Tamanho e Participação do Mercado de TIC do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

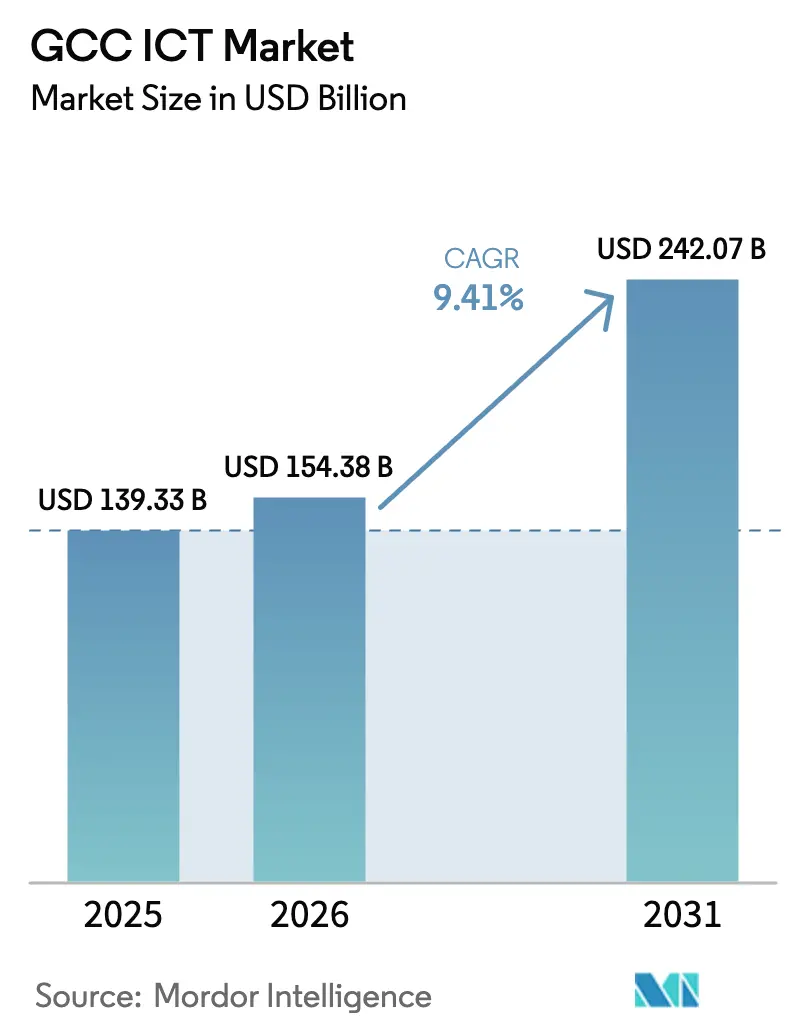

| Tamanho do mercado no ano base (2025) | 139.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 154.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 242.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.41% CAGR |

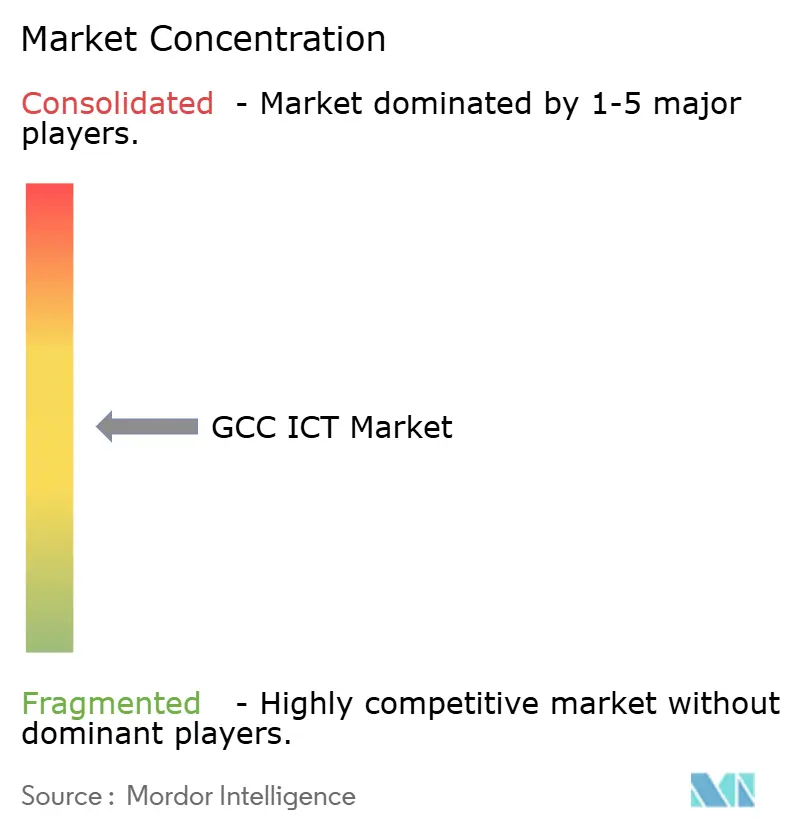

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC do CCG por Mordor Intelligence

Espera-se que o tamanho do Mercado de TIC do CCG cresça de USD 139,33 bilhões em 2025 para USD 154,38 bilhões em 2026 e está previsto para atingir USD 242,07 bilhões até 2031 a um CAGR de 9,41% no período 2026-2031. Essa trajetória sublinha uma mudança estrutural em direção ao afastamento da dependência de hidrocarbonetos rumo ao crescimento baseado no conhecimento, orientada por mandatos soberanos que priorizam a migração para a nuvem, centros de dados soberanos e inteligência artificial em língua árabe. A ampla margem fiscal permite que os governos pré-financiem a infraestrutura digital, enquanto a monetização do 5G, a expansão das cidades inteligentes e os marcos obrigatórios de cibersegurança sustentam os gastos empresariais em todos os setores. O aprofundamento das regras de localização obriga os fornecedores globais a construir capacidade no país, elevando a intensidade de capital do mercado de TIC do CCG, mas também ancorando as receitas de serviços de longo prazo. As reformas tarifárias de eletricidade vinculadas à inflação estão acelerando o investimento em energia renovável e resfriamento líquido, comprimindo as margens no curto prazo, mas catalisando uma transição para operações sustentáveis. Por fim, uma crescente lacuna de competências digitais permanece o principal freio nos cronogramas de execução, levando os setores público e privado a intensificar programas de requalificação e vistos de talentos.

Principais Conclusões do Relatório

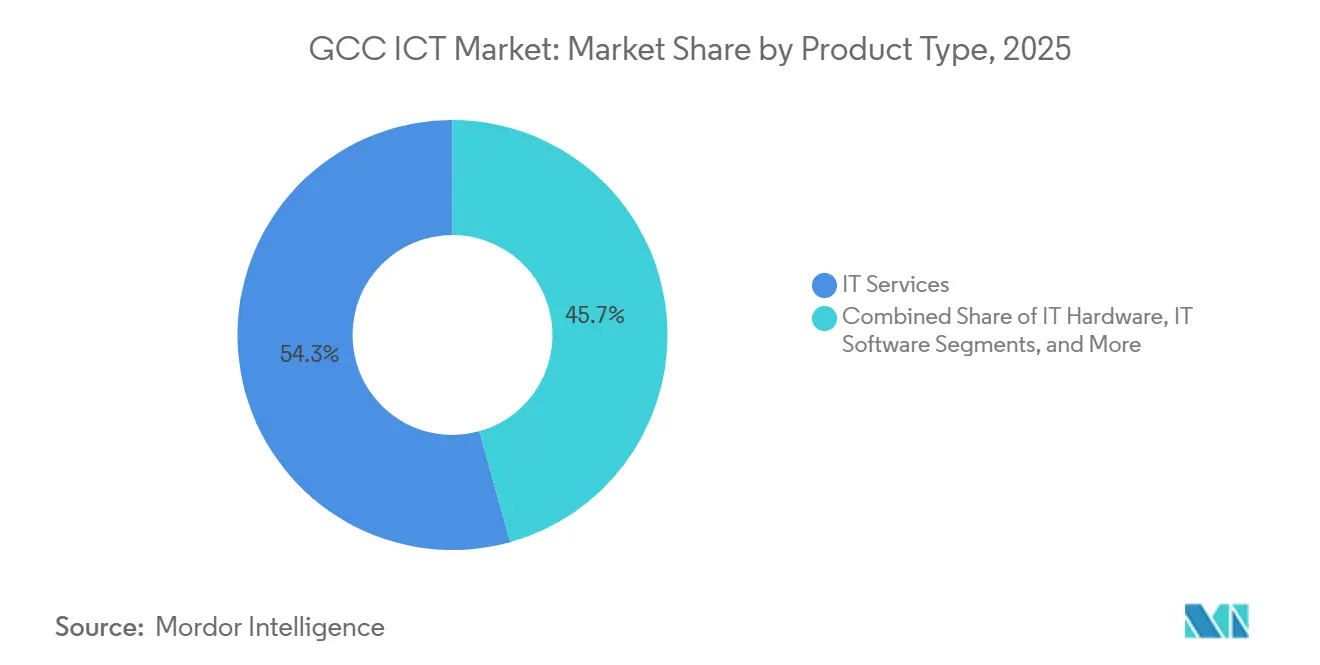

- Por tipo de produto, os Serviços de TI lideraram com 54,32% de participação na receita em 2025; Segurança de TI e Cibersegurança está projetada para expandir a um CAGR de 10,08% até 2031.

- Por porte empresarial, as grandes empresas detinham 63,14% da participação no Mercado de TIC do CCG em 2025, enquanto as PMEs estão previstas para crescer a um CAGR de 9,82% até 2031.

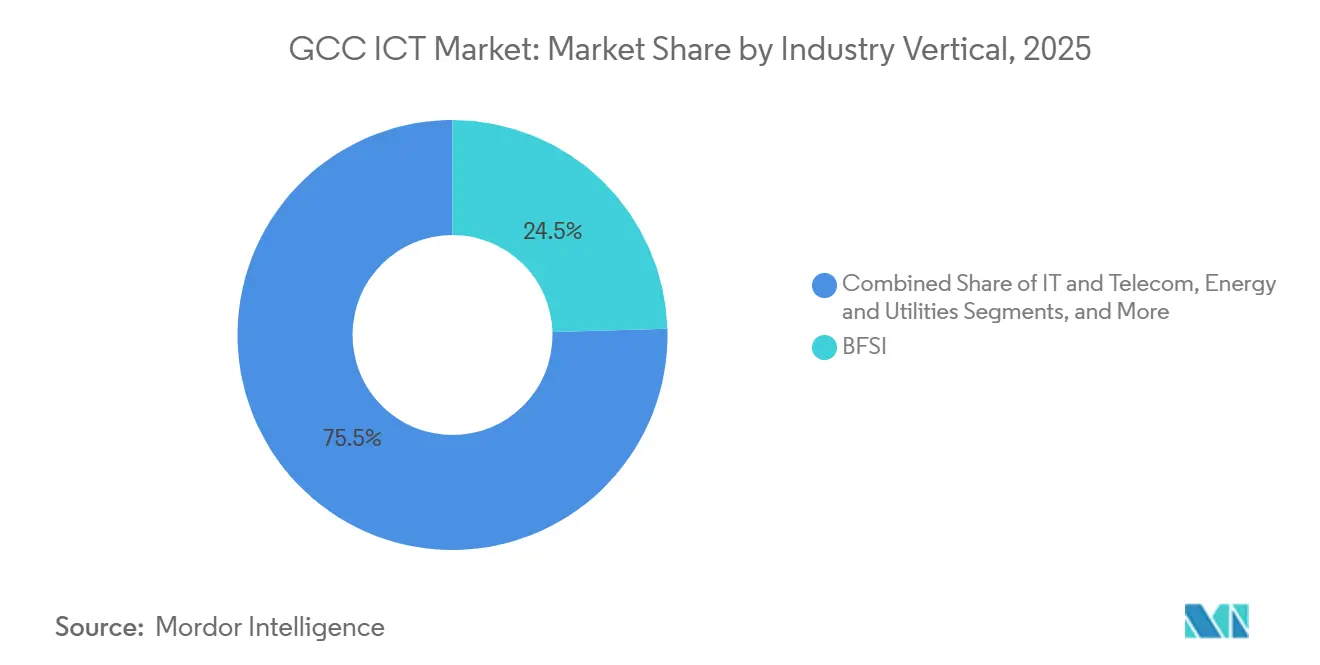

- Por vertical, o BFSI comandou 24,54% dos gastos em 2025; Saúde e Ciências da Vida está avançando a um CAGR de 11,19% até 2031.

- Por geografia, a Arábia Saudita respondeu por 55,27% dos gastos regionais em 2025, enquanto o Catar está posicionado para expandir a um CAGR de 10,26% no mesmo horizonte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de TIC do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Iniciativas Governamentais de Transformação Digital | +2.1% | Arábia Saudita, Emirados Árabes Unidos, Catar | Longo prazo (≥ 4 anos) |

| Expansão da Cobertura de Redes 5G | +1.8% | Arábia Saudita, Emirados Árabes Unidos, Bahrein, Kuwait | Médio prazo (2-4 anos) |

| Crescimento da Adoção de Nuvem entre Empresas | +1.6% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2-4 anos) |

| Aumento da Localização de Centros de Dados | +1.4% | Arábia Saudita, Emirados Árabes Unidos, Catar, Omã | Longo prazo (≥ 4 anos) |

| Adoção Crescente de IA em Língua Árabe | +1.2% | Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Aumento nas Transições de Projetos-Piloto para Escala em Cidades Inteligentes | +1.0% | Arábia Saudita, Emirados Árabes Unidos, Catar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas Governamentais de Transformação Digital

A migração obrigatória para a nuvem, a entrega de serviços com prioridade para API e os fluxos de trabalho sem papel são agora requisitos básicos para entidades públicas em todo o Golfo. A Estratégia Nacional de Transformação Digital da Arábia Saudita migrou 178 agências para a Plataforma de Nuvem Governamental até dezembro de 2025, desbloqueando USD 4,2 bilhões em receitas de integração e ancorando o mercado de TIC do CCG a contratos plurianuais de serviços gerenciados.[1]Autoridade de Dados e IA da Arábia Saudita, "Estratégia Nacional de Transformação Digital," sdaia.gov.sa Os Emirados Árabes Unidos atingiram uma taxa de entrega de serviços digitais de 96% em 2025 sob seu programa de Governo Inteligente, que padronizou APIs em 1.200 serviços públicos. A plataforma de alfândega em blockchain do Catar reduziu os tempos de permanência nos portos em 35% em 2024, oferecendo um modelo regional para a facilitação do comércio. Essas iniciativas prolongam os ciclos de vendas, mas garantem receitas recorrentes para os fornecedores que obtêm credenciais de conformidade.

Expansão da Cobertura de Redes 5G

As implantações de quinta geração habilitam casos de uso de baixa latência em logística e telessaúde, mas permanecem intensivas em capital fora dos corredores densos. A Saudi Telecom Company elevou a cobertura populacional 5G para 72% em 2025 e reservou SAR 15 bilhões (USD 4 bilhões) para atingir 85% até 2027. A Emirates Telecommunications Group alcançou 95% de cobertura em Abu Dhabi e Dubai, apoiando projetos-piloto de veículos autônomos e telecirurgia. A pressão regulatória está aumentando. O Bahrein introduziu o fatiamento de rede obrigatório em 2025, permitindo que as empresas reservem largura de banda dedicada. As lacunas rurais em Omã e no Kuwait persistem porque o terreno montanhoso dobra os custos dos sites, sublinhando a necessidade de mecanismos de subsídio.

Crescimento da Adoção de Nuvem entre Empresas

As regras de soberania de dados forçaram as empresas a migrar de cargas de trabalho hospedadas na Europa para zonas de nuvem no país, impulsionando o investimento de hiperescaladores e ampliando o mercado de TIC do CCG. A região de Dammam da AWS integrou 340 clientes nos 90 dias seguintes ao seu lançamento em março de 2025, incluindo a plataforma de gêmeo digital da Saudi Aramco. O Azure UAE Central processou 18 exabytes em 2025, um salto de 140% em relação ao ano anterior. O Google Cloud e a Saudi Telecom Company construíram uma nuvem soberana onde as chaves de criptografia permanecem com o regulador saudita, desbloqueando cargas de trabalho de defesa e energia. As arquiteturas híbridas agora dominam, com 68% das empresas mantendo sistemas sensíveis à latência no local enquanto migram análises para nuvens públicas.

Aumento da Localização de Centros de Dados sob as Regras de Soberania de Dados do CCG

Os estatutos de soberania de dados promulgados em Omã, Catar e nos Emirados Árabes Unidos exigem que os dados dos cidadãos permaneçam dentro das fronteiras nacionais, estimulando a demanda por capacidade local e reformulando os padrões de despesas de capital. A Lei de Proteção de Dados Pessoais de Omã impulsionou a região de Mascate da Oracle no valor de USD 400 milhões, prevista para o segundo trimestre de 2026. As regras do Catar geraram um aumento de 220% na demanda por colocalização, elevando as tarifas de rack em Doha em 18% ano a ano. O código de classificação de dados dos Emirados Árabes Unidos de 2024 acelerou a expansão da Khazna para 120 MW e atraiu USD 2,1 bilhões da Digital Realty e da Equinix. Os operadores agora devem replicar instalações em cada jurisdição, aumentando a intensidade de capital, mas também aprofundando as cadeias de suprimentos domésticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de Profissionais de TIC Qualificados | -1.3% | Arábia Saudita, Emirados Árabes Unidos, Catar, Omã | Longo prazo (≥ 4 anos) |

| Alto Investimento de Capital para Infraestrutura Avançada | -0.9% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2-4 anos) |

| Reformas de Subsídios de Energia Impactando as Despesas Operacionais de Centros de Dados | -0.7% | Arábia Saudita, Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Vulnerabilidades Geopolíticas na Cadeia de Suprimentos | -0.6% | Catar, Omã, Kuwait, Bahrein | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais de TIC Qualificados

A região enfrenta um déficit estrutural de talentos; as universidades formaram apenas 22.000 graduados em ciência da computação em 2024, enquanto a demanda projetada é de 150.000 profissionais adicionais até 2030. A Arábia Saudita reservou USD 800 milhões para requalificação em nuvem e IA, mas 35% dos formandos se mudam para o exterior dentro de 18 meses em busca de salários mais altos.[2]Ministério das Comunicações e Tecnologia da Informação da Arábia Saudita, "Programa Nacional de Desenvolvimento Tecnológico," mcit.gov.sa Os Emirados Árabes Unidos emitiram 100.000 "vistos dourados" para programadores, mas a fluência em árabe e a habilitação para o setor público continuam sendo obstáculos. As empresas estão estabelecendo academias próprias, embora o prazo de treinamento de 18 a 24 meses mantenha a lacuna de mão de obra aberta até pelo menos 2028.

Alto Investimento de Capital para Infraestrutura Avançada

Os operadores devem desembolsar somas sem precedentes para 5G, centros de dados de hiperescala e fibra. O programa 5G de SAR 15 bilhões da Saudi Telecom Company equivaleu a 28% da receita. A expansão da Khazna de 65 MW para 120 MW exigiu USD 1,2 bilhão, elevando os custos de construção por MW para USD 12 milhões, o dobro da linha de base global. A implantação de fibra do Catar exige USD 1,8 bilhão, mas gera um retorno em 12 anos, o que desencoraja o capital privado. O investimento concentrado se inclina para os corredores de alta densidade, deixando as zonas rurais com serviços insuficientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Serviços Ancoram os Gastos Enquanto a Segurança Cresce Rapidamente

Os Serviços de TI capturaram 54,32% dos gastos de 2025, sublinhando a preferência das empresas por migração terceirizada, integração e operações gerenciadas. O mercado de TIC do CCG para Serviços de TI está projetado para crescer de forma constante à medida que as entidades públicas migram sistemas legados para plataformas nativas de nuvem em conformidade com as regras de soberania. Contratos plurianuais, como o mandato de USD 320 milhões da Accenture na Saudi Aramco, agrupam gestão de mudanças e treinamento em fluxos de receita resilientes. A participação do hardware está diminuindo à medida que as empresas migram para modelos baseados em despesas operacionais, embora dispositivos de borda e gateways de IoT robustecidos sejam nichos de crescimento em logística e petroquímica.

A cibersegurança é a categoria de crescimento mais rápido, avançando 10,08% ao ano, impulsionada por um aumento de 340% nos ataques de ransomware e por marcos obrigatórios como os Controles Essenciais de Cibersegurança da Arábia Saudita.[3]Autoridade Nacional de Cibersegurança, "Marco de Controles Essenciais de Cibersegurança," nca.gov.sa Os gastos estão migrando de compras de dispositivos para detecção e resposta gerenciadas, onde os centros de operações de segurança localizados que oferecem painéis em árabe se diferenciam. O mercado de TIC do CCG continua a favorecer fornecedores que conseguem harmonizar arquiteturas de confiança zero com conformidade de soberania de dados, uma combinação com a qual os concorrentes globais ainda lutam.

Por Porte Empresarial: PMEs Adotam a Nuvem Enquanto Grandes Empresas Mantêm Modelos Híbridos

As grandes empresas detinham 63,14% dos gastos em 2025, refletindo o peso de capital por trás da automação de refinarias, atualizações de banco central e implantações nacionais de saúde eletrônica. Transformações centrais, como a modernização de USD 420 milhões do Emirates NBD, que processou 2,8 milhões de transações diárias até 2025, validam arquiteturas híbridas que combinam clusters de computação de alto desempenho no local com zonas de nuvem soberana. O tamanho do mercado de TIC do CCG para grandes empresas está previsto para crescer em taxas de dígito único médio à medida que os pipelines de megaprojetos se estendem pela próxima década.

As PMEs, no entanto, estão fechando a lacuna a um CAGR de 9,82%, impulsionadas por esquemas de subsídio do Kuwait e do Bahrein que reembolsam até 75% dos custos de SaaS. As plataformas de baixo código estão reduzindo a dependência de desenvolvedores escassos, enquanto as operadoras de telecomunicações regionais estão agrupando conectividade e créditos de nuvem para reduzir o risco de adoção. No entanto, a exposição cibernética permanece aguda; 42% das PMEs pesquisadas relataram pelo menos uma violação em 2025, reforçando a demanda por serviços de segurança gerenciados acessíveis em todo o mercado de TIC do CCG.

Por Vertical do Setor: A Digitalização da Saúde Supera a Maturidade do BFSI

O BFSI respondeu por 24,54% da demanda de 2025, auxiliado por pagamentos instantâneos e mandatos de open banking. A participação do mercado de TIC do CCG para o BFSI deve se estabilizar à medida que os bancos migram da digitalização de canais para análises de risco orientadas por IA. Os trilhos de pagamento instantâneo da Arábia Saudita processaram 1,2 bilhão de transações em seu primeiro ano, forçando plataformas de detecção de fraude em tempo real em todos os roteiros de banco central.

Saúde e Ciências da Vida é o vertical de destaque, expandindo 11,19% ao ano até 2031. Plataformas nacionais de prontuário eletrônico de saúde, como o Seha da Arábia Saudita e o Malaffi dos Emirados Árabes Unidos, estão gerando grandes repositórios de dados para diagnósticos baseados em IA, enquanto os códigos de reembolso de telemedicina garantem a adoção pelos prestadores. Os padrões de interoperabilidade impulsionam os gastos em integração baseada em API, consolidando o segmento como o contribuinte mais rápido para a receita incremental do mercado de TIC do CCG ao longo do horizonte de previsão.

Análise Geográfica

A participação de 55,27% nos gastos da Arábia Saudita decorre de megaprojetos como o NEOM e de uma reserva de USD 40 bilhões do Fundo de Investimento Público para infraestrutura digital até 2030, conferindo ao reino uma escala incomparável dentro do mercado de TIC do CCG. A expansão contínua de zonas de nuvem soberana e redes 5G privadas dentro desses projetos mantém elevada a demanda por integração de sistemas.

Os Emirados Árabes Unidos permanecem a economia mais digitalmente madura, com 95% de penetração de smartphones e cobertura 4G quase universal, mas sua trajetória de crescimento se modera à medida que a adoção pelo consumidor satura. A demanda empresarial agora migra para serviços habilitados por IA e capacidade de centros de dados verdes que mitiga os aumentos de energia pós-subsídio.

O Catar apresenta o maior caminho de crescimento, com um CAGR de 10,26%, aproveitando a fibra e as redes de IoT legadas da Copa do Mundo. As alocações governamentais de QAR 12 bilhões para estender a fibra a 98% de cobertura até 2027 confirmam o impulso de longo prazo. Omã, Kuwait e Bahrein permanecem nichos focados em logística, sandboxes de fintech e digitalização da hospitalidade, adicionando coletivamente diversificação, mas volume limitado ao tamanho geral do mercado de TIC do CCG.

Cenário Competitivo

As operadoras de telecomunicações incumbentes, incluindo Saudi Telecom Company, Emirates Telecommunications Group e Ooredoo, aproveitam as redes de fibra nacionais e as densas pegadas 5G para agrupar conectividade com serviços gerenciados de nuvem, segurança e IoT, tornando custoso para as empresas trocar de fornecedor. Os 10 principais fornecedores juntos capturaram cerca de 42% da receita de 2025, com os cinco maiores detendo pouco mais de 50%, uma participação que sinaliza pressão moderada de consolidação sem chegar a um oligopólio. Os acordos de serviço mestre de longo prazo geralmente abrangem cinco a sete anos, dando às operadoras de telecomunicações fluxos de caixa previsíveis enquanto fidelizam os clientes por meio de requisitos crescentes de largura de banda e cibersegurança. Essas operadoras também desfrutam de acesso preferencial a licitações do setor público porque os acionistas soberanos veem a infraestrutura digital como um ativo estratégico. Como resultado, os provedores menores de serviços gerenciados têm dificuldade em ganhar grandes contratos, a menos que se associem às operadoras incumbentes.

Os hiperescaladores estão corroendo a dominância das operadoras de telecomunicações ao construir regiões no país que satisfazem as regras de soberania de dados e, em seguida, co-vendendo serviços com parceiros locais. A Amazon Web Services abriu sua segunda região saudita em Dammam em março de 2025, adicionando 15 MW de computação e atraindo cargas de trabalho de alto desempenho de petróleo e gás com uma redução de latência de 40%. A Oracle se uniu à Emirates Telecommunications Group em outubro de 2025 em uma nuvem soberana de USD 800 milhões em Abu Dhabi, restringindo o acesso administrativo a cidadãos dos Emirados Árabes Unidos para acelerar a adoção governamental. A Microsoft comprometeu USD 2,1 bilhões para expandir sua pegada Azure nos Emirados Árabes Unidos em novembro de 2025 e incorporou modelos de linguagem árabe diretamente no Azure AI, transformando a localização em um diferenciador de produto. Integradores de sistemas como a Tata Consultancy Services e a Accenture aproveitam essa onda ao integrar ambientes de múltiplas nuvens, locais e de borda para ministérios e bancos, exemplificado pelo projeto de USD 280 milhões da TCS para modernizar as aplicações centrais do Ministério do Interior da Arábia Saudita em 2024. Como esses projetos dependem de conformidade regulatória e interfaces em língua árabe, os integradores de sistemas globais cada vez mais dotam os centros de entrega locais com engenheiros bilíngues.

A cibersegurança permanece o campo de batalha mais fragmentado, mas também o de expansão mais rápida. A Palo Alto Networks, a Fortinet e a Check Point crescem por meio de ciclos de atualização de hardware, enquanto especialistas regionais como a Elm na Arábia Saudita e a DarkMatter nos Emirados Árabes Unidos ganham participação ao oferecer detecção e resposta gerenciadas 24 horas por dia, 7 dias por semana, com analistas de língua árabe com habilitações de segurança. A IBM registrou 14 patentes de processamento de linguagem natural em árabe durante 2024-2025, sinalizando um impulso para licenciar modelos centrais de IA que fornecedores menores integrarão em chatbots e plataformas de caça a ameaças. A G42 está construindo uma pilha integrada abrangendo chips, nuvem e IA, posicionando-se como uma alternativa regional aos hiperescaladores norte-americanos para cargas de trabalho sensíveis do setor público. Em conjunto, esses movimentos mostram que a liderança tecnológica, a profundidade de localização e os relacionamentos governamentais superam o preço isoladamente na determinação de quem captura a próxima onda de gastos em TIC do CCG.

Líderes do Setor de TIC do CCG

Emirates Telecommunications Group Company PJSC (e&)

Saudi Telecom Company

Ooredoo Q.P.S.C.

IBM Corporation

Cisco Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Saudi Telecom Company e Ericsson AB assinaram um acordo de USD 1,2 bilhão para implantar o núcleo autônomo 5G em 14 cidades sauditas, visando latência inferior a 5 milissegundos para os testes de veículos autônomos do NEOM.

- Novembro de 2025: A Microsoft comprometeu USD 2,1 bilhões para expandir sua região Azure nos Emirados Árabes Unidos, adicionando 25 MW e incorporando modelos de linguagem árabe no Azure AI para apoiar a digitalização governamental.

- Outubro de 2025: Emirates Telecommunications Group e Oracle criaram uma joint venture de nuvem soberana de USD 800 milhões em Abu Dhabi, restringindo o acesso administrativo a cidadãos dos Emirados Árabes Unidos.

- Setembro de 2025: A Ooredoo lançou uma rede 5G privada no Porto de Hamad com 180 estações base, reduzindo o tempo de rotatividade de embarcações em 18%.

Escopo do Relatório do Mercado de TIC do CCG

O mercado de TIC do CCG inclui a amalgamação e adoção de diferentes Tecnologias de Informação e Comunicação (TIC), como big data, mobilidade, armazenamento, terceirização e computação em nuvem nos países do CCG com o propósito de digitalização, transformação digital e rastreamento da receita acumulada por meio da venda de soluções relacionadas à tecnologia.

O Relatório do Mercado de TIC do CCG é Segmentado por Tipo de Produto (Hardware de TI, Software de TI, Serviços de TI, Infraestrutura de TI, Segurança de TI/Cibersegurança, Serviços de Comunicação), Porte Empresarial (Pequenas e Médias Empresas, Grandes Empresas), Vertical do Setor (Governo e Administração Pública, BFSI, TI e Telecomunicações, Energia e Utilidades, Varejo, Comércio Eletrônico e Logística, Manufatura e Indústria 4.0, Saúde e Ciências da Vida, Petróleo e Gás, Outros Verticais do Setor) e Geografia (Arábia Saudita, Emirados Árabes Unidos, Catar, Omã, Kuwait, Bahrein). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Consultoria e Implementação de TI |

| Terceirização de TI | |

| Terceirização de Processos de Negócios | |

| Serviços de Segurança Gerenciados | |

| Serviços de Nuvem e Plataforma | |

| Infraestrutura de TI | |

| Segurança de TI/Cibersegurança | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Governo e Administração Pública |

| BFSI |

| TI e Telecomunicações |

| Energia e Utilidades |

| Varejo, Comércio Eletrônico e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| Petróleo e Gás |

| Outros Verticais do Setor |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Omã |

| Kuwait |

| Bahrein |

| Por Tipo de Produto | Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Consultoria e Implementação de TI | |

| Terceirização de TI | ||

| Terceirização de Processos de Negócios | ||

| Serviços de Segurança Gerenciados | ||

| Serviços de Nuvem e Plataforma | ||

| Infraestrutura de TI | ||

| Segurança de TI/Cibersegurança | ||

| Serviços de Comunicação | ||

| Por Porte Empresarial | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Vertical do Setor | Governo e Administração Pública | |

| BFSI | ||

| TI e Telecomunicações | ||

| Energia e Utilidades | ||

| Varejo, Comércio Eletrônico e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| Petróleo e Gás | ||

| Outros Verticais do Setor | ||

| Por Geografia | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Omã | ||

| Kuwait | ||

| Bahrein | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com nuvem crescerão no mercado de TIC do CCG até 2031?

Os gastos empresariais com nuvem estão projetados para crescer a um prêmio de 1,6 ponto percentual em relação ao CAGR geral do mercado, impulsionados pelas regiões soberanas lançadas desde 2024 e pelas regras obrigatórias de localização de dados.

Qual país verá o crescimento de TIC mais rápido até 2031?

O Catar lidera com um CAGR previsto de 10,26%, aproveitando a fibra legada da Copa do Mundo, o 5G autônomo e USD 3,3 bilhões reservados para cobertura nacional de IoT.

Qual é a maior restrição aos projetos de transformação digital no Golfo?

A escassez de profissionais de TIC qualificados, estimada em 150.000 até 2030, infla os custos de mão de obra e prolonga os cronogramas dos projetos, apesar das iniciativas contínuas de requalificação.

Por que os gastos com cibersegurança estão acelerando mais rapidamente do que os orçamentos gerais de TIC?

Os incidentes de ransomware aumentaram 340% entre 2023-2025, e os novos marcos de conformidade exigem monitoramento em tempo real, impulsionando um aumento anual de 10,08% nos gastos com Segurança de TI e Cibersegurança.

Como as reformas de subsídios de energia estão afetando os centros de dados?

Os aumentos tarifários industriais de até 78% estão comprimindo as margens, levando os operadores a investir em energia solar e resfriamento líquido que reduzem o consumo de eletricidade em cerca de 30% ao longo do tempo.

Qual é o principal desafio enfrentado pelos centros de dados?

Os preços industriais de eletricidade com média de EUR 0,25-0,30 por kWh duplicam a média da União Europeia, inflando os custos operacionais e atrasando a expansão das instalações.

Qual será o tamanho do mercado de TIC do CCG até 2031?

Está previsto para atingir USD 242,07 bilhões, ante USD 154,38 bilhões em 2026 sob um CAGR de 9,41%.

Página atualizada pela última vez em: