Tamanho e Participação do Mercado de Fundição de Semicondutores na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 2.48 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 22.00% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fundição de Semicondutores na Alemanha por Mordor Intelligence

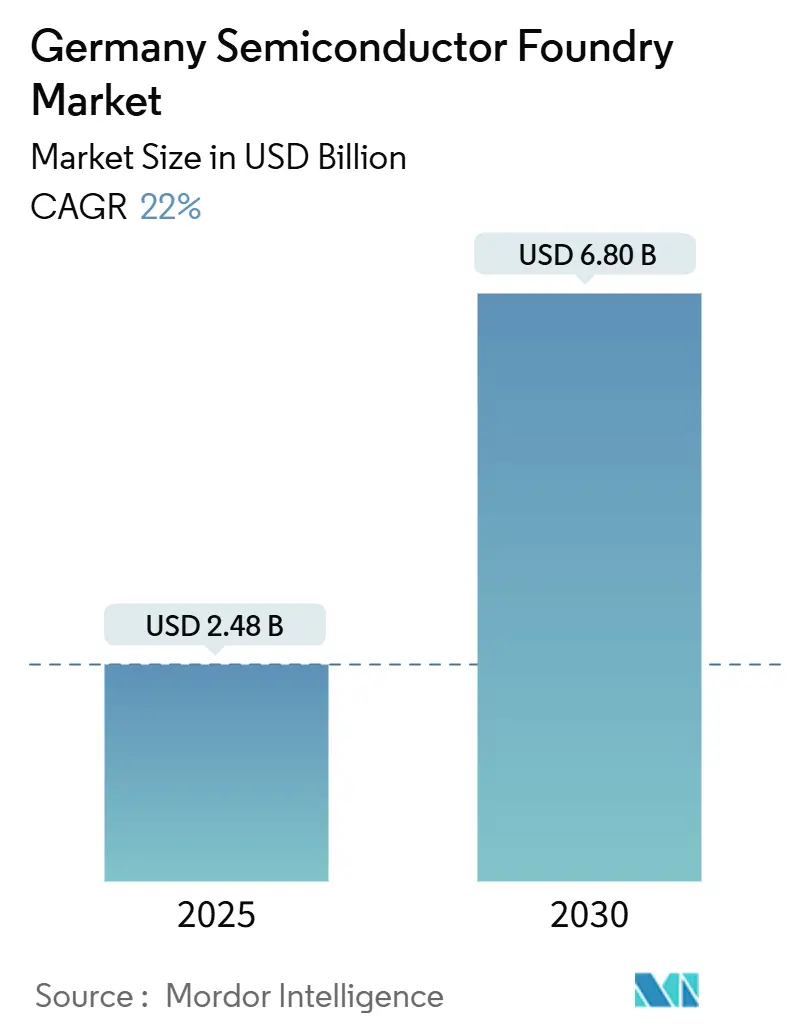

O tamanho do mercado de fundição de semicondutores alemão está em USD 2,48 bilhões em 2025 e tem previsão de atingir USD 6,8 bilhões até 2030, refletindo um CAGR de 22,0% ao longo do período. O crescimento é atribuível aos subsídios da Lei de Chips da UE, joint ventures de grande escala e uma mudança decisiva em direção às tecnologias avançadas de 16 nm e sub-10 nm que sustentam a eletrificação automotiva, a IA de borda e a computação de alto desempenho. Os operadores pure-play estão escalando agressivamente, enquanto os fabricantes de dispositivos integrados (IDMs) alocam nova capacidade para clientes externos, expandindo o conjunto acessível de produção de ponta. O corredor Dresden-Magdeburg assumiu o status de hub para a cadeia de suprimentos da Europa, oferecendo densidade crítica de mão de obra e eficiências logísticas que reduzem o tempo de entrada em volume. A ambiguidade dos controles de exportação e as atualizações da rede elétrica moderam o impulso de curto prazo, mas a continuidade das políticas e a integração incremental de energia renovável atuam como forças de equilíbrio para uma expansão sustentada.[1]Comissão Europeia, "A Comissão aprova medida de auxílio estatal alemão de 5 mil milhões de euros para apoiar a ESMC na criação de uma nova instalação de fabricação de semicondutores," EC.EUROPA.EU

Principais Conclusões do Relatório

- Por aplicação, o setor automotivo liderou com 41,4% de participação na receita em 2024, enquanto a computação de alto desempenho tem projeção de registrar um CAGR de 28,3% até 2030, tornando-se o caso de uso de crescimento mais rápido.

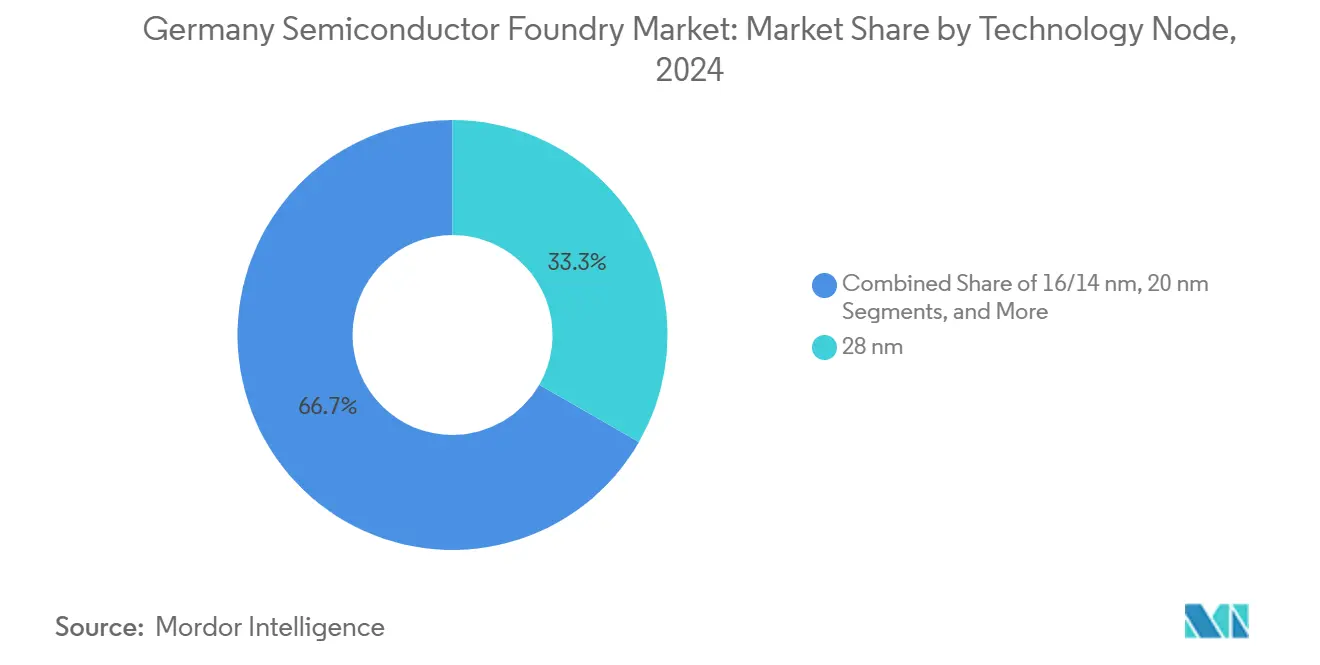

- Por nó tecnológico, 28 nm representou 33,3% da participação do mercado de fundição de semicondutores alemão em 2024; 10/7/5 nm e abaixo estão posicionados para crescer a um CAGR de 30,3% até 2030.

- Por tamanho de wafer, 300 mm comandou 52,5% de participação do tamanho do mercado de fundição de semicondutores alemão em 2024 e tem previsão de expandir a um CAGR de 24,2% até 2030.

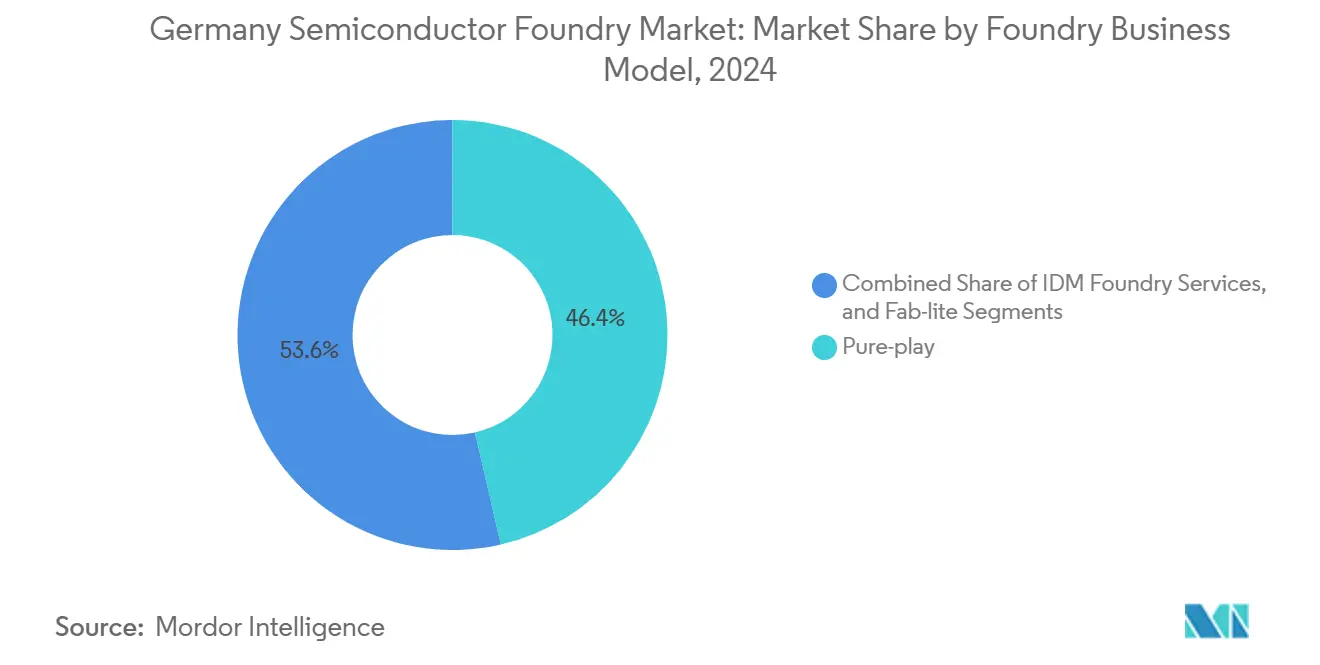

- Por modelo de negócio, as fundições pure-play detinham 46,4% da participação do mercado de fundição de semicondutores alemão em 2024, e o segmento avança a um CAGR de 24,2% até 2030.

Tendências e Perspectivas do Mercado de Fundição de Semicondutores na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A eletrificação automotiva acelera a demanda por nós de 28 nm e 16 nm | +6.8% | Corredor Dresden–Magdeburg; transbordamento para a Baviera | Médio prazo (2-4 anos) |

| Os subsídios da Lei de Chips da UE reduzem os obstáculos de custo de capital | +5.2% | Alemanha, concentrada na Saxônia e no Sarre | Curto prazo (≤ 2 anos) |

| O crescente aumento da inferência de IA/borda cria novos volumes de 7 nm e abaixo | +4.1% | Demanda global; produção localizada em Dresden | Longo prazo (≥ 4 anos) |

| O cluster de talentos do Vale do Silício da Saxônia reduz o tempo de ciclo | +2.9% | Saxônia, estendendo-se à Turíngia | Médio prazo (2-4 anos) |

| Migração de dispositivos de potência para linhas de GaN e SiC de 300 mm | +2.3% | Em toda a Alemanha, com foco em Dresden e Hamburgo | Longo prazo (≥ 4 anos) |

| Os estoques estratégicos dos OEMs Tier-1 deslocam o fornecimento de fundição para o mercado interno | +1.7% | Alemanha e a UE em geral | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Eletrificação Automotiva Acelera a Demanda por Nós de 28 nm e 16 nm

Os veículos elétricos agora incorporam USD 1.500–2.000 em semicondutores por unidade, em comparação com USD 500 nos modelos de combustão, impulsionando uma demanda sustentada por tecnologias de processo de 28 nm e 16 nm que consolidam múltiplas funções de controle em controladores de domínio. Os OEMs alemães estão padronizando arquiteturas E/E centralizadas que favorecem chips de fusão, permitindo que um único dispositivo gerencie ADAS, infoentretenimento e lógica de trem de força, melhorando a eficiência da lista de materiais. O futuro fab da ESMC em Dresden alinha as acelerações de produção com esse perfil de demanda, respaldado por EUR 5 bilhões (USD 5,65 bilhões) em auxílio estatal que reduz as barreiras de entrada para fornecedores Tier-1 auxiliares. A proximidade das plantas automotivas reduz o risco logístico e mitiga as escassez de vários bilhões de dólares experimentadas durante 2021–2023. A migração da Infineon para a produção de SiC em 300 mm fortalece a competitividade de custos para módulos de trem de força de próxima geração.[2]Assessoria de Imprensa, "A Infineon atinge o próximo marco no roteiro de carboneto de silício de 200 mm," INFINEON.COM

Os Subsídios da Lei de Chips da UE Reduzem os Obstáculos de Custo de Capital

A UE reservou EUR 43 bilhões (USD 48,6 bilhões) para semear a soberania em semicondutores, reduzindo a intensidade de capital efetiva para novos fabs alemães de 70–80% da receita para aproximadamente 40–50%. As principais aprovações incluem EUR 5 bilhões (USD 5,65 bilhões) para a ESMC e EUR 1 bilhão (USD 1,13 bilhão) para o Smart Power Fab da Infineon, ambos condicionados ao acesso aberto à fundição que amplia a base de usuários além das grandes empresas automotivas. Os congelamentos temporários do orçamento no final de 2024 destacaram o risco político, mas foram seguidos por um pacote suplementar de EUR 2 bilhões (USD 2,26 bilhões) que reafirmou o compromisso. A estrutura financia conjuntamente linhas piloto e programas de força de trabalho, garantindo que instituições de pesquisa e PMEs possam criar protótipos nos mesmos nós que escalam para volume, fortalecendo o mercado de fundição de semicondutores alemão.

O Crescente Aumento da Inferência de IA/Borda Cria Novos Volumes de 7 nm e Abaixo

Os aceleradores de IA estão migrando de centros de dados para dispositivos de borda, incluindo veículos autônomos e robôs de fábrica. Institutos alemães como o Fraunhofer IPMS fazem parceria com a GlobalFoundries em demonstradores neuromórficos baseados em 22FDX, reduzindo os orçamentos de potência de inferência em ordens de magnitude. A iniciativa Scale4Edge constrói cadeias de ferramentas compatíveis com RISC-V que reduzem os custos de NRE para a infraestrutura de IA localizada. A SEMRON, sediada em Dresden, garantiu EUR 7,3 milhões (USD 8,25 milhões) para desenvolver chips empilhados em 3D que multiplicam a densidade de computação, alinhando-se com a demanda por inferência em tempo real em ecossistemas de mobilidade inteligente. A engenharia FinFET e de poço N em 7 nm aumenta as velocidades de clock enquanto mantém os envelopes térmicos dentro dos limites dos módulos ADAS.[3]Grupo de Pesquisa, "ANDANTE – IA para Novos Dispositivos e Tecnologias na Borda," FRAUNHOFER.DE

O Cluster de Talentos do Vale do Silício da Saxônia Reduz o Tempo de Ciclo

O Vale do Silício da Saxônia abriga mais de 81.000 funcionários de microeletrônica e 3.600 empresas, fornecendo um profundo reservatório de mão de obra que encurta os ciclos de aceleração em comparação com locais greenfield em outras regiões da UE. A TU Dresden canaliza graduados em engenharia diretamente para os fabs, enquanto os programas da câmara de comércio aceleram o retreinamento de técnicos. A TSMC aproveitará ex-funcionários da GlobalFoundries para encurtar sua curva de inicialização em Dresden, reduzindo as fases de aprendizado esperadas. Embora empresas de software e consultoria concorram agressivamente por talentos em STEM, incentivos direcionados de aprendizagem e programas de requalificação financiados pela UE compensam parcialmente a pressão salarial. O efeito de cluster — pegada de fornecedor compacta, equipes de manutenção especializadas e protocolos de sala limpa compartilhados — reduz o tempo de ciclo e os defeitos por wafer, reforçando o crescimento do mercado de fundição de semicondutores na Alemanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada no corredor Dresden/Magdeburg | −3.4% | Saxônia e Saxônia-Anhalt | Curto prazo (≤ 2 anos) |

| Atrasos na construção devido a gargalos na rede elétrica | −2.8% | Leste da Alemanha, particularmente Dresden e Magdeburg | Médio prazo (2-4 anos) |

| Pressão sobre margens devido à erosão de preços em nós legados | −1.9% | Em toda a Alemanha | Longo prazo (≥ 4 anos) |

| Incerteza nos controles de exportação sobre ferramentas avançadas de litografia | −1.6% | Em toda a Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada no Corredor Dresden/Magdeburg

Estimava-se que existiam 62.000 vagas relacionadas a semicondutores em 2024, com o setor de metal e elétrica reportando 110.000 cargos abertos em toda a Alemanha. O projeto da Intel em Magdeburg ilustra a lacuna: 3.000 novas posições versus um pipeline que produz apenas um par de técnicos, forçando extenso treinamento interno e recrutamento internacional. Empresas de software com altos salários intensificam a concorrência, elevando os salários médios de sala limpa e inflacionando os custos operacionais. A demografia agrava a restrição à medida que especialistas seniores se aproximam da aposentadoria, acelerando a perda de conhecimento. As reformas de imigração visam ampliar o fluxo de talentos, mas os prazos de integração e treinamento linguístico atenuam o alívio rápido.

Atrasos na Construção Devido a Gargalos na Rede Elétrica

Um único fab avançado pode consumir 1 GW de eletricidade, mas a rede do leste da Alemanha permanece sob pressão devido à transição energética nacional e às consequências do conflito Rússia-Ucrânia. A integração de energias renováveis requer novas linhas de transmissão e armazenamento que envolvem longos ciclos de licenciamento. A expansão de semicondutores pode, portanto, prosseguir em módulos faseados até que subestações e alimentadores redundantes entrem em operação. No interim, os operadores garantem geração de backup e elaboram acordos de compra de energia neutra em carbono para se alinhar com as normas de sustentabilidade da UE, adicionando complexidade e capital aos cronogramas dos projetos.[4]Nikos Tsafos, "Considerações Energéticas no Alvorecer da Fabricação Estratégica," CSIS.ORG

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nó Tecnológico: Nós Avançados Impulsionam o Crescimento Futuro

Em 2024, o processo de 28 nm liderou com 33,3% de participação do mercado de fundição de semicondutores alemão. O nível equilibra desempenho e custo para controladores de trem de força e hubs de sensores. O tamanho do mercado de fundição de semicondutores alemão para 10/7/5 nm e abaixo tem previsão de crescer a um CAGR de 30,3% com o aumento da inferência de IA e as arquiteturas zonais de próxima geração. As colaborações estratégicas com fornecedores de equipamentos garantem entregas antecipadas de ferramentas que comprimem o tempo de rendimento. A adoção de arquiteturas chiplet reduz ainda mais o risco de grandes matrizes enquanto aproveita nós maduros para funções de E/S.

O segmento de 16/14 nm serve como uma ponte, oferecendo economias de energia FinFET sem a exposição EUV dos fluxos sub-10 nm, tornando-o atraente para computação automotiva de segurança crítica. Os nós legados de 65 nm e acima continuam em CIs de gerenciamento de bateria, mas obtêm ASPs mais baixos, pressionando as margens. A integração de embalagem avançada, incluindo fan-out e empilhamento 3D, permite a integração heterogênea que prolonga a vida dos nós estabelecidos. Esse posicionamento melhora a utilização geral de ativos nos fabs e apoia a diversificação equilibrada de receitas no mercado de fundição de semicondutores alemão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Wafer: A Dominância de 300 mm se Acelera

A categoria de 300 mm detinha 52,5% da participação do mercado de fundição de semicondutores alemão em 2024 e tem projeção de registrar um CAGR de 24,2% até 2030. A migração oferece 2,3× mais matrizes por wafer em comparação com 200 mm, reduzindo o custo unitário enquanto facilita a litografia avançada. O tamanho do mercado de fundição de semicondutores alemão para substratos de 300 mm se beneficia do Smart Power Fab da Infineon de EUR 5 bilhões (USD 5,65 bilhões) e da atualização de USD 200 milhões da Nexperia em Hamburgo, que alinha a produção de banda larga com a eletrificação automotiva.

Os wafers sub-150 mm persistem em dispositivos analógicos legados, MEMS e de especialidade, onde a depreciação está completa e as economias de conversão são marginais. As linhas híbridas adicionam SiC de 200 mm como uma etapa intermediária, mas os roteiros da indústria convergem para 300 mm completo para GaN e SiC até o final da década. Wafers maiores também simplificam a automação e permitem classes de limpeza mais elevadas, fundamentais para metas de densidade de defeitos em aplicações de segurança crítica.

Por Modelo de Negócio de Fundição: A Liderança Pure-Play se Fortalece

Os players pure-play representaram uma participação de 46,4% em 2024 e superaram o mercado a um CAGR de 24,2% até 2030. Os clientes valorizam o firewall design-fabricação, os compromissos de capacidade assegurados e o benchmarking multipartidário inerentes ao modelo. O tamanho do mercado de fundição de semicondutores alemão vinculado a contratos pure-play cresce à medida que Bosch, BMW e VW migram de acordos de wafer ad-hoc para acordos de fornecimento estruturados de longo prazo.

Os serviços de fundição IDM permanecem importantes para dispositivos de potência de nicho e front-ends analógicos, aproveitando a propriedade intelectual interna para oferecer variantes de processo específicas para aplicações. As empresas fab-lite terceirizam wafers de ponta enquanto mantêm linhas de back-end e especialidade internas, preservando a flexibilidade de capital. Os debates sobre paridade de subsídios, desencadeados pelo protesto da GlobalFoundries sobre os incentivos da TSMC, ressaltam a pressão competitiva dentro do campo pure-play e podem moldar futuros marcos de financiamento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Liderança Automotiva com Aceleração de Computação de Alto Desempenho

O setor automotivo detinha 41,4% de participação na receita em 2024, refletindo o foco industrial da Alemanha e a estratégia de relocalização dos OEMs. A computação de alto desempenho é o segmento de crescimento mais rápido, registrando um CAGR de 28,3% com base em casos de uso de IA de borda em condução autônoma e análise industrial. O tamanho do mercado de fundição de semicondutores alemão para chips de computação de alto desempenho se beneficia da inferência de IA combinada e da embalagem eficiente em energia, permitindo a consolidação de sistemas que reduz o peso do veículo e a complexidade da placa.

Os eletrônicos de consumo e comunicação mantêm volumes de linha de base estáveis, importantes para o carregamento do fab, mas menos para a otimização de margens. O setor industrial e IoT aproveita os investimentos da Indústria 4,0 que requerem controle em tempo real e agregação de sensores, frequentemente fabricados em processos de 40/28 nm. Os conversores emergentes de energia médica, aeroespacial e renovável ampliam o mix de clientes, estabilizando as carteiras de pedidos e reduzindo a ciclicidade vinculada a qualquer setor único.

Análise Geográfica

O mercado de fundição de semicondutores alemão deriva profundidade estratégica do corredor Dresden–Magdeburg, que abriga o fab de EUR 10 bilhões (USD 11,3 bilhões) da ESMC, o Smart Power Fab da Infineon e o cluster existente da GlobalFoundries. Mais de 81.000 funcionários apoiam 3.600 empresas, fornecendo redes de fornecedores densas e logística coordenada que comprimem os tempos de ciclo. O ecossistema maduro de sala limpa de Dresden e a infraestrutura de treinamento permitem acelerações rápidas em relação a locais alternativos na UE.

A Baviera e Baden-Württemberg complementam a capacidade do leste com hubs de design e fabs especializados. A Casa de Design de Chips do KIT adicionará programas de pesquisa e um novo currículo de mestrado até 2027, aguçando a criação de propriedade intelectual local e mantendo os tape-outs dentro da Alemanha. A massa crítica de fornecedores de EDA e parceiros OSAT de Munique apoia a coerência de front-end a back-end e permite a prototipagem rápida para fornecedores Tier-1.

No contexto mais amplo da UE, a Alemanha captura aproximadamente um terço do valor de semicondutores europeu e lidera os volumes de exportação. A meta de 20% de participação na produção global até 2030 depende de a Alemanha sustentar as atualizações de políticas e da rede elétrica. A melhoria da coordenação dos controles de exportação com Bruxelas mitiga os riscos de acesso a ferramentas. A Irlanda e os Países Baixos vizinhos retêm competências de nicho em fotônica e montagem de ferramentas EUV, mas a base integrada de fabricação-design da Alemanha e os clientes âncora do setor automotivo garantem sua primazia na alocação de capacidade regional.

Cenário Competitivo

A concorrência se concentra na liderança de processos, alocação de subsídios e proximidade com o setor automotivo. A European Semiconductor Manufacturing Company da TSMC introduz capacidade FinFET de ponta e se beneficia de EUR 5 bilhões (USD 5,65 bilhões) em auxílio, desafiando a posição de longa data da GlobalFoundries. A GlobalFoundries aproveita 25 anos de know-how em Dresden e processos proprietários 22FDX, mas busca paridade de subsídios para financiar extensões de 12 nm. Infineon e Bosch exercem expertise IDM em semicondutores de potência, oferecendo aos clientes receitas de processo diferenciadas validadas para os padrões automotivos AEC-Q100.

Os roteiros tecnológicos convergem em materiais de banda larga e embalagem avançada. O lançamento de produtos SiC de 200 mm pela Infineon ressalta a vantagem de pioneirismo na eletrificação de alta tensão. O investimento da Nexperia em Hamburgo amplia a capacidade de SiC e GaN e fortalece as cadeias de suprimentos para módulos inversores. A X-FAB mantém linhas de SiC de 6 polegadas de alto volume ativas para demanda industrial de nicho, demonstrando pilhas de tecnologia paralelas em uma única geografia.

Os modelos colaborativos proliferam à medida que as restrições de talentos forçam o agrupamento de recursos. EV Group e Fraunhofer IZM-ASSID expandem programas de ligação de wafer para dispositivos quânticos que precisam de precisão de alinhamento sub-micrônica. O surgimento incremental de casas de design RISC-V especializadas promete ampliar o conjunto de clientes para linhas de fundição abertas, mas a compressão de margens em nós legados impõe disciplina operacional para sustentar a lucratividade em camadas de ASP mais baixo.

Líderes do Setor de Fundição de Semicondutores na Alemanha

-

GlobalFoundries Inc. (Fab 1 Dresden)

-

X-FAB Silicon Foundries SE

-

Infineon Technologies AG – Serviços de Fundição

-

Robert Bosch GmbH (Fundição)

-

European Semiconductor Manufacturing Company (ESMC) GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Infineon Technologies recebeu aprovação final de financiamento para seu Smart Power Fab em Dresden, garantindo EUR 1 bilhão (USD 1,13 bilhão) sob o IPCEI ME/CT; a produção começará em 2026.

- Agosto de 2025: A TSMC iniciou as obras de sua instalação ESMC de EUR 10 bilhões (USD 11,3 bilhões) em Dresden, com meta de 40.000 wpm nos nós de 28/22 nm e 16/12 nm até o final de 2027.

- Julho de 2025: A Alemanha expandiu os controles de exportação sobre ferramentas CMOS de baixa temperatura e de gravação a seco, aumentando os obstáculos de licenciamento para remessas de equipamentos de semicondutores.

- Junho de 2025: A Nexperia anunciou uma atualização de USD 200 milhões em Hamburgo para adicionar linhas de produção de SiC e GaN para dispositivos de potência.

Escopo do Relatório do Mercado de Fundição de Semicondutores na Alemanha

| 10/7/5 nm e abaixo |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm e acima |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-play |

| Serviços de Fundição IDM |

| Fab-lite |

| Eletrônicos de Consumo e Comunicação |

| Automotivo |

| Industrial e IoT |

| Computação de Alto Desempenho (HPC) |

| Outras Aplicações |

| Por Nó Tecnológico | 10/7/5 nm e abaixo |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm e acima | |

| Por Tamanho de Wafer | 300 mm |

| 200 mm | |

| <150 mm | |

| Por Modelo de Negócio de Fundição | Pure-play |

| Serviços de Fundição IDM | |

| Fab-lite | |

| Por Aplicação | Eletrônicos de Consumo e Comunicação |

| Automotivo | |

| Industrial e IoT | |

| Computação de Alto Desempenho (HPC) | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fundição de semicondutores alemão em 2025?

O tamanho do mercado de fundição de semicondutores alemão é de USD 2,48 bilhões em 2025 e tem projeção de crescer para USD 6,8 bilhões até 2030.

Qual aplicação contribui com a maior receita?

As aplicações automotivas geraram 41,4% da receita em 2024, refletindo a forte base de fabricação de veículos da Alemanha.

Qual nó de processo está se expandindo mais rapidamente?

O segmento de 10/7/5 nm e abaixo está se expandindo a um CAGR de 30,3% até 2030 devido à IA e às arquiteturas centralizadas de veículos.

Por que o corredor Dresden–Magdeburg é estratégico?

O corredor agrupa fabs, fornecedores e 81.000 trabalhadores qualificados, reduzindo o tempo de ciclo e os custos logísticos.

Como os subsídios da UE impactam a intensidade de capital?

Os incentivos da Lei de Chips reduzem a intensidade de capital de 70–80% da receita para 40–50%, tornando os fabs alemães globalmente competitivos.

O que limita a expansão de capacidade de curto prazo?

A escassez de mão de obra qualificada e os gargalos na rede elétrica reduzem a velocidade de aceleração e adicionam despesas de capital incrementais.

Página atualizada pela última vez em: