Tamanho e Participação do Mercado de Semicondutores Automotivos da Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 15.46 Bilhões de dólares |

| Tamanho do Mercado (2030) | 24.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semicondutores Automotivos da Europa por Mordor Intelligence

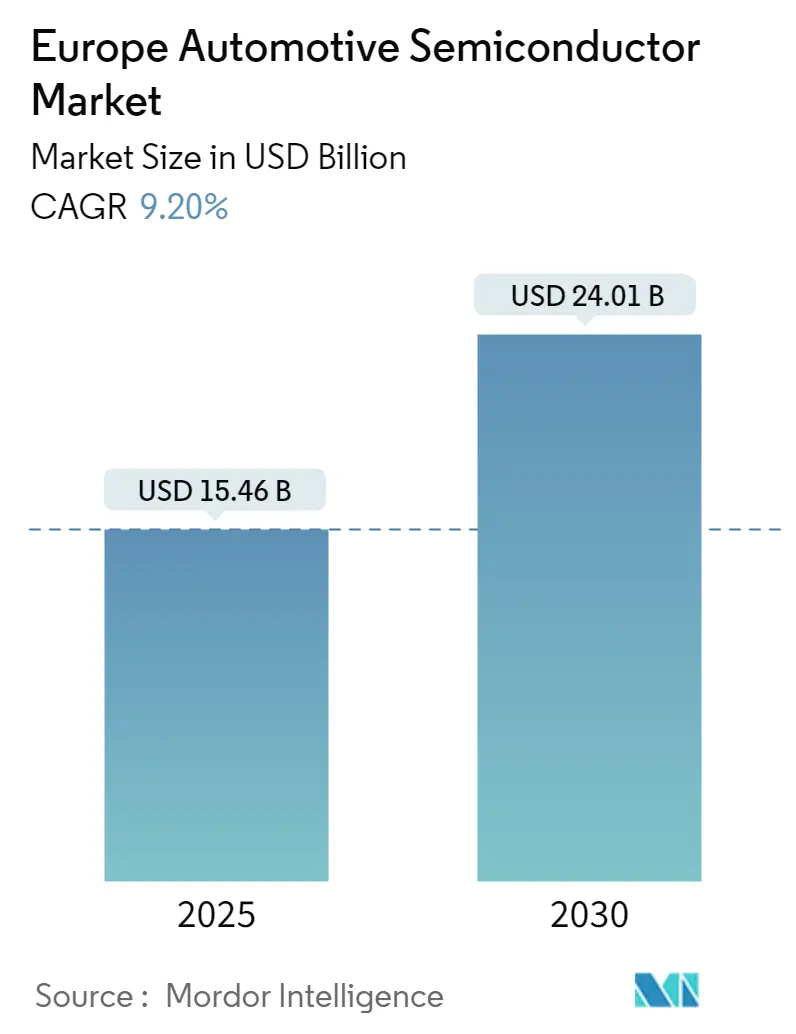

O tamanho do Mercado de Semicondutores Automotivos da Europa é estimado em USD 15,46 bilhões em 2025 e deverá atingir USD 24,01 bilhões até 2030, a um CAGR de 9,2% durante o período de previsão (2025-2030).

O cenário de semicondutores automotivos europeu está passando por uma fase transformadora, marcada por investimentos significativos em capacidades de fabricação doméstica. Um desenvolvimento marcante ocorreu em agosto de 2023, quando os líderes do setor Robert Bosch GmbH, TSMC, NXP Semiconductors NV e Infineon Technologies AG anunciaram seu investimento conjunto na European Semiconductor Manufacturing Company (ESMC) em Dresden, Alemanha. Esta iniciativa, alinhada com a Lei Europeia de Chips, visa estabelecer uma instalação de fabricação de wafers de 300mm com capacidade de produção mensal de 40.000 wafers em tecnologias de processo avançadas, criando aproximadamente 2.000 empregos diretos de alta tecnologia. A construção da instalação está programada para começar no segundo semestre de 2024, com produção prevista para o final de 2027.

O setor está testemunhando rápidos avanços tecnológicos nos processos e aplicações de fabricação de semicondutores. Em março de 2024, o governo do Reino Unido demonstrou seu compromisso com a inovação em semicondutores ao introduzir um investimento significativo de EUR 16,6 milhões, com foco principal no desenvolvimento de chips automotivos para aplicações de alta energia, particularmente em veículos elétricos. Este investimento está alinhado com a estratégia europeia mais ampla de aprimorar as capacidades domésticas de semicondutores e reduzir a dependência de fornecedores externos. As vendas de semicondutores da região apresentaram desempenho consistente, mantendo níveis estáveis entre USD 4,4-4,8 bilhões mensais de julho de 2023 a janeiro de 2024, refletindo a estabilidade e o potencial de crescimento do mercado.

Parcerias estratégicas e colaborações estão remodelando o cenário competitivo do setor. Em fevereiro de 2024, a Analog Devices Inc. estabeleceu uma parceria crucial com a TSMC por meio de sua subsidiária no Japão, fortalecendo as capacidades de fabricação de semicondutores da região. Da mesma forma, em abril de 2024, a ZF Friedrichshafen AG e a Wolfspeed Inc. anunciaram planos para um centro conjunto europeu de P&D na Região Metropolitana de Nuremberg, com foco no avanço da eletrônica de potência automotiva em Carboneto de Silício. Essas colaborações são fundamentais para o desenvolvimento de tecnologias de semicondutores automotivos de próxima geração e para o estabelecimento de cadeias de suprimentos robustas dentro da Europa.

O mercado está cada vez mais alinhado com metas de sustentabilidade e tendências de adoção de veículos elétricos. De acordo com o Fórum Econômico Mundial, as estradas europeias deverão abrigar aproximadamente 40 milhões de veículos elétricos até 2030, um aumento significativo em relação aos atuais 8 milhões de veículos elétricos. Essa transição é apoiada por diversas iniciativas, incluindo o Pacto Verde Europeu e programas nacionais voltados à redução das emissões de carbono. Em resposta a essa tendência, os fabricantes de semicondutores estão desenvolvendo soluções especializadas para aplicações em veículos elétricos, particularmente em gestão de energia, sistemas de bateria e infraestrutura de carregamento, demonstrando o compromisso do setor em apoiar soluções de transporte sustentável por meio de inovações em semicondutores para veículos elétricos.

Tendências e Perspectivas do Mercado de Semicondutores Automotivos da Europa

Aumento da Produção de Veículos e Adoção de Veículos Elétricos

O mercado de semicondutores automotivos na Europa está experimentando crescimento substancial impulsionado pelo aumento da produção de veículos nos principais países fabricantes. De acordo com a Organização Internacional de Fabricantes de Veículos Automotores (OICA), a Alemanha manteve sua posição como o maior fabricante de automóveis da Europa, produzindo aproximadamente 4,1 milhões de veículos em 2023, enquanto a França registrou produção de 1,5 milhão de veículos automotores no mesmo ano, sendo 68,2% automóveis de passeio. Esse robusto ambiente de produção criou uma forte demanda por eletrônica automotiva em diversas aplicações, desde unidades de controle básicas até sistemas avançados de gestão de energia.

A transição para veículos elétricos emergiu como um importante impulsionador da demanda por semicondutores, com os fabricantes necessitando de sistemas mais sofisticados de gestão de energia e controle. Essa tendência é evidenciada pela crescente adoção de veículos elétricos em mercados-chave como a Alemanha, onde os registros de novos carros elétricos aumentaram de 470.559 em 2022 para 524.219 em 2023, de acordo com o Kraftfahrt-Bundesamt (KBA). O setor de semicondutores está respondendo a essa demanda por meio de iniciativas estratégicas, como demonstrado pelo acordo de janeiro de 2024 entre a Infineon Technologies AG e a GlobalFoundries sobre o fornecimento de microcontroladores automotivos AURIX TC3x de 40 nanômetros e soluções de gestão de energia, garantindo capacidade de produção até 2030 para apoiar o crescente mercado de veículos elétricos.

Crescente Demanda por Sistemas Avançados de Segurança e Conforto Impulsionada por Regulamentações Governamentais

A crescente integração de recursos avançados de segurança e sistemas de conforto em veículos, apoiada por rigorosas regulamentações europeias, está impulsionando uma demanda significativa por semicondutores automotivos. Esses componentes são cruciais na implementação de sistemas de segurança essenciais, como sistemas antibloqueio de freios (ABS), controle eletrônico de estabilidade (ESC) e sistemas avançados de assistência ao condutor (ADAS). A tecnologia de semicondutores permite o processamento de dados em tempo real e o controle preciso, melhorando a estabilidade do veículo e prevenindo acidentes por meio de recursos como modulação rápida da pressão de frenagem e controle seletivo de frenagem para rodas individuais.

O compromisso da União Europeia com a segurança viária por meio de iniciativas como a 'Visão Zero', que visa eliminar as fatalidades nas estradas até 2050, criou um ambiente regulatório que exige a incorporação de tecnologias avançadas de segurança. Essa estrutura regulatória levou à implementação obrigatória de diversos recursos de semicondutores para ADAS e sistemas de segurança em novos veículos, impulsionando a demanda por soluções sofisticadas de semicondutores. O setor está respondendo com inovações em tecnologia de sensores, sistemas de visão e chips de inteligência artificial, permitindo que os veículos percebam melhor o ambiente ao redor e tomem decisões inteligentes em tempo real. Por exemplo, empresas alemãs de semicondutores estão desenvolvendo sensores avançados e microcontroladores especificamente projetados para aplicações de segurança automotiva, ao mesmo tempo em que se concentram em aprimorar os recursos de conforto por meio de sistemas de infoentretenimento aprimorados e tecnologias de veículos conectados.

Análise de Segmento: Por Tipo de Veículo

Segmento de Veículos de Passeio no Mercado de Semicondutores Automotivos da Europa

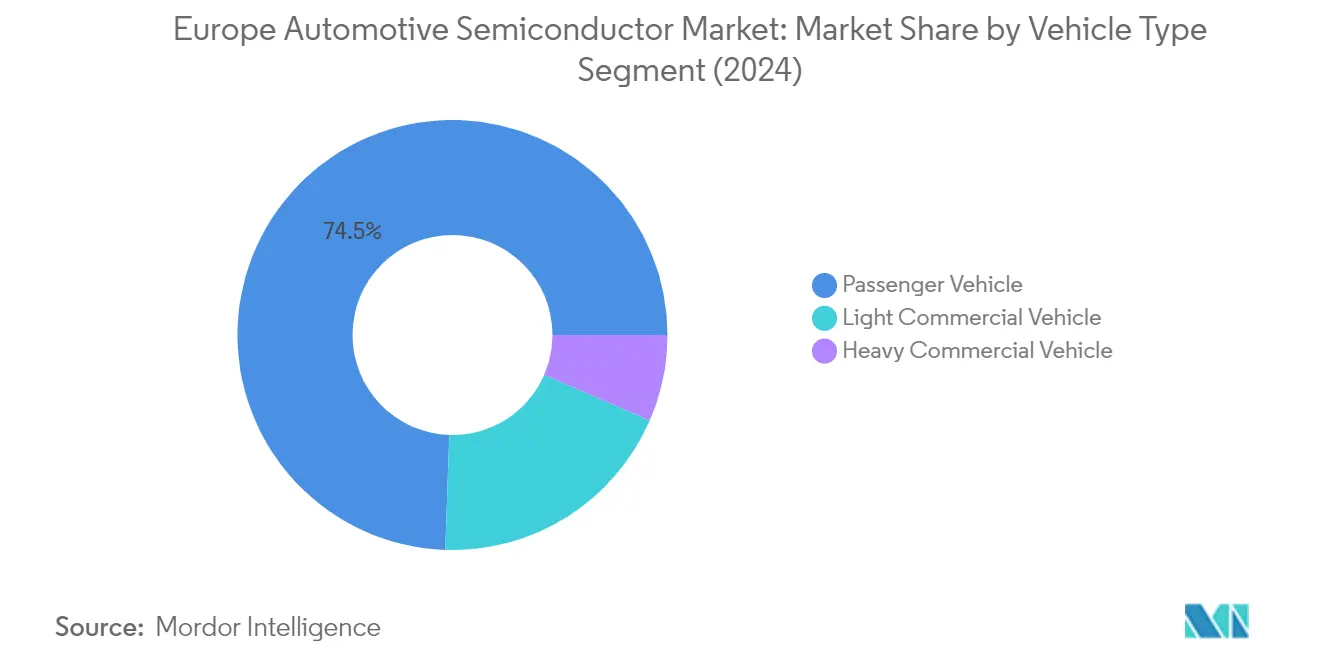

O segmento de veículos de passeio domina o mercado europeu de semicondutores automotivos, detendo aproximadamente 74% da participação de mercado em 2024. Essa posição significativa no mercado é impulsionada pela crescente integração de sistemas eletrônicos avançados em veículos de passeio modernos, particularmente nos segmentos de carros premium e de luxo. O crescimento do segmento é ainda impulsionado pelas rigorosas regulamentações europeias que exigem recursos avançados de segurança e pela crescente adoção de veículos elétricos. Os principais fabricantes automotivos europeus, como BMW, Volkswagen e Mercedes-Benz, estão incorporando componentes de semicondutores mais sofisticados em seus veículos de passeio, particularmente para aplicações como sistemas avançados de assistência ao condutor (ADAS), sistemas de infoentretenimento e controle de trem de força. O desempenho robusto do segmento também é sustentado pela crescente demanda dos consumidores por recursos de veículos conectados e capacidades de condução autônoma em veículos de passeio.

Segmento de Veículos Comerciais Pesados no Mercado de Semicondutores Automotivos da Europa

O segmento de veículos comerciais pesados está emergindo como o segmento de crescimento mais rápido no mercado europeu de semicondutores automotivos, com projeção de crescimento a um CAGR de aproximadamente 12% de 2024 a 2029. Esse crescimento notável é impulsionado principalmente pela crescente eletrificação de veículos comerciais e pela implementação de rigorosas regulamentações de emissões em toda a Europa. O segmento está testemunhando avanços tecnológicos substanciais, particularmente em sistemas de gestão de frotas, telemática e capacidades de condução autônoma. Os fabricantes europeus de veículos comerciais estão investindo cada vez mais em tecnologias intensivas em semicondutores para melhorar a eficiência, a segurança e a conectividade dos veículos. A adoção de trens de força elétricos em veículos comerciais pesados está criando demanda adicional por semicondutores de potência, sistemas de gestão de baterias e outros componentes eletrônicos. Além disso, a integração de sistemas avançados de assistência ao condutor e recursos de segurança em veículos comerciais está contribuindo significativamente para a trajetória de crescimento do segmento.

Segmentos Restantes em Tipo de Veículo

O segmento de veículos comerciais leves representa uma parcela significativa do mercado europeu de eletrônica automotiva, preenchendo a lacuna entre veículos de passeio e veículos comerciais pesados. Este segmento está passando por uma transformação substancial com a integração de sistemas avançados de telemática, soluções de gestão de frotas e iniciativas de eletrificação. Os veículos comerciais leves estão incorporando cada vez mais componentes sofisticados de semicondutores para aplicações como otimização de entregas, planejamento de rotas e diagnóstico de veículos. O segmento também está testemunhando a crescente adoção de recursos avançados de segurança e sistemas de assistência ao condutor, particularmente em veículos de entrega urbana. Os fabricantes europeus estão focados no desenvolvimento de veículos comerciais leves mais eficientes e conectados para atender às necessidades em evolução da entrega de última milha e das operações de logística urbana.

Análise de Segmento: Por Aplicação

Segmento de Segurança no Mercado de Semicondutores Automotivos da Europa

O segmento de segurança emergiu como a força dominante no mercado europeu de semicondutores automotivos, detendo aproximadamente 26% da participação de mercado em 2024. Essa posição significativa no mercado é impulsionada pela crescente integração de recursos avançados de segurança em veículos modernos, incluindo sistemas de acionamento de airbags, sistemas antibloqueio de freios (ABS) e mecanismos de controle de estabilidade. O crescimento do segmento é ainda impulsionado pelas rigorosas regulamentações de segurança europeias que exigem a implementação de diversas tecnologias de segurança em veículos. A introdução de novos recursos de segurança, como assistência inteligente de velocidade, detecção de sonolência e sistemas avançados de monitoramento do condutor, contribuiu significativamente para a dominância do segmento. Os fabricantes automotivos europeus estão cada vez mais focados na incorporação de semicondutores de segurança sofisticados para aprimorar os sistemas de segurança veicular, particularmente em resposta à iniciativa Visão Zero da União Europeia, voltada à redução de fatalidades nas estradas.

Segmento de Eletrônica de Potência no Mercado de Semicondutores Automotivos da Europa

O segmento de eletrônica de potência automotiva está experimentando o crescimento mais rápido no mercado europeu de semicondutores automotivos, com uma taxa de crescimento projetada de aproximadamente 11% durante o período de previsão 2024-2029. Esse crescimento excepcional é impulsionado principalmente pela crescente adoção de veículos elétricos e veículos híbridos em toda a Europa. A expansão do segmento é apoiada por avanços tecnológicos em materiais de banda larga proibida, como Nitreto de Gálio (GaN) e Carboneto de Silício (SiC), que estão revolucionando a gestão de energia em aplicações automotivas. O aumento da demanda por sistemas eficientes de conversão e gestão de energia, particularmente em trens de força elétricos, sistemas de gestão de baterias e infraestrutura de carregamento, está impulsionando esse crescimento. Os fabricantes europeus estão investindo cada vez mais em soluções de eletrônica de potência automotiva para melhorar a eficiência dos veículos e atender às rigorosas regulamentações de emissões, enquanto o crescente foco no transporte sustentável continua a impulsionar a inovação neste segmento.

Segmentos Restantes na Segmentação por Aplicação

Os outros segmentos significativos no mercado europeu de eletrônica automotiva incluem eletrônica de carroceria, unidades de conforto/entretenimento, chassi e outras aplicações. O segmento de eletrônica de carroceria desempenha um papel crucial nos sistemas de controle do veículo e nas funções de diagnóstico, enquanto o segmento de unidade de conforto/entretenimento se concentra em aprimorar a experiência do usuário por meio de sistemas avançados de infoentretenimento e soluções de conectividade. O segmento de chassi contribui para os sistemas de estabilidade e controle do veículo, incorporando soluções sofisticadas de semicondutores para melhor desempenho. Outras aplicações abrangem diversas funções automotivas, incluindo telemática, painéis de instrumentos e sistemas de iluminação. Cada um desses segmentos contribui de forma única para a dinâmica geral do mercado, impulsionado pela crescente eletrificação de veículos, requisitos de conectividade e a crescente demanda por recursos automotivos avançados.

Cenário Competitivo

Principais Empresas no Mercado de Semicondutores Automotivos da Europa

O mercado europeu de semicondutores automotivos conta com participantes proeminentes, incluindo NXP Semiconductors, Infineon Technologies, Renesas Electronics, STMicroelectronics, Toshiba Electronic Devices, Texas Instruments, Robert Bosch, Micron Technology, ON Semiconductor, Analog Devices e ROHM Company Limited. Essas empresas estão impulsionando a inovação por meio de investimentos substanciais em pesquisa e desenvolvimento, com foco particular em veículos elétricos, tecnologias de condução autônoma e sistemas avançados de assistência ao condutor. O setor testemunha lançamentos contínuos de produtos e avanços tecnológicos, com empresas desenvolvendo soluções especializadas para eletrificação de veículos, gestão de energia e recursos de conectividade. Parcerias estratégicas e colaborações tornaram-se cada vez mais comuns, especialmente no desenvolvimento de soluções de semicondutores de próxima geração e no estabelecimento de capacidades de fabricação regionais. As empresas também estão expandindo suas capacidades de produção e fortalecendo suas redes de cadeia de suprimentos para atender à crescente demanda dos fabricantes automotivos europeus, ao mesmo tempo em que se concentram em soluções sustentáveis e energeticamente eficientes.

Mercado Dominado por Líderes Globais de Tecnologia

O cenário europeu de semicondutores automotivos é caracterizado por uma combinação de conglomerados tecnológicos globais e fabricantes especializados de semicondutores, com participantes estabelecidos mantendo presença significativa no mercado por meio de seus extensos portfólios de produtos e fortes relacionamentos com montadoras automotivas. A estrutura do mercado apresenta consolidação moderada, com os principais participantes aproveitando sua expertise tecnológica e capacidades de fabricação para manter suas posições competitivas. Essas empresas estabeleceram redes de distribuição robustas e mantêm parcerias próximas com fabricantes automotivos, fornecedores de primeiro nível e provedores de tecnologia em toda a Europa.

O setor testemunhou atividades significativas de fusões e aquisições, com foco particular no fortalecimento das capacidades tecnológicas e na expansão da presença no mercado. As empresas estão buscando ativamente aquisições estratégicas para aprimorar suas ofertas de produtos, obter acesso a novas tecnologias e fortalecer sua posição em segmentos emergentes, como veículos elétricos e condução autônoma. O mercado também vê uma colaboração crescente entre fabricantes de semicondutores e empresas automotivas, levando a iniciativas de desenvolvimento conjunto e acordos de fornecimento de longo prazo, particularmente para atender à crescente demanda por soluções avançadas de eletrônica automotiva em veículos modernos.

Inovação e Adaptabilidade Impulsionam o Sucesso no Mercado

O sucesso no mercado europeu de semicondutores automotivos depende cada vez mais da capacidade das empresas de inovar e se adaptar a requisitos tecnológicos em rápida evolução. Os participantes estabelecidos estão focados no desenvolvimento de soluções especializadas para veículos elétricos, no aprimoramento de suas capacidades de pesquisa e desenvolvimento e no estabelecimento de parcerias sólidas com fabricantes automotivos. As empresas também estão investindo em instalações de fabricação avançadas e adotando práticas da Indústria 4.0 para melhorar a eficiência operacional e manter padrões de qualidade. A capacidade de fornecer soluções abrangentes, incluindo integração de software e serviços de suporte, tornou-se crucial para manter a liderança no mercado.

Os concorrentes do mercado estão ganhando terreno ao se concentrar em aplicações de nicho, desenvolver soluções inovadoras para aplicações automotivas específicas e estabelecer parcerias estratégicas com fabricantes automotivos regionais. O setor enfrenta concentração moderada de usuários finais, com os principais fabricantes automotivos exercendo influência significativa sobre as especificações de semicondutores e as cadeias de suprimentos. Embora o risco de substituição permaneça baixo devido à natureza especializada dos chips automotivos, os requisitos regulatórios, particularmente em relação a padrões de segurança e regulamentações ambientais, continuam a moldar o desenvolvimento de produtos e as estratégias de mercado. As empresas também estão cada vez mais focadas em iniciativas de sustentabilidade e no desenvolvimento de soluções de semicondutores ecologicamente corretas para se alinhar com as regulamentações ambientais europeias e as preferências dos clientes.

Líderes do Setor de Semicondutores Automotivos da Europa

NXP Semiconductors NV

Infineon Technologies AG

STMicroelectronics NV

Robert Bosch GMBH

Texas Instruments Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2024: A Infineon Technologies AG, participante proeminente em sistemas de energia e IoT, anunciou que está fortalecendo sua presença de fabricação terceirizada de back-end na Europa e revelou uma parceria de vários anos com a Amkor Technology Inc., um importante provedor de serviços de encapsulamento e teste de semicondutores. As empresas concordaram em operar um centro dedicado de encapsulamento e teste na unidade de fabricação da Amkor no Porto. As operações devem começar no primeiro semestre de 2025. Com este acordo de longo prazo, a Infineon e a Amkor devem fortalecer ainda mais sua parceria, estendendo o modelo clássico de negócios de Montagem e Teste Terceirizado de Semicondutores (OSAT).

- Fevereiro de 2024: A Infineon Technologies AG anunciou que a Infineon e a Honda Motor Co. Ltd assinaram um memorando de entendimento para construir uma colaboração estratégica. A Honda selecionou a Infineon como parceira de semicondutores para alinhar futuros roteiros de tecnologia e produtos. A Infineon apoiará a Honda com tecnologias que facilitam veículos competitivos e avançados. O suporte técnico se concentraria na área de semicondutores de potência, sistemas avançados de assistência ao condutor e arquiteturas E/E, onde ambas as partes colaborariam em novos conceitos de arquitetura.

Escopo do Relatório do Mercado de Semicondutores Automotivos da Europa

Para a estimativa do mercado, rastreamos a receita gerada pela venda de semicondutores automotivos oferecidos por diferentes participantes do mercado para uma gama diversificada de aplicações. As tendências do mercado são avaliadas por meio da análise dos investimentos realizados em inovação, diversificação e expansão de produtos. Além disso, os avanços em veículos elétricos, miniaturização de eletrônica automotiva, sistemas avançados de assistência ao condutor (ADAS) e veículos conectados também são cruciais para determinar o crescimento do mercado.

O mercado europeu de semicondutores automotivos é segmentado por tipo de veículo (veículo de passeio (discreto, optoeletrônica, sensores e atuadores, lógica, memória, CI analógico, micro), veículo comercial leve (discreto, optoeletrônica, sensores e atuadores, lógica, memória, CI analógico, micro) e veículo comercial pesado (discreto, optoeletrônica, sensores e atuadores, lógica, memória, CI analógico, micro)), aplicação (chassi, eletrônica de potência, segurança, eletrônica de carroceria, conforto/entretenimento e outras aplicações) e país (Alemanha, França, Itália e Restante da Europa). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Veículo de Passeio | Discreto |

| Optoeletrônica | |

| Sensores e Atuadores | |

| Lógica | |

| Memória | |

| CI Analógico | |

| Micro | |

| Veículo Comercial Leve | Discreto |

| Optoeletrônica | |

| Sensores e Atuadores | |

| Lógica | |

| Memória | |

| CI Analógico | |

| Micro | |

| Veículo Comercial Pesado | Discreto |

| Optoeletrônica | |

| Sensores e Atuadores | |

| Lógica | |

| Memória | |

| CI Analógico | |

| Micro |

| Chassi |

| Eletrônica de Potência |

| Segurança |

| Eletrônica de Carroceria |

| Unidade de Conforto/Entretenimento |

| Outras Aplicações |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Tipo de Veículo | Veículo de Passeio | Discreto |

| Optoeletrônica | ||

| Sensores e Atuadores | ||

| Lógica | ||

| Memória | ||

| CI Analógico | ||

| Micro | ||

| Veículo Comercial Leve | Discreto | |

| Optoeletrônica | ||

| Sensores e Atuadores | ||

| Lógica | ||

| Memória | ||

| CI Analógico | ||

| Micro | ||

| Veículo Comercial Pesado | Discreto | |

| Optoeletrônica | ||

| Sensores e Atuadores | ||

| Lógica | ||

| Memória | ||

| CI Analógico | ||

| Micro | ||

| Aplicação | Chassi | |

| Eletrônica de Potência | ||

| Segurança | ||

| Eletrônica de Carroceria | ||

| Unidade de Conforto/Entretenimento | ||

| Outras Aplicações | ||

| País | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Semicondutores Automotivos da Europa?

Espera-se que o tamanho do Mercado de Semicondutores Automotivos da Europa atinja USD 15,46 bilhões em 2025 e cresça a um CAGR de 9,20% para alcançar USD 24,01 bilhões até 2030.

Qual é o tamanho atual do Mercado de Semicondutores Automotivos da Europa?

Em 2025, espera-se que o tamanho do Mercado de Semicondutores Automotivos da Europa atinja USD 15,46 bilhões.

Quem são os principais participantes do Mercado de Semicondutores Automotivos da Europa?

NXP Semiconductors NV, Infineon Technologies AG, STMicroelectronics NV, Robert Bosch GMBH e Texas Instruments Inc. são as principais empresas que operam no Mercado de Semicondutores Automotivos da Europa.

Quais anos este relatório do Mercado de Semicondutores Automotivos da Europa abrange e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado de Semicondutores Automotivos da Europa foi estimado em USD 14,04 bilhões. O relatório abrange o tamanho histórico do Mercado de Semicondutores Automotivos da Europa para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Semicondutores Automotivos da Europa para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: