Tamanho e Participação do Mercado de Logística de Cadeia Fria Farmacêutica da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

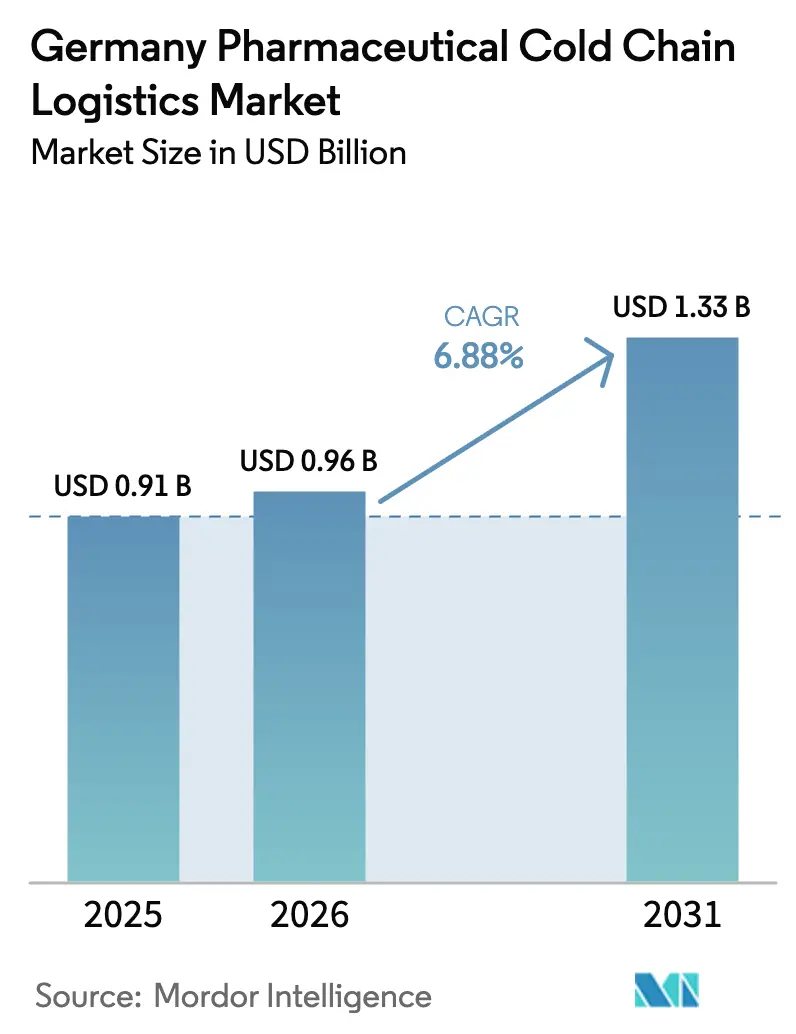

| Tamanho do mercado no ano base (2025) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.88% CAGR |

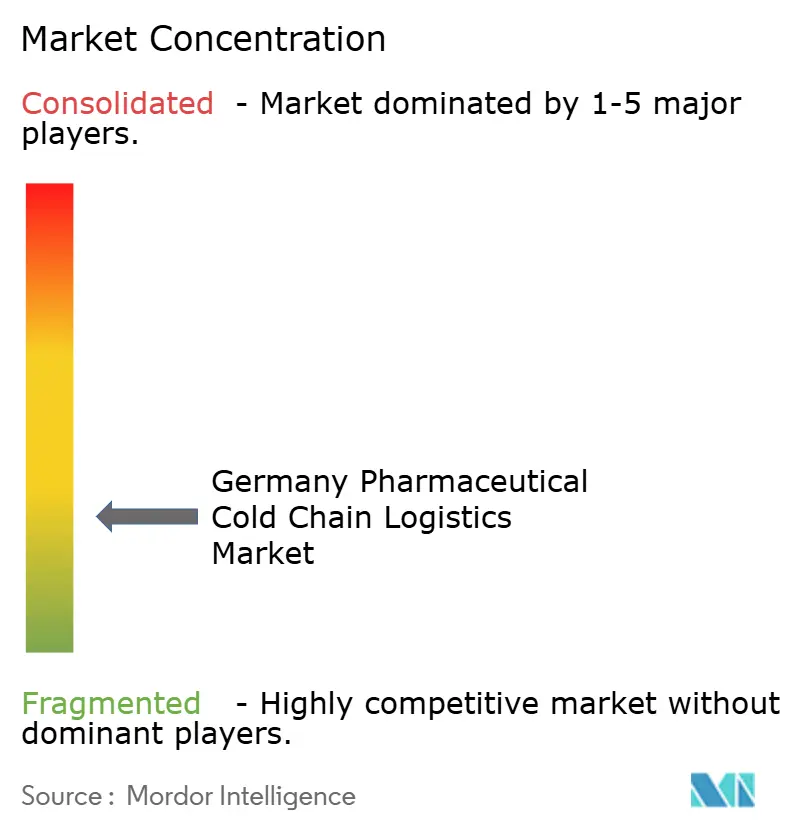

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Cadeia Fria Farmacêutica da Alemanha por Mordor Intelligence

Espera-se que o tamanho do Mercado de Logística de Cadeia Fria Farmacêutica da Alemanha cresça de USD 0,91 bilhão em 2025 para USD 0,96 bilhão em 2026 e está previsto para atingir USD 1,33 bilhão até 2031, a um CAGR de 6,88% no período 2026-2031.

O crescimento robusto reflete o papel da Alemanha como núcleo europeu de fabricação e distribuição, com volumes de biopharma impulsionando a capacidade multitemperatura e corredores validados nos principais eixos industriais. A capacidade de mRNA construída durante a pandemia está sendo reaproveitada para pipelines de oncologia e doenças raras, o que impulsiona a demanda por capacidades ultrafrias e maior adesão às Boas Práticas de Distribuição (GDP). Os programas de entrega direta ao paciente estão se expandindo das terapias crônicas para biológicos complexos, o que desloca volumes dos canais atacadistas para entregas residenciais com monitoramento em tempo real. A pressão competitiva das redes da Europa Oriental está se intensificando, mas os operadores estabelecidos alemães estão reforçando posições premium por meio de certificação GDP, rastreabilidade habilitada por IoT e rotas de biopharma especializadas. Uma postura regulatória mais rígida em relação à qualidade da distribuição eleva a integridade da cadeia fria de um centro de custos a uma obrigação de conformidade no mercado de logística de cadeia fria farmacêutica da Alemanha.

Principais Conclusões do Relatório

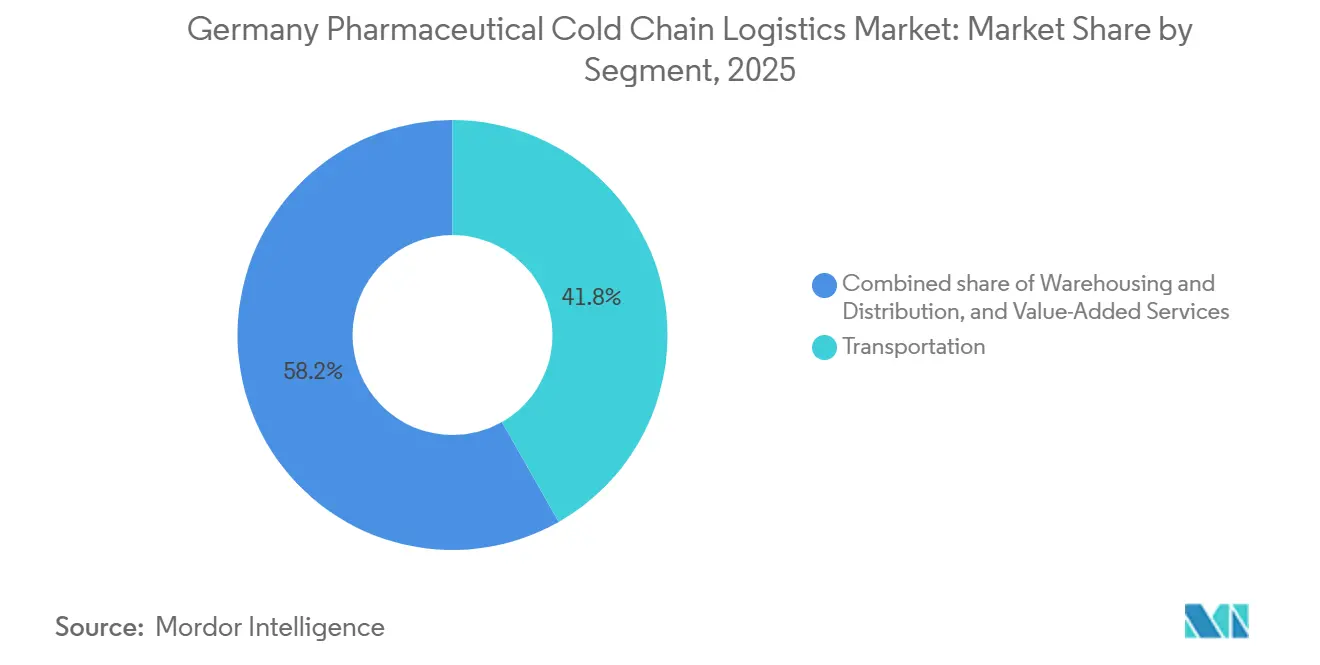

- Por tipo de serviço, o transporte detinha 41,78% da participação do mercado de logística de cadeia fria farmacêutica da Alemanha em 2025, enquanto os serviços de valor agregado registraram o crescimento mais rápido, com CAGR de 6,87% até 2031.

- Por tipo de temperatura, o segmento refrigerado liderou com 48,12% de participação de mercado em 2025, e o segmento congelado é o de crescimento mais rápido, com CAGR de 7,24% até 2031.

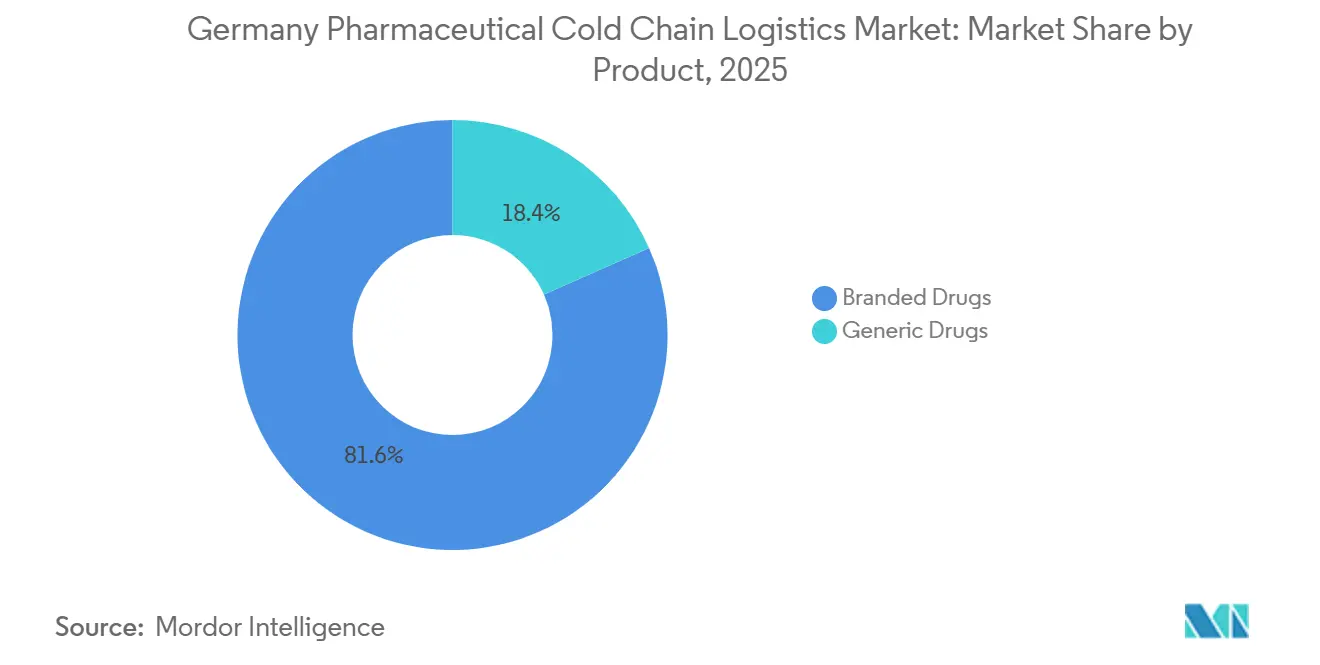

- Por produto, os medicamentos de marca detinham 81,64% do tamanho do mercado de logística de cadeia fria farmacêutica da Alemanha em 2025 e estão projetados para se expandir a um CAGR de 7,67% até 2031.

- Por aplicação, a biopharma representou 68,97% do tamanho do mercado de logística de cadeia fria farmacêutica da Alemanha em 2025, e a pharma especializada está avançando a um CAGR de 8,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Cadeia Fria Farmacêutica da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Fabricação de Biopharma na Baviera e em Baden-Württemberg | +1.2% | Núcleo do sul da Alemanha, com transbordamento para Renânia-Palatinado e Hesse | Médio prazo (2-4 anos) |

| Alemanha como Hub Central Europeu de Distribuição Farmacêutica | +1.5% | Nacional, com concentração em Frankfurt Rhine-Main, Hamburgo e Berlim | Longo prazo (≥ 4 anos) |

| Crescimento dos Programas de Entrega Domiciliar Direta ao Paciente | +1.1% | Inicialmente nos centros urbanos, expandindo-se para todo o território nacional | Médio prazo (2-4 anos) |

| Aumento da Atividade de Ensaios Clínicos para Terapias Celulares e Gênicas | +1.4% | Clusters de hospitais universitários (Berlim, Heidelberg, Munique, Regensburg) | Médio prazo (2-4 anos) |

| Tolerância a Preços Premium para Logística com Temperatura Assegurada | +0.8% | Global, mais forte nos corredores de biopharma de alto valor | Longo prazo (≥ 4 anos) |

| Aumento da Produção de Vacinas de mRNA Após a Infraestrutura Pandêmica | +0.9% | Baviera (Mainz), Renânia do Norte-Vestfália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Fabricação de Biopharma na Baviera e em Baden-Württemberg

A planta da Eli Lilly de EUR 2,3 bilhões (USD 2,5 bilhões) em Aley, operacional até 2027, ilustra como os corredores ocidentais e meridionais estão ampliando a produção de biológicos e terapias com incretinas, que são transportadas sob protocolos de 2-8°C desde o envase até a dispensação. O contínuo compromisso de capital da Roche na Alemanha acrescenta mais impulso em Baden-Württemberg e estados adjacentes, reforçando um denso cluster de players globais que valorizam a agilidade regulatória e a mão de obra especializada. Esse agrupamento reduz o tempo de transferência entre instalações, fortalece os ciclos de logística reversa e cria densidade multidepósito que as transportadoras certificadas pela GDP convertem em rotas eficientes de coleta programada e cargas completas. A proximidade com os gateways intermodais de Frankfurt e Stuttgart melhora o controle de rotas e reduz o risco de exposição à temperatura ambiente durante o transbordo de biológicos de alto valor. O resultado é um fluxo de saída mais consolidado a partir do sul e do oeste, que melhora a utilização de ativos para as transportadoras e estabiliza o desempenho do nível de serviço no mercado de logística de cadeia fria farmacêutica da Alemanha.

Alemanha como Hub Central Europeu de Distribuição Farmacêutica

O campus ampliado de Ciências da Vida e Saúde da DHL em Florstadt adiciona 100.000 metros quadrados de espaço em conformidade com GDP e mais de 140.000 posições de paletes em zonas multitemperatura, o que fortalece a posição da Alemanha como hub central europeu de pharma atendido pelo Aeroporto de Frankfurt. O local suporta APIs, materiais perigosos e matérias-primas em condições GMP, alinhando-se com os rigorosos padrões europeus e internacionais para clientes de ciências da vida em toda a região. A espinha dorsal multimodal da Alemanha, incluindo o corredor Reno-Meno-Danúbio e a ferrovia de alta velocidade, conecta os gateways do Mar do Norte à fabricação alpina e ajuda a consolidar os fluxos farmacêuticos. Para terapias especializadas que necessitam de entrega em menos de 24 horas e controles de cadeia de identidade, a arquitetura hub-and-spoke da Alemanha permite a preparação noturna e o despacho matinal para hospitais ou cuidados domiciliares. Esse efeito de rede integrada é uma vantagem estrutural que sustenta o mercado de logística de cadeia fria farmacêutica da Alemanha no longo prazo.

Crescimento dos Programas de Entrega Domiciliar Direta ao Paciente

Os programas de entrega direta ao paciente estão indo além das terapias crônicas para remessas complexas com controle de temperatura, que exigem embalagens validadas, monitoramento ativo e entregadores treinados. O SMA Apotheken Programm coordena a entrega domiciliar nacional de tratamentos de terapia gênica para atrofia muscular espinhal, incluindo preparação, controle de estoque e verificações de interação por meio de um portal integrado que apoia tanto pacientes quanto prestadores de serviços. A Eurotranspharma Deutschland opera uma rede de duas temperaturas em veículos únicos, capaz de entregar a +2°C a +8°C e +15°C a +25°C, o que suporta entregas residenciais com múltiplos SKUs sem dependência excessiva de embalagens passivas. À medida que as transportadoras validam verificações de identidade residencial e o tratamento de exceções, os fabricantes ganham confiança para reequilibrar os fluxos dos circuitos atacadista-farmácia-hospital para a entrega no ponto de cuidado. Essa mudança cria novos padrões operacionais em torno do agendamento de consultas e da comprovação de entrega no mercado de logística de cadeia fria farmacêutica da Alemanha.

Aumento da Atividade de Ensaios Clínicos para Terapias Celulares e Gênicas

O pipeline alemão de ensaios de terapia celular e gênica está construindo corredores logísticos repetíveis que as transportadoras podem qualificar em centros clínicos, o que reduz a irregularidade por remessa. A Bayer avançou tanto uma terapia celular quanto uma terapia gênica para a doença de Parkinson para ensaios europeus em estágio mais avançado, que incluem centros alemães e exigem o transporte controlado de material sensível em janelas de tempo rigorosas. O Centro de Berlim para Terapias Gênicas e Celulares adicionará 4.600 metros quadrados de capacidade GMP para ATMPs até 2028, apoiado por EUR 76,5 milhões (USD 83,2 milhões) em financiamento ao longo de dez anos, e será operado pela ProBioGen [1]Equipe editorial, "ProBioGen liderará as Operações de Fabricação GMP no Centro de Berlim para Terapias Gênicas e Celulares (BC GCT)," ProBioGen AG, probiogen.de. A estratégia nacional da Alemanha para terapias gênicas e celulares visa agilizar os caminhos por meio do Paul-Ehrlich-Institut e fortalecer as capacidades GMP nos centros acadêmicos, o que apoia operações consistentes de fornecimento clínico. À medida que as modalidades autólogas e alogênicas escalam, as transferências criogênicas e o rastreamento da cadeia de identidade se consolidam como requisitos básicos no mercado de logística de cadeia fria farmacêutica da Alemanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Energia Impactando a Economia da Refrigeração | -0.6% | Nacional, agudo em armazéns de alta refrigeração (Hamburgo, Bremen) | Curto prazo (≤ 2 anos) |

| Escassez de Motoristas para Transporte de Cadeia Fria Certificado pela GDP | -0.4% | Nacional, grave nos estados orientais e rotas rurais | Médio prazo (2-4 anos) |

| Limitações de Infraestrutura nas Antigas Regiões da Alemanha Oriental | -0.3% | Saxônia, Turíngia, Brandemburgo, Mecklemburgo-Pomerânia Ocidental | Longo prazo (≥ 4 anos) |

| Intensa Concorrência de Preços de Provedores de Logística da Europa Oriental | -0.5% | Corredores transfronteiriços para Polônia e República Tcheca; concorrência de preços no mercado doméstico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Energia Impactando a Economia da Refrigeração

O armazenamento a frio e o transporte refrigerado ativo dependem de sistemas intensivos em energia, de modo que a volatilidade dos preços comprime as margens e limita a capacidade de adicionar capacidade de pico rapidamente. Os movimentos dos preços ao produtor ressaltam a sensibilidade aos custos dentro da fabricação alemã, o que influencia a base de custos para operações com controle de temperatura e serviços relacionados. Locais com alta densidade de refrigeração, como armazéns adjacentes a portos, enfrentam desafios de carga de pico durante extremos sazonais que elevam os custos de contingência. As transportadoras respondem com consolidação de rotas e cargas, mas a exposição residual persiste para remessas que exigem capacidade dedicada ou despacho em curto prazo. Essas pressões podem atrasar as atualizações de infraestrutura para -20°C e -70°C, o que, por sua vez, afeta a amplitude de serviços no mercado de logística de cadeia fria farmacêutica da Alemanha.[2]Equipe editorial, "Preços ao produtor em janeiro de 2026: -3,0% em relação a janeiro de 2025," Escritório Federal de Estatística da Alemanha (Destatis), destatis.de

Escassez de Motoristas para Transporte de Cadeia Fria Certificado pela GDP

O transporte farmacêutico em conformidade com GDP exige motoristas e operadores treinados, e as lacunas de pessoal reduzem a capacidade efetiva durante os períodos de pico de demanda. O mercado de trabalho alemão registrou escassez em muitas ocupações qualificadas, o que se reflete nas funções de logística especializada que exigem treinamento em conformidade e procedimentos operacionais padrão auditados. A escassez pesa mais nas rotas rurais e orientais, onde a densidade da rede é menor e a reserva de pessoal é reduzida. As transportadoras estão investindo em treinamento e retenção, mas os caminhos de certificação levam tempo e recursos para escalar. O resultado é uma tensão intermitente no serviço que pode limitar a flexibilidade no mesmo dia ou em menos de 24 horas no mercado de logística de cadeia fria farmacêutica da Alemanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Logística Integrada Remodela a Distribuição de Valor

O transporte detinha 41,78% do valor do segmento em 2025, o que ancora o mix atual mesmo com os serviços de valor agregado registrando o CAGR mais rápido de 6,87% até 2031. A distribuição rodoviária continua sendo a espinha dorsal dos fluxos domésticos nos nós de produção da Baviera, Renânia do Norte-Vestfália e Hesse, enquanto o frete aéreo conecta biológicos e materiais clínicos urgentes por Frankfurt. O transporte marítimo e ferroviário tem um papel menor nos movimentos domésticos, mas contribui para os corredores de importação e exportação e para a consolidação de APIs a montante. A armazenagem e distribuição absorvem uma parcela crescente devido às instalações GDP multizonal, câmaras frias validadas e monitoramento contínuo que muitos clientes farmacêuticos terceirizam. O campus da DHL em Florstadt ilustra como a armazenagem integrada com zonas de 2-8°C, -20°C e até -70°C suporta um envelope de serviços mais amplo para clientes de biopharma e pesquisa clínica. A certificação GDP da GEODIS para frete marítimo em Hamburgo fortalece a continuidade multimodal do navio ao armazém GDP, o que reduz o risco de transferência para fluxos de entrada ou transbordo. O mercado de logística de cadeia fria farmacêutica da Alemanha se beneficia quando as transportadoras conseguem integrar transporte, armazenagem e complementos com alta carga de conformidade em contratos únicos que reduzem a sobrecarga de auditoria para os embarcadores.

O transporte permanecerá central à medida que os serviços de valor agregado escalam, porque os fabricantes querem menos transferências com cobertura de conformidade mais rica. Isso é mais visível no gerenciamento de desvios de temperatura, devoluções controladas e manuseio de amostras clínicas que ficam adjacentes ao transporte principal. A distribuição de duas temperaturas da Eurotranspharma mostra como o design em nível de frota pode suportar remessas mistas em um único plano de rota, o que reduz a necessidade de embalagens passivas em cada encomenda. À medida que mais contratos se expandem para um escopo de ponta a ponta, as transportadoras que integram armazenagem, rotulagem, rerotulagem e kitting certificado por lote ganham tração no setor de logística de cadeia fria farmacêutica da Alemanha. A mudança favorece operadores com sistemas de TI auditados e telemetria que demonstram adesão à GDP em tempo real. Esses atributos sustentam a resiliência de preços contra propostas de baixo custo no mercado de logística de cadeia fria farmacêutica da Alemanha.

Por Tipo de Temperatura: O Crescimento do Congelado Supera a Dominância do Refrigerado

As remessas refrigeradas a 2-8°C representaram 48,12% da receita do segmento em 2025, o que reflete a prevalência de vacinas, insulinas e muitos biológicos em ambientes profissionais e de cuidados domiciliares. O congelado é a categoria de crescimento mais rápido, com CAGR de 7,24% até 2031, impulsionado por programas de mRNA ultrafrios e terapias especializadas que exigem -20°C ou abaixo para estabilidade. O mercado de logística de cadeia fria farmacêutica da Alemanha está expandindo a capacidade abaixo de zero, o que inclui capacidade validada de -70°C para terapias investigacionais e alguns pipelines comerciais. As capacidades multitemperatura da DHL em Florstadt demonstram como as plataformas de armazenagem estão se preparando para o futuro com prontidão ultrafria, apoiada por processos controlados de sala limpa. As transportadoras estão adotando sensores IoT e embalagens qualificadas para manter o desempenho térmico consistente desde a coleta até a última milha. Esses recursos são agora critérios-chave de avaliação em compras para pipelines que não toleram faixas de temperatura mais amplas no mercado de logística de cadeia fria farmacêutica da Alemanha.

O refrigerado continuará a dominar por receita, mas a complexidade do congelado moldará as prioridades de investimento porque exige contêineres criogênicos, processos qualificados de gelo seco e procedimentos operacionais padrão especializados. As atualizações de frota e instalações estão sendo sequenciadas para onde a densidade de ensaios e os volumes de especialidades são mais altos, incluindo Frankfurt Rhine-Main e Berlim. O setor de logística de cadeia fria farmacêutica da Alemanha também observa controle ativo de 15-25°C em produtos tolerantes ao ambiente para mitigar picos sazonais. À medida que a variabilidade climática aumenta o risco de desvio, mais embarcadores preferem o controle ativo em vez de depender apenas de sistemas passivos para rotas mais longas. Isso reforça um mix de infraestrutura que equilibra a consolidação a 2-8°C com capacidade congelada dedicada para produtos de alto valor no mercado de logística de cadeia fria farmacêutica da Alemanha.

Por Produto: Medicamentos de Marca Ancoram o Valor

Os medicamentos de marca representaram 81,64% do valor do segmento em 2025 e estão projetados para crescer a 7,67% até 2031, o que ancora a demanda por serviços premium nos canais hospitalares e de cuidados domiciliares. Os biológicos especializados e as terapias gênicas exigem protocolos GDP com corredores validados e documentação rigorosa em nível de lote que elevam a complexidade do serviço. A dominância dos medicamentos de marca molda a estratégia das transportadoras em direção a compromissos de nível de serviço mais elevados, rastreamento granular e entrega direta ao hospital. Os clusters domésticos em torno da Baviera e Hesse, apoiados pelo hub aéreo de Frankfurt, canalizam muitos desses produtos para rotas com prazo definido e monitoramento ativo. O mercado de logística de cadeia fria farmacêutica da Alemanha aloca a maior intensidade de capital para os fluxos de medicamentos de marca, onde a tolerância a desvios é baixa e o risco de penalidades é alto.

Os genéricos contribuem com volumes refrigerados significativos para vacinas e insulinas, mas sua orientação para custos mantém pressão sobre a economia por palete e a consolidação de rotas. À medida que os biossimilares se expandem, algumas remessas se movem em condições semelhantes às dos biológicos de marca, o que estreita a diferença operacional enquanto preserva uma diferença nos preços de serviço. As equipes de compras segmentam as licitações por classe de risco, o que ajuda a alinhar os níveis de serviço aos perfis de estabilidade e a serializar a rastreabilidade. As transportadoras estabelecidas aproveitam as auditorias GDP consolidadas e os catálogos de embalagens qualificadas para simplificar a integração de portfólios de medicamentos de marca. Esse alinhamento sustenta o nível premium e reforça o mix de receitas no mercado de logística de cadeia fria farmacêutica da Alemanha.

Análise Geográfica

Os corredores ocidentais e meridionais, como Baviera, Baden-Württemberg, Renânia do Norte-Vestfália e Hesse, concentram a fabricação e distribuição que alimentam os fluxos nacionais e europeus. A Baviera e Hesse se beneficiam da proximidade com o Aeroporto de Frankfurt e o campus de Florstadt, que ancora a conectividade transfronteiriça para APIs e produtos acabados. A Renânia do Norte-Vestfália se conecta pelos aeroportos de Colônia-Bonn e Düsseldorf com vias navegáveis interiores que suportam rotas multimodais resilientes. Os nós meridionais, que incluem a presença alemã da Roche e a fabricação transfronteiriça suíça, contribuem com volumes estáveis de biológicos para a rede hub da Alemanha. O investimento de EUR 2,3 bilhões (USD 2,7 bilhões) da Eli Lilly em Alzey adicionará volumes de saída para transporte refrigerado assim que as operações comerciais começarem em 2027. O programa contínuo de capital da Roche na Alemanha complementa essa perspectiva e apoia o planejamento denso de rotas para clínicas e farmácias hospitalares. O mercado de logística de cadeia fria farmacêutica da Alemanha continua a escalar capacidade onde os biológicos de saída e as terapias especializadas se concentram.

Os estados orientais, incluindo Saxônia, Turíngia, Brandemburgo, Mecklemburgo-Pomerânia Ocidental e Saxônia-Anhalt, apresentam menor densidade de depósitos e menos armazéns GDP, o que eleva os custos por parada e o risco de desvio em percursos mais longos. Leipzig e Dresden suportam nós limitados de armazenagem a frio, mas muitos destinos rurais dependem de percursos mais longos a partir dos hubs ocidentais. O orçamento federal de transporte de 2026 aloca EUR 28,22 bilhões (USD 33,19 bilhões) para infraestrutura de transporte, com EUR 2,04 bilhões (USD 2,39 bilhões) para melhoria do tráfego municipal e EUR 1,85 bilhão (USD 2,17 bilhões) para vias navegáveis federais, o que apoia a qualidade da rede no longo prazo, mesmo que o investimento per capita varie entre as regiões - USD 30,68 bilhões, USD 2,22 bilhões e USD 2,01 bilhões, respectivamente. As expectativas mais rígidas de controle de temperatura provavelmente pressionarão as transportadoras menores ou regionais a adotar telemetria contínua, o que adiciona custos e pode acelerar a consolidação. À medida que os patrocinadores clínicos exigem taxas de desvio abaixo de 2%, as compras frequentemente concentram volumes em transportadoras nacionais que mantêm corredores validados em todos os estados. Essa dinâmica preserva o desempenho de qualidade, mas pode desviar volumes de provedores com menor capitalização no mercado de logística de cadeia fria farmacêutica da Alemanha.

Hamburgo e Bremen permanecem como principais gateways marítimos onde as importações farmacêuticas são transferidas para instalações GDP interiores. A certificação GDP da GEODIS para frete marítimo em Hamburgo suporta o alinhamento regulatório contínuo do navio ao armazém para remessas sensíveis. Berlim está se desenvolvendo como ponto focal para a logística de terapia celular e gênica com base no BC GCT e na infraestrutura médica acadêmica da cidade. Sua localização também conecta os corredores ocidentais à Polônia e à República Tcheca, o que suporta fluxos transfronteiriços para a Europa Central e Oriental[3]Patricia Teixeira Mendes, "GEODIS na Alemanha Recebe Certificação GDP para Logística de Frete Marítimo Farmacêutico," GEODIS, geodis.com. O mercado de logística de cadeia fria farmacêutica da Alemanha se beneficia desse papel de ponte à medida que a harmonização GDP da UE estende o alcance dos serviços para os estados membros adjacentes. Os aeroportos de Frankfurt e Leipzig ajudam a preparar remessas noturnas e janelas de entrega na manhã seguinte para terapias de alta prioridade. Os investimentos das transportadoras seguem esses padrões geográficos para manter a utilização elevada e o risco de desvio baixo nos corredores mais importantes.

Cenário Competitivo

Principais Empresas no Mercado de Logística de Cadeia Fria Farmacêutica da Alemanha

Embora o mercado permaneça fragmentado em geral, os segmentos em conformidade com GDP e de biopharma estão cada vez mais consolidados entre os players certificados. Integradores globais como DHL Supply Chain e GEODIS expandiram capacidades em conformidade com GDP que combinam armazenagem, distribuição e serviços de valor agregado em soluções auditáveis de ponta a ponta. A expansão do campus da DHL em Florstadt destaca uma plataforma multitemperatura capaz de processar APIs e materiais perigosos sob controles GMP, o que atrai clientes de biopharma e pesquisa clínica em toda a Europa. O frete marítimo certificado pela GDP em Hamburgo apoia ainda mais a continuidade multimodal para cargas sensíveis. Os integradores se diferenciam por meio de TI auditável, telemetria IoT e procedimentos operacionais padrão consistentes que simplificam as auditorias dos clientes e o gerenciamento de desvios. O mercado de logística de cadeia fria farmacêutica da Alemanha recompensa essas soluções integradas com contratos mais longos e estabilidade de preços em relação ao transporte spot.

As transportadoras especializadas fortalecem as capacidades de última milha com frotas de duas temperaturas e redes de rotas densas em farmácias. A certificação GDP e as operações de veículos de dupla temperatura da Eurotranspharma Deutschland refletem essa especialização e permitem a distribuição eficiente de remessas mistas nas faixas de 2-8°C e 15-25°C sem troca de veículos. Esses recursos reduzem a dependência de embalagens passivas e melhoram a eficiência para entregas com múltiplos SKUs. As transportadoras com processos validados de entrega direta ao hospital e domiciliar podem suportar volumes crescentes de entrega direta ao paciente. Essa posição suporta preços premium onde os clientes farmacêuticos priorizam a mitigação de riscos no mercado de logística de cadeia fria farmacêutica da Alemanha.

As expectativas regulatórias continuam a moldar a dinâmica competitiva. A supervisão regular da GDP pelas autoridades competentes mantém pressão sobre sistemas auditáveis e pessoal treinado, e os diálogos nacionais sobre atualizações regulatórias refletem o impulso por acesso oportuno e padrões consistentes. As empresas que investem em registros contínuos de temperatura e painéis de qualidade ganham preferência em licitações que examinam a prontidão para auditoria. O mercado de logística de cadeia fria farmacêutica da Alemanha, portanto, observa uma inclinação gradual em direção aos operadores estabelecidos com conformidade incorporada e uma pilha tecnológica escalável. Os players de nicho mantêm espaço para se diferenciar na logística criogênica e nos serviços hospitalares especializados onde a agilidade é importante.

Líderes do Setor de Logística de Cadeia Fria Farmacêutica da Alemanha

Trans-o-flex (ThermoMed)

DHL

GDP Network Solutions GmbH

Transmed Transport GmbH

Kuehne + Nagel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A GEODIS na Alemanha recebeu a certificação GDP do Bureau Veritas para seu serviço de frete marítimo em Hamburgo, o que complementa a certificação CEIV Pharma anterior para sua equipe de frete aéreo em Frankfurt.

- Maio de 2025: O campus de Ciências da Vida e Saúde da DHL em Florstadt foi expandido para 100.000 metros quadrados com zonas multitemperatura e uma sala limpa integrada, atendendo a clientes de biopharma, pharma especializada e pesquisa clínica.

Escopo do Relatório do Mercado de Logística de Cadeia Fria Farmacêutica da Alemanha

O Relatório do Mercado de Logística de Cadeia Fria Farmacêutica da Alemanha é Segmentado por Tipo de Serviço (Transporte [Rodoviário, Aéreo, Marítimo, Ferroviário], Armazenagem & Distribuição, e Serviços de Valor Agregado), por Tipo de Temperatura (Refrigerado, Congelado e Ambiente), por Produto (Medicamentos Genéricos e Medicamentos de Marca), e por Aplicação (Biopharma, Pharma Química e Pharma Especializada). As Previsões de Mercado são Fornecidas em Termos de Valor (USD Bilhões).

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo | |

| Ferroviário | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado |

| Refrigerado |

| Congelado |

| Ambiente |

| Medicamentos Genéricos |

| Medicamentos de Marca |

| Biopharma |

| Pharma Química |

| Pharma Especializada |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo | ||

| Ferroviário | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado | ||

| Por Tipo de Temperatura | Refrigerado | |

| Congelado | ||

| Ambiente | ||

| Por Produto | Medicamentos Genéricos | |

| Medicamentos de Marca | ||

| Por Aplicação | Biopharma | |

| Pharma Química | ||

| Pharma Especializada |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Logística de Cadeia Fria Farmacêutica da Alemanha?

Espera-se que o tamanho do Mercado de Logística de Cadeia Fria Farmacêutica da Alemanha atinja USD 0,91 bilhão em 2025 e cresça a um CAGR de 6,88% para atingir USD 1,33 bilhão até 2031.

Quais segmentos de serviço e temperatura estão liderando e crescendo mais rapidamente na Alemanha?

O transporte liderou com 48,12% de participação em 2025, enquanto os serviços de valor agregado registraram o crescimento mais rápido com CAGR de 6,87%, e o refrigerado a 2-8°C detinha 48,12% de participação, enquanto o congelado é o de crescimento mais rápido com CAGR de 7,24%.

Como a infraestrutura da Alemanha está moldando a distribuição farmacêutica para terapias sensíveis?

Campi GDP multitemperatura expandidos próximos a Frankfurt e frete marítimo certificado em Hamburgo suportam a continuidade de ponta a ponta para biológicos e ensaios, reforçando o papel da Alemanha como hub central europeu.

O que está impulsionando o aumento das necessidades especializadas de cadeia fria, como ultrafrio e criogênico?

O crescimento nas plataformas de mRNA e nas terapias celulares e gênicas está aumentando a demanda por capacidades de -20°C a -70°C, rastreamento da cadeia de identidade e protocolos de entrega direta ao hospital.

Onde na Alemanha a demanda por cadeia fria está mais concentrada e por quê?

Os corredores ocidentais e meridionais, como Baviera, Baden-Württemberg, Renânia do Norte-Vestfália e Hesse, concentram a fabricação e a capacidade de hub, o que impulsiona fluxos de saída consolidados e corredores validados.

Qual é o papel dos programas de entrega direta ao paciente na formação da cadeia fria de última milha?

Os programas que coordenam a entrega domiciliar de terapias sensíveis à temperatura exigem embalagens validadas, monitoramento ativo, entregadores treinados e verificação de identidade, o que desloca volumes dos canais atacadistas para nós residenciais.

Página atualizada pela última vez em: