Tamanho e Participação do Mercado de Logística Farmacêutica do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

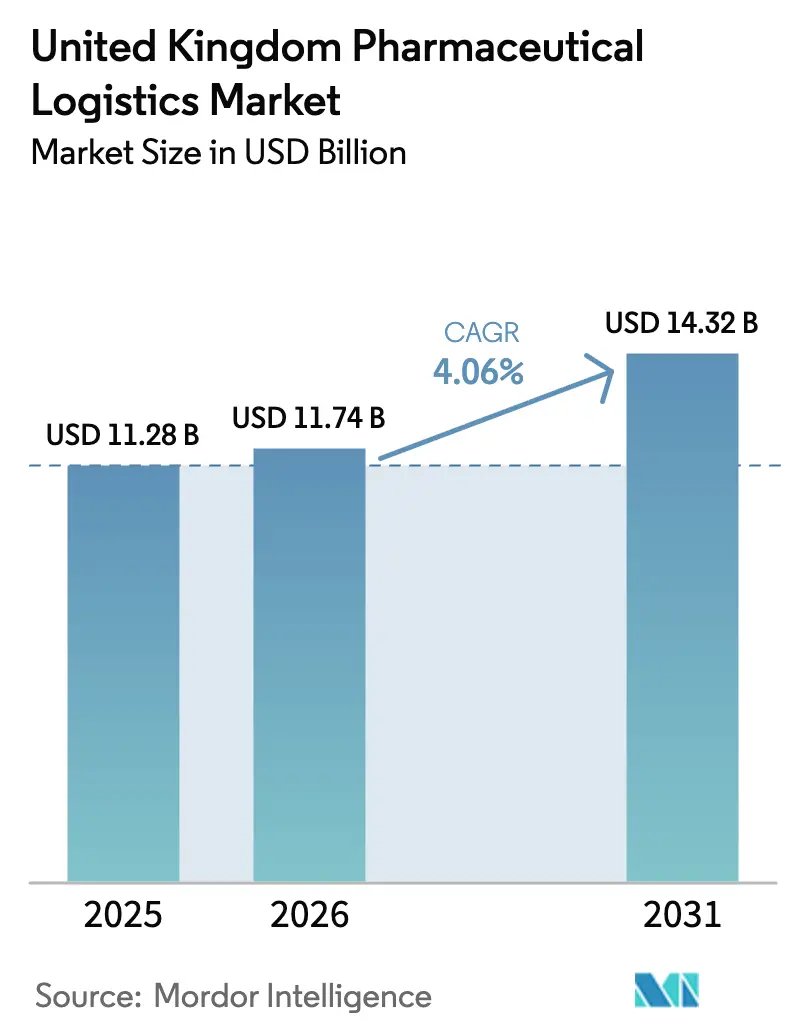

| Tamanho do mercado no ano base (2025) | 11.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.06% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Farmacêutica do Reino Unido pela Mordor Intelligence

O tamanho do mercado de Logística Farmacêutica do Reino Unido deverá crescer de USD 11,28 bilhões em 2025 para USD 11,74 bilhões em 2026, com previsão de atingir USD 14,32 bilhões até 2031, a um CAGR de 4,06% no período 2026-2031.

A demanda sustentada por medicamentos de terapia avançada (ATMPs), a rápida digitalização do cumprimento de prescrições do Serviço Nacional de Saúde (NHS) e a localização da cadeia de abastecimento impulsionada pelo Brexit sustentam o crescimento, enquanto a persistente escassez de talentos e a inflação dos custos energéticos moderam as margens operacionais. O investimento interno em logística acelerou desde que o Quadro de Windsor exigiu autorizações de comercialização em todo o Reino Unido e declarações de segurança mais rigorosas para medicamentos importados da União Europeia, levando as transportadoras a modernizar os sistemas de gestão aduaneira e de conformidade[1]"Licenciamento em Todo o Reino Unido para Medicamentos de Uso Humano," Governo do Reino Unido, GOV.UK. A ampliação da capacidade de cadeia fria prossegue na Inglaterra e na Escócia para apoiar os pipelines de terapia celular e génica, e plataformas digitais integradas emergiram como diferenciais competitivos ao fornecer visibilidade completa do envio para as partes interessadas do NHS.

Principais Conclusões do Relatório

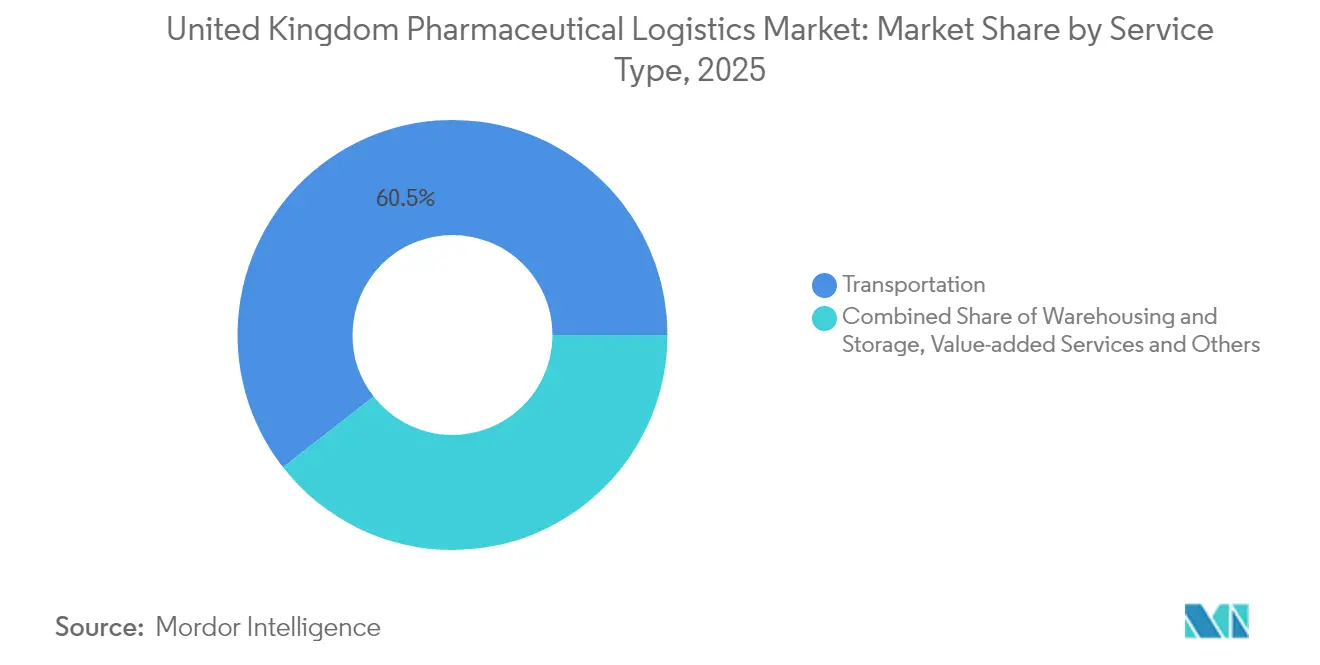

- Por tipo de serviço, o transporte captou 60,55% da participação do mercado de logística farmacêutica do Reino Unido em 2025; os serviços de valor agregado avançam a um CAGR de 4,78% até 2031.

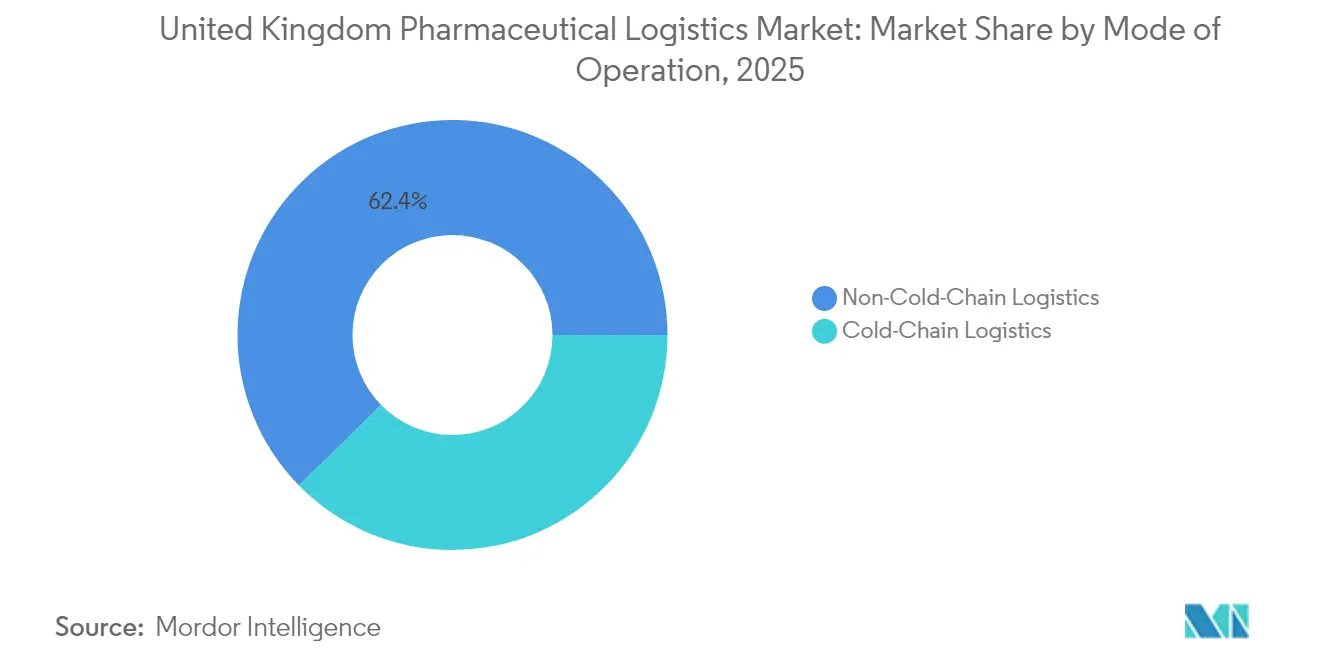

- Por modo de operação, os serviços sem cadeia fria detinham 62,35% do tamanho do mercado de logística farmacêutica do Reino Unido em 2025, enquanto a cadeia fria deverá crescer a um CAGR de 5,62% entre 2026 e 2031.

- Por tipo de produto, os medicamentos com prescrição representaram 36,65% de participação no mercado de logística farmacêutica do Reino Unido em 2025, e as terapias celulares e génicas estão projetadas para expandir a um CAGR de 4,36% até 2031.

- Por geografia, a Inglaterra permaneceu como o principal contribuinte de receita em 2025, enquanto a Irlanda do Norte deverá registar o crescimento mais rápido à medida que as capacidades de acesso a duplo mercado amadurecem no âmbito do Quadro de Windsor.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Logística Farmacêutica do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das farmácias online e do comércio eletrónico | +0.8% | Em todo o Reino Unido; centros urbanos | Médio prazo (2 a 4 anos) |

| Conformidade rigorosa com as BPD da MHRA | +0.6% | Em todo o Reino Unido | Curto prazo (≤ 2 anos) |

| Iniciativas de medicina personalizada do NHS | +0.7% | Em todo o Reino Unido; programas-piloto em Inglaterra | Médio prazo (2 a 4 anos) |

| Investimento interno em logística impulsionado pelo Brexit | +0.9% | Em todo o Reino Unido; ênfase na Irlanda do Norte | Longo prazo (≥ 4 anos) |

| Crescimento nos ensaios clínicos de ATMPs (cadeia de ultra-frio) | +0.5% | Centros de investigação em Inglaterra e na Escócia | Longo prazo (≥ 4 anos) |

| Expansão dos serviços de entrega domiciliar de medicamentos do NHS | +0.4% | Em todo o Reino Unido; áreas rurais como prioridade | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Farmácias Online e do Comércio Eletrónico

As parcerias do NHS com a Uber e a Royal Mail ilustram uma mudança sistémica para a entrega direta ao paciente, permitindo o rastreamento de prescrições em tempo real e a redução de erros de dispensa através da verificação eletrónica[2]"Pesquisa de Mercado Exploratória para um Sistema Eletrónico de Rastreamento de Medicamentos," Governo do Reino Unido, GOV.UK. A previsão de procura assistida por IA sustenta agora os ciclos de reabastecimento de stocks, reduzindo os buffers de inventário e libertando espaço em armazém para biológicos de maior valor. Estes fluxos de trabalho digitais elevam os requisitos de segurança de dados, impulsionando as transportadoras a integrar APIs seguras e autenticação de dois fatores para a troca de dados dos pacientes. A complexidade da última milha está a aumentar porque os medicamentos controlados e os biológicos termossensíveis devem cumprir tanto os parâmetros de segurança como as BPD durante a entrega ao domicílio. O resultado é uma maior adoção de caixas de bloqueio habilitadas para IoT e ferramentas de validação de entrega com carimbo de data/hora, tornando os prestadores de logística nativos digitais parceiros atrativos para os fundos do NHS que prosseguem a expansão dos cuidados domiciliários.

Conformidade Rigorosa com as BPD da MHRA

O Brexit pôs fim ao reconhecimento automático dos certificados de BPD da UE, obrigando cada remessa de entrada a apresentar documentação de conformidade com o Reino Unido e desencadeando retrofits de sistemas entre as transportadoras. A transição dos Avisos de Distribuição Paralela para as Licenças de Importação Paralela exige atualizações de captura de dados nos sistemas de gestão de armazém, acrescentando custos a curto prazo, mas apurando as vantagens competitivas para os grandes operadores com quadros de gestão da qualidade maduros. A orientação da MHRA para a fabricação no ponto de atendimento acrescenta complexidade; as empresas de logística devem adicionar protocolos validados de transferência em sala limpa para transportar doses personalizadas recém-compostas diretamente dos laboratórios hospitalares para a cabeceira do paciente dentro de janelas de estabilidade estreitas. Os gastos em conformidade estão a cascatear para a formação da força de trabalho, com as transportadoras a expandir os currículos de BPD para incluir módulos de cibersegurança e integridade de dados que abordam os mandatos eletrónicos de cadeia de custódia.

Iniciativas de Medicina Personalizada do NHS

O Plano de 10 Anos do NHS integra testes farmacogenómicos e prescrição eletrónica, exigindo que os nós de logística interoperem com os sistemas ePMA para levantamentos de inventário específicos de cada paciente. Os projetos-piloto de hospitalização domiciliar em Inglaterra dependem de visitas de estafetas programadas equipados com bolsas validadas em termos de temperatura para kits de infusão de biológicos, intensificando a procura de pessoal qualificado na execução segura da última milha. A logística de recolha de amostras acrescenta desafios de fluxo inverso, pois os swabs genómicos devem cumprir os limiares de 2-8 °C durante o trajeto para os laboratórios de sequenciação. Estas vias de medicina personalizada geram instalações de microcumprimento perto de clusters clínicos, permitindo ciclos de 24 horas desde a prescrição até à entrega. Consequentemente, os gémeos digitais integrados que modelam a exposição tempo-temperatura estão a tornar-se um critério de aquisição nos concursos públicos de contratos do NHS.

Investimento Interno em Logística Impulsionado pelo Brexit

As reformas aduaneiras do Quadro de Windsor incentivam o armazenamento no país e centros de cumprimento regionais, particularmente em torno de Belfast e Liverpool, para minimizar os atrasos de desalfandegamento[3]"O Governo Acelera o Trabalho para Garantir o Abastecimento de Medicamentos," Governo do Reino Unido, GOV.UK. Os fabricantes farmacêuticos estão a colocar linhas de embalagem secundária junto a centros de distribuição, reduzindo os prazos de entrega transfronteiriços e diminuindo os riscos de deterioração para biológicos de alto valor. A Estratégia de Importações Críticas e Cadeias de Abastecimento destina GBP 400 milhões (USD 509,21 milhões) à digitalização da logística, desbloqueando subsídios para a triagem automática de documentos e a análise de risco habilitada por IA. As transportadoras capazes de autodeclarar remessas através das novas declarações de Segurança e Proteção obtêm privilégios de desalfandegamento de duas horas em Dover e Felixstowe, melhorando as métricas de desempenho pontual. A longo prazo, espera-se que estes movimentos de nearshoring elevem os volumes de frete interno de base em dígitos médios anualmente.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de motoristas com conformidade BPD | -0.3% | Em todo o Reino Unido; aguda na Escócia e no País de Gales | Curto prazo (≤ 2 anos) |

| Aumento dos custos de energia e combustível | -0.4% | Em todo o Reino Unido; operações de cadeia fria mais afetadas | Médio prazo (2 a 4 anos) |

| Capacidade limitada de carga farmacêutica nos aeroportos regionais | -0.2% | Norte de Inglaterra, Escócia, País de Gales | Curto prazo (≤ 2 anos) |

| Riscos de cibersegurança em sistemas de cadeia fria conectados | -0.15% | Em todo o Reino Unido; elevados nos nós de cumprimento urbanos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas com Conformidade BPD

As restrições à imigração pós-Brexit reduziram o conjunto de trabalhadores para veículos pesados de mercadorias, e as qualificações em BPD acrescentam uma camada extra de formação de 6 a 12 meses, atrasando a reposição de talentos. Os prémios salariais para motoristas certificados aumentaram 14% em termos homólogos em 2024, pressionando as transportadoras de menor dimensão que operam frotas refrigeradas com margens reduzidas. As farmácias rurais relatam janelas de entrega perdidas durante os picos sazonais, obrigando os fundos do NHS a recorrer a serviços de consolidação de múltiplas paragens que alongam os prazos de entrega. Embora tenham sido introduzidos subsídios para aprendizagem, a adesão permanece modesta devido aos longos percursos de qualificação. Com o tempo, os projetos-piloto de camiões semi-autónomos poderiam mitigar a dependência, mas os obstáculos regulatórios empurram a implantação comercial para além do horizonte de previsão.

Aumento dos Custos de Energia e Combustível

As tarifas de gasóleo e de eletricidade subiram 30-40% entre 2024 e 2025, inflacionando as estruturas de custo da cadeia fria, onde a refrigeração pode representar 45% da despesa operacional total. A Logistics UK fez lobby para um alívio do imposto sobre combustíveis, mas a margem fiscal permanece limitada. Algumas transportadoras retrofitaram os reboques com painéis solares para compensar o consumo das unidades de potência auxiliar; os períodos de retorno, no entanto, excedem cinco anos nos regimes de preços atuais. Os congeladores de temperatura ultra-baixa consomem até 20 kWh diários por unidade, obrigando os armazéns a renegociar contratos de energia ou a transferir sobretaxas para os expedidores. As ferramentas de cobertura energética estão a ganhar força, mas os riscos de volatilidade persistem, levando as transportadoras a priorizar as rotas de biológicos de alta margem em detrimento do frete ambiente mercantilizado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Transporte Ancoram um Portfólio em Evolução Digital

O transporte manteve 60,55% de quota do mercado de logística farmacêutica do Reino Unido em 2025, traduzindo-se numa contribuição para o tamanho do mercado de logística farmacêutica do Reino Unido de USD 6,83 bilhões. O frete rodoviário lidera devido ao seu alcance geográfico em mais de 1.250 pontos de entrega em hospitais e farmácias comunitárias do NHS, permitindo ciclos de reabastecimento no próprio dia para medicamentos críticos. O subsegmento aproveita a telemática habilitada por GPS que alimenta os dados de estado de envio diretamente nos painéis do Serviço Eletrónico de Prescrição do NHS, aumentando a transparência. Os serviços de valor agregado, embora menores, estão a crescer a um CAGR de 4,78% à medida que os clientes procuram análises de otimização de inventário, reposicionamento de rótulos e funções de gestão de devoluções num único contrato, nomeadamente no âmbito dos mandatos de digitalização do NHS.

Os investimentos em tecnologia continuam a remodelar a economia por tipo de serviço. A otimização de rotas baseada em IA reduz em média a quilometragem vazia em 8%, compensando a volatilidade dos custos de combustível. O frete aéreo, embora inferior a 8% do valor, é fundamental para as importações de ATMPs dos Estados Unidos e para a implementação rápida de vacinas, mas os restrições de horário em aeroportos regionais limitam a capacidade de carga. A armazenagem, particularmente o espaço com controlo de temperatura, regista um crescimento de dígito único à medida que a expansão da fabricação estéril aumenta a procura por câmaras de armazenamento validadas a temperatura controlada. A convergência do transporte e dos serviços de valor agregado em modelos de plataforma assinala uma dinâmica competitiva em evolução, onde as transportadoras monetizam dados tanto quanto as quilometragens percorridas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Modo de Operação: A Rápida Recuperação da Cadeia Fria

O segmento sem cadeia fria contribuiu com 62,35% da quota do mercado de logística farmacêutica do Reino Unido em 2025, mas o CAGR de 5,62% da cadeia fria reduz a diferença em direção a 2031. No âmbito da cadeia fria, os expedidores de gelo seco e azoto líquido dominam as rotas de ATMPs, exigindo uma monitorização validada da perda de peso durante o trânsito. O mapeamento digital obrigatório de rotas para remessas criogénicas catalisou o investimento em redes de sondas IoT, uma arena onde as plataformas integradas conferem vantagens de fiabilidade de serviço. Os operadores sem cadeia fria retrofit cada vez mais os ativos com kits de isolamento passivo para alargar os portfólios de serviços e mitigar a sazonalidade.

A crescente penetração dos biológicos alimenta a procura de imobiliário para armazenamento a frio, impulsionando transações de pré-arrendamento perto dos clusters de ciências da vida em Oxford-Cambridge. Os projetos de alta densidade de potência tornam-se padrão, com redundância em sistemas AVAC e geradores de backup para garantir a conformidade com as BPD em caso de instabilidade da rede elétrica. Por outro lado, as redes de temperatura ambiente digitalizam os controlos de inventário para manter a paridade de serviço, empregando scanners de código de barras e RFID que sincronizam com os portais de reabastecimento de stocks do NHS. A fronteira entre as operações de cadeia fria e as de temperatura ambiente esbate-se à medida que a análise preditiva informa as atribuições de rota com base em perfis de risco sazonais, tornando as competências híbridas uma prioridade de contratação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Produto: Medicamentos com Prescrição Estáveis, ATMPs em Ascensão

Os medicamentos com prescrição preservaram uma fatia de 36,65% do tamanho do mercado de logística farmacêutica do Reino Unido em 2025, impulsionados pelos volumes de doenças crónicas no âmbito das prescrições do NHS. Os níveis de serviço permanecem elevados, com expectativas de entrega no dia seguinte para 95% das unidades de armazenamento rastreadas. As terapias celulares e génicas registaram a maior perspetiva de CAGR de 4,36%, embora a partir de uma base de volume reduzida, sublinhando a necessidade crescente de cadeias de abastecimento de ultra-frio ligadas a hospitais académicos. Os medicamentos sem prescrição beneficiam dos canais de click-and-collect e de encomenda pelo correio, mas a compressão das margens persiste porque os gigantes do comércio eletrónico negociam tarifas a granel.

Os biológicos e biossimilares exigem preços premium que justificam rotas dedicadas de 2-8 °C equipadas com validação de dupla sonda. A logística de vacinas estabiliza no período pós-pandemia, mas permanece estrategicamente significativa, pois o Reino Unido mantém stocks para surtos futuros. Os materiais para ensaios clínicos expandem-se a par do regime regulatório simplificado da MHRA, que deverá reduzir os prazos de arranque em 40% e, portanto, elevar a frequência de envio. Os dispositivos médicos e os diagnósticos registam um crescimento modesto mas consistente, correlacionado com a adoção da telemedicina que desloca a distribuição para mais perto dos domicílios. Coletivamente, a diversificação por tipo de produto obriga as transportadoras a desenvolver capacidades multi-temperatura e uma acuidade regulatória aprofundada.

Análise Geográfica

A Inglaterra dominou o mercado de logística farmacêutica do Reino Unido em 2025, apoiada pela densa infraestrutura de saúde e pela proximidade ao Aeroporto de Heathrow, que trata mais de 50% da carga aérea farmacêutica do país. Os corredores Londres-Sudeste integram extensos parques de armazéns equipados com câmaras frigoríficas de cross-docking que canalizam as importações de ATMPs para hospitais especializados em menos de seis horas. A concentração de quota do mercado de logística farmacêutica do Reino Unido nesta região é reforçada pela expansão de GBP 650 milhões (USD 827,46 milhões) da AstraZeneca em Liverpool e Cambridge, que acrescenta volumes regionais de frete nas rotas de biológicos.

A Escócia representa o segundo maior cluster, impulsionado pelos subsídios governamentais para as ciências da vida e pelas parcerias universitárias em Glasgow e Edimburgo que atraem promotores de ensaios de ATMPs. A infraestrutura de cadeia fria perto do Aeroporto de Edimburgo está a escalar através de instalações modulares de congeladores que integram microrredes de energia renovável para mitigar o risco de custos energéticos. O País de Gales apresenta volumes absolutos menores, mas a maior penetração per capita do comércio eletrónico de medicamentos, estimulando os estafetas de última milha a pilotar carrinhas elétricas em rotas rurais acidentadas. As iniciativas regionais de saúde digital do NHS também estimulam a procura de armazenagem para kits de telemedicina.

O estatuto de duplo acesso da Irlanda do Norte posiciona-a como uma ponte estratégica de logística. O Porto de Belfast investe no manuseamento de contentores certificados em BPD para agilizar os fluxos de entrada provenientes da UE, mas as declarações aduaneiras complexas ao abrigo do Quadro de Windsor prolongam os tempos de processamento em papel. As transportadoras que instalam motores de declaração automatizados asseguram um maior rendimento e ganham quota. As rotas da Irlanda para a Grã-Bretanha transportam cargas de temperatura ambiente acrescidas para genéricos, mas a expansão da cadeia fria fica para trás até que as atualizações de infraestrutura no Aeroporto Internacional de Belfast estejam concluídas. Em geral, as estratégias de diversificação geográfica dependem do equilíbrio entre a prontidão das infraestruturas, as fricções regulatórias e a densidade da procura.

Panorama Competitivo

O mercado de logística farmacêutica do Reino Unido apresenta uma concentração moderada. A DHL Supply Chain integra linhas de picking e embalagem habilitadas por robótica no seu centro de Rugby, reduzindo os tempos de ciclo para remessas de biológicos e integrando-se diretamente com os portais de e-procurement do NHS. A aquisição da Frigo-Trans pela UPS Healthcare em 2024 acrescentou 430 reboques especializados, reforçando o alcance da cadeia fria desde a Alemanha até ao norte de Inglaterra e elevando as ofertas de conformidade transfronteiriça da empresa. A Kuehne Nagel implementa uma Torre de Controlo melhorada por IA nas East Midlands que visualiza o desempenho das rotas em tempo real e as pegadas de carbono, alinhando-se com os objetivos de zero emissões líquidas do NHS.

Especialistas como a Movianto visam a logística de ensaios clínicos, operando suítes de embalagem secundária conformes com as BPF que acrescentam valor na preparação de materiais para ensaios cegos. A Cool Cargo e a Life Couriers UK focam-se no transporte criogénico de última milha, utilizando expedidores de azoto líquido de pequeno formato e protocolos de transporte à mão para terapias celulares autólogas. Os novos operadores digitais implementam modelos de plataforma que correspondem a procura das farmácias com capacidade de estafetas disponível, aproveitando frotas de crowdsourcing sob verificações rigorosas de integração.

A concorrência de preços permanece racional devido às elevadas barreiras regulatórias à entrada. Os portfólios de serviços integrados e os históricos comprovados de auditorias BPD diferenciam os operadores estabelecidos, enquanto as capacidades de cibersegurança agora influenciam as pontuações de licitação para os concursos do NHS. As parcerias estratégicas proliferam; por exemplo, a DHL e a AstraZeneca assinaram um acordo plurianual para co-desenvolver pods de armazenamento ultra-frio colocados junto às instalações de fabricação. Com perspetiva de futuro, a consolidação é provável à medida que os operadores de médio porte procuram escala para absorver os custos de conformidade e tecnologia.

Líderes do Setor de Logística Farmacêutica do Reino Unido

DHL Supply Chain

Life Couriers UK (Formerly Vision Logistics)

Kammac

Cencora, Inc.

UPS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A CEVA Logistics reservou GBP 150 milhões (USD 188,48 milhões) para reforçar a sua rede de cadeia de frio farmacêutica, acrescentando instalações conformes com as BPD em Manchester e Edimburgo equipadas com rastreamento de temperatura em tempo real para medicamentos delicados.

- Agosto de 2024: A DHL Supply Chain adquiriu uma empresa especializada em logística farmacêutica por cerca de GBP 85 milhões (USD 106,80 milhões), ganhando conhecimentos regulatórios adicionais e armazenamento refrigerado em vários centros estratégicos no Reino Unido.

- Julho de 2024: A Kuehne + Nagel associou-se a um fabricante farmacêutico britânico numa empreitada de GBP 120 milhões (USD 150,78 milhões) para construir armazéns dedicados de cadeia de frio e frotas de transporte personalizadas ao serviço de Inglaterra e da Escócia.

- Junho de 2024: A UPS Supply Chain Solutions apresentou uma expansão de saúde de GBP 95 milhões (USD 119,37 milhões), incluindo novos centros de distribuição em Birmingham e Glasgow com ferramentas avançadas de monitorização e serialização.

Âmbito do Relatório do Mercado de Logística Farmacêutica do Reino Unido

A logística farmacêutica envolve o fabrico, o processamento e o envio de materiais e recursos. As empresas de logística farmacêutica também realizam atividades relacionadas com o manuseamento de produtos acabados para os clientes.

O transporte de produtos de saúde requer uma logística sofisticada para garantir a integridade das remessas farmacêuticas. Isto envolve equipamentos especializados, instalações de armazenamento dedicadas, procedimentos de manuseamento padronizados e uma colaboração sólida entre os parceiros da cadeia de frio. As empresas de logística desempenham um papel fundamental nas operações das empresas farmacêuticas.

O mercado de Logística Farmacêutica do Reino Unido é segmentado por produto (medicamentos genéricos, medicamentos de marca), por modo de operação (transporte em cadeia de frio, transporte sem cadeia de frio), por aplicação (biofarmacêutica, farmacêutica química), por modo de transporte (aéreo, ferroviário, rodoviário e marítimo). O relatório oferece o tamanho do mercado e as previsões para o Mercado de Logística Farmacêutica do Reino Unido em valor (USD) para todos os segmentos acima referidos.

| Transporte | Frete Rodoviário |

| Frete Aéreo | |

| Frete Marítimo | |

| Frete Ferroviário | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado e Outros |

| Logística de Cadeia Fria |

| Logística sem Cadeia Fria |

| Medicamentos com Prescrição |

| Medicamentos sem Prescrição |

| Biológicos e Biossimilares |

| Vacinas e Hemoderivados |

| Materiais para Ensaios Clínicos |

| Terapias Celulares e Génicas |

| Dispositivos Médicos e Diagnósticos |

| Medicina Veterinária |

| Outros |

| Por Tipo de Serviço | Transporte | Frete Rodoviário |

| Frete Aéreo | ||

| Frete Marítimo | ||

| Frete Ferroviário | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado e Outros | ||

| Por Modo de Operação | Logística de Cadeia Fria | |

| Logística sem Cadeia Fria | ||

| Por Tipo de Produto | Medicamentos com Prescrição | |

| Medicamentos sem Prescrição | ||

| Biológicos e Biossimilares | ||

| Vacinas e Hemoderivados | ||

| Materiais para Ensaios Clínicos | ||

| Terapias Celulares e Génicas | ||

| Dispositivos Médicos e Diagnósticos | ||

| Medicina Veterinária | ||

| Outros |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de logística farmacêutica do Reino Unido em 2031?

Prevê-se que o mercado atinja USD 14,32 bilhões até 2031, crescendo a um CAGR de 4,06%.

Qual tipo de serviço lidera as receitas da logística farmacêutica do Reino Unido?

Os serviços de transporte dominam com uma quota de 60,55% em 2025, refletindo a importância crítica da cobertura de frete rodoviário a nível nacional.

A que ritmo o segmento de cadeia fria está a expandir?

Espera-se que a logística de cadeia fria cresça a um CAGR de 5,62% de 2026 a 2031, o mais rápido entre os modos de operação.

Qual é o principal fator que limita a capacidade da logística farmacêutica do Reino Unido? A escassez de motoristas qualificados em BPD permanece o principal bottleneck, impactando negativamente o CAGR em 0,3%.

A escassez de motoristas qualificados em BPD permanece o principal bottleneck, impactando negativamente o CAGR em 0,3%.

Qual categoria de produto está a crescer mais rapidamente?

As terapias celulares e génicas, embora ainda de nicho, estão previstas para expandir a um CAGR de 4,36% até 2031, impulsionadas pelos ensaios clínicos de ATMPs.

Como é que o Brexit influencia o investimento em logística?

A independência regulatória ao abrigo do Quadro de Windsor estimulou os gastos domésticos em armazenagem e automação aduaneira, apoiando a resiliência da rede a longo prazo.

Página atualizada pela última vez em: