Tamanho e Participação do Mercado de Logística de Cadeia Fria de Saúde da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

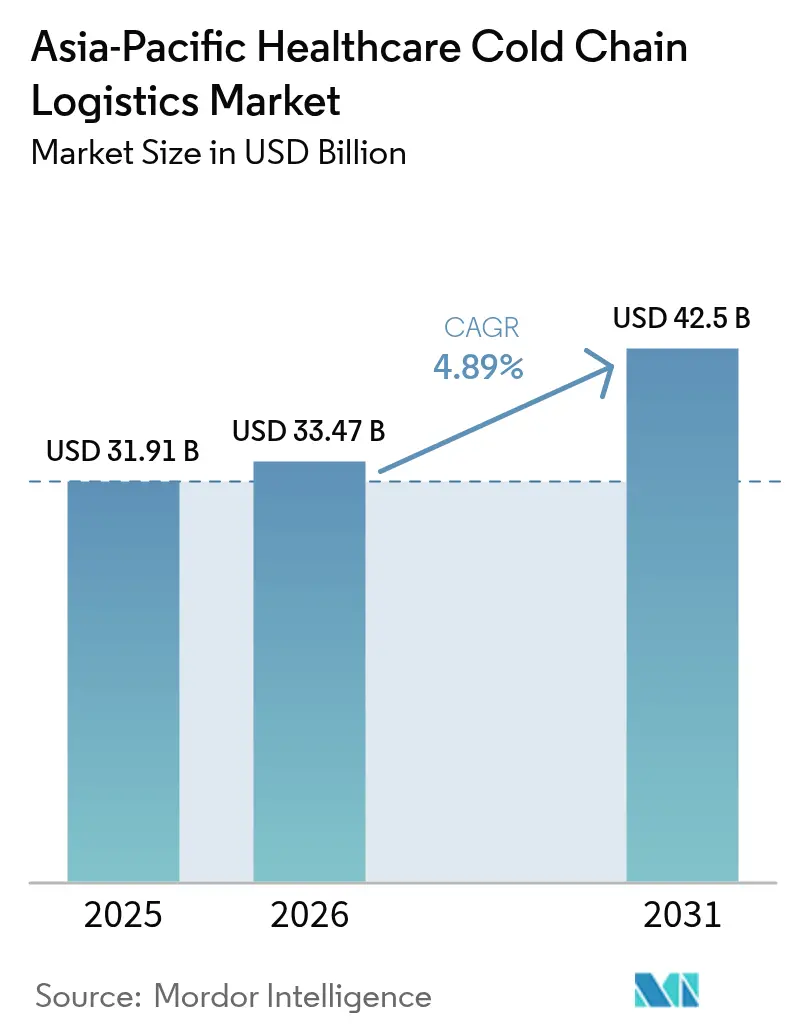

| Tamanho do mercado no ano base (2025) | 31.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 33.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.89% CAGR |

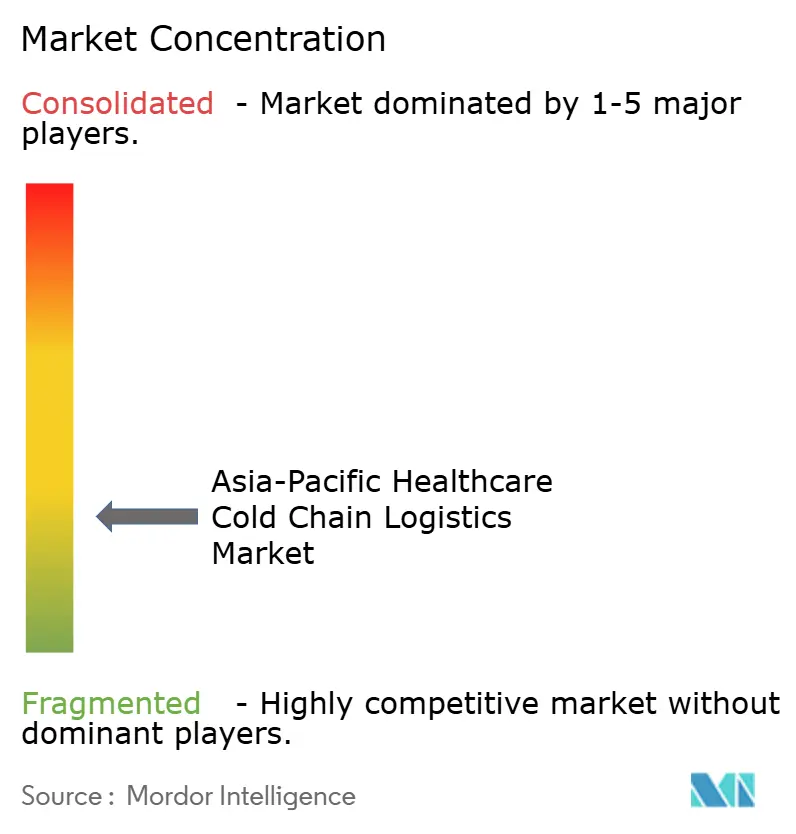

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Cadeia Fria de Saúde da Ásia Pacífico pela Mordor Intelligence

O tamanho do Mercado de Logística de Cadeia Fria de Saúde da Ásia Pacífico deve crescer de USD 31,91 bilhões em 2025 para USD 33,47 bilhões em 2026 e está previsto para atingir USD 42,5 bilhões até 2031 a uma CAGR de 4,89% ao longo de 2026-2031.

Os ganhos de demanda derivam da expansão de biológicos, das campanhas de vacinação pós-pandemia e dos programas governamentais de resiliência da cadeia de suprimentos. A crescente complexidade terapêutica em terapia celular e gênica, o contínuo boom dos medicamentos GLP-1 e regras mais rígidas de Boas Práticas de Distribuição (BPD) devem manter a capacidade apertada e os preços firmes em todos os modais de transporte. As partes interessadas também capitalizam a modelagem de risco de rotas habilitada por IA que reduz as excursões de temperatura, enquanto as agendas de segurança sanitária soberana aceleram os gastos com infraestrutura na China, Índia e Sudeste Asiático.

Principais Conclusões do Relatório

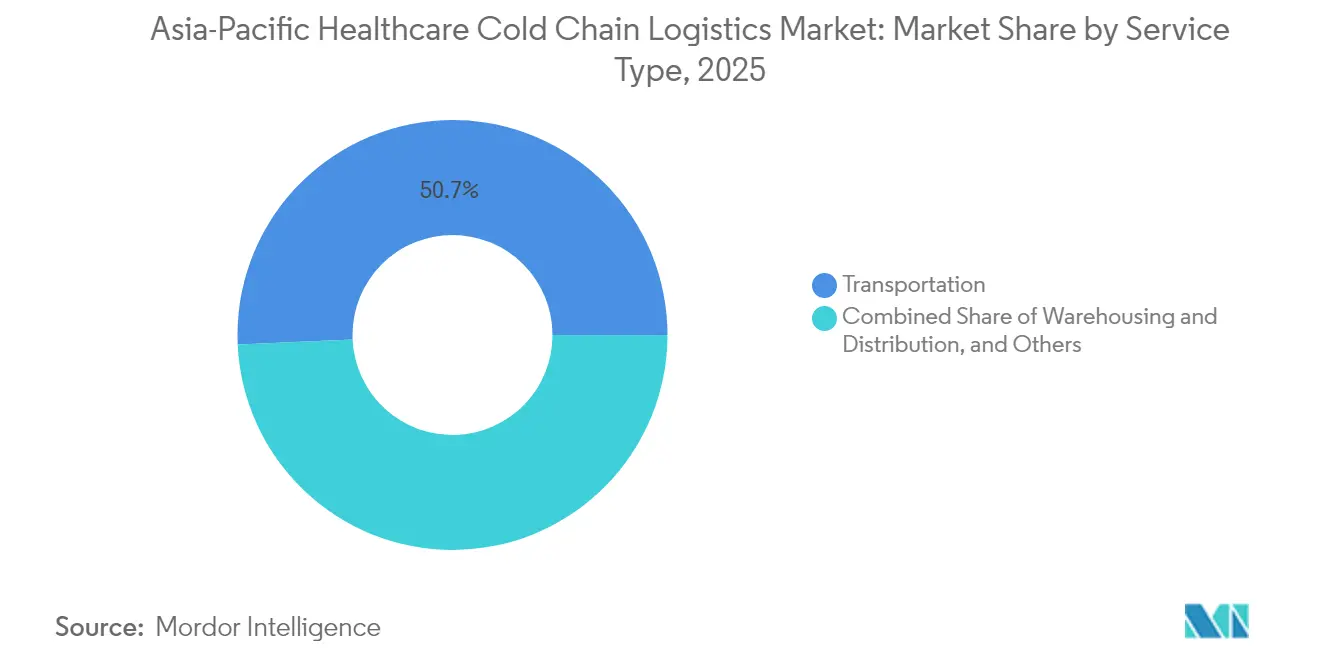

- Por serviços, o transporte deteve 50,70% da participação do mercado de logística de cadeia fria de saúde da Ásia Pacífico em 2025, enquanto os serviços de valor agregado estão projetados para registrar a CAGR mais rápida de 4,95% até 2031.

- Por tipo de temperatura, o armazenamento refrigerado controlou 40,60% do tamanho do mercado de logística de cadeia fria de saúde da Ásia Pacífico em 2025; as soluções ultracongeladas e de temperatura ultrabaixa estão previstas para expandir a uma CAGR de 4,12% até 2031.

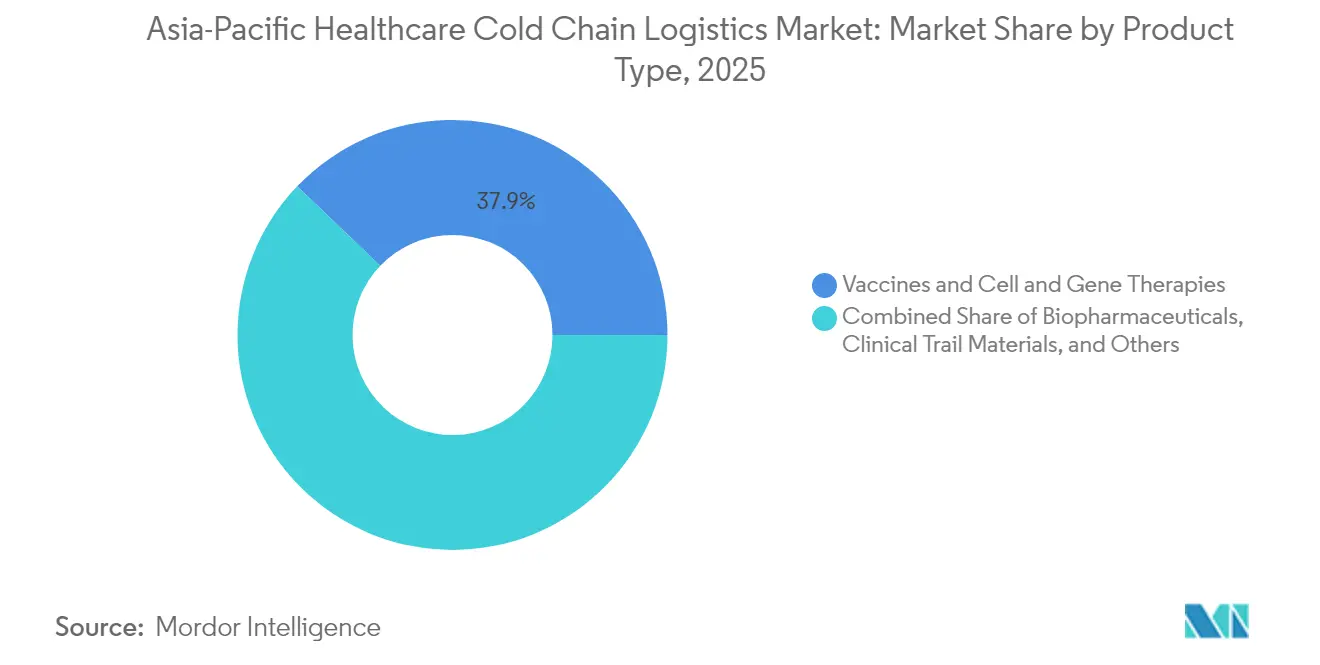

- Por produto, vacinas mais terapias celulares e gênicas combinadas representaram 37,85% da participação do mercado de logística de cadeia fria de saúde da Ásia Pacífico em 2025, com as terapias celulares e gênicas isoladamente avançando a uma CAGR de 5,62% entre 2026-2031.

- Por geografia, a China respondeu por uma participação dominante de 38,70% em 2025, enquanto a Índia está prevista para a CAGR mais rápida de 5,99% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística de Cadeia Fria de Saúde da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fortes programas de imunização por vacinas pós-COVID-19 | +0.8% | APAC global, com concentração na Índia, Indonésia, Filipinas | Médio prazo (2-4 anos) |

| Pipelines acelerados de biológicos e terapias celulares/gênicas | +0.9% | Japão, Coreia do Sul, Singapura, Austrália mercados principais | Longo prazo (≥ 4 anos) |

| Mandatos governamentais sobre distribuição em conformidade com BPD | +0.6% | China, Índia, Tailândia adoção regulatória | Médio prazo (2-4 anos) |

| Expansão de centros farmacêuticos certificados pela BPD | +0.5% | Singapura, Malásia, Vietnã centros emergentes | Longo prazo (≥ 4 anos) |

| Modelagem de risco de rotas habilitada por IA para integridade de remessas | +0.4% | China, Japão, Coreia do Sul líderes em tecnologia | Curto prazo (≤ 2 anos) |

| Rápido boom dos medicamentos GLP-1 necessitando logística de 2-8 °C | +0.7% | APAC global com mercados premium em adoção inicial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fortes Programas de Imunização por Vacinas Pós-COVID-19

A infraestrutura de cadeia fria construída para as vacinas contra a pandemia está agora sendo reimplantada para produtos farmacêuticos de rotina em todo o mercado de logística de cadeia fria de saúde da Ásia Pacífico. A Índia almeja USD 17 bilhões em receita de vacinas para 2025 em meio à expansão da bioeconomia, apoiada por novos centros de manuseio de frascos, cruzamentos certificados pela BPD e linhas de envase e acabamento em larga escala[1]"DTI Impulsiona Logística e Cadeia de Suprimentos Mais Eficientes," Kris Crismundo, pna.gov.ph. A zona de Clark Freeport nas Filipinas atrai mais de USD 1 bilhão em capital logístico, fornecendo capacidade de congelamento de uso duplo para campanhas de imunização de rotina e resposta a futuras epidemias[2]"Marcos Afirma que Nova Megainstalação da Maersk Impulsionará o Sistema Logístico das Filipinas," Darryl Esguerra, pna.gov.ph. O programa global de saúde da DHL de EUR 2 bilhões (USD 2,20 bilhões) aloca 25% para a Ásia Pacífico, evidenciando a confiança corporativa no fluxo sustentado de biológicos. Esses investimentos garantem monitoramento preditivo de temperatura, qualificação de rotas e redundância, ancorando a confiabilidade do serviço para vacinas, insulina e injetáveis especializados. Os governos, por sua vez, firmam contratos de aquisição de longo prazo que estabilizam a demanda por volume e impulsionam a densidade da rede.

Pipelines Acelerados de Biológicos e Terapias Celulares/Gênicas

O Japão autorizou 43 novos medicamentos em 2025, vários sendo terapias gênicas que requerem armazenamento abaixo de -20 °C, impulsionando adições de capacidade especializada em armazéns adjacentes a portos e depósitos de courier expresso. A KoBIA da Coreia do Sul apoia clusters de biológicos prontos para exportação próximos a Incheon, combinando fabricação em conformidade com as Boas Práticas de Fabricação (BPF) com corredores de distribuição em conformidade com as Boas Práticas de Distribuição (BPD). O ecossistema de ensaios clínicos de Singapura depende do transporte "white-glove" no mesmo dia para células CAR-T autólogas, levando os provedores a integrar dewares criogênicos, registradores de dados e etiquetas de blockchain de cadeia de identidade. A Austrália aproveita sua proximidade com os centros farmacêuticos asiáticos, redirecionando o frete de biológicos de longo curso por Sydney e Melbourne para despacho de última milha urgente. Coletivamente, essas mudanças elevam a demanda por paletes de temperatura ultrabaixa, embalagens passivas de PCM e frotas de transportadores secos validados, reforçando o mercado de logística de cadeia fria de saúde da Ásia Pacífico.

Mandatos Governamentais sobre Distribuição em Conformidade com BPD

Os reguladores intensificam a supervisão para reduzir excursões de temperatura e riscos de falsificação, remodelando a dinâmica competitiva no mercado de logística de cadeia fria de saúde da Ásia Pacífico. O código revisado de BPD da China obriga o retrofitting de frotas, o mapeamento de armazéns e trilhas de auditoria digital, promovendo a consolidação entre os operadores logísticos terceirizados (3PL) menores. A Tailândia harmoniza com os padrões do PIC/S, catalisando o investimento multinacional em centros farmacêuticos sediados em Bangkok. A Índia vincula incentivos à exportação à conformidade documentada com a BPD, incentivando os parceiros logísticos a buscarem a certificação ISO 23412 e a telemetria IoT em tempo real. Esses mandatos elevam as barreiras de entrada, mas oferecem margem de ganho para os incumbentes capazes de absorver os desembolsos de capital para veículos multitemperatura, energia redundante e visibilidade da torre de controle 24 horas por dia, 7 dias por semana.

Modelagem de Risco de Rotas Habilitada por IA para Integridade de Remessas

Os provedores de plataformas aproveitam a IA para prever riscos específicos de rotas, como atrasos alfandegários, tempo de espera em pista e variações de microclima, reduzindo perdas e sinistros de seguro. Os integradores chineses implantam gêmeos digitais de rotas transfronteiriças, enquanto os agentes de carga japoneses instalam mecanismos de aprendizado de máquina em sistemas de gerenciamento de armazéns para refinar o cronograma dos ciclos de separação. A Coreia do Sul equipa caminhões frigoríficos com gateways de computação de borda que identificam anomalias no compressor antes da falha, possibilitando manutenção preventiva. Os pioneiros relatam reduções de excursões de temperatura de 15-20%, traduzindo-se em maior cumprimento do nível de serviço e preferência entre os expedidores de biotecnologia. A tendência tecnológica estreita as lacunas de desempenho e estabelece novas referências para avaliações em processos de licitação em todo o mercado de logística de cadeia fria de saúde da Ásia Pacífico.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de motoristas de veículos frigoríficos qualificados em BPD na ASEAN | -0.4% | Indonésia, Tailândia, Filipinas, Vietnã | Curto prazo (≤ 2 anos) |

| Altos custos de frete entre ilhas em nações arquipelágicas | -0.3% | Indonésia, Filipinas impacto primário | Médio prazo (2-4 anos) |

| Eliminação progressiva de fluorocarbonos na China elevando o CAPEX | -0.3% | China doméstica, repercussão para fornecedores regionais | Longo prazo (≥ 4 anos) |

| Conformidade de e-histórico no nível de frasco inflacionando custos | -0.2% | APAC global com mercados premium liderando a adoção | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas de Veículos Frigoríficos Qualificados em BPD na ASEAN

A Indonésia e a Tailândia ampliam a extensão de estradas pavimentadas, mas ainda assim têm dificuldade em contratar motoristas de caminhões frigoríficos com treinamento em BPD, criando uma lacuna de competências que restringe a capacidade durante os picos de temporada de vacinação. Os cursos de certificação exigem domínio dos procedimentos operacionais padrão (POPs) para mapeamento de temperatura, manuseio de registradores de dados e relatório de desvios, prolongando os ciclos de integração em comparação com o transporte de caminhões de carga seca. O mercado filipino espelha o desafio mesmo com a zona de Clark Freeport adicionando docas modernas; salários mais altos atraem motoristas para o comércio eletrônico, deixando menos para o setor farmacêutico. As empresas de logística, portanto, investem em treinamento acelerado, orientação de motoristas habilitada por telemática e bônus de retenção, mas a escassez de curto prazo persiste, reduzindo a produtividade e limitando o potencial do mercado de logística de cadeia fria de saúde da Ásia Pacífico.

Altos Custos de Frete Entre Ilhas em Nações Arquipelágicas

Transportar um palete de 2-8 °C de Jacarta para Manado pode ser 40% mais caro do que uma rota similar no continente, devido a transferências entre embarcações alimentadoras, escassez de tomadas de refrigeração e limitado retorno de carga. As Filipinas enfrentam obstáculos análogos, com cadeias multimodais de barcaças e caminhões elevando os custos de destino para medicamentos com controle de temperatura. Os governos prometem melhorias portuárias e reformas de cabotagem, porém os prazos se estendem, deixando os importadores farmacêuticos dependentes do frete aéreo de alta tarifa. Os maiores gastos com logística pressionam as margens das empresas de genéricos menores e complicam os orçamentos de licitações do setor público, moderando o crescimento nas províncias periféricas do mercado de logística de cadeia fria de saúde da Ásia Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviços: Transporte Domina em Meio ao Crescimento dos Serviços de Valor Agregado

O transporte comandou 50,70% da participação do mercado de logística de cadeia fria de saúde da Ásia Pacífico em 2025, refletindo a indispensabilidade dos movimentos rodoviário, aéreo, marítimo e ferroviário ao longo de 35.000 quilômetros de fronteiras marítimas e terrestres. O frete aéreo mantém primazia para biológicos urgentes, com a Korean Air sozinha detendo 6% da capacidade global de carga aérea sensível à temperatura. A logística marítima atende a vacinas a granel e soluções intravenosas que se deslocam de fábricas chinesas ou indianas para compradores da ASEAN, enquanto os corredores de ferrovia de alta velocidade em expansão na China apoiam trânsitos farmacêuticos domésticos de 24 horas. A armazenagem e distribuição sustentam os nós de longa distância, porém os serviços de valor agregado — embalagens validadas por temperatura, documentação regulatória e análises da torre de controle — estão previstos para superar a uma CAGR de 4,95%, capturando participação à medida que os expedidores terceirizam tarefas de conformidade não essenciais.

A diferenciação dos provedores depende da orquestração multimodal, da disciplina operacional de BPD e da visibilidade habilitada por tecnologia. A UPS expandiu a capacidade da cadeia fria em 22.000 metros quadrados em Singapura e na Austrália em 2024, incorporando laboratórios internos para pacotes pré-condicionados. A DHL integra painéis de risco de rotas em seu portal mySupplyChain, fornecendo previsão preditiva de prazo de entrega e alertas de excursão. Startups fornecem camadas de SaaS que consolidam dados de etiquetas passivas e ativas, permitindo intervenções em tempo real — um nível de serviço cada vez mais exigido em todo o mercado de logística de cadeia fria de saúde da Ásia Pacífico.

Por Tipo de Temperatura: Armazenamento Refrigerado Lidera a Expansão de Temperatura Ultrabaixa

As soluções refrigeradas entre 0 °C e 5 °C representaram 40,60% do tamanho do mercado de logística de cadeia fria de saúde da Ásia Pacífico em 2025, impulsionadas pelo domínio de vacinas, insulina e agonistas de GLP-1 que requerem faixas estreitas de 2-8 °C. Os produtos congelados a -18 °C a 0 °C continuam a atender biológicos clássicos, mas o subsegmento de temperatura ultrabaixa abaixo de -20 °C registra uma CAGR acelerada de 4,12% até 2031, impulsionado pelos volumes de ensaios clínicos de terapias celulares e gênicas. A tecnologia de transportador seco da Cryoport, que mantém -150 °C por 10 dias, é amplamente adotada entre os patrocinadores de CAR-T que enviam doses específicas para pacientes.

As melhorias nas instalações concentram-se em energia redundante, refrigerantes de baixo Potencial de Aquecimento Global (PAG) e câmaras de congelamento rápido modulares para lidar com a variabilidade de lotes. A eliminação progressiva de refrigerantes na China infla o CAPEX, mas acelera a adoção de sistemas transcríticos de R32 e CO2 que oferecem menor intensidade energética, alinhando-se com as metas de ASG. Em todo o mercado de logística de cadeia fria de saúde da Ásia Pacífico, os provedores equilibram a eficiência do CAPEX com o rigoroso mapeamento, promovendo parcerias com fabricantes de equipamentos originais (OEM) para análises de compressores inteligentes e ciclos de degelo rápido que preservam a integridade da vida útil.

Por Produto: Vacinas Lideram Enquanto as Terapias Celulares e Gênicas Avançam

Vacinas e terapias celulares e gênicas juntas detiveram 37,85% da participação do mercado de logística de cadeia fria de saúde da Ásia Pacífico em 2025, refletindo as campanhas de imunização residuais e o crescimento da medicina personalizada. Dentro desse total, as terapias celulares e gênicas isoladamente devem registrar uma CAGR líder de 5,62%, exigindo crioembalgagens validadas, sensores GPS e protocolos de cadeia de identidade. Os biofarmacêuticos, incluindo anticorpos monoclonais e biossimilares, mantêm a maior fatia de receita absoluta, sustentada pela dinâmica de vencimento de patentes que desencadeia lançamentos de biossimilares até 2030.

Os materiais de ensaios clínicos crescem com base em 2.500 estudos de Fase III em andamento em locais da Ásia Pacífico, cada um exigindo medicamentos comparadores, retorno de placebos e gestão de depósitos. Os reagentes de diagnóstico aproveitam as redes refrigeradas expandidas durante a COVID-19, enquanto os produtos sanguíneos exigem conformidade com as regras de hemovigilância, impulsionando embalagens isotérmicas especializadas. Coletivamente, a diversificação de produtos aumenta a complexidade das rotas, alimentando a demanda por orquestração integrada de 4PL no mercado de logística de cadeia fria de saúde da Ásia Pacífico.

Por Usuário Final: Hospitais Impulsionam o Crescimento, Biotecnologia Acelera

Hospitais e farmácias de varejo juntos responderam por 28,60% do tamanho do mercado de logística de cadeia fria de saúde da Ásia Pacífico em 2025 como os principais pontos de dispensação de medicamentos sensíveis à temperatura. O espaço de armazenamento refrigerado do grupo se expande à medida que as infusões ambulatoriais se espalham além dos centros terciários para clínicas suburbanas. Os fabricantes de biotecnologia e biossimilares, no entanto, estão projetados para registrar a CAGR mais rápida de 5,03% com a crescente terceirização de necessidades para rotas de exportação urgentes e logística de retorno de amostras clínicas. A Índia agora abriga mais de 800 empresas de biotecnologia que requerem embalagens validadas e câmaras frigoríficas aduaneiras nos corredores Delhi-Mumbai.

Distribuidores e atacadistas se consolidam para capturar volume nos canais fragmentados da ASEAN, adotando a separação PEPS (primeiro a expirar, primeiro a sair) baseada em RFID para conformidade com BPD. Os fabricantes farmacêuticos mantêm frotas cativas dedicadas para biológicos blockbuster de alta margem, mas mesmo eles recorrem a parceiros 3PL para cobertura de última milha no mercado final em ilhas remotas. Essa multiplicidade de perfis de usuários finais intensifica a personalização de serviços no mercado de logística de cadeia fria de saúde da Ásia Pacífico.

Análise Geográfica

A China detinha 38,70% da participação do mercado de logística de cadeia fria de saúde da Ásia Pacífico em 2025, refletindo uma escala de fabricação incomparável e a aplicação das regras de BPD que promove a consolidação entre 15.000 transportadoras farmacêuticas licenciadas. Os provedores domésticos adotam a otimização de rotas impulsionada por IA e armazéns habilitados por AGV para compensar o aumento dos custos de mão de obra, enquanto os preços do refrigerante R32 que mais do que dobraram em 2025 incentivam sistemas em cascata mais ecológicos. A serialização eletrônica obrigatória de e-histórico estende a rastreabilidade, estabelecendo um referencial posteriormente espelhado pelos estados da ASEAN.

A Índia entrega a CAGR mais rápida da região de 5,99% até 2031, apoiada por uma bioeconomia projetada para atingir USD 300 bilhões, da qual apenas as vacinas visam USD 17 bilhões em receita em 2025. Os incentivos vinculados à produção canalizam capital para novas linhas de envase e acabamento e armazéns BPD associados próximos a Hyderabad, Ahmedabad e Pune. A Lei de Biossegurança dos EUA redireciona a terceirização de biológicos de entidades chinesas para CDMOs indianos, exigindo corredores de criologística de qualidade de exportação com monitoramento redundante de última milha.

Japão, Coreia do Sul e Austrália comandam coletivamente um quarto do tamanho do mercado de logística de cadeia fria de saúde da Ásia Pacífico. A aprovação pelo Japão de 43 novos medicamentos em 2025 inclui quatro terapias gênicas, catalisando construções criogênicas nos aeroportos de Narita e Kansai. A KoBIA da Coreia do Sul mapeia um "Cinturão de Cadeia Fria de Biotecnologia" nacional conectando Seul, Incheon e Busan por meio de vagões de temperatura múltipla, preparando-se para a ampliação de CAR-T. A Austrália explora a sobreposição de fuso horário entre a Costa Oeste dos EUA e as cadeias de suprimentos asiáticas, posicionando Sydney como um hub de transbordo com refrigeradores aéreos dedicados ao setor farmacêutico 24 horas por dia, 7 dias por semana.

Os mercados do Sudeste Asiático adicionam dinamismo, porém também complexidade. Os corredores farmacêuticos de Changi em Singapura obtêm a recertificação CEIV Pharma e atraem cruzamentos regionais, enquanto o Vietnã acelera a adoção de BPD para sustentar programas de importação de vacinas. As restrições arquipelágicas na Indonésia e nas Filipinas elevam os custos unitários da cadeia fria em até 40%, orientando as estratégias logísticas para hubs de consolidação regional em Jacarta e Calamba. Os investimentos governamentais em portos e estradas gradualmente reduzem a lacuna, mas apenas parcialmente aliviará os ventos contrários de custo até 2030 em todo o mercado de logística de cadeia fria de saúde da Ásia Pacífico.

Cenário Competitivo

A concorrência permanece moderadamente fragmentada, com gigantes globais disputando espaço com especialistas regionais ágeis. DHL, UPS e FedEx dispõem de vastas redes, mas campeões locais como SF Express, Yusen e Kerry Logistics aproveitam o domínio aduaneiro doméstico e o redeployment de frotas com curto prazo de aviso. A DHL reservou EUR 2 bilhões (USD 2,20 bilhões) para logística de saúde globalmente até 2030, dedicando um quarto à Ásia Pacífico para novos hubs de BPD, conectores multimodais e torres de controle integradas. A UPS complementa suas expansões em Singapura e Sydney com o cruzamento de Hyderabad, que oferece zonas de +2 °C a +8 °C e +15 °C a +25 °C sob o mesmo teto, melhorando a densidade de rotas em direção ao Sul da Ásia[3]"Notícias de Frete Aéreo Semana 05 2025," Extrans Global, extransglobal.com.

As aquisições aceleram a integração vertical: a UPS adquiriu a Andlauer Healthcare por USD 1,6 bilhão, garantindo especialização em vacinas canadenses agora importada para o design de rotas asiáticas; a DHL absorveu a CRYOPDP por USD 2,2 bilhões para acessar o conhecimento de temperatura ultrabaixa. Enquanto isso, novos entrantes centrados em tecnologia implantam carimbos de tempo em blockchain e última milha assistida por drones, com o objetivo de disruptar as rotas especializadas de alta margem. Porém, os custos de conformidade com BPD, o aumento do CAPEX de refrigerantes e a escassez de motoristas treinados protegem os incumbentes de escala e dissuadem os desafiantes puramente digitais.

Os movimentos estratégicos giram em torno da conformidade com ASG, automação e gestão de riscos. Os provedores retrofitam frotas com unidades frigoríficas assistidas por energia solar, instalam balizas RFID para 100% de visibilidade de paletes e se protegem contra a volatilidade de combustível por meio de malhas multimodais otimizadas. Há espaço em branco regional remanescente na navegação arquipelágica, manutenção preventiva baseada em IA e ofertas integradas de seguro financeiro para cadeia fria. Esses pipelines de inovação garantem rivalidade saudável, mas nenhum único player excede 15% de participação regional, mantendo o mercado de logística de cadeia fria de saúde da Ásia Pacífico competitivamente equilibrado.

Líderes do Setor de Logística de Cadeia Fria de Saúde da Ásia Pacífico

DHL Group

Yusen Logistics

SF Express

JWD Group

Nippon Express

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O DHL Group anuncia investimento de EUR 2 bilhões (USD 2,20 bilhões) até 2030 em logística de saúde globalmente, com 25% alocados para a região Ásia Pacífico para hubs farmacêuticos certificados pela BPD, expansão da capacidade de cadeia fria e soluções de transporte com controle de temperatura.

- Abril de 2025: O Centro Logístico Okayama CONNECT, o maior armazém de armazenamento refrigerado nas regiões de Chugoku e Shikoku do Japão, conclui a construção com tecnologias avançadas de eficiência energética e sistemas de energia de emergência com baterias de íons de lítio.

- Março de 2025: A Probiotec conclui um centro de distribuição de última geração no empreendimento The YARDS em Sydney, aprimorando as capacidades de distribuição de produtos de saúde sensíveis à temperatura na Austrália.

- Fevereiro de 2025: O Toll Group anuncia nova instalação de saúde em Perth, expandindo a infraestrutura de logística de cadeia fria para atender aos requisitos de distribuição farmacêutica da Austrália Ocidental.

Escopo do Relatório do Mercado de Logística de Cadeia Fria de Saúde da Ásia Pacífico

A logística de cadeia fria de saúde é a tecnologia e o processo que permite o transporte seguro de produtos sensíveis à temperatura, como medicamentos farmacêuticos, ao longo de toda a cadeia de suprimentos. Ela impacta todas as etapas da cadeia de suprimentos, desde a aquisição até o transporte, armazenagem e entrega na última milha.

O mercado de logística de cadeia fria de saúde da Ásia Pacífico é segmentado por produto (biofarmacêuticos, vacinas e materiais de ensaios clínicos), serviços (transporte, armazenagem, embalagem e rotulagem), usuário final (hospitais e clínicas, e empresas farmacêuticas, biofarmacêuticas e de biotecnologia) e país (China, Japão, Índia e o Restante da Ásia Pacífico). O relatório oferece valores de tamanho de mercado e de previsão (em bilhões de USD) para todos os segmentos acima.

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo | |

| Ferroviário | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado e Outros |

| Refrigerado (0-5 °C) |

| Congelado (-18-0 °C) |

| Temperatura Ambiente |

| Ultracongelado / Temperatura Ultrabaixa (abaixo de -20 °C) |

| Biofarmacêuticos |

| Vacinas e Terapias Celulares e Gênicas |

| Materiais de Ensaios Clínicos |

| Produtos de Diagnóstico e Laboratoriais |

| Sangue e Hemoderivados |

| Outros |

| Fabricantes Farmacêuticos |

| Fabricantes de Biotecnologia e Biossimilares |

| Hospitais e Farmácias de Varejo |

| Distribuidores e Atacadistas de Saúde |

| Outros |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Austrália |

| Tailândia |

| Indonésia |

| Singapura |

| Vietnã |

| Restante da ASEAN |

| Por Serviços | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo | ||

| Ferroviário | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado e Outros | ||

| Por Tipo de Temperatura | Refrigerado (0-5 °C) | |

| Congelado (-18-0 °C) | ||

| Temperatura Ambiente | ||

| Ultracongelado / Temperatura Ultrabaixa (abaixo de -20 °C) | ||

| Por Produto | Biofarmacêuticos | |

| Vacinas e Terapias Celulares e Gênicas | ||

| Materiais de Ensaios Clínicos | ||

| Produtos de Diagnóstico e Laboratoriais | ||

| Sangue e Hemoderivados | ||

| Outros | ||

| Por Usuário Final | Fabricantes Farmacêuticos | |

| Fabricantes de Biotecnologia e Biossimilares | ||

| Hospitais e Farmácias de Varejo | ||

| Distribuidores e Atacadistas de Saúde | ||

| Outros | ||

| Por País (Valor) | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Tailândia | ||

| Indonésia | ||

| Singapura | ||

| Vietnã | ||

| Restante da ASEAN |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de logística de cadeia fria de saúde da Ásia Pacífico em 2026?

O tamanho do mercado de logística de cadeia fria de saúde da Ásia Pacífico é de USD 33,47 bilhões em 2026 e está projetado para atingir USD 42,5 bilhões até 2031.

Qual CAGR é esperada para o setor até 2031?

O mercado deve registrar uma CAGR de 4,89% entre 2026 e 2031.

Qual segmento de serviços tem a maior participação em toda a Ásia Pacífico?

Os serviços de transporte detêm 50,70% da participação regional em virtude dos movimentos rodoviário, aéreo, marítimo e ferroviário essenciais.

Por que a previsão de crescimento da Índia é mais rápida do que a de outros países?

A expansão da fabricação de biossimilares na Índia, as ambições de exportação de vacinas e os incentivos sob os programas nacionais impulsionam uma CAGR de 5,99% até 2031.

Qual segmento de temperatura está se expandindo mais rapidamente?

A logística ultracongelada e de temperatura ultrabaixa abaixo de -20 °C está crescendo a uma CAGR de 4,12%, impulsionada pelos pipelines de terapias celulares e gênicas.

Qual categoria de produto é a mais dinâmica?

As terapias celulares e gênicas registram a CAGR mais alta de 5,62% à medida que a adoção da medicina personalizada se acelera.

Página atualizada pela última vez em: