Tamanho e Participação do Mercado de Logística de Cadeia Fria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

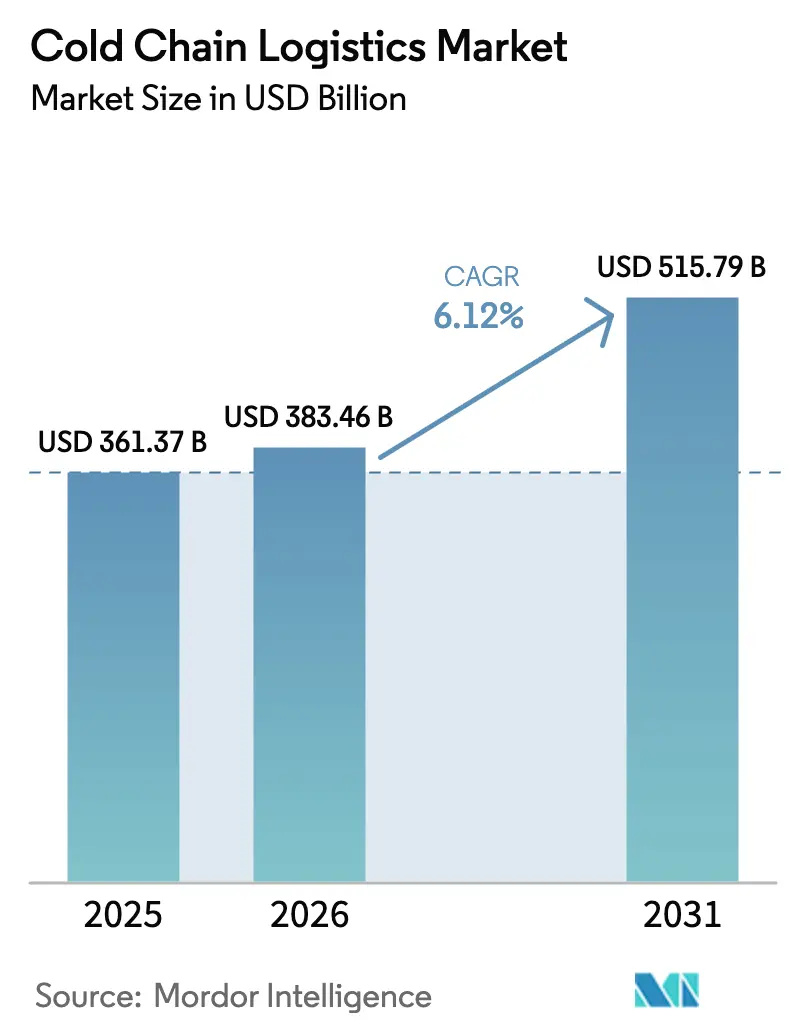

| Tamanho do Mercado (2026) | 383.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 515.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

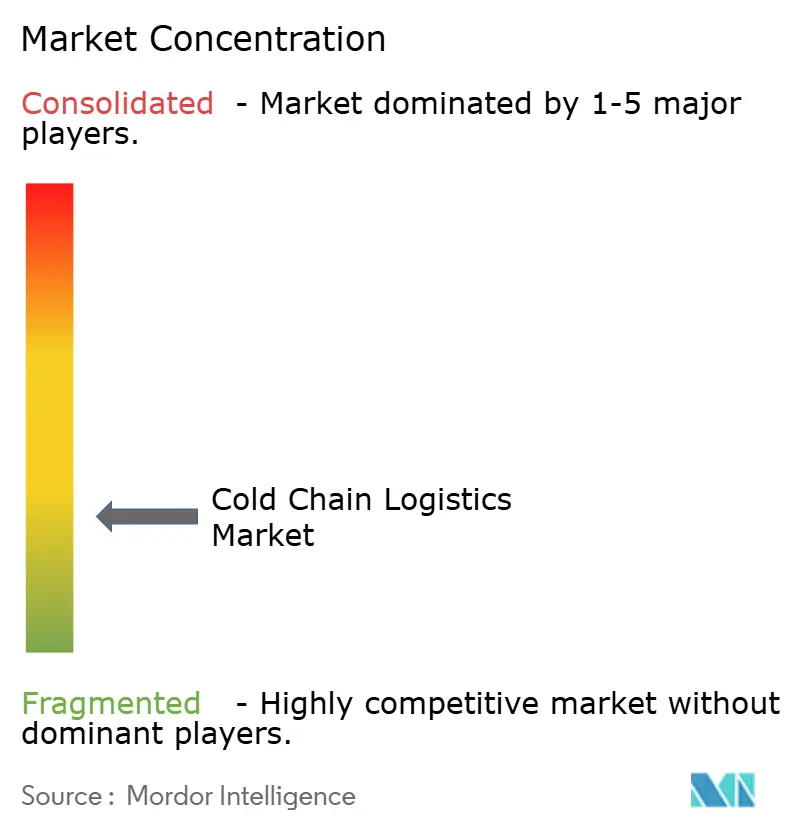

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Cadeia Fria por Mordor Intelligence

O tamanho do mercado de logística de cadeia fria deve crescer de USD 361,37 bilhões em 2025 para USD 383,46 bilhões em 2026 e está previsto para atingir USD 515,79 bilhões até 2031 a um CAGR de 6,12% no período 2026-2031.

O crescimento robusto está ancorado na expansão do pipeline global de vacinas, no avanço das plataformas de entrega rápida de supermercados e na demanda sustentada por alimentos congelados premium. Os serviços de congelamento profundo e temperatura ultrabaixa estão crescendo mais rapidamente do que o armazenamento congelado convencional, em razão dos requisitos de distribuição de vacinas de mRNA e biológicos avançados. A Ásia-Pacífico é a região de crescimento mais rápido, mas a América do Norte mantém a maior participação regional por meio de investimentos contínuos em automação e monitoramento habilitado por IoT. Mandatos regulatórios como a regra 204 da Lei de Modernização da Segurança Alimentar (FSMA) dos Estados Unidos estão transformando o rastreamento de temperatura em tempo real em um diferencial competitivo, e não apenas em uma exigência de conformidade.

Principais Conclusões do Relatório

- Por tipo de serviço, o transporte refrigerado expandiu-se a um CAGR de 6,88% até 2031, superando o armazenamento refrigerado, que detinha uma participação de 52,37% no mercado de logística de cadeia fria em 2025.

- Por faixa de temperatura, o segmento de congelamento profundo/temperatura ultrabaixa cresceu a um CAGR de 8,22%, e o segmento Congelado representou 61,35% do tamanho do mercado de logística de cadeia fria em 2025.

- Por aplicação, produtos farmacêuticos e biológicos avançaram a um CAGR de 7,56%, enquanto alimentos e bebidas mantiveram uma participação de 74,25% do tamanho do mercado de logística de cadeia fria em 2025.

- Por geografia, a Ásia-Pacífico liderou o crescimento com um CAGR de 8,05%, enquanto a América do Norte contribuiu com 33,62% da receita global em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Logística de Cadeia Fria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por temperatura ultrabaixa para vacinas de mRNA | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento do comércio eletrônico de entrega rápida de supermercados | +0.9% | Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Terceirização farmacêutica para operadores logísticos terceirizados (3PLs) em conformidade com as Boas Práticas de Distribuição (GDP) | +1.0% | Europa e polos farmacêuticos globais | Médio prazo (2-4 anos) |

| Adoção de telemática IoT sob a regra FSMA 204 | +1.1% | América do Norte, com expansão para Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais para Armazéns Frigoríficos Movidos a Energia Solar no Oriente Médio e África para Reduzir Perdas Pós-Colheita | +0,7 | Oriente Médio e África, com expansão para o Sul da Ásia | Longo prazo (≥ 5 anos) |

| O Boom de Refeições "Prontas para Cozinhar" na China Impulsionando o Arrendamento de Armazenamento Frigorífico em Cidades de Segundo Nível | +0,8 | China, com tendências semelhantes emergindo no Sudeste Asiático | Médio prazo (~ 3-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por vacinas de mRNA que exigem distribuição em temperatura ultrabaixa

As vacinas de mRNA devem ser armazenadas entre -70 °C e -80 °C, muito abaixo das faixas de congelamento convencionais. Os fabricantes agora fazem parceria com provedores de logística que operam freezers ultralow especializados, estações de reabastecimento de gelo seco e sistemas de energia redundantes. A DHL reservou USD 2 bilhões para logística de saúde até 2030, com USD 860 milhões destinados à América do Norte. O desperdício de vacinas continua sendo um fator de custo crítico; quase 50% das doses globais ainda são desperdiçadas devido a excursões térmicas, representando uma perda anual de USD 35 bilhões para os fabricantes de medicamentos. A necessidade de mitigar esse desperdício está acelerando os investimentos no segmento de congelamento profundo do mercado de logística de cadeia fria. Projetos de temperatura ultralow agora exigem rendimentos premium, o que está atraindo capital privado para fazendas de freezers de uso específico. Coletivamente, essas forças acrescentam 1,2 ponto percentual ao CAGR de longo prazo do mercado.

Expansão rápida de plataformas de entrega rápida de supermercados transformando a logística de última milha

As promessas de entrega de supermercados em quinze a trinta minutos desencadearam uma onda de construção de centros de microfulfillment em cidades asiáticas densamente povoadas. Os operadores instalam câmaras de múltiplas temperaturas para que produtos hortícolas, laticínios, carnes e sorvetes saiam em perfeitas condições sem contaminação cruzada. O canal de supermercado eletrônico está prestes a representar um quinto de toda a receita de supermercados dos Estados Unidos até 2025. Curvas de adoção semelhantes são visíveis na Índia, Indonésia e Coreia do Sul, auxiliadas pelo aumento da penetração de smartphones. Cada ponto incremental de penetração do supermercado eletrônico aumenta a demanda por vans e motocicletas com controle de temperatura, o que expande o mercado de logística de cadeia fria. Os varejistas tradicionais estão respondendo terceirizando a distribuição hiperlocal para especialistas terceirizados que garantem entrega no prazo dentro de faixas de temperatura rigorosas.

A terceirização farmacêutica impulsiona a adoção de operadores logísticos terceirizados (3PLs) em conformidade com as Boas Práticas de Distribuição (GDP)

Os desenvolvedores de medicamentos continuam a transferir a fabricação e a distribuição para terceiros para se concentrar em P&D essencial. Os reguladores europeus aplicam os padrões de Boas Práticas de Distribuição, de modo que os 3PLs capazes de documentar a validação de rotas, embalagens calibradas e eventos de cadeia de custódia atraem novos contratos. Os valores de carga biofarmacêutica frequentemente superam USD 5 milhões por palete, o que justifica preços premium para salas frias validadas e embalagens passivas. A terceirização eleva as taxas de utilização em instalações multiclientes, o que, por sua vez, reduz os custos unitários para os embarcadores e expande o mercado de logística de cadeia fria. Os provedores que demonstram visibilidade de ponta a ponta obtêm taxas de renovação mais altas, reforçando um ciclo virtuoso de volume, dados e crescimento de receita em todo o setor de logística de cadeia fria.

A telemática habilitada por IoT sob a regra FSMA 204 eleva os investimentos em monitoramento em tempo real

A regra FSMA 204 exige registros detalhados de rastreabilidade para folhas verdes, ovos com casca e outros alimentos de alto risco até 2026[1]Administração de Alimentos e Medicamentos, "Orientação da Regra de Rastreabilidade FSMA 204," Administração de Alimentos e Medicamentos, fda.gov. Os sensores agora transmitem localização, temperatura e umidade a cada poucos minutos, e os desvios acionam alertas automáticos que evitam a deterioração. O mesmo fluxo de dados alimenta mecanismos de otimização que reduzem viagens de retorno vazias e diminuem os custos de combustível. Os provedores se diferenciam oferecendo painéis de controle para embarcadores que integram registros em blockchain, simplificando auditorias e defesas em litígios. Os primeiros adotantes relatam reduções de perdas de produtos de até 30%, validando o caso de negócios para uma implementação mais ampla. À medida que os prazos de conformidade se aproximam, os desembolsos de capital para soluções de telemática devem superar USD 5 bilhões anuais, injetando crescimento de dois dígitos no mercado de logística de cadeia fria.

Análise de Impacto das Restrições*

| Restrições | (~) Impacto no CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade elétrica na África Subsaariana | -0.8% | África Subsaariana | Médio prazo (2-4 anos) |

| Escassez de motoristas de veículos refrigerados com habilitação CDL | -1.2% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Altos Custos de Capital para Retrofits de Cascata de Amônia/CO₂ para Conformidade com o Regulamento F-Gas da UE | -0,7 | Europa, com potencial impacto nas operações globais | Médio prazo (~ 3-4 anos) |

| Propriedade Fragmentada de Câmaras Frias de Pequena Escala na Índia Dificultando a Otimização da Rede | -0,6 | Índia, com padrões semelhantes no Sudeste Asiático | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade elétrica crônica inflacionando os custos operacionais na África Subsaariana

Os armazéns frigoríficos na Nigéria, Quênia e Gana enfrentam interrupções na rede elétrica que excedem 500 horas por ano. Os operadores utilizam geradores a diesel para energia de backup, elevando os custos de energia para 60% das despesas operacionais, em comparação com 35% nos mercados desenvolvidos. As microrredes solares híbridas reduzem o consumo de combustível, mas os investimentos iniciais permanecem proibitivos para pequenos proprietários. A instabilidade elétrica dificulta o cumprimento dos protocolos de temperatura, expondo os exportadores à rejeição nos portos de destino. A menos que as soluções renováveis se expandam, os provedores de logística podem limitar as expansões de capacidade, desacelerando o mercado de logística de cadeia fria na região.

Escassez aguda de motoristas de veículos refrigerados com habilitação CDL restringindo a capacidade nos Estados Unidos

A frota de caminhões dos Estados Unidos tem uma deficiência de mais de 80.000 motoristas qualificados, e as rotas refrigeradas sentem o déficit de forma mais aguda. Os candidatos devem dominar verificações de temperatura, fixação de carga e documentação regulatória adicional, o que prolonga o tempo de treinamento e aumenta os custos. As transportadoras elevam os salários para recrutar talentos, aumentando as tarifas de frete para cargas com controle de temperatura em dois dígitos em comparação com as tarifas de furgões secos. A alta rotatividade compromete a confiabilidade do serviço, forçando os embarcadores a construir estoques de segurança maiores ou diversificar os modais. Uma lacuna sustentada na oferta de motoristas poderia limitar o potencial de crescimento de curto prazo do mercado de logística de cadeia fria até que as tecnologias de automação ou autônomas amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Segmento de Transporte Acelerando Além do Armazenamento

O armazenamento refrigerado representou 52,37% da participação do mercado de logística de cadeia fria em 2025, mas o transporte refrigerado está crescendo mais rapidamente a um CAGR de 6,88%. O aumento reflete as expectativas dos consumidores por entregas rápidas e frescas e a diversificação das rotas de fornecimento global. Cadeias de comércio eletrônico transfronteiriço mais longas e entregas diretas ao consumidor de frutos do mar expandem os quilômetros de rota que devem permanecer dentro de faixas de temperatura rigorosas. O software de roteamento com múltiplas paradas permite que as transportadoras maximizem a utilização de caminhões refrigerados, compensando o alto custo de capital dos reboques isolados. Os investimentos em sistemas de bateria de íons de lítio para unidades de refrigeração de reboques reduzem o consumo de combustível, alinhando-se com os rígidos padrões de emissões da Califórnia e da União Europeia.

Os serviços de valor agregado estão emergindo como um nicho de alta margem dentro do mercado de logística de cadeia fria. Atividades como reembalagem, logística reversa e embalagem sazonal exigem mão de obra qualificada e fluxos de trabalho de alta velocidade que geram receita por palete superior ao armazenamento básico. Os embarcadores farmacêuticos agora esperam montagem de pedidos, gestão de devoluções clínicas e relatórios de excursões sob o mesmo teto para simplificar as auditorias de qualidade. As marcas alimentícias solicitam embalagens de proteção de aroma e inspeção de qualidade no final da linha para atender às especificações dos varejistas. A demanda por serviços integrados atrai operadores de armazéns tradicionais para expandir para pacotes de transporte mais serviços de valor agregado, a fim de proteger a participação e evitar a concorrência baseada apenas em preço no mercado de logística de cadeia fria.

Por Tipo de Temperatura: Segmento Ultralow Superando as Faixas Convencionais

A faixa de congelamento de -18 °C a 0 °C manteve uma participação de 61,35% do tamanho do mercado de logística de cadeia fria em 2025, sustentada pelo consumo global de alimentos congelados. No entanto, a faixa de congelamento profundo e temperatura ultralow abaixo de -20 °C registra o CAGR mais rápido de 8,22% até 2031. Volumes crescentes de terapias celulares e gênicas, biológicos oncológicos e vacinas de mRNA impulsionam este segmento. A OMS relata um aumento de 200% na capacidade de armazenamento ultralow desde 2020. As atualizações de infraestrutura incluem painéis de isolamento a vácuo, backup de nitrogênio líquido e energia redundante para garantir tempos de retenção de 120 horas durante o trânsito. Os provedores que possuem módulos de freezer modulares escalam a capacidade em semanas, em vez de meses, permitindo resposta rápida às campanhas de vacinação.

O armazenamento resfriado entre 0 °C e 5 °C continua crescendo de forma constante nas categorias de laticínios, produtos frescos e refeições prontas para consumo em expansão. Os operadores combinam câmaras resfriadas e de temperatura ambiente sob o mesmo teto para otimizar espaço e mão de obra. As instalações integradas equilibram os picos sazonais, como sorvete no verão e exportações de cítricos no inverno, o que estabiliza os fluxos de receita. As câmaras de temperatura ambiente para chocolate, vinho e café gourmet complementam os serviços refrigerados essenciais, expandindo a participação na carteira de clientes diversificados no mercado de logística de cadeia fria.

Por Aplicação: Produtos Farmacêuticos Superando os Segmentos Alimentares Tradicionais

Alimentos e bebidas sustentaram uma contribuição de 74,25% para o tamanho do mercado de logística de cadeia fria em 2025, ancorada pela demanda de carne, aves e frutos do mar. O USDA registra que carne e aves representam 34% da capacidade refrigerada dos Estados Unidos. As refeições prontas para consumo agora representam o subsegmento alimentar de crescimento mais rápido, à medida que os consumidores urbanos buscam conveniência. As linhas de proteína de origem vegetal acrescentam maior complexidade, pois frequentemente necessitam de controle de umidade mais rigoroso do que as proteínas de origem animal.

Os produtos farmacêuticos e biológicos, embora em menor volume, registram um CAGR de 7,56% e cada vez mais exigem ativos de temperatura ultralow. Os dados da IATA mostram que a carga aérea com controle de temperatura para medicamentos cresceu 18% ano a ano. A carga de alto valor motiva investimentos em salas limpas certificadas pelas Boas Práticas de Distribuição (GDP), embalagens validadas e software de gestão de excursões. Os materiais de ensaios clínicos exigem prazos agressivos e cadeia de custódia rigorosa, levando os 3PLs a desenvolver torres de controle especializadas. Como resultado, o mercado de logística de cadeia fria aloca cada vez mais capacidade para a área de saúde, mesmo em instalações tradicionalmente dominadas por alimentos.

Análise Geográfica

A América do Norte gerou 33,62% da receita de 2025 e opera 5 bilhões de pés cúbicos de espaço refrigerado, mais de quatro quintos dos quais estão nos Estados Unidos. As vantagens de escala permitem implementações agressivas de automação, como guindastes de grande altura e sistemas de transporte que dobram a densidade de paletes. No entanto, a escassez de motoristas e o congestionamento portuário pressionam a confiabilidade de ponta a ponta. A regra FSMA 204 acelera a adoção de telemática IoT, transformando os gastos com conformidade em melhorias na qualidade do serviço que sustentam o mercado de logística de cadeia fria.

A Ásia-Pacífico registra o CAGR mais alto de 8,05%, à medida que o aumento da renda eleva o consumo per capita de proteínas e sobremesas congeladas premium. O boom de refeições prontas para cozinhar na China impulsiona a demanda por centros de distribuição regional em cidades de segundo nível, enquanto a propriedade fragmentada de câmaras frias na Índia continua sendo um gargalo. A FAO estima que a melhoria da infraestrutura de cadeia fria poderia reduzir as perdas pós-colheita da Ásia em até 40%. Os governos do Vietnã, Indonésia e Tailândia oferecem isenções fiscais em plantas de amônia-CO₂ para atrair investimento estrangeiro direto. Essas políticas tornam a Ásia-Pacífico o campo de batalha fundamental pela participação de mercado no mercado de logística de cadeia fria.

A Europa exibe crescimento lento, mas constante, enquanto executa rigorosas atualizações ambientais. O Regulamento F-Gas da UE incentiva a transição para refrigerantes naturais, impulsionando a instalação de sistemas de cascata de amônia-CO₂, apesar dos encargos de capital. Os operadores retrofitam isolamento, iluminação LED e compressores de velocidade variável para obter certificados de eficiência energética que desbloqueiam subsídios de concessionárias. As parcerias com fabricantes de equipamentos originais (OEMs) aceleram a implantação de salas de máquinas plug-and-play, limitando o tempo de inatividade. Os embarques farmacêuticos formam uma parcela significativa dos volumes europeus, reforçando o status da região como mercado de serviços premium dentro do mercado mais amplo de logística de cadeia fria.

O Oriente Médio e a África permanecem pequenos em termos absolutos, mas registram ganhos de dois dígitos onde armazéns frigoríficos movidos a energia solar mitigam as redes elétricas não confiáveis. A UNIDO registra um salto de 25% nos investimentos em cadeia fria africana desde 2020. Os esquemas de incentivo no Quênia e na África do Sul reembolsam até 30% dos custos de instalação fotovoltaica, estimulando o interesse do setor privado. No entanto, a dependência do diesel persiste, mantendo os custos operacionais elevados. Na América Latina, o Brasil lidera a expansão regional. Sua associação nacional de armazenagem registra um aumento de 15% na capacidade desde 2020. Os exportadores de carne bovina exigem complexos de freezer próximos aos portos para atender aos controles de qualidade asiáticos, reforçando o papel estratégico do Brasil no mercado de logística de cadeia fria.

Cenário Competitivo

O mercado de logística de cadeia fria apresenta consolidação moderada. Os cinco principais operadores controlam aproximadamente 25% da capacidade global em pés cúbicos, deixando espaço para especialistas regionais. A Lineage Logistics lidera o ranking com 2,98 bilhões de pés cúbicos em mais de 480 armazéns após seu IPO de 2024, que captou USD 4,4 bilhões. A Americold segue com 1,45 bilhão de pés cúbicos e 234 unidades, com foco na modernização de instalações com automação baseada em sistemas de transporte e refrigerantes de baixo potencial de aquecimento global (GWP).

As fusões e aquisições continuam em ritmo acelerado. A Lineage adquiriu a MTC Logistics em abril de 2025, adicionando capacidade centrada em portos ao longo das costas Leste e do Golfo. A DHL está alocando USD 2 bilhões para expandir armazéns em conformidade com as normas de saúde e ativos de transporte validados. A Vertical Cold Storage saltou da décima quinta para a sexta posição ao adquirir operadores menores e lançar unidades greenfield que dependem de projetos totalmente automatizados de grande altura.

A tecnologia é o principal campo de batalha. Os provedores implantam ferramentas de planejamento de rotas com inteligência artificial (IA), separação robótica de caixas e unidades de reboque totalmente elétricas de OEMs como a Mitsubishi Heavy Industries. Os pilotos de direção autônoma da Hirschbach Motor Lines e da Kodiak Robotics testam rotas de veículos refrigerados sem motorista entre centros de distribuição. Os pioneiros esperam economias de mão de obra e ganhos de segurança que poderiam compensar a escassez de motoristas. Os diferenciais de sustentabilidade — como telhados solares, diesel renovável e sistemas de CO₂ transcrítico — também moldam as disputas de licitação para contratos globais no mercado de logística de cadeia fria.

Líderes do Setor de Logística de Cadeia Fria

Lineage Logistics

Americold Logistics

NewCold Advanced Cold Logistics

Nichirei Logistics Group Inc.

Constellation Cold Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Lineage Logistics concluiu a aquisição da MTC Logistics, ampliando sua presença centrada em portos nas costas Leste e do Golfo.

- Abril de 2025: O Grupo DHL comprometeu USD 2 bilhões para logística de ciências da vida e saúde até 2030, com USD 860 milhões destinados à América do Norte.

- Fevereiro de 2025: A Maersk anunciou um quarto armazém frigorífico nos Estados Unidos, próximo ao Porto de Nova York e Nova Jersey, para atender à crescente demanda por carga refrigerada.

- Janeiro de 2025: A Americold investiu USD 127 milhões em um novo armazém frigorífico automatizado em Houston, Texas, priorizando tecnologias energeticamente eficientes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de logística de cadeia fria como a receita de ponta a ponta gerada pelo armazenamento com controle de temperatura, transporte e manuseio de valor agregado de alimentos perecíveis, biofarmacêuticos e cargas químicas especiais que devem permanecer dentro das faixas resfriada, congelada ou ultralow desde a origem até a entrega final. De acordo com a Mordor Intelligence, isso inclui armazéns refrigerados públicos e privados, frotas dedicadas de veículos refrigerados por via rodoviária, ferroviária, marítima e aérea, além de serviços auxiliares como congelamento rápido e auditorias de conformidade com as Boas Práticas de Distribuição (GDP).

Exclusão de escopo: excluímos a venda ambulante doméstica de sorvete, as vendas de equipamentos de climatização (HVAC) e os aluguéis pontuais de embalagens de gelo seco.

Visão Geral da Segmentação

- Por Tipo de Serviço

- Armazenamento Refrigerado

- Armazenamento Público

- Armazenamento Privado

- Transporte Refrigerado

- Rodoviário

- Ferroviário

- Marítimo

- Aéreo

- Serviços de Valor Agregado

- Armazenamento Refrigerado

- Por Tipo de Temperatura

- Resfriado (0–5 °C)

- Congelado (-18–0 °C)

- Ambiente

- Congelamento Profundo / Temperatura Ultralow (abaixo de -20 °C)

- Por Aplicação

- Frutas e Vegetais

- Carne e Aves

- Peixe e Frutos do Mar

- Laticínios e Sobremesas Congeladas

- Panificação e Confeitaria

- Refeições Prontas para Consumo

- Produtos Farmacêuticos e Biológicos

- Vacinas e Materiais de Ensaios Clínicos

- Produtos Químicos e Materiais Especiais

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence realizaram entrevistas e pesquisas com operadores de armazéns, gerentes de qualidade farmacêutica, plataformas de entrega rápida de supermercados e especialistas em OEMs de veículos refrigerados na América do Norte, Europa e Ásia-Pacífico. As percepções sobre a velocidade de rotação de paletes, preços de rotas e pontos críticos regulatórios preencheram lacunas de dados e calibraram as premissas de cenários.

Pesquisa Documental

Primeiro, examinamos fontes de nível 1 de acesso aberto, como códigos de remessa do UN Comtrade, relatórios de capacidade de armazenamento frigorífico do USDA, conjuntos de dados de transporte rodoviário de mercadorias do Eurostat e diretrizes de Boas Práticas de Distribuição (GDP) da OMS para mapear os fluxos de produtos e os gatilhos regulatórios. Entidades do setor como a Global Cold Chain Alliance, boletins alfandegários regionais e periódicos revisados por pares sobre perdas por refrigeração esclarecem ainda mais os bolsões de demanda. Os relatórios anuais (10-Ks), apresentações para investidores e avisos de licitação de logística das empresas alimentam os benchmarks de preços e capacidade. Bancos de dados pagos selecionados (D&B Hoovers para receitas de operadores e Dow Jones Factiva para pipelines de negócios) complementam os dados públicos. As fontes listadas ilustram a amplitude; muitas outras sustentam nossas verificações cruzadas.

Dimensionamento de Mercado e Previsão

Uma construção híbrida de cima para baixo começa com a tonelagem de produção, importação e exportação de bens sensíveis à temperatura, que é então precificada usando índices de gastos médios com logística específicos por região. Os resultados são corroborados por verificações seletivas de baixo para cima, taxas de palete de armazéns amostrados, tarifas de rotas de veículos refrigerados e valores de contratos de 3PLs para ajustar os totais. Os principais impulsionadores do modelo incluem a penetração do supermercado eletrônico urbano, o tamanho do pipeline de ensaios clínicos de biológicos, a utilização de armazéns refrigerados, a indexação do preço do combustível e os custos de eliminação progressiva de refrigerantes. As previsões empregam regressão multivariada com sobreposições ARIMA para refletir tanto a demanda estrutural quanto as oscilações cíclicas de combustível ou commodities. Onde as estimativas de baixo para cima mostram lacunas de dados, são aplicadas razões de proxy de corredores correspondentes, posteriormente validadas com especialistas do painel.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de variância em relação a índices de frete independentes e tonelagem alfandegária, seguidas de revisão por pares de analistas sênior. Atualizamos o modelo anualmente, acionando atualizações intermediárias após eventos relevantes, como mudanças na regulamentação de refrigerantes ou grandes fusões, e uma verificação final de consistência ocorre imediatamente antes do lançamento do relatório.

Por que a Linha de Base de Logística de Cadeia Fria da Mordor Inspira Maior Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes combinações de serviços, bases de moeda e cadências de atualização. O alinhamento disciplinado de escopo, a verificação de variáveis e a modelagem de duplo caminho da Mordor Intelligence moderam os extremos, oferecendo aos executivos um ponto de partida equilibrado.

Os principais fatores de divergência incluem se os fluxos de última milha refrigerada são contabilizados, a agressividade com que a capacidade futura de armazéns é precificada e a cadência com que os choques de demanda de biológicos são incorporados aos modelos.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 361,37 B (2025) | ||

| USD 316,34 B (2024) | Consultoria Global A | Exclui taxas de valor agregado de 3PLs integrados e aplica CAGR acima de 20% sem verificações de estresse do lado da oferta |

| USD 228,30 B (2024) | Associação Setorial B | Contabiliza apenas a receita de armazenagem, omitindo as rotas de transporte resfriado |

| USD 324,85 B (2024) | Periódico Setorial C | Utiliza o método de taxa de palete x estoque de armazém, ignorando os acréscimos de frete transfronteiriço |

Esses contrastes mostram que nosso modelo, ancorado em tonelagem observável e tarifas validadas, fornece uma linha de base transparente que as partes interessadas podem rastrear, replicar e usar com confiança para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de logística de cadeia fria?

O mercado de logística de cadeia fria está avaliado em USD 383,46 bilhões em 2026 e está projetado para atingir USD 515,79 bilhões até 2031 a um CAGR de 6,12%.

Qual tipo de serviço está crescendo mais rapidamente no mercado de logística de cadeia fria?

O transporte refrigerado lidera o crescimento com um CAGR de 6,88%, à medida que o comércio eletrônico e a entrega rápida aceleram a demanda por entregas urgentes.

Por que a capacidade de temperatura ultralow está se expandindo tão rapidamente?

A distribuição de vacinas de mRNA, terapias celulares e outros biológicos que exigem armazenamento abaixo de -70 °C está impulsionando um CAGR de 8,22% no segmento de congelamento profundo.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico apresenta o CAGR mais alto de 8,05% devido ao aumento da renda disponível, à rápida urbanização e aos incentivos governamentais para reduzir as perdas pós-colheita.

Como as regulamentações estão influenciando os investimentos em tecnologia?

Regras como a FSMA 204 dos Estados Unidos exigem rastreabilidade em tempo real, promovendo a implantação generalizada de sensores IoT e telemática que melhoram a conformidade e a eficiência operacional.

Quem são os principais players no mercado de logística de cadeia fria?

A Lineage Logistics e a Americold lideram o setor, controlando conjuntamente cerca de 4,4 bilhões de pés cúbicos de espaço com controle de temperatura e com foco em automação, sustentabilidade e aquisições estratégicas.

Página atualizada pela última vez em: