Tamanho e Quota do Mercado Europeu de Logística de Cadeia de Frio de Alimentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

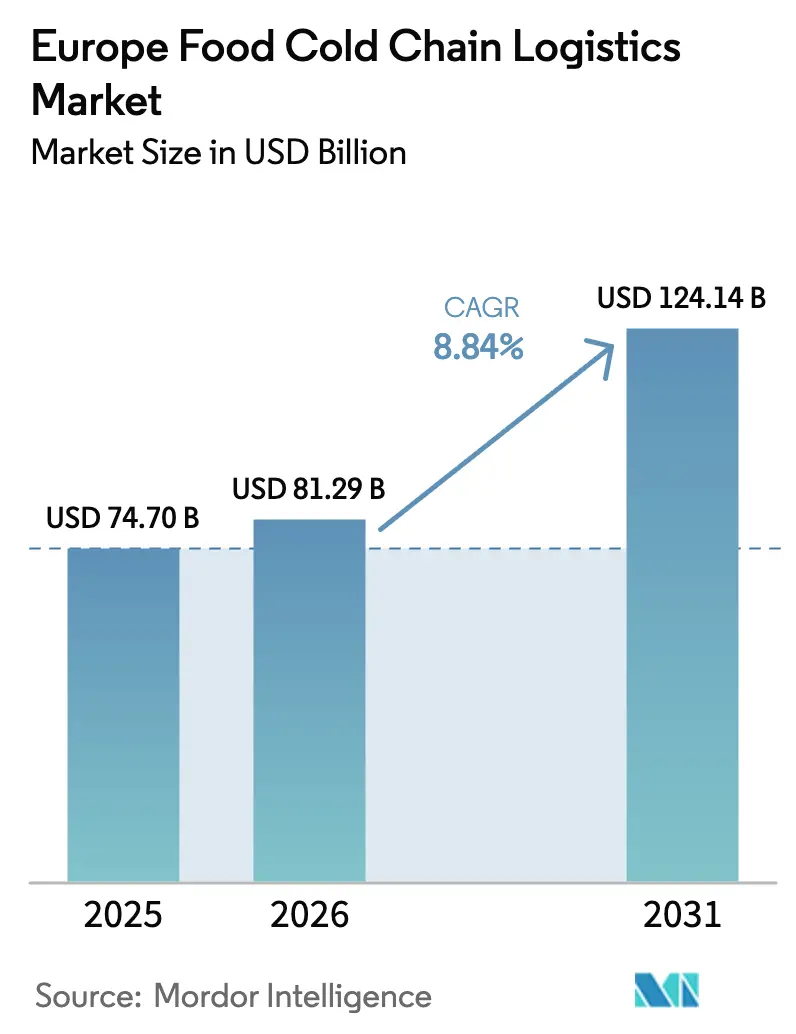

| Tamanho do mercado no ano base (2025) | 74.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 81.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 124.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.84% CAGR |

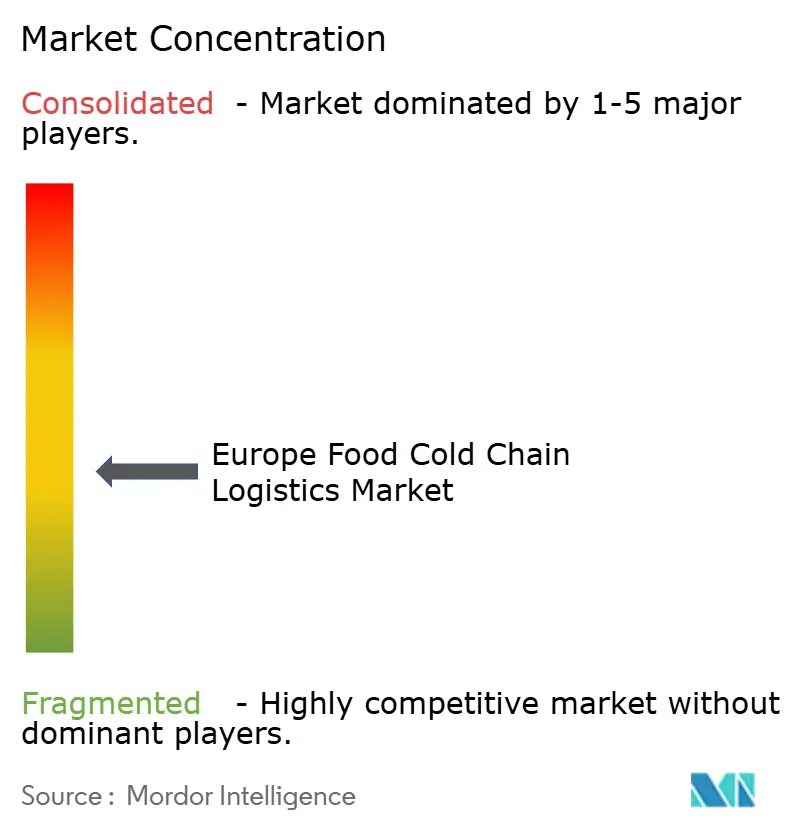

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Logística de Cadeia de Frio de Alimentos por Mordor Intelligence

O tamanho do Mercado Europeu de Logística de Cadeia de Frio de Alimentos em 2026 é estimado em 81,29 mil milhões de USD, crescendo a partir do valor de 2025 de 74,70 mil milhões de USD, com projeções para 2031 a indicar 124,14 mil milhões de USD, crescendo a uma CAGR de 8,84% entre 2026 e 2031.

Este crescimento sustentado espelha uma reformulação abrangente dos modelos de abastecimento de produtos alimentares a nível regional, que coloca a capacidade de controlo de temperatura mais próxima dos consumidores urbanos. A pressão regulatória decorrente do Pacto Ecológico Europeu acelera a transição para refrigerantes naturais, aumentando as necessidades de capital, mas reduzindo as emissões ao longo do ciclo de vida para os operadores em conformidade. As persistentes verificações aduaneiras relacionadas com o Brexit criam nova procura por centros de cross-docking em portos como Calais e Roterdão, enquanto o aumento dos volumes de comércio eletrónico comprime as janelas de entrega e favorece os centros de micro-abastecimento com zonas multitemperatura. A consolidação entre especialistas pan-europeus acelera à medida que grupos de capital privado financiam a expansão de redes, mas a escassez estrutural de motoristas e a volatilidade dos preços da energia inflacionam os custos operacionais e testam as margens.

Principais Conclusões do Relatório

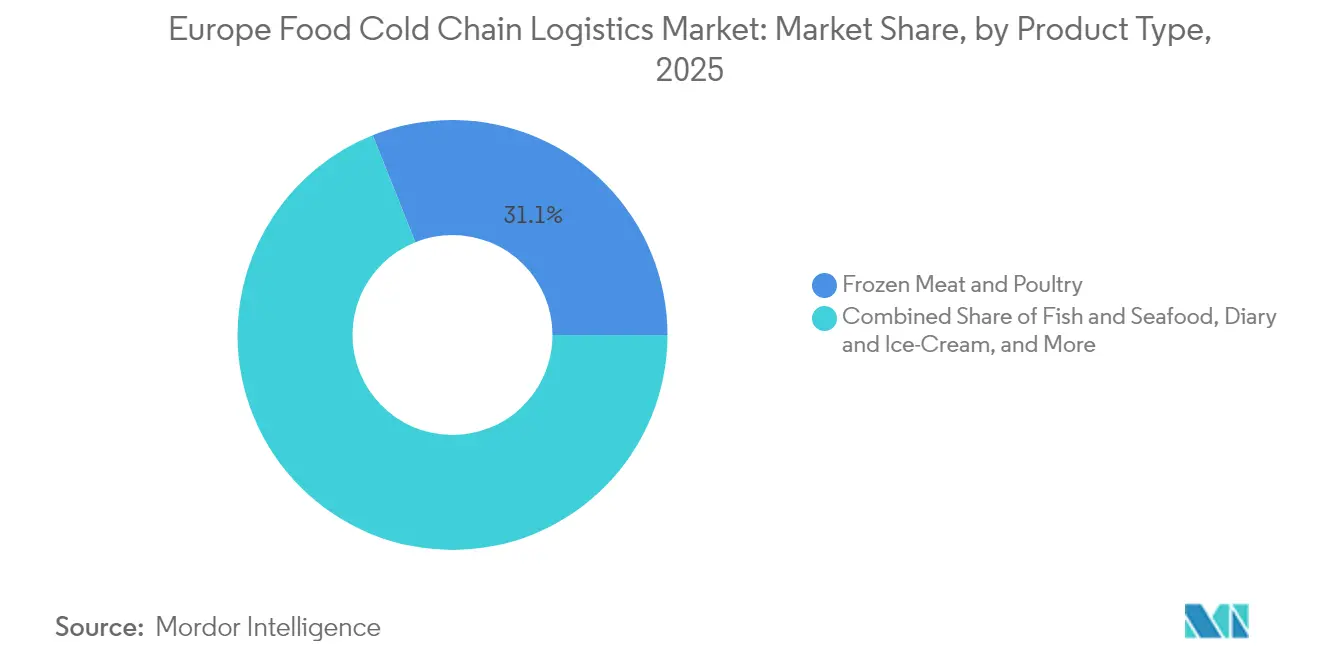

- Por tipo de produto, a Carne Congelada e Aves liderou com 31,05% da quota do mercado europeu de logística de cadeia de frio de alimentos em 2025; as Refeições Prontas e Outros deverão expandir-se a uma CAGR de 8,93% até 2031.

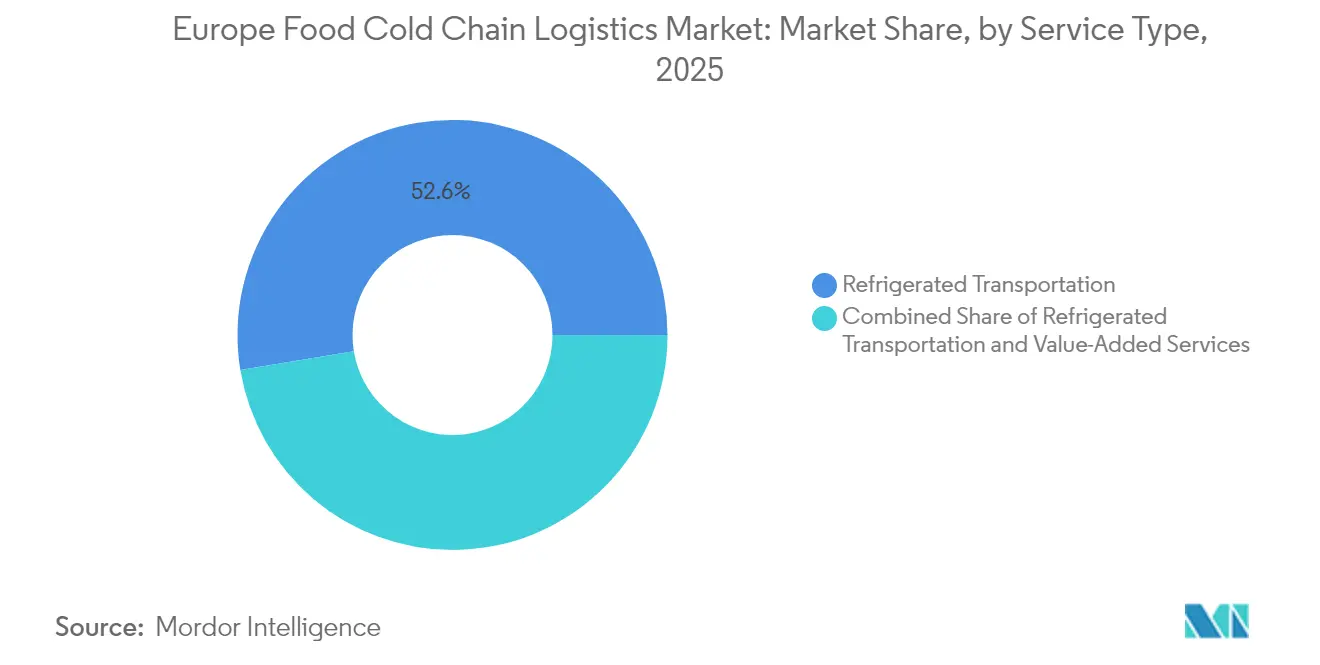

- Por tipo de serviço, o Transporte Refrigerado deteve uma quota de receitas de 52,60% do mercado europeu de logística de cadeia de frio de alimentos em 2025, enquanto os Serviços de Valor Acrescentado registam o crescimento mais rápido, com uma CAGR de 8,72% até 2031.

- Por tipo de temperatura, a categoria Congelado representou 60,10% do tamanho do mercado europeu de logística de cadeia de frio de alimentos em 2025; a categoria Ambiente deverá crescer a uma CAGR de 9,08% entre 2026 e 2031.

- Por geografia, a Alemanha manteve-se como o principal polo da região em 2025, enquanto a Polónia registou o maior impulso de crescimento entre os mercados da Europa Oriental.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Logística de Cadeia de Frio de Alimentos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Transição a nível europeu para redes de distribuição de produtos alimentares omnicanal | +2.1% | Europa Ocidental, com expansão para o leste | Médio prazo (2 a 4 anos) |

| Metas obrigatórias do Pacto Ecológico Europeu a acelerar a adoção de refrigerantes naturais | +1.3% | Em toda a UE, mais acentuado no Norte da Europa | Longo prazo (≥ 4 anos) |

| Rápida adição de capacidade na Península Ibérica impulsionada pelo crescimento das exportações agroalimentares | +1.0% | Espanha, Portugal | Médio prazo (2 a 4 anos) |

| Aumento da procura de armazenamento a temperaturas ultrabaixas para análogos de carne de origem vegetal | +0.5% | Reino Unido, Alemanha, países nórdicos, Países Baixos | Curto prazo (≤ 2 anos) |

| Fricção aduaneira pós-Brexit a impulsionar a procura de centros de frio de cross-docking | +0.9% | Reino Unido, França, Países Baixos, Bélgica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Transição a Nível Europeu para Redes de Distribuição de Produtos Alimentares Omnicanal

Os retalhistas europeus de produtos alimentares ampliam os modelos de clique e levantamento e de entrega rápida, que substituem os grandes armazéns únicos por grupos densos de centros de micro-abastecimento posicionados perto dos centros urbanos. Os operadores respondem implantando edifícios modulares com zonas de congelados, refrigerados e ambiente sob o mesmo teto, apoiados por software avançado de gestão de energia que equilibra as cargas de refrigeração com os sinais de preço da eletricidade. A adoção de robótica na Dinamarca ilustra a aposta na manipulação automatizada de paletes que comprime os ciclos de encomenda-expedição sem aumentar o efetivo. O sucesso depende agora da obtenção de escassos imóveis urbanos e da integração de sensores de Internet das Coisas (IoT) que certificam a conformidade de temperatura em tempo quase real. À medida que estas redes distribuídas amadurecem, os prestadores de logística de terceiros diferenciam-se através de otimização de rotas baseada em dados que protege a integridade do produto durante as entregas no próprio dia.

Metas Obrigatórias do Pacto Ecológico Europeu a Acelerar a Adoção de Refrigerantes Naturais

A eliminação progressiva dos gases fluorados obriga os proprietários de armazéns a retirar refrigerantes com elevado potencial de aquecimento global e a redesenhar os sistemas para amoníaco ou CO₂. A intensidade de capital inicial é elevada, mas os operadores reportam um menor consumo de energia após a instalação de recuperação de calor regenerativa e compressores de velocidade variável. O programa ICCEE ilustra o compromisso do setor ao visar 118 GWh de poupança anual de energia primária e 64 milhões de EUR de investimentos relacionados. As grandes empresas absorvem a despesa através do refinanciamento em mercados de obrigações verdes, enquanto as empresas mais pequenas enfrentam pressão para fusões à medida que os prazos de conformidade se aproximam. A escassez de engenheiros com experiência em refrigerantes naturais acrescenta inflação salarial aos orçamentos dos projetos, mas também consolida um conjunto de mão de obra especializada que reforça a resiliência técnica a longo prazo.

Rápida Adição de Capacidade na Península Ibérica Impulsionada pelo Crescimento das Exportações

Espanha e Portugal investem em câmaras de amadurecimento e depósitos multitemperatura que preservam os produtos colhidos durante o inverno da Europa do Norte. Novas ligações ferroviárias de Almería a Roterdão reduzem as emissões por tonelada-quilómetro e satisfazem a procura de retalhistas que buscam cadeias de abastecimento de baixo carbono. Os conjuntos de refrigeração solar reduzem o consumo da rede durante o dia e proporcionam vantagens de custo operacional face aos concorrentes do centro da Europa. As câmaras de atmosfera controlada prolongam o prazo de validade de frutos silvestres e de caroço, permitindo que os exportadores ibéricos pratiquem preços premium nos supermercados escandinavos. Estas forças regionais incentivam as empresas domésticas de logística de terceiros a estabelecer parcerias com retalhistas multinacionais empenhados na diversificação do sortido durante todo o ano.

Aumento da Procura de Armazenamento a Temperaturas Ultrabaixas para Alternativas de Origem Vegetal

As empresas de carne de origem vegetal especificam armazenamento a –23 °C a –25 °C, mais profundo do que as gamas tradicionais de congelados. O estudo do ciclo de vida do Beyond Burger mostra que o transporte refrigerado contribui com 40% do impacto total de aquecimento, evidenciando a eficiência energética como um risco reputacional. Os operadores reservam câmaras dedicadas nos edifícios existentes e acrescentam portas com valores de isolamento mais elevados para limitar a entrada térmica durante as frequentes faces de picking. A inovação estende-se a paletes de mudança de fase que estabilizam a temperatura do núcleo durante as transferências de cross-dock e a reboques de duplo refrigerante que alternam entre rotas de –25 °C e –18 °C. Os analistas preveem uma procura de 25 milhões de toneladas de proteína vegetal até 2030, catalisando 27 mil milhões de USD de projetos de capital a montante e ancorando o débito a longo prazo a temperaturas ultrabaixas.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez continental de motoristas a inflar as tarifas spot de frete rodoviário refrigerado | −1.4% | Pan-europeu, mais grave na Europa Oriental | Médio prazo (2 a 4 anos) |

| Elevado CAPEX para conformidade com a eliminação progressiva de gases fluorados em instalações antigas | −0.8% | Em toda a UE, maior impacto no Sul da Europa | Médio prazo (2 a 4 anos) |

| Volatilidade dos preços da energia na Alemanha e Itália a comprimir as margens dos prestadores de logística de terceiros | −0.6% | Alemanha, Itália | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada de armazéns refrigerados de Classe A perto de portos de Nível 1 (Felixstowe, Antuérpia, Hamburgo) | −0.5% | Reino Unido, Bélgica, Alemanha | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Continental de Motoristas a Inflar os Custos de Transporte

A Europa enfrenta 745.000 vagas de motoristas de camião por preencher até 2028, equivalente a 17% da capacidade necessária. O pipeline de talentos vacila, pois apenas 5% dos motoristas atuais têm menos de 25 anos e as rotas transfronteiriças acarretam encargos administrativos adicionais. Os dados da IRU registam 426.000 postos vagos já existentes, pressionando os salários em alta e forçando os expedidores a reservar capacidade com semanas de antecedência em relação ao habitual. Os prémios de tarifa spot nas rotas refrigeradas alargaram-se face às rotas ambiente devido às necessidades de licença especializada e a regras mais rigorosas de períodos de descanso. A transferência modal para caminho de ferro suscita interesse, mas os vagões com capacidade de frio e as tomadas intermodais são escassos, atrasando a migração em grande escala e mantendo os custos rodoviários elevados.

Elevado CAPEX para Conformidade com a Eliminação Progressiva de Gases Fluorados

O Regulamento da UE 517/2014 restringe as dotações de quotas para refrigerantes com elevado potencial de aquecimento global, obrigando os proprietários de sistemas antigos de R-404A ou R-507 a proceder à reconversão ou à reconstrução. A energia ocupa agora o segundo lugar como item de maior custo a seguir à mão de obra, e embora os preços tenham abrandado desde o pico de 2022, mantêm-se estruturalmente mais elevados do que no início da década. Os depósitos do sul da Europa sofrem perdas de eficiência porque as elevadas temperaturas ambientes reduzem o desempenho dos refrigerantes naturais, promovendo o investimento em arrefecimento adiabático auxiliar e accionamentos de velocidade variável. Estudos mostram que poupanças de energia de 30 a 40% são alcançáveis através de atualizações abrangentes, mas os períodos de retorno prolongam-se quando as tarifas de eletricidade flutuam. Os operadores de médio porte avaliam a renovação faseada em comparação com a substituição total das instalações, sendo a disponibilidade de financiamento o fator determinante para a competitividade a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Formatos de Conveniência Reformulam as Prioridades por Categoria

O tamanho do mercado europeu de logística de cadeia de frio de alimentos para Carne Congelada e Aves atingiu o equivalente a uma quota de 31,05% em 2025 e mantém-se como o maior contribuidor de receitas, apesar de um crescimento incremental mais lento. as Refeições Prontas e Outros registam a CAGR mais elevada de 8,93% até 2031, impulsionadas por agregados familiares de duplo rendimento que valorizam alimentos de aquecer e comer compatíveis com refeições mais curtas. O Peixe e Frutos do Mar mantém uma procura resiliente à medida que a produção aquícola aumenta e os retalhistas promovem os benefícios dos ómega-3, enquanto as reservas de Laticínios e Gelados continuam a seguir padrões de consumo estáveis ligados a promoções de retalho estabelecidas. Em frutas e legumes, as estratégias de abastecimento durante todo o ano alargam a penetração da cadeia de frio em categorias anteriormente sazonais, estimulando a adoção de saquetas de controlo de etileno que preservam a frescura durante os movimentos de longo curso.

As técnicas de congelação rápida no segmento de Padaria e Confeitaria permitem a produção centralizada de pré-cozedura expedida a −18 °C e terminada no local, desviando volume das entregas refrigeradas diárias. Os ensaios de conservação por calor rápido para produtos cárneos indicam janelas de estabilidade de prateleira de até 5 dias, sugerindo uma futura atenuação da dependência da cadeia de frio em determinados cortes. As unidades de armazenamento de manutenção de artigos de origem vegetal, que frequentemente combinam isolados proteicos com gorduras funcionais, introduzem perfis térmicos atípicos que obrigam os operadores a recalibrar a zonagem de armazenamento em câmaras de utilização múltipla. À medida que as preferências dos consumidores evoluem, os prestadores de logística de terceiros ágeis, capazes de corresponder a regimes de temperatura de nicho, alargam as suas bases de receitas de serviços em grupos de produtos convergentes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Serviço: As Ofertas Auxiliares Desbloqueiam a Expansão das Margens

O Transporte Refrigerado representou 52,60% do total das receitas de 2025 no mercado europeu de logística de cadeia de frio de alimentos, sustentado por densas redes rodoviárias e pela elevada frequência de saída exigida pelos modernos retalhistas alimentares. Os Serviços de Valor Acrescentado, incluindo picking e embalagem, congelação rápida, etiquetagem e controlo de qualidade, proporcionam a CAGR mais rápida de 8,72% e reposicionam os armazéns como nós de abastecimento ativos em vez de pontos de armazenagem estáticos. No transporte, a via rodoviária detém uma quota modal de 76%, mas o caminho de ferro avança a uma CAGR de 6,28% à medida que a contabilização de gases com efeito de estufa impele os expedidores para soluções de transporte combinado. Os fabricantes adotam o SWS Powerbox para energizar contentores em vagões ferroviários, mitigando o risco de deterioração em longos corredores. O transporte aéreo mantém um nicho para frutos silvestres ultraperecíveis ou marisco premium, enquanto os movimentos de cabotagem ligam os produtores mediterrânicos aos consumidores insulares através de navios Ro-Ro equipados com decks de contentores frigoríficos com tomadas elétricas.

Para os operadores, as camadas de valor acrescentado defendem as margens contra tarifas de armazenagem comoditizadas. Serviços como a reprocessamento de produtos em instalações aduaneiras minimizam o pagamento de direitos sobre importações rejeitadas, enquanto a transformação ligeira — corte de vegetais ou porcionamento de proteínas — vincula os clientes através de contratos integrados. Os portais digitais que oferecem visibilidade de inventário em tempo real e registos de temperatura validados por blockchain integram ainda mais os prestadores de logística de terceiros nos fluxos de trabalho de garantia de qualidade dos clientes, criando barreiras à mudança e promovendo compromissos plurianuais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Temperatura: O Ambiente Ganha Terreno, mas o Congelado Mantém o Volume Central

A banda de congelados (−18 °C a 0 °C) detinha 60,10% da quota do mercado europeu de logística de cadeia de frio de alimentos em 2025, ancorada nos pilares de carne, marisco e gelados. Não obstante, as soluções de ambiente, potenciadas pelo processamento por retorta, enchimento assético e pasteurização de alta pressão, registam uma brisa CAGR de 9,08% que reduz a dependência de refrigeração intensiva em energia. Os produtores de refeições prontas reformulam molhos e matrizes de amido para se manterem estáveis em prateleira durante nove meses a 15 °C, possibilitando a distribuição através de canais secos convencionais e libertando o espaço do congelador do consumidor.

Os fluxos refrigerados (0 °C a 5 °C) crescem de forma constante à medida que os retalhistas alargam as gamas de linhas ultrafresca com posicionamento premium. A investigação mostra que a microcongelação prolonga a frescura da carne bovina para 18 dias em comparação com os 4 a 6 dias em refrigeração padrão, levando alguns processadores a integrar ciclos intermitentes de congelação-descongelação que combinam a segurança microbiológica com a retenção de textura desejável. Os estudos da EFSA sobre maturação controlada corroboram que as cargas microbianas podem ser geridas dentro dos limites regulamentares, incentivando a adoção de câmaras de maturação de precisão. À medida que a tecnologia avança, os desenvolvedores de produtos avaliam os compromissos entre prazo de validade, apelo sensorial, consumo de energia e desperdício de embalagens — escolhas que, em última análise, orientam os fluxos de volume entre os três escalões de temperatura.

Análise Geográfica

A Alemanha ancora o mercado europeu de logística de cadeia de frio de alimentos com extensos corredores rodoviários e ferroviários que canalizam importações de citrinos no sentido norte-sul e exportações de laticínios no sentido leste-oeste. A adoção precoce do país de refrigerantes naturais gera poupanças de custos operacionais que se acumulam ao longo do tempo, enquanto o novo site de Bremerhaven da Lineage acrescenta 40.000 posições de palete com acesso direto ao cais, reforçando a integração marítima. Os depósitos conectados por caminho de ferro em torno de Hamburgo e do Ruhr aceleram os esforços de transferência modal e mitigam o congestionamento rodoviário, alinhando-se com os objetivos climáticos nacionais. Os fabricantes alemães também promovem software avançado de gestão de armazéns que sincroniza as entregas de matérias-primas com os cronogramas de produção just-in-time para reduzir o tempo de espera.

O Reino Unido mantém-se fundamental apesar da sua menor superfície terrestre, devido à elevada penetração do comércio eletrónico de produtos alimentares e às elevadas taxas de automação que compensam as lacunas de mão de obra pós-Brexit. As instalações de reserva ligadas a Calais gerem os atrasos do desalfandegamento, e os centros de micro-abastecimento centrados em Londres encurtam os raios de entrega para os fornecedores de kits de refeições. A aquisição da Frigo-Trans e da BPL pela UPS reforça as capacidades da cadeia de frio para produtos farmacêuticos, sinalizando uma convergência entre redes farmacêuticas e alimentares que partilham normas de verificação de temperatura. Os quadros regulatórios duplicados aumentam a carga administrativa, mas os adotantes precoces da rastreabilidade por blockchain convertem a conformidade em argumentos de marketing em torno da proveniência e da segurança.

O sul e o leste da Europa traçam trajetórias divergentes mas complementares. A França interliga os fluxos de produtos ibéricos para os consumidores do norte, combinando uma infraestrutura madura no norte com programas de reforço de capacidade em torno de Marselha e Toulouse. Os operadores italianos enfrentam a volatilidade dos preços da energia e, por isso, aceleram a instalação de painéis solares em coberturas e o armazenamento de água gelada para amortecer as oscilações tarifárias. A Espanha investe fortemente em nós multitemperatura que aproveitam a abundante irradiação solar para um arrefecimento económico, proporcionando uma plataforma de lançamento para as exportações de fruta de inverno. A Polónia regista a taxa de crescimento mais elevada da região, já que 252 mil milhões de EUR (USD ) de investimento direto estrangeiro acumulado financia modernos depósitos que servem formatos de supermercados transfronteiriços; o emprego em logística cresceu 24,6% em 2024, enquanto o desemprego nacional se manteve em 3,0%, assegurando um robusto pipeline de mão de obra.

Panorama Competitivo

O mercado europeu de logística de cadeia de frio de alimentos apresenta uma estrutura de haltere: gigantes pan-europeus numa extremidade e especialistas locais na outra. A aquisição da Schenker pela DSV por 14,3 mil milhões de EUR (aprox. 16,55 mil milhões de USD) impulsiona a empresa dinamarquesa para o topo global e prevê-se que desbloqueie 9,0 mil milhões de DKK (aprox. 1,3 mil milhões de USD) em sinergias anuais até 2028 através da racionalização da rede e da escala de compras. A aquisição da Constellation Cold Logistics pela EQT demonstra o apetite do capital privado por plataformas intensivas em ativos que oferecem rendimentos de caixa estáveis e potencial de melhoria alinhado com critérios ASG. Os 350 milhões de EUR gastos pela Kuehne + Nagel em Mântua, mais a aquisição da Transporte y Distribución Nacional, aprofundam a sua presença no sul e centro da Europa, sinalizando uma viragem para serviços de valor acrescentado no país de origem que integram o prestador de logística de terceiros mais cedo na cadeia de abastecimento.

A tecnologia molda as vantagens competitivas. Os ecossistemas de IoT ancorados em blockchain documentam cada leitura de temperatura, abertura de porta e localização, reduzindo os prémios de seguros e reforçando a prontidão para recolhas. O software de manutenção preditiva minimiza o tempo de inatividade dos compressores, enquanto os motores de alocação de posições baseados em inteligência artificial melhoram a rotação da face de picking em câmaras com múltiplas unidades de armazenamento de manutenção. Os sistemas de gestão de energia que orquestram os ciclos de funcionamento da refrigeração em função das tarifas horárias da rede reduzem as faturas de serviços públicos em dois dígitos e desbloqueiam valor para além da simples poupança em quilowatts.

Os especialistas regionais defendem o seu território através de serviços personalizados — como o amadurecimento de marisco na Galiza ou a consolidação de carne halal nos Países Baixos — que os multinacionais têm dificuldade em replicar sem talento local. No entanto, os operadores fragmentados arriscam a compressão das margens quando negoceiam contratos de energia ou aquisição de veículos, empurrando-os para grupos de compra cooperativa ou para a venda eventual. Ao longo do horizonte de previsão, os mandatos de sustentabilidade com uso intensivo de capital irão provavelmente alargar as lacunas de capacidade, favorecendo redes bem financiadas capazes de amortizar grandes atualizações em carteiras multinacionais.

Líderes do Setor Europeu de Logística de Cadeia de Frio de Alimentos

STEF SA

Americold Logistics, LLC (AGRO Merchants Europe)

DHL Supply Chain (Deutsche Post DHL Group)

Kuehne + Nagel International AG

NewCold Advanced Cold Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Kuehne + Nagel adquiriu a Transporte y Distribución Nacional por um valor não divulgado, reforçando as suas capacidades logísticas no segmento de cadeia de frio europeu como parte da sua estratégia de expansão estratégica.

- Maio de 2025: A NewCold inaugurou um armazém de armazenamento a frio de 275 milhões de USD em Hagerstown, Maryland, marcando uma expansão significativa nas operações norte-americanas, enquanto prossegue as iniciativas de crescimento na Europa.

- Abril de 2025: A DSV concluiu a aquisição da Schenker por 14,3 mil milhões de EUR (aprox. 16,55 mil milhões de USD), criando um operador logístico líder mundial com sinergias anuais esperadas de 9,0 mil milhões de DKK (aprox. 1,3 mil milhões de USD) até 2028 e capacidades de frete rodoviário europeu significativamente melhoradas.

- Março de 2025: A Americold anunciou a aquisição de um armazém em Houston por aproximadamente 127 milhões de USD, acrescentando 35.700 posições de palete para apoiar um contrato com um grande retalhista alimentar e reforçar a presença no segmento de retalho.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

Nosso estudo define o mercado europeu de logística da cadeia de frio alimentar como a receita obtida com o transporte e armazenamento de produtos comestíveis que devem permanecer refrigerados (0 - 5 ° C) ou congelados (-18 - 0 ° C) enquanto se movem por estradas, ferrovias, mar, ar e redes de armazenamento de terceiros. De acordo com a Mordor Intelligence, este mercado está avaliado em cerca de 74,70 mil milhões de dólares em 2025 e prevê-se que atinja cerca de 114,78 mil milhões de dólares até 2030.

Exclusões de âmbito: A avaliação omite os fluxos com temperatura controlada ligados a produtos farmacêuticos, produtos químicos finos ou qualquer mercadoria não alimentar.

Visão geral da segmentação

- Por Tipo de Produto

- Carne Congelada e Aves

- Peixe e Frutos do Mar

- Laticínios e Gelados

- Frutas e Legumes

- Padaria e Confeitaria

- Refeições Prontas e Outros

- Por Tipo de Serviço

- Armazenamento Refrigerado

- Transporte Refrigerado

- Via Rodoviária

- Via Ferroviária

- Via Marítima

- Via Aérea

- Serviços de Valor Acrescentado

- Por Tipo de Temperatura

- Refrigerado (0–5 °C)

- Congelado (-18–0 °C)

- Ambiente

- Por País

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Baixos

- Países Nórdicos

- Polónia

- Restante da Europa

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram gestores de armazéns frigoríficos, operadores de camiões refrigerados, planeadores de comércio eletrónico de mercearias e exportadores de alimentos na Alemanha, Espanha, Polónia e países nórdicos. Estas discussões clarificaram as taxas de utilização, os alugueres de paletes e as sobretaxas sazonais, permitindo-nos conciliar as conclusões dos estudos com as realidades vividas.

Pesquisa documental

Começamos por captar a tonelagem de base, o comércio e os sinais de preço a partir de conjuntos de dados públicos, códigos Comext do Eurostat para o comércio agroalimentar, registos de conformidade do Acordo Verde da UE, boletins de capacidade de armazém da Transfrigoroute e índices nacionais de custos de transporte rodoviário de mercadorias. Os 10-Ks das empresas, os prospectos e as apresentações das frotas melhoram as divisões da mistura de serviços, enquanto os arquivos de notícias do Dow Jones Factiva e as contagens de envios obtidas através do Volza ajudam a validar os fluxos de volume.

Em seguida, explorámos jornais revistos por pares sobre perdas pós-colheita, famílias de patentes através da Questel que assinalam actualizações de refrigeração e recibos de direitos aduaneiros para triangular a procura transfronteiriça. Esta lista é ilustrativa; muitas outras referências apoiaram a recolha, validação e clarificação de dados.

Dimensionamento e previsão de mercado

Construímos a base de referência através de uma reconstrução top-down dos produtos perecíveis produzidos, importados e exportados na Europa. Depois corroboramos os totais com amostras de ASP × volume de grandes 3PLs. As variáveis-chave, despesas per capita com alimentos congelados, tonelagem de comércio intra-UE HS-02, preços à vista do gasóleo, armazenamento frigorífico de metros cúbicos adicionado e penetração da mercearia em linha, alimentam regressões multivariadas, complementadas por uma análise de cenários para testar choques de preços da energia. As lacunas ascendentes são colmatadas com recurso a multiplicadores de densidade derivados de chamadas primárias.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de anomalias em relação à utilização do armazém, mudanças cambiais e indicadores macro, seguidas de revisão por pares e aprovação superior. Os modelos são actualizados anualmente, com actualizações intercalares quando ocorrem eventos materiais, tais como alterações na regulamentação dos gases fluorados ou greves de transporte de mercadorias.

Porque é que a nossa linha de base da logística da cadeia de frio alimentar na Europa exige fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas misturam produtos alimentares com produtos farmacêuticos, fixam preços estáticos ou adiam as actualizações durante anos.

Outros números disponíveis publicamente variam entre 64,10 mil milhões de dólares (2022) e 105,50 mil milhões de dólares (2024).

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 74,70 B (2025) | Inteligência de Mordor | - |

| USD 68,57 B (2024) | Consultoria Regional A | Lista de produtos mais restrita; modelo atualizado com menos frequência |

| 64,10 MIL MILHÕES DE DÓLARES (2022) | Jornal de Negócios B | Inclui produtos farmacêuticos; utiliza taxas de câmbio históricas |

| USD 105,50 B (2024) | Consultoria Global C | Agrupa produtos alimentares, farmacêuticos e químicos, inflacionando o valor de base |

A comparação mostra que, ao isolar apenas os bens comestíveis, actualizando os factores de produção anualmente e flexibilizando os pressupostos de preços em cenários transparentes, a Mordor Intelligence oferece uma linha de base equilibrada e rastreável em que os decisores podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado europeu de logística de cadeia de frio de alimentos e a sua previsão de crescimento?

O mercado está avaliado em 81,29 mil milhões de USD em 2026 e deverá atingir 124,14 mil milhões de USD até 2031, registando uma CAGR de 8,84%.

Qual é o segmento de produto que está a expandir-se mais rapidamente na cadeia de frio de alimentos da Europa?

As Refeições Prontas e Outros lideram com uma CAGR de 8,93% até 2031, ultrapassando a Carne Congelada e Aves.

Como é que as regras do Pacto Ecológico Europeu afetam as decisões de investimento dos operadores da cadeia de frio?

A adoção obrigatória de refrigerantes naturais aumenta as necessidades de capital inicial, mas proporciona poupanças de energia a longo prazo e benefícios de conformidade.

Qual é o impacto da escassez de motoristas de camião nos custos do transporte refrigerado?

Com 745.000 postos previstos para permanecer por preencher até 2028, as tarifas spot para frete rodoviário com controlo de temperatura continuam a aumentar.

Por que razão as soluções de ambiente estão a ganhar quota face ao armazenamento a frio na Europa?

Os avanços no processamento assético e nas embalagens de alta barreira permitem que mais alimentos sejam transportados à temperatura ambiente, reduzindo o consumo de energia e os custos.

Qual é o país europeu que deverá registar o crescimento mais rápido em logística de cadeia de frio até 2031?

A Polónia apresenta o maior dinamismo, apoiada por 252 mil milhões de EUR de investimento direto estrangeiro acumulado e pela crescente capacidade de armazéns modernos.

Página atualizada pela última vez em: