Tamanho e Participação do Mercado de Logística de Cadeia de Frio da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

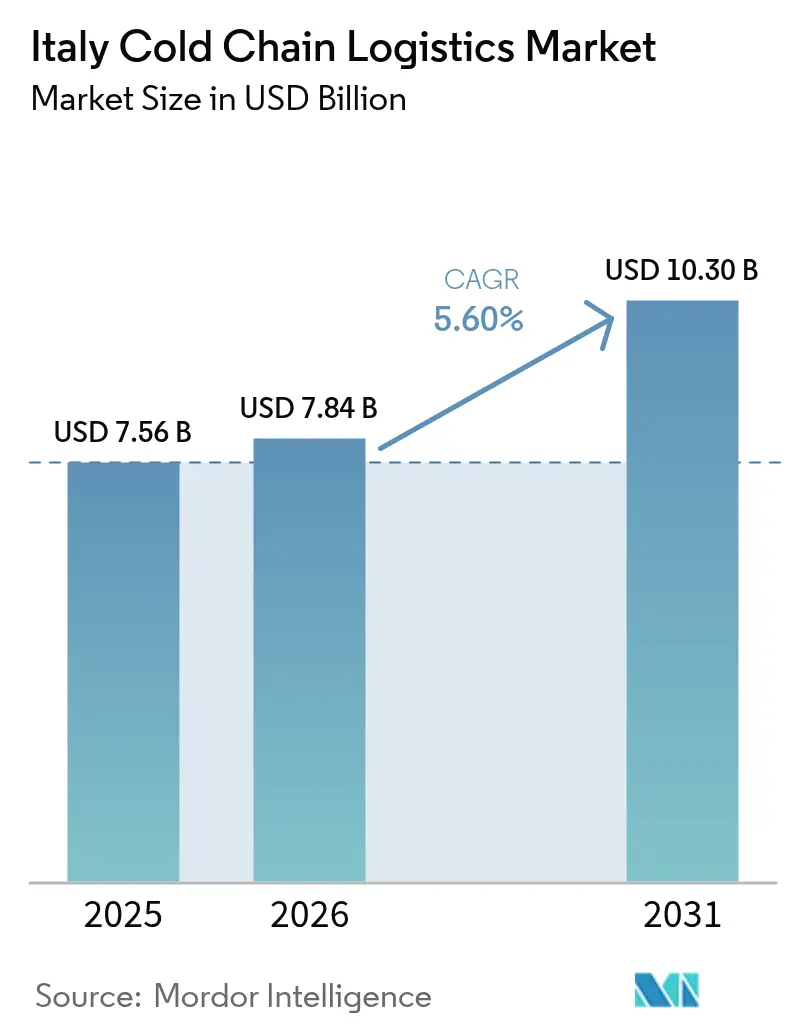

| Tamanho do mercado no ano base (2025) | 7.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Cadeia de Frio da Itália por Mordor Intelligence

O tamanho do mercado de logística de cadeia de frio da Itália deve crescer de USD 7,56 bilhões em 2025 para USD 7,84 bilhões em 2026 e está previsto para atingir USD 10,30 bilhões até 2031 a um CAGR de 5,60% no período 2026-2031.

O robusto financiamento do setor público por meio do Mecanismo de Recuperação e Resiliência da UE (MRR) está modernizando a armazenagem com controle de temperatura, enquanto a consolidação de supermercados está impulsionando redes de distribuição próprias que elevam os padrões de serviço e as margens. Registros de temperatura verificados por blockchain são agora obrigatórios em movimentações farmacêuticas de alto valor e de alimentos premium, acelerando a adoção digital no mercado de logística de cadeia de frio da Itália. A substituição de refrigerantes por alternativas renováveis reduz os custos de energia e se alinha às metas de emissão líquida zero, ajudando os operadores a justificar despesas de capital apesar das margens apertadas. Os serviços de transporte refrigerado movidos a GNL planejados entre os portos do continente e das ilhas sinalizam uma diversificação modal que gradualmente reduzirá a dependência histórica do transporte rodoviário no mercado de logística de cadeia de frio da Itália.

Principais Conclusões do Relatório

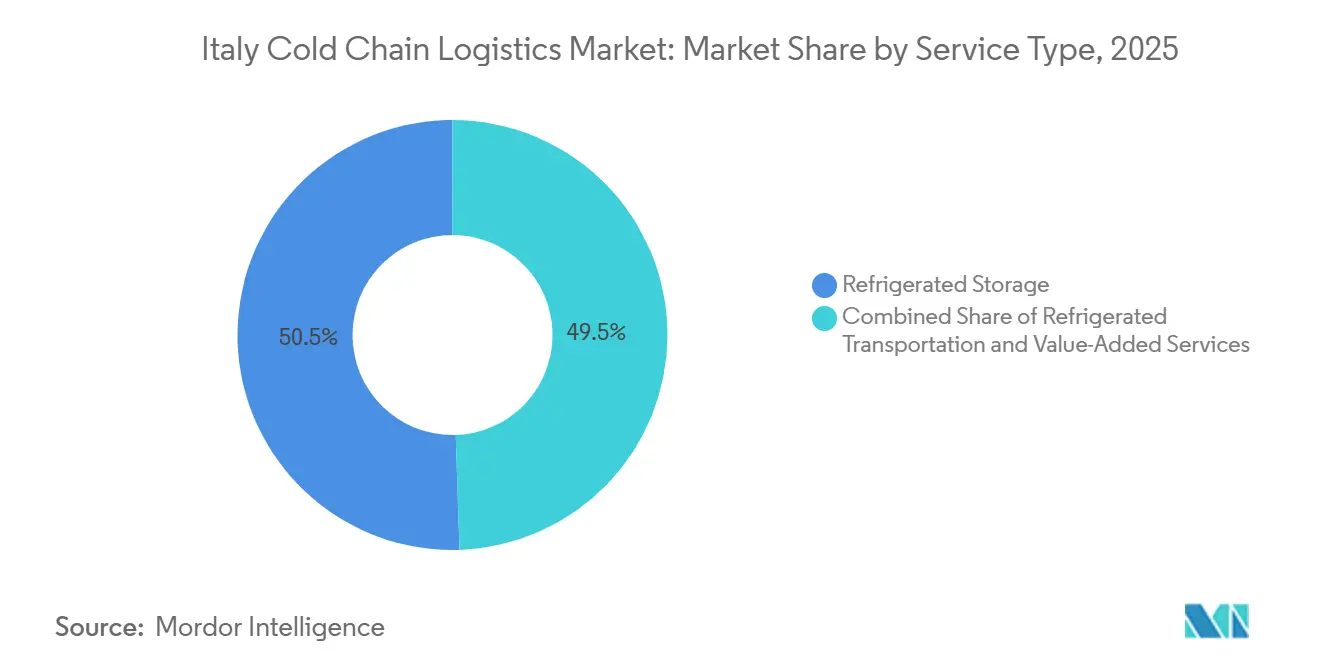

- Por tipo de serviço, a armazenagem refrigerada liderou a participação no mercado de logística de cadeia de frio da Itália com 50,51% de participação em 2025. Os serviços de valor agregado devem se expandir a um CAGR de 7,15% até 2031.

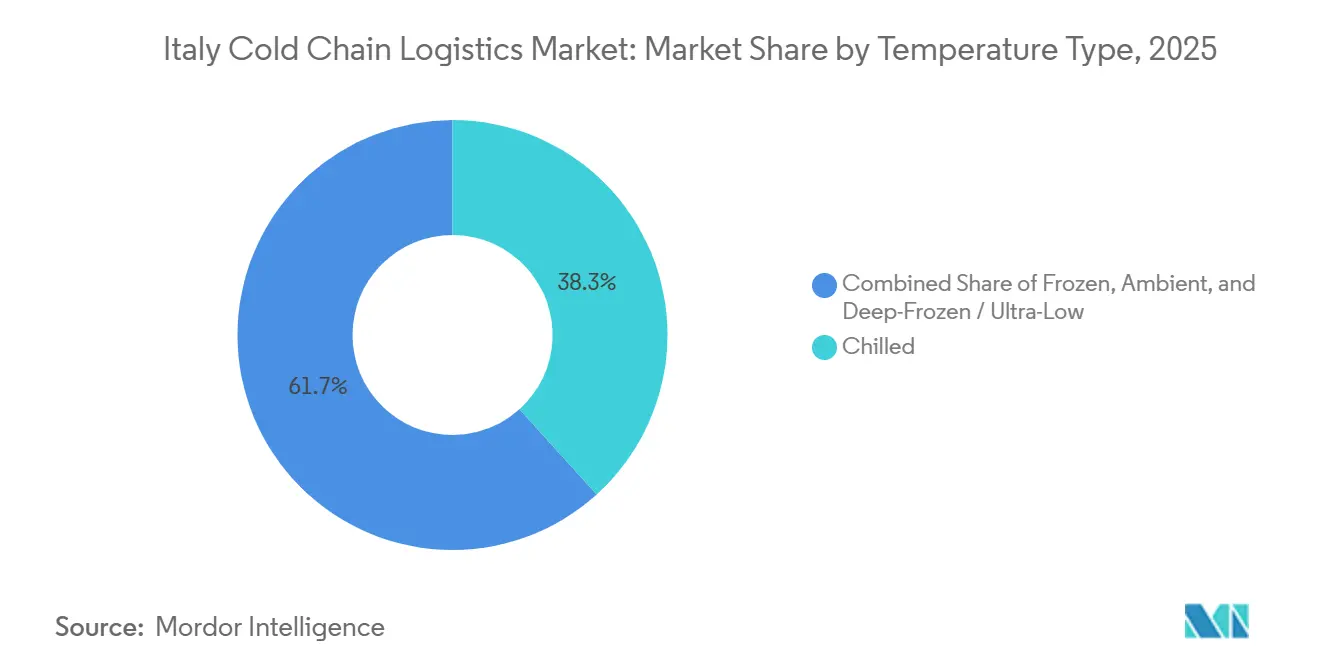

- Por tipo de temperatura, o resfriado representou 38,29% do tamanho do mercado de logística de cadeia de frio da Itália em 2025, enquanto o congelado avança a um CAGR de 6,17% até 2031.

- Por aplicação, laticínios e sobremesas congeladas detinham 22,45% do tamanho do mercado de logística de cadeia de frio da Itália em 2025, enquanto farmacêuticos e biológicos têm previsão de crescimento a um CAGR de 6,92% até 2031.

- Por região, o Norte da Itália representou 31,03% do valor de 2025; o Centro da Itália registrou o maior CAGR projetado de 7,80% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística de Cadeia de Frio da Itália

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do varejo organizado e das cadeias de frio de supermercados | +1.1% | Nacional, com concentração nos centros urbanos do Norte da Itália | Médio prazo (2-4 anos) |

| Aumento das exportações de refeições prontas congeladas premium dentro da UE | +0.7% | Norte da Itália, Centro da Itália, com corredores de exportação para os mercados da UE | Longo prazo (≥ 4 anos) |

| Subsídios do MRR da UE impulsionando retrofits de armazéns frigoríficos com eficiência energética | +0.9% | Nacional, com alocação prioritária para o Sul da Itália e as Ilhas | Médio prazo (2-4 anos) |

| Adoção de rastreabilidade de temperatura baseada em blockchain | +0.6% | Nacional, com adoção antecipada nos segmentos farmacêutico e de alimentos premium | Longo prazo (≥ 4 anos) |

| Expansão de rotas marítimas de transporte refrigerado movidas a GNL | +0.5% | Regiões costeiras, particularmente Gênova, Nápoles e portos da Sicília | Longo prazo (≥ 4 anos) |

| Metas nacionais de redução de desperdício alimentar impulsionando a distribuição a frio | +0.8% | Nacional, com ênfase nas cadeias de frio do varejo e de serviços de alimentação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Varejo Organizado e das Cadeias de Frio de Supermercados

As grandes redes de supermercados estão expandindo seus centros de distribuição a frio próprios para proteger margens e a frescura dos produtos. A rede de 3.300 lojas da Conad utiliza plataformas de cross-docking com múltiplas temperaturas que reduzem o tempo de permanência e as perdas. A Esselunga investiu EUR 231 milhões (USD 251,79 milhões) em novas câmaras congeladas automatizadas e sistemas de transporte por shuttle durante 2024 para apoiar sua expansão no comércio eletrônico, elevando o padrão competitivo para prestadores de serviços terceirizados[1]Esselunga, "ENG 2024 1H v_3," esselunga.it . Os supermercados agora exigem visibilidade de temperatura de ponta a ponta, obrigando os parceiros logísticos a adicionar sensores IoT e relatórios em blockchain. Os mandatos de sustentabilidade da Coop Italia exigem o uso de energia renovável nos centros de distribuição, aumentando ainda mais os requisitos de capital. À medida que os varejistas internalizam rotas críticas, os operadores terceirizados precisam se reposicionar para serviços de valor agregado, como embalagem, rotulagem e conformidade regulatória, para permanecerem relevantes.

Aumento das Exportações de Refeições Prontas Congeladas Premium dentro da UE

Os fabricantes italianos aproveitam a marca da culinária mediterrânea para expandir as exportações de refeições prontas congeladas, exigindo um transporte a frio impecável pelos corredores da UE. A unidade de Emilia-Romagna da Barilla agora dedica linhas à produção de massas congeladas destinadas à Alemanha e à França, obrigando as transportadoras a oferecer frotas de transporte refrigerado com certificação GDP. A divisão de sobremesas da Ferrero aplica selos blockchain que validam o histórico de temperatura, diferenciando os produtos nas prateleiras do norte europeu. O arcabouço do mercado único elimina as fricções alfandegárias, mas impõe registros rigorosos de análise de perigos, favorecendo os participantes estabelecidos no mercado de logística de cadeia de frio da Itália capazes de garantir rastreabilidade contínua. O contínuo impulso exportador amplia os pools de receita para especialistas em serviços transfronteiriços.

Subsídios do MRR da UE Impulsionando Retrofits de Armazéns Frigoríficos com Eficiência Energética

Os operadores que adotam sistemas de CO₂ transcrítico obtêm subsídios que cobrem até 40% do investimento de capital, reduzindo os prazos de retorno e as contas de energia. Os armazéns do sul, na Campânia e na Sicília, recebem financiamento prioritário, ajudando a reequilibrar as históricas disparidades geográficas. A elegibilidade para os subsídios depende de economias de kWh documentadas, incentivando as empresas a realizarem reformas holísticas em vez de correções pontuais. A política vincula os objetivos climáticos à competitividade, posicionando os pioneiros para conquistar contratos de longo prazo com restrições de emissões no mercado de logística de cadeia de frio da Itália.

Adoção de Rastreabilidade de Temperatura Baseada em Blockchain

Os expedidores farmacêuticos agora exigem registros de temperatura imutáveis que atendam às Boas Práticas de Distribuição da UE. Os projetos piloto do IBM Food Trust com a Recordati apresentam alertas em tempo real que permitem correções de rota antes que os limites de desvio de temperatura sejam ultrapassados. Os operadores relatam uma redução de 20% nas reclamações por deterioração após a implantação de sensores ancorados em blockchain, compensando o custo do licenciamento. Os exportadores de alimentos premium imitam os padrões farmacêuticos para reforçar a autenticidade da marca e combater falsificações. A queda nos custos dos dispositivos expandirá a adoção de biológicos para as cadeias convencionais de laticínios e carnes ao longo do período de previsão. As empresas de logística que não dispõem de relatórios digitais correm o risco de desqualificação em licitações de alto valor, comprimindo as participações de mercado dos operadores tradicionais no mercado de logística de cadeia de frio da Itália.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Riscos de segurança da infraestrutura de armazéns frigoríficos à base de amônia envelhecida | -0.8% | Nacional, com concentração em instalações mais antigas do Norte da Itália | Médio prazo (2-4 anos) |

| Capacidade limitada de transporte ferroviário refrigerado nos principais corredores norte-sul | -0.6% | Nacional, particularmente o corredor Bolonha-Nápoles | Curto prazo (≤ 2 anos) |

| Gargalos de inspeção portuária aumentando o tempo de permanência de produtos perecíveis | -0.5% | Regiões costeiras, particularmente Gênova, Nápoles e portos da Sicília | Curto prazo (≤ 2 anos) |

| Prêmios elevados de seguro de carga para desvios de temperatura | -0.4% | Nacional, com maior impacto nos segmentos farmacêutico e de alimentos premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Segurança da Infraestrutura de Armazéns Frigoríficos à Base de Amônia Envelhecida

Muitos depósitos construídos na década de 1980 ainda dependem de sistemas de amônia próximos ao fim de sua vida útil. Incidentes de vazamento provocam evacuações dispendiosas, auditorias mais rigorosas dos inspetores do trabalho e franquias de seguro crescentes. Os operadores precisam escolher entre reformas de nível de milhões de euros ou a substituição completa do sistema por refrigerantes naturais que atendam às normas de F-Gas da UE. Os consolidadores com balanços patrimoniais mais sólidos estão adquirindo armazéns de menor escala, financiando melhorias de segurança e desbloqueando economias de escala. As empresas menores incapazes de financiar a conformidade correm o risco de saída do mercado, moderando marginalmente o crescimento geral do mercado de logística de cadeia de frio da Itália.

Capacidade Limitada de Transporte Ferroviário Refrigerado nos Principais Corredores Norte-Sul

As obras civis nas linhas Bolonha-Bari e Florença-Empoli reduziram a disponibilidade de slots de transporte refrigerado por oito meses em 2025, forçando a carga de volta para os caminhões[2]Kuehne+Nagel, "Civil works on rail networks in Italy expected to cause delays," mykn.kuehne-nagel.com . A priorização dos trens de passageiros reduz ainda mais as janelas de carga, dificultando as metas de mudança modal. Até que as melhorias sejam concluídas em 2027-2028, os operadores intermodais enfrentam instabilidade de trânsito que desencoraja compromissos contratuais por parte dos exportadores de alimentos. O transporte rodoviário, portanto, mantém um papel dominante, sustentando as emissões de gases de efeito estufa e a exposição à volatilidade dos preços dos combustíveis no mercado de logística de cadeia de frio da Itália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Diversificação de Valor Agregado Sustenta as Margens

A armazenagem refrigerada detinha uma participação dominante de 50,51% do tamanho do mercado de logística de cadeia de frio da Itália em 2025, sustentada por altas barreiras de entrada ligadas à disponibilidade de terrenos e aos custos de construção. Os Serviços de Valor Agregado, incluindo kitting, rerotulagem e inspeções de qualidade, crescem a um CAGR de 7,15%, sinalizando a disposição dos clientes em terceirizar tarefas não essenciais que aceleram o tempo de chegada às prateleiras. O segmento se beneficia de uma ocupação estável por clientes do setor de mercearia, carnes e laticínios que assinam contratos de longo prazo. Nessa categoria, os armazéns públicos capturam volume de PMEs, enquanto as instalações privadas operadas por multinacionais priorizam a segurança e os layouts personalizados. Os integradores agrupam esses serviços com a armazenagem, aumentando a participação na carteira de clientes e reduzindo a rotatividade.

O transporte refrigerado enfrenta escassez de motoristas e preços voláteis do diesel. Os proprietários de frotas implantam otimização de rotas e investem em unidades de transporte refrigerado movidas a biometano ou elétricas para moderar os custos operacionais e atender aos limites de emissões. O transporte rodoviário permanece obrigatório para os trechos finais de 200 km, mas o ferroviário e o de cabotagem estão ganhando interesse para os trechos principais, auxiliados por embarcações com capacidade para GNL e caixas intermodais com controle de temperatura. O transporte aéreo garante movimentações farmacêuticas de alta margem, compensando sua participação de volume de um dígito. O mosaico competitivo ressalta como a tecnologia e a flexibilidade de ativos determinam a rentabilidade no mercado de logística de cadeia de frio da Itália.

Por Tipo de Temperatura: Liderança do Resfriado Encontra a Aceleração do Congelado

A faixa de congelados (-18 °C a 0 °C) avança a um CAGR de 6,17% até 2031 no tamanho do mercado de logística de cadeia de frio da Itália, superando a demanda geral à medida que os consumidores adotam refeições prontas com longa vida útil. As operações de resfriados, embora ainda representem 38,29% da receita de 2025, lidam com ciclos de estoque mais curtos e expectativas mais rígidas de prazo de entrega por parte dos produtores de alimentos frescos. Os sortimentos de congelados de marca própria dos supermercados cresceram 9% em SKUs durante 2025, levando os prestadores de serviços logísticos a construir câmaras sub-zero adicionais com prateleiras de alta densidade. Os operadores se protegem projetando galpões com múltiplas temperaturas capazes de alocação dinâmica entre paletes resfriados e congelados, melhorando a utilização dos ativos.

As instalações de ultracongelamento/ultra-baixa temperatura atendem aos pipelines de vacinas e terapias celulares, onde freezers a -70 °C e fornecimento de energia redundante justificam tarifas premium. As salas com controle de temperatura ambiente complementam os portfólios farmacêuticos, abrigando blisteres ou IFAs sensíveis ao calor, mas que não requerem refrigeração. A fórmula atualizada da vacina contra a COVID-19 da Pfizer tolera armazenamento a 2-8 °C, facilitando a distribuição, mas ainda exigindo uma cadeia de custódia validada[3]Pfizer Inc., "Positive CHMP opinion for LP.8.1-adapted COVID-19 vaccine," pfizer.com . A especialização em temperatura específica, portanto, diferencia os operadores e permite faixas de margem mais elevadas no mercado de logística de cadeia de frio da Itália para serviços especializados.

Por Aplicação: O Crescimento do Setor Farmacêutico Redefine as Normas de Conformidade

Laticínios e sobremesas congeladas representaram 22,45% do tamanho do mercado de logística de cadeia de frio da Itália em 2025, ancorados por um robusto setor doméstico de queijos e gelatos. Farmacêuticos e biológicos, com um CAGR de 6,92%, impulsionam melhorias de processos como certificação GDP, frotas de veículos com temperatura controlada e centros de monitoramento 24 horas por dia, 7 dias por semana. Os expedidores remuneram a confiabilidade, amortecendo a compressão de margens em outros segmentos. Os volumes acompanham os padrões de consumo doméstico e os meses de pico do turismo.

Frutas e vegetais dependem de cross-docking rápido e pré-resfriamento próximo às fazendas, especialmente nos polos exportadores de Puglia e Sicília. Os operadores de carnes e aves estendem a vida útil por meio de embalagens em atmosfera modificada, exigindo caminhões com temperatura de baixa variação. As refeições prontas para consumo aproveitam o impulso do comércio eletrônico de alimentos, ampliando a demanda por vans refrigeradas para a última milha. A diversidade do mix de cargas protege o mercado de logística de cadeia de frio da Itália da ciclicidade de um único setor.

Análise Geográfica

O polo industrial do Norte da Itália garantiu 31,03% da receita de 2025 na participação do mercado de logística de cadeia de frio da Itália, beneficiando-se dos centros de consumo de Milão e Turim, das densas malhas de autoestradas e dos portos de Gênova e Trieste. O Centro da Itália registra um CAGR de 7,8% até 2031, catalisado pelas melhorias ferroviárias financiadas pelo MRR e pela crescente cena de serviços de alimentação em Roma. O campus de USD 374 milhões da Kuehne + Nagel em Mântua utiliza 700 robôs e painéis fotovoltaicos no telhado para reduzir o consumo de quilowatts, estabelecendo um novo referencial de eficiência. Os túneis ferroviários alpinos facilitam a exportação de queijos, carne suína e vacinas para a Alemanha e a Áustria sem fricções alfandegárias. No entanto, o congestionamento na A4 e a legislação sobre emissões de combustíveis podem limitar o crescimento do tonelamento rodoviário[4].Supply Chain 247, "Kuehne+Nagel opens massive logistics hub for Adidas in Italy," supplychain247.com

A rede logística do Centro da Itália está amadurecendo rapidamente. Os fundos da UE financiam reparos de estradas de última milha e conexões de banda larga, permitindo a conectividade de sensores IoT em depósitos rurais de produtos agrícolas. Os distribuidores farmacêuticos ao redor de Roma se beneficiam da proximidade com a Agência Nacional de Medicamentos, acelerando a liberação de produtos. Os terminais intermodais próximos a Ancona integram os horários das balsas Ro-Ro com vagões ferroviários refrigerados, diversificando as opções de roteamento para o mercado de logística de cadeia de frio da Itália.

Os territórios do sul e das ilhas ainda ficam atrás no número de câmaras frias com certificação GDP, mas os incentivos das Zonas Econômicas Especiais estão atraindo investidores. As bombas de calor de água do mar movidas a energia renovável instaladas nos armazéns frigoríficos do porto de Palermo reduziram as contas de eletricidade em 20%, demonstrando inovação climática inteligente. Os exportadores de frutos do mar de Mazara del Vallo dependem de fretamentos diários de transporte refrigerado para Gênova, auxiliados pela propulsão a GNL que atende aos limites de enxofre. A sazonalidade impulsionada pelo turismo complica o planejamento de capacidade, forçando os operadores 3PL a equilibrar o pico de demanda de sorvetes no verão com as quedas no inverno. No entanto, o apoio político e os recursos naturais posicionam o sul como um motor de crescimento de médio prazo.

Cenário Competitivo

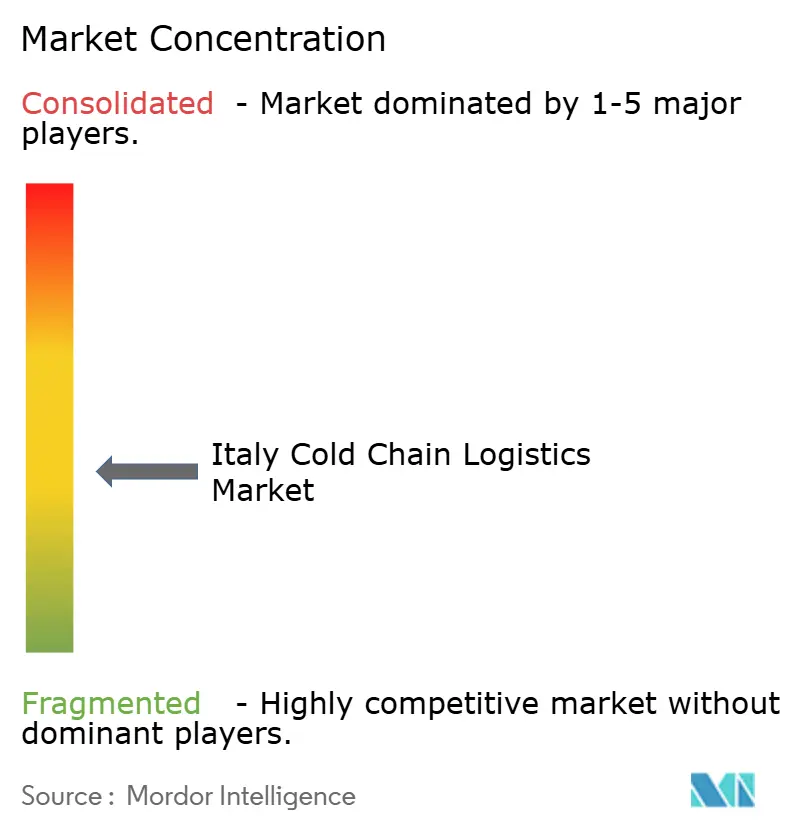

O mercado de logística de cadeia de frio da Itália permanece moderadamente fragmentado. Os cinco principais operadores controlam aproximadamente 42% da receita, deixando espaço para especialistas regionais que aproveitam relacionamentos pessoais com cooperativas de queijos e produtores agrícolas. Os players internacionais estão aprofundando suas raízes por meio de aquisições: a Planzer adquiriu a Sifte Berti em janeiro de 2025, adicionando 7 depósitos e 200.000 m² de espaço com múltiplas temperaturas. A compra da DB Schenker pela DSV por EUR 14,3 bilhões (USD 15,44 bilhões) racionalizará as rotas de transporte refrigerado sobrepostas e introduzirá torres de controle compartilhadas que aumentam a densidade de serviços.

Os varejistas também entram na disputa: a planejada melhoria logística de EUR 200 milhões (USD 236 milhões) da NewPrinces após a aquisição da Carrefour Italia instalará sistemas de armazenagem automatizada e separação por voz, apertando o controle de ponta a ponta. Startups como a GreenChill implantam micro-armazéns movidos a energia solar para a última milha de mercearia, desafiando os operadores estabelecidos em agilidade.

A tecnologia é o campo de batalha evidente: os operadores que não dispõem de painéis de blockchain, planejadores de demanda baseados em IA e resfriadores de CO₂ transcrítico enfrentam a ameaça de erosão de margens e possíveis perdas de contratos. Para enfrentar esses desafios, as empresas de médio porte estão cada vez mais colaborando por meio de redes de usuários compartilhadas. Essa abordagem permite que elas agrupem despesas de capital e melhorem sua competitividade na conquista de licitações nacionais.

Líderes do Setor de Logística de Cadeia de Frio da Itália

Stef Italia

Lineage Logistics (Itália)

Safim Logistics

DHL Supply Chain Italy

Frigoscandia SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A DHL anunciou a expansão de sua Rede de Cadeia de Frio de Transporte Aéreo dedicada para aprimorar suas capacidades logísticas de Ciências da Vida e Saúde. A expansão inclui rotas dedicadas com controle de temperatura (começando com Bruxelas–Cincinnati), mais hubs em conformidade com GDP e um cargueiro Boeing 777 com marca própria para fortalecer a infraestrutura global de transporte a frio para o setor farmacêutico.

- Dezembro de 2025: A CEVA Logistics concordou em adquirir a especialista italiana em logística de projetos Fagioli Group (participação de 100%), expandindo sua presença em serviços logísticos que incluem transportes pesados e especializados.

- Junho de 2025: O Grupo Aenova investiu em um armazém logístico refrigerado na Itália, operacional em 2026, para biológicos e medicamentos sensíveis à temperatura, possibilitando a distribuição integrada em cadeia de frio para clientes farmacêuticos.

- Maio de 2025: A CEVA Logistics na Itália renovou e prorrogou seu contrato com a Magneti Marelli Parts and Services por mais seis anos, gerenciando a armazenagem e a distribuição em seu grande hub logístico de San Pietro Mosezzo.

Escopo do Relatório do Mercado de Logística de Cadeia de Frio da Itália

| Armazenagem Refrigerada | |

| Transporte Refrigerado | Rodoviário |

| Ferroviário | |

| Marítimo | |

| Aéreo | |

| Serviços de Valor Agregado |

| Resfriado (0-5°C) |

| Congelado (-18-0°C) |

| Ambiente |

| Ultracongelado / Ultra-Baixa Temperatura (abaixo de -20°C) |

| Frutas e Vegetais |

| Carnes e Aves |

| Peixes e Frutos do Mar |

| Laticínios e Sobremesas Congeladas |

| Panificação e Confeitaria |

| Refeições Prontas para Consumo |

| Farmacêuticos e Biológicos |

| Vacinas e Materiais para Ensaios Clínicos |

| Produtos Químicos e Materiais Especiais |

| Outros Perecíveis |

| Norte da Itália |

| Centro da Itália |

| Sul da Itália |

| Ilhas (Sicília e Sardenha) |

| Por Tipo de Serviço | Armazenagem Refrigerada | |

| Transporte Refrigerado | Rodoviário | |

| Ferroviário | ||

| Marítimo | ||

| Aéreo | ||

| Serviços de Valor Agregado | ||

| Por Tipo de Temperatura | Resfriado (0-5°C) | |

| Congelado (-18-0°C) | ||

| Ambiente | ||

| Ultracongelado / Ultra-Baixa Temperatura (abaixo de -20°C) | ||

| Por Aplicação | Frutas e Vegetais | |

| Carnes e Aves | ||

| Peixes e Frutos do Mar | ||

| Laticínios e Sobremesas Congeladas | ||

| Panificação e Confeitaria | ||

| Refeições Prontas para Consumo | ||

| Farmacêuticos e Biológicos | ||

| Vacinas e Materiais para Ensaios Clínicos | ||

| Produtos Químicos e Materiais Especiais | ||

| Outros Perecíveis | ||

| Por Região Italiana (Valor) | Norte da Itália | |

| Centro da Itália | ||

| Sul da Itália | ||

| Ilhas (Sicília e Sardenha) | ||

Principais Perguntas Respondidas no Relatório

A que velocidade o mercado de logística de cadeia de frio da Itália deve crescer entre 2026 e 2031?

Está projetado para registrar um CAGR de 5,6%, crescendo de USD 7,84 bilhões em 2026 para USD 10,30 bilhões até 2031

Qual categoria de serviço captura a maior participação nos gastos com cadeia de frio?

A Armazenagem Refrigerada lidera com 50,51% da receita de 2025, refletindo as altas barreiras de entrada e os contratos de longo prazo com clientes.

Qual é o mercado regional de crescimento mais rápido para a logística com controle de temperatura?

O Centro da Itália tem o maior impulso previsto, com um CAGR de 7,8% até 2031, impulsionado por melhorias de infraestrutura financiadas pela UE.

Por que as soluções de blockchain estão ganhando força no transporte com controle de temperatura na Itália?

Os expedidores farmacêuticos e de alimentos premium exigem registros de temperatura imutáveis para conformidade e proteção da marca, tornando o blockchain um padrão do setor.

Como a inflação de energia está afetando os operadores logísticos?

Os picos de preços de eletricidade e gás de 24–27% forçam os operadores a adotar energia renovável e refrigeração com eficiência energética.

Como as políticas de sustentabilidade da UE estão influenciando os investimentos em refrigeração?

Os subsídios do MRR subsidiam sistemas de refrigerantes naturais e retrofits com eficiência energética, reduzindo os custos operacionais e alinhando os operadores às metas do Pacto Verde.

Página atualizada pela última vez em: