Tamanho e Participação do Mercado de Dispositivos de Administração de Medicamentos na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

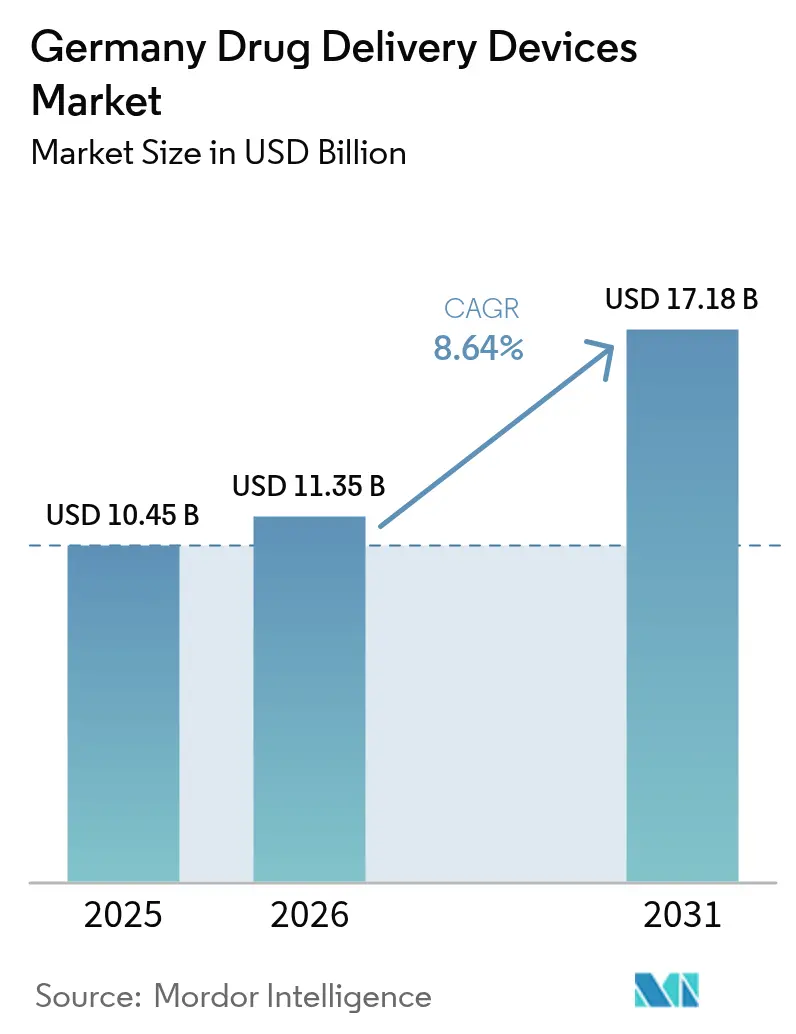

| Tamanho do mercado no ano base (2025) | 10.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Administração de Medicamentos na Alemanha por Mordor Intelligence

O tamanho do mercado de dispositivos de administração de medicamentos na Alemanha foi avaliado em USD 10,45 bilhões em 2025 e estima-se que cresça de USD 11,35 bilhões em 2026 para atingir USD 17,18 bilhões até 2031, a um CAGR de 8,64% durante o período de previsão (2026-2031). Os ganhos contínuos decorrem da ampla cobertura de seguro estatutário do país, de uma sólida base de fabricação de seringas e autoinjectors de alto valor, e de um crescente pipeline de biológicos que exigem tecnologias de administração precisas. A alta prevalência de diabetes, o crescente ônus do câncer e a bem equipada rede hospitalar da Alemanha mantêm elevada a demanda por sistemas injetáveis, enquanto as rápidas mudanças em direção ao cuidado domiciliar e as metas de sustentabilidade estão abrindo espaço para formatos conectados e reutilizáveis. As avaliações clínicas conjuntas em toda a UE introduzidas em 2025, os caminhos nacionais de aprovação acelerada e as ferramentas digitais de adesão em tempo real encurtam os prazos de lançamento e apoiam a adoção de dispositivos de próxima geração, mesmo que as regras de preço de referência moderem as opções premium.

Principais Conclusões do Relatório

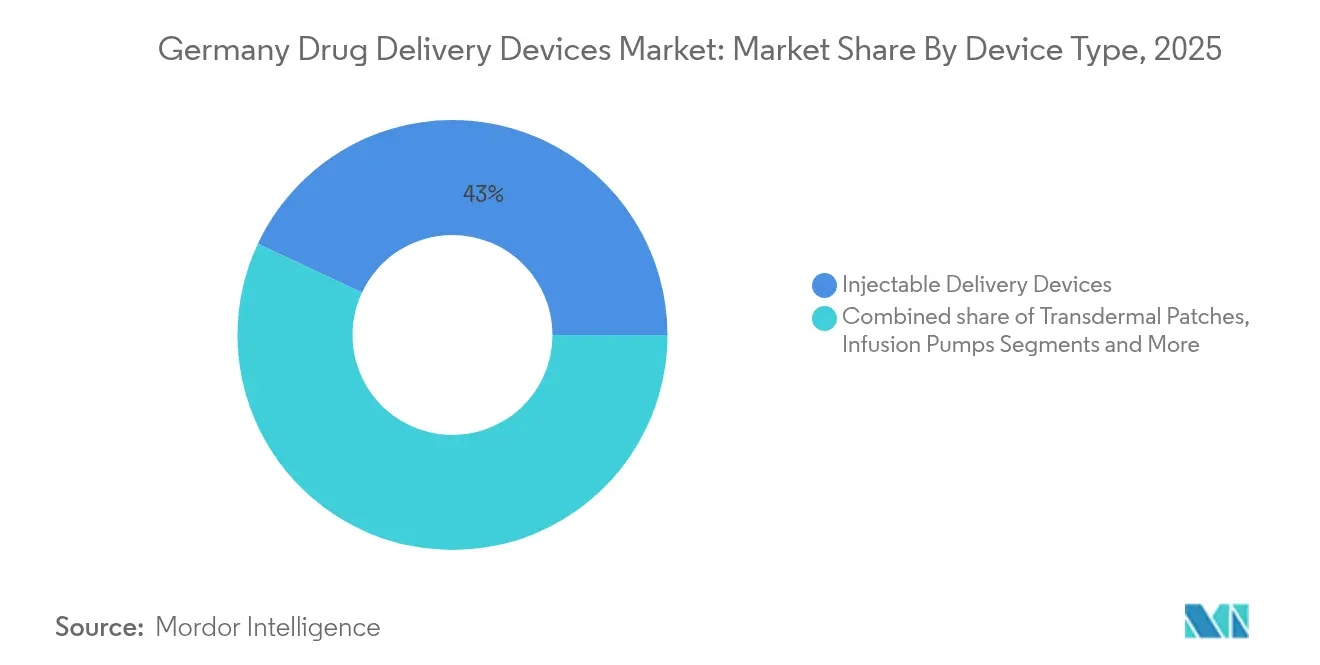

- Por tipo de dispositivo, os dispositivos de administração injetável lideraram com 43,02% da participação do mercado de dispositivos de administração de medicamentos na Alemanha em 2025; os sistemas implantáveis devem expandir-se a um CAGR de 9,96% até 2031.

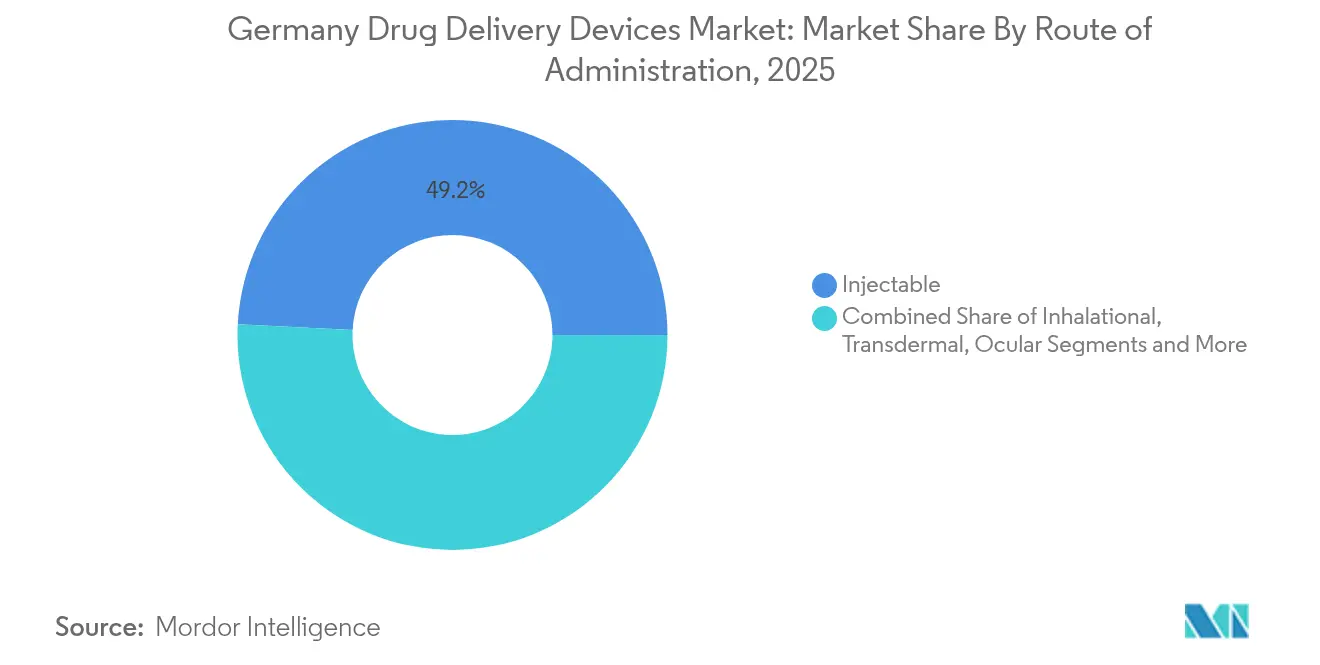

- Por via de administração, as vias injetáveis representaram 49,21% do tamanho do mercado de dispositivos de administração de medicamentos na Alemanha em 2025, enquanto a administração transdérmica avança a um CAGR de 9,81% até 2031.

- Por aplicação, o diabetes capturou 30,05% do tamanho do mercado de dispositivos de administração de medicamentos na Alemanha em 2025; a oncologia apresenta o crescimento mais rápido, com um CAGR de 9,73% entre 2026-2031.

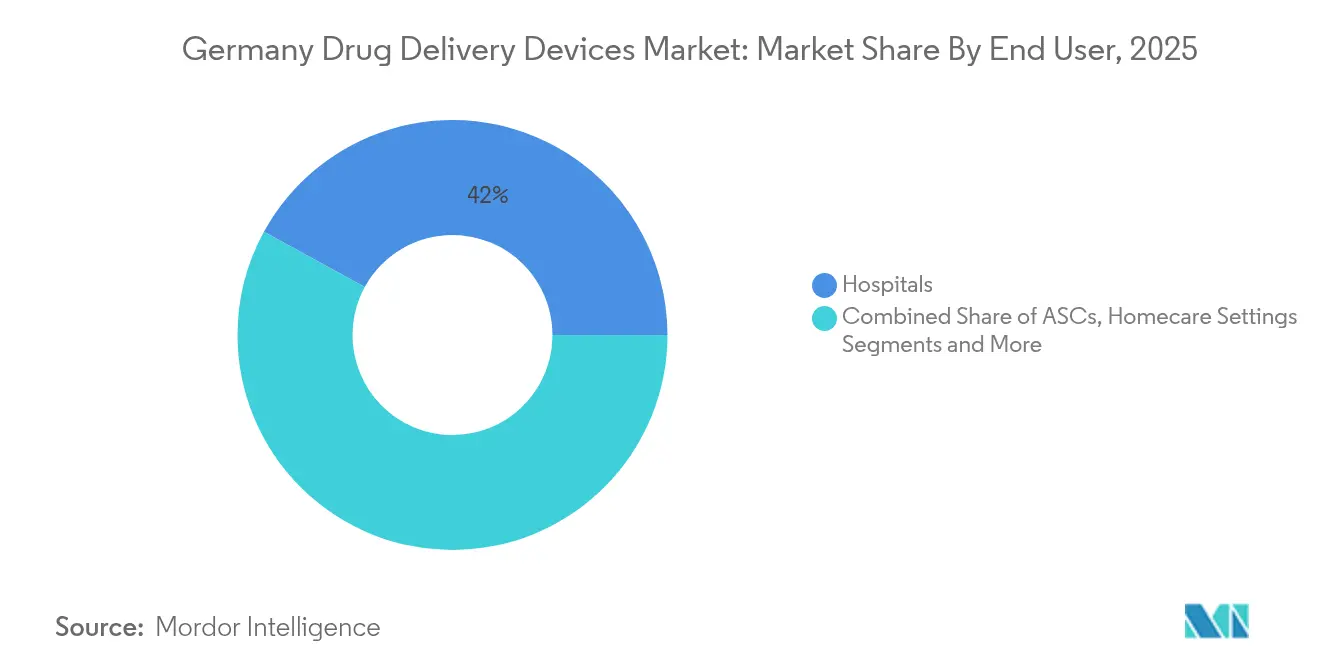

- Por usuário final, os hospitais detinham 42,03% da participação na receita em 2025, enquanto os ambientes de cuidados domiciliares devem crescer a um CAGR de 10,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Administração de Medicamentos na Alemanha

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Prevalência e Incidência de Doenças Crônicas e Infecciosas | +1.8% | Alemanha, com repercussão nos sistemas de saúde da UE em geral | Longo prazo (≥ 4 anos) |

| Tendência Crescente de Cuidados de Saúde Domiciliares e Envelhecimento da População | +1.6% | Alemanha como núcleo, com paralelos demográficos em toda a Europa Ocidental | Médio prazo (2-4 anos) |

| Investimento Crescente em Inovação e Desenvolvimento de Produtos Biossimilares e Biológicos | +1.4% | Zonas regulatórias da Alemanha e da UE, polos farmacêuticos globais | Médio prazo (2-4 anos) |

| Iniciativas Governamentais de Apoio à Aprovação Acelerada e ao Reembolso | +1.2% | Âmbito nacional alemão, com efeitos de harmonização da UE | Curto prazo (≤ 2 anos) |

| Avanço Tecnológico e Digitalização | +1.1% | Global, com adoção antecipada nos centros industriais da Alemanha | Médio prazo (2-4 anos) |

| Expansão de Centros de Fabricação por Contrato | +0.9% | Corredores de fabricação da Alemanha e da Europa Central | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Prevalência e Incidência de Doenças Crônicas e Infecciosas

A Alemanha registra prevalência acima da média da UE para diabetes (8,4%), doenças cardiovasculares (6,8%) e doenças respiratórias crônicas (11,4%).[1]Instituto Robert Koch, "Saúde na Alemanha," rki.de Essa carga de doenças crônicas impulsiona a demanda constante por injetores avançados, canetas de insulina, bombas inteligentes e implantes de liberação prolongada que melhoram a adesão e os resultados. Somente o diabetes deve afetar entre 10,9 e 14,2 milhões de alemães até 2040, impulsionando atualizações contínuas nos ecossistemas de administração automatizada de insulina. A demanda em oncologia segue um caminho semelhante: micro/nanorobôs em desenvolvimento no Centro Alemão de Pesquisa do Câncer visam aumentar a captação no sítio tumoral enquanto reduzem a toxicidade sistêmica.[2]Centro Alemão de Pesquisa do Câncer, "Tecnologias Inteligentes para Terapia Tumoral," dkfz.de Em conjunto, as tendências das doenças e os avanços da pesquisa mantêm o mercado de dispositivos de administração de medicamentos na Alemanha em uma trajetória orientada pela inovação.

Tendência Crescente de Cuidados de Saúde Domiciliares e Envelhecimento da População

As pessoas com idade ≥ 65 anos passarão de 21% da população em 2023 para quase 30% até 2050. Paralelamente, aquelas que necessitam de cuidados de longa duração poderão chegar a 14 milhões até 2050. Essas mudanças ampliam a necessidade de dispositivos que não profissionais possam utilizar com segurança em ambientes domésticos. Injetores de uso corporal, como o Gx SensAir® da Gerresheimer, permitem a dosagem subcutânea semanal de anticorpos monoclonais sem visitas clínicas, reduzindo as emissões relacionadas ao deslocamento e aliviando o ônus dos cuidadores. A familiaridade dos consumidores com plataformas de telessaúde acelera ainda mais a adoção de inaladores, canetas e adesivos conectados que integram painéis de adesão, reforçando o impulso do mercado de dispositivos de administração de medicamentos na Alemanha.

Investimento Crescente em Inovação e Desenvolvimento de Produtos Biossimilares e Biológicos

Os patrocinadores biofarmacêuticos estão canalizando capital para terapias de mRNA, GLP-1 e de células e genes que exigem recipientes e ferramentas de administração sofisticados. A SCHOTT Pharma aumentou a receita proveniente de seringas pré-enchíveis em 54%, para EUR 344 milhões em 2024, após expandir a capacidade doméstica. Sua seringa de polímero TOPPAC freeze tolera armazenamento criogênico para vacinas de mRNA, enquanto os cartuchos cartriQ visam insulina e medicamentos de grandes moléculas. Os gastos contínuos dos participantes do setor sustentam o crescimento constante do mercado de dispositivos de administração de medicamentos na Alemanha.

Iniciativas Governamentais de Apoio à Aprovação Acelerada e ao Reembolso

A Lei de Pesquisa Médica (outubro de 2024) reduz a burocracia para ensaios clínicos e estudos de primeira administração em humanos, comprimindo os prazos de desenvolvimento.[3] A via de Aplicações de Saúde Digital da Alemanha reembolsa dispositivos conectados de menor risco após comprovação de efeito positivo no cuidado, concedendo acesso a mais de 90% da população segurada. O alinhamento com o Regulamento de Avaliação de Tecnologias em Saúde da UE a partir de 2025 simplifica as avaliações de benefício pós-lançamento, encurtando o caminho do protótipo à prescrição e fortalecendo a demanda em todo o mercado de dispositivos de administração de medicamentos na Alemanha.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Regulatórios Rigorosos e Recalls de Produtos | -1.3% | Âmbito nacional alemão, com alinhamento regulatório em toda a UE | Longo prazo (≥ 4 anos) |

| Regulação de Preços do G-BA Limitando Prêmios para Sistemas Inovadores | -1.1% | Âmbito nacional alemão, com potencial repercussão de política na UE | Curto prazo (≤ 2 anos) |

| Saturação do Mercado em Sistemas Convencionais Aliada a Problemas de Adesão e Aceitação por Parte dos Pacientes | -0.8% | Alemanha como núcleo, com padrões semelhantes em mercados europeus maduros | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Talentos Especializados em Microfluídica e Engenharia de Produtos Combinados | -0.6% | Reservas de talentos técnicos da Alemanha e da Europa em geral | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios Rigorosos e Recalls de Produtos

A Alemanha aplica o Regulamento de Dispositivos Médicos da UE (MDR) juntamente com sua Lei de Implementação da Legislação de Dispositivos Médicos. Os produtos combinados devem satisfazer pacotes de evidências duplos de medicamento-dispositivo, e as classes de maior risco exigem avaliações de conformidade por terceiros.[3]Instituto Federal de Medicamentos e Dispositivos Médicos, "Lei de Pesquisa Médica," bfarm.de Os consequentes aumentos de custos e as responsabilidades por recalls pesam mais sobre as PMEs, ocasionalmente interrompendo lançamentos e reduzindo a curva de crescimento do mercado de dispositivos de administração de medicamentos na Alemanha.

O Comitê Federal Conjunto atribui grupos de referência que estabelecem preços máximos reembolsáveis; os dispositivos sem evidência de benefício adicional devem situar-se pelo menos 10% abaixo dos comparadores. Embora preços confidenciais sejam possíveis para determinadas inovações, muitos sistemas conectados ou implantáveis premium ainda enfrentam margens apertadas, desestimulando lançamentos comerciais agressivos no mercado de dispositivos de administração de medicamentos na Alemanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Sistemas Injetáveis Mantêm a Liderança enquanto os Implantes Aceleram

Os dispositivos injetáveis representaram 43,02% de todas as receitas em 2025, consolidando seu papel no tamanho do mercado de dispositivos de administração de medicamentos na Alemanha. A demanda sustentada decorre das terapias biológicas que dominam as novas aprovações de medicamentos e da preferência contínua dos clínicos pela precisão parenteral. O aumento de capacidade da SCHOTT Pharma em seringas de polímero e vidro ressalta a confiança do setor.

Bombas implantáveis, microchips e depósitos biorreabsorvíveis registram os ganhos mais rápidos, com um CAGR de 9,96%. Os inaladores amigáveis ao paciente preservam participação em meio a uma elevada carga nacional de doenças respiratórias crônicas, enquanto os adesivos transdérmicos conquistam adoção incremental para o tratamento hormonal e da dor. Em todas as categorias, os recursos de conectividade integrados aprimoram o registro de doses e os ciclos de retroalimentação, elevando a adesão e os caminhos de cuidado baseados em dados no mercado de dispositivos de administração de medicamentos na Alemanha.

Por Via de Administração: Dominância Injetável com Ascensão Transdérmica

A administração injetável manteve uma participação de receita de 49,21% em 2025, refletindo a confiança dos clínicos nas vias intravenosa, subcutânea e intramuscular para vacinas e medicamentos de grandes moléculas. Essa proporção ancora a participação do mercado de dispositivos de administração de medicamentos na Alemanha e é reforçada por autoinjectors de próxima geração que reduzem a força de ativação e suportam volumes de 2 a 5 mL.

Os formatos transdérmicos escalam mais rapidamente, com um CAGR de 9,81%, impulsionados por matrizes de microagulhas e adesivos acústicos com alimentação sem fio que elevam os limites de tamanho da carga útil. Os filmes mucosos orais ganham espaço para alívio rápido da dor, enquanto as modalidades inalatória, ocular e nasal ampliam as opções para terapia local direcionada, enriquecendo conjuntamente os conjuntos de ferramentas clínicas disponíveis aos profissionais no mercado de dispositivos de administração de medicamentos na Alemanha.

Por Aplicação: Diabetes Comanda as Receitas enquanto a Oncologia Impulsiona o Crescimento Futuro

O diabetes representou 30,05% do tamanho do mercado de dispositivos de administração de medicamentos na Alemanha em 2025. Os sistemas de administração automatizada de insulina em malha fechada que sincronizam os algoritmos de monitoramento contínuo de glicose e de bomba são agora amplamente prescritos, com as diretrizes pediátricas destacando o tempo superior na faixa alvo durante cenários de exercício.

Os dispositivos de oncologia avançam a um CAGR de 9,73%, com micro-robôs, transportadores de nanopartículas e injetores de uso corporal visando reduzir as visitas de infusão hospitalar. Os segmentos cardiovascular, respiratório e do sistema nervoso central mantêm participação estável, enquanto as aplicações de doenças infecciosas estimulam o interesse em seringas de câmara dupla de uso único que simplificam a reconstituição de vacinas liofilizadas no mercado de dispositivos de administração de medicamentos na Alemanha.

Por Usuário Final: Hospitais Dominam, mas os Cuidados Domiciliares Ganham Terreno

Os hospitais geraram 42,03% do faturamento de 2025, refletindo a concentração de infusões complexas de oncologia e cuidados intensivos. A automação integrada de farmácia e a familiaridade da equipe com bombas multicanais reforçam sua centralidade.

No entanto, os ambientes de cuidados domiciliares estão em uma trajetória de crescimento de dois dígitos (CAGR de 10,62%), à medida que as seguradoras estatutárias reembolsam visitas de enfermagem e dispositivos conectados para autoadministração. Os centros cirúrgicos ambulatoriais e as clínicas especializadas preenchem a lacuna entre o uso hospitalar e domiciliar, ampliando os nós de distribuição para os fornecedores ativos no mercado de dispositivos de administração de medicamentos na Alemanha.

Análise Geográfica

A alta densidade hospitalar da Alemanha, a fabricação orientada para exportação e a base de seguro universal combinam-se para sustentar um ecossistema doméstico vibrante para a inovação em administração de medicamentos. As regras de reembolso em todo o país garantem amplo acesso dos pacientes, enquanto os corredores de preços orientam a contenção de custos, criando reservas de receita previsíveis, embora competitivas.

Os estados federados urbanos, como a Renânia do Norte-Vestfália e Baden-Württemberg, abrigam clusters de engenheiros de dispositivos, fabricantes de vidro e centros de P&D farmacêutico, acelerando os ciclos de protótipo a piloto. As regiões orientais, historicamente menos atendidas, estão recebendo subsídios federais direcionados para implantações de saúde digital e projetos-piloto de tecnologia para cuidados de idosos, equilibrando gradualmente a adoção regional.

A realidade demográfica de uma idade mediana próxima a 47 anos e uma coorte crescente de idosos multimórbidos garante demanda duradoura tanto por dispositivos hospitalares de alta complexidade quanto por formatos simplificados de autocuidado. Essa combinação de infraestrutura sofisticada e preferências centradas no lar consolida o papel da Alemanha como mercado de referência para lançamentos europeus e atrai investimentos transfronteiriços no mercado de dispositivos de administração de medicamentos na Alemanha.

Cenário Competitivo

O mercado de dispositivos de administração de medicamentos na Alemanha é moderadamente fragmentado: grupos farmacêuticos globais fornecem produtos combinados, empresas de engenharia alemãs de médio porte se especializam em componentes de precisão, e fabricantes por contrato oferecem serviços escaláveis de envase e acabamento. As alianças estratégicas predominam. A parceria da Gerresheimer com a Aptar Digital Health combina expertise mecânica com análise de software para fornecer ferramentas integradas de suporte em oncologia.

A SCHOTT Pharma, aproveitando décadas de ciência do vidro, está migrando para soluções de polímero adequadas para biológicos em baixas temperaturas, enquanto expande as linhas de cartuchos prontos para uso. A Vetter investe em expansões de envase e acabamento em Ravensburg e Langenargen para atender ao crescente volume de pedidos de terceirização de injetáveis. As startups com foco em plataformas de microagulhas e adesivos acústicos injetam dinamismo adicional.

As credenciais de sustentabilidade estão rapidamente se tornando critérios de licitação: os sistemas de uso corporal com unidades de acionamento reutilizáveis e descartáveis recicláveis se alinham com as metas ecológicas de hospitais e seguradoras. Enquanto isso, os tetos de preço de referência levam as empresas a destacar as economias no custo total do cuidado por meio de ganhos de adesão e redução de hospitalizações, aprimorando as narrativas competitivas em todo o mercado de dispositivos de administração de medicamentos na Alemanha.

Líderes do Setor de Dispositivos de Administração de Medicamentos na Alemanha

Bayer AG

Becton, Dickinson and Company

Gerresheimer AG

Ypsomed Holding AG

Boehringer Ingelheim International GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A SCHOTT Pharma introduziu na Alemanha um cartucho estéril pronto para uso de 1,5 ml, adicionando uma opção compacta à sua linha cartriQ para armazenamento estável de insulina, terapias com GLP-1 e hormônios.

- Março de 2025: A Dexcom revelou novas integrações que permitem que seu monitor contínuo de glicose G7 se conecte diretamente às canetas inteligentes de insulina da Novo Nordisk, NovoPen 6 e NovoPen Echo Plus, aproximando os dados de glicose em tempo real e a dosagem.

- Janeiro de 2025: A BioNxt Solutions transferirá suas atividades de P&D em administração de medicamentos para a Gen-Plus CRDO em Munique em 1º de março de 2025, uma medida destinada a acelerar os marcos de desenvolvimento.

- Junho de 2024: A Vetter anunciou que está realocando seu site de Serviços de Desenvolvimento de Skokie, Illinois, para Des Plaines e expandindo a capacidade de fabricação em Ravensburg e Langenargen, Alemanha, para atender à crescente demanda por produção terceirizada de injetáveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de dispositivos de administração de fármacos na Alemanha como a receita anual gerada a partir de equipamentos fabricados, tais como seringas pré-cheias, inaladores, bombas de infusão, adesivos transdérmicos, implantes, inserções oculares e aplicadores nasais ou bucais, que introduzem agentes terapêuticos no organismo por vias injetável, inalatória, transdérmica, oral-mucosa, ocular ou nasal. Os dispositivos utilizados exclusivamente para diagnóstico in vitro, embalagem básica ou logística não estão incluídos nesta estimativa de valor.

Exclusão do âmbito: consumíveis de utilização única, como sacos IV e cateteres, estão fora do âmbito.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Dispositivos de Administração Injetável

- Dispositivos de Administração por Inalação

- Bombas de Infusão

- Adesivos Transdérmicos

- Sistemas Implantáveis de Administração de Medicamentos

- Inserções Oculares e Implantes de Administração Ocular

- Dispositivos de Administração Nasal e Bucal

- Por Via de Administração

- Injetável

- Inalação

- Transdérmica

- Mucosa Oral (Bucal e Sublingual)

- Ocular

- Nasal

- Por Aplicação

- Diabetes

- Oncologia

- Cardiovascular

- Respiratório

- Distúrbios do Sistema Nervoso Central

- Doenças Infecciosas

- Outros

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Ambientes de Cuidados Domiciliares

- Clínicas e Centros Especializados

- Outros

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas e inquéritos estruturados com fabricantes alemães de dispositivos, responsáveis de aprovisionamento hospitalar, associações de diabetologistas e enfermeiros de cuidados domiciliários validaram padrões de utilização, ciclos de reabastecimento e tendências de desconto que as fontes secundárias não conseguiam quantificar. Estas conversas também testaram pressupostos de crescimento e ajudaram-nos a calibrar os pesos dos canais.

Investigação Documental

Os nossos analistas começaram por mapear conjuntos de dados de domínio público provenientes de organismos como o Instituto Federal de Estatística alemão, a OMS, o Eurostat e o BfArM, tendo posteriormente analisado registos de doenças e processos de ensaios clínicos que avaliam a prevalência de doenças crónicas e os volumes terapêuticos. As associações do setor, a MedTech Europe, a BVMed e a VDGH, contribuíram para estimar a produção doméstica de dispositivos, enquanto os relatórios 10-K e as apresentações a investidores das empresas clarificaram os preços médios de venda. Bases de dados pagas selecionadas, a D&B Hoovers para dados financeiros de empresas e a Dow Jones Factiva para notícias históricas sobre expedições, acrescentaram granularidade. Esta lista é meramente ilustrativa; inúmeras publicações adicionais informaram a fase documental.

Uma segunda análise rastreou revistas científicas revistas por pares e bibliotecas de patentes através da Questel, com o objetivo de identificar tecnologias emergentes que possam alterar as curvas de adoção, garantindo que os sinais precoces não fossem ignorados.

Dimensionamento de Mercado e Previsão

Um modelo descendente (top-down) parte dos desembolsos de reembolso do Seguro de Saúde Estatutário e dos dados de comércio de importação-exportação, que são posteriormente divididos por via de administração utilizando conjuntos de procura baseados em prevalência. Verificações ascendentes (bottom-up) selecionadas — agregações de fornecedores de volumes de seringas e inaladores multiplicados por ASPs médios ponderados — calibram os totais. As variáveis-chave que alimentam o modelo incluem a incidência de diabetes, as sessões de infusão em oncologia, o número de aprovações de biológicos, a penetração da autoadministração e as trajetórias de erosão do ASP dos dispositivos. Uma regressão multivariada combinada com análise de cenários projeta o período 2025-2030, com testes de stress face ao consenso de peritos primários quando os indicadores oscilam acentuadamente. As lacunas de dados em segmentos de nicho são interpoladas a partir de proxies regionais e validadas em chamadas de acompanhamento.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão por pares em duas etapas; as análises de anomalias sinalizam variâncias superiores a 5%, e os analistas sénior dão a aprovação final. Atualizamos o modelo de doze em doze meses; eventos regulatórios ou de recolha de produtos materialmente relevantes desencadeiam revisões intercalares, para que os clientes recebam sempre a linha de base mais recente.

Por que Razão a Linha de Base da Mordor para Dispositivos de Administração de Fármacos na Alemanha é Fiável

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes limites de âmbito, escalões de preços e cadências de atualização.

Três fatores de divergência específicos do mercado tendem a ampliar as diferenças: alguns editores agrupam consumíveis e formulações de libertação controlada, outros aplicam preços de tabela em vez de preços reembolsados, e vários projetam anos de base mais antigos sem revisitar a composição de cuidados domiciliários em rápida evolução na Alemanha. A delimitação rigorosa do âmbito, a ancoragem no preço reembolsado e a atualização anual da Mordor reduzem estas divergências e fornecem aos planeadores um ponto de partida fiável.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 10,45 mil milhões USD (2025) | Mordor Intelligence | - |

| 22,70 mil milhões USD (2024) | Consultora Regional A | Inclui consumíveis e conversão euro-USD à taxa de câmbio à vista sem normalização da inflação |

| 133,05 mil milhões USD (2024) | Associação Setorial B | Agrega classes de dispositivos globais, aplica preços de tabela do fabricante, sem filtro exclusivo para a Alemanha |

| 1,49 mil milhões USD (2023) | Consultora Global C | Centra-se em canais hospitalares limitados e exclui volumes de cuidados domiciliários/autoadministração |

Em suma, a comparação demonstra que, quando o âmbito, a base de preços e o ritmo de atualização são harmonizados, a abordagem equilibrada da Mordor oferece a linha de base mais transparente e reprodutível para os decisores que avaliam a oportunidade do mercado de dispositivos de administração de fármacos na Alemanha.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de administração de medicamentos na Alemanha?

O mercado está em USD 11,35 bilhões em 2026 e deve crescer para USD 17,18 bilhões até 2031.

Qual tipo de dispositivo gera a maior receita?

Os sistemas injetáveis lideram com uma participação de 43,02% devido ao seu papel central nas terapias biológicas e no tratamento de doenças crônicas.

Qual é a velocidade de crescimento do segmento de cuidados domiciliares?

O uso domiciliar de dispositivos de administração de medicamentos avança a um CAGR de 10,62% até 2031, impulsionado pelo envelhecimento demográfico e pela adoção da telessaúde.

Por que os adesivos transdérmicos estão ganhando popularidade?

As novas tecnologias de microagulhas e ondas acústicas aumentam a permeação cutânea, oferecendo dosagem indolor e autoadministrada.

Qual é o papel das regulamentações alemãs nas aprovações de dispositivos?

A Lei de Pesquisa Médica e o alinhamento com a Avaliação de Tecnologias em Saúde da UE encurtam os prazos de ensaios clínicos e de reembolso, embora os rigorosos requisitos do MDR ainda elevem os custos de desenvolvimento.

Qual área terapêutica apresenta o crescimento mais rápido?

Os dispositivos de oncologia registram um CAGR de 9,73% graças a transportadores micro-robóticos e injetores de uso corporal voltados para o direcionamento preciso de tumores.

Página atualizada pela última vez em: