Tamanho e Participação do Mercado de Dispositivos de Administração de Medicamentos na Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

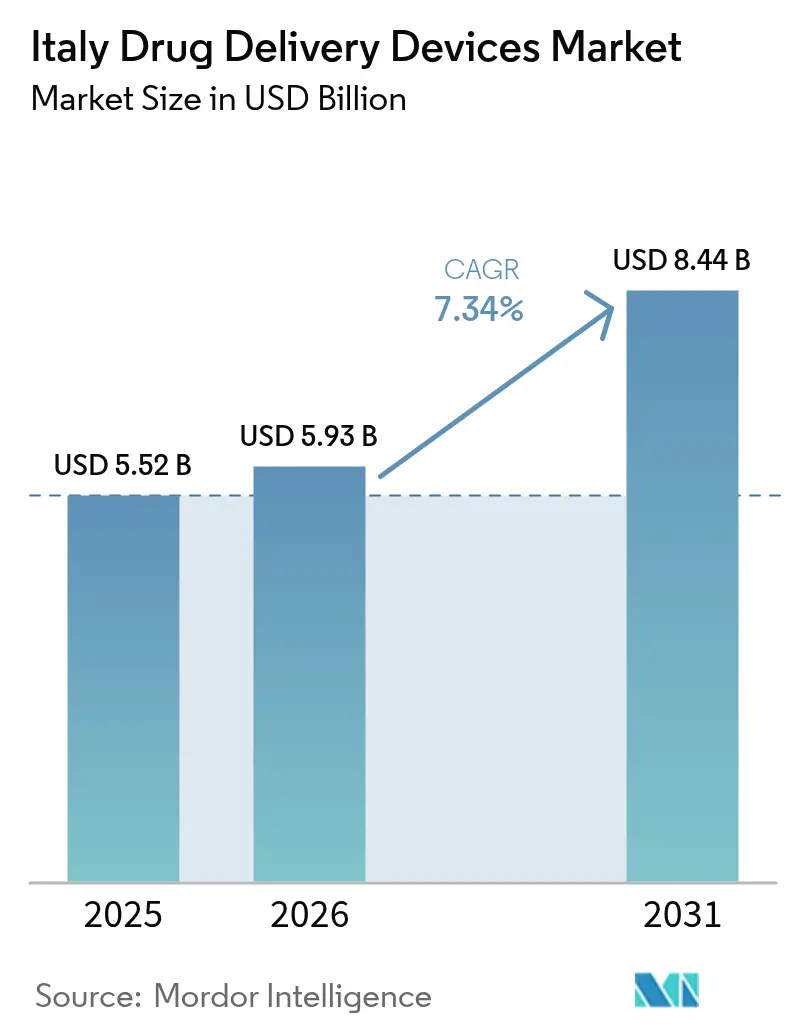

| Tamanho do mercado no ano base (2025) | 5.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.34% CAGR |

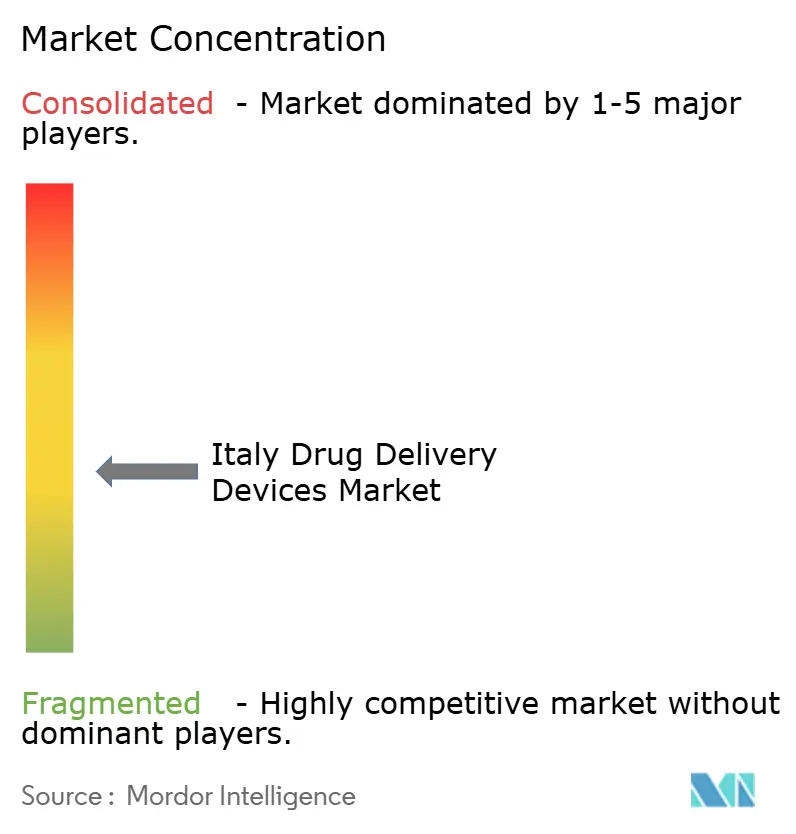

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Administração de Medicamentos na Itália por Mordor Intelligence

O tamanho do mercado de dispositivos de administração de medicamentos na Itália foi avaliado em USD 5,52 bilhões em 2025 e estima-se que cresça de USD 5,93 bilhões em 2026 para atingir USD 8,44 bilhões até 2031, a um CAGR de 7,34% durante o período de previsão (2026-2031). O crescimento está ancorado no rápido envelhecimento da população do país, na alta e crescente prevalência de doenças crônicas como diabetes e DPOC, e em uma mudança de política que favorece a autoadministração em detrimento do atendimento hospitalar. A simplificação regulatória pela Agência Italiana de Medicamentos (AIFA) desde janeiro de 2024 encurtou os ciclos de aprovação para produtos inovadores, enquanto o investimento em tecnologias conectadas está melhorando a adesão e o monitoramento em tempo real. Ao mesmo tempo, farmácias especializadas e modelos de distribuição comunitária estão ampliando o acesso além dos grandes hospitais, acelerando a adoção em todo o mercado de dispositivos de administração de medicamentos na Itália.

Principais Conclusões do Relatório

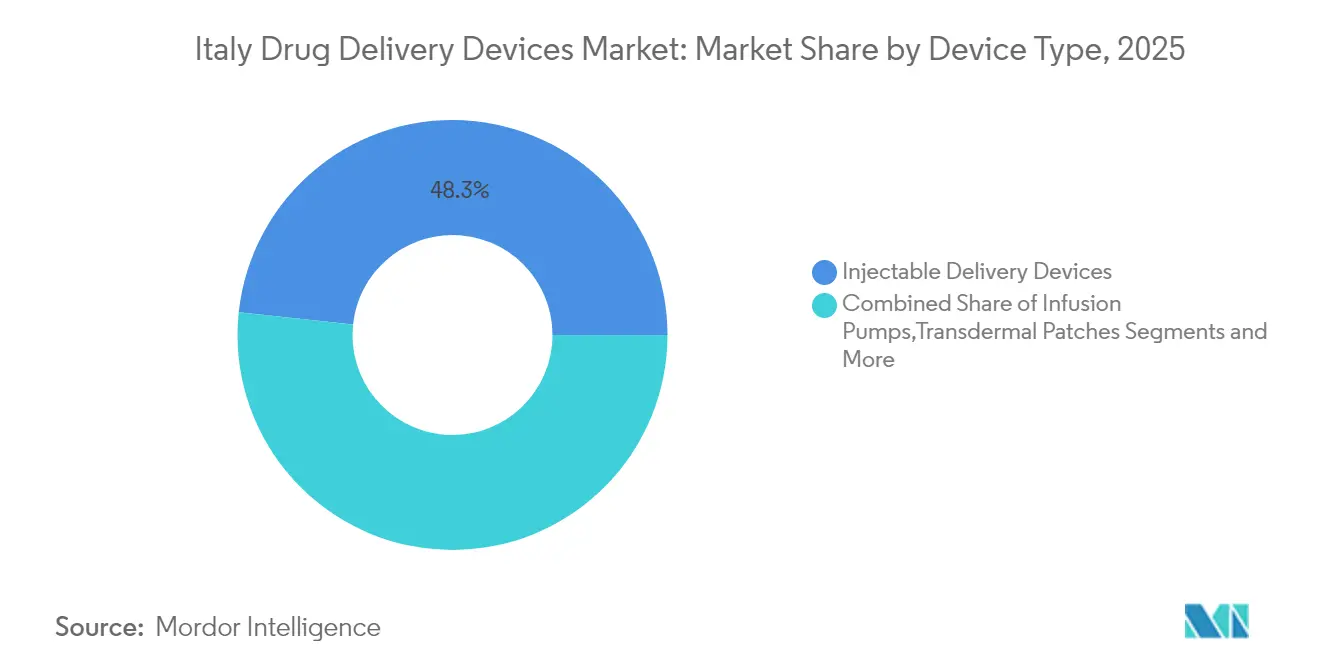

- Por tipo de dispositivo, os dispositivos injetáveis detinham 48,31% da participação do mercado de dispositivos de administração de medicamentos na Itália em 2025, enquanto os sistemas implantáveis devem expandir-se a um CAGR de 8,79% até 2031.

- Por via de administração, os injetáveis representaram 60,78% do tamanho do mercado de dispositivos de administração de medicamentos na Itália em 2025, enquanto as vias de inalação avançam a um CAGR de 8,21% até 2031.

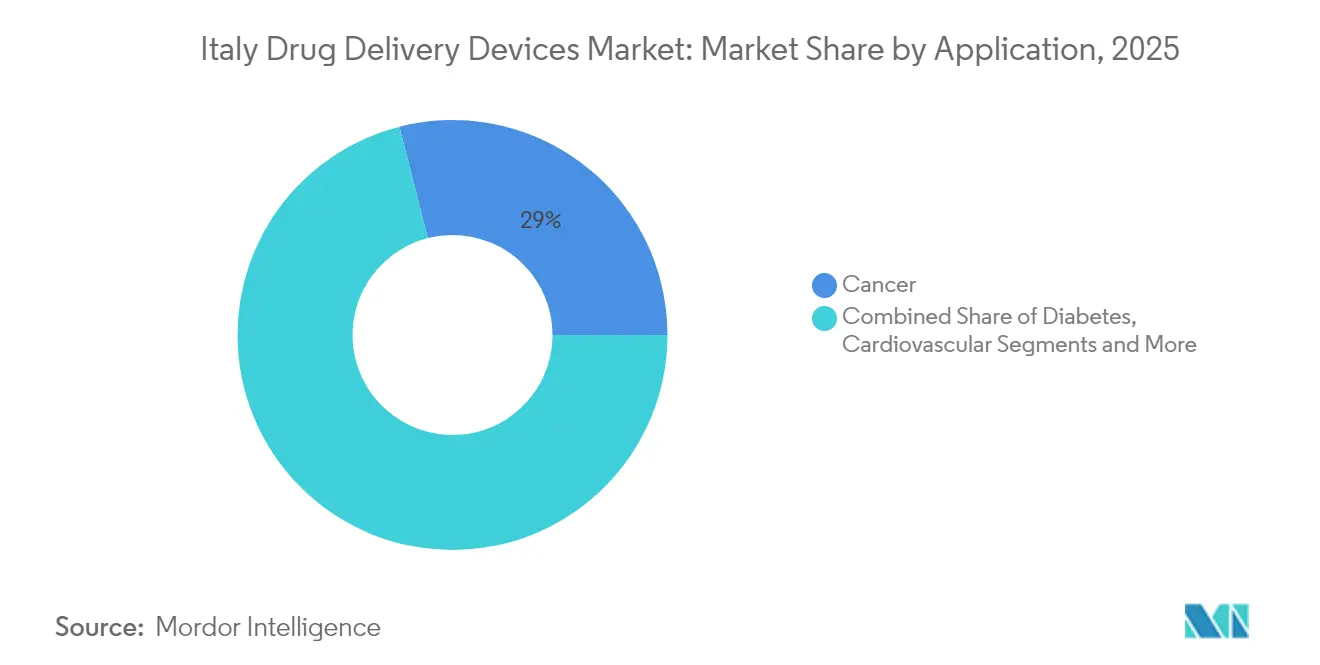

- Por aplicação, o gerenciamento do diabetes liderou com 30,12% de participação no mercado de dispositivos de administração de medicamentos na Itália em 2025; as aplicações em oncologia devem crescer a um CAGR de 8,66% até 2031.

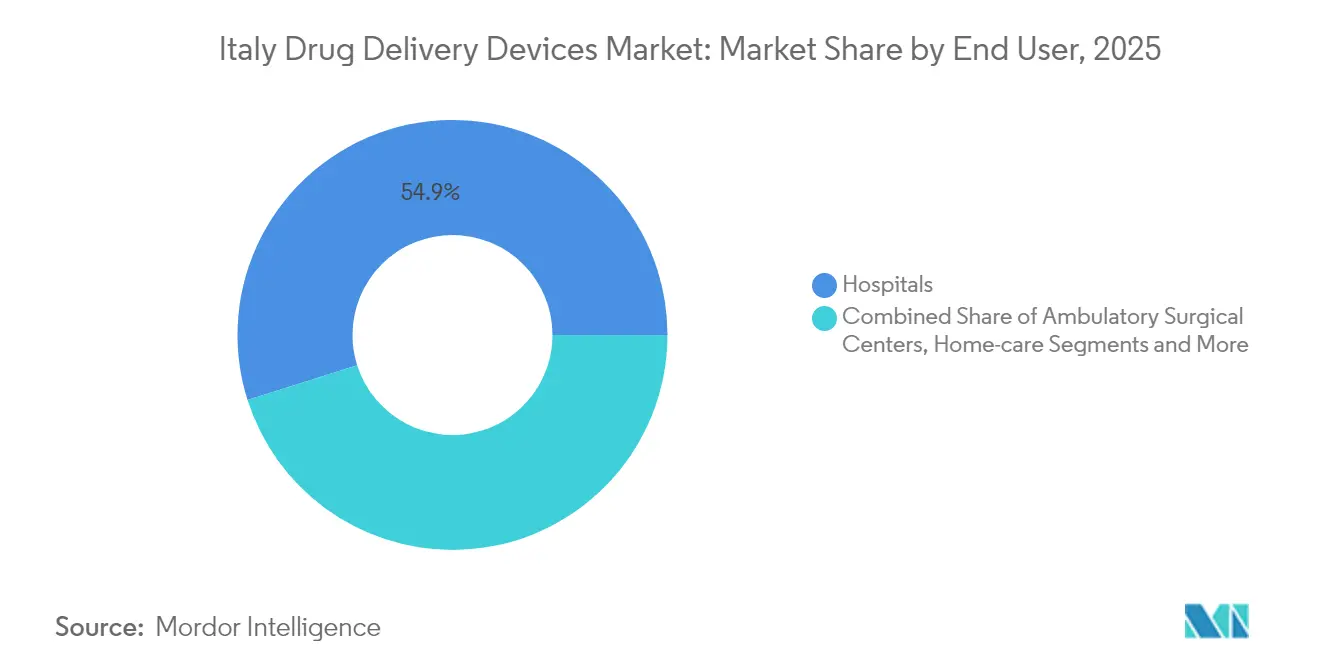

- Por usuário final, os hospitais capturaram 54,88% da participação do mercado de dispositivos de administração de medicamentos na Itália em 2025, enquanto os ambientes de cuidados domiciliares devem expandir-se a um CAGR de 9,84% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Administração de Medicamentos na Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de canetas injetáveis pré-preenchidas | +1.8% | Nacional, maior adoção na Lombardia, Vêneto, Emília-Romanha | Médio prazo (2–4 anos) |

| Expansão de farmácias especializadas impulsionando a autoadministração de biológicos | +1.5% | Centros urbanos (Milão, Roma, Bolonha, Florença) | Médio prazo (2–4 anos) |

| Avanço tecnológico e adoção de dispositivos inteligentes e conectados | +1.2% | Nacional, adoção antecipada em centros de biotecnologia metropolitanos | Longo prazo (≥ 4 anos) |

| Alta carga de doenças crônicas e envelhecimento da população | +1.0% | Nacional, impacto mais acentuado em Marche, Ligúria, Úmbria | Longo prazo (≥ 4 anos) |

| Expansão dos cuidados domiciliares e da autoadministração | +0.8% | Regiões Norte e Central crescem mais rapidamente | Médio prazo (2–4 anos) |

| Suporte de reembolso para canetas biossimilares e formatos pré-preenchidos | +0.7% | Nacional, sujeito a variação regional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Canetas Injetáveis Pré-Preenchidas

A demanda por agulhas mais curtas de 4 mm e calibre 32 G está aumentando porque reduzem o trauma tecidual e melhoram a adesão, uma prioridade destacada pelas diretrizes nacionais da Sociedade Italiana de Metabolismo e Obesidade (SIMDO).[1]MDPI, "Diretrizes para Agulhas de Canetas Injetáveis," mdpi.com As canetas conectadas de próxima geração registram automaticamente os dados de dosagem e sincronizam com aplicativos para smartphones, fechando lacunas de informação no cuidado do diabetes. No entanto, a adoção permanece desigual devido ao treinamento limitado dos profissionais de saúde, deixando espaço para programas direcionados de educação e demonstração de valor.

Expansão de Farmácias Especializadas Impulsionando a Autoadministração de Biológicos

A abordagem de distribuição descentralizada da Itália — fornecimento direto hospitalar (DD), distribuição em nome dos hospitais (DPC) e canais afiliados — ampliou o acesso dos pacientes a biológicos complexos fora dos centros terciários. Modelos analíticos pilotados durante a pandemia mostram potencial para redirecionar um maior volume de medicamentos por meio de pontos de venda comunitários, reduzindo o tempo de deslocamento e os gargalos hospitalares enquanto mantém o controle de custos.

Avanço Tecnológico e Adoção Crescente de Dispositivos de Administração de Medicamentos Inteligentes e Conectados

A saúde digital é apoiada por EUR 1,6 bilhão em recursos do Plano Nacional de Recuperação e Resiliência, acelerando a implantação de sistemas automatizados de administração de insulina que combinam bombas com monitoramento contínuo de glicose. Evidências clínicas mostram maior tempo no intervalo alvo e menores taxas de hipoglicemia, validando seu papel no mercado de dispositivos de administração de medicamentos na Itália.

Alta Carga de Doenças Crônicas e Envelhecimento da População

Mais de um quarto dos residentes em várias regiões já têm mais de 65 anos. Análises de bancos de dados administrativos confirmam a escalada da prevalência de doenças neurodegenerativas e metabólicas, impulsionando os gastos farmacêuticos em 6,0% em 2024 e intensificando a demanda por modalidades de administração confiáveis a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de conformidade com plásticos de uso único e mandatos ESG mais amplos | −1.2% | Maior impacto nos centros de fabricação do Norte da Itália | Médio prazo (2–4 anos) |

| Preocupações com segurança e lesões por picada de agulha | −0.8% | Nacional, especialmente em ambientes clínicos e de cuidados domiciliares | Curto prazo (≤ 2 anos) |

| Alto custo de desenvolvimento e fabricação | −0.7% | Em todos os participantes do mercado | Longo prazo (≥ 4 anos) |

| Relutância cultural em relação à autoinjeção impactando a adesão | −0.6% | Mais pronunciado nas regiões do Sul e áreas rurais | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovação Lenta de Reembolso

O tempo médio de reembolso para produtos órfãos permanece em 413 dias, muito acima da meta estatutária de 100 dias, retardando a implantação de dispositivos avançados de administração de medicamentos.[2]Federação Europeia de Indústrias e Associações Farmacêuticas, "Causas Raiz da Indisponibilidade e Atraso," efpia.eu O acompanhamento regional pode adicionar entre 1 dia e 773 dias antes que os produtos cheguem aos pacientes, criando uma pronunciada desigualdade territorial.

Alto Custo de Desenvolvimento e Fabricação

Os regulamentos MDR e voltados para IA exigem dossiês técnicos mais rigorosos, aumentando os gastos e os prazos pré-mercado. A compilação de dossiês no formato do Documento Técnico Comum, somada à dupla avaliação científica nacional e da UE, acrescenta maior complexidade.[3]Agência Italiana de Medicamentos, "Autorização de Medicamentos," aifa.gov.it

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dispositivos Injetáveis Lideram Enquanto os Implantáveis Avançam Rapidamente

Os formatos injetáveis geraram 48,31% da participação do mercado de dispositivos de administração de medicamentos na Itália em 2025, devido ao seu papel estabelecido nos regimes de terapia para diabetes e doenças autoimunes. O refinamento contínuo — como agulhas de caneta de insulina de 4 mm e calibre 32 G — melhora a tolerabilidade e mantém a ampla base de usuários do segmento. Os biológicos de alta viscosidade também se beneficiam de seringas de vidro projetadas para superior resistência à quebra. Em paralelo, os implantáveis devem registrar um CAGR de 8,79% até 2031, marcando a trajetória mais rápida dentro do mercado de dispositivos de administração de medicamentos na Itália. Avanços como matrizes de álcool polivinílico impressas em 3D carregadas com Rosa de Bengala permitem a liberação sustentada de medicamentos anticancerígenos por até 90 dias. Os dispositivos de inalação estão migrando para propelentes de baixo potencial de aquecimento global, enquanto as plataformas transdérmicas, oculares e nasais se beneficiam de novos polímeros que prolongam o tempo de residência. Coletivamente, essas inovações reforçam a expansão de longo prazo do tamanho do mercado de dispositivos de administração de medicamentos na Itália no nível de modalidade.

Por Via de Administração: Dominância dos Injetáveis Encontra Inovação na Inalação

Os injetáveis representaram 60,78% do tamanho do mercado de dispositivos de administração de medicamentos na Itália em 2025, sustentados por protocolos clínicos consolidados e pela aceleração dos sistemas automatizados de administração de insulina que conectam bombas a monitores contínuos de glicose. Algoritmos inteligentes aumentam o tempo no intervalo alvo e aliviam o ônus das frequentes decisões de dosagem. As vias de inalação, expandindo-se a um CAGR de 8,21%, são impulsionadas por inaladores de dose medida pressurizada (pMDI) de combinação tripla que utilizam o novo propelente HFA-152a, que iguala a eficácia dos produtos legados enquanto reduz o potencial de aquecimento global em 90%. As abordagens transdérmica, bucal, ocular e nasal se beneficiam de matrizes de microagulhas e géis mucoadesivos que aumentam a biodisponibilidade, mas enfrentam desafios de esterilidade e estabilidade.

Por Aplicação: Gerenciamento do Diabetes Lidera Enquanto a Oncologia Acelera

As aplicações em diabetes devem crescer a um CAGR de 7,62% no mercado de dispositivos de administração de medicamentos na Itália, refletindo a alta prevalência da doença e a migração para canetas habilitadas com Bluetooth que registram cada evento de administração. A oncologia registrou 28,97% do mercado de dispositivos de administração de medicamentos na Itália, aproveitando nanocarreadores capazes de atravessar a barreira hematoencefálica para administrar quimioterápicos diretamente nos sítios tumorais. Os usos cardiovasculares se baseiam em stents farmacológicos mais recentes, enquanto a terapia de doenças infecciosas está adotando injetáveis de longa ação que mantêm níveis terapêuticos por meses. As indicações respiratórias e neurológicas completam o portfólio, cada uma se beneficiando de ajustes de formulação que prolongam os intervalos de dosagem.

Por Usuário Final: Hospitais Mantêm Liderança Enquanto os Ambientes de Cuidados Domiciliares Aceleram

Os hospitais retiveram 54,88% da participação do mercado de dispositivos de administração de medicamentos na Itália em 2025, graças à sua capacidade centralizada de administrar biológicos complexos e gerenciar eventos agudos. No entanto, a participação está gradualmente diminuindo à medida que as reformas promovem cadeias de suprimentos descentralizadas. A Distribuição Direta por meio de hospitais coexiste com a Distribuição por Farmácias Comunitárias em Nome dos Hospitais, um modelo híbrido validado durante a pandemia para manter a continuidade do cuidado. Os ambientes de cuidados domiciliares estão preparados para um CAGR de 9,84%, impulsionados pelo endosso dos pagadores para bombas de infusão ambulatoriais e monitoramento remoto. Estudos sobre erros de medicação em cuidados domiciliares enquadram a necessidade de plataformas digitais integradas que conciliem prescrições e apoiem as equipes de enfermagem. Centros cirúrgicos ambulatoriais e clínicas especializadas também estão aumentando a adoção de injetores vestíveis de uso único, citando melhor rendimento e satisfação do paciente.

Análise Geográfica

O Norte da Itália — Lombardia, Vêneto e Emília-Romanha — comanda coletivamente cerca de 44,60% do total de vendas de 2025 no mercado de dispositivos de administração de medicamentos na Itália. A alta renda per capita e as densas redes hospitalares sustentam a adoção antecipada, enquanto a indústria local, exemplificada pelo Centro de Excelência em Biotecnologia da Chiesi de EUR 400 milhões em Parma, acelera a transferência de tecnologia e a velocidade da cadeia de suprimentos. A Lombardia sozinha contribui com cerca de 20% da receita nacional, apoiada pelo reembolso regional que favorece injetores de uso domiciliar e inaladores conectados.

As regiões centrais, principalmente Lácio e Toscana, respondem por cerca de 30,20% dos gastos. Elas abrigam importantes centros acadêmicos e infraestrutura de ensaios clínicos, amplificando a difusão de inovações. A Menarini Diagnostics, sediada em Florença, em parceria com a Innovation Zed, distribui tampas de caneta prontas para conectividade em toda a Europa, destacando a orientação exportadora da zona. As métricas de tempo até o paciente permanecem desiguais: algumas autoridades de saúde locais aprovam novos dispositivos em semanas, enquanto outras estendem os prazos além de um ano, adicionando complexidade à implantação no mercado.

O Sul da Itália e as ilhas compreendem os 25,20% restantes da participação, limitados pela menor capacidade de saúde e pela aprovação de reembolso mais lenta. O recall de 2022 de um monitor contínuo de glicose impreciso na Campânia ilustra lacunas de garantia de qualidade que podem minar a confiança. Para reduzir as disparidades, programas piloto estão integrando teleconsultas com farmácias comunitárias, permitindo a titulação remota de insulina e inaladores para DPOC.

Panorama regulatório

A Itália regula os dispositivos de administração de medicamentos principalmente no âmbito do Regulamento (UE) 2017/745 relativo a Dispositivos Médicos (MDR), com supervisão nacional liderada pelo Ministero della Salute como Autoridade Competente nos termos do D.Lgs. 137/2022. Para combinações medicamento-dispositivo em que um dispositivo incorpora uma substância medicinal auxiliar, o processo de consulta ao Organismo Notificado exige um parecer científico da AIFA sobre a substância, o que adiciona uma etapa definida de interface com medicamentos aos dossiês técnicos de Classe III.

Além da marcação CE, a entrada no mercado também exige o registro nacional no Repertorio dei Dispositivi Medici (BD/RDM), gerido pelo Ministério da Saúde, vinculando a rastreabilidade e os relatórios de vigilância à base de dados nacional. Uma atualização notável é a adoção da Classificazione italiana dei dispositivi medici (CID), publicada em fevereiro de 2026 e em vigor a partir de 1º de janeiro de 2026, abrangendo dispositivos médicos, IVDs e produtos do Anexo XVI ao abrigo do MDR, com implicações para a codificação, o alinhamento de classificação e os fluxos de trabalho administrativos de fabricantes e distribuidores.

Análise da cadeia de valor

A cadeia de valor vai desde o fornecimento de componentes e materiais (vidro, elastômeros, polímeros, agulhas e eletrônicos para conectividade) até a engenharia e montagem de dispositivos (canetas, autoinjetores, inaladores, sistemas de infusão). Para formatos pré-cheios, passa então pelo enchimento-acabamento estéril e embalagem, seguido por etapas de conformidade nacional, incluindo marcação CE sob o MDR, consulta à AIFA quando envolvida uma substância medicinal auxiliar, e registro no BD/RDM antes da distribuição comercial. A Itália apoia essa camada de fabricação com uma ampla base industrial de dispositivos (4.618 empresas e 133.627 funcionários, com as PMEs representando cerca de 94%), aliada a uma forte capacidade de fabricação farmacêutica e CDMO, viabilizando cartuchos, seringas pré-cheias e outros sistemas prontos para uso.

A distribuição comercial depende de hospitais e de vias geridas regionalmente, como a distribuição direta (DD) e a distribuição por conta de hospitais através de farmácias comunitárias (DPC), que influenciam a disponibilidade de dispositivos de autoadministração fora dos centros terciários. Os principais gargalos permanecem sendo a carga documental do MDR e a capacidade dos Organismos Notificados, enquanto as operações locais de embalagem e secundárias são reforçadas por investimentos em instalações, como a expansão da Adare Pharma Solutions em Pessano (Milão), anunciada em março de 2024, apoiando a formação de blister e o armazenamento de maior volume para produtos farmacêuticos associados a dispositivos.

Cenário Competitivo

A concentração do mercado é moderada. A BD ancora o setor com sua seringa pré-preenchível BD iDFill e a plataforma de vidro Neopak XtraFlow, ambas apresentadas na CPhI Milão 2024 como soluções de alta viscosidade que simplificam as operações de envase e acabamento. A expansão de 30% da capacidade da Berry Global em suas plantas de Osnago e Sirone reforçou o fornecimento de blisters e frascos para terapias de inalação, aumentando a resiliência contra picos de demanda.

A aquisição da instalação de envase e acabamento de Anagni pela Novo Nordisk melhora a integração vertical, permitindo a rápida ampliação de escala para injetores de análogos de GLP-1. O injetor de grande volume YpsoDose da Ypsomed e o dispositivo vestível Libertas da BD permanecem pontos focais para a inovação em autoadministração. Ensaios de preferência de pacientes mostram maior aceitação de formatos vestíveis quando a frequência de injeção cai abaixo de semanal, impulsionando os fabricantes em direção a formulações ultraconcentradas.

As alianças estratégicas estão se multiplicando: a colaboração Menarini-Innovation Zed estende uma tampa inteligente Bluetooth para canetas de insulina padrão a 44 mercados europeus, enquanto a Chiesi assinou acordos de fornecimento para propelentes de baixo potencial de aquecimento global que protegem sua franquia respiratória. Coletivamente, esses movimentos enfatizam a mudança do setor em direção a dispositivos conectados e ecologicamente responsáveis sem comprometer o desempenho terapêutico.

Líderes do Setor de Dispositivos de Administração de Medicamentos na Itália

Gerresheimer AG

BD (Becton, Dickinson and Company)

Ypsomed AG

Nemera

Terumo Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os investimentos em manufatura na Itália estão criando demanda por componentes de contenção e administração prontos para uso, alinhados com a mudança em direção a biológicos e formatos de autoadministração de alto volume. O Stevanato Group inaugurou uma planta em Cisterna di Latina para seringas e cartuchos EZ-fill pré-esterilizados (maio de 2024) e, em seguida, obteve um financiamento de 200 milhões de euros em julho de 2025 para financiar despesas de capital contínuas na Itália, apoiando o fornecimento local de sistemas pré-cheios usados em diabetes, GLP-1 e outras terapias crônicas.

Uma segunda área de oportunidade é a administração mais ecológica e digitalmente habilitada nas vias de cuidados respiratórios e injetáveis, em que o desempenho do dispositivo e as ferramentas de adesão estão cada vez mais integrados. A Chiesi anunciou um plano de investimento de 430 milhões de euros (2025-2030) para reformular sua unidade de Nerviano visando inaladores com mínima emissão de carbono, inaladores de pó seco e produtos biológicos estéreis, enquanto o financiamento nacional de saúde digital no âmbito do Plano Nacional de Recuperação e Resiliência (1,6 bilhão de euros citado no contexto do relatório) apoia a implantação de dispositivos conectados. Ao mesmo tempo, o caminho regulatório do MDR para dispositivos com substâncias medicinais auxiliares, incluindo o parecer científico obrigatório da AIFA e o registro no BD/RDM, favorece empresas capazes de industrializar a documentação em conformidade, a rastreabilidade e a captura de dados pós-comercialização em escala de lançamento.

Desenvolvimentos recentes do setor

- Junho de 2026: O Stevanato Group apresentou a Deora, uma plataforma de caneta injetora de dose fixa reutilizável voltada para terapias baseadas em incretinas no diabetes e no controle de peso. O lançamento amplia o panorama das plataformas de canetas injetoras para além dos designs de terapia única e apoia parceiros farmacêuticos que buscam dispositivos escaláveis e amigáveis ao paciente para indicações crônicas de alto volume.

- Julho de 2025: O Stevanato Group garantiu 200 milhões de euros em financiamento junto ao BNL BNP Paribas, à Cassa Depositi e Prestiti e ao Banco BPM para financiar despesas de capital contínuas na Itália e nos Estados Unidos. O financiamento apoia a expansão da capacidade para soluções de contenção e administração de medicamentos, reforçando a disponibilidade de fornecimento para formatos pré-cheios e programas associados de dispositivos de administração.

- Outubro de 2024: A Nemera lançou uma plataforma de autoinjetor reutilizável na CPhI Milan. O posicionamento de um sistema reutilizável em um mercado que enfrenta pressões de conformidade relacionadas a plásticos de uso único aumenta a opcionalidade para programas farmacêutico-dispositivo que precisam de alavancas de sustentabilidade sem abrir mão da conveniência do autoinjetor.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado abrange dispositivos de administração de medicamentos utilizados na Itália para administrar um medicamento terapêutico a pacientes por meio de vias de administração comuns, sendo medido como a receita gerada pelas vendas de dispositivos em USD.

Exclusões de escopo: excluímos cateteres apenas para diagnóstico, acessórios de manipulação e protótipos apenas para ensaios que não sejam comercialmente colocados no mercado na Itália.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos de Administração Injetável

- Dispositivos de Administração por Inalação

- Bombas de Infusão

- Adesivos Transdérmicos

- Sistemas de Administração de Medicamentos Implantáveis

- Inserções Oculares e Implantes de Administração Ocular

- Dispositivos de Administração Nasal e Bucal

- Por Via de Administração

- Injetável

- Inalação

- Transdérmica

- Mucosa Oral (Bucal e Sublingual)

- Ocular

- Nasal

- Por Aplicação

- Câncer

- Cardiovascular

- Diabetes

- Doenças Infecciosas

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Ambientes de Cuidados Domiciliares

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para mapear o contexto de demanda na Itália e ancorar o modelo a sinais observáveis de saúde e população. Fontes públicas, como publicações do Ministério da Saúde italiano, indicadores demográficos e de saúde do ISTAT, atualizações da AIFA sobre medicamentos reembolsados, as Estatísticas de Saúde da OCDE e periódicos científicos selecionados com revisão por pares, foram usadas para compreender os volumes de tratamento, as preferências por via de administração e as restrições à adoção.

Também revisamos registros de empresas, apresentações a investidores, rótulos de produtos e instruções de uso, além da imprensa médica de reputação, para verificar cruzadamente quais formatos de dispositivos estão sendo ativamente comercializados e como o uso está mudando em hospitais e no atendimento domiciliar. Quando necessário, uma assinatura paga de dados financeiros e inteligência empresarial, além de bases de dados de patentes, apoiou a normalização de receitas e verificações de consistência do pipeline de produtos. Esses exemplos não são exaustivos, e consultamos muitas outras fontes públicas e pagas para apoiar a coleta, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com distribuidores de dispositivos, equipes de compras hospitalares, farmacêuticos, partes interessadas em cuidados domiciliares e clínicos que regularmente prescrevem ou treinam pacientes no uso de dispositivos. Usamos as respostas desses participantes para confirmar quais vias de administração geram valor, testar os pressupostos de preço e mix, e preencher lacunas que a pesquisa documental não conseguiu explicar claramente.

A cobertura foi mantida específica para a Itália, e a amostra foi equilibrada entre fornecedores maiores e especialistas menores, para que o modelo não reaja excessivamente a um único canal ou ambiente de atendimento.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 13% | |

| Nível intermediário: 41% | Líderes funcionais/de unidade: 42% | |

| Players menores: 21% | Gerentes: 45% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói a demanda na Itália por uso de via de administração e populações tratadas, convertendo então essa demanda em valor de dispositivos usando ciclos de substituição típicos e preços médios de venda. Para manter os totais realistas, os resultados são corroborados com aproximações bottom-up seletivas, incluindo divisões de receita de fornecedores amostrados, verificações de canais de distribuição e uma verificação de consistência de PMV multiplicado pelo volume para os principais formatos de dispositivos.

O modelo é moldado por insumos como a carga de doenças crônicas ligada a terapias injetáveis e por inalação, a mudança em direção à autoadministração em casa, a frequência de reabastecimento e substituição de bombas e canetas, os níveis de utilização em ambientes de infusão hospitalar e ambulatorial, e a mudança de mix em direção a sistemas pré-cheios e adesivos. Quando um ponto de receita bottom-up está ausente para um dispositivo de nicho, usamos taxas de adoção por proxy de vias semelhantes e ajustamos posteriormente com base em feedback de especialistas.

As previsões usam análise de cenários apoiada por modelos de tendência de curto prazo, em que pressupostos como mudança no ambiente de atendimento, confiança no reembolso e atualizações do mix de produtos são testados sob estresse usando o feedback das entrevistas. A previsão final é então alinhada a restrições práticas na capacidade de treinamento e na adesão do paciente, que tendem a limitar a adoção de curto prazo na Itália.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, como volumes de terapia, lógica de substituição de dispositivos e faixas de preço observadas coletadas durante discussões com canais. Se um segmento cresce mais rápido do que seu fator de demanda, investigamos a variação, revisamos os pressupostos e recontatamos os respondentes relevantes para confirmar se um evento pontual ou uma mudança estrutural está impulsionando o padrão.

Antes da aprovação final, o modelo é revisado em etapas por outro analista, que verifica fórmulas, unidades e movimentos ano a ano, seguido por uma verificação final de razoabilidade entre vias e ambientes de atendimento. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças de reembolso, grandes lançamentos de produtos ou restrições de fornecimento. Pouco antes da entrega, é realizada uma nova passagem de dados para que os clientes recebam uma visão atualizada.

Comparação do tamanho do mercado de dispositivos de administração de medicamentos na Itália da Mordor Intelligence com outras estimativas publicadas

Diferentes publicações podem apresentar números diferentes para o mercado italiano, mesmo quando usam rótulos semelhantes, porque o conjunto de dispositivos incluído, o momento e a lógica de conversão nem sempre são os mesmos. As diferenças geralmente decorrem de como as vias são agrupadas, se determinados suprimentos hospitalares adjacentes são contabilizados e de como os preços são tratados ao longo dos anos.

Algumas estimativas incorporam dispositivos de acesso hospitalar mais amplos e consumíveis relacionados que se situam próximos à administração por infusão e injetável. Na Mordor Intelligence, o valor é contabilizado apenas para dispositivos de administração de medicamentos regulados colocados no mercado italiano em vias como injetável, inalação, transdérmica, transmucosa, ocular, implantável e infusão, ficando de fora cateteres de diagnóstico, acessórios de manipulação e protótipos apenas para ensaios.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,52 bilhões de USD (2025) | |

| Empresa Global de Consultoria A | 2,95 bilhões de USD (2023) | Utiliza um ano-base anterior e uma cesta contabilizada mais estreita na prática, o que pode subestimar sistemas pré-cheios mais novos e formatos de administração vestíveis que se expandiram após 2023. |

| Plataforma de Mercado B | 8,09 bilhões de USD (2030) | Publica um valor de ano de previsão posterior e aplica uma atualização de mix e uma curva de adoção mais rápidas, o que tende a elevar o total em comparação com uma construção de demanda vinculada à via, verificada em relação aos ciclos de substituição. |

A dispersão entre as fontes é explicada principalmente pela seleção do ano e pelo que é contabilizado como dispositivo de administração de medicamentos versus suprimento hospitalar adjacente. Ao manter o escopo vinculado a formatos de administração comercializados e ao verificar o crescimento em relação aos sinais de demanda por via, a estimativa permanece rastreável a pressupostos claros que podem ser revisados e atualizados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de administração de medicamentos na Itália?

Qual é o tamanho atual do mercado de dispositivos de administração de medicamentos na Itália?

Qual categoria de dispositivo lidera o mercado?

Os dispositivos injetáveis lideram com 48,31% de participação de mercado em 2025, devido ao seu uso generalizado em terapias para diabetes e doenças autoimunes

Por que os sistemas de administração de medicamentos implantáveis estão ganhando atenção?

Os implantáveis devem crescer a um CAGR de 8,79% até 2031 porque oferecem liberação sustentada e localizada que reduz a frequência de dosagem e melhora a adesão.

Como o reembolso regional afeta o acesso ao mercado?

Os prazos de reembolso variam de 1 dia a 773 dias após a aprovação nacional, criando diferenças regionais significativas na disponibilidade de dispositivos.

Qual é o papel dos dispositivos conectados no crescimento do mercado?

Canetas inteligentes, bombas e injetores vestíveis permitem a captura de dados em tempo real, aumentando a adesão e apoiando modelos de cuidado remoto que estão se expandindo em taxas de dois dígitos em toda a Itália.

Página atualizada pela última vez em: