Tamanho e Participação do Mercado de Dispositivos de Entrega de Insulina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 33.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.82% CAGR |

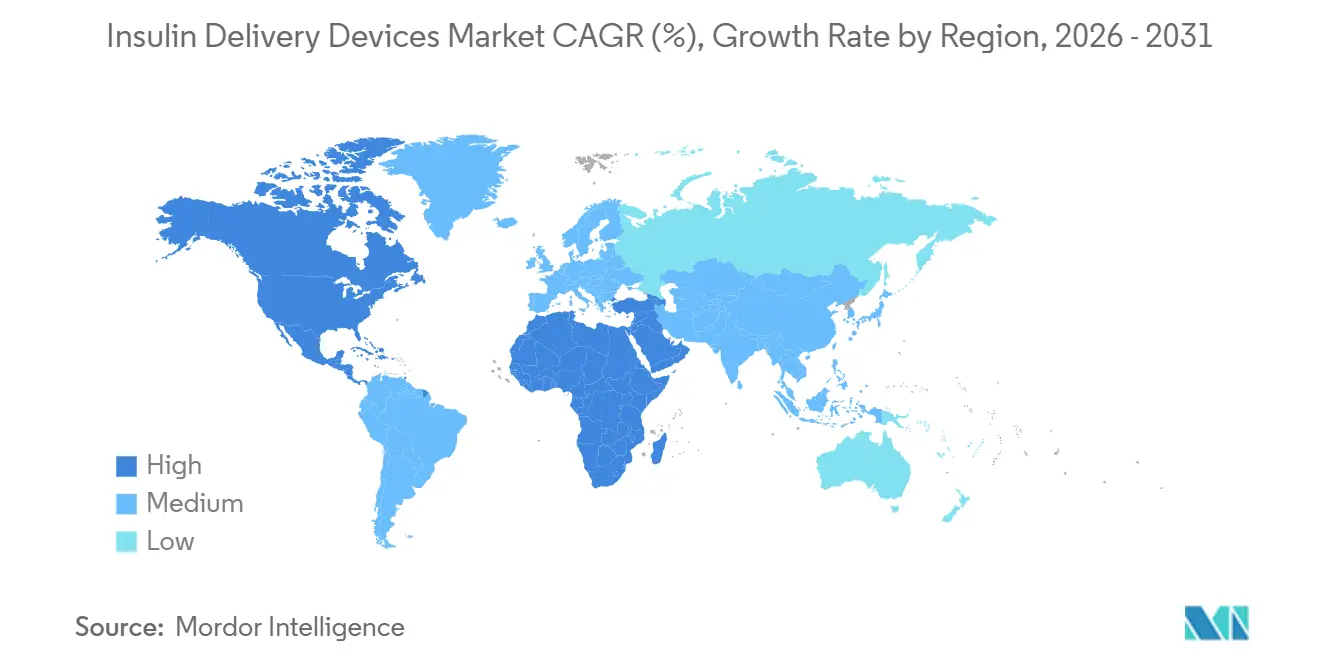

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

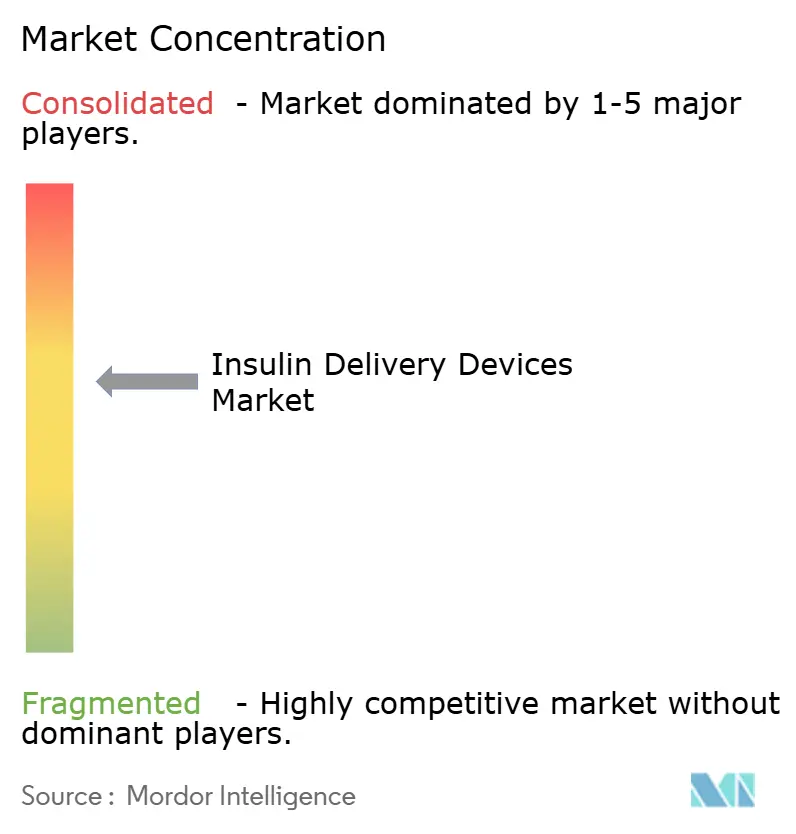

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Entrega de Insulina por Mordor Intelligence

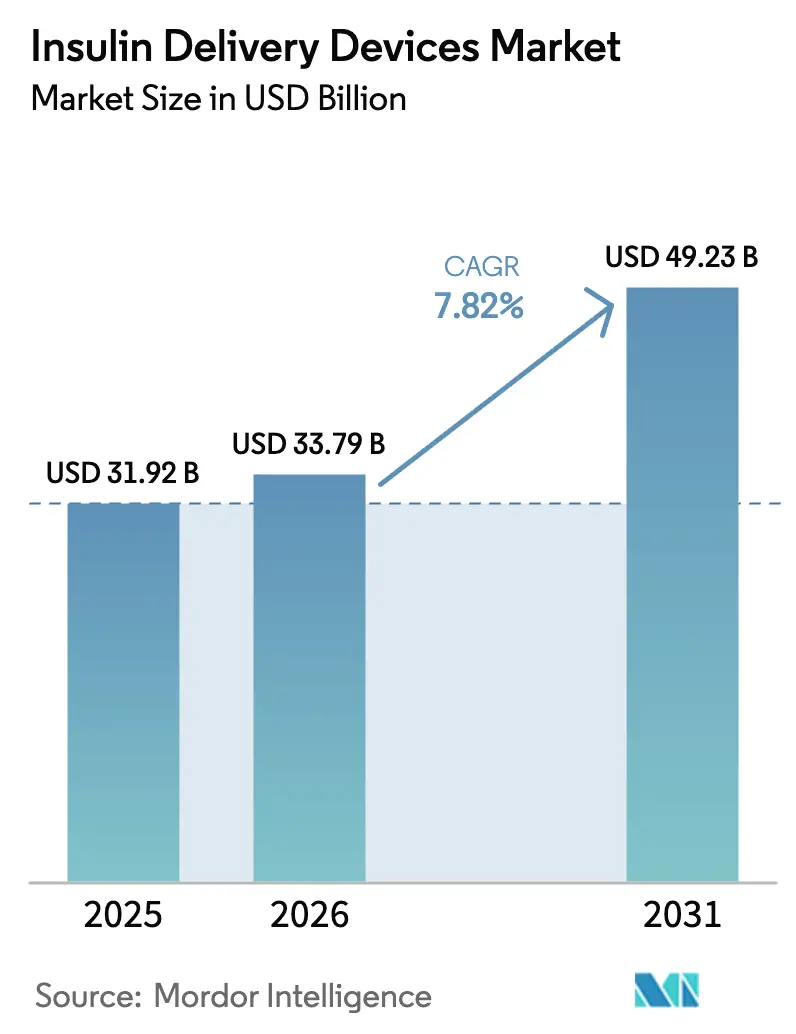

O tamanho do Mercado de Dispositivos de Entrega de Insulina deve aumentar de USD 31,92 bilhões em 2025 para USD 33,79 bilhões em 2026 e atingir USD 49,23 bilhões até 2031, crescendo a um CAGR de 7,82% entre 2026 e 2031.

A demanda está migrando das rotinas de frasco e seringa para plataformas automatizadas e conectadas que reduzem erros de dosagem, melhoram o tempo na faixa-alvo e aliviam o ônus diário da doença. As aprovações de sistemas de circuito fechado híbrido, o reembolso mais amplo para bombas de adesivo e canetas inteligentes, e a expansão dos seguros nacionais na China e na Índia estão acelerando os volumes unitários. As economias de renda média estão adotando bombas vestíveis de baixo custo a aproximadamente metade do preço dos líderes ocidentais, enquanto os pagadores em regiões de alta renda favorecem dispositivos que transmitem dados em tempo real. A segurança cibernética, a criptografia e a profundidade dos algoritmos agora diferenciam os líderes de mercado mais do que o design de hardware puro.

Principais Conclusões do Relatório

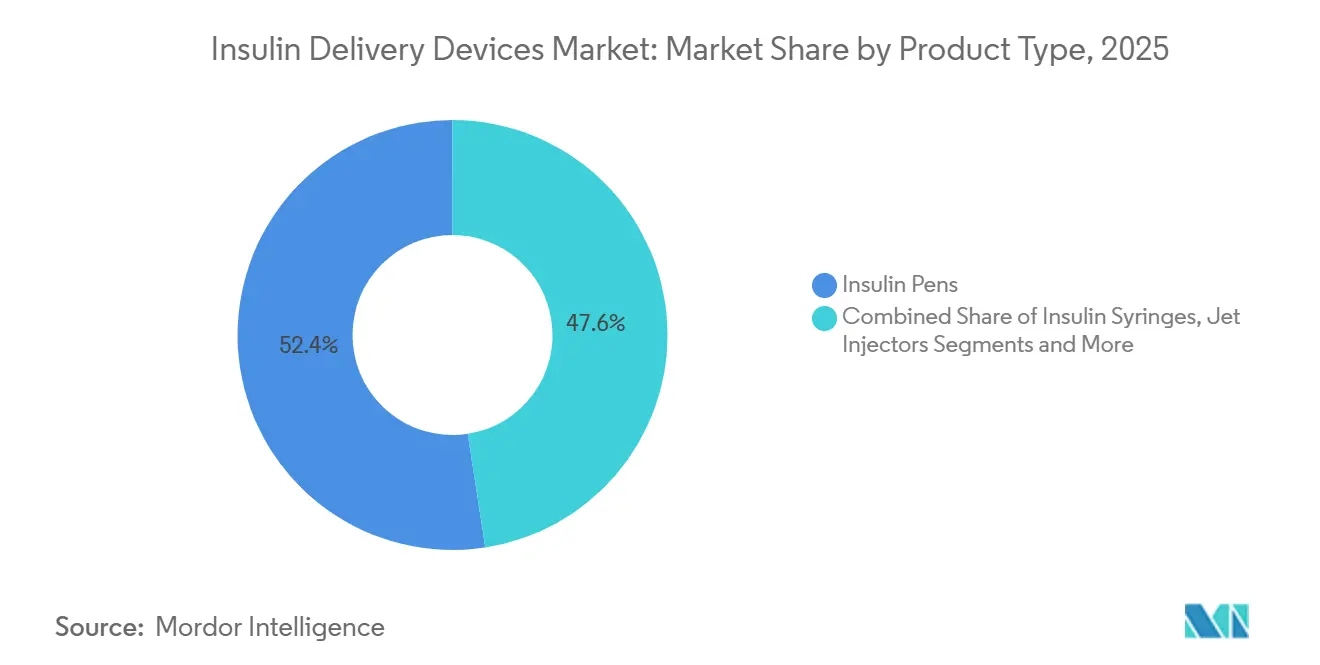

- Por tipo de produto, as canetas de insulina lideraram com 52,44% da participação do mercado de dispositivos de entrega de insulina em 2025, enquanto as bombas de insulina estão projetadas para crescer a um CAGR de 11,33% até 2031.

- Por tecnologia, o hardware não conectado representou 71,45% da receita de 2025, enquanto os dispositivos conectados devem se expandir a um CAGR de 12,77% no mesmo período.

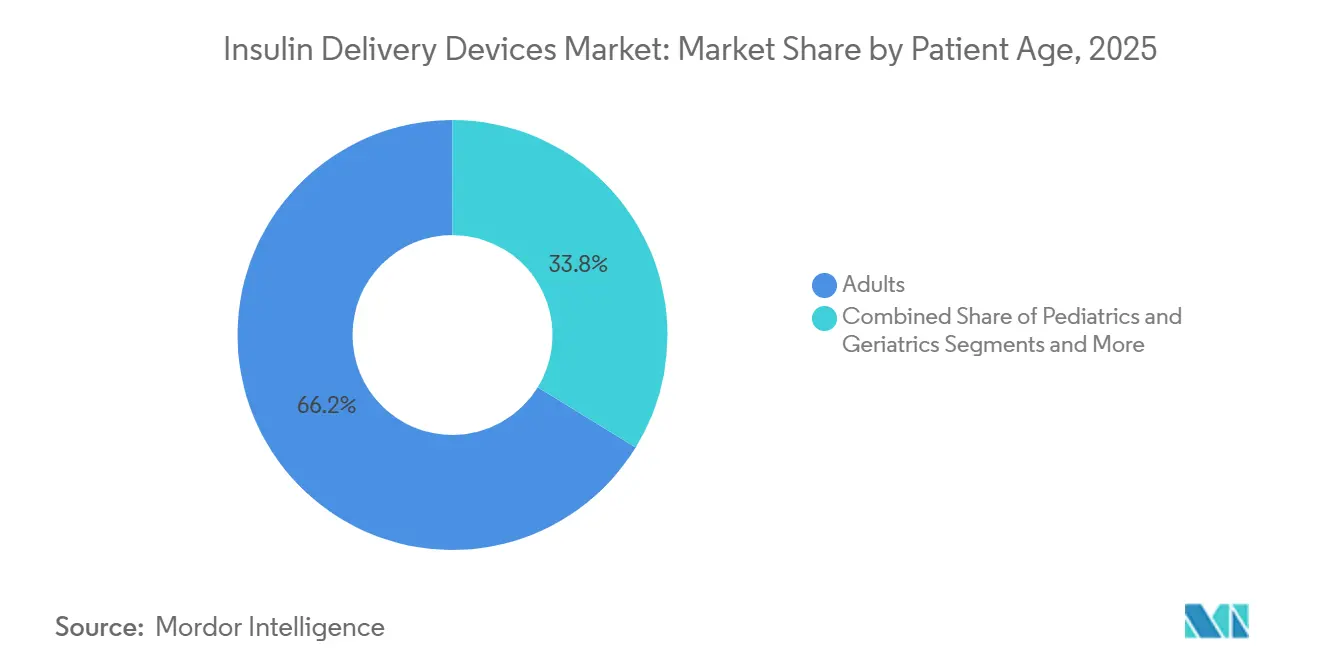

- Por faixa etária do paciente, os adultos detinham 66,24% das vendas de 2025, mas o segmento pediátrico avança a um CAGR de 9,34% até 2031.

- Por canal de distribuição, as farmácias de varejo capturaram 44,73% do faturamento de 2025, enquanto as farmácias online estão no caminho para um CAGR de 12,53% até 2031.

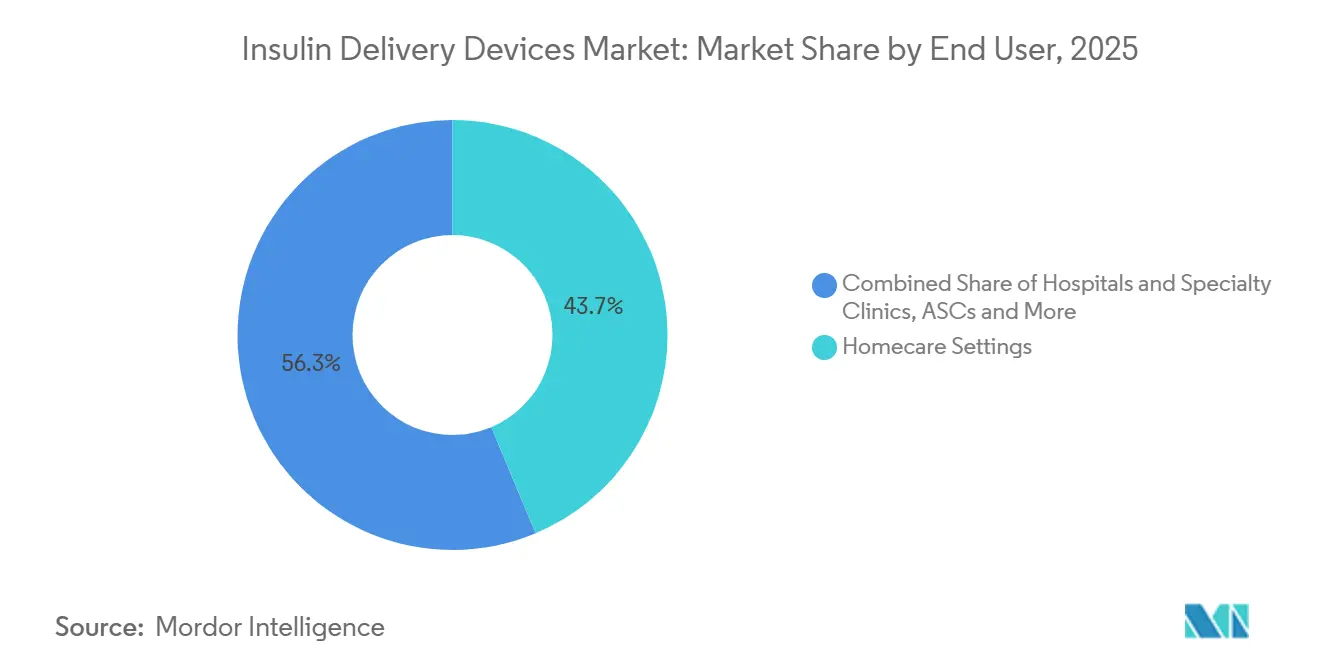

- Por usuário final, os ambientes de cuidados domiciliares representaram 43,67% da receita de 2025 e também são o segmento de crescimento mais rápido do mercado, crescendo a um CAGR de 10,45% ao longo do horizonte de previsão.

- Por geografia, a América do Norte comandou 38,55% da receita de 2025, enquanto a Ásia-Pacífico deve registrar o maior crescimento regional a um CAGR de 9,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Dispositivos de Administração de Insulina*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência do Diabetes e Diagnóstico Mais Precoce | +1.5% | Global, maior crescimento absoluto na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Tendência para Autoadministração Conveniente e Minimamente Invasiva | +1.2% | América do Norte e Europa lideram; Ásia-Pacífico em aceleração | Médio prazo (2-4 anos) |

| Expansão do Reembolso para Cartuchos de Caneta e Bombas de Adesivo | +1.0% | América do Norte, Europa, seleção da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida Adoção de Canetas "Inteligentes" Conectadas e Tampas Complementares | +1.3% | América do Norte, Europa Ocidental, áreas urbanas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento das Coformulações de GLP-1/Insulina que Exigem Redesenho de Dispositivos | +0.8% | Global, tração inicial nos Estados Unidos e na União Europeia | Longo prazo (≥ 4 anos) |

| Surgimento de Bombas de Adesivo Chinesas de Baixo Custo | +0.7% | China, Índia, Sudeste Asiático; expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência do Diabetes e Diagnóstico Mais Precoce

A prevalência global do diabetes continua a crescer, mas a mudança mais significativa é o intervalo mais curto entre o início dos sintomas e o diagnóstico confirmado.[1] Federação Internacional de Diabetes, "Atlas do Diabetes da FID, 10ª Edição," Federação Internacional de Diabetes, idf.org Os Estados Unidos agora recomendam o rastreamento de HbA1c para todos os adultos acima de 35 anos, ampliando o grupo para regimes basal-bolus que necessitam de dispositivos específicos.[2] Comissão Nacional de Saúde da China, "Aviso de Política de Rastreamento de Diabetes no Local de Trabalho, Janeiro de 2025," Comissão Nacional de Saúde, nhc.gov.cn A China tornou obrigatório o rastreamento no local de trabalho para funcionários com mais de 40 anos em janeiro de 2025, identificando milhões de adultos anteriormente não diagnosticados e impulsionando as primeiras compras de dispositivos. A Europa registrou um aumento de 3,4% na incidência de diabetes tipo 1 pediátrico em 2024, elevando a demanda por bombas simplificadas com reservatórios menores. Os fabricantes estão respondendo com tampas de caneta codificadas por cores e perfis basais predefinidos que reduzem a curva de aprendizado para novos usuários. O diagnóstico mais precoce, portanto, amplia a base instalada e direciona os pacientes para ferramentas conectadas que orientam a titulação de doses.

Rápida Adoção de Canetas "Inteligentes" Conectadas e Tampas Complementares

As canetas inteligentes que registram dados de dosagem via Bluetooth ou comunicação por campo próximo estão substituindo as canetas convencionais mais rapidamente do que o previsto há dois anos. A InPen da Companion Medical contabilizou 180.000 usuários ativos nos Estados Unidos em dezembro de 2025, ante 95.000 um ano antes.[3]Companion Medical, "Métricas de Usuários Ativos da InPen, Dezembro de 2025," Companion Medical, companionmedical.com Os Centros de Serviços Medicare e Medicaid reclassificaram as canetas inteligentes como equipamentos médicos duráveis em janeiro de 2025, reduzindo os gastos do próprio bolso para os usuários do Medicare Parte B. A Novo Nordisk enviou 1,2 milhão de unidades NovoPen 6 e Echo Plus em todo o mundo em 2025, garantindo 18% das vendas de canetas reutilizáveis. A Bigfoot Biomedical começou a enviar sua tampa inteligente Unity em março de 2025, criando um ponto de entrada de menor custo para pacientes hesitantes em adotar bombas. Os padrões IEEE 11073 atualizados, lançados em junho de 2025, agora exigem criptografia de ponta a ponta, aliviando as preocupações de privacidade das equipes de TI hospitalares.

Expansão do Reembolso para Cartuchos de Caneta e Bombas de Adesivo

O suporte dos pagadores se ampliou em 2024 e 2025. O Medicare removeu as barreiras de autorização prévia para bombas de adesivo em abril de 2024, abrindo cobertura total para o Omnipod 5 e sistemas similares. A Alemanha adicionou canetas conectadas ao seu catálogo de benefícios estatutários em janeiro de 2025 a EUR 120 por dispositivo, pagável a cada quatro anos. A França seguiu em março de 2025, financiando canetas inteligentes quando combinadas com monitores contínuos de glicose. Essas medidas reduzem os custos do próprio bolso, aceleram a adoção e encurtam os períodos de retorno do investimento para os fabricantes de dispositivos. As seguradoras comerciais nos Estados Unidos estão espelhando o Medicare para se manterem competitivas, elevando os tetos de cobertura e adotando hardware conectado que pode reduzir os custos de complicações a longo prazo.

Aumento das Coformulações de GLP-1/Insulina que Exigem Redesenho de Dispositivos

Os pipelines de medicamentos agora combinam agonistas de GLP-1 com insulina basal, exigindo redesenhos de cartuchos e reservatórios. A combinação de tirzepatida-insulina glargina da Lilly exige um cartucho maior de 3 mL para lidar com maior viscosidade. A caneta de icodec-semaglutida da Novo Nordisk provavelmente precisará de uma agulha de calibre mais largo, uma troca que pode moderar a adoção entre adultos com aversão a agulhas. A Sanofi está desenvolvendo um SoloStar de câmara dupla que mistura os compostos apenas no momento da injeção para preservar a estabilidade. Os fabricantes de bombas enfrentam tarefas semelhantes: a Medtronic está revestindo os reservatórios para evitar a agregação de proteínas ao longo de um ciclo de uso de três dias. Esses projetos atrasam os lançamentos em aproximadamente um ano, mas continuam sendo essenciais porque a terapia combinada está avançando para o status de primeira linha.

Análise de Impacto das Restrições do Mercado de Dispositivos de Administração de Insulina*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Médios de Venda Elevados dos Dispositivos em Comparação com Injeções | -0.9% | Ásia-Pacífico (excluindo o Japão), Oriente Médio e África, América do Sul | Médio prazo (2-4 anos) |

| Preocupações com Fobia a Agulhas e Erros do Usuário | -0.5% | Global, maior incidência em grupos pediátricos e geriátricos | Longo prazo (≥ 4 anos) |

| Riscos de Segurança Cibernética e Privacidade de Dados em Bombas Conectadas | -0.4% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Pressão na Cadeia de Suprimentos sobre Plásticos de Grau Médico e Cânulas | -0.3% | Global, aguda nos centros de resina asiáticos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Segurança Cibernética e Privacidade de Dados em Bombas Conectadas

As bombas conectadas movem dados de dosagem por meio de links Bluetooth de Baixa Energia e celulares, criando pontos de entrada para agentes maliciosos. A Agência de Alimentos e Medicamentos dos Estados Unidos alertou em abril de 2024 que certas bombas MiniMed poderiam ser acessadas sem fio se o firmware mais antigo permanecesse sem atualização. A Insulet corrigiu uma vulnerabilidade de ataque intermediário no Omnipod 5 em 72 horas após a descoberta em junho de 2025, ressaltando uma forte resposta a incidentes, mas destacando a exposição contínua. O Regulamento de Dispositivos Médicos da União Europeia agora exige um arquivo completo de risco de segurança cibernética nas avaliações de conformidade, adicionando até nove meses aos prazos de aprovação. Os hospitais exigem conformidade com a ISO 27001 antes de incluir bombas conectadas em formulários, um obstáculo para participantes menores sem equipes de segurança dedicadas. O risco persistente de manchetes pode desacelerar a adoção entre clínicas avessas ao risco e pacientes mais idosos.

Pressão Global na Cadeia de Suprimentos sobre Plásticos de Grau Médico e Cânulas

Os fabricantes de bombas dependem de policarbonato de grau médico e copolímeros de olefina cíclica. Um incêndio em 2024 em uma planta da Mitsubishi Chemical no Japão removeu 22% da produção global de copolímero de olefina cíclica, atrasando o lançamento de novas bombas em até seis meses. A BD enfrentou um atraso de 12 semanas para cânulas de aço no final de 2024 após uma greve de trabalhadores em Tijuana. Os preços do policarbonato subiram 14% em relação ao ano anterior em 2024, corroendo as margens brutas em 150 a 200 pontos base para os fabricantes de bombas. A Insulet reduziu a exposição ao obter cânulas de dupla fonte do Japão e das Filipinas. A Ypsomed está transferindo a moldagem de reservatórios para a Malásia para reduzir o custo por unidade em 20% até meados de 2026. A diversificação da cadeia de suprimentos ajuda, mas os choques de materiais continuam sendo um freio de curto prazo no crescimento do volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Dispositivos de Administração de Insulina

Por Tipo de Produto:

Bombas Superam Canetas Apesar da Base MenorAs canetas de insulina comandaram 52,44% da receita de 2025, mas as bombas devem crescer mais rapidamente, com um CAGR de 11,33% até 2031, à medida que os pagadores recompensam a dosagem automatizada que reduz as taxas de hipoglicemia. As canetas reutilizáveis representaram 60% das vendas de canetas, favorecidas em regiões com mandatos de reciclagem de cartuchos, enquanto as canetas descartáveis detinham os 40% restantes graças à conveniência em mercados com capacidade limitada de cadeia de frio. Dentro das bombas, os modelos com tubo ainda entregaram 55% do faturamento de bombas de 2025, mas os designs de adesivo estão avançando rapidamente porque evitam emaranhamentos de tubos e suportam uso discreto. A Insulet enviou 1,8 milhão de pods Omnipod 5 em 2025, um aumento de 38% em relação ao ano anterior. As bombas automatizadas de circuito fechado híbrido representaram 22% da participação de receita de 2025 e estão projetadas para atingir 45% até 2031. As seringas continuam a declinar a 3% ao ano e agora se situam principalmente em enfermarias hospitalares e regiões de baixa renda. Os injetores a jato sem agulha permanecem um nicho, abaixo de 2% da receita de 2025, limitados pelo alto custo inicial e pela operação desconhecida. A bomba Mobi da Tandem, 50% menor que a t:slim X2, entrou no mercado no final de 2024 e tem como alvo adolescentes que valorizam a discrição.

A Agência de Alimentos e Medicamentos dos Estados Unidos aprovou o Pâncreas Biônico iLet em maio de 2024, sinalizando confiança em algoritmos que requerem mínima intervenção do usuário. O MiniMed 780G da Medtronic, aprovado em agosto de 2024, ajusta as taxas basais até 288 vezes por dia e elimina grande parte do ônus da contagem de carboidratos. Fornecedores chineses como a Medtrum agora precificam kits iniciais pela metade dos níveis ocidentais, ampliando o acesso em economias de renda média. As canetas reutilizáveis se beneficiam do registro de doses baseado em NFC, enquanto as canetas descartáveis permanecem o padrão para regimes apenas basais em pacientes com diabetes tipo 2 que valorizam a simplicidade em detrimento da sustentabilidade. Os injetores a jato atraem adultos com fobia a agulhas, mas precisam de maior suporte dos pagadores para escalar.

Por Tecnologia/Conectividade:

Dispositivos com Bluetooth Reformulam o Monitoramento de AdesãoO hardware convencional ainda detinha 71,45% da receita de 2025, mas os dispositivos conectados crescerão a um CAGR de 12,77% até 2031, impulsionados pela política dos pagadores que classifica as canetas inteligentes como equipamentos duráveis. A InPen quase dobrou sua base de usuários ativos em um ano, confirmando a demanda por memória de doses vinculada às tendências do MCG. A t:slim X2 da Tandem e o Omnipod 5 da Insulet enviam dados basais e de bolus para painéis na nuvem, permitindo cuidados remotos e expandindo a adoção pediátrica. Após o IEEE 11073 adicionar mandatos de criptografia em junho de 2025, as equipes de TI hospitalares se tornaram mais receptivas às bombas conectadas.

Os mercados sensíveis ao custo ainda favorecem as canetas não conectadas, mas tampas complementares como a Bigfoot Unity fornecem uma ponte a preços mais baixos. As canetas conectadas da Novo Nordisk registraram 1,2 milhão de remessas globais em 2025, equivalente a 18% do volume de canetas reutilizáveis. À medida que a penetração de smartphones se amplia entre os idosos, a adoção de dispositivos conectados deve reduzir ainda mais a diferença. No entanto, as preocupações com privacidade e a necessidade de atualizar o firmware manterão um papel para os dispositivos convencionais ao longo da década.

Por Faixa Etária do Paciente:

Segmento Pediátrico Acelera com Aprovações de Circuito FechadoOs adultos impulsionaram 66,24% da receita de 2025, refletindo a escala do diabetes tipo 2, mas as vendas pediátricas estão crescendo mais rapidamente a um CAGR de 9,34%. O tamanho do mercado de dispositivos de entrega de insulina para pediatria aumentará à medida que os reguladores aprovarem bombas de circuito fechado para idades mais jovens. O Omnipod 5 alcançou crianças a partir de dois anos em março de 2025, respondendo às preocupações há muito mantidas pelos pais sobre tubos e hipoglicemia noturna. A Tandem estendeu a rotulagem do Control-IQ para idades a partir de seis anos em junho de 2024, reduzindo a HbA1c em 1,1 ponto percentual sem aumentar o risco de hipoglicemia.

O grupo geriátrico detinha 18% do faturamento de 2025 e avança a 6,8% ao ano, desacelerado pela menor confiança tecnológica e rendas fixas. O modo de bolus simplificado da Medtronic reduz as exigências de numeracia, auxiliando pacientes mais idosos. Os dados do T1D Exchange mostram que 42% das crianças recém-diagnosticadas nos Estados Unidos iniciaram com uma bomba em 2025, em comparação com 28% dois anos antes. A adoção entre adultos permanece moderada devido aos hábitos de injeção arraigados e ao menor engajamento digital.

Por Canal de Distribuição:

Farmácias Online Perturbam os Incumbentes do VarejoAs farmácias de varejo ainda forneceram 44,73% dos dispositivos em 2025, mas os canais online devem crescer mais rapidamente a um CAGR de 12,53%, à medida que a Amazon e a CVS expandem o atendimento digital. A Amazon lançou uma loja de diabetes em março de 2024 com entrega no dia seguinte para agulhas de caneta e conjuntos de infusão. A CVS adicionou entrega no mesmo dia para consumíveis de bomba em 47 áreas metropolitanas até meados de 2025. As farmácias hospitalares permanecem importantes nos cuidados agudos e representaram 28% do volume de 2025. As clínicas de diabetes combinaram vendas com educação, mas caíram para 12% da receita à medida que o onboarding virtual ganhou força.

A Walgreens anunciou o fechamento de 150 lojas em abril de 2025 após o fluxo de clientes para dispositivos migrar para o online. Os pontos de venda físicos ainda oferecem aconselhamento imediato, mas a telessaúde combinada com entrega rápida está reduzindo essa vantagem. Os players online se beneficiam de compras em volume e menor overhead, resultando em copagamentos mais baixos. Os hospitais estão sob pressão para prescrever dispositivos para uso domiciliar que se alinhem às rotinas domésticas dos pacientes, canalizando ainda mais as vendas para plataformas de varejo e online.

Por Usuário Final:

Ambientes de Cuidados Domiciliares Dominam à Medida que a Autoadministração se Torna PadrãoOs cuidados domiciliares geraram 43,67% do faturamento de 2025 e se expandirão a um CAGR de 10,45% até 2031, à medida que os pacientes preferem gerenciar a terapia em casa. Uma pesquisa de 2024 constatou que 78% dos usuários de bombas nos Estados Unidos preferem o autocuidado sem visitas clínicas de rotina. Hospitais e clínicas especializadas forneceram 38% da receita de 2025, ancorados em casos complexos como iniciações pediátricas. Os centros cirúrgicos ambulatoriais adicionaram 12% da receita e estão crescendo à medida que os procedimentos relacionados ao diabetes migram para o ambulatório.

O Medicare introduziu os códigos CPT 99457 e 99458 em janeiro de 2024, remunerando médicos pela revisão remota de dados de dispositivos, o que incentiva as prescrições de bombas conectadas. Os hospitais visam dar alta aos pacientes com o mesmo dispositivo que usarão em casa, promovendo a adoção de canetas ou bombas de adesivo. Os centros cirúrgicos agora dependem de monitores contínuos de glicose e bombas automatizadas para manter a glicose segura durante os procedimentos, reduzindo as taxas de infecção em 18%. A adoção nos cuidados domiciliares continuará à medida que as consultas de telessaúde substituírem as consultas presenciais.

Análise Geográfica

Mercado de Dispositivos de Administração de Insulina na América do Norte

Espera-se que a América do Norte registre o maior crescimento regional, com um CAGR de 9,05% até 2031, impulsionado pela alta penetração de bombas e ampla cobertura de reembolso. A decisão do Medicare em 2024 de cobrir bombas sem tubulação eliminou atrasos históricos na faixa etária acima de 65 anos. O Canadá adicionou canetas conectadas aos formulários provinciais em 2025, elevando as prescrições de canetas inteligentes em 52%. O sistema de seguridade social do México começou a financiar bombas de adesivo em fevereiro de 2025, embora restrições de fornecimento tenham limitado a adoção inicial. A penetração de bombas nos Estados Unidos em diabetes tipo 1 atingiu 63% em 2025; o crescimento agora se concentra em pacientes com diabetes tipo 2.

Mercado de Dispositivos de Administração de Insulina na Europa

A Europa deteve aproximadamente 28% do faturamento de 2025. A Alemanha financiou canetas conectadas a EUR 120 por unidade a partir de janeiro de 2025. A França reembolsa canetas inteligentes quando associadas a MCG, reduzindo os episódios de hipoglicemia em 28%. O Reino Unido assinou um contrato-quadro de GBP 180 milhões com Medtronic e Insulet em junho de 2024 para implantar 100.000 bombas de circuito fechado híbrido até 2026. O sul da Europa fica atrás devido ao reembolso irregular, enquanto o leste europeu ainda prefere canetas descartáveis. A aliança da Ypsomed com a Biocon está começando a mudar essa dinâmica.

Mercado de Dispositivos de Administração de Insulina na Ásia-Pacífico

A Ásia-Pacífico respondeu por 38,55% da receita de 2025, sustentada pela expansão do reembolso e pela rápida adoção de bombas de adesivo de menor custo. A China agora reembolsa até 70% do custo da bomba para trabalhadores urbanos, impulsionando 200.000 remessas da Medtrum em 2025. O piloto Ayushman Bharat da Índia cobre bombas em cinco estados, mas enfrenta escassez de médicos especialistas. O Japão aprovou a caneta com memória de dose da Terumo em abril de 2024 para atender 11 milhões de diabéticos que utilizam principalmente canetas. A Coreia do Sul adicionou sistemas de circuito fechado híbrido ao seu catálogo de seguros em agosto de 2024, impulsionando um crescimento de 41% nas bombas. O Sudeste Asiático ainda é predominantemente dependente de seringas, mas as farmácias on-line estão melhorando o acesso a canetas nas áreas urbanas.

Mercado de Dispositivos de Administração de Insulina no Oriente Médio, África e América do Sul

O Oriente Médio e África, somados à América do Sul, representaram cerca de 10% do faturamento de 2025. Os países do Golfo agora financiam bombas de adesivo para seus cidadãos, com a Arábia Saudita aprovando o reembolso em março de 2025. Os planos privados da África do Sul cobrem bombas, mas os pacientes do sistema público dependem de seringas. O Brasil iniciou um projeto-piloto de canetas em duas grandes cidades em meados de 2025, que poderá alcançar 16 milhões de usuários até 2028. A desvalorização cambial da Argentina elevou os preços de importação, forçando muitos pacientes a retornar ao uso de seringas. A África Subsaariana enfrenta lacunas na cadeia de frio que restringem a distribuição de cartuchos.

Panorama regulatório

Os dispositivos de administração de insulina são regulamentados como dispositivos médicos e, em muitos casos, como produtos combinados de medicamento-dispositivo, o que eleva as obrigações de controle de design, fatores humanos e pós-comercialização. Nos Estados Unidos, as bombas de insulina interoperáveis são regulamentadas como bombas de insulina ACE (21 CFR 880.5730, código de produto QFG), enquanto os controladores glicêmicos interoperáveis seguem controles especiais nos termos da 21 CFR 862.1356, reforçando a validação de software, conectividade e comunicação entre dispositivos usada em sistemas automatizados de administração de insulina. A FDA também fez a transição dos requisitos de qualidade por meio do Quality Management System Regulation (QMSR), com vigência a partir de 2 de fevereiro de 2026, alinhando as expectativas do sistema de qualidade de dispositivos com a ISO 13485 e elevando o padrão de conformidade para fabricantes e principais fornecedores que sustentam a distribuição global.

Na Europa, as combinações integrais de medicamento-dispositivo devem cumprir a legislação farmacêutica da UE e também atender aos Requisitos Gerais de Segurança e Desempenho do Regulamento de Dispositivos Médicos (MDR 2017/745), com o Artigo 117 vinculando o dossiê do medicamento a uma via de avaliação de conformidade do dispositivo. Em várias regiões, normas consensuais influenciam o design e a verificação de sistemas de injeção, sendo a ISO 11608-1:2022 comumente referenciada para precisão de dose e desempenho em sistemas de injeção baseados em agulha. Os controles de cibersegurança e software estão cada vez mais visíveis em ações regulatórias, com ações de campo relacionadas a software, como o recall de Classe 2 do aplicativo iOS do Omnipod 5 (iniciado em 2025), ilustrando como os ecossistemas conectados de administração de insulina enfrentam escrutínio contínuo de conformidade além das aprovações iniciais.

Análise da cadeia de valor

A cadeia de valor abrange materiais e componentes de precisão upstream (plásticos de grau médico, como policarbonato e copolímeros de olefina cíclica, cânulas/agulhas de aço, adesivos, eletrônicos e baterias para canetas e bombas conectadas), a fabricação de dispositivos midstream (moldagem, montagem, verificação de software e fabricação estéril/limpa para componentes de conjuntos de infusão) e canais downstream (farmácias hospitalares, de varejo e online, além de clínicas de diabetes). Para muitos fornecedores e OEMs, a integração do sistema de qualidade é fundamental, pois os dispositivos de administração de insulina são frequentemente regulamentados como produtos combinados ou sistemas interoperáveis, exigindo controles de design sincronizados, gestão de riscos e rastreabilidade em hardware, firmware, aplicativos e consumíveis.

A cadeia permaneceu sensível a choques de oferta em insumos críticos e capacidade qualificada. O contexto do relatório destaca disrupções de resina e cânulas em 2024 (incluindo um impacto na capacidade de copolímero de olefina cíclica e pedidos pendentes de cânulas), e os fabricantes responderam com duplicação de fontes de fornecimento e mudanças na presença regional, como a Insulet diversificando fontes de cânulas e a Ypsomed transferindo a moldagem de reservatórios para a Malásia para reduzir custos e melhorar a continuidade. No lado downstream, a expansão do reembolso e os códigos de monitoramento remoto aumentaram a importância operacional de distribuidores e do cumprimento digital de pedidos, com fabricantes de dispositivos apoiando integração, treinamento e serviços de dados em nuvem como parte do pacote comercial, em vez de tratar a distribuição como uma mera etapa logística.

Cenário Competitivo

As principais empresas incluem Novo Nordisk, Eli Lilly, Medtronic, Insulet e outras. O mercado é moderadamente concentrado. Novo Nordisk e Lilly dominam o segmento de canetas por meio da integração vertical de medicamento e dispositivo, realizando agrupamentos para garantir o status em formulários. O MiniMed 780G da Medtronic e o Omnipod 5 da Insulet ancoram o segmento de bombas, cada um se diferenciando por algoritmos e fator de forma. A Tandem está ganhando participação no segmento de bombas com seu sistema Control-IQ, que aumentou o tempo na faixa-alvo em 14% em comparação com dispositivos mais antigos em um ensaio de 2024.

Os participantes chineses, incluindo Medtrum e Jiangsu Delfu, praticam preços até 50% mais baixos. A Bigfoot Biomedical obteve aprovação da Agência de Alimentos e Medicamentos dos Estados Unidos em novembro de 2024 para sua tampa inteligente Unity e garantiu o reembolso do Medicare em abril de 2025, criando uma ponte entre canetas e bombas. A atividade de patentes sinaliza foco em software: a Medtronic registrou 14 pedidos em 2024 para algoritmos preditivos de glicose baixa, enquanto a Insulet registrou nove patentes para adesivos de uso prolongado.

A regulamentação está se tornando mais rigorosa. O Regulamento de Dispositivos Médicos da União Europeia, agora totalmente aplicado, adiciona arquivos de segurança cibernética à avaliação de conformidade e prolonga a entrada no mercado em seis a nove meses para empresas menores. Os fabricantes também enfrentam riscos na cadeia de suprimentos; estratégias de diversificação, como a planta da Ypsomed na Malásia, visam reduzir o custo da resina e garantir a continuidade do fornecimento. Apesar das maiores barreiras de entrada, há espaço em branco em telas amigáveis para idosos, injetores a jato e bombas híbridas que aceitam cartuchos de insulina de terceiros.

Líderes do Setor de Dispositivos de Entrega de Insulina

Novo Nordisk A/S

Ypsomed Holding Ag

Sanofi S.A.

Tandem Diabetes Care, Inc.

Insulet Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Dispositivos de Administração de Insulina

- Beckton Dickinson

- Bigfoot Biomedical

- Biocon

- CeQur Corporation

- Debiotech SA

- Eli Lilly and Company

- Roche

- Insulet

- Jiangsu Delfu Medical Device Co., Ltd.

- Medtronic

- Medtrum Technologies Inc.

- Nipro

- Novo Nordisk

- Owen Mumford

- Sanofi

- Sooil Development Co., Ltd.

- Tandem Diabetes Care

- Terumo

- Valeritas Holdings, Inc.

- Ypsomed

Oportunidades de mercado e perspectivas futuras

Diretrizes clínicas, reembolso e vias regulatórias estão reforçando uma mudança em direção à administração de insulina automatizada e conectada, criando espaço em branco para sistemas interoperáveis, fluxos de trabalho favoráveis aos cuidadores e atualizações de segurança desde a concepção que reduzem o tempo até a adoção nas listas de referência (formulários). Os American Diabetes Association 2026 Standards of Care designaram os sistemas automatizados de administração de insulina como a abordagem de administração preferida para pessoas com diabetes tipo 1 e diabetes tipo 2 tratada intensivamente com insulina, o que apoia uma adoção clínica mais ampla onde existe infraestrutura de cobertura e treinamento. A expansão regulatória e de rotulagem também amplia os segmentos endereçáveis: em junho de 2026, a Tandem Diabetes Care recebeu a cobertura da marcação CE para seus sistemas automatizados de administração de insulina em adultos com diabetes tipo 2 e para uso em diabetes tipo 1 durante a gravidez, enquanto as aprovações e classificações da FDA para bombas e controladores interoperáveis apoiam ecossistemas multifornecedores, em vez de pilhas fechadas de marca única.

A disponibilidade de fornecimento e a economia unitária permanecem uma área de oportunidade tangível, particularmente para bombas de adesivo (patch pumps) e seus consumíveis, onde a ampliação da fabricação pode aliviar gargalos e acelerar a contratação com pagadores. Em maio de 2026, a ViCentra iniciou a produção em escala comercial de consumíveis da bomba de adesivo Kaleido na Phillips Medisize, triplicando a capacidade para atender mais de 17.000 usuários, e em junho de 2026 a Novo Nordisk anunciou um investimento de 200 milhões de yuans em sua base em Tianjin, China, para expandir a fabricação de dispositivos de injeção e canetas de insulina. As transições de portfólio e os requisitos de reformulação em torno de terapias mais novas (incluindo combinações de GLP-1/insulina) também abrem demanda de curto prazo por cartuchos, agulhas e reservatórios redesenhados, favorecendo fabricantes que conseguem executar mudanças de dispositivos junto com documentação regulatória e atualizações de recursos digitais sem interrupções no fornecimento.

Desenvolvimentos Recentes do Setor no Mercado de Dispositivos de Administração de Insulina

- Julho de 2026: a Tandem Diabetes Care expandiu a compatibilidade da bomba de insulina t:slim X2 com o sensor Abbott FreeStyle Libre 3 Plus em cinco mercados internacionais (Reino Unido, Suíça, Suécia, Finlândia e Itália). A interoperabilidade mais ampla de sensores fortalece o ecossistema de administração automatizada de insulina da Tandem fora dos Estados Unidos e apoia as preferências de pagadores e clínicas por escolha do paciente entre plataformas de CGM.

- Abril de 2026: a Tandem Diabetes Care recebeu aprovação da FDA para a tecnologia de administração automatizada de insulina Control-IQ+ para uso em gravidez complicada por diabetes tipo 1, tanto no t:slim X2 quanto no Tandem Mobi. A aprovação estende a administração automatizada de insulina a uma população de maior acuidade, com metas glicêmicas distintas, reforçando a diferenciação liderada por algoritmos além do hardware da bomba.

- Abril de 2025: a Ypsomed assinou um acordo para vender seu negócio de cuidados com diabetes à TecMed AG por até CHF 420 milhões, com fechamento previsto para o segundo semestre de 2025. A alienação reformula a concorrência ao afastar a Ypsomed do negócio de bombas voltado ao consumidor e concentrar seu foco em sistemas de autoinjeção, enquanto usuários e parceiros de bombas existentes migram para um novo proprietário.

Mercado de Dispositivos de Administração de Insulina Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para esta metodologia, o mercado de dispositivos de administração de insulina abrange a receita gerada por dispositivos usados para administrar insulina a pessoas com diabetes, em hospitais, clínicas e uso domiciliar. Inclui o hardware do dispositivo e os principais consumíveis adquiridos para dosagem e administração de insulina.

Exclusões de escopo: excluímos os medicamentos à base de insulina e os sistemas de monitoramento de glicose (incluindo CGM e medidores de glicose no sangue) para que os valores permaneçam focados apenas na administração de insulina.

Visão geral da segmentação

- Por Tipo de Produto

- Canetas de Insulina

- Canetas Reutilizáveis

- Canetas Descartáveis

- Bombas de Insulina

- Bombas com Tubo

- Bombas de Adesivo/Vestíveis

- Sistemas Automatizados de Circuito Fechado Híbrido

- Seringas de Insulina

- Injetores sem Agulha

- Injetores a Jato

- Outros

- Canetas de Insulina

- Por Tecnologia/Conectividade

- Conectado (Bluetooth/NFC)

- Não Conectado/Convencional

- Por Faixa Etária do Paciente

- Pediatria (Menos de 18 anos)

- Adultos (Igual a ou Mais de 18 anos)

- Geriatria (≥65 anos)

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Clínicas e Centros de Diabetes

- Por Usuário Final

- Ambientes de Cuidados Domiciliares

- Hospitais e Clínicas Especializadas

- Centros Cirúrgicos Ambulatoriais

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura inicial do mercado e coletar pontos de referência objetivos que podem ser verificados ano após ano. Baseamo-nos em fontes públicas e oficiais, como a OMS e a IDF, para sinais de prevalência de diabetes, o CDC para o contexto de doenças e tratamento nos EUA, as estatísticas de saúde da OCDE como proxies de acesso a cuidados, e indicadores macroeconômicos do Banco Mundial para normalizar a acessibilidade e a capacidade de gastos entre países.

Também revisamos fontes como bases de dados de dispositivos da FDA dos EUA, resumos públicos relacionados ao EUDAMED, quando disponíveis, publicações de diretrizes clínicas e periódicos revisados por pares para padrões de adoção e terapia, além de relatórios corporativos e apresentações a investidores para pistas sobre o mix de produtos. Paralelamente, utilizamos assinaturas pagas para dados financeiros e inteligência corporativa, e bases de dados de patentes para acompanhar lançamentos de dispositivos e direção do pipeline. Essas fontes documentais são apenas ilustrativas, e também consultamos outras referências públicas para preencher lacunas e verificar cruzadamente as premissas.

Entrevistas primárias e pesquisas

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com fabricantes de dispositivos, distribuidores, partes interessadas de clínicas de diabetes e profissionais de compras e farmácia. Em seguida, fizemos acompanhamento com conversas com médicos e educadores em diabetes para confirmar o comportamento real de uso e ajustar as premissas sobre padrões de reabastecimento e substituição. Como este é um mercado global, as discussões abrangeram diferenças de demanda entre APAC, EMEA e Américas, e as premissas foram então refinadas para preços, cadência de reabastecimento e divisões de canal com base nos padrões mais repetíveis.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 18% | APAC: 44% |

| Nível médio: 54% | Líderes funcionais/de unidade: 29% | EMEA: 33% |

| Empresas menores: 20% | Gerentes: 53% | Américas: 23% |

Dimensionamento de mercado e previsão

A lógica de dimensionamento começa com uma reconstrução top-down do grupo de usuários de insulina tratados por região, que é então traduzida em demanda de dispositivos usando padrões de penetração e substituição. Para manter os totais realistas, os resultados foram corroborados com aproximações bottom-up seletivas, como verificações de ASP x volume amostradas para categorias-chave de dispositivos, e feedback de canal sobre o repasse de vendas anual. Onde as duas visões não se alinhavam, ajustamos os direcionadores e refizemos a reconciliação.

As entradas relevantes neste mercado incluíram a população tratada com insulina, as taxas de adoção de canetas versus bombas, a cadência de reabastecimento e substituição de consumíveis (por exemplo, agulhas, cartuchos e conjuntos de infusão), as faixas de preço médio de venda por canal, sinais de cobertura de reembolso e o ritmo de adoção de dispositivos inteligentes ou conectados. As previsões foram construídas usando análise de cenários apoiada por relações multivariadas simples, em que o crescimento da prevalência, a acessibilidade, a direção do reembolso e as mudanças no mix tecnológico foram os principais direcionadores discutidos nas chamadas primárias. Quando o detalhe por país era limitado, as lacunas foram tratadas usando países proxy com taxas de tratamento e faixas de preço semelhantes, seguido de uma etapa de normalização para evitar sobrestimar mercados menores.

Validação de dados e ciclo de atualização

A validação foi feita por meio de múltiplas verificações, de modo que os totais de mercado correspondam a sinais do mundo real difíceis de ignorar. Os resultados do modelo foram comparados com indicadores independentes, como tendências de prevalência de diabetes, sinais de adoção de bombas e canetas provenientes de canais clínicos, e níveis de gastos implícitos por paciente. Quaisquer valores discrepantes foram revisados antes da aprovação final.

Se uma variação parecesse relevante, as premissas eram reabertas e os respondentes primários eram recontatados para confirmar se se tratava de uma mudança de preço, uma mudança de canal ou uma mudança no mix entre tipos de dispositivos. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando um grande evento regulatório, uma mudança de reembolso ou o lançamento de um produto altera o comportamento da demanda. Antes da entrega, uma revisão final é realizada para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do mercado de dispositivos de administração de insulina da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos de administração de insulina costumam diferir porque as linhas de produtos incluídas nem sempre são as mesmas, e porque a lógica de precificação pode ser aplicada em diferentes pontos da cadeia de valor. O momento também importa, já que algumas estimativas usam anos-base mais antigos e depois projetam as taxas de crescimento para frente, o que pode gerar desvios quando o mix de dispositivos muda mais rápido do que o esperado.

Um fator comum de dispersão é se as agulhas para canetas, os conjuntos de infusão e os acessórios de bombas são totalmente contabilizados, e se as receitas são captadas no nível de saída de fábrica ou mais próximas do preço ao usuário final, o que altera o número mesmo que a demanda em unidades seja semelhante. Algumas estimativas externas também ancoram o crescimento principalmente à prevalência de diabetes e não reverificam totalmente a cadência de substituição e as mudanças de reembolso a cada ano. Em nossa leitura, a contagem mais restrita vem da exclusão das receitas de monitoramento de glicose e da limitação do escopo a dispositivos de administração de insulina e seus consumíveis diretos, o que é aplicado no modelo da Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 33,79 bilhões de USD (2026) | |

| Consultoria Global A | 17,71 bilhões de USD (2024) | Utiliza um ano-base diferente e comumente reporta valores no nível do fabricante, o que pode subestimar os totais quando as margens de canal e alguns efeitos de precificação de mercado final não são representados. |

| Editora do Setor B | 16,42 bilhões de USD (2023) | Frequentemente ancora a construção em uma base histórica mais restrita e pode não capturar totalmente a tração de consumíveis e a cadência de substituição entre geografias, o que pode reduzir o gasto anual implícito por paciente tratado. |

A tabela mostra que a seleção do ano e o tratamento da cadeia de valor podem criar grandes diferenças mesmo antes de as previsões serem comparadas. Ao vincular o modelo ao grupo de pacientes, ao mix de dispositivos e à cadência de compra repetida, e depois testar sob estresse as premissas de precificação por meio de entrevistas, mantemos a estimativa rastreável a direcionadores claros de demanda e preços que podem ser reexecutados de forma consistente.

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de dispositivos de entrega de insulina em 2031?

Está projetado para atingir USD 49,23 bilhões até 2031, refletindo um CAGR de 7,82% a partir de 2026.

Qual tipo de produto está crescendo mais rapidamente?

As bombas de insulina estão crescendo a um CAGR de 11,33% até 2031, impulsionadas pelas aprovações de circuito fechado híbrido.

Por que os dispositivos conectados estão ganhando participação?

As políticas de reembolso agora classificam canetas e bombas inteligentes como equipamentos duráveis, e os links para a nuvem permitem o monitoramento remoto que os clínicos valorizam.

Qual é a maior restrição nos mercados emergentes?

Os preços médios de venda elevados em comparação com as injeções diárias múltiplas reduzem a adoção, diminuindo as perspectivas de CAGR em 0,9%.

Página atualizada pela última vez em: