Tamanho e Participação do Mercado de Dispositivos de Entrega de Medicamentos no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

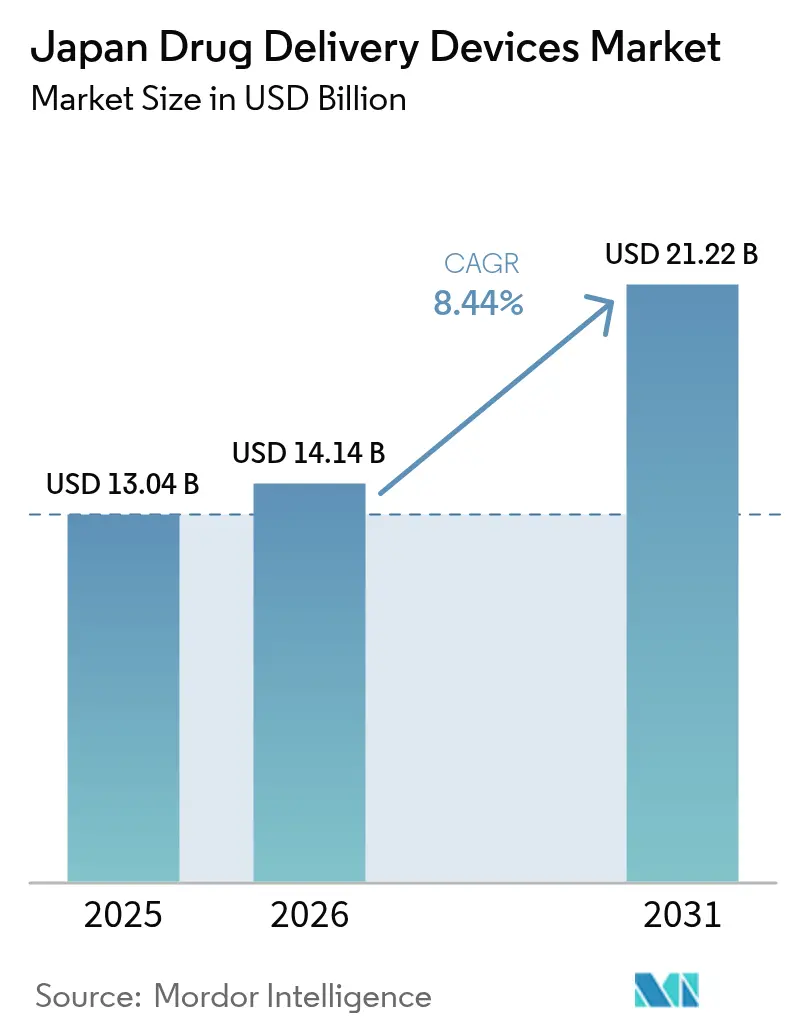

| Tamanho do mercado no ano base (2025) | 13.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Entrega de Medicamentos no Japão por Mordor Intelligence

O tamanho do mercado japonês de dispositivos de entrega de medicamentos foi avaliado em USD 13,04 bilhões em 2025 e estima-se que cresça de USD 14,14 bilhões em 2026 para atingir USD 21,22 bilhões até 2031, a um CAGR de 8,44% durante o período de previsão (2026-2031). Os principais impulsionadores do crescimento são o envelhecimento populacional sem precedentes do país, a crescente prevalência de doenças crônicas e as mudanças de política que favorecem as tecnologias de autoadministração. Os produtos injetáveis atualmente dominam os padrões de uso; no entanto, os rápidos avanços em implantáveis e formatos inteligentes conectados sinalizam uma transição mais ampla em direção a cuidados de liberação prolongada e habilitados por dados. A via regulatória acelerada do governo para injetores de Software como Dispositivo Médico (SaMD), combinada com o reembolso do Seguro Nacional de Saúde (SNS) do Japão para dispositivos vestíveis, está acelerando o tempo de entrada no mercado para dispositivos de próxima geração. A inovação do lado da oferta também é estimulada por uma notável lacuna de "perda de medicamentos", onde mais de 80 terapias permanecem não aprovadas no Japão, abrindo oportunidades para empresas que conseguem navegar por pontos de controle regulatórios complexos. A concorrência acirrada, no entanto, colide com a escassez de mão de obra e as disparidades regionais nos cuidados de saúde, garantindo demanda contínua por automação e soluções domiciliares.

Principais Conclusões do Relatório

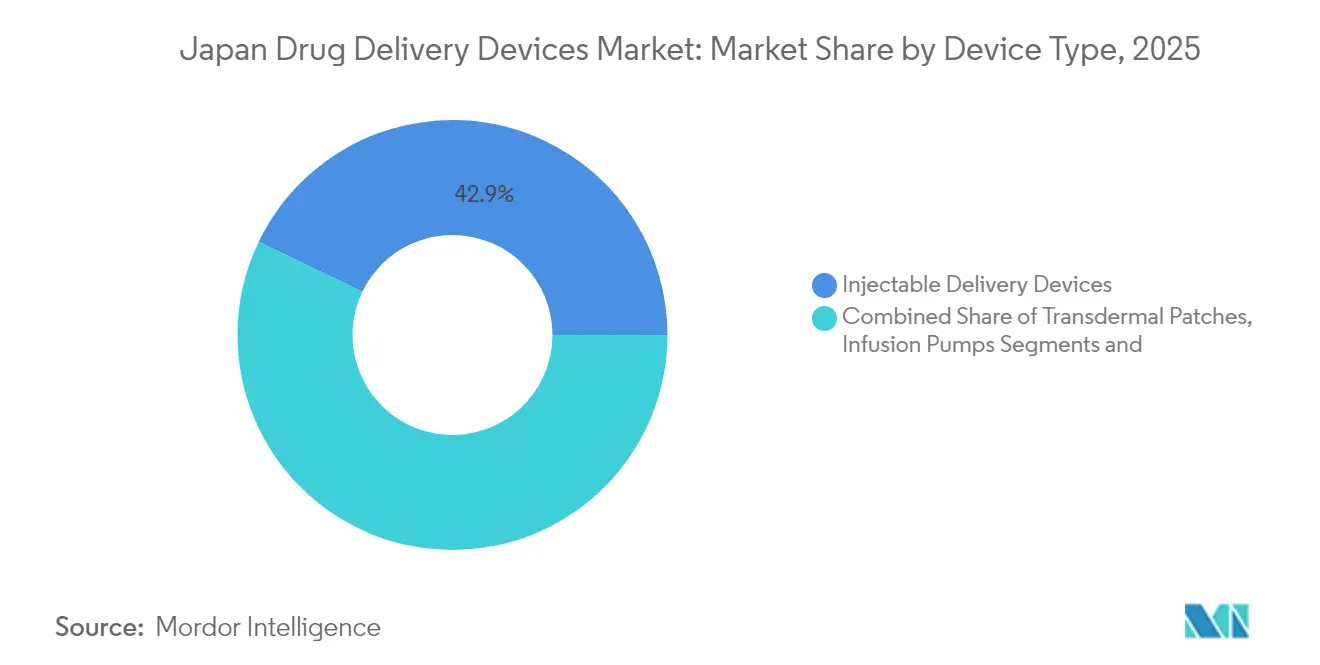

- Por tipo de dispositivo, os sistemas injetáveis lideraram com 42,87% da participação do mercado de dispositivos de entrega de medicamentos no Japão em 2025, enquanto os dispositivos implantáveis devem crescer a um CAGR de 10,22% até 2031.

- Por via de administração, os formatos injetáveis representaram uma participação de 55,96% no tamanho do mercado de dispositivos de entrega de medicamentos no Japão em 2025; espera-se que as vias de inalação avancem a um CAGR de 8,92% até 2031.

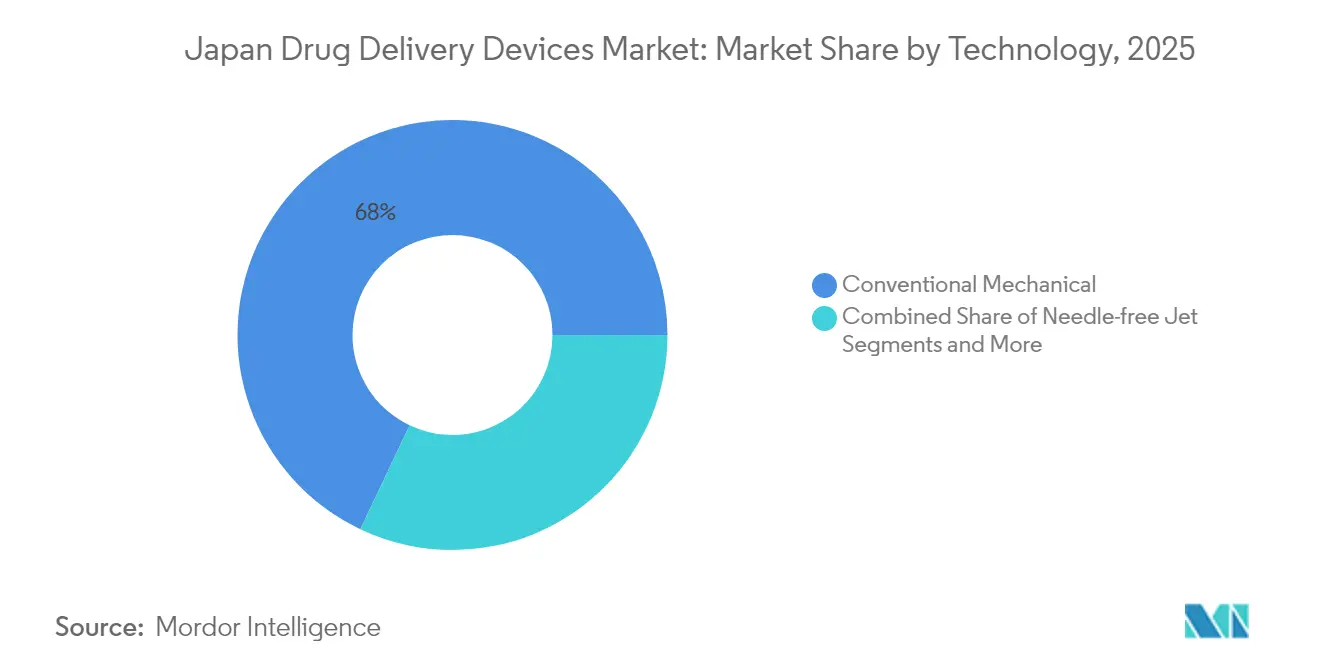

- Por tecnologia, os produtos mecânicos convencionais detinham 67,95% da participação de receita em 2025, enquanto os dispositivos eletrônicos/inteligentes estão no caminho certo para uma expansão de CAGR de 9,25% até 2031.

- Por aplicação, o diabetes representou uma participação de 28,35% no mercado japonês de dispositivos de entrega de medicamentos em 2025, mas espera-se que a oncologia registre a taxa de crescimento mais rápida de 10,12% até 2031.

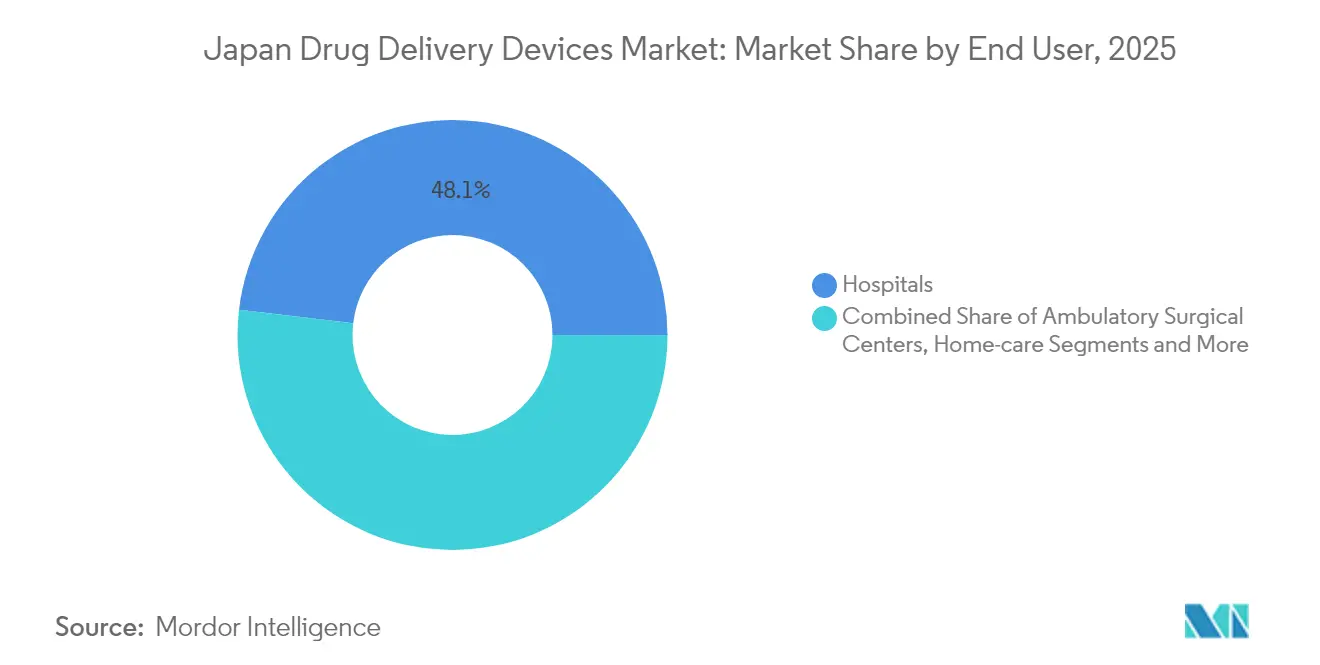

- Por usuário final, os hospitais retiveram 48,12% de participação em 2025, mas prevê-se que os ambientes de cuidados domiciliares cresçam a um CAGR de 11,55% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Entrega de Medicamentos no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta carga de doenças crônicas e envelhecimento populacional | +3.2% | Nacional, mais forte em centros urbanos | Longo prazo (≥ 4 anos) |

| Incentivo governamental para cuidados domiciliares (reembolso do SNS para dispositivos vestíveis) | +2.1% | Nacional, antecipado em Tóquio, Osaka, Nagoia | Médio prazo (2-4 anos) |

| Via de aprovação acelerada para injetores inteligentes habilitados por SaMD | +1.8% | Nacional | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em dispositivos de entrega de medicamentos | +1.7% | Centros de inovação | Médio prazo (2-4 anos) |

| Escassez de profissionais de saúde | +1.6% | Nacional, mais acentuada em prefeituras rurais | Médio prazo (2-4 anos) |

| Ascensão de biossimilares que necessitam de novos formatos | +1.5% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Carga de Doenças Crônicas e Envelhecimento Populacional

O Japão conta com 24 milhões de adultos idosos gerenciando múltiplas condições crônicas. Os projetistas de dispositivos, portanto, priorizam interfaces simplificadas, frequência de dosagem reduzida e travas de segurança que acomodam destreza limitada e alterações cognitivas. Implantes de liberação controlada que exploram biomarcadores de senescência estão ganhando atenção em P&D, posicionando empresas locais para capturar oportunidades de exportação de soluções amigáveis para idosos.[1]Yoshihara K. & Horiguchi M., "Estratégias de Entrega de Medicamentos para Doenças Relacionadas à Idade," International Journal of Pharmaceutics, sciencedirect.com A pressão demográfica permanecerá estrutural, sustentando uma demanda constante muito além da janela de previsão.

Incentivo Governamental para Cuidados Domiciliares (Reembolso do SNS para Dispositivos Vestíveis)

A cobertura de seguro para consultas remotas e dispositivos vestíveis selecionados impulsiona o investimento em plataformas de autoadministração. No entanto, o reembolso para reabilitação digital específica por doença permanece incompleto, criando um mosaico que os inovadores precisam navegar. A adoção urbana é forte, enquanto as regiões rurais ainda carecem de pessoal robusto de cuidados domiciliares e infraestrutura de tecnologia da informação, moderando os ganhos de volume no curto prazo.[2]Sun X. et al., "Recursos de Saúde Domiciliar e Disparidades Regionais," Journal of General Internal Medicine, link.springer.com Mesmo assim, a direção da política é clara: transferir os cuidados dos hospitais para os domicílios para compensar a escassez de pessoal.

Via de Aprovação Acelerada para Injetores Inteligentes Habilitados por SaMD

As revisões da Lei de Produtos Farmacêuticos e Dispositivos Médicos introduziram análises prioritárias para produtos combinados digitais, reduzindo os prazos regulatórios para autoinjetores e bombas conectados.[3]PMDA, "Estratégia de Ciência Regulatória e Diretrizes de Via Acelerada," Agência de Produtos Farmacêuticos e Dispositivos Médicos, pmda.go.jp As diretrizes formais de SaMD emitidas em 2023 esclarecem os parâmetros de desempenho, dando aos desenvolvedores maior certeza sobre os pacotes de evidências. Essas medidas visam garantir o acesso ao mercado para dispositivos inovadores que suportam monitoramento de adesão em tempo real e retroalimentação de dados, reforçando o Japão como um campo de testes para terapêuticas digitais.

Avanços Tecnológicos e Escassez de Profissionais de Saúde

A inteligência artificial e a robótica estão entrando nos cuidados de rotina para compensar as lacunas de mão de obra, com os formuladores de políticas enquadrando a tecnologia como uma alavanca de produtividade. Entrevistas qualitativas durante o período da COVID-19 confirmaram forte interesse em dispositivos vestíveis tanto entre clínicos quanto entre idosos, sugerindo alta receptividade a complementos de administração automatizada de medicamentos. As plataformas de entrega autônoma reduzem a carga de trabalho de enfermagem e prometem dosagem consistente, tornando-as fundamentais em ambientes com escassez de pessoal.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Validação rigorosa da PMDA para produtos combinados | –1.2% | Nacional | Médio prazo (2-4 anos) |

| Alto custo inicial de bombas eletrônicas | –0.8% | Nacional, mais acentuado em clínicas rurais | Curto prazo (≤ 2 anos) |

| Restrições de capacidade dos CDMOs domésticos | –0.7% | Clusters de manufatura | Médio prazo (2-4 anos) |

| Baixo conhecimento dos pacientes sobre dispositivos nasais e pulmonares | –0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Validação Rigorosa da PMDA para Produtos Combinados Aumenta o Tempo de Entrada no Mercado

Metade dos autoinjetores aprovados recebeu autorização somente após a aprovação inicial do medicamento principal, sublinhando os obstáculos das análises sequenciais. Empresas estrangeiras frequentemente enfrentam incertezas em torno dos estudos de fatores humanos para suas combinações dispositivo-medicamento. Apesar de realizarem consultas com o escritório da PMDA em Washington, DC, Estados Unidos, as empresas estrangeiras frequentemente lidam com incertezas elevadas nos estudos de fatores humanos de combinações dispositivo-medicamento, levando a prazos estendidos. O atraso resultante favorece os players domésticos estabelecidos, que possuem maior expertise regulatória.

O Alto Custo Inicial de Bombas Eletrônicas Limita Clínicas Menores

Apenas 18,6% dos patrocinadores locais adotaram modelos de ensaios clínicos descentralizados em 2023, citando gastos com tecnologia da informação e carga de trabalho da equipe como principais barreiras. As bombas inteligentes de capital intensivo seguem o mesmo padrão, desacelerando a difusão para instalações pequenas ou rurais. As restrições financeiras arriscam ampliar as lacunas de tratamento urbano-rural mesmo quando a política impulsiona os cuidados baseados na comunidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Implantáveis Perturbam os Paradigmas Tradicionais de Entrega

Os injetáveis representaram 42,87% da participação do mercado de dispositivos de entrega de medicamentos no Japão em 2025, impulsionados por sua ampla aplicabilidade em diabetes e oncologia. As aprovações de autoinjetores cresceram de forma constante à medida que os designs ergonômicos melhoraram a segurança e a conveniência. Enquanto isso, os implantáveis devem registrar um CAGR de 10,22%, apoiados pela escassez de mão de obra que favorece soluções de longa duração. O tamanho do mercado de dispositivos de entrega de medicamentos no Japão para implantáveis deve aumentar significativamente à medida que os desenvolvedores refinam matrizes biodegradáveis que minimizam a necessidade de cirurgias de substituição.

Os dispositivos de inalação são a próxima categoria emergente, impulsionados pelos avanços na tecnologia de pó seco. Os adesivos transdérmicos continuam atraindo pacientes mais idosos que preferem dosagem indolor e constante. Os insertos oculares e as bombas nasais permanecem em nichos, mas atraem P&D para terapia direcionada ao sistema nervoso central ou oftálmica. A concorrência está mudando à medida que os entrantes digitais desafiam os incumbentes mecânicos com aplicadores equipados com sensores. Os investimentos em sistemas de liberação direcionados à senescência diferenciam ainda mais os portfólios domésticos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Via de Administração: As Vias de Inalação Ganham Impulso Terapêutico

As vias injetáveis controlaram 55,96% do mercado de dispositivos de entrega de medicamentos no Japão em 2025 devido ao seu papel consolidado na entrega de biológicos. A via de inalação, no entanto, deve expandir-se a um CAGR de 8,92%, impulsionada por terapias triplas amigáveis ao paciente, como o Breztri da AstraZeneca. O tamanho do mercado de dispositivos de entrega de medicamentos no Japão para produtos de inalação está, portanto, preparado para um crescimento robusto à medida que os formuladores alcançam maior eficiência de deposição pulmonar.

As vias transdérmicas mantêm apelo constante, enquanto as vias mucosas orais ganham visibilidade para medicamentos de ação rápida para dor ou de resgate. As vias nasais e oculares permanecem pequenas, mas poderiam acelerar uma vez que as barreiras de conscientização diminuam. A combinação de vias reflete cada vez mais os objetivos de autonomia do paciente e a busca por opções não invasivas e compatíveis com o ambiente domiciliar.

Por Tecnologia: As Soluções Eletrônicas Transformam a Experiência do Paciente

Os formatos mecânicos retiveram 67,95% da receita em 2025, mas espera-se que os dispositivos eletrônicos/inteligentes avancem a um CAGR de 9,25%. A estratégia GS26 da Terumo exemplifica a transição de dispositivos individuais para ecossistemas digitais que rastreiam a dosagem e alimentam dados para os clínicos. O tamanho do mercado de dispositivos de entrega de medicamentos no Japão vinculado a produtos conectados provavelmente excederá USD 7,45 bilhões até 2031, se as curvas de adoção previstas se mantiverem.

Os jatos sem agulha atraem demanda de nicho entre grupos pediátricos e com fobia de agulhas. As tecnologias de liberação controlada beneficiam o gerenciamento de doenças crônicas, especialmente onde as lacunas de mão de obra favorecem intervalos de dosagem mais longos. Módulos de inteligência artificial que adaptam o tempo de dosagem ao feedback de biomarcadores estão sob exploração ativa.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: As Inovações em Oncologia Impulsionam a Entrega de Precisão

O diabetes detinha 28,35% de participação no tamanho do mercado de dispositivos de entrega de medicamentos no Japão em 2025, refletindo plataformas de insulina maduras. A oncologia está no caminho certo para um CAGR de 10,12%, pois os regimes guiados por biomarcadores requerem entrega precisa e frequentemente direcionada.

Os distúrbios cardiovasculares utilizam bombas implantáveis e vestíveis para melhorar a adesão. As doenças respiratórias aproveitam novos inaladores de pó seco e nebulizadores, validados por evidências recentes sobre o Breztri na DPOC. Os segmentos de doenças infecciosas e autoimunes completam o mapa de aplicações, cada um fomentando ajustes especializados nos dispositivos.

Por Usuário Final: Os Ambientes de Cuidados Domiciliares Reformulam os Paradigmas de Entrega

Os hospitais ainda absorvem 48,12% dos gastos nacionais, ancorando as necessidades complexas de infusão e perioperatórias. No entanto, os ambientes domiciliares registrarão um CAGR de 11,55% à medida que os incentivos do SNS encorajam a autoadministração. A participação do mercado de dispositivos de entrega de medicamentos no Japão está se deslocando para canais domiciliares à medida que os idosos buscam conveniência e as instituições enfrentam limitações de pessoal.

Os centros cirúrgicos ambulatoriais se beneficiam das tendências minimamente invasivas, enquanto as farmácias de varejo emergem como nós de aconselhamento para a iniciação de dispositivos. As lacunas de serviço regionais permanecem, sublinhando a demanda por produtos plug-and-play que funcionam com supervisão profissional limitada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

As regiões urbanas — como Tóquio, Osaka e Nagoia — representam uma parcela significativa do valor do mercado de dispositivos de entrega de medicamentos no Japão, refletindo a presença de densas redes de especialistas e maior alfabetização digital. Tóquio sozinha representa quase 30% do consumo nacional. A concentração é reforçada pela presença de clínicas de suporte a cuidados domiciliares aprimoradas que agilizam a implantação de dispositivos vestíveis e implantáveis.

Os subsídios governamentais agora visam a adoção em prefeituras periféricas, onde as taxas de envelhecimento são mais altas, mas a densidade de prestadores é mais baixa. Programas piloto rurais que combinam telemedicina com injetores inovadores mostram sucesso inicial, sugerindo uma futura convergência de conectividade e entrega de medicamentos. As taxas de crescimento, portanto, superam as médias nacionais, embora os gastos absolutos permaneçam menores.

A geografia de manufatura adiciona outra camada — Shizuoka, Tochigi e Saitama abrigam plantas de dispositivos consideráveis, incluindo o site expandido de Odate da Nipro. Os clusters de P&D na Cidade Científica de Tsukuba e no Kansai fomentam colaborações universidade-indústria, permitindo que protótipos avançados progridam sem sair do país. A interação regional de demanda, política e capacidade industrial molda, portanto, os padrões de lançamento no mercado.

Cenário Competitivo

O campo está moderadamente consolidado. A Terumo Corporation lidera domesticamente, registrando receita de JPY 1.036,2 bilhões (USD 6,9 bilhões) no exercício fiscal de 2025. As parcerias são uma tática definidora; a colaboração da Orchestra BioMed com a Terumo no balão Virtue SAB sublinha a tendência em direção a pacotes de terapia-dispositivo.

Espaços em branco persistem em formatos amigáveis para idosos que simplificam o uso para pessoas com comprometimento cognitivo. A atenção regulatória à "perda de medicamentos" estimulou os entrantes a visar lacunas em produtos combinados, principalmente nas áreas pediátrica e de doenças raras. As empresas digitais que combinam dosagem com análise de dados estão ganhando força à medida que os pagadores de saúde buscam melhorias demonstráveis nos resultados.

A concorrência também depende da resiliência da cadeia de suprimentos. Os fabricantes contratados domésticos enfrentam gargalos de capacidade em microeletrônica, levando-os a formar alianças com fornecedores de semicondutores. As multinacionais continuam diversificando-se em serviços de valor agregado, agrupando painéis em nuvem com hardware para garantir receita recorrente e fidelizar os ecossistemas de prestadores.

Líderes do Setor de Dispositivos de Entrega de Medicamentos no Japão

Taisei Kako Co. Ltd.

Novartis AG

Becton, Dickinson and Company

Johnson & Johnson

Nipro Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A UCB recebeu aprovação da PMDA para autoadministração domiciliar do Rystiggo usando uma bomba de infusão ou seringa de empuxo manual, ampliando as opções para pacientes com miastenia gravis generalizada.

- Abril de 2025: A Novo Nordisk anunciou uma atualização de JPY 4 bilhões em sua planta de Koriyama para aumentar a produção de injetáveis avançados para diabetes.

- Janeiro de 2025: A Novo Nordisk lançou o Awiqli, a primeira insulina basal semanal do mundo, no Japão.

- Novembro de 2024: A PMDA abriu seu primeiro escritório no exterior em Washington, DC, para agilizar a orientação para inovadores estrangeiros.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado japonês de dispositivos de administração de fármacos abrange todos os dispositivos físicos que medem, armazenam ou transportam uma dose farmacêutica acabada para o organismo do doente, incluindo injetáveis, auxiliares de inalação, adesivos transdérmicos, bombas de infusão, implantáveis, inserções oculares, dispositivos nasais e bucais, e variantes inteligentes emergentes.

Exclusão do âmbito: aplicações de adesão exclusivamente em software e serviços de embalagem contratual de medicamentos não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Dispositivos de Entrega Injetável

- Dispositivos de Entrega por Inalação

- Bombas de Infusão

- Adesivos Transdérmicos

- Sistemas Implantáveis de Entrega de Medicamentos

- Insertos Oculares e Implantes de Entrega

- Dispositivos de Entrega Nasal e Bucal

- Por Via de Administração

- Injetável

- Inalação

- Transdérmica

- Mucosa Oral (Bucal e Sublingual)

- Ocular

- Nasal

- Por Tecnologia

- Mecânica Convencional

- Eletrônica / Inteligente / Conectada

- Jato Sem Agulha

- Sistemas de Liberação Controlada / Prolongada

- Por Aplicação

- Diabetes Mellitus

- Oncologia

- Distúrbios Cardiovasculares

- Doenças Respiratórias (Asma, DPOC)

- Doenças Infecciosas (ex.: VSR, Influenza)

- Autoimune e Outros

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Ambientes de Cuidados Domiciliares

- Farmácias de Varejo e Clínicas

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com engenheiros de dispositivos, farmacêuticos hospitalares, responsáveis de aprovisionamento e enfermeiros de cuidados domiciliários nas regiões de Kanto, Kansai e Kyushu permitiram-nos validar as taxas de adoção, os preços médios de venda e os ciclos reais de substituição. O feedback de consultores regulatórios e especialistas em reembolso moldou posteriormente cronogramas realistas de arranque para novos injetores inteligentes.

Investigação Documental

Os nossos analistas construíram inicialmente uma base factual a partir de fontes japonesas abertas, tais como as estatísticas do Ministério da Saúde, Trabalho e Bem-Estar, os registos de aprovação da Pharmaceuticals and Medical Devices Agency, o registo da Japan Diabetes Society, os Dados de Saúde da OCDE e os fluxos aduaneiros do UN Comtrade.

Os relatórios 10-K de empresas, apresentações a investidores e revistas médicas de referência acrescentaram indicações sobre preços e pipeline.

Quando as divisões de receitas estavam em falta, o D&B Hoovers e o Dow Jones Factiva auxiliaram na dimensão dos principais fabricantes.

Estes dados publicamente disponíveis definiram os limites para todos os pressupostos que assumimos.

As fontes listadas são ilustrativas; foram consultadas muitas referências adicionais durante a recolha de dados e as verificações cruzadas.

Dimensionamento de Mercado e Previsão

Começámos com uma reconstrução descendente que alinha a prevalência de doenças crónicas no Japão com os protocolos terapêuticos por doente e as divisões por via de administração. Sobrepusemos depois reconciliações de importações-exportações para corrigir as fugas decorrentes do fabrico por contrato.

As agregações seletivas de fornecedores (ASP amostrado multiplicado pelo volume) serviram como verificação ascendente antes de os valores serem consolidados.

Os principais fatores do modelo incluem a quota da população com 65 ou mais anos, o universo de diabéticos diagnosticados, a penetração de biológicos, as alterações do reembolso do National Health Insurance em favor da terapia domiciliária e a deflação do ASP dos dispositivos resultante da concorrência doméstica.

As previsões utilizam regressão multivariada combinada com análise de cenários para capturar revisões de preços por políticas e lançamentos de pipeline que possam influenciar a adoção.

Os pontos de dados em falta, como os volumes de mercado paralelo, são estimados através de médias ponderadas provenientes de entrevistas com especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face a dados históricos de compras hospitalares e registos de importação, seguidas de revisão por pares por um analista sénior.

O modelo é atualizado anualmente, com atualizações intercalares desencadeadas por aprovações da PMDA, alterações de códigos de reembolso ou movimentos cambiais superiores a cinco por cento.

Por que Razão a Linha de Base da Mordor para Dispositivos de Administração de Fármacos no Japão é Fiável

Os valores publicados diferem frequentemente porque as empresas adotam âmbitos, bases de preços e cadências de atualização distintos.

Os principais fatores de divergência incluem a inclusão de hardware de dosagem oral por parte de alguns editores, conversões cambiais fixadas a taxas mais antigas, ou rampas de volume otimistas que ignoram os atrasos de aprovação da PMDA. O nosso estudo cinge-se às classes de dispositivos fisicamente utilizados para administração parentérica, por inalação, transdérmica, ocular e nasal no Japão, e aplica ASPs médios móveis de três anos que refletem as revisões de preços do NHI.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 13,04 mil milhões USD (2025) | Mordor Intelligence | - |

| 15,25 mil milhões USD (2024) | Global Consultancy A | Contabiliza adesivos de nutrientes e sensores conectados fora da lista de códigos de dispositivos PMDA |

| 12,70 mil milhões USD (2024) | Industry Journal B | Utiliza apenas preços à saída de fábrica, omitindo as margens de distribuição |

| 65,45 mil milhões USD (2024) | Regional Analytics C | Combina formulações orais e dispositivos, inflacionando o valor total endereçável |

Em suma, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que associa cada iene a grupos de doentes claramente definidos, pontos de preço verificados e etapas reprodutíveis, oferecendo aos decisores uma base sólida para a estratégia.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de entrega de medicamentos no Japão?

O mercado atingiu USD 14,14 bilhões em 2026 e deve subir para USD 21,22 bilhões até 2031.

Qual tipo de dispositivo detém a maior participação no mercado de dispositivos de entrega de medicamentos no Japão?

Os sistemas injetáveis lideraram com 42,87% de participação em 2025 devido à sua versatilidade nos cuidados de diabetes e oncologia.

Por que os ambientes de cuidados domiciliares são importantes para as vendas futuras?

Espera-se que os ambientes de cuidados domiciliares se expandam a um CAGR de 11,55% até 2031, à medida que os formuladores de políticas transferem os cuidados dos hospitais para gerenciar a escassez de mão de obra.

Como as políticas governamentais estão influenciando a adoção?

O reembolso do SNS para dispositivos vestíveis e as análises aceleradas da PMDA para injetores SaMD estão acelerando a adoção de tecnologias de autoadministração.

Qual é a principal restrição que impede um crescimento mais rápido?

Os rigorosos processos de validação da PMDA para produtos combinados podem atrasar a entrada no mercado, especialmente para fabricantes estrangeiros não familiarizados com os requisitos locais.

Página atualizada pela última vez em: