Tamanho e Participação do Mercado de Logística de Defesa da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística de Defesa da Alemanha por Mordor Intelligence

O tamanho do mercado de logística de defesa da Alemanha está projetado para expandir de USD 4,61 bilhões em 2025 e USD 4,86 bilhões em 2026 para USD 6,27 bilhões até 2031, registrando um CAGR de 5,21% entre 2026 e 2031.

O mercado de logística de defesa da Alemanha está se afastando do planejamento de estoque enxuto em tempos de paz e avançando em direção a um modelo de prontidão construído sobre implantação mais rápida, posições de estoque mais profundas e suporte em teatro de operações mais confiável. A alocação de defesa da Alemanha para 2026 atingiu EUR 108,2 bilhões (USD 125,4 bilhões), incluindo EUR 25,5 bilhões (USD 29,6 bilhões) do fundo especial Sondervermgen Bundeswehr, que fornece aos operadores logísticos uma base de demanda mais sólida nas atividades de transporte, suporte e sustentação. O mais recente OPLAN DEU da Alemanha também reforça essa mudança ao posicionar o país como o principal centro de preparação para tropas e veículos aliados em uma crise, o que eleva os requisitos de longo prazo para capacidade de processamento, suporte de depósito e planejamento de movimentação multimodal. O mercado de logística de defesa da Alemanha também está sendo moldado por aquisições mais rápidas, integração digital em depósitos e um uso mais amplo de modelos de suporte baseados em desempenho, enquanto a pressão competitiva aumenta à medida que fabricantes de equipamentos originais, operadores vinculados ao governo e grandes grupos de frete avançam para áreas de serviço sobrepostas. Ao mesmo tempo, gargalos de capacidade em instalações de manutenção, regras rígidas de integração à nuvem de defesa e longos ciclos de aprovação para infraestrutura de armazenamento continuam a retardar o ritmo com que o mercado de logística de defesa da Alemanha pode absorver nova demanda.

Principais Conclusões do Relatório

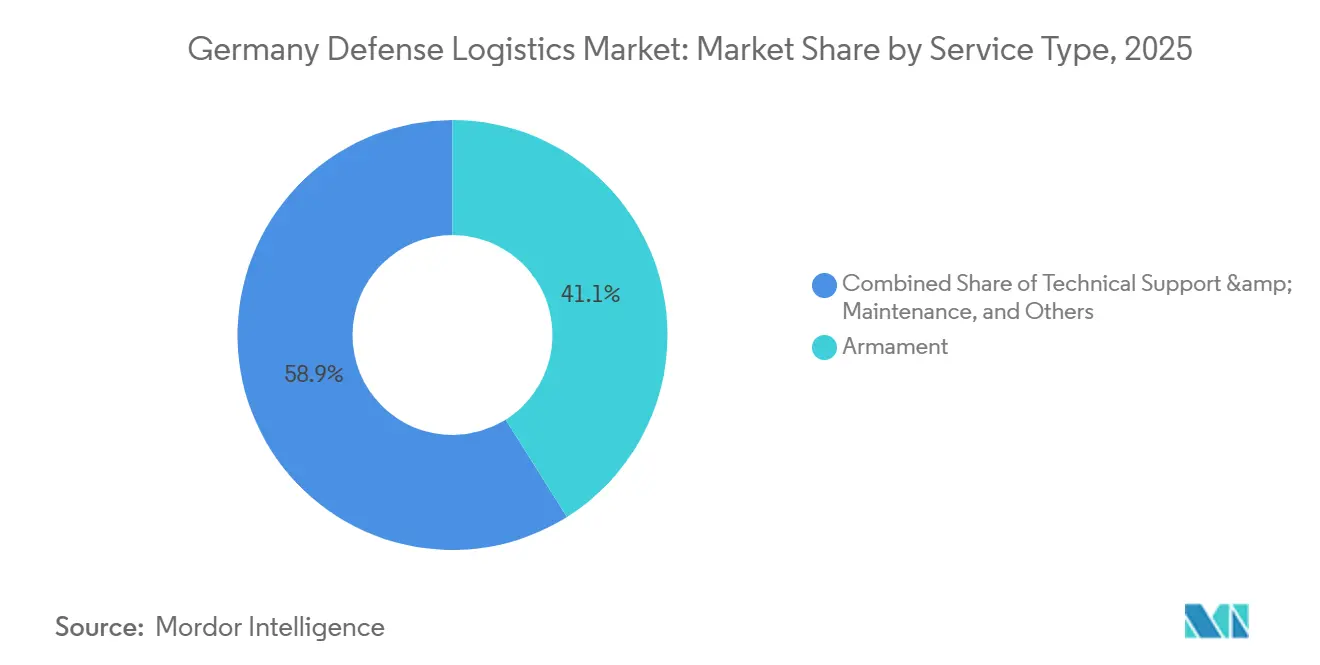

- Por tipo de serviço, o armamento liderou com 41,07% da participação no mercado de logística de defesa da Alemanha em 2025, enquanto o suporte técnico e a manutenção devem se expandir a um CAGR de 8,05% até 2031.

- Por função logística, o transporte representou 56,93% do tamanho do mercado de logística de defesa da Alemanha em 2025, enquanto os serviços de valor agregado devem crescer a um CAGR de 7,22% até 2031.

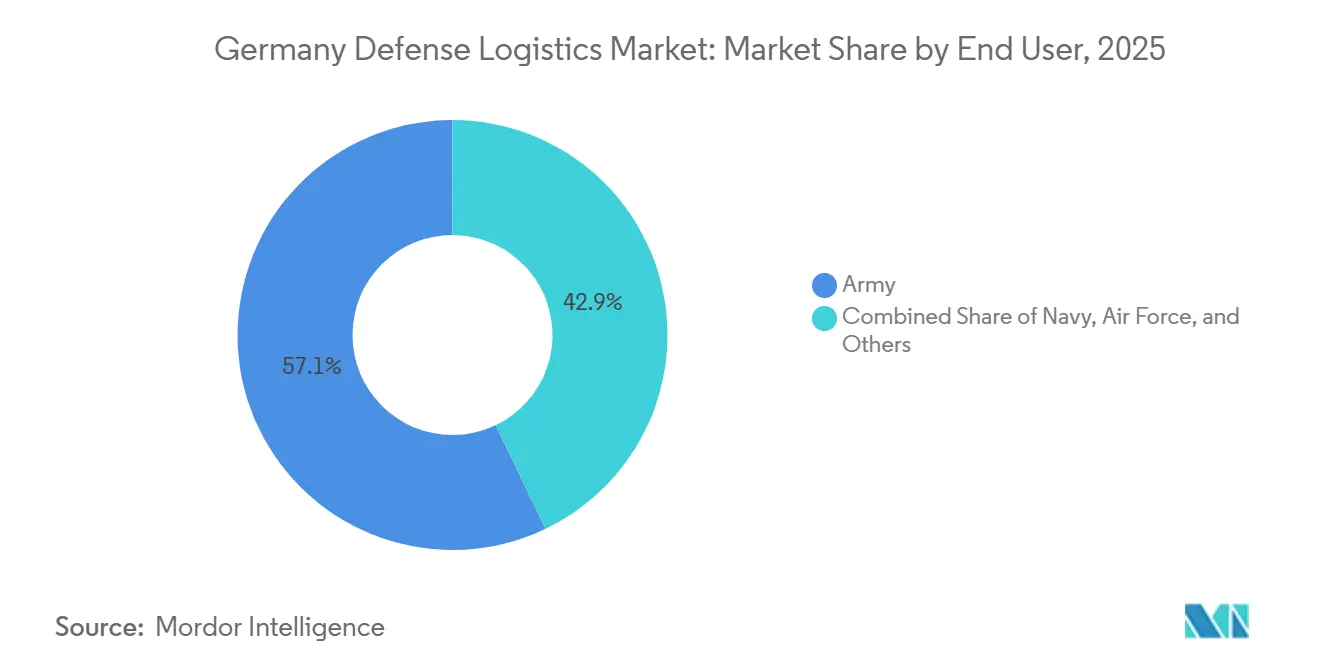

- Por usuário final, o exército representou 57,12% da demanda do mercado em 2025, enquanto a força aérea deve registrar o maior CAGR de 8,35% até 2031.

- Por região, a Renânia do Norte-Vestfália capturou 34,84% da receita regional em 2025, enquanto Baden-Württemberg deve avançar a um CAGR de 6,59% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Defesa da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Fundo Especial Bundeswehr Acelera a Modernização Logística Multimodal | +2.0% | Nacional, concentrado na Renânia do Norte- Vestfália, Baviera e Baden-Württemberg. | Curto prazo (≤ 2 anos) |

| Os Requisitos de Dissuasão da OTAN Elevam os Estoques de Implantação Rápida ao Longo do Corredor do Reno | +0.8% | Renânia do Norte-Vestfália, Renânia-Palatinado, Norte da Alemanha | Médio prazo (2-4 anos) |

| A Implantação de Gêmeos Digitais para Depósitos Militares Melhora os Prazos de Entrega de Estoque | +0.6% | Nacional, com concentração de depósitos na Renânia do Norte-Vestfália e Saxônia | Médio prazo (2-4 anos) |

| A Integração Logística Civil e Militar com a DB Cargo Expande a Capacidade Ferroviária | +0.5% | Nacional, com nós principais na Renânia do Norte-Vestfália e Baden-Württemberg | Curto prazo (≤ 2 anos) |

| Os Pilotos de Veículos Táticos a Hidrogênio Criam Novas Necessidades de Serviço na Cadeia de Combustível | +0.2% | Baviera e Baden-Württemberg | Longo prazo (≥ 4 anos) |

| O Financiamento de Mobilidade Militar da UE Apoia Melhorias nos Corredores Transfronteiriços | +0.4% | Nacional, com extensão para os corredores dos Países Baixos e Polônia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Sondervermögen de EUR 100 Bilhões (USD 116,0 bilhões) do Bundeswehr Acelera a Modernização Logística Multimodal.

A estrutura do orçamento de defesa da Alemanha agora opera tanto pelo orçamento regular quanto pelo fundo especial, o que aumentou materialmente a escala e a visibilidade da demanda logística no mercado de logística de defesa da Alemanha. O orçamento de defesa combinado de 2026 de EUR 108,2 bilhões (USD 125,4 bilhões), incluindo EUR 25,5 bilhões (USD 29,6 bilhões) do fundo Sondervermögen, é o sinal mais claro de que o planejamento logístico está agora vinculado à prontidão militar sustentada, e não a ciclos de reposição limitados. Um dos sinais mais fortes veio da convocação para mais de 2.000 veículos de transporte militar RMMV HX no âmbito do acordo-quadro mais amplo, o que eleva acentuadamente a capacidade de movimentação orgânica da Alemanha para combustível, munição e equipamentos de engenharia. A composição dos veículos importa porque as variantes mais pesadas apoiam o pré-posicionamento e a sustentação de forças, e não apenas a movimentação doméstica rotineira. A lei de planejamento e aquisição acelerada do Bundestag, em vigor desde janeiro de 2026, também reduz os gargalos anteriores na contratação de defesa, apoiando assim uma execução mais rápida de infraestrutura logística, suporte de frota e serviços relacionados. Como resultado, o mercado de logística de defesa da Alemanha está vendo um pipeline mais robusto de contratos que vinculam volumes de aquisição diretamente à prontidão de transporte, atividade de depósito e suporte de manutenção.

Os Requisitos de Dissuasão da OTAN Impulsionam Estoques de Implantação Rápida ao Longo do Corredor do Reno

O papel da Alemanha dentro da logística da OTAN tornou-se mais central à medida que o planejamento da aliança depende cada vez mais da infraestrutura ferroviária, rodoviária, portuária e de preparação do país. O OPLAN DEU identifica a Alemanha como o centro para movimentar até 800.000 tropas aliadas e 200.000 veículos dentro de 6 meses após a ativação de uma crise, elevando assim a demanda de base para armazenamento, suporte a comboios e coordenação de trânsito no mercado de logística de defesa alemão. Essa demanda não se limita à capacidade estatal porque os contratos comerciais por si só não conseguem absorver um aumento dessa escala sem integração adicional entre prestadores de serviços e planejadores militares. O acordo-quadro da Rheinmetall de fevereiro de 2025 para suporte ao reposicionamento de forças mostra como tarefas logísticas mais amplas, como serviços de comboio, alojamento, catering, reabastecimento e gestão de resíduos, estão sendo cada vez mais agrupadas em contratos maiores[1]Rheinmetall AG, "Rheinmetall Wins Order for Logistical Support of the Armed Forces," Rheinmetall, rheinmetall.com. Essa mudança favorece os operadores que conseguem gerenciar suporte de campo e serviços de movimentação em conjunto, em vez de competir apenas como transportadoras de carga. O mercado de logística de defesa da Alemanha, portanto, se beneficia não apenas de maiores volumes de tráfego militar, mas também de uma transferência mais ampla de responsabilidades operacionais para contratos logísticos integrados.

A Implantação de Gêmeos Digitais para Depósitos Militares Reduz os Prazos de Entrega de Estoque

A modelagem digital está se tornando uma ferramenta prática de planejamento no mercado de logística de defesa da Alemanha porque o Bundeswehr agora gerencia uma carga de estoque muito mais ampla e dinâmica do que nos anos anteriores. Isso importa porque o mercado de logística de defesa da Alemanha não é mais avaliado apenas pela capacidade física, e o desempenho contratual depende cada vez mais de melhor visibilidade sobre a disponibilidade de peças, ciclos de manutenção e rendimento de depósitos. A IABG também destacou que soluções de gêmeos digitais configuráveis são mais adequadas ao Bundeswehr do que modelos padrão rígidos, porque as estruturas de frota e os perfis de missão variam amplamente entre as plataformas[2]IABG, "Digital Twin," IABG, iabg.de. Isso cria uma divisão clara entre operadores que conseguem se integrar a ambientes de dados de defesa e aqueles que ainda dependem de sistemas transacionais básicos. Com o tempo, o mercado de logística de defesa da Alemanha tende a recompensar a interoperabilidade, a capacidade de simulação e a rastreabilidade digital com a mesma intensidade com que recompensa espaço em armazém ou frotas de veículos.

A Integração Logística Civil-Militar com a DB Cargo Libera Capacidade Ferroviária

A ferrovia continua sendo uma das camadas de suporte mais importantes no mercado de logística de defesa da Alemanha porque conecta o planejamento de movimentação militar à infraestrutura de carga civil do país. O Vorhaltevertrag Schiene da Alemanha concede ao Bundeswehr acesso à rede ferroviária nacional para necessidades de projeção de força, preservando a ferrovia como um canal de mobilidade central durante grandes implantações. A venda da DB Schenker à DSV, concluída em abril de 2025, introduziu outra mudança estrutural ao concentrar uma grande parcela da capacidade de carga comercial em um único operador combinado. Essa consolidação melhora o alcance da rede e pode apoiar contratos de defesa maiores que dependem de ligações ferroviárias e rodoviárias densas em toda a Alemanha. Também eleva o risco de concentração porque uma parcela maior do trabalho de movimentação militar de alto volume pode fluir por menos mãos comerciais. Nesse cenário, o mercado de logística de defesa da Alemanha ganha benefícios de escala e coordenação com a integração civil e militar. Ainda assim, torna-se também mais sensível à concentração de capacidade entre os principais grupos de frete.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Ciclo Mais Lento de Modernização do VCI Puma Ocupa Capacidade de Armazém e Oficina | -0.3% | Renânia do Norte-Vestfália e Baviera | Médio prazo (2-4 anos) |

| Regras Rígidas de Cibersegurança de Defesa Retardam a Integração de Terceiros à Nuvem | -0.2% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de Pessoal Logístico Qualificado no Corpo Civil do Bundeswehr | -0.3% | Nacional, especialmente nos estados do leste da Alemanha | Médio prazo (2-4 anos) |

| Atrasos na Aprovação Ambiental para Novos Locais de Armazenamento de Munição | -0.2% | Renânia-Palatinado, Schleswig-Holstein, Baixa Saxônia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Ciclo Mais Lento de Modernização do VCI Puma Ocupa Capacidade de Armazém

O ciclo de modernização do Puma está restringindo a flexibilidade operacional no mercado de logística de defesa da Alemanha porque o espaço de manutenção e a capacidade de manuseio de peças de reposição permanecem comprometidos por longos períodos. A atualização para o padrão S1 de 297 veículos Puma tem uma meta de conclusão para 2029, garantindo que os principais recursos de depósito e oficina permaneçam comprometidos enquanto outros sistemas terrestres também requerem suporte. O escopo da atualização inclui integração de mísseis, sensores aprimorados e equipamentos de rádio digital, e cada camada adiciona trabalho de teste e aceitação que estende os tempos normais de processamento. O acordo de dezembro de 2025 para 200 veículos Puma adicionais também prolonga o período durante o qual as células de manutenção mais capazes permanecem fortemente focadas nessa plataforma. Isso cria um problema de sequenciamento porque a expansão da frota e o suporte à frota estão aumentando simultaneamente na parcela do Exército do mercado de logística de defesa da Alemanha. Os contratados comerciais podem absorver parte dessa pressão, mas as instalações atuais limitam quanto trabalho de transbordamento pode sair da rede principal.

As Rígidas Regras de Cibersegurança do Ministério da Defesa Atrasam a Integração de Terceiros à Nuvem

A modernização digital no mercado de logística de defesa da Alemanha está avançando mais lentamente do que o planejado porque o software de defesa precisa cumprir requisitos rigorosos de soberania e segurança. A arquitetura pCloudBw do Bundeswehr exige que aplicações externas operem em um ambiente isolado, e a integração do Google Cloud em ambiente isolado não deve ser concluída antes do final de 2027. Até que esse sistema esteja totalmente em funcionamento, muitos operadores precisam executar plataformas antigas e novas simultaneamente, o que aumenta o trabalho administrativo e retarda o uso de dados unificados no planejamento logístico. O atraso importa porque o mercado de logística de defesa da Alemanha é cada vez mais dependente de visualizações de estoque em tempo real, ferramentas de suporte preditivo e troca segura de informações entre contratados e agências públicas. As regras de certificação rigorosas também tendem a favorecer os fornecedores incumbentes que já compreendem os requisitos de sistemas classificados e as rotinas de documentação. Isso deixa os fornecedores de software mais novos em desvantagem e retarda o ritmo com que o mercado de logística de defesa da Alemanha pode adotar previsões assistidas por inteligência artificial e fluxos de trabalho digitais mais integrados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Armamento Domina, Serviços de Manutenção Aceleram

O armamento respondeu por 41,07% da receita em 2025, tornando-o o maior segmento de serviços no mercado de logística de defesa alemão. Esse segmento permanece o centro de demanda principal porque abrange o manuseio de munições, armazenamento relacionado a armamentos, transporte especializado, coordenação de aquisições e documentação sob regras rígidas de conformidade militar. Os contratos IRIS-T assinados pela Diehl Defense e pela BAAINBw em janeiro de 2026 reforçam esse padrão porque o crescimento da produção de mísseis aumenta diretamente a necessidade de armazenamento seguro, manuseio controlado e cadeias de suprimentos rigorosamente gerenciadas[3]Diehl Defense, "Contracts for IRIS-T Guided Missiles Signed with BAAINBw," Diehl Defense, diehl.com.

O suporte técnico e manutenção é a área de serviço de crescimento mais rápido, e o segmento está projetado para expandir a um CAGR de 8,05% de 2026 a 2031. O crescimento vem de frotas maiores, ciclos de sustentação mais longos e a expansão constante de modelos de suporte terceirizados ou vinculados ao desempenho em sistemas terrestres e aéreos. O contrato da Rolls-Royce Power Systems de março de 2026 para cerca de 200 MTU Powerpacks para veículos Puma mostra como o suporte à propulsão está se tornando uma parte maior da carga de trabalho do mercado de pós-venda.

Por Função Logística: Transporte Comanda a Escala, Serviços de Valor Agregado Impulsionam a Margem

O transporte respondeu por 56,93% da receita em 2025, permanecendo assim o maior bloco funcional no tamanho do mercado de logística de defesa da Alemanha. A posição da Alemanha como contribuinte de forças e como centro de trânsito da OTAN mantém os serviços de movimentação no centro do planejamento logístico, especialmente para os corredores rodoviários e ferroviários que conectam os depósitos ocidentais às rotas de suporte avançado. A participação do mercado de logística de defesa da Alemanha detida pelo transporte reflete não apenas o volume de remessas, mas também a necessidade de coordenação de rotas, planejamento de comboios e transferência multimodal entre redes civis e militares.

Os serviços de valor agregado são a função logística de crescimento mais rápido e devem crescer a um CAGR de 7,22% até 2031. A demanda está crescendo porque a logística militar agora requer mais kitting digital, rotulagem, codificação, consultoria, logística reversa e controle de configuração do que um modelo básico de carga pode fornecer. Esses serviços tornam-se ainda mais importantes quando aquisições multinacionais, documentação eletrônica e padrões de interoperabilidade são aplicados em vários programas simultaneamente. O setor de logística de defesa da Alemanha está, portanto, vendo expansão de margem em áreas onde os operadores conseguem combinar manuseio físico com conhecimento de sistemas e suporte a processos.

Por Usuário Final: Exército Ancora a Demanda, Força Aérea Avança Rapidamente

O Exército representou 57,12% da participação do mercado de logística de defesa da Alemanha em 2025, tornando-o o maior consumidor do mercado. Essa posição reflete a grande frota de veículos do Exército, as necessidades de equipamentos pesados, a estrutura de suporte avançado e a ampla dependência de transporte, manuseio de armamentos e atividades de depósito. Os pedidos vinculados a caminhões logísticos e ao programa contínuo de veículos Puma criam trabalho de vários anos em várias funções simultaneamente, incluindo distribuição, sustentação e serviços de suporte. A demanda do Exército também é mais intensiva em armazenamento do que outras categorias porque requer reservas mais profundas de peças de reposição, manuseio de munições e planejamento de prontidão mais disperso. Por essa razão, o Exército permanece o grupo de clientes âncora no mercado de logística de defesa da Alemanha, mesmo que o crescimento esteja começando a acelerar em outros serviços.

A Força Aérea deve registrar o maior CAGR de usuário final de 8,35% até 2031, tornando-a a área de expansão mais dinâmica no mercado de logística de defesa da Alemanha. A modernização simultânea de aeronaves, novas necessidades de suporte à propulsão e um volume crescente de manuseio de componentes de alto valor estão impulsionando a mudança. O mercado de logística de defesa da Alemanha também ganha nova complexidade com o suporte à aviação naval, já que a Lufthansa Technik Defense já está realizando trabalhos de manutenção para a frota de P-8A Poseidon da Marinha alemã em Hamburgo. O crescimento no domínio aéreo eleva a necessidade de fluxos de peças de reposição rigorosamente controlados, suporte a motores, manuseio de aviônica e planejamento de manutenção especializado que difere acentuadamente da logística de sistemas terrestres. É por isso que o mercado de logística de defesa da Alemanha está se tornando mais equilibrado ao longo do tempo, com o Exército ainda dominante em escala e a Força Aérea contribuindo com o ritmo mais rápido de nova demanda.

Análise Geográfica

A Renânia do Norte-Vestfália deteve 34,84% da receita regional em 2025, permanecendo assim a maior geografia no mercado de logística de defesa da Alemanha. O estado se beneficia de uma combinação densa de infraestrutura de suporte militar, fortes redes logísticas comerciais e acesso direto ao corredor do Reno que sustenta o planejamento de movimentação doméstica e aliada. Seu papel é fortalecido ainda mais pela função de preparação da Alemanha sob o OPLAN DEU, que atrai coordenação de transporte, posicionamento de estoque e serviços de trânsito para a espinha dorsal logística ocidental do país. Isso torna a Renânia do Norte-Vestfália a beneficiária mais imediata quando o mercado de logística de defesa da Alemanha se expande por meio de movimentação de forças, suporte ao reposicionamento ou melhorias de processamento multimodal. A região também fornece uma base prática para contratação civil e militar combinada porque as principais redes de carga já se intersectam com as rotas de movimentação de defesa.

Baden-Württemberg é o segmento regional de crescimento mais rápido e deve crescer a um CAGR de 6,59% até 2031, refletindo a expansão da atividade em sensores, eletrônicos e produção relacionada a mísseis. A Diehl Defense também inaugurou um novo centro de integração de mísseis em Nonnweiler em janeiro de 2026 como parte de um programa de expansão mais amplo, fortalecendo a cadeia de suporte regional para logística de armamentos e serviços relacionados de armazenamento e manuseio. Esses desenvolvimentos mantêm o sul da Alemanha central para o perfil de crescimento do mercado de logística de defesa da Alemanha.

O restante da Alemanha está ganhando relevância à medida que a reativação de infraestrutura amplia a rede de suporte nacional além do triângulo tradicional ocidental e meridional. Schleswig-Holstein, Baixa Saxônia, Renânia-Palatinado, Saxônia e vários estados orientais estão se tornando mais importantes à medida que a capacidade de armazenamento, suporte e resiliência é distribuída de forma mais ampla pelo país. Essa mudança importa porque o mercado de logística de defesa da Alemanha precisa de redundância além de escala, especialmente quando a ativação de depósitos, o armazenamento e o suporte de pico devem operar ao mesmo tempo. O crescimento regional fora dos principais centros é, portanto, menos sobre deslocar a Renânia do Norte-Vestfália ou a Baviera e mais sobre reduzir o risco de concentração em toda a rede nacional. Ao longo do período de previsão, essa distribuição geográfica mais ampla deve tornar o mercado de logística de defesa da Alemanha mais resiliente a gargalos de processamento, congestionamento de manutenção e atrasos de aprovação específicos de locais.

Cenário Competitivo

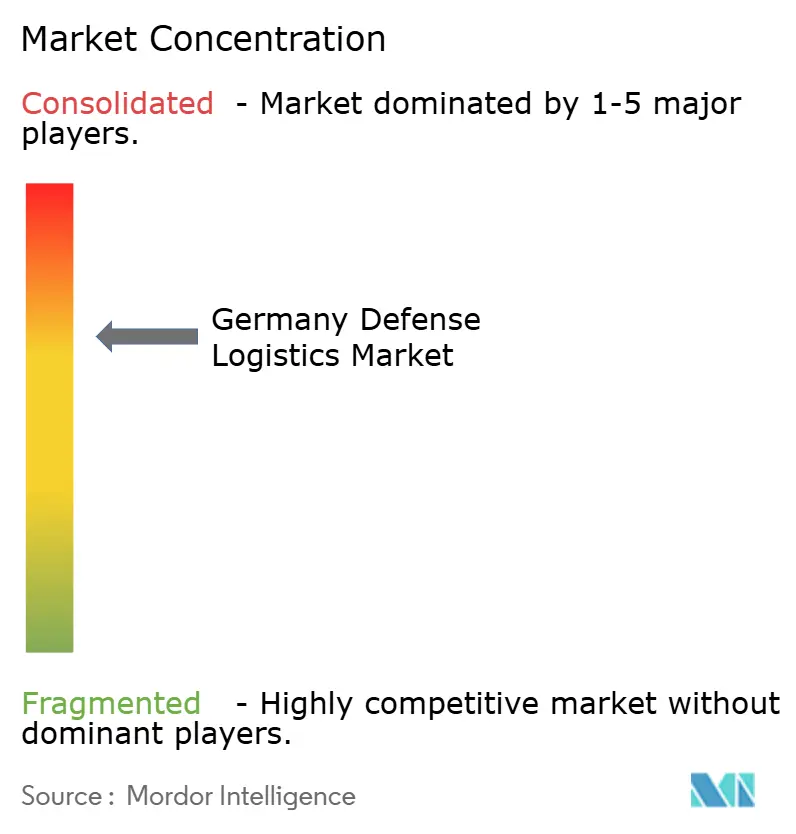

O mercado de logística de defesa da Alemanha é moderadamente concentrado no nível superior, com uma combinação de fornecedores de suporte liderados por fabricantes de equipamentos originais, operadores de manutenção vinculados ao governo e grandes empresas de carga comercial competindo em espaços de serviço adjacentes. A Rheinmetall está expandindo além de seu papel tradicional de fabricação e se posicionando como parceira logística integrada por meio de suporte ao reposicionamento, fornecimento de veículos e atividades relacionadas a sistemas não tripulados. O acordo-quadro do Bundeswehr de fevereiro de 2025 para suporte logístico ao reposicionamento é um exemplo claro porque abrange alojamento, catering, reabastecimento, gestão de resíduos e suporte a comboios sob uma única estrutura contratual. A HIL de propriedade governamental também permanece central na sustentação de sistemas terrestres, enquanto grupos comerciais como DHL, Kuehne+Nagel e DSV competem nas parcelas de maior volume de carga do mercado de logística de defesa da Alemanha. Isso cria um cenário competitivo onde nenhum operador único domina todas as funções, mas a escala e a integração estão se tornando cada vez mais importantes para conquistar trabalhos de maior valor.

A aquisição da DB Schenker pela DSV, concluída em abril de 2025, é uma das mudanças estruturais mais importantes no mercado de logística de defesa da Alemanha porque combina extensa densidade de rede com forte alcance multimodal. Isso importa para os acordos-quadro do Bundeswehr onde o acesso ferroviário, a cobertura doméstica e a escala de execução contratual são decisivos. Um segundo movimento estratégico ocorreu em março de 2026, quando a Rheinmetall fez parceria com a Boeing Australia no programa MQ-28 Ghost Bat, demonstrando como os fabricantes de equipamentos originais estão cada vez mais agrupando integração, manutenção e suporte logístico em ofertas de sistemas mais amplas. Um terceiro exemplo é a expansão contínua da HENSOLDT em optrónica para veículos blindados e outras cadeias de suporte eletrônico, o que fortalece a posição de fornecedores especializados em segmentos que as empresas gerais de carga não conseguem atender facilmente[4]HENSOLDT AG, "HENSOLDT Receives Major Order for Digital Armored Vehicle Optronics," HENSOLDT, hensoldt.net. Em conjunto, esses movimentos mostram que a competição no mercado de logística de defesa da Alemanha é cada vez mais moldada pelo conhecimento de sistemas e pelo acesso a programas, e não apenas pela escala de transporte.

A estratégia agora está se dividindo entre integradores de defesa de serviço completo e fornecedores focados com capacidade técnica de nicho. Os participantes de serviço completo visam controlar uma parcela maior do escopo contratual, desde transporte e armazenagem até suporte de campo e planejamento de sustentação. Os participantes de nicho, por sua vez, competem onde a conformidade com padrões, o manuseio seguro ou a expertise específica de plataforma importa mais do que o amplo alcance de rede. Isso é especialmente visível em partes do mercado de logística de defesa da Alemanha vinculadas a mísseis, sensores, propulsão e suporte a aeronaves, onde as barreiras de entrada são mais altas e a troca de fornecedores pelos clientes é mais lenta. O resultado é um mercado onde a escala ajuda a garantir grandes acordos-quadro, mas a especialização ainda protege as margens em linhas de serviço rigorosamente regulamentadas. A pressão competitiva no mercado de logística de defesa da Alemanha está, portanto, aumentando, embora permaneça equilibrada o suficiente para apoiar tanto grandes operadores nacionais quanto fornecedores de suporte técnico especializados.

Líderes do Setor de Logística de Defesa da Alemanha

-

Rheinmetall AG

-

HIL Heeresinstandsetzungslogistik GmbH

-

DHL Group

-

Kuehne+Nagel

-

DSV (incl. DB Schenker)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Rheinmetall recebeu um contrato-quadro de vários bilhões de EUR do Bundeswehr para a munição de loitering FV-014, drones autônomos de reconhecimento e ataque, com o primeiro pedido avaliado em EUR 300 milhões (USD 348,0 milhões) brutos. A qualificação está em andamento em 2026 com entregas a partir do primeiro semestre de 2027.

- Março de 2026: A Rheinmetall e a Boeing Australia firmaram uma parceria estratégica para oferecer a aeronave de combate colaborativo MQ-28 Ghost Bat ao Bundeswehr, com implantação prevista para 2029. A Rheinmetall atuará como gerente de sistema alemão, supervisionando integração, manutenção e suporte logístico, estendendo diretamente seu portfólio de logística de defesa para sistemas de combate não tripulados.

- Fevereiro de 2026: A Diehl Defense e a BAAINBw assinaram múltiplos contratos para a família de mísseis guiados IRIS-T, incluindo as variantes ar-ar IRIS-T e as variantes terrestres IRIS-T SLM e SLS, como parte de um acordo de entrega que se estende até 2030. A Diehl está investindo EUR 1,5 bilhão (USD 1,74 bilhão) em toda a empresa na expansão da produção em todas as instalações alemãs.

- Novembro de 2025: A Boeing e a Lufthansa Technik Defense assinaram um contrato de Logística Baseada em Desempenho de vários anos cobrindo serviços de MRO, manutenção de aeronaves, suporte a motores, fornecimento de componentes, gestão de operações e treinamento técnico para a frota de 8 aeronaves de patrulha marítima P-8A Poseidon da Marinha alemã. Este é o primeiro sistema de aeronave portador de armas no portfólio de MRO militar da Lufthansa Technik Defense.

Escopo do Relatório do Mercado de Logística de Defesa da Alemanha

| Armamento |

| Suporte à Movimentação de Tropas Militares |

| Suporte Técnico e Manutenção |

| Auxílio Médico e Serviços de Saúde |

| Proteção contra Incêndio |

| Outros Serviços |

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Ferroviário | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado (Rotulagem, Kitting, Consultoria) |

| Exército |

| Marinha |

| Força Aérea |

| Outros |

| Renânia do Norte-Vestfália |

| Baviera (Bayern) |

| Baden-Württemberg |

| Demais Estados |

| Por Tipo de Serviço | Armamento | |

| Suporte à Movimentação de Tropas Militares | ||

| Suporte Técnico e Manutenção | ||

| Auxílio Médico e Serviços de Saúde | ||

| Proteção contra Incêndio | ||

| Outros Serviços | ||

| Por Função Logística | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Ferroviário | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado (Rotulagem, Kitting, Consultoria) | ||

| Por Usuário Final | Exército | |

| Marinha | ||

| Força Aérea | ||

| Outros | ||

| Por Região | Renânia do Norte-Vestfália | |

| Baviera (Bayern) | ||

| Baden-Württemberg | ||

| Demais Estados | ||

Principais Questões Respondidas no Relatório

Qual é a previsão de valor para 2031 para a logística de defesa da Alemanha?

O mercado de logística de defesa da Alemanha está previsto para atingir USD 6,27 bilhões até 2031, ante USD 4,86 bilhões em 2026, a um CAGR de 5,21% de 2026 a 2031.

Qual área de serviço lidera a receita na logística de defesa da Alemanha?

O armamento é o maior segmento de serviços, respondendo por 41,07% da receita em 2025, apoiado pelo manuseio de munições, transporte seguro e atividades da cadeia de suprimentos relacionadas a armamentos.

Qual função logística está crescendo mais rapidamente na Alemanha?

Os serviços de valor agregado são a função logística de crescimento mais rápido, com um CAGR projetado de 7,22% até 2031, impulsionado por necessidades de kitting digital, codificação e suporte à configuração.

Por que a Renânia do Norte-Vestfália é tão importante para a logística de defesa na Alemanha?

A Renânia do Norte-Vestfália respondeu por 34,84% da receita regional em 2025, graças à sua infraestrutura de suporte militar e às densas ligações de transporte comercial ao longo do corredor do Reno.

Qual usuário final está se expandindo mais rapidamente neste setor?

A Força Aérea é o usuário final de crescimento mais rápido, com um CAGR de 8,35% até 2031, refletindo maior demanda por peças de reposição de aeronaves, suporte a motores e logística de manutenção técnica.

Quais são as principais restrições que retardam a adoção e o crescimento da capacidade?

Os maiores limitadores são o congestionamento de oficinas relacionado à modernização do Puma, requisitos rigorosos de nuvem e cibersegurança, lacunas de pessoal em logística e aprovações ambientais lentas para novas instalações de armazenamento.

Página atualizada pela última vez em: