Tamanho e Participação do Mercado de Transporte Rodoviário de Cargas da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

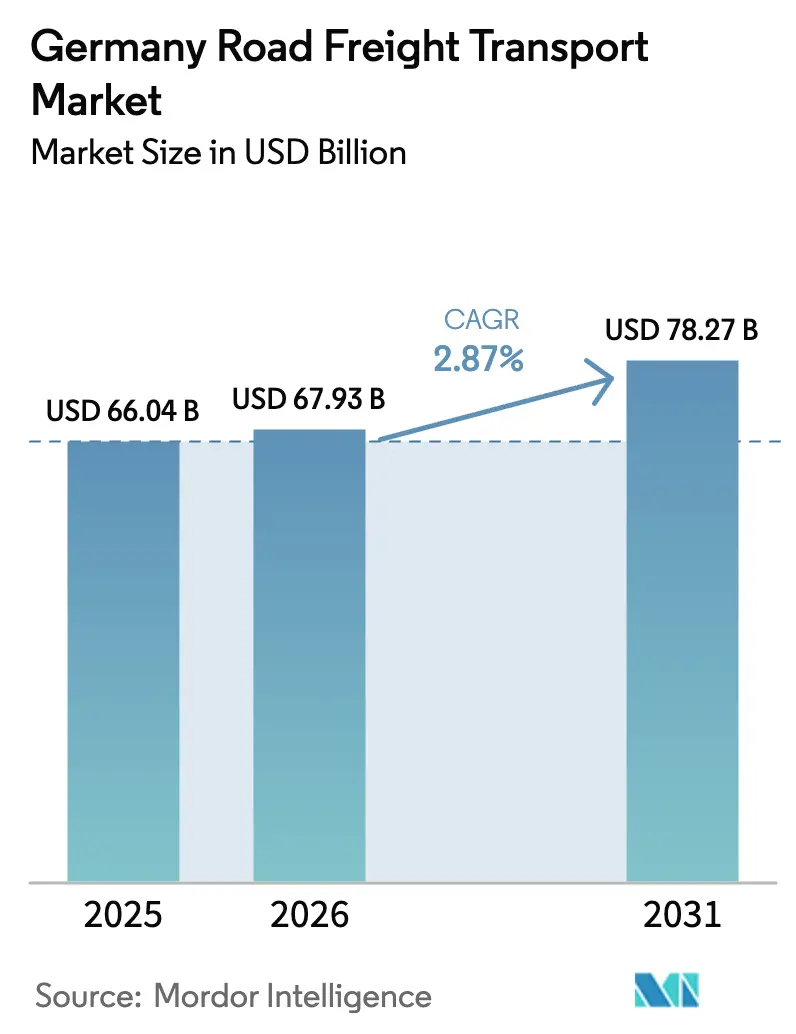

| Tamanho do mercado no ano base (2025) | 66.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 67.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 78.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.87% CAGR |

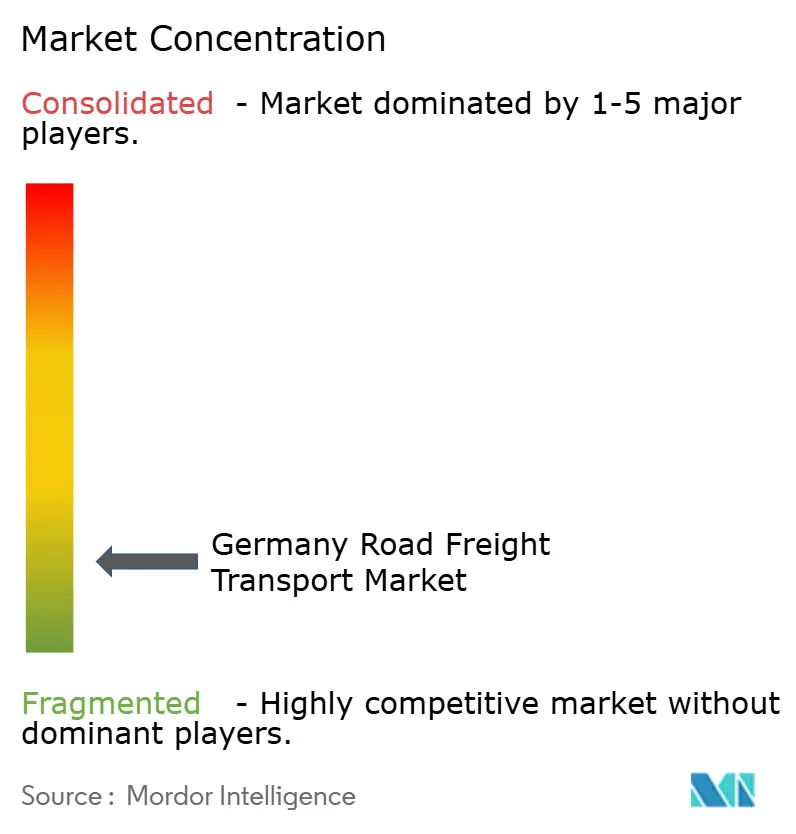

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Rodoviário de Cargas da Alemanha por Mordor Intelligence

Espera-se que o tamanho do mercado de transporte rodoviário de cargas da Alemanha cresça de USD 66,04 bilhões em 2025 para USD 67,93 bilhões em 2026, com previsão de atingir USD 78,27 bilhões até 2031, a um CAGR de 2,87% entre 2026-2031. Uma confluência de atividade manufatureira estável, crescimento no atendimento ao comércio eletrônico e modernização da infraestrutura sustenta a demanda, enquanto a pressão de custos proveniente de combustível, pedágios e eletrificação da frota redefine a economia dos operadores. O investimento em corredores de caminhões autônomos na A9 e A24, a extensão do programa de incentivo a caminhões elétricos KsNI e as sobretaxas de pedágio obrigatórias vinculadas ao CO₂ estão remodelando as estratégias de frota em direção a veículos de baixa e zero emissão. A intensificação da concorrência é visível tanto entre transportadoras tradicionais quanto entre novos entrantes baseados em plataformas que utilizam roteamento por IA e precificação dinâmica para reduzir a quilometragem vazia. As restrições de capacidade causadas por uma escassez de motoristas que pode ultrapassar 120.000 até 2027 mantêm a volatilidade das tarifas spot elevada e reforçam o imperativo de soluções de automação e condições de trabalho atrativas. O programa federal de expansão de rodovias da Alemanha e os projetos de estradas inteligentes habilitadas com 5G reduzem os tempos de trânsito, fortalecem o papel do país como centro logístico no mercado único da UE e abrem novos fluxos de receita em modelos de caminhão como serviço.

Principais Conclusões do Relatório

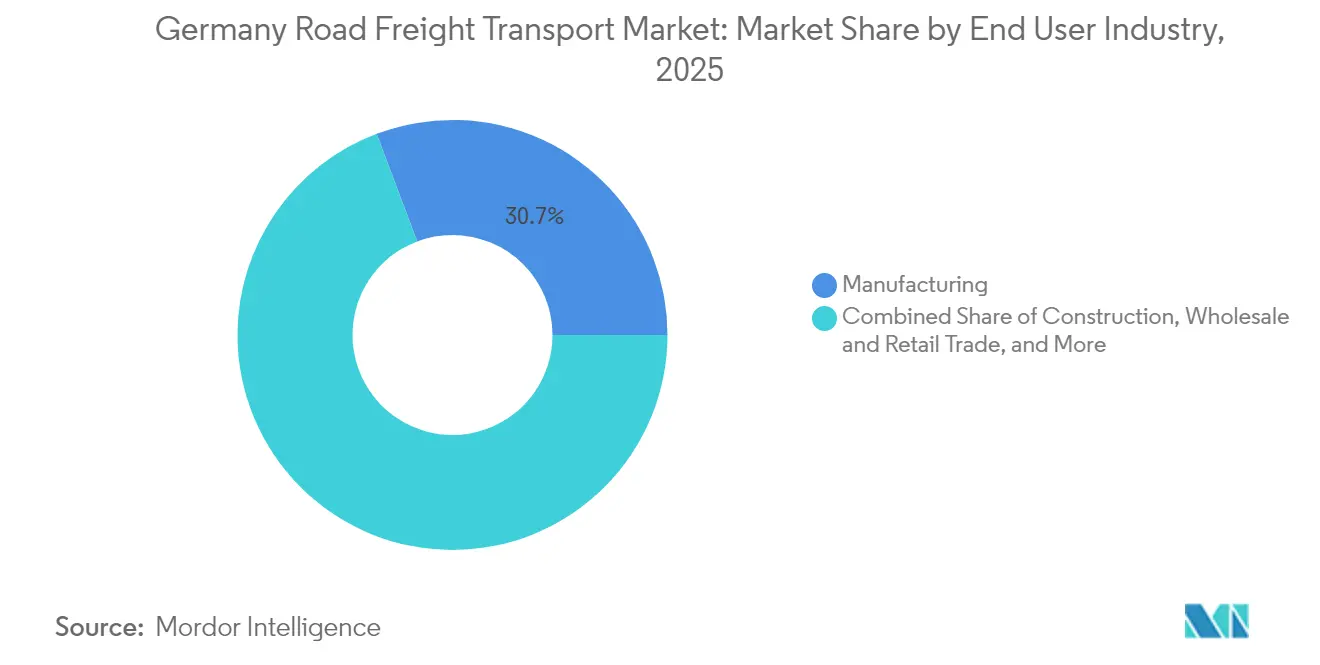

- Por setor do usuário final, a manufatura liderou com 30,74% de participação no mercado de transporte rodoviário de cargas da Alemanha em 2025, enquanto o comércio por atacado e varejo tem previsão de expandir a um CAGR de 3,23% entre 2026-2031.

- Por destino, o frete doméstico representou 63,12% da participação no tamanho do mercado de transporte rodoviário de cargas da Alemanha em 2025; o frete internacional está avançando a um CAGR de 3,29% entre 2026-2031.

- Por especificação de carga, o carregamento de caminhão completo (FTL) comandou 80,88% da participação na receita em 2025, enquanto o carregamento inferior à carga completa (LTL) registra o maior CAGR projetado de 3,15% entre 2026-2031.

- Por conteinerização, o frete não conteinerizado capturou 87,21% da participação na receita em 2025, e o frete conteinerizado está a caminho de um CAGR de 2,89% entre 2026-2031.

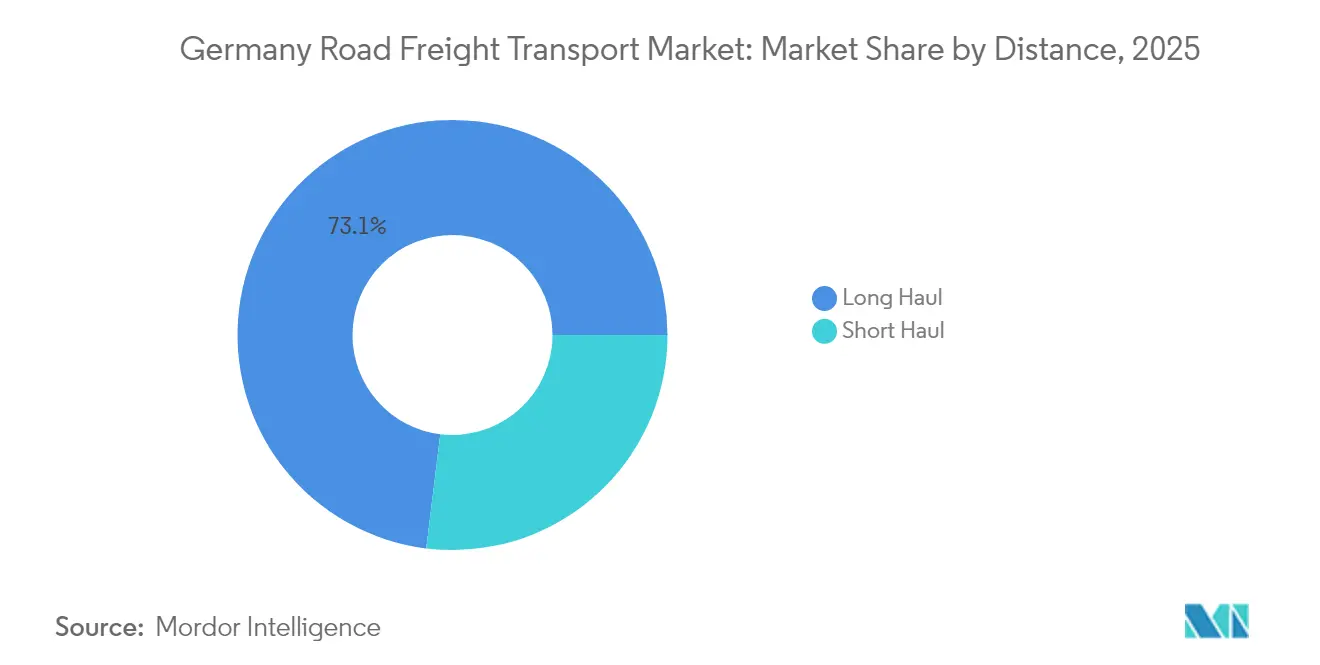

- Por distância, a longa distância deteve 73,05% de participação na receita em 2025 e tem previsão de registrar o maior CAGR de 2,98% entre 2026-2031.

- Por configuração de mercadorias, os produtos sólidos representaram 74,63% da participação na receita em 2025; os produtos líquidos têm previsão de crescer a um CAGR de 3,05% entre 2026-2031.

- Por controle de temperatura, o frete sem controle de temperatura foi dominante com 93,98% de participação em 2025, enquanto o frete com controle de temperatura deve crescer a um CAGR de 3,09% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transporte Rodoviário de Cargas da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Pipeline de expansão de rodovias federais e digitalização de estradas inteligentes | +0.8% | Nacional, concentrado na Baviera e na Renânia do Norte-Vestfália | Médio prazo (2-4 anos) |

| Regras de CO₂ do Pacote Europeu Fit-for-55 acelerando a demanda por caminhões elétricos | +0.6% | Em toda a UE, adoção antecipada nas áreas metropolitanas alemãs | Longo prazo (≥ 4 anos) |

| Relocalização do Mittelstand alemão impulsionando a quilometragem de paletes domésticos | +0.4% | Nacional, mais forte nas regiões do coração industrial | Curto prazo (≤ 2 anos) |

| Aumento na logística de regaseificação de GNL urgente (2025-28) | +0.3% | Regiões costeiras do norte, com expansão para o interior | Curto prazo (≤ 2 anos) |

| Projetos-piloto de corredores de caminhões autônomos na A9 e A24 | +0.2% | Corredores da Baviera e do norte da Alemanha | Longo prazo (≥ 4 anos) |

| Modelos de assinatura de 'caminhão como serviço' de OEMs de Nível 1 | +0.2% | Nacional, segmentos urbanos e de longa distância | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de Expansão de Rodovias Federais e Digitalização de Estradas Inteligentes

A Alemanha destina EUR 269,6 bilhões (USD 312,4 bilhões) a melhorias de rodovias que ampliam a capacidade, integram unidades de beira de estrada com 5G e suportam comunicações veículo-infraestrutura[1]Ministério Federal de Transportes, "Programa Federal de Infraestrutura de Transportes," bmvi.de. Essas medidas aumentam o throughput dos corredores, reduzem o tempo ocioso relacionado a congestionamentos e viabilizam testes de platooning que podem reduzir o consumo de combustível em quase 10%. A maior confiabilidade nas principais artérias sustenta o crescimento do mercado de transporte rodoviário de cargas da Alemanha, atraindo volumes que antes utilizavam ligações ferroviárias mais lentas. As melhores conexões transfronteiriças também aumentam a competitividade dos fluxos de transporte internacional, que crescem a um CAGR de 3,41% (2025-2030). O horizonte de conclusão a médio prazo permite que as transportadoras planejem a renovação da frota em sincronia com as melhorias das rotas, impulsionando a eletrificação antecipada nos corredores prioritários.

Regras de CO₂ do Pacote Europeu Fit-for-55 Acelerando a Demanda por Caminhões Elétricos

A cobrança de pedágio diferenciada por CO₂, introduzida em julho de 2024, acrescenta EUR 0,41 (USD 0,45) por tonelada-km em veículos a diesel mais antigos, ampliando instantaneamente a diferença no custo total de propriedade em favor dos modelos de zero emissão. O programa KsNI da Alemanha contribui com EUR 1,6 bilhão (USD 1,85 bilhão) em subsídios para aquisição de caminhões elétricos a bateria e carregadores de depósito, compensando os custos iniciais e aumentando as carteiras de pedidos para os OEMs. Os gestores de frota agora incorporam as classificações baseadas no VECTO em suas decisões de compra, pois cruzar uma classe de pedágio pode alterar os custos operacionais anuais em percentuais de dois dígitos. Os primeiros adotantes em Hamburgo e Berlim relatam 18% de menor custo por quilômetro em rotas urbanas após a adição de mecanismos de estabilização de preços de energia[2]DHL Group, "Projeto-piloto de caminhão a hidrogênio 2025," dhl.com. O impulso injeta 0,6 pontos percentuais adicionais no CAGR previsto.

Relocalização do Mittelstand Alemão Impulsionando a Quilometragem de Paletes Domésticos

Os fabricantes de médio porte encurtam as cadeias de suprimentos para se proteger contra riscos geopolíticos e volatilidade dos preços de energia, aumentando a demanda doméstica de paletes-quilômetro em uma estimativa de 4,2% apenas em 2024. Os prazos de entrega reduzidos favorecem o transporte rodoviário em detrimento das importações marítimas, amortecendo o mercado de transporte rodoviário de cargas da Alemanha contra pedidos de exportação fracos. Os fluxos de paletes se concentram na Renânia do Norte-Vestfália, Baden-Württemberg e Saxônia, ajudando a manter a densidade das redes regionais de LTL. Os expedidores também citam a conformidade com a ISO 14001 e pegadas de CO₂ transparentes como critérios decisivos de seleção de transportadoras, recompensando frotas equipadas com monitoramento habilitado por telemática[3]União Internacional de Transporte Rodoviário, "Preços de combustível: O que está reservado para 2025?" iru.org. A onda de relocalização proporciona um impulso de 0,4% no CAGR a curto prazo (2025-2030).

Aumento na Logística de Regaseificação de GNL Urgente (2025-28)

A Alemanha mobiliza múltiplas unidades flutuantes de armazenamento e regaseificação ao longo das costas do Mar Báltico e do Mar do Norte, desencadeando um pico na demanda por reboques especializados para transporte de equipamentos, válvulas criogênicas e produtos químicos sob as normas ADR. Os operadores com tanques de controle de temperatura e certificações para mercadorias perigosas praticam tarifas premium 25% acima das médias de furgões secos de longa distância. Os terminais recém-construídos em Wilhelmshaven e Mukran estimulam corredores interioranos em direção aos clusters de alto consumo energético da Baviera. A construção da infraestrutura de GNL simultaneamente avança os padrões de treinamento para motoristas de mercadorias perigosas, aliviando parcialmente os desafios de retenção por meio de níveis salariais mais elevados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de motoristas superior a 120.000 até 2027 | -0.9% | Nacional, aguda nas regiões orientais | Curto prazo (≤ 2 anos) |

| Sobretaxa de pedágio de CO₂ aumentando para EUR 0,41 / tonelada-km | -0.5% | Nacional, afetando todos os operadores | Médio prazo (2-4 anos) |

| Restrições de acesso Euro 7 em áreas urbanas (Stuttgart, Berlim, Hamburgo) | -0.3% | Principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Revitalização do frete ferroviário desviando volumes de longa distância | -0.2% | Corredores nacionais, transfronteiriços da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas Superior a 120.000 até 2027

As aposentadorias superam a emissão de novas habilitações, ampliando o conjunto de vagas e forçando as transportadoras a aumentar os salários em 11% apenas em 2025. A capacidade ociosa eleva as tarifas spot até 14% acima dos níveis contratuais nas rotas leste-oeste de alto volume. Os expedidores menores enfrentam racionamento de serviços durante os picos sazonais porque as transportadoras de médio porte priorizam os clientes de longo prazo. As academias de motoristas lançadas por associações aceleram o treinamento, mas não conseguem acompanhar a demanda. Como resultado, o setor experimenta uma redução de 0,9% no CAGR (2025-2030), apesar da tecnologia que marginalmente aumenta a produtividade.

Restrições de Acesso Euro 7 em Áreas Urbanas

Stuttgart, Hamburgo e Berlim expandem as zonas de baixa emissão que proíbem os diesels Euro 5 e mais antigos dos distritos centrais, reduzindo a disponibilidade da frota de entrega em um terço da noite para o dia[4]Campanha Cidades Limpas, "Restrições de acesso urbano na Alemanha," cleancitiescampaign.org. As transportadoras devem dedicar ativos em conformidade aos circuitos urbanos, reduzindo a utilização geral dos caminhões. A necessidade de trocar reboques nos portões da cidade e redirecionar por meio de hubs de consolidação acrescenta quilômetros indiretos, infla os custos e atrasa as janelas de entrega — especialmente para cargas de alimentos e produtos farmacêuticos com controle de temperatura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Usuário Final: A Manufatura Permanece como Pilar enquanto o Comércio por Atacado e Varejo Acelera

A manufatura gerou uma contribuição de 30,74% de participação no tamanho do mercado de transporte rodoviário de cargas da Alemanha em 2025, ancorada nos clusters automotivos, de maquinário e químico da Alemanha. A pressão contínua dos preços de energia limita parte da produção voltada para exportação, mas a complexa logística just-in-time mantém as densidades de envio elevadas e protege a eficiência do FTL. Os fornecedores de Nível 1 utilizam o planejamento digital de milk-run para reduzir o tempo de permanência nos hubs de cross-docking e manter estoques enxutos. Enquanto isso, o segmento de comércio por atacado e varejo, impulsionado por um setor de comércio eletrônico de EUR 116 bilhões (USD 128,02 bilhões), está previsto para ser o de crescimento mais rápido, com um CAGR de 3,23% (2026-2031), orientando-se para serviços de LTL e micro-atendimento nas periferias das cidades. Os varejistas agrupam a logística reversa para devoluções na mesma viagem, aumentando as rotatividades do reboque e exigindo sistemas adaptativos de gestão de rotas.

A demanda constante do consumidor ao longo do ano por bens de consumo rápido estabiliza os fatores de carga durante os dias de semana, complementando os fluxos industriais mais cíclicos. A construção, respaldada pelo dispêndio federal em infraestrutura, garante volumes sustentados de cimento e aço, embora as paralisações sazonais no inverno prejudiquem a consistência trimestral. A participação da agricultura aumenta gradualmente à medida que as tendências de abastecimento regional no varejo alimentar encurtam as rotas do campo ao prato. O transporte especializado para a construção de plantas de GNL registra crescimento de dois dígitos em nichos, mas os volumes permanecem modestos em relação às commodities a granel.

Por Destino: Escala Doméstica Equilibrada pela Crescente Demanda Transfronteiriça

As operações domésticas retiveram uma participação de 63,12% no tamanho do mercado de transporte rodoviário de cargas da Alemanha em 2025, espelhando a pegada manufatureira geograficamente dispersa do país. Densas redes de rodovias e estradas federais suportam entregas no mesmo dia entre o Ruhr, o sul da Baviera e a Saxônia. A reposição de estoques no varejo e a relocalização do Mittelstand alongam o comprimento médio dos percursos domésticos em 1,3% em termos anuais (YoY) à medida que os fornecedores se transferem da Ásia para subcontratantes alemães. O transporte internacional, no entanto, apresenta o maior CAGR previsto de 3,29%. As exportações para os países vizinhos Polônia, Tchéquia, Áustria e o corredor do Benelux dominam os fluxos, com o pré-registro aduaneiro sob o sistema ICS2 da UE reduzindo os tempos de permanência nas fronteiras em 22% no início de 2025.

As plataformas digitalmente integradas que automatizam a documentação CMR e eCMR harmonizam ainda mais os procedimentos, conferindo às frotas com domínio tecnológico uma vantagem de velocidade. A fusão DSV-DB Schenker eleva a densidade da rede transfronteiriça, aumentando a pressão competitiva sobre os despachantes de médio porte. A concorrência intermodal rodoviária-ferroviária se intensifica na rota Reno-Alpes à medida que a DB Cargo amplia a capacidade, sugerindo que o crescimento do transporte rodoviário dependerá de consignações urgentes e de alto valor onde o risco de transferência modal é menor.

Por Especificação de Carga: Eficiência do FTL Versus Flexibilidade do LTL

Os serviços de carregamento de caminhão completo (FTL) reservaram 80,88% da participação no mercado de transporte rodoviário de cargas da Alemanha em 2025, impulsionados por fluxos industriais consolidados que exploram altos fatores de carga. O FTL se beneficia de comboios autônomos emergentes que prometem reduzir o custo do motorista por quilômetro e o consumo de combustível, especialmente em corredores de mais de 400 km. A confiabilidade torna o FTL a espinha dorsal das entregas just-in-sequence em camadas no setor automotivo. O carregamento inferior à carga completa (LTL), embora menor, usufrui de um impulso de CAGR de 3,15% (2026-2031) em virtude dos padrões de reabastecimento do comércio eletrônico que favorecem remessas frequentes e de baixo volume.

As principais empresas de logística de terceiros (3PLs) redesenham os layouts de hub-and-spoke, reduzindo os prazos de entrega para menos de 48 horas em todo o território nacional. As plataformas integradas de TMS-WMS auxiliam na consolidação dinâmica de cargas, aumentando a densidade de paradas e mitigando a diluição de margens nas operações de LTL. Contudo, a rentabilidade de toda a rede depende de uma gestão precisa do corte horário e de análises preditivas para a reserva de capacidade.

Por Conteinerização: Cargas Unitárias Ganham Terreno, mas o Granel Ainda Domina

O segmento não conteinerizado respondeu por 87,21% da participação no mercado de transporte rodoviário de cargas da Alemanha em 2025, refletindo o domínio de maquinário volumoso, componentes automotivos e produtos químicos perigosos que exigem fixações sob medida. Tais cargas exigem reboques especializados e tripulações certificadas pela ADR, reforçando a fidelização do cliente. O frete conteinerizado, com previsão de expandir a um CAGR de 2,89% (2026-2031), aproveita os crescentes terminais intermodais em Duisburg e Nuremberg, onde os cronogramas ferroviários sincronizados e a automação de portões reduzem o tempo ocioso dos caminhões em 15%.

Os contêineres padrão ISO aumentam a previsibilidade e permitem o rastreamento quase em tempo real. Os expedidores de produtos químicos também exploram os contêineres-tanque ISO para agilizar as trocas entre o transporte rodoviário e o ferroviário. O investimento em contêineres frigoríficos ajuda as cadeias de comércio eletrônico de alimentos frescos e produtos farmacêuticos com controle de temperatura a acessar subsídios de transporte combinado no âmbito do programa Kombi-Bonus da Alemanha.

Por Distância: O Domínio da Longa Distância Sustenta o Papel Nacional de Hub

A longa distância gerou 73,05% da participação no mercado de transporte rodoviário de cargas da Alemanha em 2025, com crescimento do CAGR de 2,98% entre 2026-2031, sustentado pelo papel da Alemanha como porta de entrada continental. A digitalização das rotas eleva as velocidades médias nas rodovias, enquanto os testes de Nível 4 reduzem a fadiga dos motoristas. Regulamentos flexíveis de turnos para comboios supervisionados por sistemas autônomos poderiam estender as janelas legais de condução em até duas horas por percurso. A curta distância, principalmente em raios de até 150 km, se beneficia dos padrões de consumo urbano e da alta frequência de serviços, mas enfrenta restrições de acesso Euro 7 e congestionamentos nos pátios.

Os centros de consolidação municipais funcionam como nós de revezamento, permitindo que os veículos de longa distância repassem as cargas a caminhões elétricos de 7,5 toneladas para as entregas da última milha. As estruturas de políticas que isentam veículos de zero emissão dos pedágios urbanos impulsionam a adoção da curta distância urbana; no entanto, o custo da manutenção de uma frota dupla mantém a liderança de participação da longa distância.

Por Configuração de Mercadorias: Cargas Sólidas Ancoram a Densidade da Rede

Os produtos sólidos no valor de USD 49,29 bilhões contribuíram com 74,63% do tamanho do mercado de transporte rodoviário de cargas da Alemanha em 2025, sustentando a utilização previsível de rotas entre os parques de fornecedores e as plantas dos OEMs. Os carregadores de paletes automatizados e o balanceamento de peso assistido por telemática reduzem o tempo de permanência nos terminais, maximizando os quilômetros diários por ativo. Os produtos líquidos, incluindo produtos químicos, GNL e alimentos líquidos, ganham impulso a um CAGR de 3,05% (2026-2031) com base nas melhorias de refinarias e na demanda por biocombustíveis. O arrendamento de contêineres-tanque se torna mais restrito nos portos do norte, elevando as tarifas spot nos meses de pico.

A conformidade com segurança sob ADR e GDP aumenta a carga administrativa, mas também gera margens mais elevadas para especialistas certificados. Os registradores de dados que monitoram temperatura e pressão durante o transporte tornam-se requisitos básicos dos clientes, profissionalizando ainda mais o segmento.

Por Controle de Temperatura: A Cadeia do Frio Expande-se de Nicho a Necessidade

O segmento sem controle de temperatura preserva 93,98% de participação graças ao seu domínio em peças industriais e FMCG. No entanto, as remessas com controle de temperatura, com previsão de crescer a um CAGR de 3,09% entre 2026-2031, impulsionadas pelo comércio eletrônico de alimentos frescos e produtos biológicos, aumentam a diversificação da frota. Os produtos farmacêuticos exigem integridade de temperatura entre 2-8°C, impulsionando a adoção de reboques multicompartimentados com sondas IoT que transmitem dados em tempo real para os painéis de GDP.

Os varejistas de alimentos testam frigoríficos 100% elétricos na Zona de Baixa Emissão de Berlim, relatando 20% de menores custos operacionais totais após o desconto dos subsídios estaduais. A capacidade da cadeia do frio permanece restrita, incentivando contratos de longo prazo com cláusulas de penalidade por desvios de temperatura.

Análise Geográfica

A malha de frete doméstico da Alemanha gira em torno de três eixos de alto volume: o cinturão industrial do Reno-Ruhr, a espinha dorsal da A9 que liga a Baviera a Saxônia-Anhalt, e o corredor norte-sul entre o cluster portuário de Hamburgo e as montadoras de automóveis em Baden-Württemberg. Juntos, esses eixos movimentam quase metade da tonelagem rodoviária nacional e sustentam a linha de base de CAGR de 2,87% (2026-2031) do mercado de transporte rodoviário de cargas da Alemanha. As expansões contínuas das rodovias federais aliviam os gargalos nos anéis de Colônia e Frankfurt, contribuindo com economias incrementais em combustível e horas extras dos motoristas.

As regiões costeiras do norte capturam novos fluxos relacionados ao GNL que alimentam os complexos petroquímicos ao longo do baixo Weser. Os fluxos em direção a Leste, para a Polônia e a Tchéquia, se recuperam com volumes de dois dígitos no início de 2025, após a simplificação regulatória nas travessias de Frankfurt-Oder e Görlitz. O hinterland do Benelux permanece crítico; os caminhões com destino a Roterdã representam 18% de todas as viagens internacionais alemãs, impulsionados pelo intercâmbio de produtos semiacabados entre as siderúrgicas do Ruhr e os terminais holandeses.

As zonas de baixa emissão urbanas estimulam a implantação de caminhões leves de bateria elétrica, especialmente nos distritos berlinenses de Friedrichshain-Kreuzberg, Altona em Hamburgo e Neckarpark em Stuttgart. Tais políticas municipais reconfiguram as redes de hub-and-spoke à medida que as transportadoras abrem micro-depósitos fora dos limites das cidades. Por outro lado, as rotas de comércio alpino para a Áustria enfrentam perturbações relacionadas ao clima que periodicamente desviam o frete para alternativas ferroviárias pelo túnel de base do Brenner, limitando o crescimento rodoviário de longa distância nessa direção.

Cenário Competitivo

A concorrência no mercado de transporte rodoviário de cargas da Alemanha permanece fragmentada, deixando espaço para campeões regionais e corretores digitais. O fechamento em abril de 2025 da aquisição da DB Schenker pela DSV por EUR 14,3 bilhões (USD 15,78 bilhões) cria um líder global com músculo de receita de USD 39 bilhões e uma densa rede de depósitos na Alemanha. Os concorrentes respondem com especialização: a DACHSER amplia seu hub em Ingolstadt para lidar com peças industriais de alto valor, enquanto a Rhenus implanta redes de groupage guiadas por IA que reduzem os tempos de cross-docking em um terço.

Os compromissos com a sustentabilidade moldam as agendas de renovação de frota. DHL e GLS testam tratores a hidrogênio e de bateria elétrica em rotas de longa distância, aproveitando o financiamento dos OEMs e os descontos de pedágio em vias verdes. O Raben Group automatiza fluxos de trabalho administrativos por meio de RPA, economizando EUR 6 milhões (USD 6,62 milhões) anualmente e realocando funcionários para tarefas voltadas ao cliente. As startups com foco em tecnologia oferecem bolsas de capacidade e mecanismos de precificação dinâmica que combinam a demanda spot com capacidade ociosa, pressionando os corretores tradicionais a aprimorar os níveis de serviço.

Os OEMs se expandem para o downstream com assinaturas de caminhão como serviço, agrupando hardware, carregamento e manutenção preditiva, borrando assim as fronteiras entre fabricantes e transportadoras. A complexidade de conformidade em torno de ADR, GDP e ISO 45001 leva os expedidores a consolidar contratos com fornecedores que possuem pilhas completas de certificação, uma tendência que favorece os operadores de grande escala. Apesar de fusões e aquisições esporádicas, o rigoroso regime antitruste da Alemanha limita as megafusões, preservando um ecossistema saudável com múltiplos atores.

Líderes do Setor de Transporte Rodoviário de Cargas da Alemanha

DHL Group

DACHSER

Kuehne + Nagel

DSV A/S

Rhenus Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A DSV finaliza a aquisição da DB Schenker por EUR 14,3 bilhões (USD 15,8 bilhões), criando o maior operador de transporte de cargas do mundo.

- Janeiro de 2025: A UPS conclui a aquisição da Frigo-Trans e BPL, reforçando a logística de saúde com controle de temperatura em toda a Europa.

- Outubro de 2024: A DACHSER inicia as obras de um centro logístico de 13.000 m² em Ingolstadt para expandir a capacidade de manuseio de bens industriais e de consumo.

- Setembro de 2024: A GLS Alemanha introduz seu primeiro caminhão de longa distância de bateria elétrica em serviço regular.

Escopo do Relatório do Mercado de Transporte Rodoviário de Cargas da Alemanha

Agricultura, Pesca e Silvicultura, Construção, Manufatura, Petróleo e Gás, Mineração e Extração, Comércio por Atacado e Varejo, Outros são cobertos como segmentos por Setor do Usuário Final. Doméstico, Internacional são cobertos como segmentos por Destino. Carregamento de Caminhão Completo (FTL), Carregamento Inferior à Carga Completa (LTL) são cobertos como segmentos por Especificação de Carga. Conteinerizado, Não Conteinerizado são cobertos como segmentos por Conteinerização. Longa Distância, Curta Distância são cobertos como segmentos por Distância. Mercadorias Líquidas, Mercadorias Sólidas são cobertos como segmentos por Configuração de Mercadorias. Sem Controle de Temperatura, Com Controle de Temperatura são cobertos como segmentos por Controle de Temperatura.| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio por Atacado e Varejo |

| Outros |

| Doméstico |

| Internacional |

| Carregamento de Caminhão Completo (FTL) |

| Carregamento Inferior à Carga Completa (LTL) |

| Conteinerizado |

| Não Conteinerizado |

| Longa Distância |

| Curta Distância |

| Mercadorias Líquidas |

| Mercadorias Sólidas |

| Sem Controle de Temperatura |

| Com Controle de Temperatura |

| Setor do Usuário Final | Agricultura, Pesca e Silvicultura |

| Construção | |

| Manufatura | |

| Petróleo e Gás, Mineração e Extração | |

| Comércio por Atacado e Varejo | |

| Outros | |

| Destino | Doméstico |

| Internacional | |

| Especificação de Carga | Carregamento de Caminhão Completo (FTL) |

| Carregamento Inferior à Carga Completa (LTL) | |

| Conteinerização | Conteinerizado |

| Não Conteinerizado | |

| Distância | Longa Distância |

| Curta Distância | |

| Configuração de Mercadorias | Mercadorias Líquidas |

| Mercadorias Sólidas | |

| Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura |

Definição de mercado

- Agricultura, Pesca e Silvicultura (APF) - Este segmento do setor do usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos atores do setor APF com o serviço de transporte rodoviário de cargas. Os atores do usuário final considerados são os estabelecimentos primariamente engajados no cultivo de lavouras, criação de animais, colheita de madeira, colheita de peixes e outros animais de seus habitats naturais e na prestação de atividades de suporte relacionadas. Neste contexto, ao longo da cadeia de valor, os Prestadores de Serviços Logísticos (PSLs) desempenham papel crucial nas atividades de aquisição, armazenamento, manuseio, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) de fabricantes ou fornecedores para os produtores e o fluxo tranquilo de produção (produtos agrícolas e bens agroindustriais) para distribuidores e consumidores. Isso inclui tanto a logística com controle de temperatura quanto sem controle de temperatura, conforme necessário de acordo com a vida útil dos bens transportados ou armazenados.

- Construção - Este segmento do setor do usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos atores do setor de construção com o serviço de transporte rodoviário de cargas. Os atores do usuário final considerados são os estabelecimentos primariamente engajados na construção, reparo e renovação de edificações residenciais e comerciais, infraestrutura, obras de engenharia, parcelamento e desenvolvimento do solo. Os Prestadores de Serviços Logísticos (PSLs) desempenham papel crucial no aumento da rentabilidade dos projetos de construção ao manter o estoque de matérias-primas e equipamentos, suprimentos urgentes e ao fornecer outros serviços de valor agregado para a gestão eficaz de projetos.

- Transporte Rodoviário de Cargas Conteinerizado - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas nos serviços de Carregamento de Caminhão Completo (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga única completa não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único expedidor (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) que incluem o transporte rodoviário de correio a granel (iv) que abrangem serviços de transporte tanto Conteinerizados (Carga Completa de Contêiner, FCL) quanto Não Conteinerizados (v) que incluem mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) que abrangem o transporte de líquidos a granel em tanques (vii) que envolvem o transporte de resíduos (viii) que envolvem o transporte de materiais perigosos. Os serviços de valor agregado relacionados (SVA) de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado ao seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, as principais commodities/grupos de commodities e os principais parceiros comerciais para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados juntamente com o impacto dos principais investimentos em infraestrutura de comércio/logística e do ambiente regulatório.

- Mercadorias Líquidas - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas para o transporte de líquidos a granel, frequentemente utilizados nos setores de extração, manufatura, processamento de alimentos e agricultura, entre outros. Inclui o transporte de líquidos como (i) Produtos químicos/mercadorias perigosas (por exemplo, ácidos) (ii) Água (potável e residual) (iii) Petróleo e gás (tanto upstream quanto downstream, como gasolina, combustível, petróleo bruto ou propano), (iv) Líquidos a granel para uso alimentar (como leite ou suco), (v) Borracha, (vi) Produtos agroquímicos, entre outros. Esses produtos são geralmente transportados por caminhões-tanque.

- Preço do Combustível - Os picos no preço do combustível podem causar atrasos e interrupções para os prestadores de serviços logísticos (PSLs), enquanto as quedas nos preços podem resultar em maior rentabilidade a curto prazo e maior rivalidade de mercado para oferecer aos consumidores as melhores condições. Portanto, as variações nos preços de combustível foram estudadas ao longo do período de análise e apresentadas juntamente com as causas e os impactos no mercado.

- Transporte Rodoviário de Cargas de Carregamento de Caminhão Completo (FTL) - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas nos serviços de Carregamento de Caminhão Completo (FTL). O transporte rodoviário de cargas FTL é caracterizado como uma carga única completa não combinada com outras remessas. Compreende remessas (i) dedicadas às mercadorias de um único expedidor (ii) transportadas diretamente de um ponto de origem para um ou mais pontos de destino (iii) que incluem o transporte rodoviário de correio a granel (iv) que abrangem serviços de transporte tanto Conteinerizados (Carga Completa de Contêiner, FCL) quanto Não Conteinerizados (v) que incluem mercadorias que requerem serviços de transporte com ou sem controle de temperatura (vi) que abrangem o transporte de líquidos a granel em tanques (vii) que envolvem o transporte de resíduos (viii) que envolvem o transporte de materiais perigosos. Os serviços de valor agregado relacionados (SVA) de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto nominal e a sua distribuição entre os principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado à rentabilidade e ao crescimento do setor de logística, esses dados foram utilizados em conjunto com as tabelas insumo-produto/tabelas de oferta e utilização para analisar os principais setores contribuintes potenciais para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto nominal entre os principais setores econômicos para a geografia estudada (país ou região conforme o escopo do relatório) foi apresentado nesta tendência do setor. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos aqui considerados).

- Inflação - As variações tanto na Inflação de Preços no Atacado (variação anual do índice de preços ao produtor) quanto na Inflação de Preços ao Consumidor foram apresentadas nesta tendência do setor. Esses dados foram utilizados para avaliar o ambiente inflacionário, pois ele desempenha papel vital no funcionamento tranquilo da cadeia de suprimentos, impactando diretamente os componentes do custo operacional logístico, como preços de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, tarifas de pedágio, aluguéis de armazém, corretagem aduaneira, tarifas de despacho, tarifas de courier, entre outros, impactando assim o mercado geral de frete e logística.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões de tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro em forma de comentário de mercado conciso e relevante para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seus concorrentes ou utilizada como estratégia geral é denominada movimento estratégico-chave (MEK). Isso inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais atores (Prestadores de Serviços Logísticos, PSLs) no mercado foram selecionados, seus MEKs foram estudados e apresentados nesta seção.

- Transporte Rodoviário de Cargas de Carregamento Inferior à Carga Completa (LTL) - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas nos serviços de Carregamento Inferior à Carga Completa (LTL). O transporte rodoviário de cargas LTL é caracterizado por múltiplas remessas combinadas em um único caminhão para múltiplas entregas dentro de uma rede. Compreende estabelecimentos (i) primariamente engajados no transporte geral e especializado de cargas inferiores a cargas completas de caminhão, (ii) caracterizados pelo uso de terminais para consolidar remessas, geralmente de vários expedidores, em um único caminhão para o transporte entre um terminal de montagem de carga e um terminal de desmontagem, onde a carga é triada e as remessas são redirecionadas para entrega (iv) Envio de Carga Inferior à Carga Completa de Contêiner (LCL)/Envio em Groupage no caso de serviços de transporte rodoviário. As atividades no escopo incluem (i) coleta local, (ii) transporte de linha e (iii) entrega local. Os serviços de valor agregado relacionados (SVA) de triagem, consolidação e desconsolidação estão incluídos no segmento de outros serviços do mercado de frete e logística.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de suprimentos adotadas em todo o mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário, entre outros. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de análise.

- Principais Fornecedores de Caminhões - A participação de mercado das marcas de caminhões é influenciada por fatores como preferências geográficas, portfólio de tipos de caminhões, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, inovações tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), eficiência de combustível, opções de financiamento, custos anuais de manutenção, disponibilidade de substitutos, estratégias de marketing, entre outros. Portanto, a distribuição (participação % para o ano-base do estudo) do volume de vendas de caminhões para as principais marcas e o comentário sobre o cenário de mercado atual e as perspectivas para o período de previsão foram apresentados nesta tendência do setor.

- Manufatura - Este segmento do setor do usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos atores do setor manufatureiro com o serviço de transporte rodoviário de cargas. Os atores do usuário final considerados são os estabelecimentos primariamente engajados na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (PSLs) desempenham papel crucial na manutenção de um fluxo tranquilo de matérias-primas ao longo da cadeia de suprimentos, permitindo a entrega pontual de produtos acabados para distribuidores ou clientes finais e armazenando e fornecendo as matérias-primas aos clientes para a manufatura just-in-time.

- Participação Modal - A Participação Modal de Frete é influenciada por fatores como produtividade modal, regulamentações governamentais, conteinerização, distância da remessa, requisitos de controle de temperatura, tipo de mercadorias, comércio internacional, terreno, velocidade de entrega, peso da remessa, remessas a granel, entre outros. Além disso, a participação modal por tonelagem (toneladas) e a participação modal por faturamento de frete (tonelada-km) diferem conforme a distância média das remessas, o peso dos principais grupos de commodities transportadas na economia e o número de viagens. Esta tendência do setor representa a distribuição do frete transportado por modo de transporte (toneladas e tonelada-km), para o ano-base do estudo.

- Petróleo e Gás, Mineração e Extração - Este segmento do setor do usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos atores do setor de extração com o serviço de transporte rodoviário de cargas. Os atores do usuário final considerados são os estabelecimentos que extraem minerais sólidos de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Os Prestadores de Serviços Logísticos (PSLs) cobrem todas as fases desde o upstream até o downstream e desempenham papel crucial no transporte de maquinário, equipamentos de perfuração, minerais extraídos, petróleo bruto, gás natural e produtos refinados/processados de um local para outro.

- Outros Usuários Finais - O segmento de outros usuários finais captura os gastos logísticos externos (terceirizados) incorridos pelos serviços financeiros (BFSI), imóveis, serviços educacionais, saúde e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetônicos, de engenharia, design, consultoria, P&D científica) com o serviço de transporte rodoviário de cargas. Os Prestadores de Serviços Logísticos (PSLs) desempenham papel crucial no movimento confiável de suprimentos e documentos de/para esses setores, como o transporte de qualquer equipamento ou recursos necessários, envio de documentos e arquivos confidenciais, movimentação de produtos e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), entre outros.

- Inflação de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (YoY) do índice de preços ao produtor é reportada como inflação de preços no atacado na tendência do setor "Inflação". Como o IPA captura as movimentações dinâmicas de preços de maneira mais abrangente, é amplamente utilizado por governos, bancos, indústria, círculos empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram utilizados em conjunto com a inflação de preços ao consumidor para melhor compreender o ambiente inflacionário.

- Tendências de Preços do Frete Rodoviário - Os preços do frete por modo de transporte (USD/tonelada-km), ao longo do período de análise, foram apresentados nesta tendência do setor. Os dados foram utilizados na avaliação do ambiente inflacionário, impacto no comércio, faturamento de frete (tonelada-km), demanda do mercado de transporte rodoviário de cargas e, consequentemente, o tamanho do mercado de transporte rodoviário de cargas.

- Tendências de Tonelagem de Frete Rodoviário - A tonelagem de frete (peso de mercadorias em toneladas) movimentada por modo de transporte, ao longo do período de análise, foi apresentada nesta tendência do setor. Os dados foram utilizados como um dos parâmetros — além da distância média por remessa (km), volume de frete (tonelada-km) e preços do frete (USD/tonelada-km) — para avaliar o tamanho do mercado de transporte de cargas.

- Transporte Rodoviário de Cargas - A contratação de um prestador de serviços logísticos (PSL) de transporte rodoviário de cargas ou transportador (logística terceirizada) para o transporte de commodities constitui o mercado de transporte rodoviário de cargas. O escopo do estudo inclui (i) transporte rodoviário de mercadorias reportado por transportadores registrados nos países em análise (ii) transporte de matérias-primas ou produtos manufaturados (sólidos e líquidos) (iii) transporte utilizando veículos motorizados comerciais (caminhões rígidos ou conjuntos articulados) (iv) transporte de Carregamento de Caminhão Completo (FTL) ou Carregamento Inferior à Carga Completa (LTL) (v) transporte conteinerizado ou não conteinerizado (vi) transporte com ou sem controle de temperatura (vii) transporte de curta ou longa distância (transporte rodoviário, OTR) (viii) transporte de móveis usados de escritório ou residência (mudanças) (ix) outro transporte especializado de carga (produtos perigosos, cargas superdimensionadas) e (x) remessas terceirizadas de entrega na primeira milha/milha intermediária/última milha realizadas por atores de transporte rodoviário de cargas. O escopo não inclui (i) transporte realizado por transportadores registrados em outros países (ii) mercado de entrega de refeições na última milha (iii) mercado de entrega de alimentos (iv) transporte via rede rodoviária realizado/reportado por atores de Courier, Expresso e Encomendas (CEP).

- Extensão das Rodovias - Como a infraestrutura desempenha papel vital no desempenho logístico de uma economia, variáveis como a extensão das rodovias, a distribuição da extensão rodoviária por categoria de superfície (pavimentada vs. não pavimentada) e a distribuição da extensão rodoviária por classificação de rodovia (vias expressas vs. rodovias vs. outras vias) foram analisadas e apresentadas nesta tendência do setor.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais atores do mercado. Refere-se à receita específica do mercado de transporte rodoviário de cargas obtida pela empresa, ao longo do ano-base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros como dados financeiros, portfólio de serviços, força de trabalho, tamanho da frota, investimentos, número de países em que opera, principais economias de interesse, entre outros, reportados pela empresa em seus relatórios anuais e páginas da internet. Para empresas com divulgações financeiras escassas, foram utilizados bancos de dados pagos como D&B Hoovers e Dow Jones Factiva, verificados por meio de interações com especialistas do setor.

- Transporte Rodoviário de Cargas de Curta Distância - O segmento captura os gastos logísticos externos (terceirizados) incorridos pelos usuários finais do serviço de transporte rodoviário de cargas no transporte local por caminhão (menos de 100 milhas). Inclui o transporte rodoviário de mercadorias (i) dentro de uma única área administrativa e seu hinterland, (ii) por caminhões menores e pickups (iii) por meio de serviços conteinerizados e a granel seco (iv) intermodal a partir de portos, terminais de contêineres ou aeroportos, e (v) remessas terceirizadas de entrega na primeira milha/última milha realizadas por atores de transporte rodoviário de cargas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm relação direta com o tamanho do mercado de frete e logística e, consequentemente, com o tamanho do mercado de transporte rodoviário de cargas. Portanto, esta variável foi estudada e apresentada ao longo do período de análise, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram respaldados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário de mercado atual.

- Tendências no Setor de Comércio Eletrônico - A maior conectividade à internet e o boom na penetração de smartphones, aliados ao aumento da renda disponível, levaram a um crescimento fenomenal no mercado de comércio eletrônico globalmente. Os compradores online exigem entrega rápida e eficiente de seus pedidos, levando a um aumento na demanda por serviços de logística, especialmente serviços de atendimento de comércio eletrônico. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, e a composição dos principais grupos de commodities no setor de comércio eletrônico para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor Manufatureiro - O setor manufatureiro envolve a transformação de matérias-primas em produtos acabados, enquanto o setor de logística garante o fluxo eficiente de matérias-primas para a fábrica e o transporte dos produtos manufaturados para distribuidores e consumidores. A oferta e a demanda de ambos os setores são altamente interligadas e críticas para uma cadeia de suprimentos sem interrupções. Portanto, o Valor Adicionado Bruto (VAB), a composição do VAB nos principais setores manufatureiros e o crescimento do setor manufatureiro ao longo do período de análise foram analisados e apresentados nesta tendência do setor.

- Tamanho da Frota de Caminhões por Tipo - A participação de mercado dos tipos de caminhões é influenciada por fatores como preferências geográficas, principais setores de usuários finais, preços de caminhões, produção local, penetração de serviços de reparo e manutenção de caminhões, suporte ao cliente, disrupções tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), entre outros. Portanto, a distribuição (participação % para o ano-base do estudo) do volume do parque de caminhões por tipo de caminhão, disruptores de mercado, investimentos em fabricação de caminhões, especificações de caminhões, regulamentações de uso e importação de caminhões, e perspectivas para o período de previsão foram apresentados nesta tendência do setor.

- Custos Operacionais do Transporte Rodoviário - As principais razões para medir/comparar o desempenho logístico de qualquer empresa de transporte rodoviário são reduzir os custos operacionais e aumentar a rentabilidade. Por outro lado, medir os custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar as despesas e identificar áreas para melhorar o desempenho. Portanto, nesta tendência do setor, os custos operacionais do transporte rodoviário e as variáveis envolvidas, como salários e benefícios dos motoristas, preços de combustível, custos de reparos e manutenção, custos de pneus, entre outros, foram estudados ao longo do ano-base do estudo e apresentados para a geografia estudada (país ou região conforme o escopo do relatório).

- Comércio por Atacado e Varejo - Este segmento do setor do usuário final captura os gastos logísticos externos (terceirizados) incorridos pelos atacadistas e varejistas com o serviço de transporte rodoviário de cargas. Os atores do usuário final considerados são os estabelecimentos primariamente engajados na venda no atacado ou no varejo de mercadorias, geralmente sem transformação, e na prestação de serviços acessórios à venda de mercadorias. Os Prestadores de Serviços Logísticos (PSLs) desempenham papel crucial no movimento confiável de suprimentos e produtos acabados das casas de produção para distribuidores e, por fim, para o cliente final, abrangendo atividades como sourcing de materiais, transporte, atendimento de pedidos, armazenagem e estocagem, previsão de demanda e gestão de estoques, entre outras.

| Palavra-chave | Definição |

|---|---|

| Cabotagem | Transporte rodoviário por um veículo motorizado registrado em um país realizado no território nacional de outro país. |

| Cross-docking | O cross-docking é um procedimento logístico em que os produtos de um fornecedor ou planta de fabricação são distribuídos diretamente a um cliente ou cadeia varejista com tempo mínimo ou nenhum tempo de manuseio ou armazenagem. O cross-docking ocorre em um terminal de distribuição; geralmente composto por caminhões e portas de doca em dois lados (entrada e saída) com espaço mínimo de armazenagem. O nome 'cross-docking' explica o processo de recebimento de produtos por uma doca de entrada e, em seguida, sua transferência pela doca para a doca de saída do transporte. |

| Comércio Cruzado | Transporte rodoviário internacional entre dois países diferentes realizado por um veículo motorizado registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. |

| Mercadorias Perigosas | As classes de mercadorias perigosas transportadas por via rodoviária são as definidas pela décima quinta edição revisada das Recomendações da ONU sobre o Transporte de Mercadorias Perigosas, Nações Unidas, Genebra 2007. Incluem Classe 1: Explosivos; Classe 2: Gases; Classe 3: Líquidos Inflamáveis; Classe 4: Sólidos inflamáveis — substâncias sujeitas a combustão espontânea; substâncias que, em contato com a água, emitem gases inflamáveis; Classe 5: Substâncias oxidantes e peróxidos orgânicos; Classe 6: Substâncias tóxicas e infecciosas; Classe 7: Material radioativo; Classe 8: Substâncias corrosivas; Classe 9: Substâncias e artigos perigosos diversos. |

| Remessa Direta | A remessa direta é um método de entrega de mercadorias do fornecedor ou proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente faz o pedido das mercadorias ao proprietário do produto. Esse esquema de entrega reduz os custos de transporte e armazenagem, mas requer planejamento e administração adicionais. |

| Drayage | O drayage é uma forma de serviço de transporte rodoviário que conecta os diferentes modos de envio (intermodal), como frete marítimo ou frete aéreo. É uma viagem de curta distância que transporta mercadorias de um lugar para outro, geralmente antes ou depois do processo de envio de longa distância. Os caminhões de drayage movem cargas de e para vários destinos, como navios de contêineres, pátios de armazenagem, armazéns de atendimento de pedidos e pátios ferroviários. Normalmente, o drayage transporta mercadorias em curtas distâncias e opera apenas em uma área metropolitana. Também requer apenas um motorista em um único turno. Mas apesar disso, desempenha papel importante no envio de longa distância porque leva as mercadorias até a carga e vice-versa. Torna o transporte intermodal muito mais eficiente e permite a transferência contínua de mercadorias para o cliente final. |

| Furgão Seco | Um furgão seco é um tipo de semirreboque totalmente fechado para proteger as remessas dos elementos externos. Projetado para transportar cargas em paletes, em caixas ou soltas, os furgões secos não possuem controle de temperatura (ao contrário das unidades refrigeradas) e não podem transportar remessas superdimensionadas (ao contrário dos reboques de plataforma). |

| Demanda Final | A demanda final inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir o consumo pessoal, ou o consumo pelo governo, por empresas como investimento de capital e como exportações. Inclui todos os tipos de commodities (bens e serviços) consumidos como uso final e pode incluir o consumo pessoal, ou o consumo pelo governo, por empresas como investimento de capital e como exportações. |

| Caminhão de Plataforma | Um caminhão de plataforma é um tipo de caminhão com design rígido. Possui uma carroceria traseira em formato plano para facilitar o carregamento e descarregamento de mercadorias. O caminhão de plataforma é utilizado principalmente para transportar mercadorias pesadas, superdimensionadas, largas e resistentes, como maquinário, materiais de construção ou equipamentos. Devido à carroceria aberta do caminhão, as mercadorias transportadas não devem ser vulneráveis à chuva. Em termos de funcionalidade, o caminhão de plataforma é comparável a um reboque de plataforma. |

| Logística de Entrada | A logística de entrada é a forma como os materiais e outros bens chegam a uma empresa. Esse processo inclui as etapas para solicitar, receber, armazenar, transportar e gerenciar os suprimentos recebidos. A logística de entrada foca na parte de oferta da equação oferta-demanda. |

| Demanda Intermediária | A demanda intermediária inclui bens, serviços e construção de manutenção e reparo vendidos a empresas, excluindo investimento de capital. |

| Internacional Carregado | Local de carregamento de mercadorias no país em análise (ou seja, país em que o veículo que realiza o transporte está registrado) e local de descarregamento em um país diferente. |

| Internacional Descarregado | Local de descarregamento de mercadorias no país em análise (ou seja, país em que o veículo que realiza o transporte está registrado) e local de carregamento em um país diferente. |

| Carga OOG | A carga Fora de Calibre (OOG, do inglês Out of Gauge) é qualquer carga que não pode ser carregada em contêineres de seis lados simplesmente por ser grande demais. O termo é uma classificação muito ampla de toda a carga com dimensões além das dimensões máximas do contêiner 40HC. Ou seja, um comprimento superior a 12,05 metros — uma largura superior a 2,33 metros — ou uma altura superior a 2,59 metros. |

| Paletes | Plataforma elevada destinada a facilitar o içamento e o empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que preenchem apenas parcialmente um caminhão. Em essência, a quantidade da remessa é maior do que uma remessa de Carregamento Inferior à Carga Completa (LTL). Além disso, a remessa não pode ocupar completamente um caminhão, ou seja, sua capacidade é muito inferior a uma remessa de Carregamento de Caminhão Completo (FTL). |

| Rodovia Pavimentada | Rodovia com superfície de pedra britada (macadame) com ligante de hidrocarboneto ou agentes betuminosos, com concreto ou com paralelepípedo. |

| Logística Reversa | A logística reversa compreende o setor das cadeias de suprimentos que processa tudo o que retorna para dentro da cadeia de suprimentos ou que percorre o caminho 'inverso' na cadeia de suprimentos. |

| Serviço de Transporte Rodoviário de Cargas | A contratação de uma agência de transporte rodoviário para o transporte de commodities (matérias-primas ou produtos manufaturados, incluindo sólidos e líquidos) da origem ao destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte rodoviário de cargas. O serviço pode ser de Carregamento de Caminhão Completo ou Carregamento Inferior à Carga Completa, conteinerizado ou não conteinerizado, com ou sem controle de temperatura, de curta ou longa distância. |

| Veículo Tautliner | Tautliner e curtainsider são utilizados como nomes genéricos para caminhões/reboques de lona lateral deslizante. As lonas são fixadas permanentemente a um trilho superior e a barras/postes destacáveis na frente e na traseira, permitindo que as lonas sejam abertas e que empilhadeiras sejam utilizadas ao longo dos lados para carregamento e descarregamento fácil e eficiente. Quando fechadas para o transporte, as tiras verticais de contenção de carga são fixadas a um trilho de corda abaixo da plataforma do caminhão, conectando a plataforma do caminhão e a lona ao longo de ambos os lados. Os guinchos em cada extremidade da lona tensionam a lona, daí o nome 'Tautliner'. Isso impede que a lona vibre ou bata com o vento e também pode ajudar a reter cargas leves de deslizar lateralmente. |

| Transporte Mediante Remuneração | O transporte de mercadorias mediante remuneração. |

| Rodovia Não Pavimentada | Rodovia com base estabilizada sem superfície de pedra britada, ligante de hidrocarboneto ou agentes betuminosos, concreto ou paralelepípedo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Principais Variáveis: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação é considerada como parte da precificação, e o preço médio de venda (ASP) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e posicionamentos dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura