Tamanho e Participação do Mercado de Logística de Defesa da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

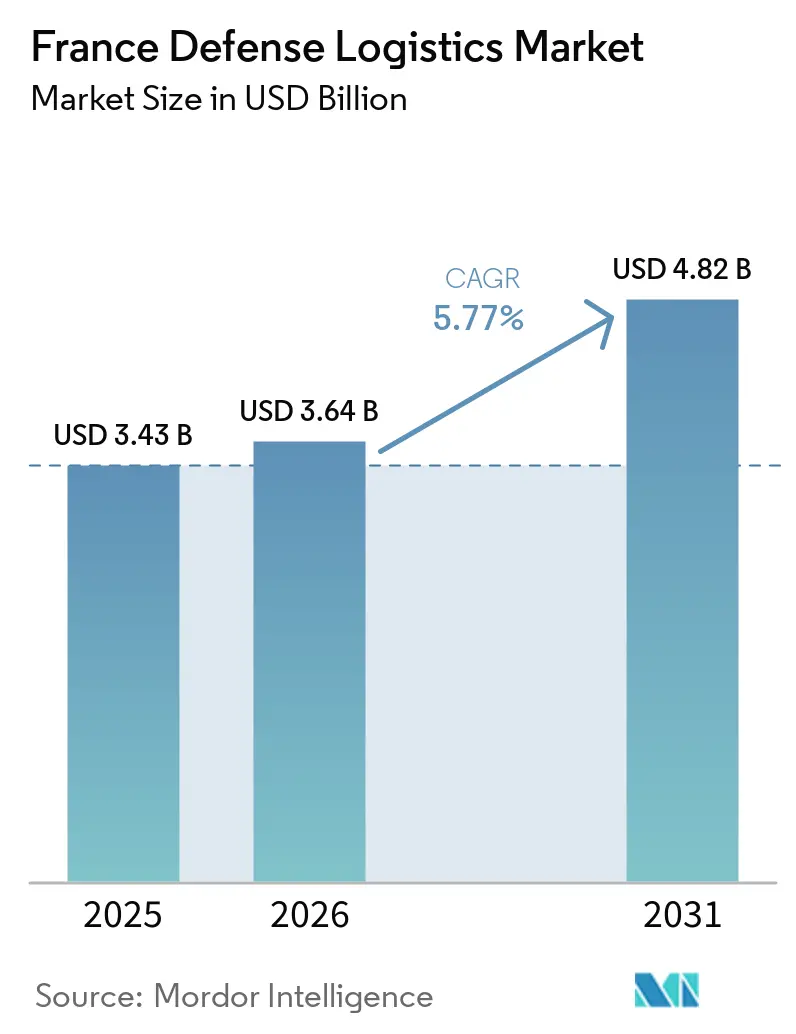

| Tamanho do mercado no ano base (2025) | 3.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.77% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística de Defesa da França por Mordor Intelligence

O tamanho do mercado de logística de defesa da França deverá crescer de USD 3,43 bilhões em 2025 para USD 3,64 bilhões em 2026 e está previsto para atingir USD 4,82 bilhões até 2031, a um CAGR de 5,77% no período de 2026 a 2031.

O mercado de logística de defesa da França está recebendo suporte da Lei de Programação Militar atualizada, que estabelece um caminho de defesa de EUR 436 bilhões (USD 503,6 bilhões) até 2030, enquanto o orçamento de defesa de 2026 sobe para EUR 57,1 bilhões (USD 65,9 bilhões), ante EUR 50,4 bilhões (USD 58,2 bilhões) em 2025. O padrão de gastos de curto prazo também favorece a prontidão, pois os créditos de manutenção de materiais aumentam 10% para EUR 6,5 bilhões (USD 7,5 bilhões) em 2026, o que apoia peças de reposição, fluxos de manutenção e logística em serviço, em vez de apenas novas entregas de plataformas. O mercado de logística de defesa da França também está sendo moldado por uma mudança do suporte estável de guarnição para o suporte a combates de alta intensidade, à medida que a França se alinha com padrões mais elevados de prontidão da OTAN e extrai lições da velocidade de reabastecimento observada na Ucrânia. A concorrência no mercado de logística de defesa da França reflete um modelo híbrido em que grandes empresas de defesa, especialistas em MRO e grupos de logística civil desempenham papéis ativos, com a GEODIS participando do ORION 26 e demonstrando que a capacidade civil está agora mais estreitamente vinculada ao planejamento militar. Os principais limites continuam sendo a dependência de fornecimento, as pressões de timing orçamentário e a capacidade de mão de obra, pois a França ainda depende fortemente de insumos de terras raras chinesas para necessidades aeroespaciais e de defesa. Ao mesmo tempo, o Ministério das Forças Armadas planeja recrutar 40.000 pessoas em 2026 para aliviar a pressão sobre a força de trabalho.

Principais Conclusões do Relatório

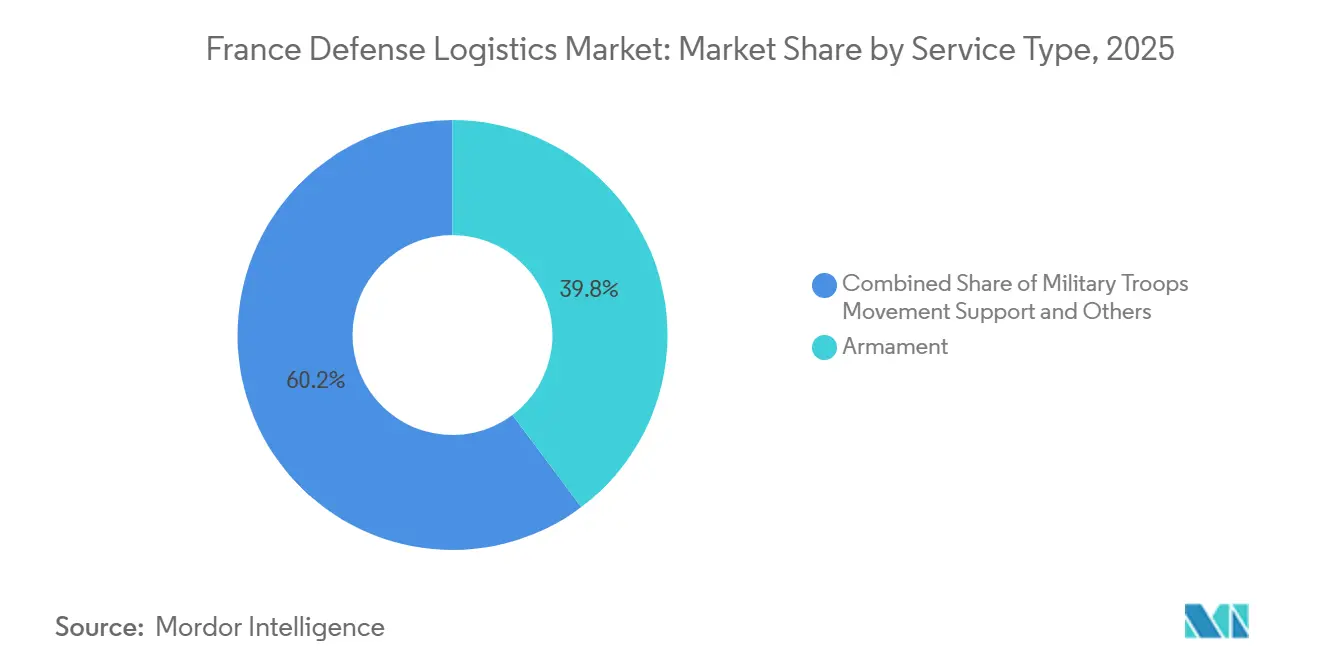

- Por tipo de serviço, armamento deteve 39,77% da participação no mercado de logística de defesa da França em 2025, enquanto os serviços de assistência médica e saúde têm projeção de crescimento a um CAGR de 8,61% até 2031.

- Por função logística, o transporte representou 60,33% do tamanho do mercado de logística de defesa da França em 2025, enquanto os serviços de valor agregado têm previsão de expansão a um CAGR de 7,78% até 2031.

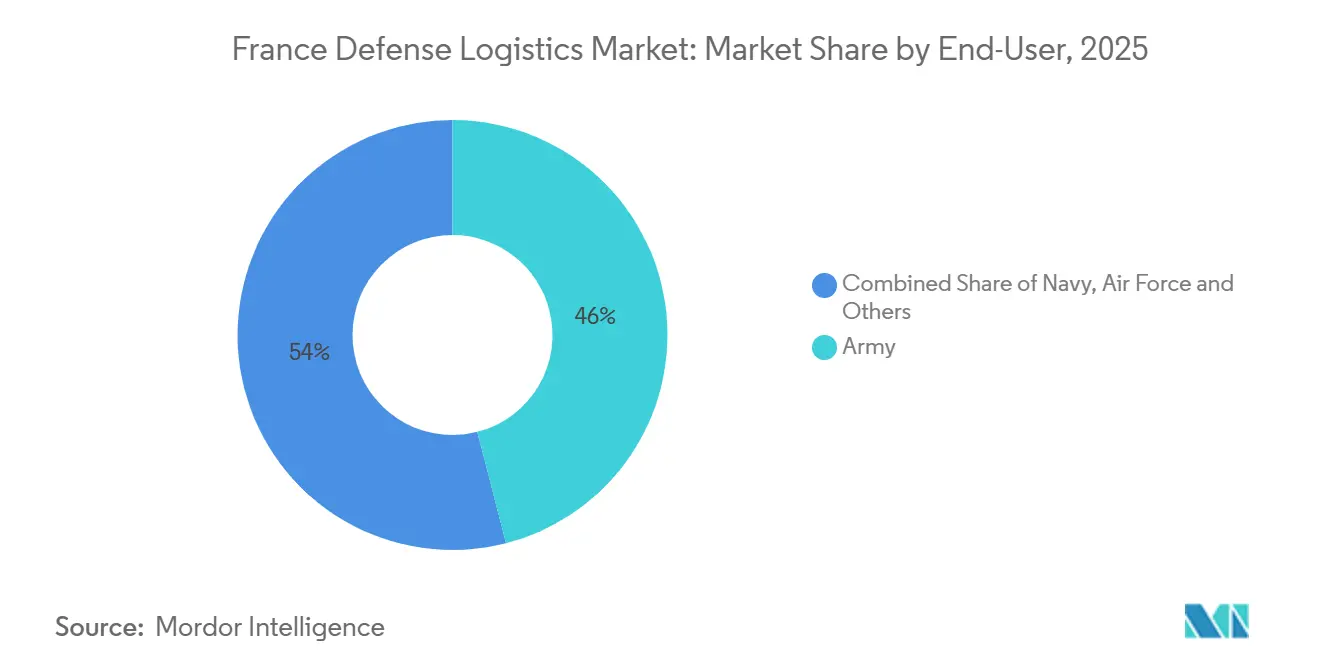

- Por utilizador final, o Exército liderou com uma participação de 46,00% em 2025, enquanto a Força Aérea tem projeção de registar o CAGR mais elevado, de 8,91%, até 2031.

- Por região, Île-de-France captou 38,50% do mercado de logística de defesa da França em 2025, enquanto a Occitânia tem projeção de avançar a um CAGR de 7,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Defesa da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização das Frotas Estratégicas de Transporte Aéreo e Marítimo | +1.5% | Nacional, com concentração na Bretanha, Provence-Alpes-Côte d'Azur e Île-de-France | Médio prazo (2 a 4 anos) |

| Terceirização dos Contratos de Serviços SIMMAD e MCO | +1.0% | Nacional, com maior atração em Nouvelle-Aquitaine e Île-de-France | Curto prazo (≤ 2 anos) |

| Mandatos de Estoque de Prontidão da OTAN | +0.9% | Nacional, com concentração inicial em Hauts-de-France e regiões fronteiriças de Grand Est | Curto prazo (≤ 2 anos) |

| Implantação de Manutenção Preditiva | +0.7% | Nacional, unidades do Exército conectadas ao SCORPION em Île-de-France e Centre-Val de Loire | Médio prazo (2 a 4 anos) |

| Atualizações de Infraestrutura Logística Resiliente ao Clima | +0.5% | Nacional, com maior relevância na Bretanha costeira e no sul de Provence-Alpes-Côte d'Azur | Longo prazo (≥ 4 anos) |

| Centros de Duplo Uso para Operações Espaciais e de Drones Próximos a Toulouse | +0.4% | Núcleo de Occitanie, com expansão para Nouvelle-Aquitaine | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização das Frotas Estratégicas de Transporte Aéreo e Marítimo

O mercado de logística de defesa da França está registrando maiores volumes de serviço à medida que a França renova suas frotas estratégicas de transporte e suporte. A Força Aérea e Espacial Francesa está avançando em direção a 286 aeronaves de combate Rafale, e a Sabena technics assegurou um contrato de suporte CAROLUS de 10 anos em dezembro de 2025 para a frota franco-alemã C-130J e KC-130J[1]Sabena Technics, "Sabena Technics Wins DMAé Contract For Franco-German C-130J Super Hercules Fleet Support," Journal Aviation, journal-aviation.com. A AFI KLM Engineering and Maintenance também assinou um contrato de suporte integrado de 10 anos em dezembro de 2025 para as 4 aeronaves AWACS da França. Prazos contratuais mais longos estão levando os fornecedores a manter estoques de peças mais profundos e a posicionar equipes de suporte mais próximas das operações, transferindo mais valor para especialistas em logística doméstica. Os resultados de manutenção preditiva do A400M já demonstraram um aumento de 9% nas horas de voo disponíveis e uma redução de 7% nas horas de manutenção, o que apoia o uso mais amplo de cadeias de suprimentos conectadas digitalmente no mercado de logística de defesa da França.

Terceirização dos Contratos de Serviços SIMMAD e MCO

O mercado de logística de defesa da França está se expandindo à medida que o suporte à aviação militar avança ainda mais em direção a modelos de serviço terceirizados e agrupados. A LPM 2024-2030 da França aloca EUR 49 bilhões (USD 56,5 bilhões) para MCO aeronáutico, valor 40% acima do plano anterior, e direciona pagamentos anuais de EUR 3 bilhões (USD 3,5 bilhões) para peças de reposição e serviços terceirizados. A DMAe declarou que passará de contratos verticalizados para contratos de suporte global mais amplos a partir de 2028, combinando gestão da cadeia de suprimentos, aeronavegabilidade continuada e suporte técnico ininterrupto dentro de menos relacionamentos comerciais. Essa mudança eleva as barreiras de entrada para fornecedores menores, mas também cria escopos contratuais maiores para empresas capazes de gerenciar o desempenho logístico completo. O Cour des comptes também apontou espaço para ganhos de competitividade nas estruturas contratuais atuais, sugerindo benchmarks mais rigorosos e maior compartilhamento de riscos em futuras adjudicações.

Mandatos de Estoque de Prontidão da OTAN

O mercado de logística de defesa da França está se beneficiando das regras de prontidão da OTAN que exigem estoques de guerra mais profundos e confiáveis. A LPM revisada da França inclui EUR 8,5 bilhões (USD 9,8 bilhões) adicionais para munições até 2030, e a plataforma France Munitions tem como objetivo funcionar como um comprador atacadista que acelera a produção industrial. Isso tem efeitos logísticos diretos, pois o crescimento de munições requer transporte seguro, armazenamento protegido, manuseio de explosivos com controle de temperatura e movimentação mais intensa para zonas de fronteira e de preparação. Hauts-de-France e Grand Est estão bem posicionados para absorver mais dessa atividade devido ao seu papel no acesso da França às rotas de reforço da OTAN. A KNDS França também assinou um acordo plurianual com Les Forges de Tarbes para 60.000 a 150.000 corpos de projéteis de 155 mm durante 2026-2028, o que adiciona mais fluxos de fornecedor para montador dentro do mercado de logística de defesa da França.

Implantação de Manutenção Preditiva (Plano SICS-SC2)

O mercado de logística de defesa da França também está sendo remodelado por sistemas de manutenção digital vinculados ao programa SCORPION e ao seu backbone SICS. A Eviden recebeu um contrato da DGA em junho de 2024 para o SICS ALAT, com implantação prevista para 2026 e 2027, para que os helicópteros da Aviação Leve do Exército possam se conectar à rede tática mais ampla do Exército[2]Eviden, "SICS ALAT To Be Embedded In The Aircraft Of The French Army Light Aviation By 2026," Eviden, eviden.com. Os dados de equipamentos em tempo real permitem que as peças de reposição sejam movidas para mais perto da demanda esperada, reduzindo o fornecimento emergencial e alterando o planejamento de armazéns. Isso também reduz a lacuna de informações que os fornecedores de peças OEM frequentemente detinham sobre os compradores, o que deve apoiar custos de ciclo de vida mais baixos mesmo com o aumento da demanda por serviços. A Thales reorganizou suas capacidades de suporte para melhorar a prontidão de missão para operações do Exército de alta intensidade, o que demonstra que a inteligência de suporte digital está penetrando mais profundamente nas estruturas de serviço de linha de frente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Orçamentária Decorrente de Compensações com Gastos Sociais | -0.6% | Nacional, com restrições fiscais mais visíveis em cronogramas de aquisição adiados | Curto prazo (≤ 2 anos) |

| Escassez Global de Matérias-Primas e Componentes | -0.5% | Nacional, com pressão a montante nos clusters de defesa de Nouvelle-Aquitaine e Occitanie | Médio prazo (2 a 4 anos) |

| Limites de Emissões de Carbono da UE para Transporte Militar | -0.3% | Nacional, os nós logísticos costeiros e os centros de transporte aéreo são os mais afetados. | Longo prazo (≥ 4 anos) |

| Envelhecimento da Força de Trabalho no Corpo de Logística | -0.2% | Nacional, com pressão aguda em funções especializadas de manutenção e armazenagem | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Orçamentária Decorrente de Compensações com Gastos Sociais

O mercado de logística de defesa da França ainda enfrenta pressão de timing entre orçamentos aprovados e o fluxo real de contratos. A Politico relatou que a França não assinou contratos no ritmo implícito por suas mensagens de economia de guerra após o início da guerra na Ucrânia, deixando algumas empresas da base industrial e tecnológica de defesa aguardando após já terem investido para aumentar a produção[3]Politico, "France Wanted A War Economy. Here's Why Macron's Big Plan Fizzled," Politico, politico.eu. Para os prestadores de serviços logísticos, essa lacuna pode atrasar pedidos de armazém, transporte e distribuição mesmo quando os planos de defesa de alto nível parecem sólidos. O efeito é mais forte nos subcontratantes de médio porte, pois eles suportam a pressão sobre o capital de giro de forma mais direta do que as grandes empresas líderes. O nível da dívida pública da França acima de 110% do PIB também mantém os desembolsos suplementares de defesa politicamente sensíveis, o que pode atrasar a demanda realizada para o período de previsão.

Escassez Global de Matérias-Primas e Componentes

O mercado de logística de defesa da França também é limitado por escassezes que se originam a montante em produtos químicos, componentes e fornecimento de terras raras. A produção europeia de nitrocelulose é estimada em 4.500 a 10.000 toneladas por ano, contra uma demanda combinada da OTAN de quase 20.000 toneladas, o que limita a velocidade com que a logística de munições pode escalar mesmo quando o financiamento está disponível. A França reiniciou a produção em Bergerac por meio da Eurenco, mas a aceleração ainda está em andamento. A França também obtém 90% de suas necessidades de terras raras para defesa aeroespacial da China, deixando o planejamento logístico exposto a perturbações geopolíticas de insumos críticos. Essas escassezes prolongam os prazos de entrega, aumentam os níveis de estoque de segurança e elevam o custo do frete urgente, reduzindo as margens no mercado de logística de defesa da França mesmo com o crescimento da receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Logística de Armamento Impulsiona o Volume, os Serviços de Saúde Aceleram

Os serviços de armamento detinham 39,77% da participação do mercado de logística de defesa da França em 2025, pois o manuseio, armazenamento, transporte e distribuição de munições agora estão mais próximos do centro do planejamento de prontidão de defesa. O acúmulo de munições da França e a plataforma de aquisição France Munitions planejada sustentam a demanda contínua por logística de material bélico até 2031. O movimento de tropas militares, suporte, suporte técnico e manutenção formam o próximo nível, apoiados pela renovação da frota logística e pela atividade MCO integrada mais ampla. A proteção contra incêndios e outros serviços permanecem menores porque estão mais estreitamente ligados ao suporte de base e aos requisitos de instalações fixas do que à intensidade de implantação em campo.

Os serviços de assistência médica e saúde devem crescer a um CAGR de 8,61% de 2026 a 2031, tornando-se a linha de serviço de crescimento mais rápido no mercado de logística de defesa da França. O Service de santé des armées e a Direção-Geral de Saúde assinaram uma carta conjunta de preparação para emergências em outubro de 2025, que formalizou a coordenação civil-militar para cenários de vítimas em massa. O ORION 26 testou a logística médica para até 250 pacientes por dia ao longo de 60 dias de operações sustentadas, sublinhando a necessidade de medicamentos em cadeia de frio, kits cirúrgicos pré-posicionados e evacuação coordenada. Isso deixa o setor de logística de defesa da França com um nicho de serviço onde a demanda está crescendo rapidamente, mas a capacidade especializada ainda parece limitada.

Por Função Logística: O Transporte Ancora o Mercado, os Serviços de Valor Agregado Ganham Participação

O transporte representou 60,33% do tamanho do mercado de logística de defesa da França em 2025, refletindo a intensa movimentação física de tropas, munições, veículos e equipamentos por toda a França continental e obrigações no exterior. O contrato PL6T de janeiro de 2026 abrange 7.000 caminhões militares e estabelece um pipeline de entrega e suporte de longo prazo que prioriza as operações de transporte e a sustentação da frota. A armazenagem e distribuição constitui a próxima camada, apoiada por estoques mais elevados e inventários mais avançados próximos às rotas orientais. As redes de transportadoras civis também são mais importantes agora, pois os exercícios militares e os planos de aumento dependem cada vez mais da capacidade rodoviária e multimodal nacional.

Os serviços de valor agregado devem crescer a um CAGR de 7,78% até 2031, tornando-se a função logística de crescimento mais rápido no mercado de logística de defesa da França. A mudança decorre da complexidade contratual, pois os modelos de suporte global exigem consultoria, integração de sistemas e serviços de disponibilidade garantida, além de frete físico e armazenagem. A Daher expandiu sua parceria com a Safran em abril de 2026, estabelecendo uma plataforma de MRO e AOG de 3.000 m² em Tremblay-en-France, projetada para atingir um tempo máximo de resposta a emergências de 3,5 horas. Esse padrão favorece prestadores de logística aeroespacial estabelecidos com capacidade de qualidade e conformidade, o que fortalece as barreiras de entrada em todo o setor de logística de defesa da França.

Por Usuário Final: O Exército Lidera os Gastos, a Força Aérea Comanda o Crescimento Mais Rápido

O Exército detinha uma participação de 46,00% em 2025, a maior posição de usuário final no mercado de logística de defesa francês, pois as operações de forças terrestres absorvem grandes volumes de veículos, equipamentos pesados, movimentos de tropas e fluxos de munições. O programa de caminhões PL6T continua sendo o sinal mais claro de modernização da logística do Exército, com atividades de militarização e suporte vinculadas a instalações em Limoges, Garchizy e Saint-Nazaire. A Marinha também está ganhando suporte com a atividade de construção naval e exportação, o que amplia os movimentos de sustentação e fornecedores em torno das plataformas navais. A categoria outros, incluindo forças espaciais e operações cibernéticas ou especiais, está se tornando mais relevante à medida que as necessidades de suporte terrestre a satélites e sustentação de drones aumentam.

A Força Aérea deve crescer a um CAGR de 8,91% de 2026 a 2031, a taxa mais rápida entre os usuários finais no mercado de logística de defesa da França. A Sabena technics ganhou o contrato CAROLUS de 10 anos para as frotas C-130J e KC-130J, e a AFI KLM Engineering and Maintenance recebeu um contrato de suporte integrado AWACS de 10 anos, indicando uma clara mudança da manutenção baseada em tarefas para um suporte de ciclo de vida mais amplo. Esse modelo aumenta o valor por aeronave, mas também exige maior investimento do contratante em inventário, suporte de engenharia e capacidade de resposta em nível de base. As empresas que conseguem atender tanto à demanda de volume do Exército quanto à demanda baseada em desempenho da Força Aérea estão melhor posicionadas no mercado de logística de defesa da França do que os fornecedores especializados em um único domínio.

Análise Geográfica

Île-de-France detinha 38,50% do mercado em 2025, a maior posição regional no mercado de logística de defesa da França, devido ao seu controle sobre aquisições e gestão de contratos, bem como à concentração de muitas funções de suporte de alto valor em torno da capital. A região se beneficia da presença de instituições da DGA, grandes instalações de empresas líderes e uma densa rede de fornecedores de serviços e manutenção de segundo nível. A Daher expandiu sua parceria de logística aeroespacial com a Safran em abril de 2026 por meio de uma plataforma em Tremblay-en-France, próxima ao Aeroporto Charles de Gaulle, demonstrando como a região está avançando em direção a padrões de resposta mais rápidos vinculados ao transporte aéreo[4]Daher, "Aerospace Logistics, Daher Expands Its Partnership With Safran," Daher, daher.com. Hauts-de-France e Grand Est também estão ganhando terreno como centros secundários, pois a lógica de reforço da OTAN favorece um armazenamento mais avançado de munições e a preparação de veículos pesados mais próximos da Bélgica e da Alemanha.

Occitanie deve crescer a um CAGR de 7,15% até 2031, tornando-se a geografia de crescimento mais rápido no mercado de logística de defesa da França. A instalação do Comando Espacial de Toulouse, avaliada em EUR 80 milhões (USD 92,3 milhões), foi inaugurada em novembro de 2025 e agora abriga quase 600 militares, incluindo o Centro de Excelência Espacial da OTAN, o que confere à região um papel mais forte na logística militar relacionada ao espaço. A região também registra 25.000 empregos na defesa, ou 15% da força de trabalho nacional de defesa, e seu Fundo de Indústria de Defesa e Futuro totaliza EUR 100 milhões (USD 115 milhões), com EUR 7 milhões (USD 8,1 milhões) dedicados ao setor de drones. As empresas locais estão crescendo com esse pano de fundo, pois a receita da Delair subiu de EUR 10 milhões (USD 11,5 milhões) em 2023 para EUR 50 milhões (USD 57,7 milhões) em 2025. O parque de mobilidade de duplo uso de Francazal fortalece ainda mais a região, fornecendo um campo de testes para drones, sistemas autônomos e sistemas de cadeia de suprimentos de próxima geração.

Nouvelle-Aquitaine continua sendo importante no mercado de logística de defesa da França porque Bordeaux-Mérignac abriga a DMAe e uma densa base de MCO aeronáutico, o que mantém o suporte à aviação e os fluxos de peças de reposição concentrados na região. Provence-Alpes-Côte d'Azur apoia a logística naval em torno de Toulon, enquanto a Bretanha apoia o acesso naval atlântico e a atividade de transporte marítimo vinculada a Brest. Auvergne-Rhône-Alpes se beneficia de sua ligação com o corredor industrial franco-alemão e apoia a logística de sistemas terrestres e os fluxos de fabricação. Normandia, Centre-Val de Loire e os territórios ultramarinos desempenham papéis menores, mas especializados, no suporte a bases aéreas, infraestrutura de dissuasão e capacidades logísticas focadas.

Cenário Competitivo

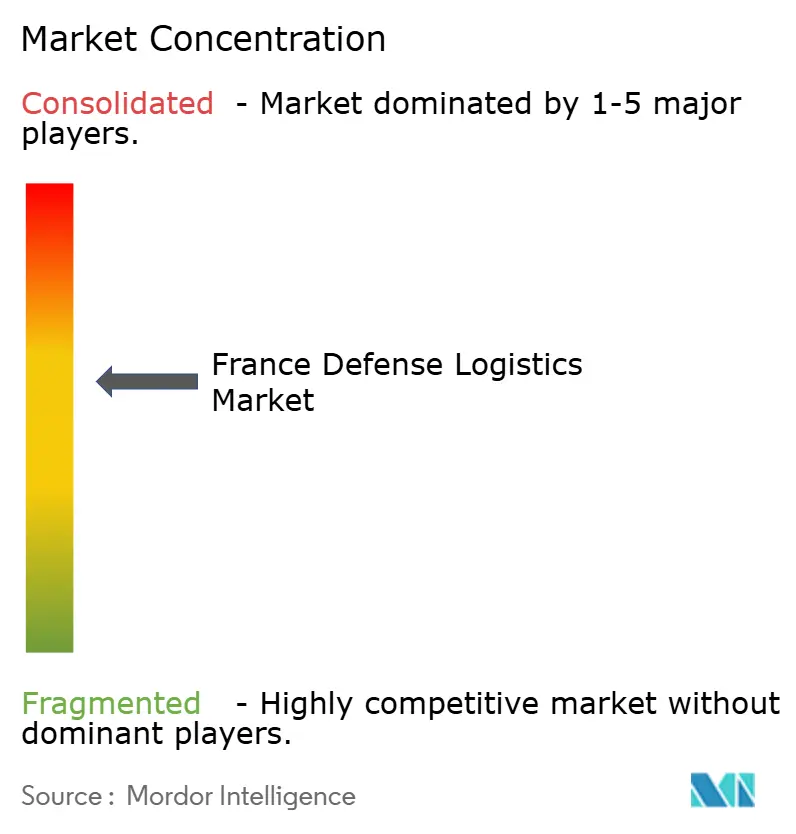

O mercado de logística de defesa da França é moderadamente concentrado no topo, mas permanece fragmentado entre operadores de médio porte e nichos de serviços especializados. Grandes grupos como Airbus Defence and Space, Thales, Safran, Naval Group, KNDS, Daher e Sabena technics competem pelos escopos de suporte agrupado de maior valor. Em contrapartida, grupos de transporte e fornecedores especializados atendem a funções mais restritas em armazenagem, distribuição e sustentação. Essa estrutura confere às grandes empresas uma vantagem em contratos complexos, mas ainda deixa espaço para muitas empresas menores na execução local, suporte a componentes e manutenção especializada. O mercado de logística de defesa da França, portanto, combina concentração em contratos estratégicos com ampla dispersão na entrega operacional do dia a dia.

Os movimentos estratégicos no mercado de logística de defesa da França mostram como as empresas líderes e as empresas de logística estão ampliando seus papéis. A GEODIS participou do ORION 26, o que confirma que a capacidade de logística terceirizada civil está agora integrada ao planejamento de defesa, em vez de ser usada apenas como um transbordamento de emergência. A Daher expandiu sua parceria com a Safran em abril de 2026 com uma plataforma dedicada de logística MRO e AOG, o que demonstra como os compromissos de tempo de resposta estão se tornando mais centrais para o valor contratual. A Sabena technics também assegurou o contrato CAROLUS, que combina infraestrutura de suporte, gestão da cadeia de suprimentos e serviços técnicos 24 horas por dia, 7 dias por semana em torno da frota franco-alemã C-130J. Esses exemplos mostram que os vencedores de contratos são as empresas que conseguem conectar logística física, execução de manutenção e compromissos de prontidão dentro de um único modelo responsável.

O espaço em branco no mercado de logística de defesa da França permanece mais forte na logística preditiva de sub-nível, na logística médica para cenários sustentados de alta intensidade e na capacidade de transporte de baixo carbono. Essa lacuna é importante porque muitos fornecedores menores ainda não operam em escala em toda a cadeia completa, desde o fluxo de componentes até o suporte operacional. A contabilização de emissões de transporte da UE também atrairá mais atenção para práticas de logística certificadas e de baixo carbono ao longo do tempo. As empresas que conseguem atender às necessidades de segurança militar enquanto também lidam com rastreabilidade, confiabilidade e conformidade ambiental devem fortalecer sua posição à medida que as regras de aquisição se tornam mais abrangentes.

Líderes do Setor de Logística de Defesa da França

-

Airbus Defence and Space

-

Thales Group

-

Safran

-

Naval Group

-

Arquus

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: Daher anunciou 2 novos contratos de logística com a Safran, incluindo uma plataforma MRO e AOG de 3.000 m² em Tremblay-en-France para a Safran Electronics and Defense, e um armazém da Safran Nacelles em Hamburgo, com operações iniciadas em abril de 2026.

- Março de 2026: Na Exposição Europeia de Defesa de Bruxelas, a KNDS CBRN assinou acordos para uma nova máscara de gás e para os sistemas de descontaminação ESSENTIAL DECON. Adicionalmente, o Exército Francês deverá receber 21 camiões de descontaminação L-01 até 2028.

- Janeiro de 2026: Arquus (subsidiária da John Cockerill) e a Daimler Truck asseguraram um contrato do Ministério das Forças Armadas francês para o programa de veículo logístico PL6T, com duração prevista de mais de uma década. A militarização do Zetros da Arquus terá lugar em Limoges, Garchizy e Saint-Nazaire.

- Dezembro de 2025: Na Base Aérea 105 de Évreux, a DMAe assinou um acordo com a Sabena Technics para a manutenção de longo prazo e apoio operacional da sua frota de 10 aeronaves franco-alemãs C-130J/KC-130J. O contrato abrangente englobou a gestão da cadeia de abastecimento, assistência técnica permanente e infraestrutura logística tanto em Bordéus como em Évreux.

Escopo do Relatório do Mercado de Logística de Defesa da França

| Armamento |

| Suporte ao Movimento de Tropas Militares |

| Suporte Técnico e Manutenção |

| Assistência Médica e Serviços de Saúde |

| Proteção contra Incêndios |

| Outros Serviços |

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Ferroviário | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado (Rotulagem, Kitting, Consultoria) |

| Exército |

| Marinha |

| Força Aérea |

| Outros |

| Île-de-France |

| Auvergne-Rhône-Alpes |

| Provence-Alpes-Côte d'Azur |

| Hauts-de-France |

| Nouvelle-Aquitaine |

| Occitanie |

| Grand Est |

| Bretanha |

| Outros |

| Por Tipo de Serviço | Armamento | |

| Suporte ao Movimento de Tropas Militares | ||

| Suporte Técnico e Manutenção | ||

| Assistência Médica e Serviços de Saúde | ||

| Proteção contra Incêndios | ||

| Outros Serviços | ||

| Por Função Logística | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Ferroviário | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado (Rotulagem, Kitting, Consultoria) | ||

| Por Usuário Final | Exército | |

| Marinha | ||

| Força Aérea | ||

| Outros | ||

| Por Região | Île-de-France | |

| Auvergne-Rhône-Alpes | ||

| Provence-Alpes-Côte d'Azur | ||

| Hauts-de-France | ||

| Nouvelle-Aquitaine | ||

| Occitanie | ||

| Grand Est | ||

| Bretanha | ||

| Outros | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de logística de defesa da França em 2026?

O mercado de logística de defesa da França está avaliado em 3,64 mil milhões de USD em 2026.

Qual área de serviço lidera os gastos na França?

A logística de armamento lidera com 39,77% de participação em 2025, pois o manuseio de munições, o armazenamento seguro e o transporte agora têm maior importância para a prontidão.

Qual função logística está crescendo mais rapidamente até 2031?

Os serviços de valor agregado devem crescer a um CAGR de 7,78%, pois os contratos agrupam cada vez mais consultoria, integração de sistemas e suporte de disponibilidade garantida.

Qual ramo militar está expandindo a demanda logística mais rapidamente?

A Força Aérea é o usuário final de crescimento mais rápido, com um CAGR de 8,91%, impulsionado por contratos de suporte integrado de longo prazo e modernização da frota.

Qual região francesa oferece as melhores perspectivas de crescimento logístico?

Occitanie é a região de crescimento mais rápido, com um CAGR de 7,15%, apoiada pela presença do comando espacial de Toulouse, pela atividade de drones e pela infraestrutura de defesa espacial.

Quais são os maiores riscos para o crescimento até 2031?

Os principais limites são a pressão de timing orçamentário, a escassez de produtos químicos e insumos de terras raras, e as restrições de mão de obra em funções especializadas de manutenção e armazenagem.

Página atualizada pela última vez em: