Tamanho e Participação do Mercado de Logística de Defesa dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

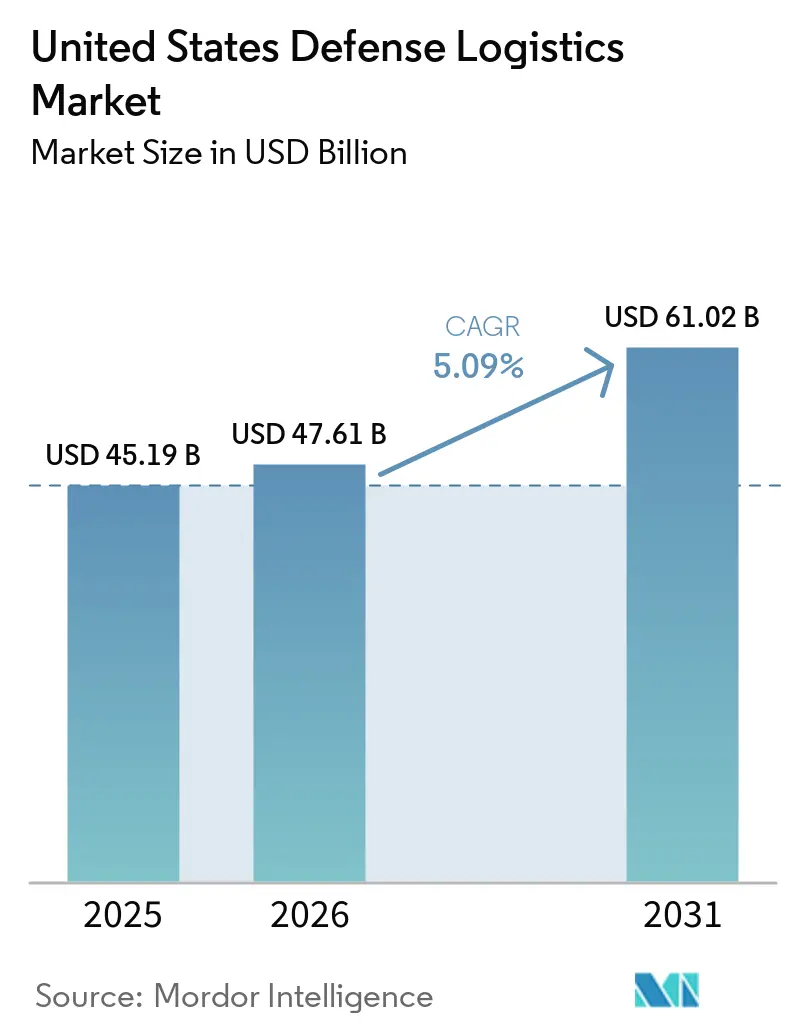

| Tamanho do mercado no ano base (2025) | 45.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 47.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.09% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Defesa dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de logística de defesa dos Estados Unidos foi avaliado em USD 45,19 bilhões em 2025 e estima-se que cresça de USD 47,61 bilhões em 2026 para atingir USD 61,02 bilhões até 2031, a uma CAGR de 5,09% durante o período de previsão de 2026 a 2031.

O mercado de logística de defesa dos Estados Unidos está em expansão porque o Departamento de Defesa iniciou 2026 com um pipeline de aquisições materialmente mais elevado, maiores necessidades de reposição de munições e gastos contínuos com construção naval e mísseis que mantiveram a demanda por transporte, armazenagem e sustentação elevada por vários anos. O mercado de logística de defesa dos Estados Unidos também se beneficia de requisitos operacionais sustentados nos teatros do Indo-Pacífico e do Comando Central, uma vez que distâncias maiores e implantações distribuídas exigem maior posicionamento de estoques, movimentação mais frequente e coordenação mais intensa entre depósitos e locais avançados. O programa de modernização de armazéns da Agência de Logística de Defesa e o impulso mais amplo em direção à logística preditiva estão elevando o conteúdo tecnológico nos contratos de serviços, apoiando trabalhos de maior valor para empresas capazes de integrar sistemas, dados e fluxos de trabalho de distribuição física.

Principais Conclusões do Relatório

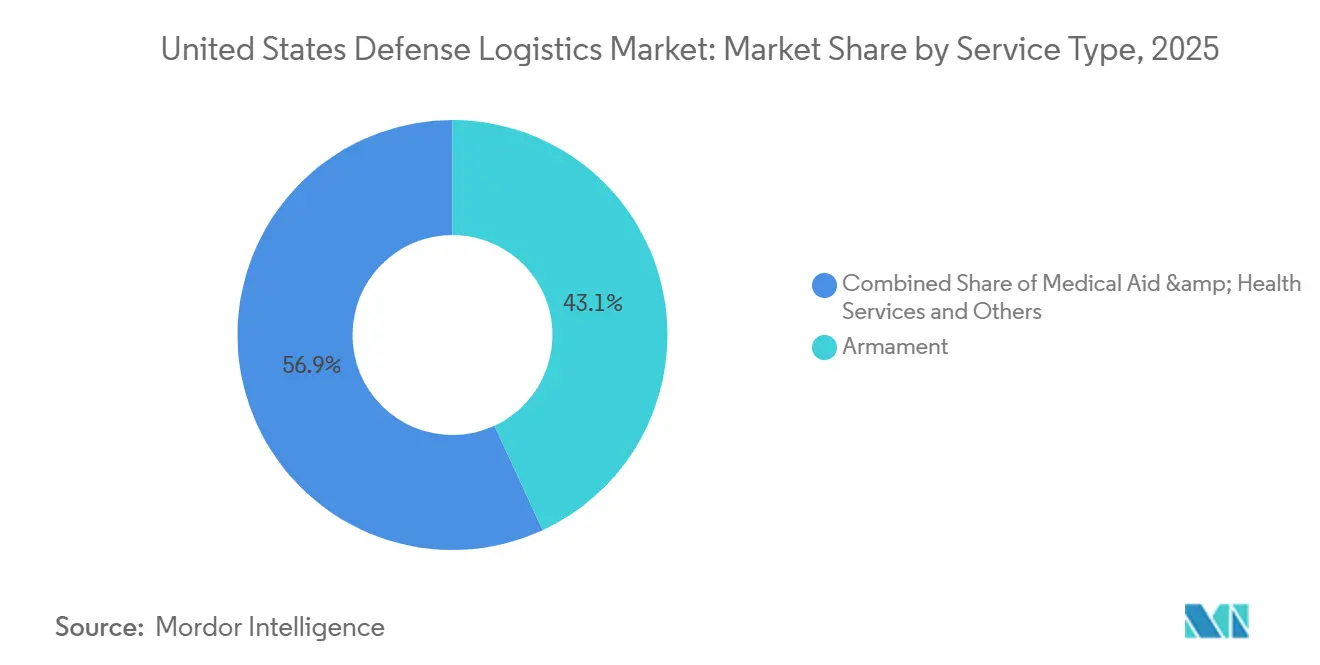

- Por tipo de serviço, o armamento representou 43,11% do tamanho do mercado de logística de defesa dos Estados Unidos em 2025, enquanto o auxílio médico e os serviços de saúde têm previsão de expansão a uma CAGR de 7,93% até 2031.

- Por função logística, o transporte representou 64,73% da participação do mercado de logística de defesa dos Estados Unidos em 2025, enquanto os serviços de valor agregado têm projeção de crescimento a uma CAGR de 7,10% até 2031.

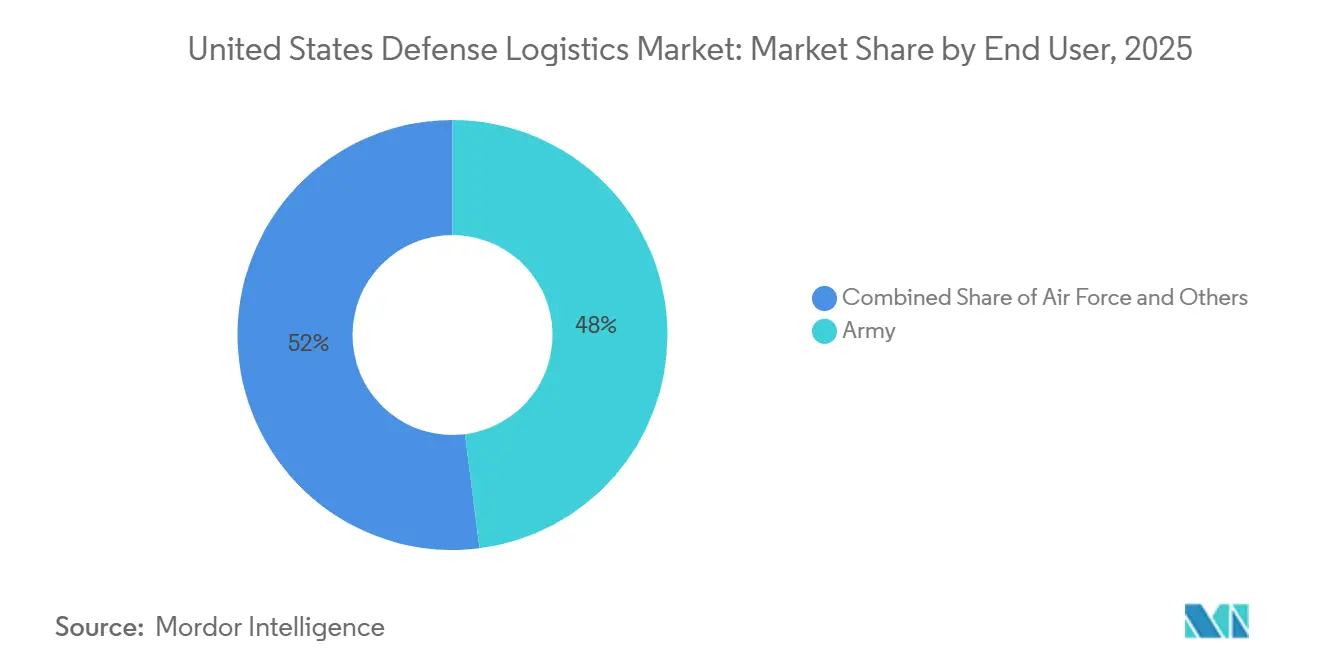

- Por usuário final, o exército representou 47,95% da receita em 2025, enquanto a força aérea deve registrar a maior CAGR de 8,23% até 2031.

- Por região, o sudeste representou 29,6% da receita em 2025, enquanto o Sudoeste tem previsão de crescimento a uma CAGR de 6,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Defesa dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Aquisições do Departamento de Defesa para Sustentação e Modernização | +1.5% | Nacional, concentrado nos depósitos do CONUS no Sudeste e Sudoeste | Curto prazo (≤ 2 anos) |

| Pivô para o Indo-Pacífico Impulsionando Estoques Pré-Posicionados | +1.2% | Núcleo da Ásia-Pacífico, com efeito de tração de aquisições para o CONUS | Médio prazo (2-4 anos) |

| Transformação Digital e Logística Preditiva Habilitada por IA | +0.8% | Global, com ganhos iniciais nos centros de distribuição do CONUS e nas áreas de operação do Transcom | Médio prazo (2-4 anos) |

| Implantação do Sistema de Gestão de Armazéns da Agência de Logística de Defesa Desbloqueando a Demanda Terceirizada de Operadores Logísticos 3PL | +0.5% | Nacional, concentrado nos hubs de Distribuição da Agência de Logística de Defesa no Sudeste e Centro-Oeste. | Curto prazo (≤ 2 anos) |

| Mandatos de Emissão Líquida Zero Impulsionando Frotas de Base Elétricas e Autônomas | +0.4% | Nacional, com adoção inicial nas instalações da Força Aérea e da Marinha | Médio prazo (2-4 anos) |

| Fundos Warstopper e de Base Industrial para Fornecedores de Nicho | +0.3% | Nacional, visando munições especializadas e fabricantes de componentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Aquisições do Departamento de Defesa para Sustentação e Modernização

O orçamento de aquisições do Pentágono para o Ano Fiscal de 2026 está próximo de USD 205 bilhões, acima das aquisições aprovadas de USD 174 bilhões do Ano Fiscal de 2025, e esse aumento expande diretamente a carga de trabalho logística associada ao recebimento, armazenamento, transporte e manutenção de novos equipamentos e peças de reposição. Os gastos de reconciliação também incluem um envelope de munições de USD 25 bilhões, que apoia o manuseio de armamentos, o rendimento de depósitos e o transporte seguro em todo o mercado de logística de defesa dos Estados Unidos. A demanda não se limita ao ano inicial de aquisição, pois os custos logísticos continuam ao longo da vida útil de cada plataforma, ampliando assim a visibilidade contratual para empresas com capacidade de sustentação estabelecida. A logística reversa também permanece importante porque a Agência de Logística de Defesa processou propriedades originalmente avaliadas em USD 232 bilhões no Ano Fiscal de 2025 e reutilizou 2,4 milhões de itens avaliados em USD 2 bilhões, demonstrando que descarte, recuperação, redistribuição e reutilização continuam a gerar carga de trabalho além da entrega direta[1]Agência de Logística de Defesa, "Histórico do Ano Fiscal de 2024 da Agência de Logística de Defesa," Agência de Logística de Defesa, dla.mil. À medida que o orçamento de 2026 é executado e os planos subsequentes são elaborados, os contratantes com registros comprovados de suporte a depósitos, manuseio de materiais perigosos e gestão de inventário estão posicionados para capturar trabalhos recorrentes em todo o mercado de logística de defesa dos Estados Unidos. Isso mantém a durabilidade da receita mesmo quando os ciclos de aquisição eventualmente se moderam.

Pivô para o Indo-Pacífico Impulsionando Estoques Pré-Posicionados

A mudança estrutural mais significativa no mercado de logística de defesa dos Estados Unidos continua sendo a postura no Indo-Pacífico, onde a escala do teatro, as ilhas distribuídas e as longas rotas marítimas e aéreas exigem mais nós de inventário e um planejamento de sustentação mais resiliente. O Corpo de Fuzileiros Navais também estabeleceu um novo programa de pré-posicionamento em Subic Bay. Eles avaliaram locais adicionais em Palau e na Austrália, enquanto a Marinha buscou uma grande instalação de armazenamento climatizado nas Filipinas sob um contrato de arrendamento de 10 anos. Os exercícios conjuntos também validaram conceitos de armamento avançado e reabastecimento próximos à primeira cadeia de ilhas, indicando demanda crescente por serviços de manuseio de combustível, preparação de munições e reabastecimento rápido em ambientes austeros. O cronograma de implantação no Indo-Pacífico do Japão em 2026 adiciona mais uma camada de coordenação de sustentação multinacional, e isso apoia maior atividade de contratação para transporte, armazenagem e suporte avançado em todo o mercado de logística de defesa dos Estados Unidos. O resultado é uma pegada logística mais ampla que depende menos de hubs únicos e mais de vínculos de distribuição comercial e militar flexíveis.

Transformação Digital e Logística Preditiva Habilitada por IA

A transformação digital está se tornando uma alavanca de crescimento material para o mercado de logística de defesa dos Estados Unidos porque os compradores de serviços agora desejam visibilidade, previsão e suporte à decisão incorporados diretamente nos programas de sustentação. O Comando de Transporte dos Estados Unidos declarou em abril de 2026 que a visualização habilitada por IA e os sistemas inteligentes estão sendo usados para gerenciar a logística em múltiplos teatros, melhorar a consciência situacional e apoiar decisões de reabastecimento mais rápidas em condições operacionais ativas. O programa PORTAL do Exército reforçou essa mudança em março de 2026, quando a Gallatin AI e a Rune Technologies receberam prêmios por software de logística com prioridade para a borda que pode prever a demanda por combustível, munições e peças sem depender de servidores centrais[2]Rune Technologies, "O Exército dos EUA Concede à Rune Technologies USD 2 Milhões para Plataforma de Logística Preditiva," Rune Technologies, runetech.co . A Unidade de Inovação em Defesa também avançou o planejamento de sustentação em direção a modelos preditivos em 2025, apoiando uma mudança mais ampla da distribuição reativa para a intervenção antecipada e melhor alocação de ativos escassos. À medida que o suporte à decisão logística é tratado mais como uma capacidade operacional, o valor tecnológico em cada contrato aumenta, expandindo o escopo endereçável para provedores habilitados por software no mercado de logística de defesa dos Estados Unidos. Essa tendência também recompensa empresas que conseguem combinar segurança cibernética, integração e distribuição física em vez de oferecer apenas uma parte da cadeia de serviços.

Implantação do Sistema de Gestão de Armazéns da Agência de Logística de Defesa Desbloqueando a Demanda Terceirizada de Operadores Logísticos 3PL

O programa de modernização de armazéns da Agência de Logística de Defesa está criando demanda prática por integração de sistemas, suporte à migração e capacidade de armazenagem comercial dentro do mercado de logística de defesa dos Estados Unidos. Até o final do Ano Fiscal de 2024, o Sistema de Gestão de Armazéns SAP de âmbito empresarial havia alcançado 22 dos 34 centros de distribuição da Agência de Logística de Defesa, e o programa então avançou por implementações importantes em locais de alto volume, incluindo Susquehanna e pontos de distribuição no exterior. A nova plataforma substitui ferramentas legadas por um ambiente mais auditável e conectado que se alinha mais estreitamente com as práticas operacionais comerciais. Essa mudança é relevante porque uma interoperabilidade mais fluida reduz uma barreira de longa data para a terceirização de trabalhos rotineiros de montagem de kits, cross-docking, etiquetagem e execução de inventário para provedores terceirizados. Também eleva o valor de empresas que conseguem conectar automação de armazéns, software empresarial e procedimentos operacionais diários em um único modelo de entrega. O caminho de modernização, portanto, expande o mix de serviços dentro do mercado de logística de defesa dos Estados Unidos, mesmo quando a metragem quadrada física das redes de armazéns muda apenas gradualmente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Contração da Base de Fornecedores e Fragilidade da Cadeia de Suprimentos | -1.0% | Nacional, mais aguda na fabricação especializada de Nível 2 e Nível 3 no Centro-Oeste e Sudeste | Longo prazo (≥ 4 anos) |

| Incerteza Orçamentária Federal e Resoluções Contínuas Atrasando Adjudicações de Contratos | -0.8% | Nacional, concentrado em contratantes principais e subcontratantes baseados no CONUS | Curto prazo (≤ 2 anos) |

| Remediação de PFAS Inflacionando os Custos de Infraestrutura | -0.4% | Nacional, com maior impacto nas instalações da Força Aérea e do Exército no Sudoeste e Sudeste | Longo prazo (≥ 4 anos) |

| Conformidade Cibernética de Confiança Zero Retardando a Implantação de Sistemas | -0.3% | Nacional, com implicações globais para sistemas de TI de logística voltados para coalizões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Contração da Base de Fornecedores e Fragilidade da Cadeia de Suprimentos

A fragilidade dos fornecedores continua sendo uma restrição ao mercado de logística de defesa dos Estados Unidos porque o desempenho logístico depende do acesso estável a componentes, materiais especializados e insumos de manutenção qualificados. Pesquisas da Escola de Pós-Graduação Naval em 2026 constataram que mais de 84% dos contratantes principais não tinham visibilidade além dos fornecedores de Nível 1, o que significa que interrupções em fundições, energéticos, rolamentos e insumos similares podem surgir tardiamente e atrasar a execução de programas. Os custos de certificação e conformidade cibernética adicionam mais pressão sobre empresas menores que já operavam com capital limitado e reservas de mão de obra reduzidas. Os Executivos de Negócios para a Segurança Nacional também alertaram em 2025 que uma grande onda de transições de propriedade de pequenas empresas está se aproximando, aumentando o risco de saídas ou consolidação entre fornecedores especializados difíceis de substituir. Em termos práticos, uma base de fornecedores mais reduzida pode retardar os ciclos de reposição, reduzir a flexibilidade de preços e aumentar a necessidade de reservas de capital de giro em todo o mercado de logística de defesa dos Estados Unidos. Isso é especialmente relevante em munições, peças de aviação e outras categorias onde o fornecimento alternativo é limitado.

Incerteza Orçamentária Federal e Resoluções Contínuas Atrasando Adjudicações de Contratos

A incerteza orçamentária continua a pesar sobre o mercado de logística de defesa dos Estados Unidos porque as resoluções contínuas atrasam novos inícios e reduzem a clareza de planejamento tanto para os contratantes principais quanto para suas redes de fornecedores. Os relatórios do Serviço de Pesquisa do Congresso sobre as dotações do Ano Fiscal de 2025 mostram que o financiamento da defesa passou por resoluções contínuas de curto prazo antes que um resultado para o ano completo fosse alcançado. Esse padrão tornou-se comum o suficiente para moldar o comportamento operacional em toda a cadeia de aquisições. Quando esses períodos de medidas provisrias se estendem, as ordens de serviço são adiadas, os contratos de transição duram mais e o planejamento de inventário em nível de depósito torna-se menos eficiente. Os contratantes ficam então com aumentos de custos de mão de obra, transporte e combustível em relação a premissas de preços mais antigas, o que limita a qualidade das margens mesmo quando a demanda geral ainda está intacta. A estrutura do Ano Fiscal de 2026 adicionou mais uma camada de incerteza porque os fornecedores tiveram que avaliar quais itens de gastos faziam parte do orçamento base e quais dependiam do cronograma das reconciliações. Esse descompasso de cronograma pode atrasar contratações, investimentos e compromissos com fornecedores exatamente no momento em que o mercado de logística de defesa dos Estados Unidos está sendo solicitado a absorver uma carga operacional maior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Logística de Armamento Ancorada pela Reposição Impulsionada pela Redução de Estoques

O armamento deteve 43,11% do tamanho do mercado de logística de defesa dos Estados Unidos em 2025, tornando-o o maior tipo de serviço. Sua posição de liderança reflete as reduções contínuas de munições, a demanda por reposição e um ambiente de financiamento de 2026 que continua a priorizar a aquisição e o suporte à cadeia de suprimentos para estoques de armamentos. O padrão operacional é mais amplo do que uma curta onda de aquisições porque o suporte a teatros ativos e a reconstrução de reservas de guerra ocorrem em paralelo, criando rendimento sustentado em depósitos e locais de distribuição. Os contratantes com qualificações para transporte de materiais perigosos, capacidade de armazenamento seguro e processos de manuseio certificados permanecem bem posicionados sob essa estrutura de demanda. A escala e a sensibilidade da movimentação de munições também limitam o número de provedores que podem competir em todo o fluxo de trabalho, o que apoia negócios recorrentes para executores estabelecidos.

O auxílio médico e os serviços de saúde são o tipo de serviço de crescimento mais rápido. Têm projeção de expansão a uma CAGR de 7,93% até 2031, apoiados pela evolução dos requisitos de atendimento a baixas e pela maior prontidão de evacuação em teatros dispersos. Isso mantém o posicionamento de suprimentos médicos, o suporte à cadeia de frio e a logística de resposta de campo relevantes para os escopos futuros de contratação. A movimentação de tropas militares, a proteção contra incêndios e outros serviços adicionam uma base estável de atividade recorrente e, juntos, mantêm o setor de logística de defesa dos Estados Unidos vinculado não apenas ao reabastecimento de combate, mas também à continuidade de instalações, suporte à prontidão e planejamento de contingência.

Por Função Logística: O Transporte Domina, mas os Serviços de Valor Agregado Aceleram

O transporte representou 64,73% da participação do mercado de logística de defesa dos Estados Unidos em 2025, confirmando que a movimentação permanece a função central dentro do mercado de logística de defesa dos Estados Unidos. A participação é apoiada pela necessidade de conectar depósitos do CONUS, instalações industriais, portos, bases aéreas e locais de operações avançadas por meio de redes rodoviárias, aéreas e marítimas. O transporte militar orgânico permanece importante, mas as transportadoras comerciais continuam a desempenhar um papel relevante na distribuição não tática e no suporte a surtos onde a flexibilidade é importante. Essa necessidade estrutural dificilmente mudará porque uma força geograficamente dispersa requer movimentação frequente entre depósitos, entrega na última milha e reabastecimento sensível ao tempo. À medida que o pré-posicionamento no Indo-Pacífico se expande, a função de transporte deve permanecer a maior parte da base de custos ao longo do período de previsão.

Os serviços de valor agregado são a função logística de crescimento mais rápido, e o tamanho do mercado de logística de defesa dos Estados Unidos para serviços de valor agregado tem projeção de expansão a uma CAGR de 7,10% entre 2026 e 2031. Etiquetagem, montagem de kits, consultoria em cadeia de suprimentos, migração de dados e redesenho de processos estão se tornando mais relevantes à medida que o programa de modernização de armazéns da Agência de Logística de Defesa muda a forma como os sistemas públicos e privados se conectam. A armazenagem e a distribuição situam-se entre os dois extremos do mix de funções, beneficiando-se da modernização da rede enquanto também enfrentam pressão para automatizar atividades rotineiras. O trabalho PORTAL do Exército sugere que algumas tarefas de planejamento e previsão podem gradualmente se tornar mais padronizadas, potencialmente deslocando o valor futuro para provedores que combinam execução física com integração de software em vez de oferecer consultoria independente. Isso mantém o setor de logística de defesa dos Estados Unidos focado em modelos de serviços híbridos onde transporte, visibilidade e suporte a fluxos de trabalho digitais são vendidos em conjunto.

Por Usuário Final: A Força Aérea Supera o Exército e a Marinha na Trajetória de Crescimento

O Exército deteve 47,95% da participação do mercado de logística de defesa dos Estados Unidos em 2025, tornando-o o maior usuário final. Essa posição reflete a escala das necessidades de sustentação do Exército em bases de treinamento, guarnições no exterior, locais de munições, locais de estoques pré-posicionados e formações implantadas. A demanda do Exército é ampla em vez de restrita, abrangendo sistemas terrestres, combustível, suprimentos de engenharia, suporte médico e transporte recorrente em uma ampla rede de locais. Também permanece o serviço mais diretamente vinculado à redistribuição de estoques pré-posicionados e à movimentação de equipamentos terrestres em múltiplos teatros. Isso confere ao Exército uma demanda grande e persistente por contratos de depósito, armazenagem e transporte.

A Força Aérea é o usuário final de crescimento mais rápido e tem previsão de crescimento a uma CAGR de 8,23% até 2031, apoiada por atividades de eletrificação da frota de base, prêmios de sustentação de aeronaves de transporte e a expansão contínua de ferramentas digitais de suporte logístico. O suporte logístico de contratante no exterior da Northrop Grumman para plataformas da Força Aérea na Coreia do Sul, no Japão e na Itália também mostra que a demanda da Força Aérea está cada vez mais vinculada a requisitos de suporte distribuído em vez de exclusivamente a operações de base doméstica. A categoria outros, que inclui a Força Espacial e elementos de operações especiais, também deve crescer de forma constante porque essas missões dependem de sustentação segura e suporte operacional disperso. Como resultado, o mercado de logística de defesa dos Estados Unidos está se tornando mais equilibrado entre os usuários finais, mesmo que o Exército permaneça o maior comprador hoje.

Análise Geográfica

O Sudeste representou 29,6% da participação do mercado de logística de defesa dos Estados Unidos em 2025, conferindo-lhe a maior participação regional. Essa liderança decorre da densa concentração de instalações militares, capacidade de manutenção em depósitos e hubs de logística de contratantes em estados como Virgínia, Geórgia, Carolina do Norte e Flórida. A entrada em operação do sistema de gestão de armazéns da Agência de Logística de Defesa em Warner Robins em fevereiro de 2026 mostra que a região permanece central para a modernização da distribuição e a execução física da sustentação[3]Agência de Logística de Defesa, "Sistema de Gestão de Armazéns Implementado na Distribuição da Agência de Logística de Defesa em Warner Robins," Notícias da Agência de Logística de Defesa, dla.mil. O Sudeste também enfrenta pressão significativa de conformidade ambiental porque os requisitos de limpeza de PFAS continuam a influenciar o planejamento de infraestrutura e a alocação de capital em locais militares legados.

O Sudoeste tem previsão de registrar o crescimento regional mais rápido, com o tamanho do mercado de logística de defesa dos Estados Unidos para o Sudoeste avançando a uma CAGR de 6,47% de 2026 a 2031. O crescimento nessa região é apoiado pela atividade de aviação do Exército, manuseio de munições, logística de operações especiais e uma ampla pegada de instalações que mantém a demanda por transporte e sustentação ativa. A região também carrega um ônus de conformidade maior em bases selecionadas, o que pode aumentar o trabalho de reconfiguração de instalações mesmo quando os orçamentos operacionais são apertados. O Centro-Oeste permanece mais estável do que de crescimento rápido, mas continua importante porque abriga fábricas de munições e uma parcela significativa de fornecedores industriais de subníveis. Isso torna o Centro-Oeste uma região a ser observada quanto à consolidação, saída de fornecedores e risco de capacidade à medida que empresas menores absorvem custos mais elevados de conformidade cibernética e certificação.

O Nordeste continua a se beneficiar da infraestrutura naval, da atividade de distribuição de alto volume e do ecossistema de contratantes da área de Washington. A maior implantação de SAP WMS da Agência de Logística de Defesa na Distribuição de Defesa de Susquehanna reforça o papel do Nordeste como um nó crítico para os fluxos do CONUS oriental e melhorias na visibilidade do inventário. O Oeste está mais estreitamente vinculado às operações do Pacífico porque Califórnia, Washington e Havaí apoiam a movimentação transpacífica, o planejamento e a ligação com o teatro avançado. O Havaí permanece central porque o planejamento do USINDOPACOM é coordenado lá, mesmo que mais estoques operacionais se movam para o oeste em direção a locais parceiros nas Filipinas, Austrália, Japão e outros locais avançados. A Califórnia também adiciona um ambiente de conformidade mais rigoroso para operadores de instalações, o que pode tornar os modelos operacionais arrendados mais atraentes do que a infraestrutura totalmente própria em algumas partes do mercado de logística de defesa dos Estados Unidos.

Cenário Competitivo

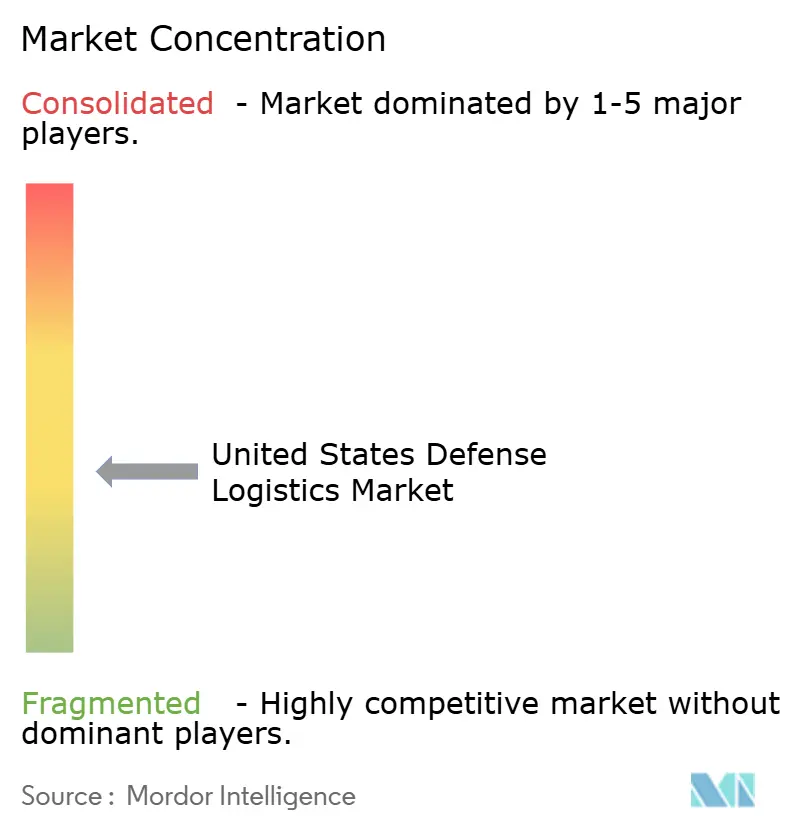

O mercado de logística de defesa dos Estados Unidos permanece moderadamente fragmentado, com os 5 principais participantes respondendo por apenas cerca de 45% da receita, deixando um grande campo secundário de provedores de médio porte e empresas de logística comercial competindo por trabalhos de transporte, suporte a bases, armazenagem e integração. Os grandes contratantes de defesa ainda têm vantagem no suporte logístico de contratante de longo ciclo porque podem combinar expertise em plataformas com serviços recorrentes de manutenção, software e treinamento. O prêmio MATS IV do C-130J da Lockheed Martin em abril de 2026, com um teto de até USD 1,9 bilhão, é um exemplo claro de como um contratante principal pode estender a receita de sustentação relacionada à plataforma em múltiplos serviços por uma década[4]Lockheed Martin, "O Pentágono Concede à Lockheed Martin Até USD 1,9 Bilhão para Continuar o Programa do Sistema de Manutenção e Treinamento de Tripulação Aérea do C-130J (MATS) IV," Notícias da Lockheed Martin, lockheedmartin.com. A modificação do contrato de suporte logístico da Força Aérea da Northrop Grumman, que elevou o valor acumulado do contrato para USD 596 milhões até abril de 2027, mostra um padrão semelhante no suporte no exterior. Esses contratos são difíceis de deslocar porque combinam manutenção, treinamento, suporte a peças e ferramentas digitais em uma única estrutura de desempenho.

Os contratantes de médio porte permanecem competitivos porque podem escalar rapidamente em operações de base e suporte expedicionário sem precisar de controle sobre as plataformas originais. As modificações de ordens de serviço LOGCAP V da KBR em maio de 2026 e suas ordens de serviço AFCAP V no Sudoeste Asiático mostram que os contratos de suporte de vida e suporte a teatros ainda oferecem espaço significativo para crescimento fora dos contratantes principais. Especialistas comerciais como FedEx Government Services, J.B. Hunt e Schneider National também estão encontrando espaço na distribuição não tática à medida que os sistemas de armazenagem pública se tornam mais compatíveis com as práticas comerciais. O caminho de modernização de armazéns da Agência de Logística de Defesa apoia essa abertura porque uma melhor interoperabilidade reduz as barreiras de mudança e torna a execução terceirizada mais fácil de gerenciar. Ao mesmo tempo, os relatórios digitais e a integração de sistemas estão se tornando diferenciadores mais importantes nas decisões de recompetição.

Uma segunda mudança competitiva é o papel crescente da infraestrutura logística habilitada por segurança cibernética. O contrato IDIQ de fonte única da Corsha com a Agência de Logística de Defesa em abril de 2026 mostra que a segurança de identidade de máquinas e a conectividade de Confiança Zero estão agora sendo aplicadas diretamente a sistemas de combustível, controles de fabricação avançada e ativos de gestão de edifícios dentro das operações logísticas. Os provedores que conseguem integrar a segurança de tecnologia operacional com a execução logística diária devem ter uma vantagem duradoura à medida que as demandas de conformidade se intensificam. Outra área aberta é a logística preditiva em ambientes contestados, onde os primeiros prêmios do Exército sugerem que ainda há espaço para empresas capazes de avançar do trabalho de protótipo para o suporte de produção em maior escala. A lacuna de estabilização de fornecedores também cria espaço para estratégias de aquisição e consolidação entre empresas que podem financiar certificação e atualizações operacionais para fornecedores de nicho menores. Essa combinação de participaço fragmentada, demanda recorrente de sustentação e crescente complexidade digital deve manter o mercado de logística de defesa dos Estados Unidos competitivo até 2031.

Líderes do Setor de Logística de Defesa dos Estados Unidos

Lockheed Martin

Northrop Grumman

RTX Corporation (unidades de negócios Raytheon)

General Dynamics

Boeing Defense, Space & Security

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A KBR recebeu duas ordens de serviço de preço fixo firme sob o AFCAP V para serviços de aeronaves em trânsito em todo o Sudoeste Asiático e serviços de refeitório na Base Aérea de Al Dhafra, nos Emirados Árabes Unidos, com um teto combinado superior a USD 41 milhões.

- Abril de 2026: O Pentágono concedeu à Lockheed Martin um contrato IDIQ de fonte única de 10 anos no valor de até USD 1,9 bilhão para o programa do Sistema de Manutenção e Treinamento de Tripulação Aérea do C-130J (MATS) IV, expandindo a cobertura para a Reserva da Marinha dos EUA e a Guarda Costeira dos EUA e consolidando o mandato de sustentação multisserviço da Lockheed para a frota C-130J.

- Abril de 2026: A Força Aérea dos Estados Unidos concedeu à Northrop Grumman uma modificação de contrato de USD 207,9 milhões para suporte logístico de contratante no exterior em bases na Coreia do Sul, no Japão e na Itália, elevando o valor acumulado do contrato para USD 596 milhões até abril de 2027.

- Abril de 2026: A Agência de Logística de Defesa concedeu à Corsha um contrato IDIQ de fonte única de USD 50 milhões para fornecer conectividade de confiança zero orientada por identidade em toda a tecnologia operacional de missão crítica da Agência de Logística de Defesa, incluindo distribuição de combustível, fabricação avançada e sistemas de gestão de edifícios. O prêmio é o primeiro do seu tipo a aplicar segurança de identidade de máquinas diretamente à infraestrutura logística central em escala.

Escopo do Relatório do Mercado de Logística de Defesa dos Estados Unidos

| Armamento |

| Suporte à Movimentação de Tropas Militares |

| Suporte Técnico e Manutenção |

| Auxílio Médico e Serviços de Saúde |

| Proteção contra Incêndios |

| Outros Serviços |

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Ferroviário | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado (Etiquetagem, Montagem de Kits, Consultoria) |

| Exército |

| Marinha |

| Força Aérea |

| Outros |

| Nordeste |

| Sudeste |

| Centro-Oeste |

| Sudoeste |

| Oeste |

| Por Tipo de Serviço | Armamento | |

| Suporte à Movimentação de Tropas Militares | ||

| Suporte Técnico e Manutenção | ||

| Auxílio Médico e Serviços de Saúde | ||

| Proteção contra Incêndios | ||

| Outros Serviços | ||

| Por Função Logística | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Ferroviário | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado (Etiquetagem, Montagem de Kits, Consultoria) | ||

| Por Usuário Final | Exército | |

| Marinha | ||

| Força Aérea | ||

| Outros | ||

| Por Região | Nordeste | |

| Sudeste | ||

| Centro-Oeste | ||

| Sudoeste | ||

| Oeste | ||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de logística de defesa dos Estados Unidos em 2026?

O mercado de logística de defesa dos Estados Unidos é avaliado em 47,61 bilhões de USD em 2026.

Qual tipo de serviço lidera os gastos com logística de defesa nos Estados Unidos?

O armamento é o maior tipo de serviço, detendo 43,11% da receita em 2025, apoiado pela reposição de munições e reconstrução de estoques.

Qual função logística está crescendo mais rapidamente até 2031?

Os serviços de valor agregado são a função logística de crescimento mais rápido, com uma CAGR de 7,10%, impulsionados por atualizações de sistemas de armazéns, trabalhos de integração e suporte a processos terceirizados.

Qual ramo militar está expandindo a demanda logística mais rapidamente?

A Força Aérea é o usuário final de crescimento mais rápido, com uma CAGR de 8,23% até 2031, apoiada por sustentação de transporte aéreo, eletrificação e programas de logística digital.

Qual região dos Estados Unidos tem a maior pegada de logística de defesa?

O Sudeste liderou com 29,6% da receita em 2025 devido à sua densa concentração de depósitos, instalações militares e hubs de suporte de contratantes.

Qual é o principal fator de longo prazo que molda a demanda futura de logística de defesa?

A postura no Indo-Pacífico é o principal impulsionador de longo prazo porque as operações distribuídas em longas distâncias exigem estoques pré-posicionados maiores, maior capacidade de transporte e redes de sustentação avançada mais robustas.

Página atualizada pela última vez em: