Tamanho e Participação do Mercado de Logística Verde da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

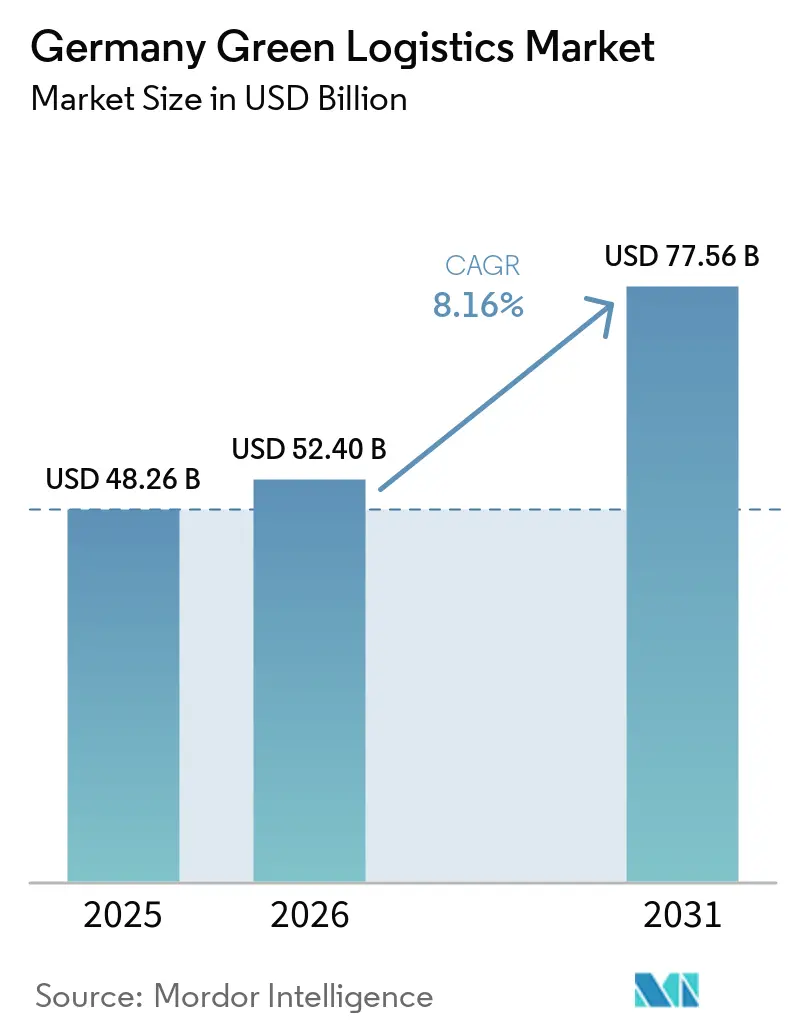

| Tamanho do mercado no ano base (2025) | 48.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 52.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística Verde da Alemanha por Mordor Intelligence

O tamanho do mercado de logística verde da Alemanha foi avaliado em 48,26 bilhões de USD em 2025 e está previsto para atingir 52,40 bilhões de USD em 2026 e 77,56 bilhões de USD até 2031, a um CAGR de 8,16% de 2026 a 2031.

Regulamentações mais rígidas de descarbonização do frete, maior uso de frotas de entrega elétrica e maior demanda dos embarcadores por reduções mensuráveis de emissões em contratos de transporte estão moldando o crescimento. O mercado de logística verde da Alemanha também está avançando além da substituição de veículos, à medida que os operadores adicionam ferramentas de relatório de carbono, suporte a embalagens sustentáveis e melhorias energéticas em redes de armazéns para se manterem relevantes em licitações e contratos de longo prazo. Os grandes grupos de logística continuam mais bem posicionados para financiar essas mudanças, o que lhes confere vantagem em eletrificação, fornecimento de energia renovável e rastreamento digital de emissões. Ao mesmo tempo, o mercado de logística verde da Alemanha ainda enfrenta restrições decorrentes dos altos custos de conversão de frotas, da expansão mais lenta da infraestrutura de carregamento em corredores e de hidrogênio, e de interrupções na rede ferroviária que têm retardado o ritmo da mudança modal. As oportunidades de mercado permanecem mais fortes onde os operadores conseguem combinar transporte de baixa emissão com relatórios verificados, produtos flexíveis de descarbonização e melhorias de eficiência energética no nível dos locais, apoiadas por políticas oficiais e compromissos dos clientes.

Principais Conclusões do Relatório

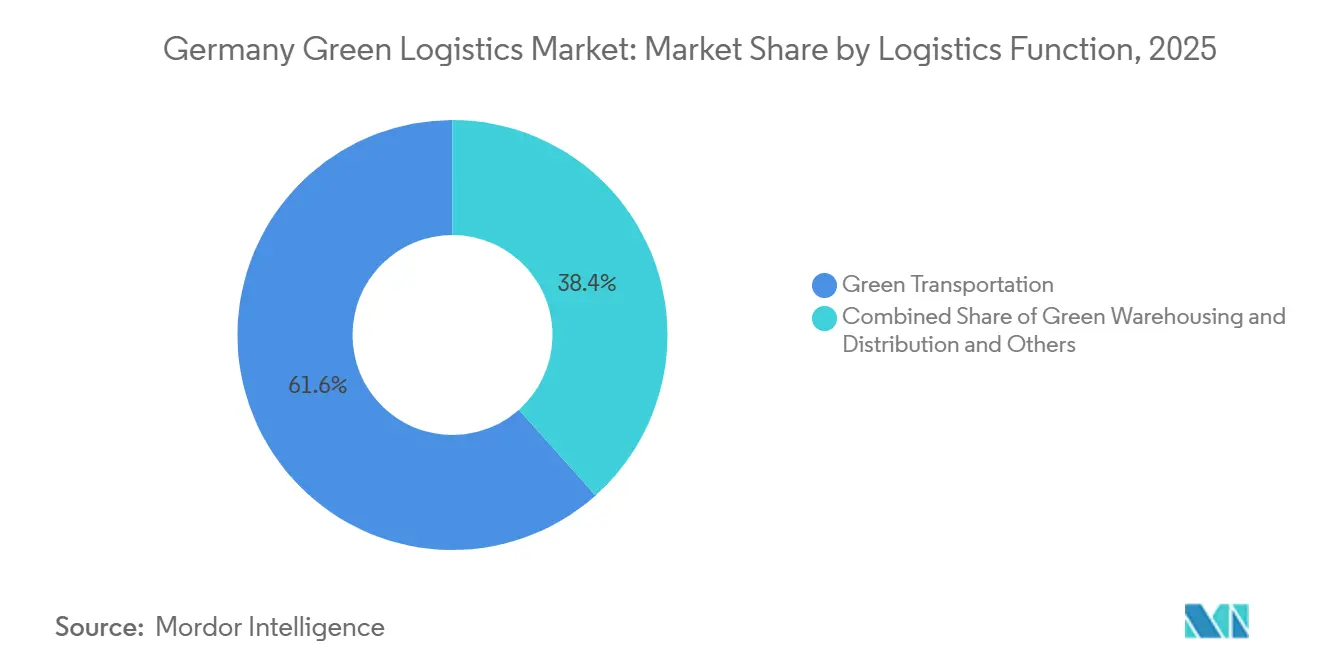

- Por função logística, o transporte verde representou 61,58% do tamanho do mercado de logística verde da Alemanha em 2025, enquanto os serviços de valor agregado verde e outros segmentos estão projetados para crescer a um CAGR de 12,75% até 2031.

- Por tipo de combustível e energia, a logística movida a energia elétrica representou 47,80% da participação do mercado de logística verde da Alemanha em 2025, enquanto a logística movida a hidrogênio está prevista para expandir a um CAGR de 15,11% até 2031.

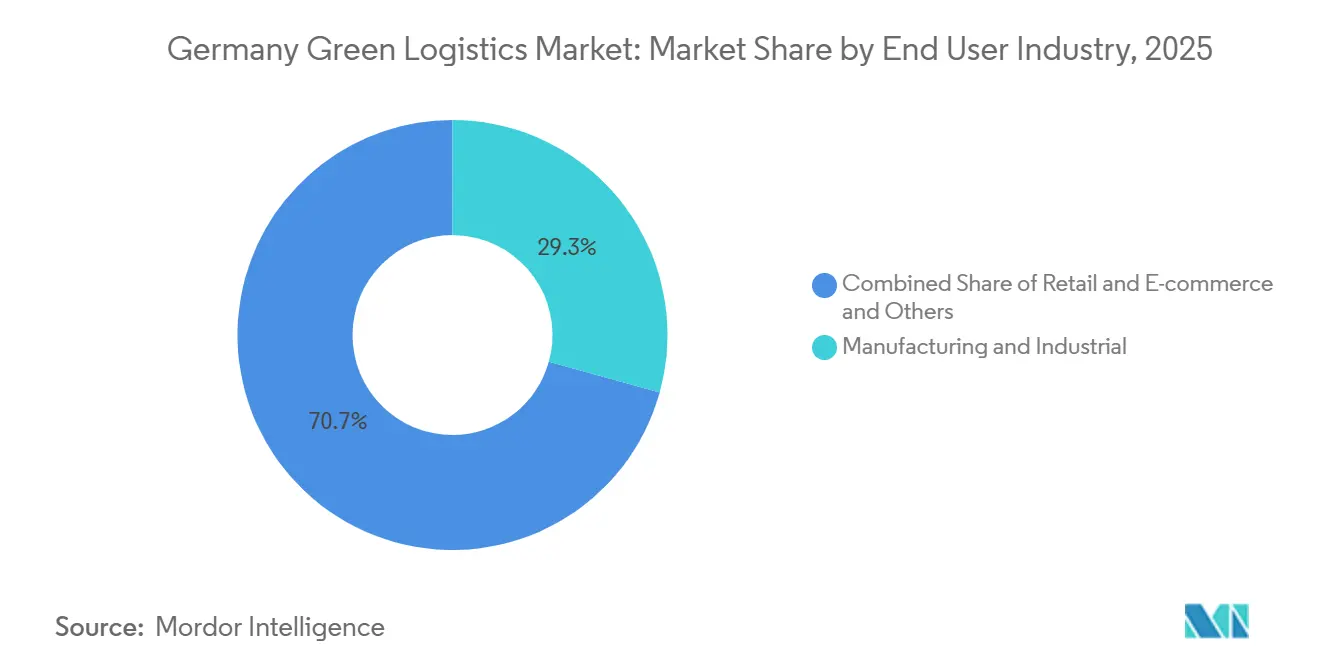

- Por setor de usuário final, manufatura e industrial capturou 29,31% da participação do mercado de logística verde da Alemanha em 2025, enquanto varejo e comércio eletrônico devem registrar o maior crescimento, a um CAGR de 13,58% até 2031.

- Por região, a Renânia do Norte-Vestfália representou 31,82% do tamanho do mercado de logística verde da Alemanha em 2025, enquanto o segmento Demais Estados está projetado para avançar a um CAGR de 10,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística Verde da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Regulatória sobre a Descarbonização e Relatório do Frete | +2.2% | Global, com a UE e a Alemanha liderando | Curto prazo (≤ 2 anos) |

| Eletrificação de Frotas em Rotas Urbanas e de Curta Distância | +1.8% | Renânia do Norte-Vestfália, Baviera, Baden-Württemberg | Médio prazo (2-4 anos) |

| Crescente Demanda dos Clientes por Contratação de Logística de Baixo Carbono | +1.4% | Nacional, com concentração nos principais polos industriais | Médio prazo (2-4 anos) |

| Mudança Intermodal da Rodovia para Ferrovia e Hidrovias Interiores | +0.8% | Corredor do Reno, Renânia do Norte-Vestfália, hinterland de Hamburgo | Longo prazo (≥ 4 anos) |

| Software de Roteamento com Consciência de Carbono e Otimização de Rede | +0.7% | Nacional, com ganhos iniciais em Frankfurt, Hamburgo, Munique | Curto prazo (≤ 2 anos) |

| Retrofits de Armazéns Verdes e Sistemas de Gestão de Energia | +0.6% | Nacional, com concentração nos polos logísticos do Ruhr, Reno-Meno e Baviera | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória sobre a Descarbonização e o Relatório do Frete

A pressão regulatória agora molda as escolhas operacionais diárias em todo o mercado de logística verde da Alemanha. O quadro de CO2 da UE para veículos pesados mantém a descarbonização de caminhões em um caminho fixo, e o FuelEU Maritime aplicou um requisito de redução da intensidade de gases de efeito estufa dos combustíveis para o transporte marítimo desde janeiro de 2025. Os grandes embarcadores também precisam de dados de emissões mais detalhados de seus parceiros logísticos, o que torna o relatório de carbono parte da qualificação comercial normal, e não um serviço secundário. Isso está levando as transportadoras a investir em sistemas de medição, processos auditáveis e ofertas de serviços que possam apoiar as obrigações de relatório dos clientes. O mercado de logística verde da Alemanha está, portanto, sendo moldado pela prontidão para conformidade tanto quanto pelos ativos físicos de transporte.

Eletrificação de Frotas em Rotas Urbanas e de Curta Distância

A eletrificação de frotas na entrega urbana e no transporte de curta distância atingiu uma escala visível no mercado de logística verde da Alemanha. O DHL Group expandiu sua frota elétrica na Alemanha para 35.000 veículos após adicionar 2.400 Ford Pro e-vans em julho de 2025, e a empresa afirmou que isso apoia a entrega de zero emissão em um terço dos códigos postais alemães[1]Fonte: International Post Corporation, "Marco, 2.400 Ford Pro E-Vans Fortalecem a Frota de Entrega Elétrica da Deutsche Post e DHL na Alemanha," International Post Corporation, ipc.be. A Hermes Germany alcançou a entrega de encomendas sem emissões em mais de 80 centros urbanos alemães até o final do primeiro trimestre de 2026, com cerca de 1.960 veículos elétricos em operação. Esses movimentos estão elevando o padrão de qualidade do serviço de logística urbana em zonas de baixa emissão e distritos de entrega densa. Eles também ampliam a diferença entre grandes operadores que conseguem escalar a conversão de frotas e transportadoras menores que ainda dependem de ativos convencionais.

Crescente Demanda dos Clientes por Contratação de Logística de Baixo Carbono

A demanda dos clientes por serviços de frete com menores emissões está se tornando mais concreta no mercado de logística verde da Alemanha. A DHL Freight lançou o GoGreen Plus Flex em março de 2026 e oferece aos clientes de frete rodoviário níveis fixos de redução de 10%, 30% e 80%, o que demonstra que a descarbonização está sendo comercializada como um produto comercial definido, e não como um compromisso genérico. Esse tipo de oferta facilita a comparação da sustentabilidade em análises de contratação, pois os clientes podem vincular a escolha do serviço a um resultado de emissões declarado. A demanda também está se expandindo além da indústria pesada, uma vez que os clientes de varejo e comércio eletrônico buscam cada vez mais opções de entrega e embalagem que apoiem seus compromissos climáticos públicos. O mercado de logística verde da Alemanha está, portanto, registrando crescimento da demanda não apenas por regulamentação, mas também por compradores que buscam opções de redução de emissões mensuráveis e prontas para contrato.

Mudança Intermodal da Rodovia para Ferrovia e Hidrovias Interiores

O desenvolvimento intermodal continua sendo um importante suporte de longo prazo para o mercado de logística verde da Alemanha. A CargoBeamer assumiu as operações do terminal em Kaldenkirchen em abril de 2026 e iniciou obras de expansão, com previsão de aumentar a capacidade para 200.000 unidades até 2027. Essa expansão é relevante porque adiciona capacidade de manuseio ferroviário de semirreboque em um corredor-chave Reno-Ruhr, onde as pressões de congestionamento e descarbonização são elevadas. Os ativos intermodais também oferecem aos operadores outro caminho para a redução de emissões quando a substituição direta de frotas é mais lenta do que o esperado. À medida que essa rede se desenvolve, o mercado de logística verde da Alemanha deve ganhar mais opções para combinar a flexibilidade rodoviária com o transporte de linha principal de menores emissões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Intensidade de Capital de Frotas de Zero Emissão e Infraestrutura de Carregamento | -1.8% | Nacional, com impacto pronunciado nas transportadoras de pequeno e médio porte em corredores rurais e suburbanos | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Hidrogênio e Carregamento de Alta Potência em Corredores de Frete | -0.7% | Nacional, com disponibilidade de hidrogênio concentrada nas regiões de Reno-Neckar e Düsseldorf | Médio prazo (2-4 anos) |

| Maior Complexidade Operacional Decorrente da Transição de Frotas Mistas e Penalidades de Carga | -0.5% | Nacional, afetando operadores em todos os segmentos de frota | Médio prazo (2-4 anos) |

| Retorno Lento sobre Investimentos em Sustentabilidade em Contratos de Logística de Baixa Margem | -0.4% | Nacional, com impacto desproporcional em operadores de logística contratada e de carga completa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital de Frotas de Zero Emissão e Infraestrutura de Carregamento

Os altos custos iniciais continuam sendo o principal obstáculo à adoção mais ampla no mercado de logística verde da Alemanha. A Hellmann, a DSV e outros operadores se beneficiaram do programa federal alemão de apoio KsNI, e a Hellmann vinculou seu plano de implantação de mobilidade elétrica a esse suporte de subsídio antes do encerramento do programa em 2025[2]Fonte: Hellmann Worldwide Logistics, "Boas Práticas em E-Mobilidade, Autoridades Federais e Estaduais Visitam a Hellmann," Presseportal, presseportal.de. A Dachser também declarou em 2025 que os custos de aquisição de veículos permaneciam elevados e que a infraestrutura pública de carregamento para caminhões ainda era escassa, mesmo com a expansão de sua frota elétrica. Essa diferença de custo favorece os operadores maiores, que conseguem distribuir o investimento em redes maiores e carteiras de contratos mais longas. As transportadoras menores, portanto, enfrentam um caminho de transição mais lento, mesmo com o aumento da demanda dos clientes por serviços de baixa emissão.

Disponibilidade Limitada de Hidrogênio e Carregamento de Alta Potência em Corredores de Frete

As limitações de infraestrutura continuam retardando a descarbonização de longa distância no mercado de logística verde da Alemanha. No início de 2026, o preço de hidrogênio comercialmente viável de EUR 8/kg (USD 8,8/kg) para caminhões pesados estava disponível apenas nas regiões de Düsseldorf e Reno-Neckar, por meio da oferta da Hylane e da H2 MOBILITY. Essa disponibilidade regional restrita demonstra o quão pequena ainda é a rede prática de hidrogênio para uso nacional de frete. O mesmo problema afeta o carregamento de alta potência, pois a cobertura dos corredores ainda não acompanhou as necessidades das grandes frotas de caminhões de longa distância. Como resultado, as rotas urbanas e de curta distância estão avançando mais rapidamente, enquanto as operações de tronco de longa distância ainda dependem fortemente da futura expansão da infraestrutura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função Logística: O Transporte Verde Concentra os Principais Gastos, Enquanto os Serviços de Valor Agregado Crescem Mais Rapidamente

O transporte verde representou uma participação de 61,58% em 2025, indicando que o movimento de frete ainda responde pela maior parte dos gastos no tamanho do mercado de logística verde da Alemanha. Esse segmento inclui atividades rodoviárias, ferroviárias, aéreas e marítimas, e a eletrificação rodoviária e os projetos ferroviários intermodais estão atraindo grande parte da atenção operacional atual. Os serviços de valor agregado verde e outros segmentos estão projetados para registrar o crescimento mais rápido, a um CAGR de 12,75% até 2031, refletindo maior demanda por gestão de dados de emissões, suporte a embalagens sustentáveis e serviços de verificação. Essa mudança demonstra que os clientes valorizam cada vez mais a comprovação, a mensuração e o suporte a processos, além da própria tarefa de transporte. No mercado de logística verde da Alemanha, o design de serviços está mudando: o trabalho de consultoria e relatório está se tornando um complemento pago, e não um extra incluído no pacote.

A armazenagem e distribuição verde situa-se entre esses dois polos e está ganhando relevância à medida que os operadores atualizam os sistemas de energia dos locais e a geração local de energia. A FIEGE expandiu seu sistema fotovoltaico em Greven-Reckenfeld em 2025 para cerca de 3.000 kWp, com geração anual de até 2,4 GWh[3]Fonte: FIEGE Logistics, "FIEGE Expande Sistema Fotovoltaico em Greven-Reckenfeld," FIEGE Logistics, fiege.com. Esse tipo de investimento no local reduz as emissões operacionais e apoia um uso de energia mais resiliente nos armazéns. O setor de logística verde da Alemanha está, portanto, evoluindo de uma transição exclusivamente voltada ao transporte para um modelo operacional mais amplo que inclui gestão de dados, instalações e energia dentro do pacote de serviços.

Por Tipo de Combustível/Energia: As Soluções Elétricas Lideram a Escala Atual, Enquanto o Hidrogênio Mira o Crescimento em Veículos Pesados

A logística movida a energia elétrica representou 47,80% da participação do mercado de logística verde da Alemanha em 2025, tornando-se o maior caminho energético. A liderança decorre da maior implantação de vans, caminhões e bicicletas de carga movidos a bateria elétrica na entrega urbana e na distribuição de curta distância, onde a previsibilidade das rotas é melhor. A logística movida a hidrogênio está prevista para expandir a um CAGR de 15,11% até 2031, mas parte de uma base menor e ainda depende do avanço da infraestrutura de corredores. Isso significa que o perfil do segmento está dividido entre a eletrificação urbana madura e uma expansão inicial de hidrogênio para longa distância. O mercado de logística verde da Alemanha está, portanto, crescendo em uma trajetória dupla, com ativos movidos a bateria elétrica escalando agora e o hidrogênio permanecendo mais seletivo.

A logística à base de biocombustível oferece um meio-termo prático para operadores que buscam menores emissões sem a substituição imediata de toda a frota. A CEVA Logistics afirmou que operava mais de 550 caminhões movidos a HVO100 e B100 na Europa até o final de 2025 e tinha como meta 1.450 veículos de frota de baixo carbono até o final do ano. Esse caminho é adequado para operadores que enfrentam rotas longas, restrições de ativos ou acesso mais lento ao carregamento. O setor de logística verde da Alemanha ainda carrega risco de execução na logística elétrica, pois o fornecimento de baterias, a prontidão da rede elétrica e a disciplina de capital são tão importantes quanto o crescimento da demanda.

Por Setor de Usuário Final: A Manufatura Lidera a Demanda Atual, Enquanto o Varejo e o Comércio Eletrônico Crescem Mais Rapidamente

A manufatura e o setor industrial representaram 29,31% do mercado em 2025, tornando-se o maior grupo de usuários finais na participação do mercado de logística verde da Alemanha. A base industrial da Alemanha em automotivo, maquinário e produtos químicos sustenta essa posição, pois os padrões de contratação exigem cada vez mais transporte mais limpo e maior visibilidade das emissões. A MAN Truck and Bus lançou licitações de logística de entrada elétrica para cerca de 40 rotas a partir do início de 2025, e as transportadoras selecionadas iniciaram operações movidas a bateria elétrica em 8 dessas rotas. Isso demonstra como os clientes industriais estão impulsionando mudanças logísticas por meio de decisões formais de fornecimento. Também explica por que a manufatura continua sendo o grupo de clientes âncora no mercado de logística verde da Alemanha.

O varejo e o comércio eletrônico estão projetados para crescer a um CAGR de 13,58% até 2031 e são os segmentos de usuários finais de crescimento mais rápido. O crescimento decorre da expansão das atividades de fulfillment e da maior pressão sobre marcas voltadas ao consumidor para apresentar opções de entrega com menores emissões. Essa tendência apoia a eletrificação da última milha, produtos de transporte com rótulo de carbono e mudanças de embalagem que podem ser comunicadas claramente aos clientes finais. Outros grupos de usuários finais, como saúde, alimentos e bebidas, e produtos químicos, também são relevantes. No entanto, suas escolhas de logística verde são moldadas mais pela sensibilidade a custos, requisitos de manuseio e necessidades de conformidade específicas do setor. O mercado de logística verde da Alemanha está, portanto, se expandindo entre os usuários finais, mesmo que a base de gastos permaneça concentrada no frete industrial.

Análise Geográfica

A Renânia do Norte-Vestfália deteve uma participação de 31,82% em 2025, conferindo-lhe a maior participação regional no tamanho do mercado de logística verde da Alemanha. O estado se beneficia de intensa atividade industrial, ampla armazenagem, ligações por hidrovias interiores e principais corredores de frete que apoiam tanto as operações rodoviárias quanto as intermodais. Kaldenkirchen contribui para esse papel, pois a CargoBeamer iniciou a expansão do terminal em 2026 para aumentar a capacidade para 200.000 unidades até 2027[4]Fonte: CargoBeamer, "CargoBeamer Assume as Operações do Terminal em Kaldenkirchen e Avança na Expansão," CargoBeamer, cargobeamer.com. A instalação fotovoltaica expandida da FIEGE em Greven-Reckenfeld também demonstra que a Renânia do Norte-Vestfália continua sendo um local ativo para atualizações de energia em armazéns. Esses fatores mantêm a região como central para a base operacional do mercado de logística verde da Alemanha.

A Baviera e Baden-Württemberg formam o próximo grande polo regional, pois ambos os estados combinam grande demanda industrial com redes logísticas de alto valor. Os fluxos automotivos e de manufatura sustentam a Baviera, enquanto Baden-Württemberg se beneficia de sua base de fornecedores e ligações de frete transfronteiriço. Em janeiro de 2025, a DB Schenker implantou 10 caminhões elétricos MAN eTGX em 10 localidades alemãs e planejou integrar 100 caminhões eTGX à sua frota até 2026, ressaltando como os grandes operadores estão distribuindo ativos de descarbonização pelas principais regiões logísticas. Isso significa que o mercado de logística verde da Alemanha ainda está se desenvolvendo primeiro nas regiões onde a infraestrutura, a demanda industrial e a escala dos operadores já se sobrepõem.

O segmento Demais Estados está previsto para crescer a um CAGR de 10,46% até 2031, tornando-se a geografia de crescimento mais rápido no perfil de participação do mercado de logística verde da Alemanha. O crescimento nessa região é sustentado pela menor penetração atual, pelo desenvolvimento de novos parques logísticos e pela expansão da armazenagem verde para além dos principais polos tradicionais. A expansão regional também reflete a necessidade de encontrar locais de menor custo à medida que os operadores adicionam sistemas de energia, ativos de carregamento e edificações mais novas com melhor desempenho ambiental. Com o tempo, isso deve tornar a pegada nacional do mercado de logística verde da Alemanha menos concentrada, mesmo que os maiores volumes atuais permaneçam ancorados nos principais estados industriais.

Cenário Competitivo

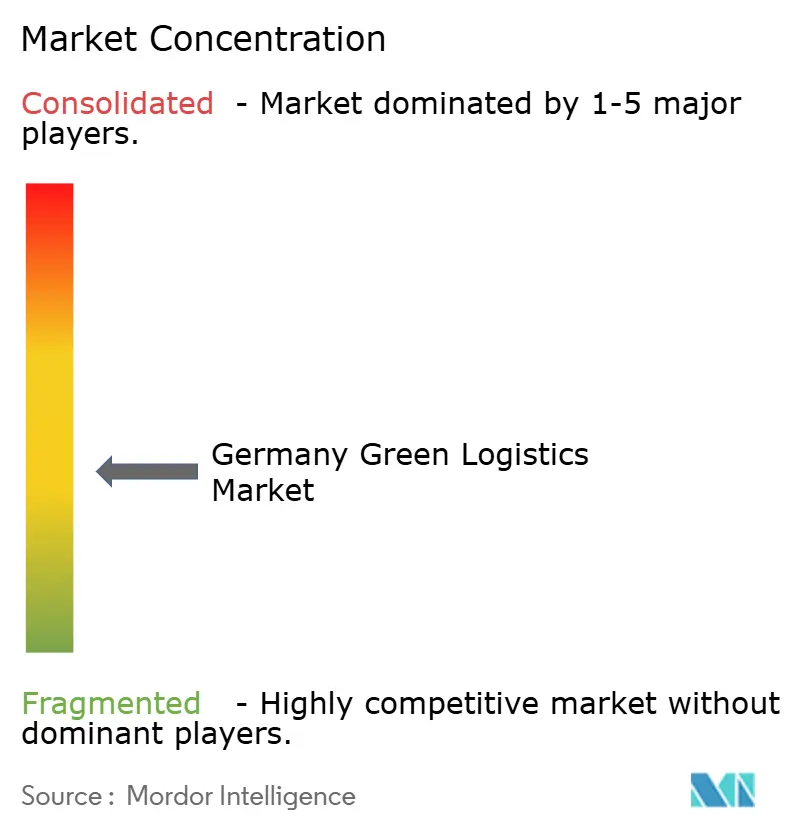

O mercado de logística verde da Alemanha é moderadamente concentrado, com DHL Group, DSV, incluindo DB Schenker, Kuehne+Nagel, Dachser e Deutsche Bahn se destacando pela escala de seus programas de sustentabilidade e ativos de rede. A DSV concluiu a aquisição da DB Schenker em abril de 2025 por EUR 14,3 bilhões (USD 15,7 bilhões), fortalecendo ainda mais o topo do mercado e combinando duas plataformas logísticas significativas sob um único proprietário. Os operadores maiores também estão mais bem posicionados para financiar simultaneamente frotas elétricas, contratos de energia renovável, combustíveis sustentáveis e ferramentas de relatório. Isso é relevante porque os clientes comparam cada vez mais não apenas a qualidade do serviço, mas também a credibilidade da entrega de descarbonização. O mercado de logística verde da Alemanha, portanto, confere aos players de grande porte uma vantagem clara tanto na transição operacional quanto na garantia ao cliente.

Os movimentos estratégicos de 2025 e 2026 mostram que os líderes de mercado estão avançando em várias frentes simultaneamente. A DHL Freight introduziu o GoGreen Plus Flex em março de 2026, transformando a redução de emissões em uma opção de transporte precificada com três níveis de redução definidos. A Kuehne+Nagel e a Hapag-Lloyd assinaram um acordo conjunto de frete marítimo sustentável em maio de 2026, que vinculou combustíveis marinhos certificados à base de resíduos a embarques de clientes na rota comercial do Leste Asiático para o Norte da Europa. A DSV também trabalhou com a Microsoft, a United Airlines e a Phillips 66 em abril de 2026 para viabilizar 11 milhões de galões de combustível de aviação sustentável. Essas ações demonstram que o mercado de logística verde da Alemanha está se tornando mais competitivo em fornecimento de combustível, design de produtos e redução de emissões baseada em dados.

Os desafiantes ainda têm espaço para crescer, especialmente aproveitando a inovação em serviços para compensar sua menor escala física. A GEODIS recebeu a classificação A do CDP em 2025, o que fortalece sua posição em licitações orientadas à sustentabilidade e apoia sua credibilidade junto a embarcadores multinacionais. A Kuehne+Nagel também reforçou seu programa climático em 2025 com metas baseadas em ciência atualizadas e uma iniciativa em direção a 100% de eletricidade renovável para todos os locais de Logística Contratada. O mercado de logística verde da Alemanha ainda deixa espaço aberto em hidrogênio de longa distância e outros nichos de descarbonização menos maduros, pois nenhum operador estabeleceu ainda uma liderança operacional decisiva nessa área.

Líderes do Setor de Logística Verde da Alemanha

-

DHL Group

-

DSV A/S (including DB Schenker)

-

Kuehne+Nagel

-

Dachser Group SE & Co. KG

-

Deutsche Bahn AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: Kuehne+Nagel e Hapag-Lloyd assinaram seu primeiro acordo conjunto de frete marítimo sustentável, cobrindo aproximadamente 3.300 TEU na rota do Leste Asiático para o Norte da Europa por meio de Combustíveis Marinhos Sustentáveis (SMF) certificados à base de resíduos, com meta de evitar aproximadamente 2.979 toneladas de emissões de CO₂ e em base poço a esteira.

- Abril de 2026: A DSV, em colaboração com a Microsoft, a United Airlines e a Phillips 66, viabilizou aproximadamente 11 milhões de galões de Combustível de Aviação Sustentável (SAF), com previsão de reduzir as emissões de GEE ao longo do ciclo de vida em aproximadamente 100.000 toneladas de CO₂ e em comparação com o combustível de aviação convencional.

- Março de 2026: A DHL Freight lançou o serviço GoGreen Plus Flex, oferecendo aos embarcadores três níveis de redução de GEE (10%, 30% e 80% poço a roda) a preços variáveis em todos os principais produtos de frete rodoviário. O lançamento comercial estende os produtos de sustentabilidade da DHL Freight além dos clientes premium para empresas de todos os portes.

- Fevereiro de 2026: A Hapag-Lloyd e a DSV assinaram um acordo-quadro Ship Green de dois anos para 18.000 toneladas de CO₂ e de reduções de emissões por meio de biocombustíveis de segunda geração, com entrega contratada a partir de 2026.

Escopo do Relatório do Mercado de Logística Verde da Alemanha

| Transporte Verde | Rodoviário |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Ferroviário | |

| Armazenagem e Distribuição Verde | |

| Serviços de Valor Agregado Verde e Outros |

| Logística Movida a Energia Elétrica |

| Logística à Base de Biocombustível |

| Logística Movida a Hidrogênio |

| Outros |

| Varejo e Comércio Eletrônico |

| Manufatura e Industrial |

| Automotivo |

| Saúde e Produtos Farmacêuticos |

| Alimentos e Bebidas |

| Produtos Químicos e Materiais Perigosos |

| Outros |

| Renânia do Norte-Vestfália |

| Baviera (Bayern) |

| Baden-Württemberg |

| Demais Estados |

| Por Função Logística | Transporte Verde | Rodoviário |

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Ferroviário | ||

| Armazenagem e Distribuição Verde | ||

| Serviços de Valor Agregado Verde e Outros | ||

| Por Tipo de Combustível/Energia | Logística Movida a Energia Elétrica | |

| Logística à Base de Biocombustível | ||

| Logística Movida a Hidrogênio | ||

| Outros | ||

| Por Setor de Usuário Final | Varejo e Comércio Eletrônico | |

| Manufatura e Industrial | ||

| Automotivo | ||

| Saúde e Produtos Farmacêuticos | ||

| Alimentos e Bebidas | ||

| Produtos Químicos e Materiais Perigosos | ||

| Outros | ||

| Por Região | Renânia do Norte-Vestfália | |

| Baviera (Bayern) | ||

| Baden-Württemberg | ||

| Demais Estados |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de logística verde da Alemanha?

O mercado de logística verde da Alemanha foi avaliado em 48,26 bilhões de USD em 2025 e está previsto para atingir 77,56 bilhões de USD até 2031, a um CAGR de 8,16% de 2026 a 2031.

Qual função logística lidera os gastos em logística verde na Alemanha?

O Transporte Verde liderou com uma participação de 61,58% em 2025, indicando que a atividade de transporte ainda responde pela maior parte dos gastos atuais.

Qual tipo de combustível está crescendo mais rapidamente na logística verde da Alemanha?

A Logística Movida a Hidrogênio está projetada para crescer mais rapidamente, a um CAGR de 15,11% até 2031, embora a logística movida a energia elétrica ainda detenha a maior participação atual, de 47,80%.

Qual grupo de usuários finais gera a maior demanda por logística verde na Alemanha?

Manufatura e Industrial liderou com uma participação de 29,31% em 2025, sustentada pela base de frete industrial da Alemanha e por requisitos de contratação mais rigorosos para transporte de menores emissões.

Qual região alemã lidera as atividades de logística verde?

A Renânia do Norte-Vestfália deteve a maior participação regional, de 31,82%, em 2025, em razão de sua densa base industrial, corredores de frete e infraestrutura logística.

Qual é o principal desafio que retarda a adoção mais ampla da logística verde na Alemanha?

A maior restrição continua sendo a alta intensidade de capital das frotas de zero emissão e da infraestrutura relacionada, especialmente para transportadoras menores que não conseguem distribuir o investimento com a mesma facilidade que os grandes operadores.

Página atualizada pela última vez em: