Tamanho e Participação do Mercado de Frete e Logística da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

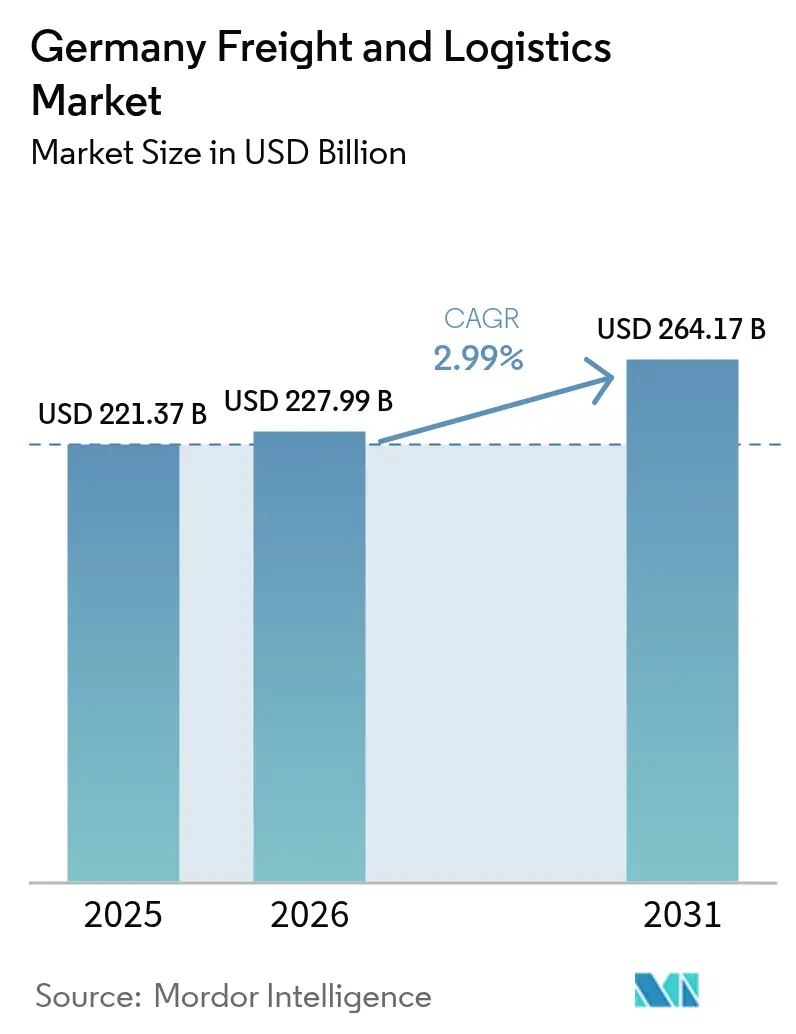

| Tamanho do mercado no ano base (2025) | 221.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 227.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 264.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.99% CAGR |

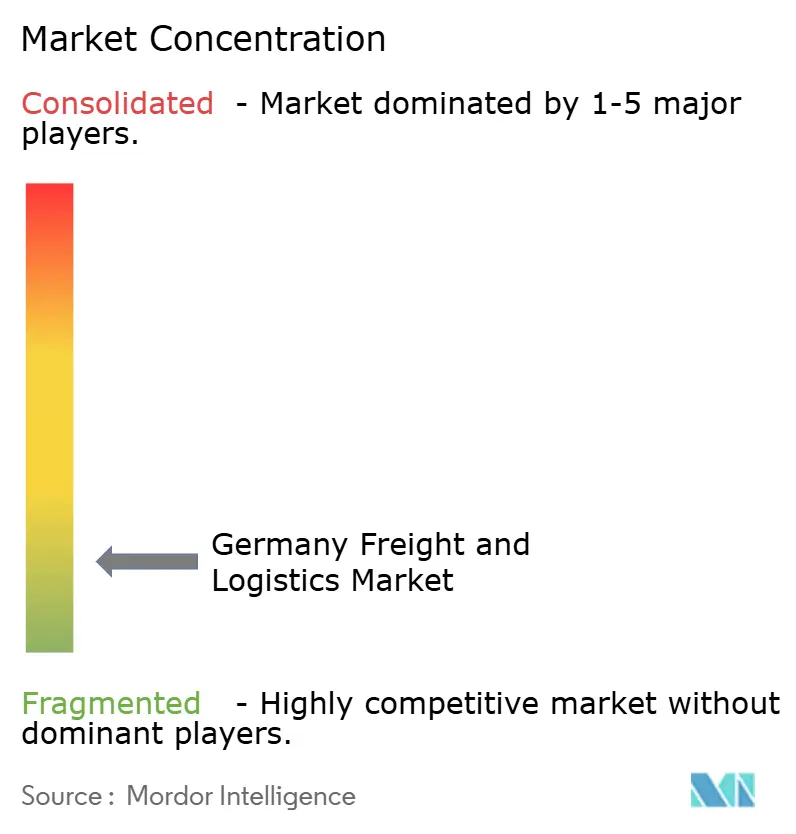

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete e Logística da Alemanha por Mordor Intelligence

Espera-se que o tamanho do mercado de frete e logística da Alemanha cresça de USD 221,37 bilhões em 2025 para USD 227,99 bilhões em 2026, com previsão de atingir USD 264,17 bilhões até 2031 a um CAGR de 2,99% no período de 2026-2031. O ritmo de crescimento moderado reflete um ecossistema já maduro que se está a reposicionar em torno do cumprimento de pedidos do comércio eletrônico, corredores de manufatura orientados para exportação e regras do Pacto Ecológico Europeu que elevam os custos de carbono para o transporte rodoviário de mercadorias. Pacotes de incentivos ferroviários no valor de EUR 1,7 bilhão (USD 1,9 bilhão) até 2030, aliados a preços de carbono em constante ascensão de EUR 55 (USD 60,7) por tonelada, estão direcionando os expedidores para soluções intermodais, ao mesmo tempo em que continuam a depender do transporte rodoviário para movimentos flexíveis de curta distância. Ao mesmo tempo, a onda de courier, expresso e encomendas (CEP) ganha impulso com 87% de penetração de compras online pelos consumidores, levando a densidade de encomendas a ultrapassar 54 itens per capita e acelerando os investimentos em automação em depósitos urbanos. O aumento de vagas para motoristas — 70.000 posições em aberto em 2025 — aperta a capacidade do transporte rodoviário e eleva os salários, motivando as transportadoras a adotar software de otimização de rotas e testar tratores autônomos em pátios. Em meio a essas mudanças estruturais, o mercado de frete e logística da Alemanha continua a aproveitar sua localização central na Europa, uma rede rodoviária de 41.000 km e portos de classe mundial para ancorar os fluxos de comércio continental.

Principais Conclusões do Relatório

- Por função logística, o transporte de cargas liderou com 59,29% da participação de mercado de frete e logística da Alemanha em 2025, enquanto os serviços de courier, expresso e encomendas (CEP) têm previsão de expansão a um CAGR de 3,44% entre 2026-2031.

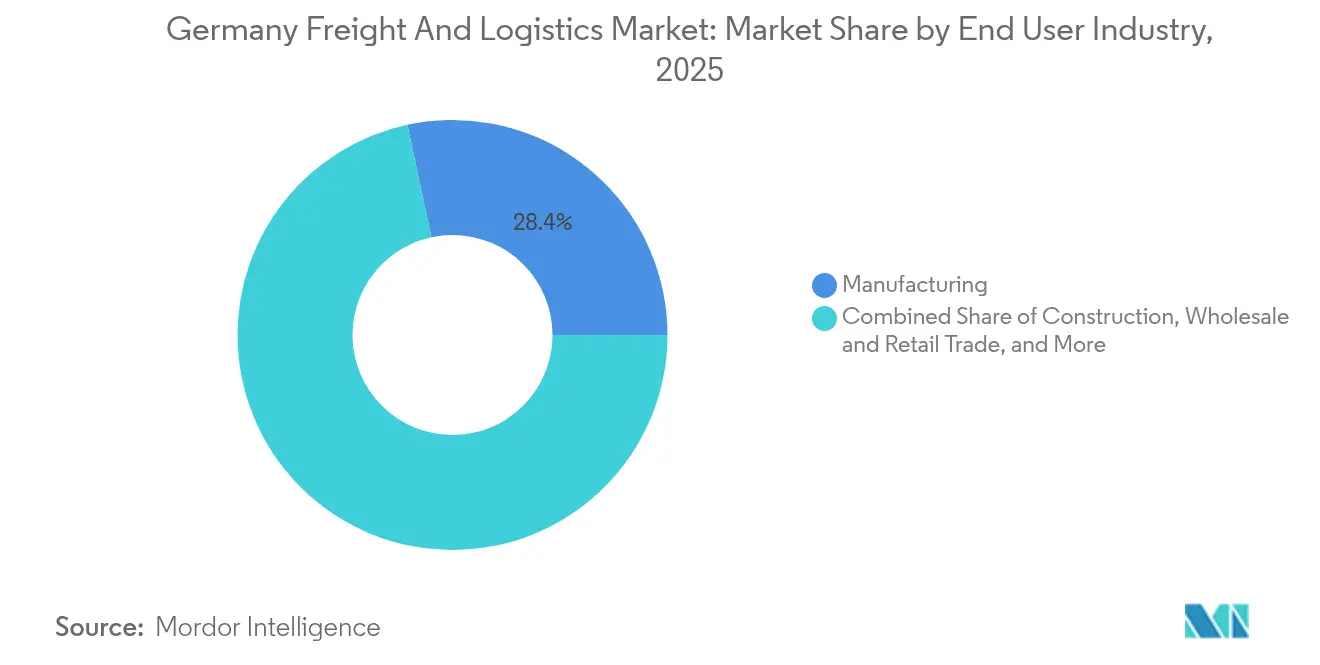

- Por setor do usuário final, a manufatura representou 28,37% do tamanho do mercado de frete e logística da Alemanha em 2025, enquanto o comércio atacadista e varejista apresenta o CAGR mais rápido de 3,18% entre 2026-2031.

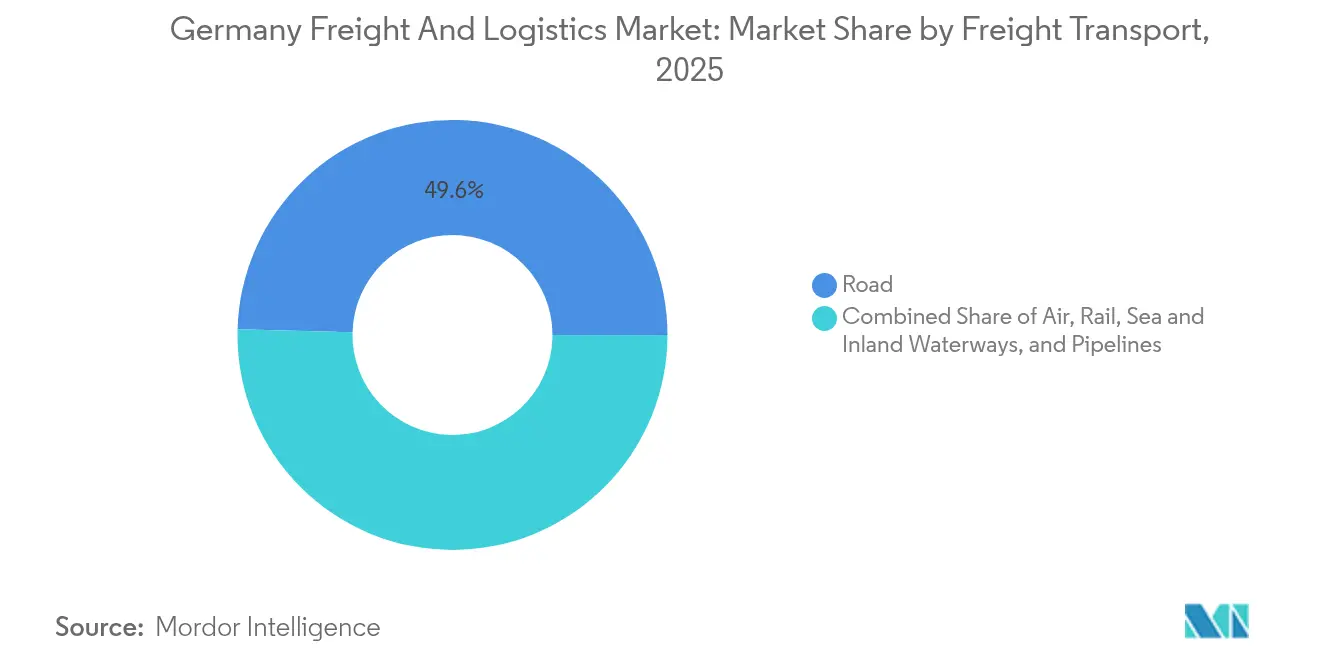

- Por modo de transporte de cargas, o frete rodoviário detinha 49,57% da participação na receita em 2025, mas o frete aéreo registra o maior crescimento projetado com CAGR de 3,36% entre 2026-2031.

- Por tipo de CEP, os serviços de CEP doméstico comandavam 66,56% da participação na receita em 2025, enquanto os serviços internacionais estão posicionados para crescer a um CAGR de 3,56% entre 2026-2031.

- Por armazenagem e estocagem, as instalações não controladas por temperatura representaram 91,35% da participação na receita em armazenagem em 2025, com o espaço controlado por temperatura acelerando a um CAGR de 2,86% entre 2026-2031.

- Por modo de agenciamento de cargas, o transporte marítimo e por vias navegáveis interiores capturou 58,09% da participação na receita em 2025, enquanto o agenciamento de frete aéreo tem projeção de registrar o aumento mais rápido com um CAGR de 3,02% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Frete e Logística da Alemanha

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do segmento B2C de encomendas no comércio eletrônico | +0.8% | Nacional, centros urbanos | Curto prazo (≤ 2 anos) |

| Resiliência das exportações manufatureiras | +0.6% | Nacional; mais forte em Baden-Württemberg e Baviera | Médio prazo (2-4 anos) |

| Crescente terceirização para operadores 3PL entre as Mittelstand | +0.4% | Nacional; foco na Renânia do Norte-Vestfália | Médio prazo (2-4 anos) |

| Incentivos de mudança modal vinculados ao Pacto Ecológico da UE | +0.3% | Nacional, alinhado com o quadro da UE | Longo prazo (≥ 4 anos) |

| Plataformas de armazenagem sob demanda em expansão | +0.2% | Grandes cidades e áreas urbanas secundárias | Curto prazo (≤ 2 anos) |

| Corredores de logística de baterias apoiados por fabricantes de equipamentos originais para cadeias de fornecimento de veículos elétricos | +0.2% | Agrupamentos automotivos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Segmento B2C de Encomendas no Comércio Eletrônico

A penetração do comércio eletrônico na Alemanha atingiu 87% em 2024, traduzindo-se em 4,5 bilhões de encomendas anuais e impulsionando uma densa rede de última milha que agora tem em média 54 entregas por residente[1]Associação Alemã de Comércio Eletrônico e Venda por Correspondência, "Mercado de Comércio Eletrônico da Alemanha 2024," behv.org. As plataformas de compras de mantimentos cresceram 23% em relação ao ano anterior, à medida que Amazon Fresh e Rewe expandiram os serviços no mesmo dia, levando os operadores a pilotar entregas em bondes em Frankfurt e micro-depósitos em estruturas de estacionamento em Berlim, Hamburgo e Munique. Os operadores de encomendas responderam instalando classificadores de alta velocidade capazes de processar 30.000 itens por hora e acrescentando vans de entrega elétrica para cumprir as normas de zonas de baixas emissões. Os picos sazonais, como o Dia dos Solteiros e o Natal, sobrecarregaram as ruas das cidades, tornando os esquemas de consolidação urbana uma prioridade para os municípios. O fluxo sustentado de pequenas encomendas reforça o valor estratégico da robótica, da previsão de demanda baseada em IA e da programação flexível de turnos para as redes de CEP.

Resiliência das Exportações Manufatureiras

As fábricas alemãs exportaram mercadorias no valor de EUR 1,56 trilhão (USD 1,72 trilhão) em 2024, apesar da volatilidade global, graças a mercados de destino diversificados e à aproximação (nearshoring) de insumos críticos. Os fabricantes de automóveis agruparam fornecedores de primeiro nível num raio de 500 km das plantas de montagem final na Baviera e em Baden-Württemberg, reduzindo os prazos de transporte e estabilizando os fluxos just-in-sequence. Os exportadores de maquinaria e produtos químicos firmaram contratos ferroviários de longo prazo nos corredores Hamburgo–Munique e Reno-Ruhr, melhorando as taxas de rotação de vagões em 15% e protegendo as margens das oscilações do preço do diesel. Os corredores de frete previsíveis permitem que os operadores logísticos operem serviços de transporte de alta capacidade e negociem descontos por volume com os operadores de terminais. A confiabilidade das exportações continua a sustentar o mercado de frete e logística da Alemanha, mantendo a demanda por contêineres com controle de temperatura, equipamentos especializados para cargas de projeto e serviços de conformidade aduaneira.

Crescente Terceirização para Operadores 3PL entre as Mittelstand

Oitenta e sete por cento dos fabricantes de médio porte da Alemanha expandiram os contratos com operadores logísticos terceirizados em 2024, direcionando 12-15% das vendas para prestadores externos, em comparação com 8-10% dois anos antes. Os atacadistas familiares citam a crescente complexidade do atendimento de pedidos no comércio eletrônico, da documentação aduaneira e do rastreamento de inventário em tempo real como principais impulsionadores para a terceirização. Operadores 3PL como Dachser e Rhenus responderam implementando torres de controle baseadas em nuvem que integram gestão de pedidos, mecanismos de tarifas e ETAs preditivos. Consequentemente, os expedidores asset-light ganharam visibilidade em múltiplos modos e regiões enquanto evitavam atualizações de frota intensivas em capital. A onda de terceirização impulsiona a demanda por armazéns na Renânia do Norte-Vestfália, onde as taxas de vacância caíram abaixo de 2% em 2025, incentivando construções especulativas e campi multiclientes.

Incentivos de Mudança Modal Vinculados ao Pacto Ecológico da UE

Berlim destinou EUR 1,7 bilhão (USD 1,9 bilhão) para eletrificação do frete ferroviário, expansão de terminais intermodais e subsídios por contêiner para mudanças do modal rodoviário para o ferroviário, visando uma participação de um quarto para o modal ferroviário até 2030[2]Ministério Federal do Digital e dos Transportes, "Programa de Apoio ao Frete Ferroviário 2024-2030," bmvi.de. O preço do carbono subiu para EUR 55 (USD 60,7) por tonelada em 2025, elevando os custos do diesel em aproximadamente EUR 0,13 (USD 0,14) por litro e incentivando os expedidores de longa distância a optarem pelo transporte combinado. Os operadores ferroviários registraram ganhos de volume de 15-20% nos corredores Norte-Sul, embora os gargalos de capacidade em pátios de triagem importantes ainda limitem o potencial de crescimento. Os compradores logísticos agora incorporam as emissões de Escopo 3 na avaliação de licitações, recompensando os prestadores que podem documentar reduções de CO₂ por meio de segmentos ferroviários, fluviais ou por caminhões a GNL certificados. Os incentivos modais também estimulam a demanda por contêineres de 45 pés de largura de paletes e vagões bolso compatíveis com mega-reboques, aumentando a flexibilidade.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de motoristas e envelhecimento da força de trabalho | -0.5% | Nacional; agudo em áreas rurais | Curto prazo (≤ 2 anos) |

| Aumento de pedágios em autoestradas e preços de carbono | -0.3% | Nacional; foco em longa distância | Médio prazo (2-4 anos) |

| Hubs de consolidação urbana limitados | -0.2% | Grandes cidades e cidades de médio porte | Médio prazo (2-4 anos) |

| Interrupções por baixo nível de água em vias navegáveis interiores | -0.2% | Corredor do Rio Reno | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Envelhecimento da Força de Trabalho

As vagas atingiram 70.000 em 2025, com 39% dos caminhoneiros habilitados com mais de 55 anos, erodindo a utilização da frota e obrigando as empresas a parquear 7-10% dos tratores durante semanas de pico[3]Associação Alemã de Transporte Rodoviário de Cargas, "Relatório de Escassez de Motoristas 2024," bgl-ev.de. As escolas de formação formam apenas 18.000 novos motoristas anualmente, contra uma saída por aposentadoria acima de 25.000, ampliando o défice de competências. As transportadoras aumentaram os salários em 10% e ofereceram bônus de contratação, mas os fatores dissuasores de estilo de vida — trabalho noturno, dias longe de casa, regulamentação densa — limitam a atração. Como medida paliativa, os expedidores escalonam as janelas de entrega, contratam blocos ferroviários e testam comboios autônomos dentro dos pátios de armazéns para libertar os humanos para os segmentos em estrada aberta. A escassez limita o potencial de crescimento do mercado de frete e logística da Alemanha até que surjam soluções de automação ou de imigração.

Aumento de Pedágios em Autoestradas e Preços de Carbono

Os pedágios para caminhões Euro VI subiram 15% em 2024 e agora se aplicam a veículos acima de 3,5 t de peso bruto, enquanto a taxa de carbono BEHG acrescenta EUR 55 (USD 60,7) por tonelada de CO₂, elevando os custos do diesel[4]Autoridade Federal Alemã para o Transporte de Mercadorias, "Tabela de Taxas de Pedágio 2024-2025," bag.bund.de. As tarifas de longa distância subiram 8-12%, incentivando a reengenharia modal e maior consolidação de carga. As unidades Euro IV mais antigas pagam pedágios até 40% mais elevados, acelerando a renovação da frota, mas pressionando as PMEs que não têm capital disponível. Algumas transportadoras repassam as sobretaxas, mas a compressão das margens persiste para cargas spot. Aliados à escassez de motoristas, os pedágios crescentes fortalecem o argumento a favor de alternativas intermodais e caminhões com combustíveis alternativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Usuário Final: Manufatura Ancora, Varejo Acelera

A manufatura representou 28,37% da participação de mercado de frete e logística da Alemanha em 2025, traduzindo-se em USD 62,81 bilhões em gastos logísticos. A robustez do segmento deriva da profunda especialização da Alemanha em automóveis, maquinaria e indústrias de processos que dependem de fluxos sequenciados just-in-time. Valores de inventário elevados e requisitos de tempo de atividade das plantas fomentam contratos de longo prazo e multisserviços para entrega junto à linha de produção, embalagens retornáveis e submontagem. Em contrapartida, o comércio atacadista e varejista, embora menor atualmente, regista um CAGR de 3,18% (2026-2031) à medida que os modelos omnicanal forçam o reabastecimento rápido entre lojas, dark stores e canais diretos ao consumidor.

A logística da construção depende de caminhões de carga pesada e do sequenciamento no local para módulos pré-fabricados, criando uma fatia de atividade estável, embora de crescimento mais lento. Agricultura, Pesca e Silvicultura exige capacidade de cadeia de frio e janelas de tempo crítico durante os picos de colheita, impulsionando a demanda por reboques frigoríficos e corredores multimodais de produtos frescos para os mercados urbanos. Petróleo, Gás, Mineração e Extração diminui ligeiramente à medida que a Energiewende alemã desloca a tonelagem para componentes de instalações eólicas e solares. Os setores emergentes, desde a tecnologia médica até os componentes de células de combustível a hidrogênio, acrescentam complexidade e microfluxos com controle de temperatura que favorecem os operadores 3PL especializados.

Por Função Logística: CEP Captura os Ganhos do Comércio Digital

O Transporte de Cargas manteve-se como pedra angular com 59,29% de participação em 2025; no entanto, o segmento de Courier, Expresso e Encomendas tem previsão de registar a expansão mais rápida com CAGR de 3,44% entre 2026-2031, impulsionado pelos volumes de entrega residencial ligados ao hábito do comércio eletrônico. O crescimento também favorece a Armazenagem e Estocagem, que absorve estoques de segurança à medida que as empresas se protegem contra choques de fornecedores. O Agenciamento de Cargas adapta-se ao agrupar portais de reserva digital com ferramentas de visibilidade multimodal, permitindo que exportadores menores acedam a serviços aéreos e ferroviários premium sem possuírem ativos de transporte.

O mercado de frete e logística da Alemanha continua a priorizar serviços de valor acrescentado como kitting, montagem ligeira e processamento de devoluções sob o segmento Outros, que complementam os mandatos de produção enxuta dos fabricantes. O CEP doméstico registou uma participação de 66,56% graças à densa base de consumidores da Alemanha, mas os corredores de CEP transfronteiriços dentro do mercado único europeu registam um crescimento mais forte à medida que os comerciantes cortejam os compradores poloneses, franceses e nórdicos. Os subsegmentos de Transporte de Cargas mostram fortunas divergentes: o transporte rodoviário a granel sente o peso dos impostos sobre o carbono, enquanto os circuitos especializados de abastecimento (milk-runs) automotivos proporcionam receitas contratuais estáveis. A consolidação oportunista entre os operadores 3PL, exemplificada pela aquisição da DB Schenker pela DSV, amplia o poder de negociação sobre os operadores de encomendas e os terminais portuários.

Por Courier, Expresso e Encomendas: Fortaleza Doméstica, Impulso Internacional

As encomendas domésticas dominaram com 66,56% em 2025, impulsionadas por densas aglomerações urbanas onde as promessas de entrega no mesmo dia se tornaram mainstream. No entanto, o tráfego de CEP internacional para o Benelux, França, Áustria e Polônia está a acelerar a um CAGR de 3,56% (2026-2031) com base na simplificação aduaneira da UE e nas lojas de comércio eletrônico multilingues. Os comerciantes alemães alcançam audiências europeias mais amplas através de marketplaces como a Zalando e o programa Pan-UE da Amazon, enquanto as marcas estrangeiras aproveitam os centros de distribuição alemães para chegar rapidamente à Europa Central.

As expectativas de nível de serviço tornam-se mais rigorosas: as entregas no dia seguinte excedem 80% das entregas empresas-para-consumidores nas maiores metrópoles. Em resposta, as redes de encomendas cobrem o país com 13.000 cacifos de encomendas e micro-hubs num raio de 2 km de 90% dos residentes. Os volumes internacionais beneficiam da harmonização do rastreamento e da localização e das declarações aduaneiras digitais ao abrigo do Regulamento da UE EU2019/2152, que reduz os tempos de permanência nas fronteiras em 25%. As pequenas empresas recorrem a soluções com entrega e direitos pagos (DDP) dos operadores integrados, eliminando taxas imprevistas para os clientes.

Por Armazenagem e Estocagem: Automação Eleva o Armazenamento Padrão

O armazenamento não controlado por temperatura reivindicou 91,35% de participação, impulsionado pelos centros de devolução do comércio eletrônico e pelos armazéns de reserva que estocam matérias-primas estratégicas. As instalações de robótica — sistemas de entrega de mercadorias a pessoas, robôs móveis autônomos (AMRs) e guindastes automáticos de armazém em altura — foram implantadas em 35% das grandes instalações e aumentaram o rendimento em 40%, ao mesmo tempo em que reduziram as horas de trabalho. O espaço com controle de temperatura cresce a um CAGR de 2,86% (2026-2031) devido ao aperto das normas de Boas Práticas de Distribuição (BPD) para produtos farmacêuticos e ao crescimento exponencial dos pedidos online de mantimentos frescos.

O setor de cadeia de frio permanece fragmentado: os 10 maiores operadores detêm menos de 25% da participação combinada, convidando a aquisições apoiadas por capital privado que aproveitam a escala para reformas energeticamente eficientes. Os custos de energia moldam as decisões de localização, levando os operadores para locais alimentados por energia renovável nas zonas de vento do norte. Os promotores de armazéns incorporam painéis solares no telhado e armazenamento de baterias para reduzir a procura máxima da rede elétrica, alinhando-se com os scorecards ESG dos clientes. O mercado de frete e logística da Alemanha, portanto, assiste à transformação dos imóveis de armazenagem em nós tecnologicamente habilitados e energeticamente otimizados de dados e inventário.

Por Modo de Transporte de Cargas: Modo Rodoviário Ainda Dominante, mas sob Pressão

O transporte rodoviário de carga na Alemanha capturou 49,57% da participação de receita em 2025, ressaltando sua flexibilidade de entrega porta a porta e a madura rede de 7.000 transportadoras licenciadas. No entanto, sua participação diminui gradualmente à medida que o transporte ferroviário e o transporte combinado absorvem rotas de longa distância incentivadas pela precificação de carbono. O frete aéreo, embora represente um percentual menor dos volumes, registrou um CAGR de 3,36% (2026-2031) devido às rigorosas expectativas de prazo de entrega para semicondutores, moda e peças de reposição de alto valor roteadas pelos hubs de Frankfurt e Leipzig. A retomada do setor ferroviário é evidente em sua participação de 18% na tonelagem e no crescimento de dois dígitos nos corredores dedicados do norte, apoiados por reservas de subsídios de EUR 1,7 bilhão (USD 1,9 bilhão).

O transporte de carga marítimo e por vias navegáveis interiores permanece fundamental para produtos químicos a granel, metais e importações asiáticas em contêineres canalizadas pelos portos de Hamburgo e Bremerhaven. No entanto, eventos de baixo nível d'água no Reno evidenciam vulnerabilidades e impulsionam o planejamento de contingência junto às operadoras ferroviárias. O transporte por dutos permanece um nicho para petroquímicos e combustíveis refinados, enfrentando estagnação à medida que a matriz energética se inclina para a eletricidade e os biocombustíveis. O mercado de frete e logística da Alemanha evolui, portanto, para uma matriz multimodal em que cada modal ocupa nichos definidos por restrições de custo, velocidade e sustentabilidade.

Por Modo de Agenciamento de Cargas: A Integração Multimodal Consolida-se

O agenciamento de cargas por via marítima e por vias navegáveis interiores representa 58,09% da receita bruta de agenciamento, aproveitando o complexo portuário alemão e as ligações de alimentação para a Escandinávia e os estados do Báltico. O agenciamento aéreo regista um CAGR resiliente de 3,02% (2026-2031) à medida que a eletrónica de alto valor, os produtos farmacêuticos e a moda dependem de capacidade previsível assegurada através de acordos de espaço em bloco. Os agentes de cargas diferenciam-se por motores de cotação digital, mensagens de marcos e calculadoras de carbono que alimentam os painéis ESG dos expedidores.

O agenciamento ferroviário cresce mais rapidamente do que o PIB graças às pontes terrestres eurasianas apoiadas pela UE e ao transporte combinado intraeuropeu. Os agentes de cargas nativos digitais equipam os clientes com portais de autoatendimento para opções de roteamento, tarifas e compensações de CO₂. O segmento Outros alberga serviços nascentes — voos de teste com drones, estafetas de bicicleta e robôs autônomos para passeios — cuja viabilidade depende de quadros regulatórios e da paridade de custos. Não obstante, fornecem aos agentes extensões de última milha em zonas hiperdensas onde as vans enfrentam taxas de acesso.

Análise Geográfica

A centralidade geográfica da Alemanha torna-a na encruzilhada do frete Leste-Oeste e Norte-Sul, canalizando os volumes intra-UE e intercontinentais através da sua malha de 41.000 km de Autobahn e de uma rede ferroviária de 33.000 km. A mega-região Reno-Ruhr lidera em tonelagem graças às suas raízes industriais e à proximidade com os portos do Benelux, enquanto a Baviera comanda fluxos automotivos e de alta tecnologia premium ligados às plantas dos fabricantes de equipamentos originais em Munique, Regensburg e Nuremberg. O norte da Alemanha capitaliza as ligações de contentores em alto mar: Hamburgo e Bremerhaven movimentaram mais de 130 milhões de toneladas em 2024, ancorando os circuitos de alimentação para o Báltico.

A governação federal impulsiona a especialização localizada. Os parques logísticos da Renânia do Norte-Vestfália atendem a fluxos de varejo e de bens de consumo de alta rotatividade (FMCG) em cinturões urbanos densamente populados, registando uma vacância de armazéns abaixo de 2,5%. Baden-Württemberg otimiza as entregas junto à linha de produção para a produção de automóveis de luxo, enquanto Schleswig-Holstein aproveita as ligações de ferry para a Escandinávia para o tráfego multimodal de roll-on/roll-off. Os estados orientais, como a Saxônia, atraem hubs de comércio eletrônico devido aos menores custos fundiários e ao seu papel de ponte para a Polônia e a República Checa. O mercado de frete e logística da Alemanha reflete, assim, um mosaico de pontos fortes regionais moldados pela economia de cluster e pelas ligações transfronteiriças. Os estrangulamentos de capacidade desafiam o crescimento futuro. O nó rodoviário A1-A7 perto de Hamburgo regista um tráfego diário médio acima de 140.000 veículos, impulsionando planos para faixas dedicadas ao frete e sistemas digitais de gestão de tráfego. Os pontos de estrangulamento ferroviário em Karlsruhe e Kassel limitam a disponibilidade de percursos de frete norte-sul a 70% dos slots solicitados durante os picos de janelas noturnas. No interior, os episódios de baixo nível de água do Reno sublinham o risco climático; a dragagem de contingência e sistemas adicionais de eclusas estão orçamentados no âmbito do Plano Federal de Infraestrutura de Transportes de EUR 269 bilhões (USD 296,87 bilhões). Apesar dos estrangulamentos, o modelo multiportal da Alemanha — utilizando Antuérpia, Roterdão e portos poloneses por via ferroviária — acrescenta resiliência e reforça a conectividade hub-and-spoke.

Cenário Competitivo

Após a aquisição, DSV-DB Schenker comanda a maior pegada integrada, tecendo 130 milhões de m² de espaço de armazém e 52.000 caminhões por toda a Europa. O DHL Group mantém a liderança em CEP com uma participação de 40% nas encomendas domésticas, equipado com 13.000 cacifos e frotas crescentes de Sprinters elétricos. Kuehne+Nagel escala os serviços de torre de controle e a visibilidade por blockchain para fortalecer contratos multi-verticais, pioneirando o reporte de emissões de Escopo 3 para os expedidores. A Cooperação Gemini da Maersk e da Hapag-Lloyd alinha nós marítimos-ferroviários-rodoviários sob horários sincronizados, elevando a confiabilidade nos corredores Leste-Oeste.

A tecnologia é agora a corrida ao armamento. A DHL pilota robôs autônomos para passeios em Bona; a DSV integra sistemas de micro-fulfillment AutoStore que separam 600 linhas por hora; a Kuehne+Nagel implementa deteção de demanda baseada em IA que reduz as ruturas de stock em 18%. As empresas menores agrupam-se em nichos: os especialistas em controle de temperatura investem em unidades de refrigeração híbridas CO₂-amônia para reduzir as faturas de energia, enquanto os estafetas exclusivamente urbanos implantam bicicletas de carga isentas de taxas de congestionamento. O mercado de frete e logística da Alemanha é maioritariamente fragmentado.

A regulamentação molda a concorrência. A certificação ISO 14001 e a conformidade com as BPD farmacêuticas atuam como barreiras à entrada; os prestadores com processos certificados comandam prémios de tarifas. A escassez de mão de obra intensifica a captação de trabalhadores entre as transportadoras, levando os operadores a agrupar academias de formação e planos de participação acionária para retenção. Os observadores de mercado esperam mais fusões e aquisições, especialmente entre os operadores 3PL de médio porte que carecem de profundidade digital ou de capital para frotas de zero emissões. Em resposta, emergem redes cooperativas, que agrupam densidade de rotas e capacidade de armazenagem sem alterações totais de propriedade.

Líderes do Setor de Frete e Logística da Alemanha

DHL Group

DSV A/S (Including DB Schenker)

DACHSER

Kuehne+Nagel

Rhenus Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A DSV finalizou a sua aquisição de EUR 14,3 bilhões (USD 15,8 bilhões) da DB Schenker, criando o maior conglomerado logístico da Europa e integrando 76.000 colaboradores e 1.500 instalações.

- Março de 2025: A CEVA Logistics adquiriu a empresa turca Borusan Tedarik por USD 440 milhões para reforçar os corredores automotivos Alemanha-Turquia.

- Fevereiro de 2025: A Maersk Deutschland e a Hapag-Lloyd lançaram a rede de Cooperação Gemini, aumentando a fiabilidade dos horários Ásia-Europa acima de 90%.

- Janeiro de 2025: A Kuehne+Nagel expandiu a KN BatteryChain, estabelecendo corredores de baterias para veículos elétricos que ligam os hubs de matérias-primas escandinavos às gigafábricas alemãs.

Âmbito do Relatório do Mercado de Frete e Logística da Alemanha

Agricultura, Pesca e Silvicultura, Construção, Manufatura, Petróleo e Gás, Mineração e Extração, Comércio Atacadista e Varejista, Outros são cobertos como segmentos por Setor do Usuário Final. Courier, Expresso e Encomendas (CEP), Agenciamento de Cargas, Transporte de Cargas, Armazenagem e Estocagem são cobertos como segmentos por Função Logística.| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| Courier, Expresso e Encomendas (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Agenciamento de Cargas | Por Modo de Transporte | Aéreo |

| Marítimo e Vias Navegáveis Interiores | ||

| Outros | ||

| Transporte de Cargas | Por Modo de Transporte | Aéreo |

| Dutos | ||

| Ferroviário | ||

| Rodoviário | ||

| Marítimo e Vias Navegáveis Interiores | ||

| Armazenagem e Estocagem | Por Controle de Temperatura | Não Controlado por Temperatura |

| Controlado por Temperatura | ||

| Outros Serviços | ||

| Setor do Usuário Final | Agricultura, Pesca e Silvicultura | ||

| Construção | |||

| Manufatura | |||

| Petróleo e Gás, Mineração e Extração | |||

| Comércio Atacadista e Varejista | |||

| Outros | |||

| Função Logística | Courier, Expresso e Encomendas (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Agenciamento de Cargas | Por Modo de Transporte | Aéreo | |

| Marítimo e Vias Navegáveis Interiores | |||

| Outros | |||

| Transporte de Cargas | Por Modo de Transporte | Aéreo | |

| Dutos | |||

| Ferroviário | |||

| Rodoviário | |||

| Marítimo e Vias Navegáveis Interiores | |||

| Armazenagem e Estocagem | Por Controle de Temperatura | Não Controlado por Temperatura | |

| Controlado por Temperatura | |||

| Outros Serviços | |||

Definição de mercado

- Agricultura, Pesca e Silvicultura (AFF) - Este segmento de setor do usuário final capta a despesa logística externa (terceirizada) incorrida pelos intervenientes do setor de AFF. Os utilizadores finais considerados são os estabelecimentos principalmente dedicados ao cultivo de lavouras, criação de animais, colheita de madeira, colheita de peixes e outros animais dos seus habitats naturais e à prestação de atividades de apoio conexas. Neste contexto, os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial nas atividades de aquisição, armazenagem, manuseamento, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) dos fabricantes ou fornecedores para os produtores e o fluxo fluido de produção (produtos agrícolas, mercadorias agroindustriais) para distribuidores/consumidores. Isto inclui tanto a logística com controle de temperatura como a logística sem controle de temperatura, conforme e quando necessário, de acordo com a vida útil dos bens transportados ou armazenados.

- Construção - Este segmento de setor do usuário final capta a despesa logística externa (terceirizada) incorrida pelos intervenientes do setor da construção. Os utilizadores finais considerados são os estabelecimentos principalmente dedicados à construção, reparação e renovação de edifícios residenciais e comerciais, infraestruturas, obras de engenharia, subdivisão e urbanização de terrenos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial no aumento da rentabilidade dos projetos de construção, mantendo o inventário de matérias-primas e equipamentos, fornecimentos de tempo crítico e prestando outros serviços de valor acrescentado para uma gestão eficaz de projetos.

- Courier, Expresso e Encomendas - Os serviços de Courier, Expresso e Encomendas, frequentemente denominados Mercado de CEP, referem-se aos prestadores de serviços logísticos e postais especializados no transporte de pequenas mercadorias (encomendas/pacotes). Captam o tamanho global do mercado (USD) e o volume do mercado (número de encomendas) de (1) envios/encomendas/pacotes com peso inferior a 70 kg/154 lbs, (2) pacotes de clientes empresariais, nomeadamente Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não expresso (standard e diferida) bem como serviços de entrega de encomendas expresso (expresso com data definida e expresso com hora definida), (4) encomendas domésticas e internacionais.

- Dados Demográficos - Para analisar a demanda total do mercado endereçável, o crescimento e as previsões populacionais foram estudados e apresentados nesta tendência do setor. Representa a distribuição da população em categorias como género (masculino/feminino), área de desenvolvimento (urbano/rural), principais cidades, entre outros parâmetros chave como a densidade populacional e a despesa de consumo final (crescimento e participação % do PIB). Estes dados foram utilizados para avaliar as flutuações na demanda e na despesa de consumo, e os principais pontos de concentração (cidades) de demanda potencial.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico global de uma economia está positiva e significativamente (estatisticamente) correlacionado com o seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, os principais produtos/grupos de produtos e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o âmbito do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestruturas comerciais/logísticas e do ambiente regulatório.

- Agenciamento de Cargas - O agenciamento de cargas, que aqui se refere ao setor de organização do transporte de frete (OTF), inclui estabelecimentos principalmente dedicados à organização e rastreamento do transporte de frete entre expedidores e transportadoras. Os Prestadores de Serviços Logísticos (PSLs) considerados são agentes de frete, NVOCCs, despachantes aduaneiros e agentes de transporte marítimo. O segmento Outros em Agenciamento de Cargas capta a receita obtida através de serviços de valor acrescentado da OTF, como atividades de despacho/desalfandegamento aduaneiro, preparação de documentação relacionada com o frete, consolidação-desconsolidação de mercadorias, seguro de carga e conformidade, organização de armazenagem e estocagem, ligação com expedidores e agenciamento de cargas por outros modos de transporte, nomeadamente rodoviário e ferroviário.

- Tendências de Preços do Frete - Os preços do frete por modo de transporte (USD/tonelada-km), ao longo do período de revisão, foram apresentados nesta tendência do setor. Os dados foram utilizados para avaliar o ambiente inflacionário, o impacto no comércio, a rotatividade do frete (tonelada-km), a demanda do mercado de frete e logística por segmentos de modo de transporte e, portanto, o tamanho global do mercado de frete e logística.

- Tendências de Tonelagem do Frete - A tonelagem do frete (peso das mercadorias em toneladas) movimentada por modo de transporte, ao longo do período de revisão, foi apresentada nesta tendência do setor. Os dados foram utilizados como um dos parâmetros, juntamente com a distância média por envio (km), o volume de frete (tonelada-km) e os preços do frete (USD/tonelada-km), para avaliar o tamanho do mercado de transporte de cargas.

- Transporte de Cargas - O Transporte de Cargas refere-se à contratação de um prestador de serviços logísticos (logística terceirizada) para o transporte de mercadorias (matérias-primas/bens finais/intermédios/acabados, incluindo sólidos e fluidos) desde a origem até um destino dentro do país (doméstico) ou transfronteiriço (internacional).

- Frete e Logística - A despesa externa (ou terceirizada) na facilitação do transporte de cargas (transporte de frete), na organização do transporte de frete através de um agente (agenciamento de cargas), na armazenagem e estocagem (com ou sem controle de temperatura), no CEP (courier, expresso e encomendas doméstico ou internacional) e outros serviços logísticos de valor acrescentado envolvidos no transporte de mercadorias (matérias-primas ou bens acabados, incluindo sólidos e fluidos) desde a origem até um destino dentro do país (doméstico) ou transfronteiriço (internacional), através de um ou mais modos de transporte, nomeadamente rodoviário, ferroviário, marítimo, aéreo e por dutos, constituem o mercado de frete e logística.

- Preço dos Combustíveis - Os picos nos preços dos combustíveis podem causar atrasos e perturbações para os prestadores de serviços logísticos (PSLs), enquanto as quedas nos mesmos podem resultar numa maior rentabilidade a curto prazo e numa maior rivalidade de mercado para oferecer aos consumidores as melhores ofertas. Portanto, as variações nos preços dos combustíveis foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Distribuição do PIB por Atividade Económica - O Produto Interno Bruto Nominal e a sua distribuição pelos principais setores económicos na geografia estudada (país ou região conforme o âmbito do relatório) foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado com a rentabilidade e o crescimento do setor logístico, estes dados foram utilizados em conjunto com as tabelas de insumo-produto/tabelas de oferta e utilização para analisar os potenciais principais setores contribuidores para a demanda logística.

- Crescimento do PIB por Atividade Económica - O crescimento do Produto Interno Bruto Nominal nos principais setores económicos, para a geografia estudada (país ou região conforme o âmbito do relatório), foi apresentado nesta tendência do setor. Estes dados foram utilizados para avaliar o crescimento da demanda logística de todos os utilizadores finais do mercado (setores económicos aqui considerados).

- Inflação - As variações tanto na Inflação de Preços no Atacado (variação anual do índice de preços no produtor) como na Inflação de Preços no Consumidor foram apresentadas nesta tendência do setor. Estes dados foram utilizados para avaliar o ambiente inflacionário, uma vez que desempenha um papel vital no funcionamento fluido da cadeia de fornecimento, impactando diretamente os componentes do custo operacional logístico, como, por exemplo, os preços dos pneus, os salários e benefícios dos motoristas, os preços da energia/combustível, os custos de manutenção, as taxas de pedágio, os aluguéis de armazéns, os custos de despacho aduaneiro, as tarifas de agenciamento, as tarifas de courier, etc., impactando assim o mercado global de frete e logística.

- Infraestrutura - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como a extensão de estradas, a distribuição da extensão de estradas por categoria de superfície (pavimentada vs. não pavimentada), a distribuição da extensão de estradas por classificação de vias (autoestradas vs. vias rápidas vs. outras estradas), a extensão ferroviária, o volume de contentores movimentados pelos principais portos e a tonelagem movimentada pelos principais aeroportos foram analisadas e apresentadas nesta tendência do setor.

- Principais Tendências do Setor - A secção do relatório denominada "Principais Tendências do Setor" inclui todas as principais variáveis/parâmetros estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com a análise do parâmetro na forma de comentário conciso e relevante para o mercado, para a geografia estudada (país ou região conforme o âmbito do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar do seu concorrente ou utilizada como estratégia geral é denominada movimento estratégico chave (MSC). Isto inclui (1) Acordos, (2) Expansões, (3) Reestruturação Financeira, (4) Fusões e Aquisições, (5) Parcerias e (6) Inovações de Produtos. Os principais intervenientes (Prestadores de Serviços Logísticos, PSLs) no mercado foram selecionados, os seus MSC foram estudados e apresentados nesta secção.

- Índice Bilateral de Conectividade de Transporte Regular por Navios - Indica o nível de integração de um par de países nas redes globais de transporte regular por navios e desempenha um papel crucial na determinação do comércio bilateral, o que por sua vez contribui potencialmente para a prosperidade de um país e da sua região envolvente. Portanto, as principais economias conectadas ao país/região conforme o âmbito do relatório foram analisadas e apresentadas na tendência do setor "Conectividade de Transporte Regular por Navios".

- Conectividade de Transporte Regular por Navios - Esta tendência do setor analisa o estado da conectividade às redes globais de transporte marítimo com base no estado do setor de transporte marítimo. Inclui a análise dos índices de conectividade de transporte regular por navios, de conectividade bilateral de transporte marítimo e de conectividade de transporte regular por navios em portos, para a geografia (país/região conforme o âmbito do relatório) ao longo do período de revisão.

- Índice de Conectividade de Transporte Regular por Navios - Indica quão bem os países estão conectados às redes globais de transporte marítimo com base no estado do seu setor de transporte marítimo. Baseia-se em cinco componentes do setor de transporte marítimo: (1) O número de linhas de transporte marítimo que servem um país, (2) O tamanho da maior embarcação utilizada nesses serviços (em TEUs), (3) O número de serviços que conectam um país a outros países, (4) O número total de embarcações implantadas num país, (5) A capacidade total dessas embarcações (em TEUs).

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de fornecimento adotadas a nível de mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário, etc. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região conforme o âmbito do relatório) foi analisado e apresentado ao longo do período de revisão.

- Principais Fornecedores de Caminhões - A participação de mercado das marcas de caminhões é influenciada por fatores como as preferências geográficas, o portfólio de tipos de caminhões, os preços dos caminhões, a produção local, a penetração dos serviços de reparação e manutenção de caminhões, o suporte ao cliente, as inovações tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), a eficiência de combustível, as opções de financiamento, os custos anuais de manutenção, a disponibilidade de substitutos, as estratégias de marketing, etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume de vendas de caminhões para as principais marcas e o comentário sobre o cenário atual do mercado e a antecipação do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Manufatura - Este segmento de setor do usuário final capta a despesa logística externa (terceirizada) incorrida pelos intervenientes do setor manufatureiro. Os utilizadores finais considerados são os estabelecimentos principalmente dedicados à transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial na manutenção de um fluxo fluido de matérias-primas ao longo da cadeia de fornecimento, permitindo a entrega atempada de bens acabados a distribuidores ou clientes finais e o armazenamento e fornecimento das matérias-primas aos clientes para manufatura just-in-time.

- Capacidade de Carga da Frota Marítima - A capacidade de carga da frota marítima representa o estado de desenvolvimento da infraestrutura marítima e do comércio de uma economia. É influenciada por fatores como o volume de produção, o comércio internacional, os principais setores de usuários finais, a conectividade marítima, os regulamentos ambientais, os investimentos no desenvolvimento de infraestruturas portuárias, a capacidade de manuseamento de carga em contentores nos portos, etc. Esta tendência do setor representa a capacidade de carga da frota marítima por tipo de navio, nomeadamente navios porta-contentores, petroleiros, graneleiros, carga geral, entre outros tipos, juntamente com os fatores de influência para a geografia estudada (país/região conforme o âmbito do relatório), ao longo do período de revisão.

- Participação Modal - A Participação Modal do Frete é influenciada por fatores como a produtividade modal, os regulamentos governamentais, a contentorização, a distância do envio, os requisitos de controle de temperatura, o tipo de mercadorias, o comércio internacional, o terreno, a velocidade de entrega, o peso do envio, os envios a granel, etc. Além disso, a participação modal por tonelagem (toneladas) e a participação modal por rotatividade de frete (tonelada-km) diferem conforme a distância média dos envios, o peso dos principais grupos de produtos transportados na economia e o número de viagens. Esta tendência do setor representa a distribuição do frete transportado por modo de transporte (toneladas e tonelada-km), para o ano base do estudo.

- Petróleo e Gás, Mineração e Extração - Este segmento de setor do usuário final capta a despesa logística externa (terceirizada) incorrida pelos intervenientes do setor extrativo. Os utilizadores finais considerados são os estabelecimentos que extraem minerais sólidos de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Os Prestadores de Serviços Logísticos (PSLs) cobrem todas as fases desde o upstream até ao downstream e desempenham um papel crucial no transporte de maquinaria, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um local para outro.

- Outros Utilizadores Finais - O segmento de outros utilizadores finais capta a despesa logística externa (terceirizada) incorrida pelos serviços financeiros (BFSI), imobiliário, serviços educacionais, saúde e serviços profissionais (administração, gestão de resíduos, jurídico, arquitetura, engenharia, design, consultoria, I&D científica). Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial no movimento fiável de fornecimentos e documentos para/dessas indústrias, como o transporte de qualquer equipamento ou recurso necessário, o envio de documentos e ficheiros confidenciais, o movimento de bens e fornecimentos médicos (fornecimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos), entre outros.

- Outros Serviços - O segmento de Outros Serviços capta a receita obtida através de (1) Serviços de valor acrescentado (SVA) para o transporte de cargas por estrada, ferrovia, ar e mar e vias navegáveis interiores, (2) SVA para o transporte de carga marítima (operação de instalações terminais como portos e cais, operação de eclusas em vias navegáveis, atividades de navegação, pilotagem e atracação, alestagem, atividades de salvamento, atividades de farol, entre outras atividades de apoio diversas), (3) SVA para o transporte de cargas terrestres (operação de instalações terminais como estações ferroviárias, estações para o manuseamento de mercadorias, operação de infraestruturas ferroviárias, manobras ferroviárias, reboque e assistência em estrada, liquefação de gás para fins de transporte, entre outras atividades de apoio diversas), (4) SVA para o transporte de carga aérea (operação de instalações terminais como terminais aéreos, atividades de controlo de aeroportos e tráfego aéreo, atividades de serviços de terra em aeródromos, manutenção de pistas, inspeção/transferência/manutenção/teste de aeronaves, serviços de abastecimento de combustível de aeronaves, entre outras atividades de apoio diversas), (5) SVA para serviços de armazenagem e estocagem (operação de silos de grãos, armazéns de mercadorias gerais, armazéns frigoríficos, tanques de armazenagem, etc., armazenagem de mercadorias em zonas de comércio externo, congelação rápida, encaixotamento de mercadorias para expedição, embalagem e preparação de mercadorias para expedição, etiquetagem e/ou impressão na embalagem, serviços de montagem de kits e embalagem, entre outras atividades de apoio diversas), e (6) SVA para serviços de courier, expresso e encomendas (recolha, triagem).

- Escalas e Desempenho de Portos - O desempenho dos portos é fundamental para o movimento de frete, o comércio, a conectividade global, as estratégias de crescimento bem-sucedidas, a atratividade de investimentos para sistemas de produção e distribuição de uma economia, e afeta assim o PIB, o emprego, o rendimento per capita e o crescimento industrial. Portanto, os parâmetros de desempenho portuário, como o tempo mediano gasto pelas embarcações nos portos, a idade média, o tamanho, a capacidade de transporte de carga e a capacidade de transporte de contentores das embarcações que entram nos portos, as escalas e o rendimento dos portos de contentores, foram analisados e apresentados nesta tendência do setor.

- Índice de Conectividade de Transporte Regular por Navios em Porto - Reflete a posição de um porto na rede global de transporte regular por navios, onde um valor de índice mais elevado está associado a uma melhor conectividade. Portos eficientes e bem conectados (1) contribuem para minimizar os custos de transporte, ligando as cadeias de fornecimento e apoiando o comércio internacional, (2) abrem caminho para economias de escala e desenvolvimento de experiência, permitindo aos produtores explorar melhor as possibilidades nos mercados doméstico e estrangeiro. Portanto, os principais portos de importância estratégica, no país/região conforme o âmbito do relatório, foram analisados e apresentados na tendência do setor "Conectividade de Transporte Regular por Navios".

- Rendimento Portuário - Reflete a quantidade de carga ou o número de embarcações que um porto movimenta anualmente. Pode estar relacionado com (1) a tonelagem de carga, (2) os TEUs de contentores e (3) as escalas de embarcações. O rendimento portuário em termos do total de contentores movimentados (TEUs) foi apresentado na tendência do setor "Escalas e Desempenho de Portos".

- Inflação de Preços no Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido pela sua produção ao longo de um período de tempo. A variação anual (anual) do índice de preços no produtor é reportada como inflação de preços no atacado na tendência do setor "Inflação". Como o Índice de Preços no Atacado (IPA) capta os movimentos dinâmicos de preços de forma mais abrangente, é amplamente utilizado por governos, bancos, indústria, círculos empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas económicas. Os dados foram utilizados em conjunto com a inflação de preços no consumidor para uma melhor compreensão do ambiente inflacionário.

- Receita por Segmento - A Receita por Segmento foi triangulada ou calculada e apresentada para todos os principais intervenientes no mercado. Refere-se à receita específica do mercado de frete e logística obtida pela empresa, ao longo do ano base do estudo, na geografia estudada (país ou região conforme o âmbito do relatório). É calculada através do estudo e análise dos principais parâmetros como as informações financeiras, o portfólio de serviços, a força de trabalho, o tamanho da frota, os investimentos, o número de países presentes, as principais economias de interesse, etc. que foram reportados pela empresa nos seus relatórios anuais e páginas web. Para empresas com divulgação financeira escassa, foram utilizadas bases de dados pagas como D&B Hoovers e Dow Jones Factiva, verificadas através de interações com a indústria/especialistas.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm uma relação direta com o tamanho do mercado de frete e logística. Portanto, esta variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentário conciso e relevante em torno dos investimentos, desenvolvimentos e cenário atual do mercado.

- Tendências no Setor do Comércio Eletrônico - A conectividade à internet melhorada e o boom na penetração de smartphones, aliados ao aumento dos rendimentos disponíveis, levaram a um crescimento fenomenal do mercado de comércio eletrônico a nível global. Os compradores online exigem entrega rápida e eficiente dos seus pedidos, levando a um aumento na demanda por serviços logísticos, especialmente serviços de fulfillment de comércio eletrônico. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, a desagregação dos principais grupos de produtos no setor de comércio eletrônico para a geografia estudada (país ou região conforme o âmbito do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor Manufatureiro - O setor manufatureiro envolve a transformação de matérias-primas em produtos acabados, enquanto o setor logístico assegura o fluxo eficiente de matérias-primas para a fábrica e o transporte dos produtos manufaturados para os distribuidores e consumidores. A oferta e a demanda de ambos os setores estão altamente interligadas e são críticas para uma cadeia de fornecimento fluida. Portanto, o Valor Bruto Acrescentado (GVA), a desagregação do GVA nos principais setores manufatureiros e o crescimento do setor manufatureiro ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Tamanho da Frota de Caminhões por Tipo - A participação de mercado dos tipos de caminhões é influenciada por fatores como as preferências geográficas, os principais setores de usuários finais, os preços dos caminhões, a produção local, a penetração dos serviços de reparação e manutenção de caminhões, o suporte ao cliente, as disrupções tecnológicas (como veículos elétricos, digitalização, caminhões autônomos), etc. Portanto, a distribuição (participação % para o ano base do estudo) do volume do parque de caminhões por tipo de caminhão, os disruptores do mercado, os investimentos na fabricação de caminhões, as especificações dos caminhões, os regulamentos de uso e importação de caminhões e a antecipação do mercado ao longo do período de previsão foram apresentados nesta tendência do setor.

- Custos Operacionais do Transporte Rodoviário de Cargas - As principais razões para medir/comparar o desempenho logístico de qualquer empresa de transporte rodoviário de cargas são reduzir os custos operacionais e aumentar a rentabilidade. Por outro lado, a medição dos custos operacionais ajuda a identificar se e onde fazer mudanças operacionais para controlar as despesas e identificar áreas para melhorar o desempenho. Portanto, nesta tendência do setor, os custos operacionais do transporte rodoviário de cargas e as variáveis envolvidas, nomeadamente os salários e benefícios dos motoristas, os preços dos combustíveis, os custos de reparação e manutenção, os custos dos pneus, etc., foram estudados ao longo do ano base do estudo e apresentados para a geografia estudada (país ou região conforme o âmbito do relatório).

- Armazenagem e Estocagem - O segmento de armazenagem e estocagem capta a receita obtida através da operação de instalações de armazenagem e estocagem de mercadorias gerais, refrigeradas e de outros tipos. Estes estabelecimentos assumem a responsabilidade de armazenar as mercadorias e mantê-las em segurança mediante o pagamento de taxas. Os serviços de valor acrescentado (SVA) que podem prestar são considerados parte do segmento "outros serviços". Aqui, os SVA referem-se a uma gama de serviços relacionados com a distribuição das mercadorias de um cliente e podem incluir etiquetagem, fracionamento de lotes, controlo e gestão de inventário, montagem ligeira, processamento e cumprimento de pedidos, embalagem, separação e embalagem, marcação e etiquetagem de preços e organização de transporte.

- Comércio Atacadista e Varejista - Este segmento de setor do usuário final capta a despesa logística externa (terceirizada) incorrida pelos atacadistas e varejistas. Os utilizadores finais considerados são os estabelecimentos principalmente dedicados à venda por atacado ou a retalho de mercadorias, geralmente sem transformação, e à prestação de serviços acessórios à venda de mercadorias. Os Prestadores de Serviços Logísticos (PSLs) desempenham um papel crucial no movimento fiável de fornecimentos e produtos acabados desde as casas de produção até aos distribuidores e, finalmente, ao cliente final, cobrindo atividades como o abastecimento de materiais, transporte, cumprimento de pedidos, armazenagem e estocagem, previsão de demanda, gestão de inventário, etc.

| Palavra-chave | Definição |

|---|---|

| Carga por Eixo | A carga por eixo de um veículo com rodas é o peso total suportado pela via para todas as rodas conectadas a um determinado eixo. |

| Retorno em Vazio | O retorno em vazio é o movimento de retorno de um veículo de transporte desde o seu destino original até ao seu ponto de partida original. |

| Conhecimento de Embarque | Um conhecimento de embarque é um documento legal emitido por uma transportadora a um expedidor que detalha o tipo, a quantidade e o destino das mercadorias transportadas. |

| Abastecimento de Combustível de Embarcações | O abastecimento de combustível de embarcações é o processo de fornecimento de combustível e/ou gasoil para ser utilizado para alimentar o sistema de propulsão de um navio (tal combustível é designado por bunker). Inclui a logística de carregamento e distribuição do combustível pelos tanques disponíveis a bordo. Uma pessoa que comercializa bunker (combustível) é denominada trader de bunker. |

| Serviço de Abastecimento de Combustível de Embarcações | O serviço de abastecimento de combustível de embarcações é o fornecimento de uma qualidade e quantidade solicitadas de bunkers a um navio. |

| Comércio Colaborativo | O Comércio Colaborativo descreve as interações empresariais eletronicamente habilitadas entre o pessoal interno de uma empresa, os parceiros de negócios e os clientes numa comunidade de comércio. A comunidade de comércio pode ser um setor, um segmento de setor, uma cadeia de fornecimento ou um segmento de cadeia de fornecimento. |

| Cabotagem | Transporte por um veículo registado num país realizado no território nacional de outro país. |

| Agente de Transporte Local | Um serviço de transporte terrestre que fornece recolha e entrega de frete em localizações não servidas diretamente por uma transportadora aérea ou marítima. |

| Logística Contratual | A logística contratual refere-se à externalização de tarefas de gestão de recursos por uma empresa a uma empresa terceira especializada em questões logísticas, como transporte, armazenagem e cumprimento de pedidos. |

| Courier | Uma empresa utilizada para enviar mensagens, pacotes, etc. O serviço de courier refere-se ao serviço de recolha e entrega porta-a-porta rápido para mercadorias ou documentos. Pode ser local ou internacional. Uma empresa que fornece tais serviços de entrega é denominada empresa de courier. Uma empresa de courier contrata pessoas para prestar os seus serviços. Tal pessoa contratada pela empresa de serviços de courier é denominada courier. |

| Cross-Docking | O cross-docking é uma prática em gestão logística que inclui o descarregamento de veículos de entrega recebidos e o carregamento dos materiais diretamente em veículos de entrega de saída, omitindo as práticas logísticas tradicionais de armazém e poupando tempo e dinheiro. |

| Comércio Cruzado | Transporte internacional entre dois países diferentes realizado por um veículo registado num terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. |

| Desalfandegamento | Os procedimentos envolvidos na obtenção da liberação de carga pela Alfândega através de formalidades designadas, como a apresentação de licença/autorização de importação, pagamento de direitos de importação e outras documentações exigidas pela natureza da carga, como aprovação da FCC ou da FDA. |

| Selo Aduaneiro | Selo aduaneiro significa um selo, carimbo ou qualquer outro meio preventivo afixado pelos funcionários aduaneiros para garantir a inviolabilidade das mercadorias, meios comerciais de transporte ou armazéns. |

| Mercadorias Perigosas | As mercadorias perigosas (ou materiais perigosos ou HAZMAT) incluem líquidos/sólidos inflamáveis, gases, comprimidos, liquefeitos, dissolvidos sob pressão, corrosivos, substâncias oxidantes, substâncias e artigos explosivos, substâncias que, em contacto com a água, emitem gases inflamáveis, peróxidos orgânicos, substâncias tóxicas, substâncias infecciosas, materiais radioativos, mercadorias e artigos perigosos diversos. |

| Envio Direto | O envio direto é um método de entrega de mercadorias do fornecedor ou do proprietário do produto diretamente ao cliente. Na maioria dos casos, o cliente encomenda as mercadorias ao proprietário do produto. Este esquema de entrega reduz os custos de transporte e armazenagem, mas requer planeamento e administração adicionais. |

| Drayage | O drayage é uma forma de serviço de transporte rodoviário que conecta os diferentes modos de transporte (intermodal), como o frete marítimo ou o frete aéreo. É uma viagem de curta distância que transporta mercadorias de um local para outro, geralmente antes ou depois do seu processo de transporte de longa distância. Os caminhões de drayage movem carga de e para vários destinos, como navios porta-contentores, pátios de armazenagem, armazéns de fulfillment e pátios ferroviários. Tipicamente, o drayage apenas transporta mercadorias em curtas distâncias e opera apenas numa área metropolitana. Também requer apenas um caminhoneiro num único turno. |

| Doca Seca | A doca seca é um termo utilizado para reparações ou quando um navio é levado ao estaleiro de serviço. Durante a doca seca, o navio inteiro é levado a terra firme para que as partes submersas do casco possam ser limpas ou inspecionadas. |

| Semirreboque Fechado | Um semirreboque fechado (dry van) é um tipo de semirreboque totalmente fechado para proteger os envios dos elementos externos. Concebido para transportar carga paletizada, em caixas ou solta, os semirreboques fechados não têm controle de temperatura (ao contrário das unidades frigoríficas "reefer") e não podem transportar envios de dimensões excessivas (ao contrário dos reboques de plataforma). |

| Transporte de Alimentação (Feedering) | Serviço de transporte pelo qual contentores carregados ou vazios numa região são transferidos para um "navio mãe" para uma viagem marítima de longa distância. |

| Demanda Final | A demanda final inclui todos os tipos de produtos (bens e serviços) consumidos como uso final e pode incluir o consumo pessoal, ou o consumo pelo governo, pelas empresas como investimento de capital e como exportações. Inclui todos os tipos de produtos (bens e serviços) consumidos como uso final e pode incluir o consumo pessoal, ou o consumo pelo governo, pelas empresas como investimento de capital e como exportações. |

| Entrega de Primeira Milha | A entrega de primeira milha refere-se à primeira fase do transporte. É quando a encomenda sai do armazém do vendedor e é recolhida pelo agente de recolha do courier para ser processada ou levada para o armazém. Assim que o pacote chega ao correio ou ao hub do courier, é triado e transportado ainda mais até chegar à porta do cliente. |

| Serviços de Armazenagem Fiscal | Significa uma instalação, claramente separada de outras instalações, onde os bens sujeitos a imposto especial de consumo são produzidos, transformados, detidos, recebidos ou expedidos sob um regime de suspensão de impostos por um depositário autorizado, no âmbito da sua atividade comercial, nas condições estabelecidas pelas autoridades aduaneiras. |

| Plataforma Aberta | Tem uma carroceria traseira de forma plana para facilitar o carregamento e descarregamento de mercadorias. O caminhão de plataforma aberta é maioritariamente utilizado para transportar mercadorias pesadas, de grandes dimensões, largas e não delicadas. |

| Caminhão de Plataforma Aberta | Um caminhão de plataforma aberta é um tipo de caminhão com design rígido. Tem uma carroceria traseira de forma plana para facilitar o carregamento e descarregamento de mercadorias. O caminhão de plataforma aberta é maioritariamente utilizado para transportar mercadorias pesadas, de grandes dimensões, largas e não delicadas, como maquinaria, materiais de construção ou equipamentos. Devido à carroceria aberta do caminhão, as mercadorias transportadas com ele não devem ser vulneráveis à chuva. Em termos de funcionalidade, o caminhão de plataforma aberta é comparável a um reboque de plataforma aberta. |

| Tempo de Trânsito do Frete | O tempo de trânsito é o tempo que demora para que um envio seja entregue no seu destino final depois de ser recolhido num ponto de recolha designado. |

| Logística Halal | Refere-se ao processo de gestão das operações logísticas como a gestão de frotas, a armazenagem/estocagem e o manuseamento de materiais, de acordo com os princípios da lei da Sharia, garantindo a integridade dos produtos halal no ponto de consumo. |

| Transporte de Mercadorias | O transporte comercial de mercadorias. |

| Logística de Entrada | A logística de entrada é a forma como os materiais e outros bens são trazidos para uma empresa. Este processo inclui as etapas para encomendar, receber, armazenar, transportar e gerir os fornecimentos recebidos. A logística de entrada centra-se na parte de fornecimento da equação oferta-demanda. |

| Demanda Intermediária | A demanda intermediária inclui bens, serviços e construção de manutenção e reparação vendidos a empresas, excluindo o investimento de capital. |

| Internacional Carregado | Local de carregamento das mercadorias no país de declaração (ou seja, o país em que está registado o veículo que realiza o transporte) e local de descarregamento num país diferente. |

| Internacional Descarregado | Local de descarregamento das mercadorias no país de declaração (ou seja, o país em que está registado o veículo que realiza o transporte) e local de carregamento num país diferente. |

| Entrega de Última Milha | A entrega de última milha refere-se ao último passo do processo de entrega, quando uma encomenda é movida de um hub de transporte para o seu destino final — que, geralmente, é uma residência particular ou uma loja de retalho. |

| Transporte de Carga Parcial (LTL) | O transporte de carga parcial, também conhecido como Less-than-load (LTL), é um serviço de transporte para cargas ou quantidades de frete relativamente pequenas. Um prestador de LTL combina as cargas e os requisitos de transporte de várias empresas diferentes nos seus caminhões, utilizando um sistema hub-and-spoke para fazer chegar as mercadorias aos seus destinos. |

| Transporte por Locomotiva | O transporte de carvão, minério, trabalhadores e materiais no subsolo por meio de vagões de mina puxados por locomotiva. A locomotiva pode ser alimentada por bateria, diesel, ar comprimido, troley, ou alguma combinação, como bateria-troley ou cabo de carretel de troley. |

| Circuito de Abastecimento (Milk Run) | Um Circuito de Abastecimento é um método de entrega utilizado para transportar cargas mistas de vários fornecedores para um cliente. Em vez de cada fornecedor enviar um caminhão todas as semanas para satisfazer as necessidades de um cliente, um único caminhão (ou veículo) visita os fornecedores para recolher as cargas para esse cliente. Este método de transporte recebeu o nome da prática da indústria de laticínios, onde um único caminhão-tanque costumava recolher leite de várias explorações leiteiras para entrega a uma empresa de processamento de leite. |

| Consolidação Multipaís | A Consolidação Multipaís (MCC) é uma solução económica que consolida a carga de diferentes países de origem para construir Contentores de Carga Completa (FCL). A MCC é mais adequada para empresas que importam pequenos volumes de mercadorias de vários países, mas pretendem aproveitar as tarifas de frete FCL mais económicas. |

| Logística Multimodal | O transporte multimodal ou o transporte multimodal refere-se a processos logísticos e de frete que requerem múltiplos modos de transporte. |

| Logística Omnicanal | A distribuição omnicanal é uma abordagem multicanal adotada pelas empresas para oferecer aos clientes uma forma de comprar e receber pedidos de vários canais de venda com integração perfeita e sem atritos. Algumas das formas incluem: 1. Comprar online e depois recolher na loja física; 2. Comprar online e depois receber em casa ou noutro local; 3. Compra em loja, com entrega em casa ou noutro local; 4. Entrega direta de um armazém ou centro de produção para a loja, casa ou outro local; 5. Comprar online e depois devolver na loja ou online; 6. Comprar online e depois devolver online. |

| Carga Fora de Medida | A carga Fora de Medida (OOG) é qualquer carga que não pode ser carregada em contentores de seis lados simplesmente porque é demasiado grande. O termo é uma classificação muito ampla de toda a carga com dimensões superiores às dimensões máximas do contentor 40HC. Isto é um comprimento superior a 12,05 metros – uma largura superior a 2,33 metros – ou uma altura superior a 2,59 metros. |

| Outros Navios | Outros navios incluem: transportadores de gás de petróleo liquefeito, transportadores de gás natural liquefeito, navios-tanque de parcelas (químicos), navios-tanque especializados, navios frigoríficos, navios de abastecimento offshore, rebocadores, dragas, cruzeiros, ferries, outros navios não cargueiros |

| Outras Cargas Especializadas | Outras mercadorias especializadas incluem mercadorias pré-lingadas (mercadorias, um ou mais itens, fornecidos com uma ou mais eslingas), unidades móveis (Unidades Automotoras Móveis, Unidades Não Automotoras, veículos não enrolados), cargas de equipamentos de grandes dimensões (maquinaria leve e pesada frequentemente demasiado grande ou pesada), frete de alto valor que necessita de proteção extra, como eletrónica, frete rodoviário de serviços financeiros. |

| Transporte de Frete Terceirizado | Transporte por conta de terceiros ou mediante remuneração; o transporte de mercadorias mediante remuneração. |

| Paletes | Plataforma elevada, destinada a facilitar o levantamento e o empilhamento de mercadorias. |

| Carga Parcial | Uma carga parcial descreve mercadorias que apenas preenchem parcialmente um caminhão. Na essência, a quantidade do envio é maior do que o envio de Carga Parcial (LTL). Além disso, o envio não pode ocupar totalmente um caminhão, ou seja, a sua capacidade é muito inferior a um envio de Carga Completa (FTL). |

| Estrada Pavimentada | Estrada com superfície de pedra britada (macadame) com ligante de hidrocarboneto ou agentes betuminosos, com betão ou com pedra de calçada. |

| Comércio Rápido | O comércio rápido, também designado por quick commerce, é um tipo de comércio eletrônico onde a ênfase é colocada nas entregas rápidas, tipicamente em menos de uma hora. |

| Cais | Uma plataforma de pedra ou metal situada ao longo ou projetando-se sobre a água para o carregamento e descarregamento de navios. |

| Comércio de Revenda | O comércio de revenda é a venda de artigos anteriormente possuídos através de marketplaces online a compradores que os reutilizam, reciclam ou revendem. |

| Logística Inversa | A logística inversa é um tipo de gestão da cadeia de fornecimento que move mercadorias dos clientes de volta para os vendedores ou fabricantes. |

| Serviço de Transporte de Frete Rodoviário | A contratação de uma agência de transporte rodoviário para o transporte de mercadorias (matérias-primas ou bens manufaturados, incluindo sólidos e líquidos) da origem para um destino dentro do país (doméstico) ou transfronteiriço (internacional) constitui o mercado de transporte de frete rodoviário. O serviço pode ser de Carga Completa ou Carga Parcial, contentorizado ou não contentorizado, com ou sem controle de temperatura, de curta ou longa distância. |

| Carga Roll-on/Roll-off | Os navios roll-on/roll-off (RORO ou ro-ro) são navios cargueiros concebidos para transportar carga sobre rodas, como automóveis, motocicletas, caminhões, caminhões semi-articulados, autocarros, reboques e vagões ferroviários, que são embarcados e desembarcados no navio com as suas próprias rodas ou usando um veículo de plataforma, como um transportador modular autopropulsado. |

| Caixas de Troca | Uma caixa de troca, contentor intercambiável ou unidade intercambiável, é um dos tipos de contentores de frete normalizados para transporte rodoviário e ferroviário. |

| Barcaça-Tanque | Uma embarcação não autopropulsada construída ou adaptada principalmente para transportar produtos ou cargas líquidas, sólidas ou gasosas a granel em espaços de carga (ou tanques) através de rios e vias navegáveis interiores, podendo ocasionalmente transportar produtos ou cargas através de oceanos e mares quando em trânsito de uma via navegável interior para outra. Os produtos ou cargas transportados estão em contato direto com o interior do tanque. |

| Veículo com Cortinas Laterais (Tautliner) | Tautliner e cortinas laterais são usados como nomes genéricos para caminhões/reboques com cortinas laterais. As cortinas estão permanentemente fixas a um trilho no topo e a barras/postes desmontáveis na frente e na parte traseira, permitindo que as cortinas sejam abertas e que as empilhadeiras sejam usadas ao longo dos lados para um carregamento e descarregamento fácil e eficiente. Quando fechadas para viagem, cintas de contenção de carga verticais são fixadas a um trilho de corda sob a cama do caminhão, conectando a cama do caminhão e a cortina ao longo de ambos os lados. Guindastes em ambas as extremidades da cortina tensionam-na, daí o nome 'Tautliner'. Isto impede a cortina de bater ou vibrar com o vento e também pode ajudar a reter cargas leves de deslizar lateralmente. |

| Transbordo | O transbordo é um termo de transporte que se refere à transferência de mercadorias de um modo de transporte para outro a caminho do seu destino final. |

| Tsubo | Uma unidade japonesa de área igual a 35,58 pés quadrados. |

| Estrada Não Pavimentada | Estrada com base estabilizada sem revestimento de pedra britada, ligante de hidrocarboneto ou agentes betuminosos, betão ou pedra de calçada. |

| Serviços de Gestão de Embarcações | Inclui a manutenção, reparação, limpeza, conservação do casco, aparelho e equipamento dos navios. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Passo 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados no Passo 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Passo 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos de previsão estão em termos nominais. A inflação não faz parte dos preços e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Passo 3: Validar e Finalizar: Neste passo importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Passo 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição