Tamanho e Participação do Mercado de Gemas e Joias

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 394.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 493.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.58% CAGR |

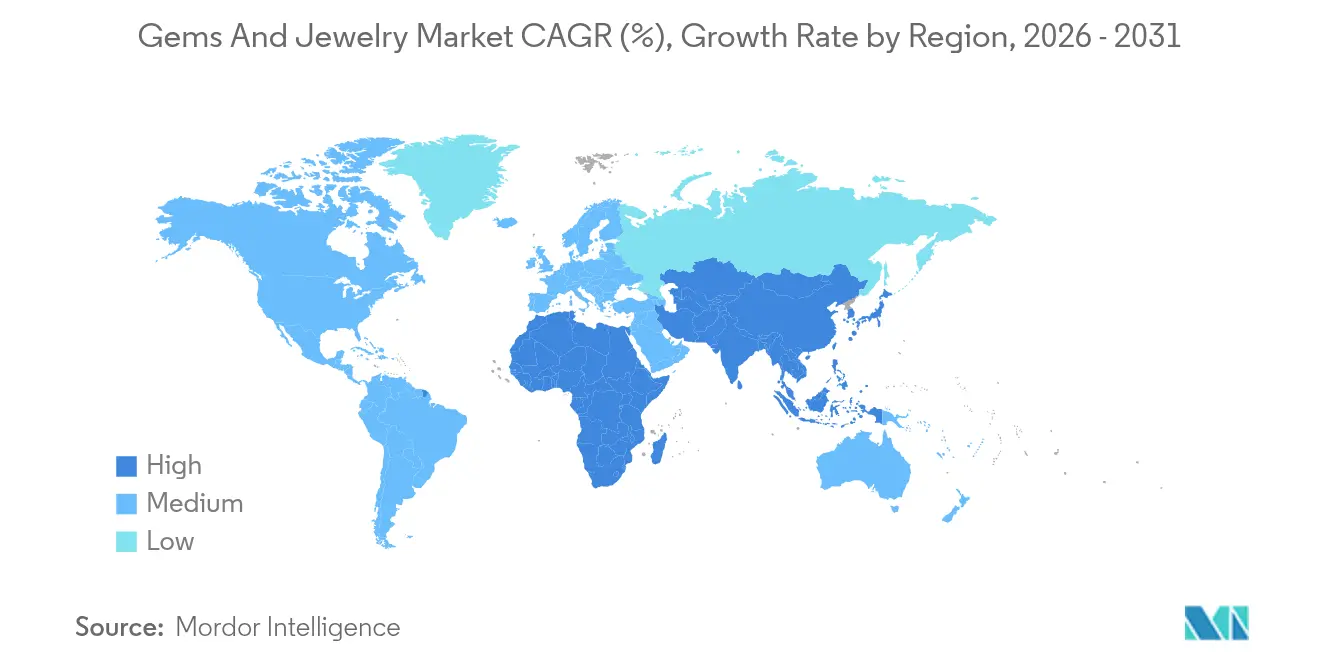

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

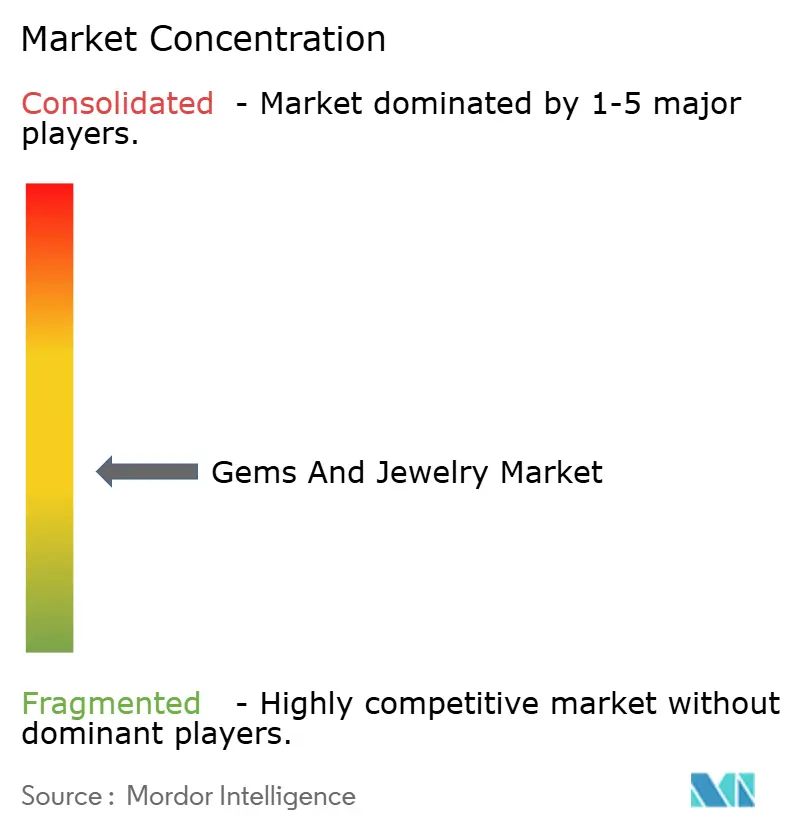

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gemas e Joias pela Mordor Intelligence

O mercado de gemas e joias foi avaliado em USD 377,45 bilhões em 2025 e estima-se que cresça de USD 394,74 bilhões em 2026 para atingir USD 493,68 bilhões até 2031, a um CAGR de 4,58% durante o período de previsão (2026-2031). A crescente adoção de diamantes cultivados em laboratório, a rápida transição para plataformas de varejo digital e a mudança nas demografias dos consumidores estão impulsionando o crescimento do mercado. Esses fatores estão ampliando a base de clientes, enquanto as preocupações com a sustentabilidade estão promovendo mudanças significativas nas cadeias de abastecimento. Os padrões de demanda regionais variam significativamente. A região da Ásia-Pacífico continua a dominar em termos de receita, enquanto o Oriente Médio e a África estão testemunhando o crescimento mais rápido no volume de vendas devido a uma combinação de preferências culturais e riqueza crescente. As preferências dos consumidores também estão mudando, com um interesse crescente em joias para moda cotidiana, e não apenas para as categorias nupciais tradicionais. O segmento de joias masculinas está emergindo como uma área-chave de demanda. Em termos de concorrência, o mercado é moderadamente competitivo, com empresas focando em investimentos em tecnologia, práticas de fornecimento ético e criação de experiências omnicanal envolventes para se diferenciar e atrair clientes.

Principais Conclusões do Relatório

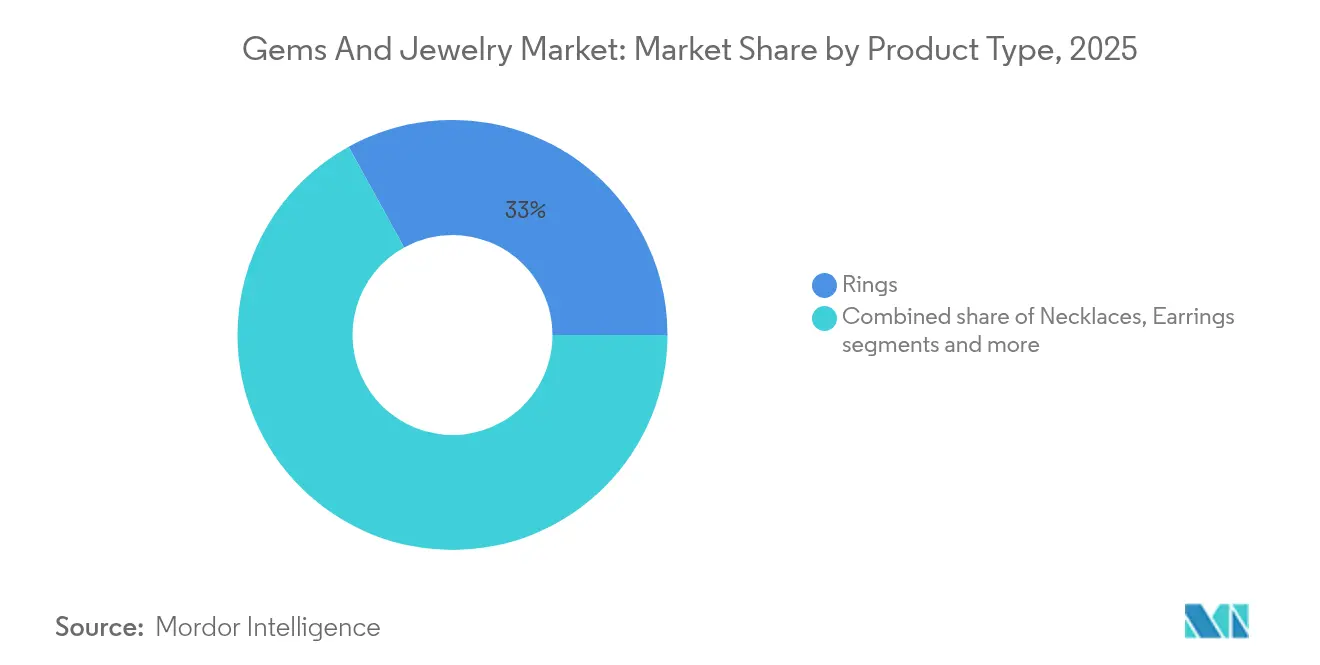

- Por tipo de produto, os anéis detinham 33,02% de participação na receita em 2025; prevê-se que os colares avancem a um CAGR de 6,19% até 2031.

- Por tipo de material, os metais preciosos dominaram com uma participação de 62,10% em 2025, enquanto os metais de base devem crescer a um CAGR de 6,85% até 2031.

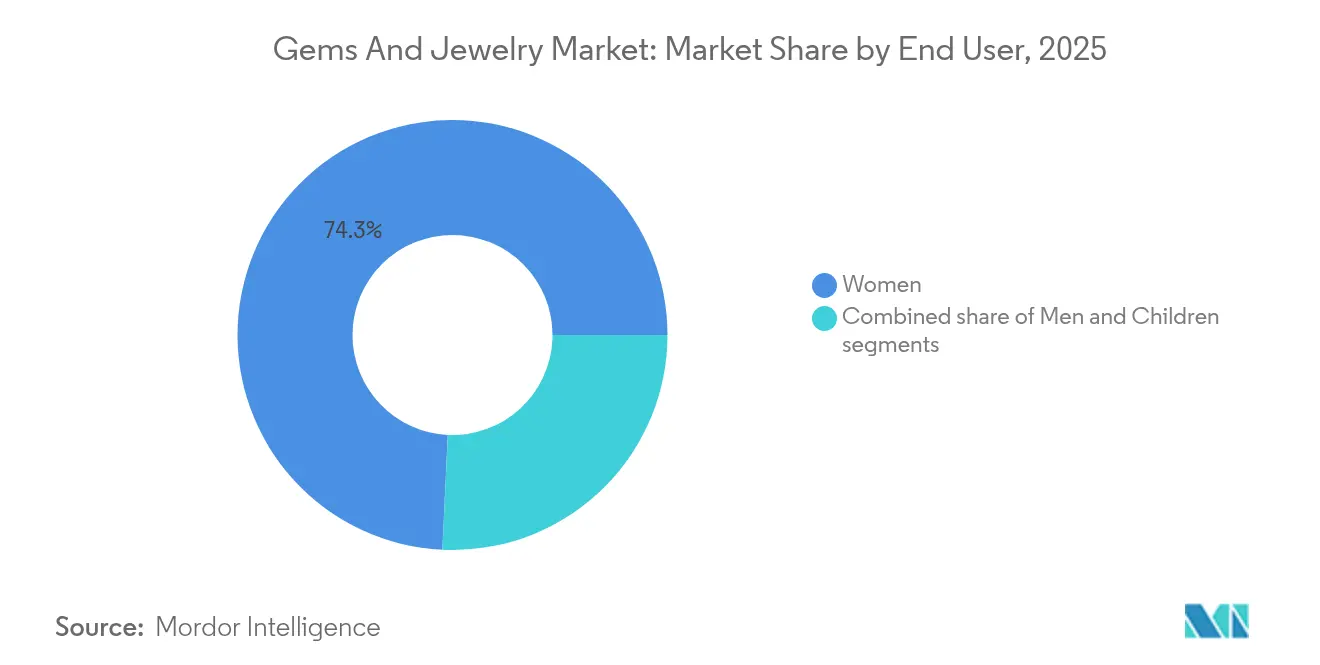

- Por usuário final, as mulheres representaram 74,25% dos gastos em 2025; o segmento masculino deve se expandir a um CAGR de 6,03% até 2031.

- Por categoria, as joias finas capturaram 83,60% da receita em 2025; as joias de fantasia estão preparadas para um CAGR de 6,62% até 2031.

- Por canal de distribuição, o varejo offline controlou 81,55% das vendas em 2025; o varejo online deve crescer a um CAGR de 7,05% até 2031.

- Por geografia, a Ásia-Pacífico detinha uma participação de 38,74% em 2025; o Oriente Médio e a África devem registrar um CAGR de 6,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Gemas e Joias

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento das tendências de moda e estilo de vida | +0.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento da personalização e customização | +0.6% | América do Norte e Ásia-Pacífico como mercados centrais | Médio prazo (2-4 anos) |

| Adoção de diamantes cultivados em laboratório por sustentabilidade e custo | +1.2% | Global, liderado pelos Estados Unidos e Índia | Curto prazo (≤ 2 anos) |

| Joias como investimento e proteção de riqueza | +0.9% | Global, concentrado na Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Significância cultural e tradicional | +0.7% | Ásia-Pacífico como núcleo, expansão para Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Surgimento de ferramentas de prova virtual em AR/VR | +0.4% | América do Norte e Europa, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Joias como investimento e proteção de riqueza

As joias são cada vez mais vistas como uma forma confiável de preservar a riqueza, especialmente em momentos de incerteza econômica global e inflação crescente. Na Índia, o ouro continua a dominar como opção de investimento preferida, conforme o Conselho de Promoção de Exportações de Gemas e Joias (Gem and Jewellery Export Promotion Council), com a demanda por ouro em 2024 atingindo 802,8 toneladas, um aumento de 5% em comparação ao ano anterior. A demanda exclusivamente de investimento aumentou 14% ano a ano no quarto trimestre de 2024, atingindo 76 toneladas[1]Fonte: Conselho de Promoção de Exportações de Gemas e Joias, "A Demanda por Joias de Ouro da Índia em 2024 Cai 2% para 563,4 Toneladas; +22% em Valor para ₹3,61,690 Crore", gjepc.org. Essa crescente confiança entre as instituições está impulsionando a demanda no varejo por joias de alta pureza e certificadas, incluindo pedras preciosas raras e itens vintage. Plataformas que oferecem armazenamento seguro e verificação de autenticidade estão se tornando populares entre indivíduos abastados que buscam diversificar seus investimentos. O Banco de Reserva da Índia (RBI) aumentou significativamente suas reservas de ouro de 16 toneladas em 2023 para 72,6 toneladas em 2024, refletindo um esforço estratégico para proteger-se contra a instabilidade econômica e a inflação, conforme o Conselho Mundial do Ouro (World Gold Council)[2]Fonte: Conselho Mundial do Ouro, "Atualização do mercado de ouro da Índia: A demanda de investimento brilha", gold.org. Essa iniciativa demonstra forte confiança institucional no ouro como ativo estável, o que fortalece ainda mais a confiança dos investidores no varejo e impulsiona a demanda por joias de investimento de alta qualidade.

Crescimento das tendências de moda e estilo de vida

As joias evoluíram de um luxo ocasional para parte da autoexpressão cotidiana, apoiada pelo crescente poder de compra dos consumidores. O Fundo Monetário Internacional (FMI) informa que o PIB per capita global atingiu USD 14.210 em 2025, refletindo uma maior capacidade financeira entre os consumidores[3]Fonte: Fundo Monetário Internacional (FMI), "Conjuntos de Dados Mundiais", imf.org. As redes sociais tornaram-se um fator na disseminação rápida de tendências, com influenciadores criando momentos virais de "artigos imperdíveis" que tornam o luxo acessível mais popular. Para acompanhar essas tendências em rápida mudança, as marcas estão adotando estratégias mais ágeis do conceito ao mercado e utilizando semanas de moda digital para se manter relevantes. Por exemplo, a coleção LoveShackFancy de 2024 de Kendra Scott, que apresentava colares com laços e medalhões em formato de coração, demonstrou como lançamentos de edições limitadas, combinados com narrativas envolventes e personalização, atraem consumidores mais jovens e conscientes da moda. Essas abordagens fomentam a fidelidade à marca a longo prazo e, como resultado, o mercado de joias está cada vez mais se voltando para designs focados na moda e criando ofertas únicas e orientadas para a experiência do consumidor.

Adoção de diamantes cultivados em laboratório por sustentabilidade e custo

A crescente popularidade dos diamantes cultivados em laboratório está transformando o mercado de gemas e joias, oferecendo uma alternativa econômica e sustentável aos diamantes extraídos de minas. Esses diamantes, quase idênticos aos naturais em qualidade, proporcionam aos consumidores acesso a pedras maiores e de maior valor a preços mais acessíveis. A expansão das capacidades de produção em países como Índia e China está reduzindo ainda mais os custos, tornando os diamantes cultivados em laboratório mais acessíveis. Essa mudança é particularmente atraente para os millennials e a Geração Z, que priorizam cada vez mais a sustentabilidade em suas decisões de compra. Por exemplo, uma pesquisa realizada pela Grown Diamond Corporation revelou que 83% dos consumidores estavam abertos a comprar joias de moda feitas com diamantes cultivados em laboratório, e 65% considerariam diamantes produzidos em laboratório para anéis de noivado. Essas preferências indicam uma mudança significativa no comportamento do consumidor, com diamantes sintéticos ganhando força nos segmentos de joias. Essa tendência está tornando os diamantes mais acessíveis a um público mais amplo, remodelando o panorama do mercado.

Surgimento de ferramentas de prova virtual em Realidade Aumentada/Realidade Virtual

O uso de ferramentas de prova virtual em Realidade Aumentada/Realidade Virtual está revolucionando as compras de joias online ao enfrentar o desafio de não poder experimentar os itens fisicamente. Essas ferramentas ajudam os clientes a se sentirem mais confiantes em suas compras, levando a maiores vendas e menor número de devoluções. Com simulações baseadas em IA, os compradores podem ver como anéis, pedras preciosas e metais ficam em seu tom de pele e sob diferentes condições de iluminação. As empresas que adotaram essas tecnologias estão observando um aumento no valor médio dos pedidos, enquanto marcas menores as utilizam para alcançar mercados globais sem necessidade de lojas físicas. Por exemplo, a Brilliant Earth introduziu um recurso de prova virtual em outubro de 2024, permitindo que os clientes vejam como as joias ficam neles antes de comprar. Da mesma forma, a Christian Dior Couture lançou uma prova virtual para sua campanha "Rose des Vents" em abril de 2024, permitindo que os usuários experimentassem brincos usando seus smartphones. À medida que o custo dessa tecnologia diminui, a prova virtual está se tornando um recurso padrão no mercado de gemas e joias, e não apenas um diferencial exclusivo.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Volatilidade nos preços de metais preciosos e gemas | -1.1% | Global, aguda nos centros de manufatura | Curto prazo (≤ 2 anos) |

| Elevadas tarifas de importação e impostos | -0.7% | Rotas de comércio transfronteiriço, corredor Índia-Estados Unidos | Médio prazo (2-4 anos) |

| Proliferação de produtos falsificados | -0.5% | Global, concentrado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preocupações éticas e de sustentabilidade | -0.3% | América do Norte e Europa, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de produtos falsificados

O crescente problema de produtos falsificados é um grande desafio para o mercado de gemas e joias, pois enfraquece a confiança dos consumidores e prejudica a reputação de marcas confiáveis. Por exemplo, em agosto de 2025, um caso em Chennai expôs como dois indivíduos enganaram um banco em mais de INR 2 crore usando joias de ouro falsas. Da mesma forma, a Proteção Alfandegária e de Fronteiras dos Estados Unidos (United States Customs and Border Protection) interceptou joias falsificadas avaliadas em USD 30 milhões em Louisville em agosto de 2025, demonstrando a natureza generalizada desse problema[4]Fonte: Proteção Alfandegária e de Fronteiras dos Estados Unidos, "USD 30 Milhões em joias falsificadas apreendidas", cbp.gov. Para resolver isso, os fabricantes estão usando cada vez mais tecnologias avançadas, como inscrições a laser, sistemas de rastreamento baseados em blockchain e certificações com QR codes para garantir a autenticidade dos produtos. As autoridades regulatórias estão intensificando seus esforços de fiscalização e lançando campanhas de conscientização para educar os consumidores sobre como identificar produtos genuínos. Esses esforços combinados não apenas protegem os compradores e preservam a integridade das marcas, mas também desempenham um papel crucial no fortalecimento da confiança em produtos autênticos, o que é vital para o crescimento sustentado do mercado.

Elevadas tarifas de importação e impostos

As elevadas tarifas de importação e impostos continuam sendo um grande desafio para o mercado de gemas e joias, pois aumentam os custos e reduzem a competitividade global de preços. Por exemplo, em agosto de 2025, os Estados Unidos elevaram as tarifas sobre importações de joias indianas de 10% para 25%. Isso criou pressões adicionais de custo para os exportadores indianos, forçando muitos fabricantes a explorar soluções como a relocação de instalações de produção, o uso de esquemas de devolução de impostos ou a busca de opções alternativas de fornecimento para manter a rentabilidade. Por outro lado, a decisão da Índia de reduzir as tarifas de importação de ouro de 15% para 6% em 2024 melhorou significativamente a competitividade dos fabricantes domésticos. Essa mudança de política reformulou os padrões de comércio, permitindo que os fabricantes indianos competissem de forma mais eficaz tanto nos mercados locais quanto internacionais. O mercado ainda enfrenta desafios decorrentes de requisitos regulatórios complexos e processos de conformidade pouco claros, que aumentam ainda mais os custos operacionais. Empresas maiores, verticalmente integradas, com cadeias de abastecimento robustas e logística própria estão mais bem equipadas para lidar com esses desafios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Anéis Lideram o Mercado

Os anéis continuam sendo a categoria líder no mercado de gemas e joias, capturando uma participação substancial de 33,02% em 2025. Sua forte demanda deve-se principalmente à sua importância em noivados, casamentos e outras ocasiões especiais, tornando-os uma escolha atemporal para os consumidores. A disponibilidade de designs clássicos, modernos e personalizados aumenta ainda mais seu apelo. A crescente popularidade das compras online facilitou aos clientes explorar uma ampla gama de opções, com muitos buscando artesanato único e de alta qualidade para atender às suas preferências.

O segmento de colares deve experimentar o crescimento mais rápido entre as categorias de joias, com um CAGR projetado de 6,19% de 2026 a 2031. Esse crescimento é impulsionado por mudanças nas tendências de moda, como sobreposição e mistura de estilos, que incentivam os consumidores a comprar vários colares. As plataformas de redes sociais e as campanhas de influenciadores estão influenciando significativamente os compradores mais jovens, promovendo designs inovadores e modernos. Além disso, os colares são cada vez mais usados como acessórios versáteis tanto para o uso diário quanto para eventos formais, impulsionando ainda mais sua demanda nos mercados globais.

Por Tipo de Material: Metais Preciosos Mantêm a Dominância

Os metais preciosos lideraram o mercado de gemas e joias em 2025, contribuindo com 62,10% da participação total de mercado. O ouro continua sendo uma escolha popular devido ao seu valor como investimento e sua significância cultural, enquanto a prata atrai consumidores com sua acessibilidade e versatilidade. Os compradores estão cada vez mais interessados em designs tanto tradicionais quanto modernos, com opções de personalização e artesanato de alta qualidade adicionando ao seu apelo. O segmento também se beneficia de uma forte presença em lojas de varejo e da crescente popularidade das compras online, tornando-o acessível a uma ampla gama de clientes.

As joias de metais de base devem crescer mais rapidamente entre as categorias de materiais, com um CAGR projetado de 6,85% até 2031. Esse crescimento é apoiado por avanços tecnológicos, como revestimentos antiembaçamento e materiais hipoalergênicos, que tornam essas peças mais duráveis e adequadas para uso diário. As tendências das redes sociais e as promoções de influenciadores estão impulsionando o interesse em joias de metais de base acessíveis e elegantes, especialmente entre os consumidores mais jovens. Designs inovadores e acabamentos estão ajudando essa categoria a ganhar popularidade nos mercados globais, oferecendo uma opção econômica, mas fashionista para os compradores.

Por Usuário Final: Mulheres Lideram, Homens Aceleram

As mulheres são as maiores consumidoras no mercado de gemas e joias, contribuindo com 74,25% do total dos gastos em 2025. Isso é impulsionado principalmente por compras para casamentos, uso pessoal e ocasiões de presentear. Tanto os designs de joias tradicionais quanto os modernos continuam atraindo compradoras, apoiados por campanhas de marketing eficazes e promoções nas redes sociais. A crescente disponibilidade de opções de luxo acessível solidificou ainda mais o papel das mulheres como principais consumidoras neste mercado.

O segmento de joias masculinas, embora menor, deve crescer significativamente a um CAGR de 6,03% até 2031. As mudanças nas tendências de moda e a crescente aceitação de estilos neutros em termos de gênero são fatores-chave que impulsionam esse crescimento, especialmente em regiões como Ásia-Pacífico e América do Norte. Os homens estão demonstrando mais interesse em itens de joias como anéis, pulseiras e abotoaduras, que estão se tornando populares como declarações de moda. Os esforços de marketing direcionados e os designs inovadores estão ajudando a expandir o apelo das joias masculinas, diversificando gradualmente a base de consumidores do mercado.

Por Categoria: A Dominância das Joias Finas Enfrenta Disrupção

As joias finas continuam liderando o mercado de gemas e joias, contribuindo com 83,60% da receita total em 2025. A popularidade deste segmento decorre do apelo duradouro dos metais preciosos e das pedras preciosas, juntamente com a confiança que os consumidores depositam em produtos certificados e autênticos. Os designs tradicionais e o artesanato especializado permanecem como principais impulsionadores da demanda, enquanto o branding premium aumenta seu valor. A disponibilidade de joias finas tanto em lojas físicas quanto em plataformas online expandiu ainda mais seu alcance a uma base de clientes mais ampla.

Enquanto isso, as joias de fantasia devem crescer na taxa mais rápida, com um CAGR de 6,62% de 2026 a 2031. Esse crescimento é alimentado pelo uso crescente de diamantes cultivados em laboratório, materiais reciclados e designs acessíveis que atendem a compradores conscientes com os custos. As joias de fantasia também estão ganhando espaço devido às suas coleções modernas e versáteis, frequentemente promovidas por influenciadores e campanhas nas redes sociais. Esses fatores estão ajudando as joias de fantasia a atrair um público crescente e a fechar gradualmente a lacuna com as joias finas em termos de interesse dos consumidores e relevância no mercado.

Por Canal de Distribuição: A Transformação Digital se Acelera

O varejo offline continua sendo o canal líder no mercado de gemas e joias, contribuindo com 81,55% da participação total de mercado em 2025. As lojas físicas continuam atraindo clientes devido à possibilidade de ver e sentir os produtos pessoalmente, o que gera confiança em compras de alto valor. As lojas principais, varejistas especializados e pontos de venda multimarca são preferidos por seus serviços personalizados, orientação especializada e pela oportunidade de inspecionar as joias antes de comprar. Esses fatores tornam o varejo offline uma força dominante no mercado.

Por outro lado, as vendas online estão crescendo rapidamente, com um CAGR esperado de 7,05% até 2031. Esse crescimento é impulsionado por avanços tecnológicos como a realidade aumentada (AR) e a realidade virtual (VR), que permitem aos clientes visualizar joias online. Recursos como envio segurado, devoluções facilitadas e programas de fidelidade que conectam as experiências de compra online e offline também estão impulsionando a adoção do comércio eletrônico. As plataformas online oferecem conveniência, ampla variedade de designs e opções de personalização, tornando-as uma parte cada vez mais importante da trajetória de crescimento do mercado.

Análise Geográfica

A Ásia-Pacífico representou 38,74% da receita em 2025, impulsionada por uma forte preferência cultural pelo ouro, rendas disponíveis crescentes e seu papel de liderança no corte e polimento de pedras preciosas. Países como a China estão utilizando designs inspirados no patrimônio cultural para atrair consumidores domésticos, enquanto a Índia se beneficia de tarifas reduzidas que aumentam sua competitividade nas exportações. A produção de diamantes cultivados em laboratório em Surat está ajudando a região ao reduzir custos e melhorar a eficiência da cadeia de abastecimento. A urbanização também está impulsionando os gastos com joias nupciais, à medida que os consumidores aspiram a replicar as tendências de casamentos de celebridades.

O Oriente Médio e a África devem crescer a um CAGR de 6,88%, combinando altos gastos provenientes da riqueza do petróleo com a significância cultural das joias nas cerimônias tradicionais. As joias de ouro nessa região servem tanto como item decorativo quanto como forma de poupança, garantindo uma demanda constante mesmo durante períodos de recessão econômica. Os centros de compras isentos de impostos de Dubai atuam como importantes centros de reexportação para a África e a Europa, enquanto as atividades de mineração local em países como Quênia e Gana fortalecem a cadeia de abastecimento a montante. A crescente população jovem e a crescente adoção do comércio eletrônico estão expandindo a base de clientes nessa região.

A América do Norte e a Europa representam mercados maduros que agora estão focando na inovação para sustentar o crescimento. Os consumidores nessas regiões estão cada vez mais atraídos por práticas sustentáveis, diamantes cultivados em laboratório e experiências de compra personalizadas. Nos Estados Unidos, as tarifas estão incentivando a aproximação da produção e a integração vertical, enquanto as regulamentações de minerais de conflito da União Europeia estão impulsionando a adoção de tecnologia blockchain para rastrear as origens dos produtos. Os millennials e a Geração Z estão remodelando o mercado com sua preferência por compras online e aquisições para uso pessoal, desafiando os formatos tradicionais de varejo. O fornecimento ético e a conveniência digital estão se tornando fatores-chave de sucesso nesses mercados estabelecidos, mas competitivos.

Panorama regulatório

A regulamentação no mercado de gemas e joias está cada vez mais moldada pela rastreabilidade, conformidade com sanções e comprovação de alegações de sustentabilidade, particularmente na Europa. A partir de 1º de janeiro de 2026, a conformidade aduaneira da UE para importações de diamantes naturais inclui uma Declaração de Diligência Devida sobre a Origem do Diamante para pedras a partir de 0,5 quilate, alinhada com as orientações da Comissão Europeia sobre restrições a diamantes relacionadas à Rússia. Essa exigência empurra importadores e varejistas para documentação de origem no nível do produto, em vez de depender apenas de políticas corporativas.

Além dos diamantes, o Regulamento de Minerais de Conflito da UE, Regulamento (UE) 2017/821, continua a exigir diligência devida alinhada à OCDE para importadores da UE de estanho, tântalo, tungstênio e ouro (3TG). Isso reforça a necessidade de controles auditáveis de integração de fornecedores e de cadeia de custódia nas cadeias de suprimento de joias de ouro. Quanto às alegações ao consumidor, a Diretiva de Empoderamento dos Consumidores para a Transição Verde (EmpCo) estabelece um prazo de transposição pelos Estados-membros em 27 de setembro de 2026 e restringe alegações ambientais genéricas sem verificação por terceiros. As marcas também fazem referência à orientação do Código de Práticas do Responsible Jewellery Council (RJC) (2025) e à Orientação de Diligência Devida da OCDE para operacionalizar o sourcing responsável e os relatórios.

Cenário Competitivo

O mercado de gemas e joias é moderadamente fragmentado com players líderes como LVMH Moët Hennessy Louis Vuitton SE, Compagnie Financière Richemont SA e Chow Tai Fook (Holding) Limited, com oportunidades de consolidação e crescimento para players menores e inovadores. As grandes empresas de luxo se beneficiam do controle de toda a cadeia de abastecimento, da mineração ao varejo, o que as ajuda a gerenciar os custos de forma eficaz. Enquanto isso, as marcas mais novas com foco digital estão crescendo rapidamente usando marketing de influenciadores e lançamentos de produtos em edições limitadas para atrair consumidores mais jovens. As empresas estão focando em criar experiências de compra integradas em canais online e offline, oferecendo produtos personalizados e garantindo transparência em suas cadeias de abastecimento.

A sustentabilidade tornou-se um fator-chave na construção da reputação da marca. Por exemplo, a Pandora comprometeu-se a usar apenas metais reciclados, e a Signet está realizando auditorias de fornecimento responsável para obter vantagem competitiva. As fusões e aquisições estão aumentando à medida que as empresas buscam expandir suas capacidades em diamantes cultivados em laboratório e fortalecer sua presença regional. Os varejistas também estão adotando tecnologias avançadas como realidade aumentada para provas virtuais, inteligência artificial para designs personalizados e precificação dinâmica para aprimorar as experiências do cliente. As empresas que investem em compreender as preferências dos clientes por meio de plataformas de dados estão mais bem posicionadas para otimizar suas ofertas de produtos e estratégias de marketing.

As regulamentações e os requisitos de conformidade, como rastreabilidade e relatórios ambientais, sociais e de governança (ESG), estão se tornando mais rigorosos. Essas demandas frequentemente favorecem empresas maiores com recursos para atender a esses padrões, potencialmente levando a uma maior concentração de mercado. A tecnologia blockchain está sendo testada para prevenir produtos falsificados, mas a adoção em toda a indústria ainda está em seus estágios iniciais. Ao mesmo tempo, as empresas que priorizam o fornecimento ético e a sustentabilidade estão ganhando a confiança e a fidelidade dos consumidores. À medida que o mercado evolui, as empresas que combinam inovação, transparência e estratégias centradas no cliente provavelmente manterão uma vantagem competitiva nesta indústria dinâmica.

Líderes da Indústria de Gemas e Joias

LVMH Moët Hennessy Louis Vuitton SE

Compagnie Financière Richemont SA

Chow Tai Fook (Holding) Limited

Pandora A/S

Swarovski AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão e a modernização da capacidade de fabricação estão criando oportunidades para ciclos mais rápidos de design ao mercado, sourcing de marca própria e maior controle de custos, particularmente em grandes polos. A Índia ilustra esse impulso com a Malabar Gold and Diamonds inaugurando um polo de fabricação de 3,45 lakh pés quadrados em Maheshwaram, Telangana (capacidade de produção de ouro superior a 4,7 toneladas por ano) em julho de 2025, e a Shanti Gold International iniciando a produção comercial em junho de 2026 em uma nova instalação em Marol, Mumbai, que adiciona 4.000 kg por ano de capacidade. No processamento upstream, a Ankit Gems expandiu sua instalação de corte e polimento em Windhoek, Namíbia, em novembro de 2025, elevando a capacidade de 3.500 para 10.000 quilates por mês, o que apoia o sourcing diversificado e a agregação de valor regional.

A transformação digital e a rastreabilidade orientada por conformidade também estão se tornando temas visíveis de investimento no varejo e na fabricação, abrindo espaço para camadas de software, dados e verificação junto com os produtos físicos. Os roteiros do setor enfatizam a passagem do rastreamento em papel para a fabricação integrada por MES, visão computacional para controle de qualidade e automação para reduzir discrepâncias de estoque. As exigências de diligência devida e de combate à lavagem verde focadas na UE reforçam ainda mais a justificativa comercial para a proveniência verificável do produto e a comprovação padronizada de alegações. No varejo, o engajamento omnichannel liderado pela marca e experiências digitais mais recentes (incluindo a experimentação virtual citada em outra parte do escopo do relatório) se conectam com temas de e-commerce e expansão em mercados emergentes, dando tanto às casas estabelecidas quanto às marcas digitais desde o início um caminho mais claro para atrair compradores mais jovens e ampliar o sortimento nas categorias fina e de bijuteria.

Desenvolvimentos recentes do setor

- Julho de 2026: A Pandora lançou a plataforma criativa Pandora Wonders e apresentou uma coleção limitada de pérolas de água doce cocriada com o estilista Harry Lambert, com debut na Paris Haute Couture Week em 7 de julho de 2026. A iniciativa fortalece a narrativa de marca e o merchandising orientado por lançamentos, apoiando a captura mais rápida de tendências e a aquisição de clientes em joias voltadas para a moda.

- Junho de 2026: O Chow Tai Fook Jewellery Group compartilhou o desempenho inicial de varejo de sua Coleção DAWN, relatando mais de HK$ 500 milhões em valor de vendas no varejo entre abril de 2026 e maio de 2026. A tração de uma coleção nomeada apoia estratégias de crescimento orientadas por coleções e ajuda a justificar o investimento contínuo em inovação de produtos e merchandising localizado.

- Outubro de 2024: A Brilliant Earth introduziu um recurso de experimentação virtual para compras de joias on-line, permitindo que os clientes visualizem as peças antes da compra. A adoção mais amplas dessas ferramentas reduz as barreiras de ajuste e confiança no e-commerce para categorias de maior valor e eleva o patamar de expectativas de experiência digital em todo o varejo de joias on-line.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado é definido como o valor dos produtos de gemas e joias acabados vendidos por canais offline e online, abrangendo itens comuns de uso pessoal feitos com materiais preciosos ou básicos e gemas, nas principais regiões consumidoras.

Exclusões de escopo: diamantes industriais, pedras soltas comercializadas apenas como insumos brutos e equipamentos puramente B2B usados em corte, polimento ou fabricação de joias são excluídos.

Visão geral da segmentação

- Por Tipo de Produto

- Anéis

- Colares

- Brincos

- Pulseiras

- Correntes e Pingentes

- Outros Tipos de Produto

- Por Tipo de Material

- Metais Preciosos

- Metais de Base

- Materiais Mistos

- Por Usuário Final

- Homens

- Mulheres

- Crianças

- Por Categoria

- Finas

- Fantasia

- Por Canal de Distribuição

- Lojas de Varejo Offline

- Lojas de Varejo Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Colômbia

- Chile

- Peru

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de uma base factual sobre consumo de joias, comércio e padrões de movimento de preços, pois esses são os sinais públicos que podem ser verificados e reverificados ao longo do tempo. Utilizamos referências como estatísticas comerciais do UN Comtrade, dados da USITC, indicadores macroeconômicos do Banco Mundial, escritórios nacionais de estatística e cronogramas aduaneiros ou tarifários que mapeiam os principais códigos SH de joias.

Para entender os fatores de demanda e como o mix de produtos se altera, revisamos fontes como publicações de associações setoriais, divulgações de demanda de ouro de bancos centrais, relatórios anuais de empresas e apresentações a investidores, e cobertura da imprensa de negócios de boa reputação sobre expansão do varejo e penetração do e-commerce. Assinaturas pagas selecionadas para dados financeiros de empresas e inteligência de notícias foram usadas principalmente para padronizar receitas reportadas e acompanhar ações corporativas. Esta lista é ilustrativa, e outras fontes públicas também foram utilizadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário focou em entrevistas e pesquisas curtas com executivos, gerentes de categoria, equipes de sourcing, distribuidores e operadores de varejo, para que pudéssemos confirmar o que está sendo vendido, em quais faixas de preço típicas e como o mix de canais está mudando. Para um mercado global, o feedback foi equilibrado entre APAC, EMEA e Américas, e também foi usado para preencher lacunas onde códigos comerciais ou registros públicos não separam claramente itens finos, de bijuteria e de material misto.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 21% | APAC: 39% |

| Nível médio: 52% | Líderes funcionais/de unidade: 21% | EMEA: 35% |

| Players menores: 21% | Gerentes: 58% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando um modelo top-down, no qual os gastos do consumidor e os fluxos comerciais foram usados para reconstruir o pool de valor endereçável de joias, filtrado então por participações de mix de produto e canal validadas por meio de entrevistas. Os totais foram verificados usando aproximações bottom-up seletivas, como pontos de preço amostrados multiplicados por volumes estimados nas principais categorias, além de verificações de razoabilidade de receita de varejistas e fabricantes, para que o modelo permaneça fundamentado.

Algumas entradas tiveram peso significativo: tendências de preço do ouro e sinais de demanda de joias, valor de importação e exportação por agrupamentos SH relevantes, a mudança de participação entre varejo offline e online, a divisão entre compras finas e de bijuteria, e indicadores regionais de renda e urbanização que influenciam os gastos discricionários. Quando um sinal de segmento estava ausente nos dados públicos, divisões substitutas foram aplicadas usando feedback de entrevistas e depois testadas sob estresse para ver o quanto elas moviam o número final.

Para as previsões, foi utilizada análise de cenários em torno das trajetórias de preço dos metais, velocidade de adoção do e-commerce e tendências de premiumização, e essas entradas foram combinadas com o caso-base por meio de uma suavização simples de indicadores históricos, de modo que um ano atípico não distorça as perspectivas.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de verificações cruzadas com sinais independentes, como tendências de valor comercial, comentários sobre desempenho de varejo reportado e indicadores macro de consumo, e então as principais variações foram investigadas antes da aprovação final. Se uma premissa alterasse o tamanho do mercado mais do que o esperado, revisitávamos a entrada, reverificávamos o rastro da fonte e, em alguns casos, recontatávamos os entrevistados para esclarecimento.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como oscilações bruscas de preço de metais ou grandes disrupções de canal. Antes da entrega, uma revisão final por analista é concluída para que as últimas divulgações públicas e quaisquer mudanças de mercado confirmadas sejam refletidas.

Comparação do tamanho do mercado de gemas e joias da Mordor Intelligence com outras estimativas publicadas

Diferentes tamanhos de mercado publicados podem parecer muito distantes entre si porque o conjunto de produtos incluído e a etapa de venda nem sempre são os mesmos, e até o "ano" pode significar um ano civil, um ano fiscal ou uma estimativa futura. Além disso, as empresas podem aplicar lógicas diferentes de progressão de preços para metais preciosos e visões diferentes sobre a rapidez com que as vendas online estão ganhando participação.

Algumas estimativas expandem o mercado ao incluir relógios, antiguidades e acessórios de luxo mais amplos, e também dependem mais fortemente de projeções de CAGR de longo horizonte com verificações cruzadas de curto prazo limitadas. No modelo da Mordor Intelligence, o escopo é mantido em gemas e joias vendidas por meio do varejo online e offline, e é mantido separado dos totais adjacentes liderados por relógios quando as definições da fonte os agrupam.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 377,45 bilhões de USD (2025) | |

| Editora de Setor A | 453,62 bilhões de USD (2025) | Esta estimativa agrupa explicitamente relógios e um conjunto mais amplo de canais de revenda e leilão, o que eleva o total além do valor de varejo apenas de joias. A janela de previsão mais longa também parece suavizar os ciclos de preço dos metais de forma diferente, tornando o nível de curto prazo menos comparável. |

| Editora de Pesquisa B | 320,00 bilhões de USD (2026) | O total declarado está ancorado em um conjunto de joias precificadas mais restrito em algumas regiões, e o ano inicial é deslocado para 2026, o que altera o retrato em comparação a 2025. A abordagem também parece se apoiar mais em divisões narrativas no nível da categoria, sem a mesma reconciliação de comércio e mix de canais. |

No geral, a dispersão é explicada principalmente pelo que é contabilizado junto com as joias e por como o ano de referência é definido. Ao manter o escopo vinculado a sinais de varejo e comércio claramente observáveis, e depois submeter as premissas a testes de estresse com feedback primário, o valor de mercado permanece rastreável a entradas repetíveis, em vez de complementos amplos.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado global de gemas e joias em 2026?

O tamanho do mercado de gemas e joias é de USD 394,74 bilhões em 2026 e projeta-se que atinja USD 493,68 bilhões até 2031 a um CAGR de 4,58%.

Qual categoria de produto lidera as vendas?

Os anéis ocupam a posição de liderança, representando 33,02% da receita de 2025 devido à demanda por noivado e casamento.

Qual região crescerá mais rapidamente até 2031?

O mercado de gemas e joias do Oriente Médio e África está previsto para crescer a um CAGR de 6,88%, superando todas as outras regiões.

Como os canais online estão mudando o varejo de joias?

As plataformas online devem expandir a um CAGR de 7,05%, auxiliadas por provas virtuais em AR/VR, envio segurado e programas de fidelidade omnicanal.

Página atualizada pela última vez em: