Tamanho e Participação do Mercado de Joias do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

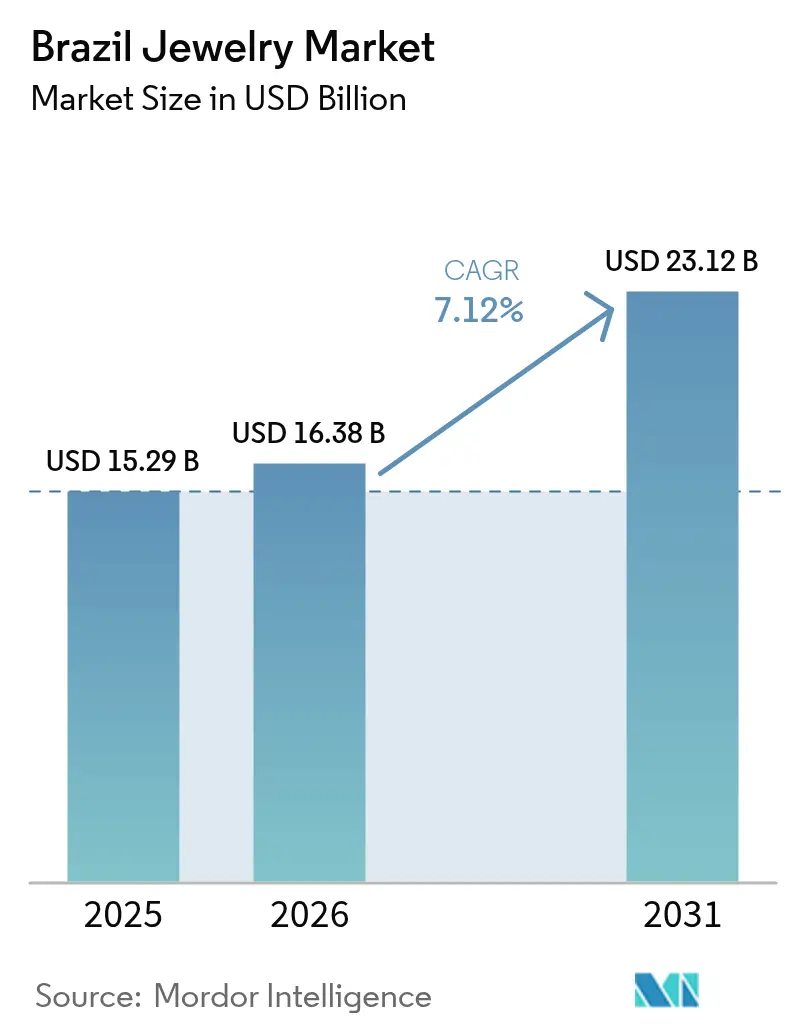

| Tamanho do mercado no ano base (2025) | 15.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Joias do Brasil por Mordor Intelligence

O tamanho do mercado brasileiro de joias deverá crescer de USD 15,29 bilhões em 2025 para USD 16,38 bilhões em 2026 e está previsto para atingir USD 23,12 bilhões até 2031, a um CAGR de 7,12% no período de 2026 a 2031. O aumento da renda disponível, a crescente preferência por artigos de luxo personalizados e o status do Brasil como importante produtor de pedras preciosas sustentam essa sólida trajetória de crescimento, ajudando o mercado brasileiro de joias a consolidar seu papel como principal polo joalheiro da América Latina. A demanda é ainda impulsionada por uma forte cultura nupcial que sustenta as compras de anéis, pela crescente consciência fashion que acelera os volumes de bijuterias e pelos investimentos omnicanal que acompanham o boom do comércio eletrônico no país. As vantagens competitivas também derivam da abundância de recursos gemológicos domésticos, particularmente esmeraldas, turmalinas e águas-marinhas provenientes de Minas Gerais, Bahia e Goiás, posicionando as empresas locais para a substituição de importações e ganhos nas exportações. Os riscos de falsificação, os picos nos preços dos metais preciosos e os complexos impostos de importação continuam sendo obstáculos, mas os participantes do setor estão compensando essas ameaças por meio de iniciativas de rastreabilidade, introdução de diamantes sintéticos e inovações em materiais mistos que reduzem a exposição ao custo de insumos e protegem os clientes sensíveis ao preço.

Principais Conclusões do Relatório

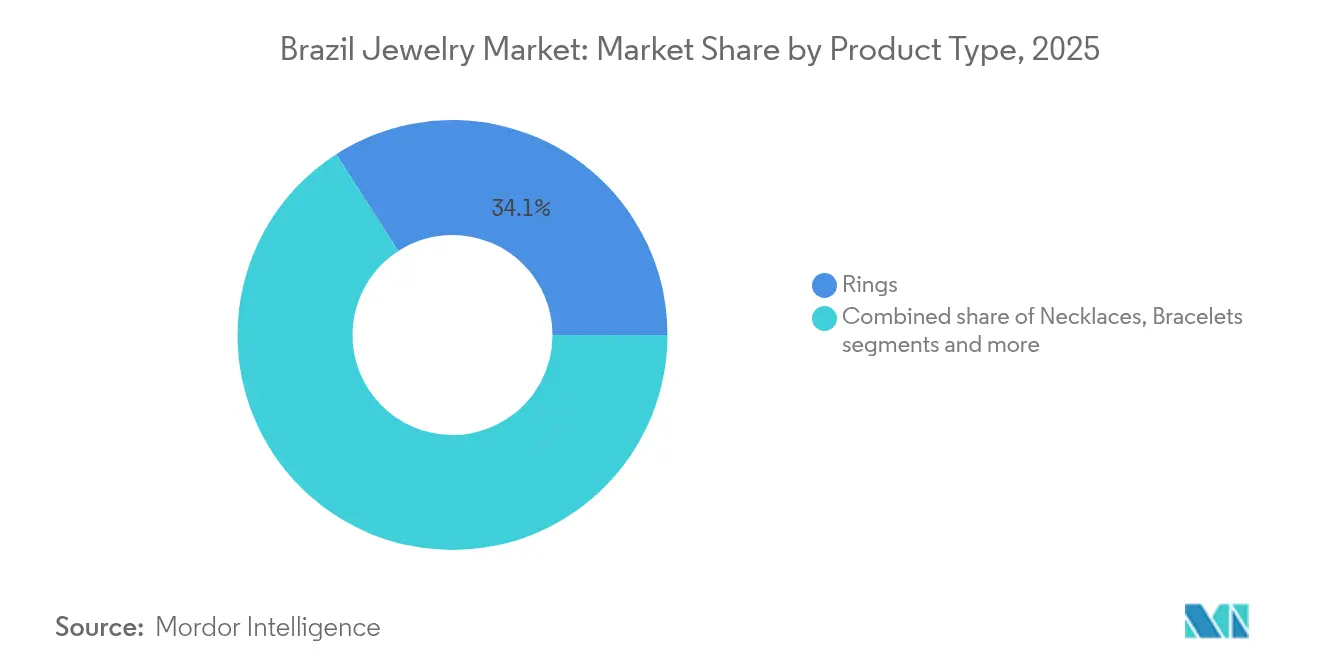

- Por tipo de produto, os anéis detinham 34,10% da participação do mercado brasileiro de joias em 2025, enquanto as pulseiras devem registrar um CAGR de 6,78% até 2031.

- Por material, os metais preciosos capturaram 61,92% do tamanho do mercado brasileiro de joias em 2025, e os materiais mistos devem avançar a um CAGR de 7,05% durante o período de previsão.

- Por categoria, as joias finas responderam por 84,65% do tamanho do mercado brasileiro de joias em 2025; as bijuterias devem acelerar a um CAGR de 7,52% até 2031.

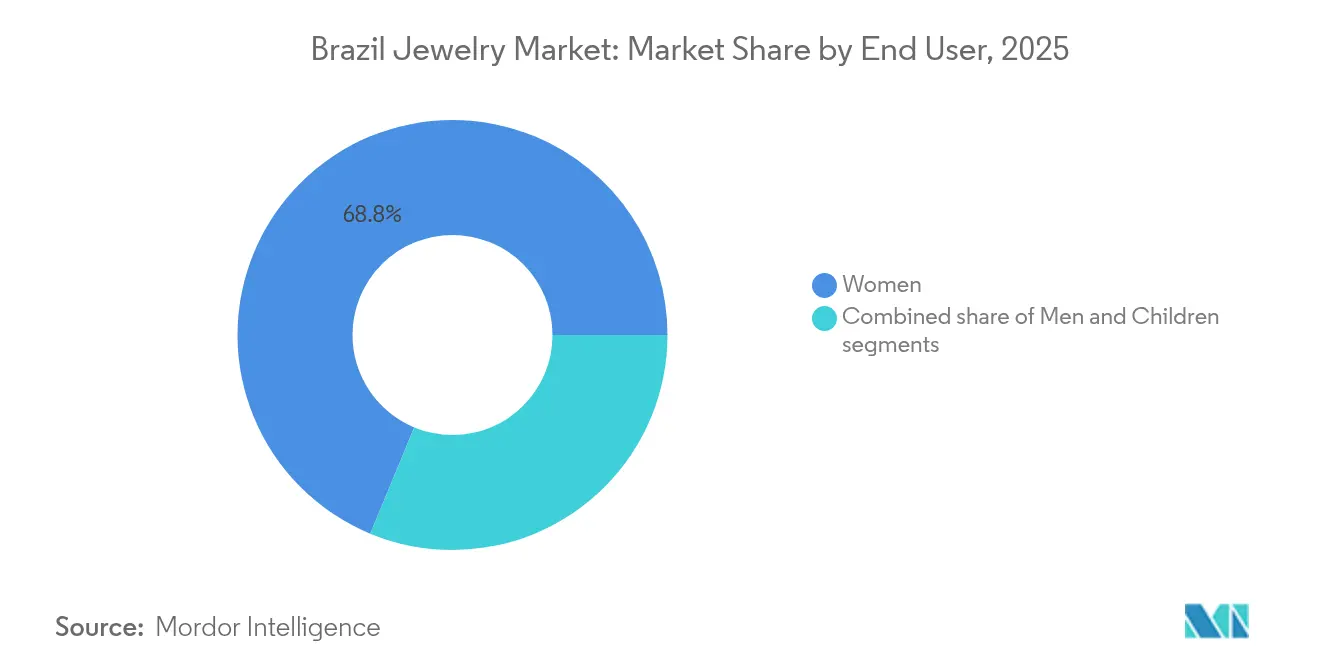

- Por usuário final, as mulheres dominaram com 68,75% de participação no mercado brasileiro de joias em 2025, enquanto os produtos masculinos apresentam o maior CAGR previsto de 7,31%.

- Por canal de distribuição, o varejo físico controlou 88,82% da participação do mercado brasileiro de joias em 2025, mas as plataformas online devem crescer a um CAGR de 7,76% em razão da adoção do comércio móvel.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Joias do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Introdução de diamantes sintéticos | +1.2% | Nacional, com adoção antecipada em São Paulo e Rio de Janeiro | Médio prazo (2 a 4 anos) |

| Consumidores buscam peças personalizadas, sob encomenda e individualizadas | +1.8% | Nacional, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Demanda crescente por joias certificadas e rastreáveis | +1.1% | Nacional, com segmentos premium liderando | Médio prazo (2 a 4 anos) |

| Aumento da consciência fashion | +1.4% | Nacional, com foco na Geração Z e nos Millennials | Curto prazo (≤ 2 anos) |

| A riqueza em recursos de ouro e pedras preciosas impulsiona a produção e as exportações | +0.9% | Centros produtores de Minas Gerais, Bahia e Goiás | Longo prazo (≥ 4 anos) |

| Cooperação no comércio de diamantes no âmbito do BRICS ampliando o acesso ao fornecimento | +0.8% | Nacional, com benefícios para o polo comercial de São Paulo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Introdução de diamantes sintéticos

Os varejistas globais estão alocando de 40% a 60% do espaço em suas vitrines para diamantes sintéticos, aproveitando uma economia de 50% a 70% em comparação com as pedras naturais, conforme dados da CaratX. No Brasil, os consumidores, em particular a Geração Z e os Millennials, estão priorizando a sustentabilidade e o valor, preferindo alternativas éticas à procedência tradicional dos diamantes. Essa mudança apresenta uma oportunidade lucrativa para os varejistas expandirem suas ofertas de luxo acessível. Os avanços tecnológicos permitem que os joalheiros brasileiros ofereçam pesos em quilates maiores a preços competitivos, desafiando diretamente a hierarquia tradicional do mercado de diamantes. Por exemplo, a Pandora integrou estrategicamente os diamantes sintéticos às suas ofertas no Brasil, demonstrando como marcas consolidadas estão se adaptando para atrair consumidores sensíveis ao preço sem perder sua imagem premium. Essa evolução ocorre em paralelo à volatilidade do mercado global de diamantes, com os preços de diamantes naturais menores caindo entre 3,3% e 4,7% em 2024, criando uma arbitragem de preços que os varejistas brasileiros podem explorar. À medida que cresce a demanda por luxo obtido de forma ética e com boa relação custo-benefício, os diamantes sintéticos estão na vanguarda dessa evolução do mercado. Seu apelo está alinhado a uma mudança mais ampla dos consumidores em direção à consciência ecológica e aos avanços tecnológicos no varejo joalheiro. Essa combinação de acessibilidade, sustentabilidade e marketing inovador está prestes a disrupcionar os padrões tradicionais de compra de diamantes, remodelar o segmento de luxo do Brasil e ampliar o alcance das joias finas para um público mais vasto. Esses desenvolvimentos estão consolidando o Brasil como um dos principais mercados nacionais na América Latina para diamantes sintéticos.

Consumidores buscam peças personalizadas, sob encomenda e individualizadas

Os consumidores no Brasil estão priorizando cada vez mais experiências únicas com joias em detrimento de posses materiais. Essa tendência reflete uma mudança geracional mais ampla que enfatiza a autenticidade e a expressão individual em detrimento dos marcadores tradicionais de luxo. Limeira, capital das semijoias no estado de São Paulo, está bem posicionada para se beneficiar dessa mudança. A produção sob encomenda da cidade prospera, sustentada por uma mão de obra predominantemente feminina, em consonância com uma estatística do Banco Mundial de 2024 que indica que as mulheres representam 43,3% da força de trabalho do Brasil [1]Fonte: Grupo Banco Mundial, "Força de trabalho feminina (% do total da força de trabalho) - Brasil", data.worldbank.org. Os joalheiros no Brasil estão aproveitando ferramentas digitais, como consultas virtuais e modelagem 3D, para oferecer serviços personalizados. Ao focar na conexão com o cliente em vez de na escala, eles competem de forma eficaz com as grandes marcas internacionais. As joias personalizadas, com seu apelo emocional, comandam preços premium, resultando em margens mais elevadas e promovendo forte fidelização de clientes. A ascensão do comércio eletrônico amplia ainda mais o acesso a essas ofertas personalizadas, particularmente entre os consumidores mais jovens que valorizam a autoexpressão. Marcas líderes como Vivara e Pandora estão capitalizando essa tendência ao integrar tecnologia com engajamento pessoal para atender às preferências dos consumidores em evolução. Essa abordagem não apenas fortalece a posição competitiva do mercado brasileiro de joias, mas também torna as experiências de luxo mais inclusivas. O crescente foco em peças sob encomenda deve permanecer como um importante motor de crescimento para o setor joalheiro. Essa tendência destaca o significado cultural das joias no Brasil como símbolos pessoais e sociais, reforçando a resiliência e o potencial de expansão do mercado.

A riqueza em recursos de ouro e pedras preciosas impulsiona a produção e as exportações

A abundância de recursos de ouro e pedras preciosas no Brasil serve como pedra angular das atividades de produção e exportação do país, influenciando significativamente o mercado de joias. O Serviço Geológico dos Estados Unidos reportou que a produção de ouro do Brasil em 2024 atingiu uma estimativa de 70 toneladas métricas, sustentada por uma base de reservas substancial de aproximadamente 2.400 toneladas métricas [2]Fonte: Serviço Geológico dos Estados Unidos, "mcs2025.pdf - Resumos de Commodities Minerais 2025", pubs.usgs.gov. Essa riqueza em recursos permite que os joalheiros brasileiros adquiram materiais de alta qualidade no mercado doméstico, reduzindo a dependência de importações e aumentando a competitividade nos mercados local e internacional. Além do ouro, a disponibilidade de pedras preciosas nativas fortalece as capacidades de fabricação de joias do país, oferecendo um portfólio diversificado de produtos premium e semipreciosos. Marcas de luxo, como a H. Stern, aproveitaram eficazmente esses recursos ao incorporar o patrimônio natural do Brasil em suas coleções, impulsionando a autenticidade e o apelo de mercado. Além disso, a demanda global por ouro e pedras preciosas brasileiras impulsiona um forte desempenho nas exportações, posicionando o país como um ator-chave na cadeia de fornecimento de metais preciosos. Essa vantagem em recursos, aliada aos avanços tecnológicos e à expertise artesanal de regiões como Limeira, fomenta a inovação e o crescimento do mercado. A sinergia entre a abundância de recursos e a mão de obra qualificada continua a sustentar o crescimento sustentável da indústria joalheira, ampliando o potencial de exportação e o reconhecimento internacional das marcas. Essa força intrínseca em recursos fornece uma base sólida para o desenvolvimento contínuo do dinâmico setor joalheiro do Brasil.

Aumento da consciência fashion

Um aumento na consciência fashion está impulsionando o crescimento no setor joalheiro, com as joias servindo cada vez mais como uma ferramenta de branding pessoal, em vez de mero ornamento. Os millennials urbanos e a Geração Z, em particular, enxergam os acessórios como expressões fundamentais de identidade. A demanda desse grupo demográfico por designs alinhados às tendências e aos ciclos do fast fashion impulsionou significativamente o segmento de bijuterias, que prospera com a acessibilidade e a rápida renovação de estilos. Essa tendência está alinhada com o fortalecimento do ambiente varejista no Brasil, onde marcas de moda, sustentadas pela recuperação econômica e pelo décimo terceiro salário anual, relatam projeções otimistas e experimentam picos nos gastos dos consumidores. Plataformas de mídia social como o TikTok Shop desempenham um papel crucial na aceleração da adoção de tendências e nas compras por impulso, permitindo que estilos emergentes ganhem rápida tração entre os consumidores mais jovens. A evolução da consciência fashion também está elevando o posicionamento premium das pedras preciosas brasileiras, à medida que os consumidores valorizam cada vez mais o patrimônio mineral local e único em detrimento de alternativas importadas. Marcas como a Rommanel estão aproveitando essa mudança cultural e digital ao combinar moda acessível com o orgulho pelas pedras preciosas brasileiras para capturar o mercado em evolução. Essa transformação amplia a diversidade do mercado e apoia o crescimento tanto das joias de luxo quanto das bijuterias, posicionando o Brasil como um polo joalheiro dinâmico e sensível às tendências na América Latina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de falsificações baratas diluindo o valor das marcas | -1.5% | Centros comerciais de São Paulo e Rio de Janeiro, comércio eletrônico nacional | Curto prazo (≤ 2 anos) |

| Preços elevados de metais preciosos comprimindo os orçamentos dos consumidores | -1.3% | Nacional, com os segmentos de renda média mais afetados | Médio prazo (2 a 4 anos) |

| Mineração informal e opacidade da cadeia de suprimentos prejudicando a confiança nas marcas | -0.9% | Regiões de mineração de Minas Gerais, Bahia e Goiás, mercados de exportação | Longo prazo (≥ 4 anos) |

| Regime fiscal e aduaneiro complexo inflacionando os custos de importação | -0.7% | Nacional, com concentração no polo de importação de São Paulo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de falsificações baratas diluindo o valor das marcas

O mercado de joias falsificadas no Brasil representa riscos significativos para a integridade das marcas legítimas. Os desafios de fiscalização são particularmente evidentes nos principais polos comerciais, onde produtos falsificados infiltram tanto as lojas físicas quanto os canais digitais cada vez mais complexos. O segmento de mercado intermediário é o mais afetado, pois a sensibilidade ao preço dos consumidores os torna propensos a adquirir alternativas falsificadas que replicam designs premium a custos significativamente mais baixos. O rápido crescimento do comércio eletrônico intensifica ainda mais esses problemas. As plataformas online complicam os processos de autenticação, forçando os varejistas legítimos a alocar recursos substanciais em tecnologias anticontrafação e na educação dos consumidores sobre autenticidade. Os joalheiros brasileiros de menor porte enfrentam desafios acrescidos, pois frequentemente carecem de capacidade financeira para implementar medidas robustas de proteção de marca. Essa situação pode impulsionar a consolidação do mercado, com os grandes players, dotados de maior capacidade de fiscalização, capturando maior participação de mercado. Por exemplo, grandes marcas como a Vivara investem em sistemas de autenticação e programas de conscientização do consumidor para mitigar a disseminação de produtos falsificados. Esse problema contínuo mina a confiança dos consumidores e prejudica a reputação das joias brasileiras genuínas, tornando os esforços anticontrafação uma restrição crítica dentro do mercado em expansão.

Preços elevados de metais preciosos comprimindo os orçamentos dos consumidores

A alta dos preços do ouro e da prata está criando barreiras significativas de acessibilidade no mercado de joias, particularmente para o grande segmento de classe média do Brasil. Esse grupo, tanto um motor central de crescimento quanto altamente sensível às flutuações das commodities, enfrenta crescente pressão financeira. Pressões econômicas, como a inflação e a volatilidade cambial, estão agravando esses desafios. Consequentemente, muitos consumidores estão adiando compras ou optando por alternativas de menor qualidade. As perturbações nas cadeias de suprimentos globais e as tensões geopolíticas estão alimentando ainda mais a volatilidade dos preços dos metais preciosos. Os varejistas brasileiros, no entanto, enfrentam dificuldades para se proteger desses riscos devido à limitada sofisticação dos mercados financeiros do país. Além disso, o complexo sistema tributário e aduaneiro do Brasil, incluindo as elevadas tarifas de importação sobre metais preciosos, infla os preços finais além dos praticados pelos concorrentes regionais, reduzindo ainda mais a acessibilidade. Em meio a esses desafios, o segmento de joias de materiais mistos está experimentando um crescimento robusto, com um CAGR de 7,42%. Os consumidores estão sendo cada vez mais atraídos por essas alternativas esteticamente atraentes e com boa relação custo-benefício, que apresentam menor teor de metais preciosos. Marcas como a Rommanel estão aproveitando essa tendência ao incorporar materiais mistos para manter o estilo e o apelo enquanto abordam a sensibilidade ao preço. Como resultado, embora o mercado de joias no Brasil continue a se expandir, a volatilidade dos preços dos metais continua sendo uma restrição crítica, comprimindo o poder de compra dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Anéis Dominam Enquanto as Pulseiras Avançam

Os anéis detêm uma participação de mercado dominante de 34,10% em 2025, destacando seu papel crítico nas fortes tradições nupciais e de noivado do Brasil. Enquanto isso, as pulseiras estão posicionadas como o segmento de crescimento mais rápido, com um CAGR de 6,78% projetado até 2031. A liderança do segmento de anéis é impulsionada por sua importância cultural nos relacionamentos e nas celebrações, sustentada ainda pelas tendências de personalização que permitem designs individualizados de noivado e casamento. Em contraste, as pulseiras se beneficiam do aumento da consciência fashion e da influência das mídias sociais, particularmente entre as faixas etárias mais jovens que combinam múltiplas peças para expressar sua individualidade.

Os colares garantem uma participação de mercado significativa devido à sua versatilidade em ocasiões casuais e formais. Os brincos mantêm uma demanda estável, sustentados pela vibrante cultura social do Brasil e pelas frequentes celebrações. As correntes e pingentes atendem à crescente demanda por personalização, permitindo que os consumidores misturem e combinem componentes para criar looks personalizados alinhados às suas preferências de estilo. Outras categorias de produtos, como broches e abotoaduras, atendem a nichos específicos, mas ganham tração com a cultura formal de negócios do Brasil e as tradições de presentes para ocasiões especiais. Isso cria oportunidades para varejistas especializados capturarem margens premium por meio de designs exclusivos.

Por Material: Metais Preciosos Lideram a Inovação em Materiais Mistos

As capacidades de mineração de ouro de classe mundial do Brasil e suas regiões ricas em pedras preciosas de Minas Gerais e Bahia impulsionam a dominância dos metais preciosos, que detêm 61,92% de participação de mercado em 2025. Enquanto isso, o segmento de materiais mistos é o de crescimento mais rápido, registrando um CAGR de 7,05%. Esse crescimento reflete uma preferência do consumidor por luxo acessível, combinando metais preciosos com materiais alternativos para alcançar a estética desejada a preços acessíveis. Os fabricantes brasileiros se beneficiam significativamente dessa tendência, aproveitando o ouro e as pedras preciosas de origem local enquanto incorporam elementos de design internacionais em seus produtos.

Os metais de base sustentam o segmento em expansão de bijuterias, atendendo a consumidores antenados à moda que buscam peças responsivas às tendências alinhadas aos ciclos do fast fashion sem o investimento em metais preciosos. Essa segmentação por material está alinhada com dinâmicas econômicas mais amplas, em que a volatilidade nos preços dos metais preciosos impulsiona a demanda por alternativas de materiais mistos que mantêm uma aparência de luxo enquanto reduzem a sensibilidade ao custo. Os joalheiros brasileiros utilizam cada vez mais variedades de pedras preciosas locais, como turmalina, água-marinha e topázio, para diferenciar suas ofertas de materiais mistos, criando propostas de valor únicas que são difíceis de replicar pelos concorrentes internacionais.

Por Categoria: A Dominância das Joias Finas Enfrenta o Desafio das Bijuterias

As joias finas detêm uma participação de mercado dominante de 84,65% em 2025, refletindo as preferências dos consumidores por peças de valor de investimento que retêm seu valor e se alinham às tradições de herança familiar. As bijuterias, por outro lado, estão crescendo a um CAGR notável de 7,52%, emergindo como a categoria de expansão mais rápida. Esse crescimento é impulsionado pela crescente consciência fashion e por grupos demográficos mais jovens que priorizam a resposta às tendências em detrimento da retenção de valor a longo prazo. Essas dinâmicas criam oportunidades de mercado bifurcadas, com os players estabelecidos focando na premiumização das joias finas enquanto as marcas emergentes capitalizam o segmento de bijuterias em expansão.

A divisão por categoria destaca a estratificação econômica dentro da sociedade brasileira. Os consumidores abastados investem em joias finas para ocasiões especiais e preservação de patrimônio, enquanto os segmentos de renda média adotam cada vez mais as bijuterias para a expressão fashion do dia a dia. As joias finas se beneficiam do patrimônio gemológico do Brasil e da mão de obra qualificada, particularmente nos polos de produção como Limeira, que sustentam seu posicionamento premium. Enquanto isso, as bijuterias estão intimamente ligadas à expansão do comércio eletrônico e à influência das mídias sociais, onde as frequentes mudanças de estilo impulsionam a demanda por alternativas acessíveis em detrimento de peças de investimento permanentes.

Por Usuário Final: A Dominância Feminina é Desafiada pelo Crescimento Masculino

As mulheres respondem por uma participação expressiva de 68,75% no mercado de joias em 2025, refletindo os padrões tradicionais de compra e a forte cultura de presentes do Brasil, em que os homens frequentemente compram joias para as destinatárias femininas durante celebrações e ocasiões especiais. Enquanto isso, as joias masculinas emergem como o segmento de crescimento mais rápido, com um CAGR de 7,31%. Esse crescimento é impulsionado pela evolução das percepções de masculinidade e pelo aumento da consciência fashion entre os millennials urbanos e a Geração Z, que cada vez mais enxergam as joias como uma ferramenta de branding pessoal. Os varejistas estão bem posicionados para aproveitar essa tendência ao desenvolver linhas de produtos específicas para o público masculino e estratégias de marketing direcionadas.

As joias infantis representam um segmento menor, porém estável, sustentado pela cultura familiar e pelas tradições religiosas do Brasil, em que as joias são frequentemente presenteadas durante batismos, comunhões e aniversários. A segmentação por usuário final destaca mudanças sociais mais amplas, à medida que os papéis de gênero tradicionais evoluem e a expressão pessoal se torna mais individualizada entre os grupos demográficos. O segmento masculino, em particular, se beneficia das tendências de personalização, com os consumidores do sexo masculino buscando peças únicas que reflitam o estilo pessoal em vez de aderir às convenções tradicionais de joias masculinas. Essa mudança cria oportunidades para designs e materiais inovadores no mercado.

Por Canal de Distribuição: A Transformação Digital Acelera

As lojas de varejo físico mantêm uma participação dominante de 88,82% no mercado de joias em 2025, refletindo as preferências dos consumidores por avaliações táteis e serviços personalizados oferecidos pelos pontos de venda tradicionais. Os consumidores urbanos no Brasil priorizam as interações presenciais, particularmente para autenticação e compras de alto valor, o que reforça a força dos canais físicos. No entanto, o varejo online representa o segmento de crescimento mais rápido, atingindo um CAGR de 7,76%. Esse crescimento é impulsionado pela posição de liderança do Brasil na expansão do comércio eletrônico e pela crescente confiança dos consumidores nas transações digitais. As faixas etárias mais jovens são especialmente atraídas pela conveniência, pelas comparações de preços e pela descoberta de produtos facilitada pelas plataformas de mídias sociais.

As estratégias omnicanal estão se tornando críticas para o posicionamento competitivo à medida que o panorama varejista se transforma. As lojas físicas mantêm uma vantagem competitiva para compras premium que requerem consultoria pessoal, enquanto as plataformas online se destacam em compras de moda e compras recorrentes, onde a conveniência é um fator-chave. As inovações digitais, como o lançamento do TikTok Shop no Brasil, aproveitam parcerias com influenciadores para estimular compras impulsivas de joias entre os consumidores nativos digitais. Essa tendência é sustentada pelo aumento do engajamento nas mídias sociais, com 81% dos usuários de internet do Brasil ativos em 2024, ante 72% em 2022, conforme o Centro Regional de Estudos para o Desenvolvimento da Sociedade da Informação. Esses números destacam a crescente influência do comércio social nas tendências e no comportamento de compra de joias. Marcas como a Vivara integram eficazmente o luxo tradicional com a conveniência digital, atendendo às expectativas dos consumidores em evolução.

Análise Geográfica

A indústria joalheira no Brasil demonstra forte concentração doméstica, com os centros de produção regionais impulsionando tanto o consumo local quanto as atividades de exportação. Minas Gerais se destaca como a capital das pedras preciosas, renomada pela produção de esmeraldas de classe mundial em Itabira e turmalinas nos distritos de Araçuaí-Itinga e Araçuaí-Salinas. Enquanto isso, São Paulo, ancorada pelo setor de semijoias de Limeira, estabeleceu-se como o núcleo comercial e de fabricação. Essa concentração geográfica não apenas oferece vantagens competitivas, mas também fomenta a integração vertical e o desenvolvimento de mão de obra especializada, diferenciando o Brasil de seus concorrentes internacionais.

As dinâmicas regionais espelham a rica distribuição mineral do Brasil. A Bahia é uma contribuidora significativa de pedras preciosas diversificadas, enquanto Goiás possui capacidades de mineração de ouro que fortalecem a produção joalheira do país. Além disso, as variedades exclusivas de pedras preciosas do Brasil, como as turmalinas Paraíba e os topázios imperiais, alcançam preços premium no mercado global, apresentando oportunidades de diferenciação para as marcas joalheiras locais. Adicionalmente, a cooperação no âmbito do BRICS fortalece o acesso à cadeia de suprimentos, especialmente para as importações de diamantes, enriquecendo o já diversificado portfólio gemológico do Brasil e oferecendo aos varejistas uma linha de produtos abrangente.

Os polos urbanos como São Paulo e Rio de Janeiro, com suas populações abastadas e antenadas à moda, estão na vanguarda do consumo de joias. Essas cidades não apenas abraçam os estilos tradicionais, mas também as tendências contemporâneas. Essa distribuição geográfica reforça as estratégias omnicanal, permitindo que as grandes cidades sediem pontos de venda físicos enquanto as plataformas digitais alcançam os vastos mercados menores do Brasil. Esse aproveitamento geográfico é crucial, especialmente com os canais online registrando um crescimento de CAGR de 7,76%. Isso capacita os joalheiros brasileiros a atender aos mercados nacionais a partir de polos centralizados, mantendo-se ao mesmo tempo atentos às preferências locais por meio de parcerias regionais e ofertas personalizadas.

Panorama regulatório

As joias e bijuterias brasileiras estão sujeitas a regras obrigatórias de segurança e conformidade lideradas pelo INMETRO (Instituto Nacional de Metrologia, Qualidade e Tecnologia). A Portaria INMETRO nº 123/2021 consolida requisitos técnicos e estabelece limites químicos para itens destinados ao contato com a pele, incluindo teor máximo de chumbo de 0,03% (300 ppm) e teor de cádmio de 0,01% (100 ppm), o que orienta as obrigações de teste, rotulagem e fiscalização de mercado para fabricantes e importadores.

A conformidade comercial e de fabricação também é influenciada pelo arcabouço tributário e alfandegário do Brasil, administrado pela Receita Federal, onde os direitos de importação e encargos relacionados variam conforme a classificação NCM e os acordos tarifários aplicáveis, adicionando custo e complexidade documental para metais preciosos, gemas e joias acabadas. Para incentivos à produção local, o Processo Produtivo Básico (PPB) aplicável a joias na Zona Franca de Manaus é definido por meio de portarias interministeriais (por exemplo, SEPEC/ME/SEXEC/MCTI nº 7.252/2021). Normas da ABNT (Associação Brasileira de Normas Técnicas), como a NBR 17041, também apoiam as práticas técnicas de design e especificação utilizadas em todo o setor.

Panorama Competitivo

Uma consolidação moderada caracteriza o panorama competitivo do mercado de joias no Brasil, permitindo que as empresas priorizem a diferenciação estratégica em detrimento da escala. Por exemplo, a líder de mercado Vivara opera 457 pontos de venda em dezembro de 2024, incluindo 266 lojas Vivara e 180 unidades Life, além de expandir-se internacionalmente para o Panamá. Essa presença diversificada destaca a integração vertical da Vivara e seu forte valor de marca, sustentando tanto a liderança doméstica quanto o crescimento internacional. Enquanto isso, o mercado reflete preferências fragmentadas dos consumidores entre os segmentos de preço. Players de luxo como a H. Stern aproveitam o patrimônio gemológico do Brasil para atrair clientes de alto valor, enquanto marcas de joias fashion acessíveis têm como alvo consumidores sensíveis ao preço.

A ênfase estratégica na adoção de tecnologia serve como um diferencial-chave no mercado de joias do Brasil. As principais empresas estão investindo pesadamente em capacidades omnicanal e plataformas de engajamento digital para competir eficazmente contra os novos entrantes do comércio eletrônico internacional. Os canais online, crescendo a um CAGR de 8,13%, apresentam oportunidades significativas, particularmente em joias masculinas, que estão se expandindo a um CAGR de 7,65%. As marcas estabelecidas estão aproveitando seu valor de marca existente para capturar esses segmentos emergentes de forma eficaz. Equilibrar os pontos fortes físicos e online permanece crítico para sustentar a vantagem competitiva e atender às diversas demandas dos consumidores.

A estrutura do mercado fomenta uma interação dinâmica entre escala, posicionamento de marca e inovação, onde a diferenciação por meio de sustentabilidade, artesanato e canais digitais define o sucesso. Marcas como a Pandora integram ofertas personalizadas e coleções de diamantes sintéticos como parte de sua estratégia para alinhar o luxo às tendências emergentes dos consumidores. Esse ambiente competitivo multifacetado posiciona o Brasil como um mercado joalheiro vibrante e em evolução, com oportunidades distintas de crescimento em todos os segmentos e canais.

Líderes do Setor de Joias do Brasil

Jóias Vivara

H. Stern Jewelers Inc.

Pandora A/S

Manoel Bernardes S.A.

LVMH Moët Hennessy Louis Vuitton SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A distribuição omnichannel e liderada por marketplaces é uma palanca de crescimento prática, com marcas líderes criando lojas oficiais para melhorar o alcance, o controle de sortimento e a sinalização de autenticidade em um canal onde os riscos de falsificação são uma preocupação recorrente. Em 2026, a Vivara expandiu sua presença digital ao lançar duas lojas oficiais no Mercado Livre, com a Vivara focada em relógios e a Life by Vivara em joias de prata. A Pandora também abriu uma loja oficial no Mercado Livre em 2025, apontando para a governança de canais de marketplace e experiências operadas pela marca como uma forma de construir penetração online mantendo as vantagens de confiança offline.

A expansão de redes de lojas e estratégias de expansão transfronteiriça também estão criando oportunidades em acessórios, mobiliário de loja, merchandising e desenvolvimento de sortimento localizado. A Swarovski anunciou uma fase de expansão no Brasil para abrir seis lojas em 2026, com um cronograma mais longo de lojas adicionais planejadas até 2028, enquanto a rede brasileira de bijuterias Morana delineou um passo de expansão para a América Latina por meio de uma joint venture na Argentina, usando o Brasil como base operacional. No lado da oferta e da capacidade, entidades do setor em Minas Gerais (SINDIJOIAS MG/FIEMG) têm realizado workshops de transformação digital e IA generativa, o que apoia oportunidades para iteração mais rápida de design, personalização sob encomenda e melhorias de produtividade em polos industriais ligados à produção de gemas e semijoias.

Desenvolvimentos recentes do setor

- Maio de 2026: A Vivara lançou duas lojas oficiais no Mercado Livre, uma dedicada aos relógios Vivara e outra às joias de prata Life by Vivara. A empresa está adicionando uma presença controlada em marketplace para fortalecer a execução omnichannel, ampliando o alcance digital enquanto melhora a apresentação da marca e os indicadores de autenticidade em um canal exposto a falsificações.

- Julho de 2025: A Pandora inaugurou sua loja oficial no Mercado Livre para expandir a distribuição digital no Brasil. A operação direta no marketplace apoia a expansão do sortimento além das categorias principais de charms e melhora a eficiência do marketing de performance ao conectar a demanda em uma plataforma de alto tráfego a uma fonte oficial da marca.

- Dezembro de 2024: A Tiffany & Co. abriu uma loja principal no Iguatemi São Paulo, com formato de múltiplos andares e áreas dedicadas a relógios, anéis de noivado e alta joalheria. O investimento na loja principal eleva o padrão das experiências premium em loja no Brasil e reforça São Paulo como um polo de varejo de alto padrão para joalheria de luxo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado brasileiro de joias é definido como o valor dos produtos de joalheria vendidos a usuários finais dentro do Brasil por meio do varejo offline e online, captado em termos de USD correntes.

Exclusões de escopo: este dimensionamento exclui relógios, gemas soltas vendidas sem engaste em joia e usos puramente industriais de metais preciosos.

Visão geral da segmentação

- Por Tipo de Produto

- Colares

- Anéis

- Brincos

- Pulseiras

- Correntes e Pingentes

- Outros Tipos de Produtos

- Por Material

- Metais Preciosos

- Metais de Base

- Materiais Mistos

- Por Categoria

- Joias Finas

- Bijuterias

- Por Usuário Final

- Mulheres

- Homens

- Crianças

- Por Canal de Distribuição

- Lojas de Varejo Físico

- Lojas de Varejo Online

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir a estrutura base do modelo de mercado e ancorar premissas que podem ser verificadas fora das entrevistas. Revisamos dados públicos, como estatísticas de comércio e tarifas do Brasil do Comex Stat, indicadores macroeconômicos e de gastos domiciliares do IBGE, e notas relevantes de classificação industrial da Receita Federal onde o mapeamento de produtos foi necessário.

Para refinar o contexto em torno dos sinais de demanda e oferta, também consultamos fontes como o UN Comtrade para verificações cruzadas de fluxos de importação, as séries de inflação e câmbio do Banco Mundial para deflatores e o momento de conversão, e publicações de associações e bolsas ligadas a joias e materiais preciosos quando disponíveis. Registros de empresas, apresentações a investidores e imprensa de reputação foram usados para verificar mudanças de canal (offline versus online) e movimentos de preço. Assinaturas pagas foram usadas seletivamente para dados financeiros de empresas e para visões de importação-exportação em nível de embarque, a fim de validar direcionalmente onde as tabelas públicas eram muito agregadas. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas e pagas foram usadas para coletar, validar e esclarecer dados durante o estudo.

Entrevistas Primárias e Pesquisas

O trabalho primário foi usado para confirmar o que efetivamente está sendo contabilizado como receita de joalheria no Brasil e para testar premissas de preços e canais que as fontes documentais raramente detalham. Conversamos com uma combinação de equipes de marcas e varejistas, distribuidores, participantes de materiais e componentes, e especialistas independentes do setor em todo o Brasil para validar as divisões de categoria, as faixas de preço típicas e como as vendas online são registradas em comparação com as vendas em loja.

O retorno dessas discussões ajudou a ajustar o modelo em torno de mudanças no mix de produtos, intensidade de promoções e a diferença prática entre gastos com joalheria fina e bijuterias, que foram então usados para reconciliar os totais finais.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 12% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 42% | |

| Players menores: 20% | Gerentes: 46% |

Dimensionamento e Previsão de Mercado

O tamanho do mercado foi inicialmente construído usando uma abordagem top-down, na qual a demanda de joalheria no varejo do Brasil é reconstruída a partir de um pool de gastos e depois distribuída entre categorias e canais de joalheria. Na prática, o modelo parte dos indicadores de gastos do consumidor e de atividade no varejo, e depois aplica divisões relevantes para joalheria que foram validadas por meio de entrevistas.

Para manter os totais realistas, também realizamos aproximações seletivas bottom-up, como o preço médio de venda (ASP) amostrado por tipo de produto multiplicado pela movimentação estimada de unidades para os principais canais, seguido de consolidações simples de fornecedores e varejistas quando a divulgação financeira permitiu. Quando uma visão bottom-up parecia insuficiente para varejistas menores ou comércio informal, as lacunas foram tratadas por meio de fatores de expansão calibrados, vinculados aos insumos das entrevistas e aos sinais públicos de penetração no varejo.

As variáveis usadas no modelo incluíram o mix entre joalheria fina e bijuteria, a participação offline versus online, a progressão do ASP por grupo de material (metais preciosos versus materiais básicos e mistos), o momento de câmbio e inflação para normalização de valor, e a direção do fluxo comercial e das tarifas de importação para testes de sensibilidade da oferta. Para a previsão, foi aplicada uma análise de cenários em torno de um caminho central, com cenários alterando principalmente premissas sobre a força dos gastos discricionários, o ritmo de adoção online e a repasse do preço dos metais preciosos. As faixas de cenário foram então estreitadas usando o consenso de especialistas reunido em chamadas primárias, para que a previsão permaneça explicável e repetível.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de verificações em múltiplas etapas, de modo que o modelo não dependa de nenhum fluxo único de dados. Comparamos os resultados com sinais independentes, como a direção do valor comercial, tendências de canais de varejo e marcadores de movimento de preço, e depois investigamos saltos incomuns antes da aprovação final.

Quando são encontradas grandes variações, as premissas são revisadas e a equipe recontata respondentes selecionados para confirmar se a mudança é real ou apenas um artefato de dados. Cada relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como oscilações cambiais súbitas, mudanças significativas em impostos ou tarifas, ou uma mudança clara no mix de canais. Antes da entrega, um analista realiza uma revisão final para que os clientes recebam a visão mais atualizada, com base nas divulgações públicas mais recentes e no feedback do mercado.

Comparação do Tamanho do Mercado Brasileiro de Joias da Mordor Intelligence com Outras Estimativas Publicadas

É normal observar tamanhos de mercado diferentes para joias no Brasil, pois as publicadoras nem sempre contabilizam o mesmo conjunto de produtos, o mesmo limite de canal ou a mesma base de preço. O momento também importa, já que alguns números são atualizados após uma oscilação cambial ou inflacionária, enquanto outros permanecem em uma visão de ano-base mais antiga.

A tabela mostra uma ampla variação, e no modelo da Mordor Intelligence o valor é contabilizado como joalheria vendida dentro do Brasil por meio de lojas de varejo offline e lojas de varejo online, incluindo joalheria fina e bijuteria, o que pode diferir de estimativas que se concentram em listas de produtos mais restritas ou em uma captura de canal diferente.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 15,29 bilhões de USD (2025) | |

| Grupo de Pesquisa Setorial A | 3,20 bilhões de USD (2025) | Essa estimativa parece operar sobre uma base de valor muito mais restrita para o mercado, o que pode derivar de uma captura mais estreita da receita de joalheria no varejo ou de uma conversão cambial e um momento de inflação diferentes para o mesmo ano. |

| Mesa de Análises Globais B | 3,18 bilhões de USD (2025) | O número é apresentado como receita com uma desagregação orientada por produto, e pode diferir se partes dos gastos com joalheria forem excluídas, se a cobertura de canais não estiver totalmente alinhada, ou se a base de preço for mantida constante em vez de refletir preços de venda a valor corrente. |

Observando os três valores, a principal conclusão é que as escolhas de escopo e as decisões sobre a base de preço podem alterar o número mais do que a própria perspectiva de crescimento. Ao manter o modelo vinculado a sinais claros de demanda, divisões práticas de canais e premissas de ASP repetíveis, obtemos um valor de mercado que pode ser rastreado até os insumos e reverificado quando novos dados forem divulgados.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de joias do Brasil em 2026?

O tamanho do mercado de joias do Brasil é de USD 16,38 bilhões em 2026.

Qual categoria de produto lidera atualmente as vendas de joias no Brasil?

Os anéis detêm a maior participação, com 34,10% da receita de 2025.

Qual canal de vendas está crescendo mais rapidamente para joias no Brasil?

O varejo online, incluindo o comércio social, deve se expandir a um CAGR de 7,76%.

Qual é a participação de mercado das mulheres nas compras de joias no Brasil?

As mulheres geram 68,75% das vendas de joias do Brasil em 2025.

Página atualizada pela última vez em: