Tamanho e Participação do Mercado de Bens de Luxo da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 15.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.39% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bens de Luxo da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de bens de luxo da Coreia do Sul foi avaliado em USD 15,28 bilhões em 2025 e estima-se que cresça de USD 17,62 bilhões em 2026 para atingir USD 22,91 bilhões até 2031, a um CAGR de 5,39% durante o período de previsão (2026-2031). O aumento dos níveis de renda, um won fraco que redireciona os compradores que viajam ao exterior para as boutiques domésticas, e as campanhas de celebridades impulsionadas pelo K-pop estão sustentando a demanda por produtos premium, mesmo com a moderação do crescimento geral da moda. Os relógios estão emergindo como a categoria de crescimento mais rápido, os balcões de luxo sólido nas três principais redes de lojas de departamentos registraram ganhos de vendas de 35 a 43% em relação ao ano anterior no 1º trimestre de 2025, e os lançamentos de edições limitadas das maisons europeias continuam a se esgotar em horas, reforçando a precificação baseada em escassez. Os marketplaces online estão se expandindo rapidamente, mas o colapso abrupto do Balaan em 2024 mostra que escala e autenticidade curada importam mais do que o tráfego bruto neste canal. Enquanto isso, as apreensões de falsificações atingiram 117.000 itens em 2025, levando a uma aplicação mais rigorosa da Lei de Marcas Registradas que aumenta os custos de conformidade, mas também direciona os consumidores para lojas autorizadas.

Principais Conclusões do Relatório

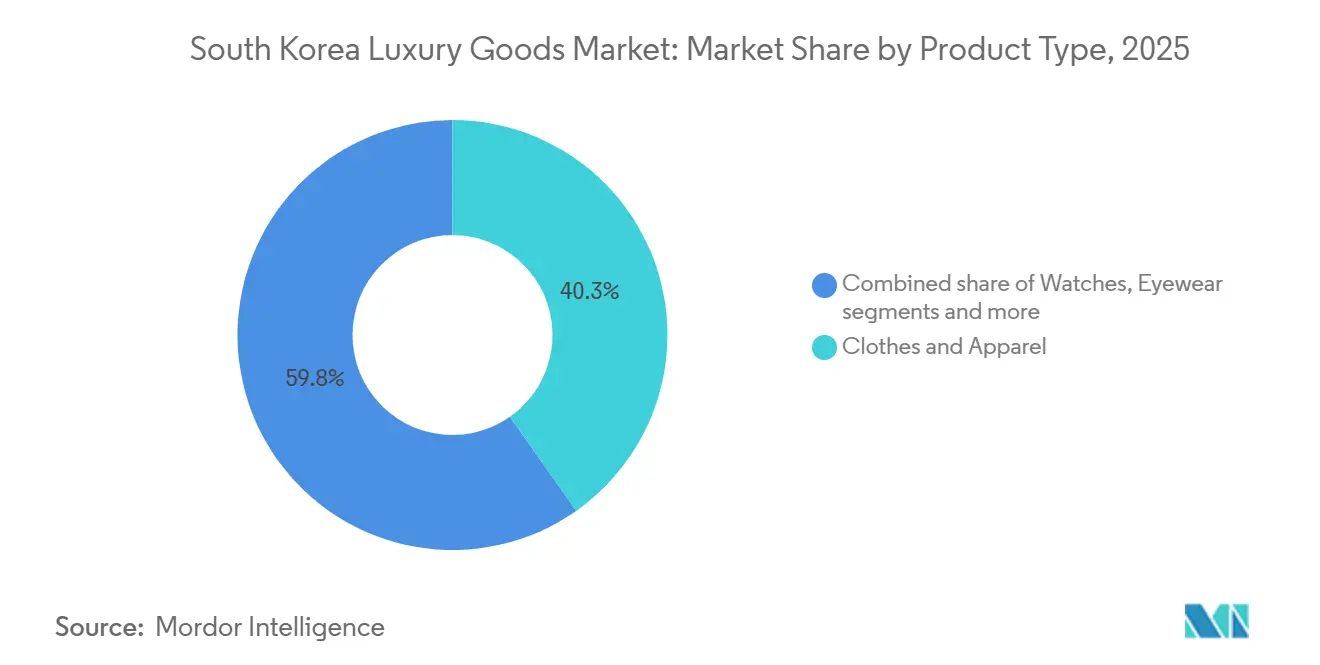

- Por tipo de produto, vestuário e roupas lideraram com 40,25% de participação na receita do mercado de bens de luxo da Coreia do Sul em 2025; os relógios têm previsão de expansão a um CAGR de 6,45% até 2031.

- Por usuário final, as mulheres detinham 61,28% da participação no mercado de bens de luxo da Coreia do Sul em 2025, enquanto o segmento masculino registra o CAGR projetado mais rápido de 6,16% até 2031.

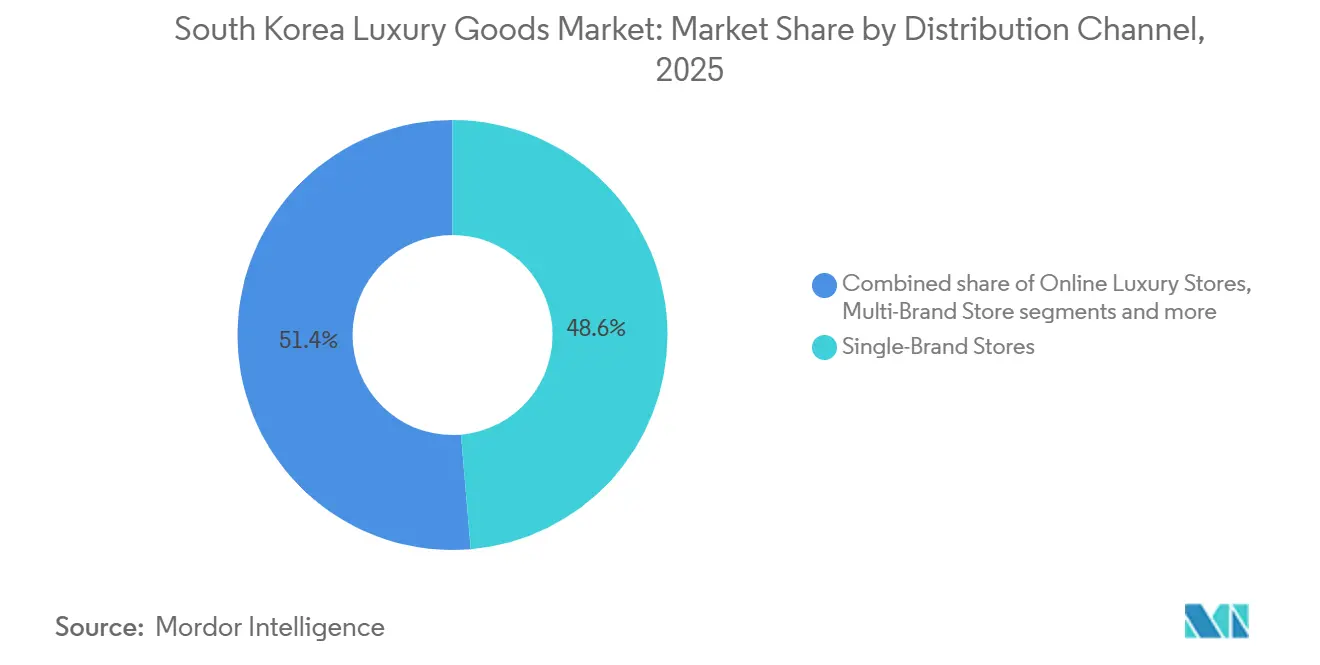

- Por canal de distribuição, as lojas de marca única responderam por 48,64% do tamanho do mercado de bens de luxo da Coreia do Sul em 2025, e as lojas de luxo online estão avançando a um CAGR de 7,69% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bens de Luxo da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança em Direção a Bens de Luxo Sustentáveis e com Certificação Ecológica | +0.6% | Nacional, com adoção antecipada em Seul e Busan | Médio prazo (2-4 anos) |

| Impacto das Mídias Sociais e dos Endossos de Celebridades | +1.2% | Nacional, amplificado pelo alcance global do K-pop | Curto prazo (≤ 2 anos) |

| Crescimento na Renda Disponível e Acumulação de Riqueza | +0.9% | Nacional, concentrado em áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Inovações em Matérias-Primas e Design de Produtos | +0.5% | Nacional, com Seul como polo de design | Médio prazo (2-4 anos) |

| Preferência por Ofertas de Edição Limitada | +0.8% | Nacional, mais forte nos distritos de Cheongdam e Gangnam em Seul | Curto prazo (≤ 2 anos) |

| Aumento na Demanda por Marcas de Designer K-Luxury | +1.0% | Nacional, com transbordamento de exportações para o Japão e a China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança em Direção a Bens de Luxo Sustentáveis e com Certificação Ecológica

Os consumidores coreanos estão exigindo credenciais de sustentabilidade verificáveis, pressionando as marcas a adotarem embalagens recarregáveis, cadeias de suprimentos rastreáveis e certificações de terceiros. A linha de beleza La Beauté da Louis Vuitton, lançada na Coreia com embalagens recarregáveis, sinaliza uma mudança das mensagens verdes simbólicas para a reformulação operacional. O Ministério do Comércio, Indústria e Energia alocou aproximadamente USD 27 milhões em 2025 para elevar a transformação digital na cadeia de valor têxtil de 35% para 60% e aumentar a participação global da moda coreana de 2-3% para 10% até 2030, incorporando métricas de sustentabilidade na competitividade das exportações[1]Fonte: Ministério do Comércio, Indústria e Energia, "Plano de Transformação Digital Têxtil 2025," motie.go.kr. As coortes mais jovens, que representam 55% dos compradores de luxo em um estudo espanhol da Geração Z e dos quais 67% comprariam para apoiar um produto sustentável endossado por um ídolo, estão tratando as certificações ecológicas como requisitos inegociáveis em vez de diferenciais premium. Essa mudança está comprimindo as margens das marcas que dependem de fornecimento opaco, enquanto recompensa aquelas que publicam relatórios anuais de impacto alinhados com os padrões de gestão ambiental ISO 14001.

Impacto das Mídias Sociais e dos Endossos de Celebridades

Os ídolos do K-pop tornaram-se um fator-chave de aquisição de clientes para as marcas de luxo coreanas, com sua influência levando a um crescimento significativo da receita que justifica os altos honorários de endosso. Por exemplo, as colaborações com o BTS aumentaram as vendas do McDonald's Coreia em 250%. Da mesma forma, a Bodyfriend alcançou volumes de vendas recordes para suas poltronas reclináveis por meio de tais parcerias. Em 2025, o papel de Felix Lee como musa da Louis Vuitton coincidiu com um aumento de 5,8% nas vendas, atingindo 1,78 trilhão de won (aproximadamente USD 1,26 bilhão) para a Louis Vuitton Coreia em 2024. A Bulgari adotou uma abordagem estratégica ao lançar sua plataforma de criadores em Seul com estrelas do K-pop como Lisa e Mingyu. Essa iniciativa integra os ídolos às narrativas dos produtos em vez de depender de campanhas de curto prazo, refletindo a crença de que as conexões emocionais dos fãs (relacionamentos parassociais) podem impulsionar um comportamento de compra sustentado. Em 2025, os gastos com marketing de influenciadores na Coreia atingiram USD 489 milhões. Uma pesquisa, com 93,4% de penetração nas mídias sociais, mostrou que 71% dos consumidores foram diretamente influenciados pelas mídias sociais em suas decisões de compra de luxo. No entanto, a controvérsia de Cha Eun-woo destaca os riscos dos endossos de celebridades, pois um único erro pode prejudicar a reputação da marca. Isso ressalta a importância de as marcas manterem estratégias sólidas de gestão de crises e diversificarem seus portfólios de embaixadores.

Crescimento na Renda Disponível e Acumulação de Riqueza

De 2012 a 2025, a renda disponível das famílias na Coreia aumentou de 750,2 trilhões de won para um projetado 1.293,4 trilhões de won. No entanto, o poder de compra real enfrenta desafios com a inflação e o alto endividamento das famílias, conforme observado pelas Perspectivas Econômicas da OCDE[2]Fonte: OCDE, "Perspectivas Econômicas da OCDE - Renda Familiar da Coreia." oecd.org. O Banco da Coreia prevê taxas de crescimento do PIB de 1,0% para 2025 e 1,8% para 2026, ficando atrás do crescimento de 2,2% observado em 2024. Enquanto isso, espera-se que a inflação dos preços ao consumidor se estabilize em 2,1% tanto para 2025 quanto para 2026. A riqueza está cada vez mais concentrada entre indivíduos de alto patrimônio líquido e famílias de chaebol. Esses grupos abastados estão migrando do consumo tradicional centrado em logotipos para experiências personalizadas e itens ultrapremium, incluindo joias de alto padrão e relógios exclusivos. A Cartier Coreia alcançou um marco histórico, registrando vendas de aproximadamente USD 1,1 bilhão para o exercício fiscal encerrado em março de 2024. Esse aumento, atribuído a presentes relacionados a casamentos, coincidiu com um aumento de 8,4% nos casamentos em julho de 2025, marcando 16 meses de crescimento consistente. Essa tendência gerou um "mercado em barra": enquanto marcas ultraluxo como a Hermès desfrutaram de um aumento de 20,9% nas vendas, atingindo 964,2 bilhões de won em 2024, marcas de nível médio como Fendi e Ferragamo enfrentaram quedas de 20% e 12,7%, respectivamente.

Aumento na Demanda por Marcas de Designer K-Luxury

As marcas de luxo coreanas estão mesclando perfeitamente o artesanato tradicional com o design moderno, impulsionadas por iniciativas de exportação apoiadas pelo governo e por uma robusta estrutura digital. Em um movimento significativo, a Gentle Monster, uma marca de óculos originária de Seul, obteve um investimento de USD 100 milhões da gigante de tecnologia Google no início de 2025. Esse financiamento, destinado ao desenvolvimento de óculos inteligentes Android XR, não apenas avaliou a empresa-mãe da Gentle Monster, IICombined, em impressionantes USD 560 milhões, mas também ressaltou o potencial da integração tecnológica para impulsionar marcas de moda a se tornarem players de plataforma influentes. Tanto a We11Done quanto a HYEIN SEO, players emergentes no cenário competitivo, estão aproveitando o vasto ecossistema da Musinsa para se conectar com públicos mais jovens que preferem silhuetas distintas em vez de logotipos tradicionais. O Ministério do Comércio, Indústria e Energia está apoiando essas ambições com um investimento substancial de cerca de USD 27 milhões em 2025. Seu objetivo é elevar a participação global da moda coreana de seus atuais 2-3% para uma meta de 10% até 2030, enfatizando a transformação digital e a sustentabilidade como métricas-chave para a competitividade das exportações. Com esse apoio estratégico de políticas e o apelo global do K-pop, as marcas de luxo coreanas estão prontas para conquistar um nicho em mercados onde as contrapartes europeias são frequentemente vistas como caras demais ou culturalmente distantes.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Produtos Falsificados | -0.7% | Nacional, com apreensões concentradas em Incheon e Myeongdong | Curto prazo (≤ 2 anos) |

| Queda na Demanda de Compradores Sensíveis ao Preço | -0.9% | Nacional, afetando segmentos de luxo de nível médio | Médio prazo (2-4 anos) |

| Regulamentações Rigorosas e Aumento dos Custos de Conformidade | -0.4% | Nacional, com foco em alfândega e comércio eletrônico | Longo prazo (≥ 4 anos) |

| Volatilidade Econômica e Efeito da Inflação nos Gastos | -1.1% | Nacional, agravado pelo won fraco e pela incerteza global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Produtos Falsificados

A Alfândega da Coreia apreendeu 117.000 itens falsificados de marcas coreanas em 2025, dos quais 97,7% eram originários da China, enquanto o total de apreensões de falsificações em todas as marcas atingiu 102.219 casos em 2024, um aumento de 19,9% em relação ao ano anterior, de acordo com o Serviço de Alfândega da Coreia[3]Fonte: Serviço de Alfândega da Coreia, "Atualização sobre a Aplicação da Lei de Marcas Registradas," customs.go.kr. Ao longo dos cinco anos de 2019 a 2023, as autoridades confiscaram falsificações no valor de 2,09 trilhões de won (USD 1,48 bilhão), com a Louis Vuitton respondendo por 246,4 bilhões de won, a Rolex por 213,7 bilhões de won e a Chanel por 113,5 bilhões de won. Uma operação em fevereiro de 2025 em Myeongdong apreendeu 3.544 itens avaliados em 20 bilhões de won, e a Alfândega de Incheon confiscou 49.487 itens entre abril e junho de 2024. A emenda à Lei de Marcas Registradas, em vigor desde 27 de maio de 2025, reforça a fiscalização sobre compras diretas no exterior e amplia a responsabilidade das plataformas de comércio eletrônico, mas a OCDE estima o comércio global de falsificações em USD 467 bilhões — 2,3% das importações globais — sugerindo que a fiscalização pelo lado da oferta por si só não pode eliminar o problema.

Volatilidade Econômica e Efeito da Inflação nos Gastos

A projeção do Banco da Coreia de crescimento do PIB de 1,0% em 2025 e 1,8% em 2026, combinada com uma inflação de 2,1% em ambos os anos, comprime a renda disponível real e força os consumidores a optarem por produtos mais baratos ou a adiarem compras. O won enfraqueceu além de 1.480 por dólar americano no final de 2025, elevando os custos de importação de bens de luxo europeus e redirecionando os compradores transfronteiriços de volta às boutiques domésticas, o que paradoxalmente beneficiou as lojas de marca única, mas corroeu as margens dos operadores de lojas duty-free. Todos os quatro principais operadores de lojas duty-free — Lotte, Shilla, Shinsegae e Hyundai — registraram prejuízos em 2024, apesar de as chegadas de visitantes estrangeiros terem aumentado 59,4% para 8,57 milhões, pois os gastos aumentaram apenas 0,8% para 10,10 trilhões de won. Os preços do ouro subiram aproximadamente 80% em relação ao ano anterior para cerca de 245.000 won por grama (USD 168) em fevereiro de 2026, remodelando os costumes de presentes de casamento e levando a Lotte e a Shinsegae a curar conjuntos de presentes ultrapremium com preços acima de 100 milhões de won, efetivamente excluindo os compradores de renda média. O crescimento da moda de luxo desacelerou para 5-11% em 2024, em comparação com as taxas anuais de 20-40% observadas entre 2018 e 2022, e o relatório da Bain de 2025 observou que o Restante da Ásia, incluindo a Coreia, declinou de 1% a 2% em 2024, à medida que os gastos de recuperação pós-pandemia se corrigiram e a confiança do consumidor permaneceu contida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Relógios Superam Vestuário Apesar de uma Base Menor

Em 2025, vestuário e roupas lideraram com uma participação de mercado de 40,25%, impulsionada pela demanda por coleções sazonais e coleções endossadas por celebridades. Os relógios, crescendo a um CAGR de 6,45% até 2031, tornaram-se a categoria de expansão mais rápida. Os balcões de joias e relógios nas lojas de departamentos registraram forte crescimento de vendas em relação ao ano anterior: Lotte com 35%, Shinsegae com 36% e Hyundai com 38,4% no 3º trimestre de 2025, apoiados por um aumento de 8,4% nos casamentos em julho e 16 meses de crescimento sustentado. A Cartier Coreia alcançou vendas recordes de USD 1,1 bilhão para o exercício fiscal encerrado em março de 2024. A Vacheron Constantin abriu uma loja flagship em Seul em junho de 2025, enquanto a Hyundai Department Store planeja lançar uma boutique Chaumet em Pangyo em dezembro. Os preços do ouro subiram 80% em relação ao ano anterior para 245.000 won por grama (USD 168) em fevereiro de 2026, aumentando o apelo do luxo sólido tanto como adorno quanto como reserva de valor, uma tendência capitalizada de forma mais eficaz por joias e relógios do que por vestuário.

Artigos de couro, joias e óculos estão experimentando crescimento moderado. Os artigos de couro se beneficiaram de ganhos específicos de marcas: as vendas da Hermès Coreia subiram 20,9% para 964,2 bilhões de won em 2024, enquanto a Louis Vuitton Coreia e a Chanel Coreia cresceram 5,8% para 1,78 trilhão de won e 8,2% para 1,84 trilhão de won, respectivamente. O segmento de óculos está evoluindo, com a Gentle Monster obtendo um investimento de USD 100 milhões do Google no início de 2025 para desenvolver óculos inteligentes Android XR, sinalizando uma mudança em direção à tecnologia vestível. O calçado, o menor segmento, permanece limitado pela diferenciação restrita e pela sensibilidade ao preço, embora marcas coreanas como Andersson Bell e Kusikohc estejam ganhando espaço com silhuetas oversized e designs de gênero fluido. O investimento de USD 27 milhões do Ministério do Comércio, Indústria e Energia em 2025 visa aumentar a transformação digital na cadeia de valor têxtil de 35% para 60% e elevar a participação global da moda coreana de 2-3% para 10% até 2030, impulsionando as exportações de calçados e vestuário.

Por Usuário Final: Segmento Masculino Acelera à Medida que as Normas de Gênero Mudam

As mulheres responderam por 61,28% da demanda de usuários finais de luxo em 2025, refletindo um maior gasto per capita em bolsas, joias e cosméticos, mas o consumo de luxo masculino está se expandindo a um CAGR de 6,16% até 2031, a taxa mais rápida entre os segmentos de usuários finais. As importações de moda masculina atingiram USD 5,08 bilhões em 2024, de um total de importações de vestuário de USD 12,37 bilhões, e as exportações se aproximaram de USD 2 bilhões, incluindo USD 1,7 bilhão em têxteis sintéticos, ressaltando o duplo papel da Coreia como importadora e exportadora. Marcas coreanas de moda masculina como Wooyoungmi, ThisIsNeverThat, 87MM, Recto e Amomento estão aproveitando cortes oversized, padrões únicos, cores vibrantes e materiais sustentáveis para conquistar consumidores masculinos mais jovens que priorizam a autoexpressão em detrimento da alfaiataria tradicional. A meta do governo de elevar a participação global da moda coreana de 2-3% para 10% até 2030 inclui a moda masculina como prioridade estratégica, apoiada por iniciativas de transformação digital e financiamento de exportações.

As ofertas unissex estão ganhando espaço à medida que marcas como Gentle Monster, Ader Error e PushButton borram as fronteiras de gênero, atraindo consumidores da Geração Z que rejeitam a categorização binária. A nomeação de Felix Lee como musa da Louis Vuitton em 2025 e o papel de Jennie como primeira embaixadora da Gentle Monster ilustram como as marcas estão usando ídolos do K-pop para normalizar a estética de gênero fluido. A dominância feminina no segmento reflete padrões de gastos arraigados. As vendas de 1,84 trilhão de won da Chanel Coreia em 2024 e os 964,2 bilhões de won da Hermès Coreia foram impulsionados principalmente por compradoras, mas o CAGR masculino acelerado sugere que a lacuna de gênero se estreitará até 2031. As marcas que não desenvolverem linhas de moda masculina e unissex credíveis correm o risco de ceder participação de mercado para os disruptores coreanos que são nativos nessas categorias.

Por Canal de Distribuição: Plataformas Online Crescem Apesar do Colapso do Balaan

Em 2025, as lojas de marca única responderam por 48,64% da participação na distribuição, impulsionadas pelas expansões de lojas flagship da Hermès, Louis Vuitton, Cartier e Bulgari no distrito de Cheongdam em Seul, onde a escassez de imóveis e o alto fluxo de clientes justificam os aluguéis premium. A Hermès realocou e expandiu sua flagship em agosto de 2025, enquanto a Vacheron Constantin abriu sua flagship em junho de 2025. A Tiffany também anunciou planos para uma flagship em Cheongdam em 2027, destacando a importância contínua do varejo físico para marcas ultraluxo que dependem de atendimento presencial e narrativa experiencial. As lojas multimarcas, principalmente lojas de departamentos operadas pela Lotte, Shinsegae e Hyundai, viram o crescimento das vendas de luxo desacelerar para 5-11% em 2024, em comparação com o crescimento anual de 20-40% observado entre 2018 e 2022, à medida que os gastos pós-pandemia se normalizaram e a confiança do consumidor permaneceu fraca.

As plataformas de luxo online estão crescendo a um CAGR de 7,69% até 2031, o mais rápido entre os canais de distribuição, mas o segmento está nitidamente dividido entre líderes e retardatários. A Musinsa reportou USD 3,3 bilhões em valor bruto de mercadoria e USD 910 milhões em receita em 2024, um aumento de 25,1% em relação ao ano anterior. Seu braço global viu os volumes de transações no Japão aumentarem 145%, com vendas mensais superando 10 bilhões de won em outubro de 2025. Em contraste, o Balaan, apesar de 3,2 milhões de usuários ativos mensais e 6 milhões de downloads do aplicativo, entrou com pedido de recuperação judicial em 2024 devido a prejuízos operacionais de 10 bilhões de won sobre vendas de 39,2 bilhões de won em 2023. A empresa entrou em negociações de investimento com o Alibaba por várias centenas de bilhões de won, de acordo com suas divulgações financeiras. A Must It viu as vendas caírem 52,2% para 11,9 bilhões de won em 2024, enquanto a Trenbe perdeu participação de mercado para a plataforma de segunda mão GUGUS, cujo volume de transações agora rivaliza com o do Balaan.

Análise Geográfica

Os distritos de Cheongdam, Gangnam e Myeongdong em Seul se estabeleceram firmemente como os principais polos do mercado de bens de luxo da Coreia do Sul, abrigando 70% das inaugurações de lojas flagship desde 2024. Desenvolvimentos de alto perfil, como a expansão da Hermès em agosto de 2025 e o planejado lançamento da boutique da Tiffany em 2027, juntamente com o fluxo constante de clientes na Vacheron, destacam a dominância e o prestígio contínuos dos espaços de varejo físico no segmento de luxo. Além disso, Busan e a área suburbana de Pangyo estão gradualmente ganhando proeminência. A Hyundai Department Store planeja abrir um salão Chaumet em Pangyo até dezembro de 2025, com o objetivo de atender à população abastada de commuters da área.

As zonas duty-free estão experimentando um declínio em sua dominância tradicional no mercado de luxo. Embora o número de visitantes tenha se recuperado significativamente em 2024, aumentando 59,4% para atingir 8,57 milhões, os gastos gerais aumentaram apenas 0,8%. Esse crescimento limitado é atribuído à redução das chegadas de turistas chineses e à valorização do won, que tem desencorajado os gastos estrangeiros. Em resposta à mudança no comportamento do consumidor, o Aeroporto de Incheon fez a transição para balcões de retirada online, refletindo uma tendência mais ampla de compradores de luxo migrando para plataformas digitais como a Musinsa e outros marketplaces de comércio eletrônico.

Cidades emergentes como Daegu e Gwangju permanecem subdesenvolvidas em termos de penetração do mercado de luxo. No entanto, a alocação de USD 27 milhões pelo Ministério do Comércio, Indústria e Energia (MOTIE) para um fundo têxtil poderia fomentar o desenvolvimento de clusters de manufatura locais, potencialmente impulsionando o estabelecimento de boutiques de luxo regionais. A capacidade das marcas K-luxury de implementar rapidamente estratégias omnicanal desempenhará um papel fundamental na conquista de participação de mercado fora de Seul e na expansão de sua presença nessas regiões sub-representadas.

Cenário Competitivo

O mercado de bens de luxo da Coreia do Sul é moderadamente concentrado, com líderes globais como LVMH, Kering e Richemont dominando artigos de couro, joias e relógios por meio de lojas flagship no distrito de Cheongdam em Seul. No entanto, marcas coreanas como Gentle Monster, We11Done e HYEIN SEO estão perturbando o mercado ao inovar em óculos, vestuário e varejo experiencial. Essas marcas combinam o artesanato tradicional com o design moderno, aproveitando a influência global do K-pop. A estrutura em barra do mercado — onde os consumidores optam pelo ultraluxo ou recorrem a marcas coreanas que oferecem designs únicos a preços acessíveis — levou a quedas de vendas de 20% e 12,7% para as marcas de nível médio Fendi e Ferragamo, respectivamente, em 2024. O investimento de USD 100 milhões da Gentle Monster do Google no início de 2025 para desenvolver óculos inteligentes Android XR destaca o potencial de integrar tecnologia para elevar marcas de moda a players de plataforma, uma estratégia que os incumbentes europeus têm sido mais lentos em adotar.

As tendências estratégicas revelam uma divisão entre marcas globais focadas em expansões de flagship e lançamentos de edições limitadas para sustentar margens, e marcas coreanas que aproveitam plataformas digitais, endossos de celebridades e estratégias omnicanal para atrair consumidores mais jovens. A plataforma de criadores da Bulgari em Seul, lançada com as estrelas do K-pop Lisa e Mingyu, integra os ídolos à narrativa dos produtos em vez de depender de campanhas pontuais, refletindo uma crença estratégica de que os relacionamentos parassociais podem impulsionar a intenção de compra sustentada. A Musinsa, uma plataforma de moda online, alcançou USD 3,3 bilhões em valor bruto de mercadoria e USD 910 milhões em receita em 2024, representando um crescimento de 25,1% em relação ao ano anterior. Sua divisão global experimentou um aumento de 145% no volume de transações no Japão, com vendas mensais superando 10 bilhões de won em outubro de 2025, demonstrando a escalabilidade das marcas digitais em comparação com os varejistas tradicionais.

As oportunidades de crescimento incluem a moda masculina, com previsão de crescimento a um CAGR de 6,16% até 2031, e o mercado de luxo de segunda mão, onde a plataforma GUGUS agora rivaliza com o Balaan em volume de transações. Isso indica que os modelos de economia circular podem atrair compradores sensíveis ao preço sem canibalizar as vendas primárias. O Índice de Luxo Aicel Coreia destaca mudanças regulatórias, incluindo a emenda à Lei de Marcas Registradas em vigor desde 27 de maio de 2025, que reforça a fiscalização sobre compras diretas no exterior e aumenta a responsabilidade das plataformas de comércio eletrônico. Essas mudanças criam um ambiente regulatório que favorece os players estabelecidos com infraestrutura de conformidade robusta em detrimento dos novos entrantes.

Líderes do Setor de Bens de Luxo da Coreia do Sul

Chanel SA

Hermès International SA

Rolex SA

The Swatch Group Ltd.

LVMH Moët Hennessy Louis Vuitton SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A LVMH expandiu sua presença na Coreia do Sul por meio de reformas nas lojas flagship da Louis Vuitton e da Christian Dior no distrito de Cheongdam em Seul. A expansão foi direcionada aos turistas que visitaram da China, Japão e Estados Unidos.

- Agosto de 2025: A Lotte Duty Free reinaugurou uma boutique Damiani redesenhada e com o dobro do tamanho em sua flagship de Myeongdong em Seul. A loja apresenta as coleções da marca, como Belle Époque e Mimosa. As expansões estão alinhadas com a estratégia da Lotte de aprimorar as ofertas premium e as experiências de compra.

- Maio de 2025: A relojoaria suíça de luxo H. Moser & Cie. abriu sua quinta boutique standalone global na Galleria Department Store em Gangnam, Seul. A loja oferece uma ampla variedade de relógios para homens e mulheres em diferentes designs e estilos.

Escopo do Relatório do Mercado de Bens de Luxo da Coreia do Sul

De acordo com o escopo do estudo, bens de luxo referem-se a produtos de alto padrão ou premium, como relógios de luxo, calçados de luxo, vestuário e roupas de luxo, e outros produtos similares que são de qualidade superior e têm preços mais elevados do que outros bens disponíveis no mercado. O mercado de bens de luxo da Coreia do Sul é segmentado por tipo e canal de distribuição. Por tipo, o mercado é segmentado em vestuário e roupas, calçados, bolsas, joias, relógios e outros acessórios. Em termos de canais de distribuição, o mercado é segmentado em lojas de marca única, lojas multimarcas, lojas online e outros canais de distribuição. O relatório oferece o tamanho do mercado e previsões para o mercado de bens de luxo em valor (USD milhões) para todos os segmentos acima.

| Vestuário e Roupas |

| Calçados |

| Artigos de Couro |

| Relógios |

| Joias |

| Óculos |

| Outros Tipos de Produtos |

| Homens |

| Mulheres |

| Unissex |

| Lojas de Marca Única |

| Lojas Multimarcas |

| Lojas de Luxo Online |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Vestuário e Roupas |

| Calçados | |

| Artigos de Couro | |

| Relógios | |

| Joias | |

| Óculos | |

| Outros Tipos de Produtos | |

| Por Usuário Final | Homens |

| Mulheres | |

| Unissex | |

| Por Canal de Distribuição | Lojas de Marca Única |

| Lojas Multimarcas | |

| Lojas de Luxo Online | |

| Outros Canais de Distribuição |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de bens de luxo da Coreia do Sul em 2031?

O mercado tem previsão de atingir USD 22,91 bilhões até 2031, crescendo a um CAGR de 5,39% de 2026 a 2031.

Qual categoria de produto está crescendo mais rapidamente no varejo de luxo da Coreia do Sul?

Os relógios estão se expandindo a um CAGR de 6,45% até 2031, superando o vestuário e os artigos de couro.

Qual é a importância dos canais online para as marcas premium na Coreia?

As lojas de luxo online estão registrando um CAGR de 7,69% e devem movimentar USD 6 bilhões em vendas até 2031, lideradas por plataformas como a Musinsa.

Por que as marcas de designer coreanas estão ganhando espaço globalmente?

Incentivos governamentais à exportação, endossos do K-pop e modelos de varejo digitais em primeiro lugar permitem que marcas como Gentle Monster e We11Done compitam com as maisons europeias.

Página atualizada pela última vez em: