Tamanho e Participação do Mercado de Sucos do CCG

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

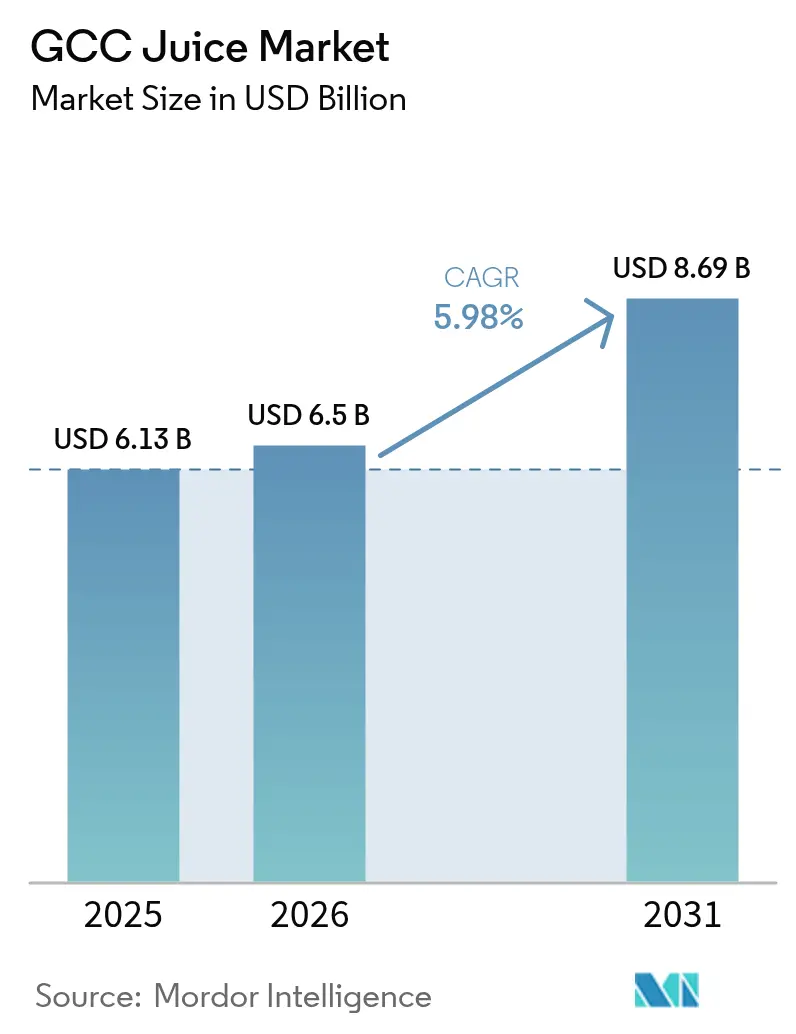

| Tamanho do mercado no ano base (2025) | 6.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sucos do CCG por Mordor Intelligence

O tamanho do mercado de sucos do Conselho de Cooperação do Golfo (CCG) em 2026 é estimado em USD 6,5 bilhões, crescendo a partir do valor de 2025 de USD 6,13 bilhões, com projeções para 2031 mostrando USD 8,69 bilhões, crescendo a um CAGR de 5,98% no período 2026-2031. Este crescimento é impulsionado principalmente pela crescente demanda por sucos premium e bebidas funcionais e pela popularidade crescente de sucos fortificados e naturais. A Arábia Saudita continua sendo o maior mercado da região, enquanto os Emirados Árabes Unidos estão experimentando o crescimento mais rápido. A introdução de impostos seletivos sobre o açúcar levou os fabricantes a reformularem seus produtos. Muitas empresas estão agora focadas no lançamento de opções de sucos funcionais, fortificados e naturais, particularmente em lojas de varejo urbanas e pontos de venda on-trade. Medidas regulatórias, como o imposto seletivo de 50% sobre bebidas adoçadas com açúcar, estão pressionando os fabricantes a expandirem seus portfólios de produtos sem açúcar e a investirem na melhoria da infraestrutura de cadeia de frio para enfrentar os desafios impostos pelo clima quente da região. O mercado de sucos do Conselho de Cooperação do Golfo está moderadamente concentrado, mas há sinais de aumento da concorrência. Em 2024, grandes players como Almarai e Al Rabie Saudi Foods, juntamente com outras empresas diversificadas de bebidas, continuaram a deter uma participação significativa do mercado.

Principais Conclusões do Relatório

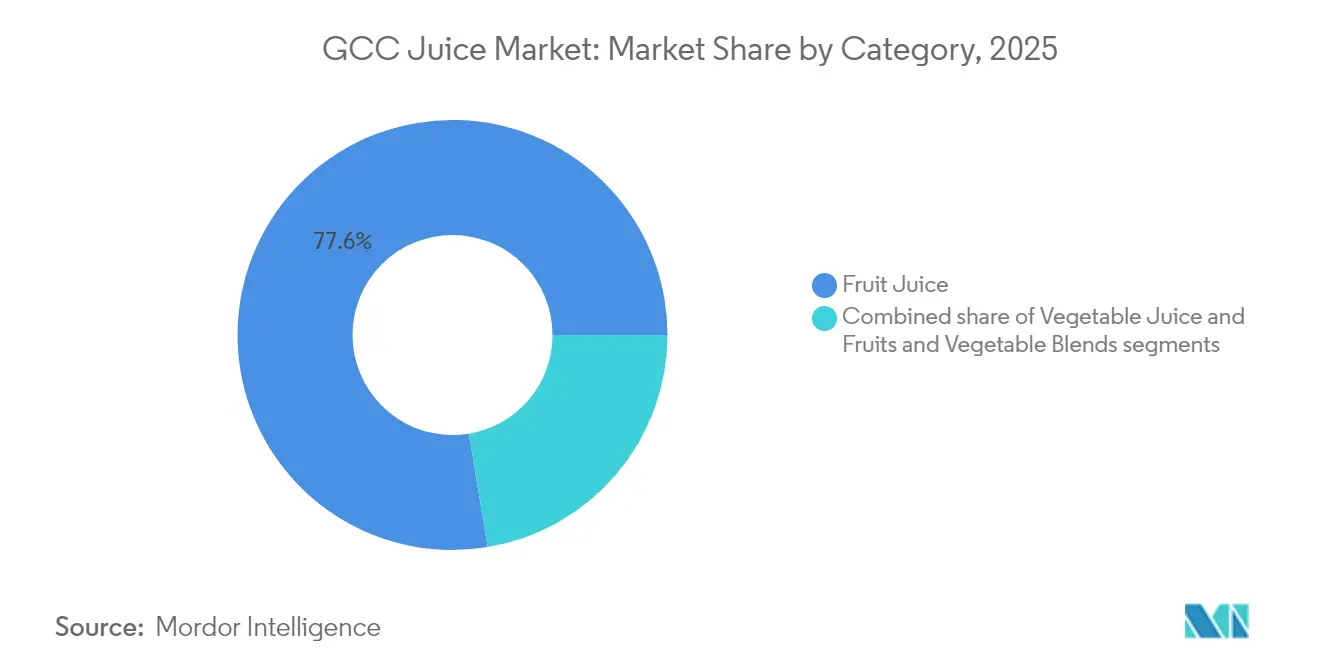

- Por categoria de produto, o suco de fruta representou 77,62% da participação de receita em 2025; o suco de vegetal está projetado para crescer a um CAGR de 7,31% até 2031.

- Por tipo, o suco 100% deteve 51,55% da participação do mercado de sucos do Conselho de Cooperação do Golfo (CCG) em 2025, enquanto o néctar está projetado para crescer a um CAGR de 7,52% até 2031.

- Por embalagem, as caixinhas Tetra Pak controlaram 54,88% do tamanho do mercado de sucos do Conselho de Cooperação do Golfo (CCG) em 2025; as garrafas PET estão preparadas para um CAGR de 6,05% no período 2026-2031.

- Por canal de distribuição, o off-trade capturou 84,63% da participação do mercado de sucos do Conselho de Cooperação do Golfo (CCG) em 2025, mas o on-trade está se expandindo a um CAGR de 7,12% entre 2026-2031.

- Por geografia, a Arábia Saudita dominou com uma participação de 49,15% em 2025, enquanto os Emirados Árabes Unidos têm previsão de registrar o maior CAGR de 7,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sucos do CCG

Tabela de Impacto dos Fatores Impulsionadores*

| FATORES IMPULSIONADORES | (~) % IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Premiumização e demanda por sucos funcionais | +1,2 | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Popularidade crescente de sucos fortificados e funcionais | +0,9 | Emirados Árabes Unidos, Arábia Saudita | Médio prazo (2-4 anos) |

| Demanda crescente por sucos naturais e orgânicos | +0,8 | Emirados Árabes Unidos, Arábia Saudita, Kuwait | Longo prazo (≥ 4 anos) |

| Preferência crescente por formatos convenientes prontos para beber (RTD) | +0,7 | Arábia Saudita, Emirados Árabes Unidos, Omã | Curto prazo (≤ 2 anos) |

| Turismo e crescimento do setor HoReCa | +0,6 | Emirados Árabes Unidos, Catar, Arábia Saudita | Médio prazo (2-4 anos) |

| Tendências de saúde e bem-estar | +0,5 | Todos os países do Conselho de Cooperação do Golfo (CCG) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Popularidade crescente de sucos fortificados e funcionais

Os consumidores urbanos em cidades como Dubai, Abu Dhabi e Riade estão cada vez mais vendo o suco como algo além de uma bebida refrescante; ele é agora visto como um produto funcional de bem-estar. De acordo com o Programa das Nações Unidas para o Desenvolvimento (PNUD), a população urbana na região do Conselho de Cooperação do Golfo (CCG) está crescendo de forma constante e deve atingir 54,6 milhões até 2030 [1]Fonte: Programa das Nações Unidas para o Desenvolvimento, Urbanização: tendências regionais,

undp.org. Esta urbanização crescente está impulsionando a demanda por bebidas mais saudáveis e funcionais. Em 2024, houve um aumento notável no interesse por sucos fortificados enriquecidos com nutrientes como vitamina C, zinco, probióticos e ômega-3, que tiveram desempenho excepcional em toda a região. Por exemplo, a Almarai introduziu sua linha "Super Juice", que inclui sucos de romã e frutas vermelhas 100% não concentrados. Esses sucos são processados usando tratamento ultra-térmico para reter nutrientes e são embalados em recipientes premium de longa vida. A empresa também reportou crescimento significativo em seu portfólio de produtos "Better for You" durante o ano.

Turismo e crescimento do setor HoReCa

O setor de turismo e hospitalidade no Conselho de Cooperação do Golfo (CCG) está crescendo rapidamente, criando novas oportunidades para produtos de suco, especialmente nos Emirados Árabes Unidos e no Catar, onde investimentos significativos estão sendo feitos em infraestrutura de turismo. Por exemplo, Dubai recebeu 8,68 milhões de visitantes pernoitantes entre janeiro e maio de 2025, marcando um aumento de 7% em comparação com o mesmo período de 2024, de acordo com o Departamento de Economia e Turismo de Dubai [2]Fonte: Departamento de Economia e Turismo de Dubai, Receita para o sucesso: crescimento da indústria gastronômica de Dubai em 2024,

dubaidet.gov.ae. O Relatório da Indústria Gastronômica de Dubai, publicado em abril de 2025, destacou que quase 1.200 novas licenças de restaurantes foram emitidas na cidade, demonstrando o crescimento notável do setor [3]Fonte: Departamento de Economia e Turismo de Dubai, "Relatório da Indústria Gastronômica de Dubai 2024," Relatório da Indústria Gastronômica de Dubai, det.gov.ae . Esta expansão está impulsionando a demanda por produtos de suco de alta qualidade que atendem ao foco da indústria de hospitalidade em experiências premium. Os fabricantes de suco estão respondendo criando produtos especializados e formatos de embalagem projetados para as necessidades do serviço de alimentação. Por exemplo, a Barakat Quality Plus nos Emirados Árabes Unidos oferece sucos espremidos na hora em embalagens de serviço alimentar de 2 litros e 5 litros especificamente adequadas para hotéis, restaurantes e estabelecimentos de catering.

Preferência crescente por formatos convenientes prontos para beber (RTD)

A rápida urbanização e os estilos de vida cada vez mais agitados na Arábia Saudita e nos Emirados Árabes Unidos estão impulsionando uma preferência crescente por opções de suco convenientes e prontas para beber (RTD). Esses produtos atendem a consumidores que estão constantemente em movimento e procuram por uma bebida rápida e sem complicações. De acordo com a Organização Internacional do Trabalho, a taxa de emprego dos Emirados Árabes Unidos está projetada para atingir aproximadamente 76,42% em 2024, com uma força de trabalho de cerca de 7.076.637 pessoas [4]Fonte: Organização Internacional do Trabalho, Portal do País, Emirados Árabes Unidos,

ilo.org. Isso destaca o número crescente de indivíduos trabalhadores que frequentemente buscam soluções convenientes de alimentos e bebidas. Para atender a essa demanda, os fabricantes de suco estão focados em criar produtos portáteis e fáceis de usar. Por exemplo, em 2024, a Almarai lançou uma embalagem de suco individual de 180 ml projetada para passageiros, trabalhadores de escritório e estudantes que precisam de uma bebida rápida e nutritiva durante seus horários agitados, além de melhor custo-benefício. Essa mudança reflete uma tendência mais ampla em que os consumidores valorizam tanto a funcionalidade quanto a conveniência.

Tendências de saúde e bem-estar

O foco crescente em saúde e bem-estar na região do Conselho de Cooperação do Golfo (CCG) está influenciando significativamente o mercado de sucos, à medida que os consumidores procuram cada vez mais bebidas que ofereçam claros benefícios à saúde. Essa tendência é evidente em todas as faixas etárias e níveis de renda, impulsionada por uma crescente conscientização sobre nutrição e a necessidade de prevenir doenças crônicas. As pessoas estão prestando mais atenção aos rótulos dos sucos, buscando informações sobre o teor de vitaminas, antioxidantes e a ausência de açúcares adicionados ou ingredientes artificiais. Para apoiar essa mudança, as autoridades de saúde regionais introduziram iniciativas voltadas para a redução do consumo de açúcar e a promoção de hábitos alimentares mais saudáveis. Por exemplo, o Ministério da Saúde da Arábia Saudita promove ativamente a Estratégia Saudita de Redução de Açúcar, que se alinha com esforços globais como a Declaração da Federação Dentária Mundial FDI sobre Açúcar [5]Fonte: Departamento de Economia e Turismo de Dubai, Relatório de Desempenho do Turismo Janeiro - Maio 2025,

dubaidet.gov.ae. Essas iniciativas incentivam os fabricantes a criar bebidas com menor teor de açúcar. Nesse ambiente, as marcas de suco que se concentram em saúde e bem-estar, apoiadas por rótulos limpos, certificações e informações nutricionais transparentes, estão ganhando vantagem competitiva e construindo conexões mais sólidas com consumidores preocupados com a saúde no Conselho de Cooperação do Golfo (CCG).

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Altos impostos sobre açúcar e desafios regulatórios | -0,9 | Arábia Saudita, Emirados Árabes Unidos, Todo o Conselho de Cooperação do Golfo | Curto prazo (≤ 2 anos) |

| Prevalência crescente de sobrepeso e obesidade entre crianças e adultos | -0,7 | Arábia Saudita, Emirados Árabes Unidos, Kuwait | Longo prazo (≥ 4 anos) |

| Curta vida útil de sucos frescos e prensados a frio | -0,4 | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Resíduos de embalagens e preocupações ambientais | -0,3 | Emirados Árabes Unidos, Arábia Saudita | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos impostos sobre açúcar e desafios regulatórios

A introdução de altos impostos seletivos sobre bebidas adoçadas com açúcar nos países do Conselho de Cooperação do Golfo (CCG) criou desafios significativos para os fabricantes de suco. Tanto a Arábia Saudita quanto os Emirados Árabes Unidos implementaram um imposto seletivo de 50% sobre bebidas com açúcares adicionados, o que inclui muitos produtos de suco. Esse imposto aumentou diretamente os preços no varejo, levando a mudanças nos hábitos de compra dos consumidores. Por exemplo, na Arábia Saudita, o consumo de refrigerantes caiu 19% após a introdução do imposto, conforme relatado por um estudo conduzido por Jallouna e Qurban. Para se adaptar, algumas empresas focaram no desenvolvimento de sucos com açúcar reduzido ou sem açúcar adicionado, aproveitando suas capacidades de pesquisa e desenvolvimento. No entanto, fabricantes menores ou aqueles com recursos limitados estão enfrentando dificuldades com os altos custos e as complexidades de reformular seus produtos. A Organização Mundial da Saúde (OMS) destacou que essas alíquotas de impostos estão entre as mais altas do mundo, tornando o Conselho de Cooperação do Golfo (CCG) uma região particularmente desafiadora para os produtores de suco.

Prevalência crescente de sobrepeso e obesidade entre crianças e adultos

As taxas crescentes de sobrepeso e obesidade entre crianças e adultos na região do Conselho de Cooperação do Golfo (CCG) estão colocando os produtos de suco de fruta, especialmente aqueles com alto teor de açúcar natural ou adicionado, sob maior escrutínio tanto de reguladores quanto de consumidores. Na Arábia Saudita e nos Emirados Árabes Unidos (EAU), a obesidade é um problema de saúde pública crescente. Uma pesquisa conduzida pelo PMC NCBI NLM com 522 adolescentes (com idades entre 11 e 18 anos) constatou que, em janeiro de 2025, 13,2% estavam com sobrepeso e 26,1% eram obesos na Arábia Saudita. Isso se deve em parte aos esforços do governo para reduzir o consumo de açúcar, incluindo em bebidas. Embora os sucos de fruta 100% forneçam nutrientes importantes, seus açúcares naturais estão sendo reconsiderados pelos consumidores preocupados com a saúde. Campanhas de saúde pública, como a Declaração da Arábia Saudita sobre Açúcar, apoiada pela Sociedade Odontológica Saudita e pela Federação Dentária Mundial FDI, destacaram as bebidas adoçadas com açúcar como contribuintes para a obesidade e problemas dentários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: Frutas Mantêm a Liderança enquanto os Vegetais Aceleram

Em 2025, o mercado de sucos do Conselho de Cooperação do Golfo (CCG) viu o suco de fruta dominar, reivindicando uma substancial participação de 77,62% da receita total. Essa posição dominante pode ser atribuída à familiaridade dos consumidores com o produto, a uma gama diversificada de sabores e à sua presença proeminente tanto em formatos de varejo tradicionais quanto modernos. Os varejistas convencionais estão promovendo ativamente os sabores populares, notadamente manga e laranja, frequentemente por meio de ofertas de embalagens múltiplas voltadas para o consumo familiar. As marcas líderes, incluindo Al Rabie e Del Monte, possuem portfólios extensos adaptados tanto a consumidores conscientes do custo quanto aos fidelizados à marca. A robustez da categoria é ainda aprimorada por sua adaptabilidade a formatos de embalagem em temperatura ambiente e de longa vida, que não apenas garantem um armazenamento econômico, mas também facilitam a ampla distribuição regional.

Embora o suco de vegetal atualmente ocupe um nicho menor, está preparado para um crescimento rápido, superando sua contraparte de frutas com um CAGR projetado de 7,31%. Esse impulso é impulsionado por uma demanda crescente por opções com baixo teor de açúcar e ricas em nutrientes, particularmente entre consumidores preocupados com a saúde. Respondendo a essa tendência, empresas como a Almarai estão introduzindo produtos misturados, como o suco de beterraba e cenoura, destacados em pontos de venda premium e seções de bem-estar. Essas misturas, percebidas por seus benefícios funcionais como melhora da digestão e propriedades antioxidantes, comandam um preço premium. À medida que os varejistas alocam mais espaço nas prateleiras refrigeradas, os fornecedores que destacam efetivamente as vantagens nutricionais e a retenção de vitaminas de seus sucos de vegetal têm muito a ganhar neste mercado em expansão.

Por Tipo: Néctar Supera as Variantes Convencionais

Em 2025, a categoria de suco 100% capturou 51,55% da participação do mercado de sucos do Conselho de Cooperação do Golfo (CCG), impulsionada por sua forte reputação como uma escolha natural e saudável. À medida que os consumidores optam cada vez mais por sucos sem açúcares adicionados e ingredientes artificiais, este segmento ganhou popularidade tanto em canais de varejo convencionais quanto premium. Por exemplo, a linha de suco 100% da Almarai apresenta vendas robustas em supermercados em toda a Arábia Saudita e nos Emirados Árabes Unidos, ressaltando a confiança que os consumidores depositam nas marcas regionais estabelecidas. Essa tendência ressalta um movimento mais amplo em direção a bebidas com rótulo limpo e minimamente processadas, em sintonia com os hábitos de consumo orientados para o bem-estar de hoje.

Enquanto isso, o segmento de néctar está ganhando rapidamente espaço no mercado de sucos do CCG, com projeção de alcançar um CAGR sólido de 7,52% a partir de 2026. Esse crescimento é impulsionado principalmente pelo aumento da conscientização dos consumidores sobre saúde e pela inovação contínua de produtos. Principais players, como a Al Rawabi, estão introduzindo misturas de néctar coquetel com sabores tropicais como abacaxi, manga e laranja, que atendem aos consumidores urbanos em busca de refresco à base de frutas. Com seu teor moderado de fruta, o néctar está estrategicamente posicionado entre as bebidas de suco e o suco puro, oferecendo uma opção saborosa e conveniente para o consumo diário. A demanda é particularmente robusta por formatos premium, orgânicos e misturados de néctar, distribuídos por meio de redes de supermercados estabelecidas e plataformas de varejo online em expansão.

Por Tipo de Embalagem: Caixinhas Mantêm a Escala enquanto o PET Cresce

Em 2025, as caixinhas capturaram 54,88% da participação de mercado, em grande parte devido à sua acessibilidade, facilidade de armazenamento e longa vida útil em temperatura ambiente. Esses atributos tornaram as caixinhas a escolha preferida tanto de fabricantes quanto de consumidores no Conselho de Cooperação do Golfo (CCG). Além disso, a adoção crescente de materiais de base biológica na produção de caixinhas aumenta sua sustentabilidade ambiental, em sintonia com os objetivos de sustentabilidade da região. Por exemplo, em resposta à crescente demanda por embalagens ecológicas, a Al Rawabi lançou caixinhas recicláveis para sua linha de sucos. Adicionalmente, em um esforço para fortalecer as iniciativas nacionais de sustentabilidade como a Visão 2030, os produtores de suco estão se unindo a municípios locais para elevar as taxas de reciclagem de embalagens de caixinhas.

As garrafas PET estão testemunhando uma trajetória de crescimento robusta, expandindo-se a um CAGR de 6,05%. Seu design transparente, que mostra o produto, aliado a um recurso de fechamento hermético, atende perfeitamente aos estilos de vida acelerados de hoje. O setor também está se voltando para inovações como o PET reciclado (rPET) e tampas fixas, garantindo conformidade com regulamentações ambientais rigorosas. Enquanto isso, as embalagens de vidro, embora detendo uma participação modesta no segmento premium, são estrategicamente favorecidas pelas marcas de suco prensado a frio para transmitir uma aura de qualidade e luxo. As latas encontram seu apelo de nicho em setores como companhias aéreas e lojas de conveniência, valorizadas por sua compacidade e portabilidade. Coletivamente, esses variados formatos de embalagem não apenas aprimoram a conveniência funcional, mas também fortalecem o posicionamento da marca em diversas demografias de consumidores.

Por Canal de Distribuição: On-Trade Adiciona Velocidade a uma Base Off-Trade Madura

Em 2025, os canais off-trade, como supermercados, hipermercados e plataformas de e-commerce, responderam por 84,63% da receita total de sucos, sustentados pelo robusto fluxo de consumidores e pela diversificada oferta de sucos. Aplicativos de comércio rápido, incluindo Talabat e Instashop, impulsionaram o crescimento do off-trade em cidades como Dubai e Riade, entregando pedidos em menos de 20 minutos e fomentando compras por impulso de sucos individuais. Os varejistas estão aprimorando as disposições nas prateleiras e as estratégias de agrupamento para destacar embalagens com valor agregado, enquanto as plataformas de e-commerce utilizam segmentação baseada em pesquisa para amplificar as promoções de sucos. A ampla acessibilidade e variedade nos pontos de venda off-trade consolidam sua posição como o canal preferido tanto para compras diárias quanto em grandes volumes de sucos.

Os canais on-trade, abrangendo hotéis e cafés, estão ganhando espaço rapidamente, com um CAGR projetado de 7,12%. Centros urbanos como Dubai, Doha e Riade estão testemunhando atualizações nos cardápios de bebidas, com estabelecimentos introduzindo sucos prensados a frio e misturas de reforço imunológico para atender ao mercado premium de bem-estar. Em reconhecimento à crescente ênfase em saúde e personalização, as marcas de suco estão fazendo parcerias com redes de cafés para criar sabores exclusivos prontos para beber (RTD). As lojas de conveniência localizadas em terminais de transporte e postos de gasolina estão registrando um aumento nas vendas de sucos individuais, impulsionado pela demanda dos consumidores por portabilidade. Para aproveitar essa tendência, os fabricantes estão lançando embalagens duráveis e fáceis de transportar e introduzindo ofertas por tempo limitado e promoções cruzadas, com o objetivo de impulsionar compras por impulso e experimentação em locais urbanos e voltados para viagens.

Análise Geográfica

A Arábia Saudita respondeu por 49,15% do volume do mercado de sucos em 2025, impulsionada por sua forte cadeia de fornecimento doméstica e amplas redes de comércio moderno. As iniciativas de saúde da Visão 2030 do país estão pressionando os fabricantes a reduzirem o teor de açúcar em seus produtos. Por exemplo, a linha de produtos "Better for You" da Almarai registrou crescimento significativo devido a essa mudança. Os varejistas na Arábia Saudita continuam priorizando os populares produtos de suco de manga e laranja de 1 litro, enquanto também introduzem gradualmente opções de sucos mais funcionais e voltados para a saúde para atender às preferências dos consumidores em mudança.

Os Emirados Árabes Unidos devem crescer a um CAGR de 7,46%, impulsionados por sua grande população turística, gostos diversificados dos consumidores e infraestrutura logística avançada. Aeroportos e hotéis de luxo nos Emirados Árabes Unidos frequentemente testam conceitos exclusivos de suco que, se bem-sucedidos, são posteriormente introduzidos nas lojas de varejo. Essa tendência permite que os Emirados Árabes Unidos desempenhem um papel fundamental na formação das preferências de sabor regionais e na impulsão da inovação no mercado de sucos.

Catar, Kuwait e Omã contribuem coletivamente com uma participação menor, mas estrategicamente importante, para o mercado de sucos do Conselho de Cooperação do Golfo (CCG). O Catar se beneficia do alto poder de compra de sua população expatriada, o que sustenta a demanda por produtos de suco resfriado premium. O Kuwait registrou um aumento na demanda por sucos enriquecidos com vitaminas voltados para crianças, refletindo um foco em saúde e nutrição. Enquanto isso, Omã está fazendo a transição de caixinhas econômicas para embalagens PET de nível médio, apoiada pela modernização de sua infraestrutura de supermercados. A implementação de políticas consistentes de imposto sobre o açúcar em todos os países do Conselho de Cooperação do Golfo (CCG) está incentivando os fabricantes a adotarem rotulagem uniforme e a reformularem seus produtos para atender aos padrões regionais.

Panorama Competitivo

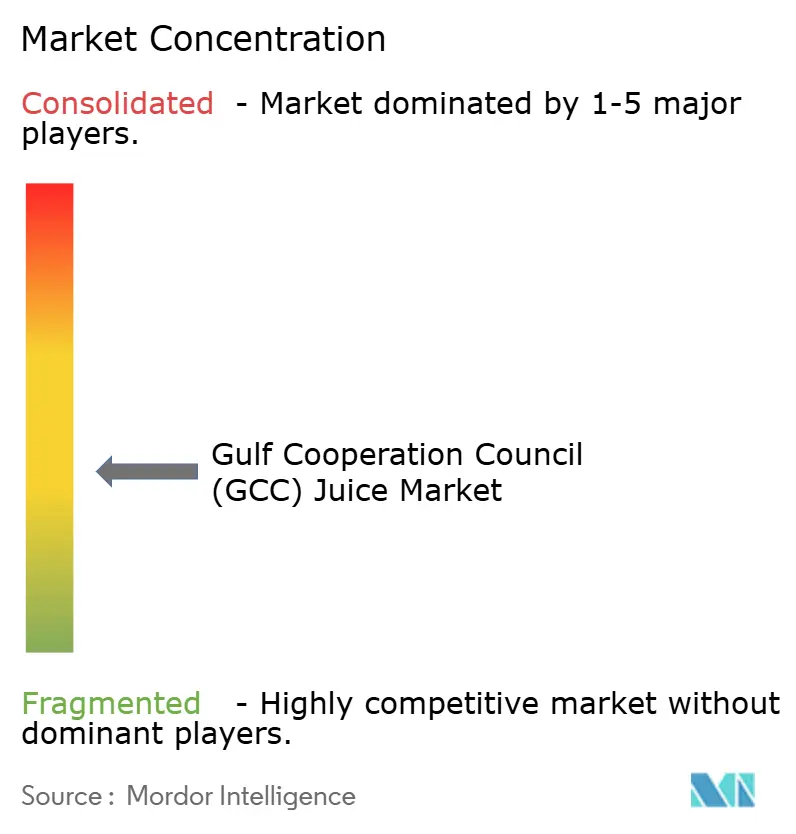

O mercado de sucos do Conselho de Cooperação do Golfo (CCG) está moderadamente fragmentado, mas está gradualmente se tornando mais fragmentado. Os principais players incluem Almarai, Al Rabie e outras marcas de nicho que estão ganhando espaço em seções premium de resfriados e plataformas de e-commerce, reduzindo a participação de mercado dos principais players. Essa mudança indica uma preferência crescente por ofertas de suco diversas e especializadas entre os consumidores, levando a uma maior concorrência no mercado.

As colaborações estratégicas estão se tornando uma tendência-chave no panorama competitivo. Por exemplo, a parceria da iPRO com a Al Rabie em 2025 combina capacidades de produção local com expertise em bebidas funcionais. Da mesma forma, o plano de investimento de USD 4,8 bilhões da Almarai ao longo de cinco anos foca em tecnologias avançadas de processamento e embalagens inovadoras para manter sua posição nos segmentos premium. Por outro lado, marcas menores de suco prensado a frio estão aproveitando diferenciais únicos como produção em lotes limitados, autenticidade por meio de códigos QR e canais de venda direta ao consumidor. Essas estratégias as ajudam a competir efetivamente apesar de seu menor porte.

A tecnologia e a sustentabilidade estão emergindo como fatores críticos no mercado. A Gulf Union, por exemplo, utiliza códigos QR nas embalagens para promover a reciclagem e oferecer ofertas personalizadas, garantindo o engajamento do cliente mesmo com volumes de vendas menores. Empresas maiores estão adotando ferramentas baseadas em IA para previsão de demanda, a fim de minimizar o desperdício de produtos com curta vida útil. À medida que as regulamentações sobre rastreabilidade digital e práticas ecológicas se tornam mais rígidas, tanto as grandes corporações quanto as marcas menores estão focadas em comprovar suas credenciais de sustentabilidade.

Líderes do Setor de Sucos do CCG

Almarai Company

The Coca-Cola Company

Al Rabie Saudi Foods Co

Del Monte Pacific Limited

PepsiCo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Tetra Pak iniciou um grande projeto com a Al Rabie, uma das principais empresas sauditas em sucos, néctar, bebidas não carbonatadas (JNSD) e produtos lácteos embalados em caixinhas, após a assinatura de um acordo em novembro de 2024. Este acordo de três anos visa atualizar e digitalizar completamente as instalações de produção da Al Rabie na Arábia Saudita.

- Fevereiro de 2025: A iPRO Hydrate entrou no mercado saudita por meio de uma parceria com o fabricante de sucos Al Rabie. A bebida está disponível em quatro sabores: mistura de frutas vermelhas, mistura cítrica, manga e laranja com abacaxi. Enquanto o produto será importado do Reino Unido, será co-branded com a Al Rabie.

- Janeiro de 2025: A Almarai adquiriu a Pure Beverages por USD 280 milhões. Essa aquisição apoia a estratégia de crescimento da Almarai ao expandir seu portfólio de bebidas e melhorar suas ofertas para os consumidores.

- Junho de 2024: A Boost Juice, marca australiana de sucos e smoothies, está expandindo suas operações nos EAU com três novos pontos em Abu Dhabi e Dubai. Essa expansão segue o estabelecimento bem-sucedido de três lojas em Sharjah por meio de sua parceria com a Arada, detentora do acordo de franquia master (MFA).

Escopo do Relatório do Mercado de Sucos do CCG

De acordo com o escopo do relatório, o suco é uma bebida criada pressionando ou extraindo o líquido natural de frutas e vegetais. O Mercado de Sucos do CCG é segmentado por categoria, tipo, tipo de embalagem, canal de distribuição e geografia. Com base na categoria, o mercado é segmentado em suco de fruta, suco de vegetal e misturas de frutas e vegetais; por tipo, o mercado é segmentado em suco 100%, bebidas de suco (25-99% de teor de suco), concentrados, suco prensado a frio e néctar; por tipo de embalagem em caixinhas Tetra Pak, garrafas PET, garrafas de vidro, latas e outros; por canal de distribuição em on-trade e off-trade; o off-trade é ainda segmentado em supermercados e hipermercados, lojas de conveniência/mercearias, canais online e outros canais de distribuição (quiosques, máquinas de venda automática, lojas especializadas, clubes de atacado, etc). Por Geografia, o mercado é estudado para a Arábia Saudita, os Emirados Árabes Unidos, Catar, Kuwait e Omã. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em USD milhões).

| Suco de Fruta |

| Suco de Vegetal |

| Misturas de Frutas e Vegetais |

| Suco 100% |

| Bebidas de Suco (25–99% de teor de suco) |

| Néctar |

| Caixinhas Tetra Pak |

| Garrafas PET |

| Garrafas de Vidro |

| Latas |

| Outros |

| On-Trade | |

| Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Varejistas Online | |

| Outro Canal Off-Trade |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Por Categoria | Suco de Fruta | |

| Suco de Vegetal | ||

| Misturas de Frutas e Vegetais | ||

| Por Tipo | Suco 100% | |

| Bebidas de Suco (25–99% de teor de suco) | ||

| Néctar | ||

| Por Tipo de Embalagem | Caixinhas Tetra Pak | |

| Garrafas PET | ||

| Garrafas de Vidro | ||

| Latas | ||

| Outros | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Varejistas Online | ||

| Outro Canal Off-Trade | ||

| Por Geografia | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omã | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sucos do Conselho de Cooperação do Golfo (CCG)?

O tamanho do mercado de sucos do Conselho de Cooperação do Golfo (CCG) é de USD 6,5 bilhões em 2026.

Com que rapidez o mercado de sucos do Conselho de Cooperação do Golfo (CCG) deve crescer?

O mercado está projetado para avançar a um CAGR de 5,98%, levando o mercado a USD 8,69 bilhões até 2031.

Qual país detém a maior participação do mercado de sucos do Conselho de Cooperação do Golfo (CCG) atualmente?

A Arábia Saudita lidera com uma participação de 49,15% das vendas regionais.

Qual segmento está crescendo mais rapidamente dentro do mercado de sucos do Conselho de Cooperação do Golfo (CCG)?

O néctar apresenta o maior impulso com um CAGR previsto de 7,52% para 2026-2031.

Página atualizada pela última vez em: