Tamanho e Participação do Mercado de Sucos da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

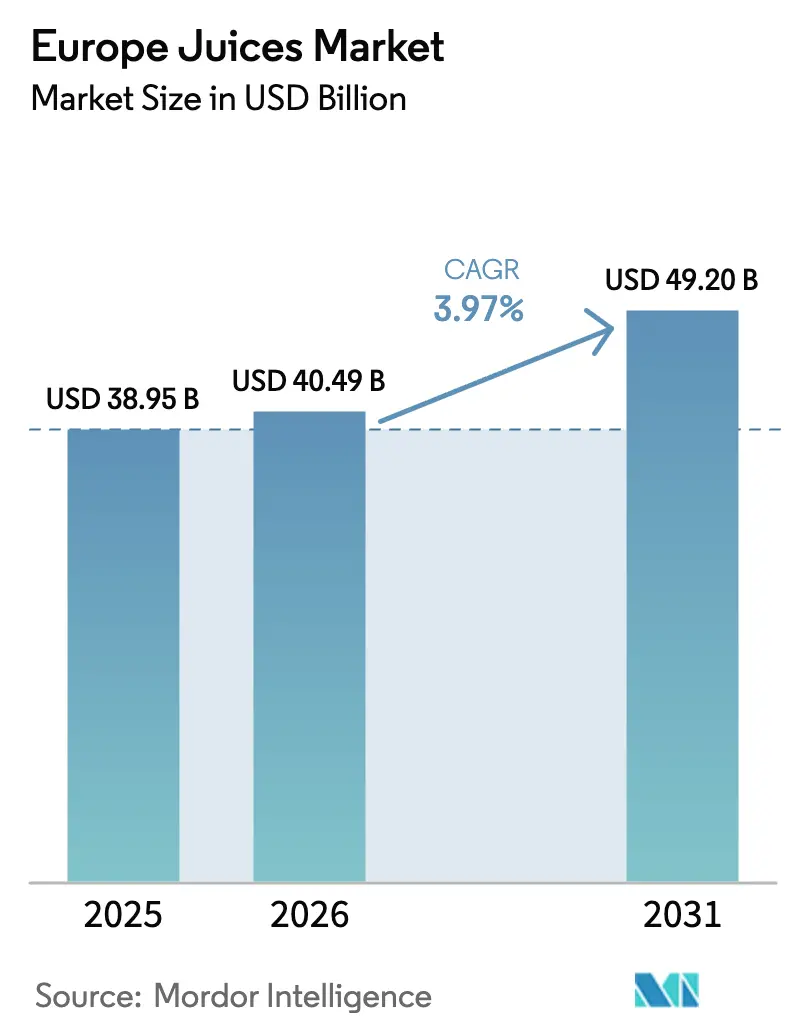

| Tamanho do mercado no ano base (2025) | 38.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 40.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.2 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.97% CAGR |

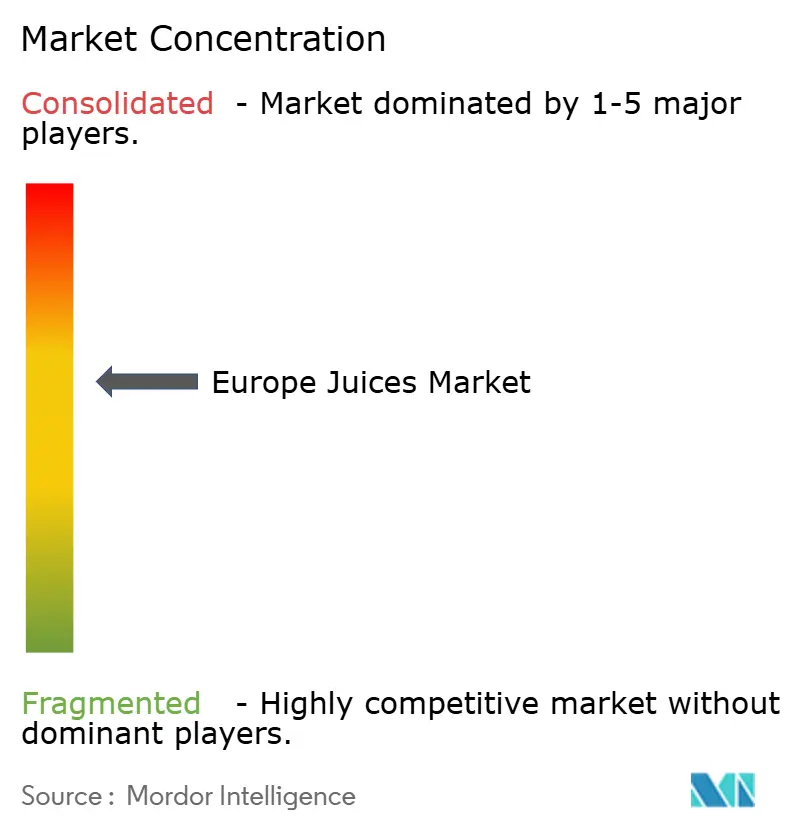

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sucos da Europa por Mordor Intelligence

O tamanho do mercado de sucos da Europa em 2026 é estimado em USD 40,49 bilhões, crescendo a partir do valor de 2025 de USD 38,95 bilhões com projeções para 2031 mostrando USD 49,2 bilhões, crescendo a um CAGR de 3,97% no período 2026-2031. O panorama competitivo é moldado por tendências como a reformulação com redução de açúcar, o posicionamento de produtos premium e os mandatos de circularidade de embalagens. De acordo com a Diretiva da UE 2024/1438, os sucos com teor reduzido de açúcar devem reduzir o conteúdo de açúcar em 30%[1]Fonte: Comissão Europeia, "Diretiva 2024/1438 sobre Sucos com Teor Reduzido de Açúcar," eur-lex.europa.eu. Enquanto isso, a tecnologia de fermentação da Tetra Pak, prevista para estrear no final de 2024, oferece aos processadores uma forma de cumprir a norma sem comprometer o sabor. Os sistemas de depósito e devolução de embalagens na Alemanha, nos Países Baixos e na Irlanda estão deslocando as preferências para vidro e caixinhas com alto teor de material reciclado. Paralelamente, os produtos de marca própria enfrentam pressões de precificação à medida que os varejistas de desconto ampliam suas ofertas para incluir linhas orgânicas e de suco 100%. A volatilidade dos cítricos induzida pelo clima no Brasil e no sul da Europa está levando as cadeias de suprimentos a diversificar suas bases de frutas e a garantir contratos a prazo. As inovações estão agora se concentrando em formatos híbridos de suco com funcionalidade, fluxos de frutas reutilizadas e assinaturas diretas ao consumidor impulsionadas por IA que personalizam perfis nutricionais em grande escala.

Principais Conclusões do Relatório

- Por tipo de produto, as Bebidas de Suco (até 24% de suco) lideraram com 44,02% da participação no mercado de sucos da Europa em 2025, enquanto o Suco 100% avança ao CAGR mais rápido de 6,51% até 2031.

- Por tipo de embalagem, as garrafas PET detinham uma participação de 37,10% no mercado de sucos da Europa em 2025, enquanto as garrafas de vidro crescem a um CAGR de 6,32% até 2031.

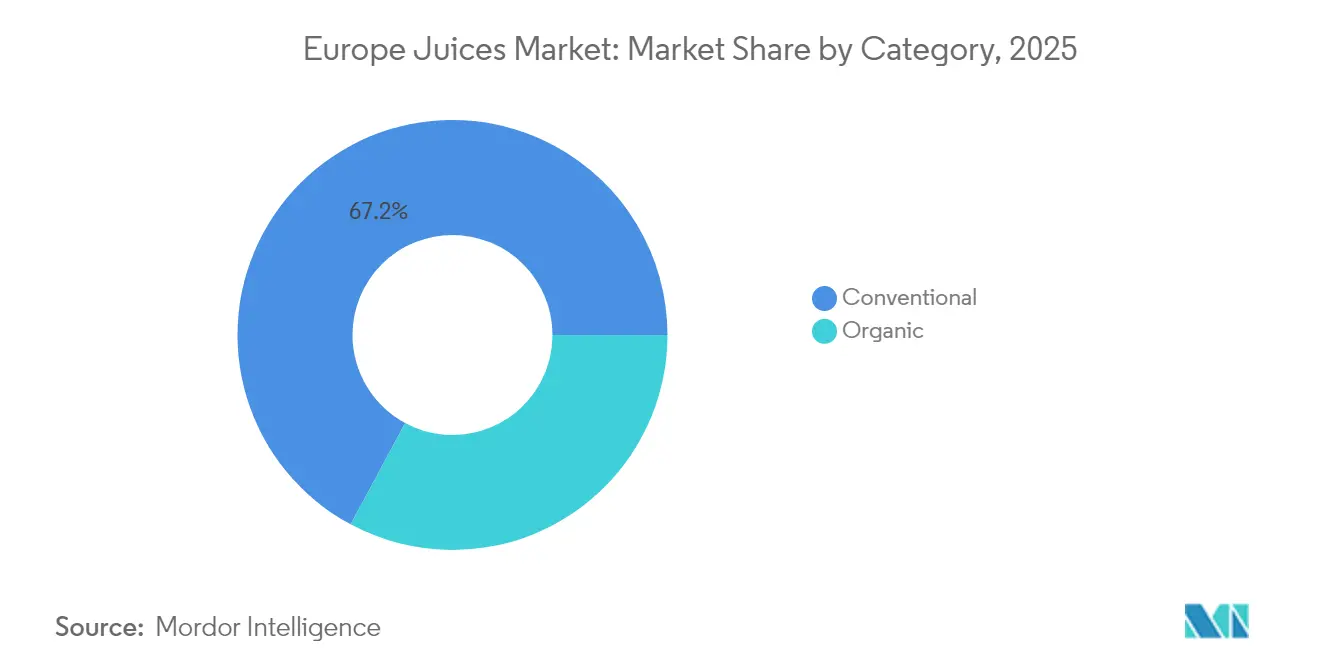

- Por categoria, os produtos convencionais representaram 67,15% da participação no mercado de sucos da Europa em 2025, enquanto os produtos orgânicos estão se expandindo a um CAGR de 6,95% até 2031.

- Por canal de distribuição, o comércio indireto capturou 72,35% do mercado de sucos da Europa em 2025, enquanto o comércio direto está se recuperando a um CAGR de 7,45% até 2031.

- Por geografia, o Reino Unido representou 35,40% da participação no mercado de sucos da Europa em 2025, enquanto a Alemanha é o mercado de crescimento mais rápido a um CAGR de 6,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sucos da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente consciência sobre saúde e pivô para bebidas com baixo teor de açúcar | +1.2% | Global, com maior adesão na Alemanha, no Reino Unido e nos Países Baixos | Médio prazo (2-4 anos) |

| Expansão de sucos de marca própria em varejistas de desconto e supermercados europeus | +0.8% | Espanha, Alemanha, Polônia e Reino Unido | Curto prazo (≤ 2 anos) |

| Adoção de caixinhas de bebida sustentáveis e recicláveis | +0.6% | Alemanha, Países Baixos, países nórdicos, expandindo para França e Itália | Médio prazo (2-4 anos) |

| Nutrição personalizada habilitada por IA impulsionando assinaturas D2C de sucos funcionais | +0.3% | Reino Unido, Alemanha e França (centros urbanos) | Longo prazo (≥ 4 anos) |

| Diretiva da UE de suco 100% com teor reduzido de açúcar catalisando a reformulação | +0.7% | UE27, com conformidade acelerada na Alemanha, França e Países Baixos | Curto prazo (≤ 2 anos) |

| Reaproveitamento de subprodutos de frutas reduz custos de insumos | +0.4% | Espanha, Itália, Países Baixos (centros de processamento) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente consciência sobre saúde e pivô para bebidas com baixo teor de açúcar

Em toda a Europa, a demanda dos consumidores está deslocando os portfólios de bebidas para um menor conteúdo de açúcares livres. Notavelmente, o Suco 100% está projetado para crescer a um CAGR de 6,85% até 2030, mesmo mantendo uma participação menor do que as Bebidas de Suco em 2024. A Autoridade Europeia para a Segurança dos Alimentos (AESA) deixou clara sua posição em 2024, aconselhando que os açúcares livres nos sucos sejam "os mais baixos possível"[2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Orientação sobre Perfil Nutricional 2024," efsa.europa.eu. Essa orientação fortaleceu grupos de defesa, como a Foodwatch, a rotularem as alegações de "sem açúcar adicionado" como enganosas, especialmente quando os níveis intrínsecos de frutose são elevados. Em resposta a esse escrutínio regulatório, os processadores estão recorrendo a tecnologias de filtração enzimática e por membrana. Essas inovações permitem reduzir as concentrações de açúcar sem sacrificar a sensação bucal ou a vida útil. Um testemunho dessa mudança no setor é a introdução pela Tetra Pak, em novembro de 2024, de uma solução de redução de açúcar baseada em fermentação. Essa tecnologia permite que os fabricantes de suco reduzam o teor de açúcar em 20-30% preservando os perfis sensoriais que atendem às expectativas de dulçor dos consumidores. A Alemanha e o Reino Unido estão na vanguarda dessa tendência. Nesses países, iniciativas como taxas sobre refrigerantes e a rotulagem Nutri-Score na frente da embalagem tornaram os consumidores mais vigilantes quanto ao teor de açúcar. A taxa britânica sobre refrigerantes de 2018, que impõe um imposto escalonado com base nos níveis de açúcar, já remodelou o panorama das bebidas gaseificadas. Agora, está causando impacto no setor de bebidas de suco, com os varejistas pressionando pela conformidade para evitar a retirada de produtos das prateleiras.

Expansão de sucos de marca própria em varejistas de desconto e supermercados europeus

Em 2024, as SKUs de suco de marca própria garantiram uma participação de 39% do valor do mercado europeu de sucos, registrando um crescimento de 9,4% em relação ao ano anterior. Esse aumento é atribuído às redes de desconto e supermercados que ampliam suas ofertas para incluir variantes de suco 100% e orgânico, frequentemente com preços 20-30% inferiores aos de suas marcas equivalentes, conforme reportado pela Associação de Fabricantes de Marcas Próprias. A Espanha lidera a lista com uma penetração de 48%, seguida pela Alemanha e pelos Países Baixos. Nesses países, Aldi e Lidl adotaram uma abordagem proativa, colaborando com fabricantes contratados como a Refresco Group N.V. para ampliar a produção de suas SKUs de marca própria. Essa estratégia está comprimindo as margens de lucro dos grandes players de marcas estabelecidas. Um testemunho dessa mudança é a venda pela PepsiCo em 2024 de suas marcas Tropicana e Naked por substanciais USD 3,3 bilhões, sinalizando um afastamento do segmento de sucos de baixa margem em direção a lanches e bebidas funcionais mais lucrativos. Seguindo o exemplo da Espanha, a Polônia está testemunhando um aumento na participação de valor dos sucos de marca própria, crescendo 12% em 2024, graças à expansão agressiva de Biedronka e Lidl com mais de 200 novas lojas anuais. A afinidade do Reino Unido com marcas próprias é bem estabelecida; grandes players como Tesco, Sainsbury's e Asda controlam uma parcela substancial do volume de sucos. Seu significativo poder de compra obriga os fornecedores de marcas a aceitar preços de atacado reduzidos ou correr o risco de retirada das prateleiras. Em resposta a essas dinâmicas de mercado, as entidades de marcas menores estão introduzindo sub-marcas premium. Essas novas ofertas apresentam aprimoramentos funcionais, como vitaminas adicionadas, prebióticos e extratos botânicos, permitindo-lhes comandar prêmios de preço e se destacar dos produtos de marca própria mais genéricos.

Adoção de caixinhas de bebida sustentáveis e recicláveis

À medida que consumidores e reguladores priorizam cada vez mais a reciclabilidade e a pegada de carbono em detrimento da mera conveniência, as caixinhas assépticas e as garrafas de vidro estão conquistando uma maior participação de mercado. A Tetra Pak, comprometendo EUR 100 milhões anualmente em P&D até 2024, integrou com sucesso 90% de conteúdo renovável em suas caixinhas e alcançou uma redução de 33% nas emissões de carbono por litro, usando as linhas de base de 2019 como referência. Em 2024, as negociações para o Regulamento da UE sobre Embalagens e Resíduos de Embalagens (PPWR) estão em andamento, com o objetivo de impor limites obrigatórios de conteúdo reciclado e critérios de design para reciclagem. Essas medidas visam a eliminação gradual de laminados de múltiplos materiais e fechamentos não removíveis até 2030. O sistema de depósito e devolução da Alemanha, que abrange garrafas PET e de vidro para bebidas, registrou uma taxa de coleta de 60% em 2024. Esse sucesso está impulsionando um CAGR de 6,62% para garrafas de vidro, à medida que os consumidores veem cada vez mais o vidro como infinitamente reciclável e uma escolha premium, conforme destacado pelo Ministério Federal do Meio Ambiente da Alemanha. SIG Combibloc e Elopak estão sendo pioneiros na comercialização de caixinhas assépticas. Essas caixinhas apresentam revestimentos de barreira feitos de polímeros de base biológica, diminuindo a necessidade de folha de alumínio e garantindo reciclabilidade completa em fluxos de papel. Em um movimento significativo em direção à sustentabilidade, os Países Baixos e os países nórdicos estão testando ciclos de reciclagem de caixinha para caixinha. Aqui, as caixinhas assépticas pós-consumo passam por reprocessamento em novas embalagens de bebidas, fechando efetivamente o ciclo de materiais e reduzindo a demanda por fibra virgem em 40%.

Diretiva da UE de suco 100% com teor reduzido de açúcar catalisando a reformulação

Em 2024, a UE introduziu a Diretiva 2024/1438, estabelecendo uma meta de redução de açúcar de 30% para determinadas categorias de suco. A diretiva também exige rotulagem na frente da embalagem para divulgar o teor intrínseco de açúcar. Enquanto a rotulagem deve ser transponível até dezembro de 2025, a fiscalização começa em junho de 2026. Como resultado, os investimentos em reformulação estão aumentando, especialmente em néctares e bebidas de suco. Os produtores estão agora misturando frutas com menor teor de açúcar, como frutas vermelhas e cítricos, com bases tradicionalmente ricas em açúcar, como maçã e uva. Essa estratégia lhes permite atender aos novos limites sem comprometer o sabor. Em um claro reconhecimento da intenção da diretiva, a Eckes-Granini adquiriu uma participação de 67% na True Fruits, uma marca alemã de smoothies, em junho de 2024. A True Fruits é celebrada por sua postura de "sem açúcar adicionado", e a aquisição ressalta uma mudança em direção a produtos premium em conformidade com a regulamentação. A França e a Alemanha estão preparadas para aplicar a diretiva de forma rigorosa. As autoridades nacionais de alimentos nesses países planejam realizar auditorias aleatórias sobre as alegações de açúcar, prontas para aplicar multas por qualquer descumprimento. O alcance da diretiva não se limita aos players domésticos. Produtores orientados para exportação na Espanha e na Itália, como a J. García Carrión S.A., enfrentam o desafio de reformular para o mercado da UE. No entanto, eles também precisam manter SKUs distintas para canais fora da UE, que atualmente carecem de regulamentações semelhantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rótulos mais rígidos de açúcar na frente da embalagem restringindo SKUs com alto teor de açúcar | -0.5% | UE27, Reino Unido (adoção do Nutri-Score em aceleração) | Curto prazo (≤ 2 anos) |

| Volatilidade climática das colheitas de cítricos no Brasil e no sul da Europa | -0.7% | Espanha, Itália, Grécia (produção doméstica); global (importações do Brasil) | Médio prazo (2-4 anos) |

| Escassez de PET/papelão reciclado de grau alimentício para embalagens circulares | -0.4% | Alemanha, Países Baixos, França (altos mandatos de embalagens circulares) | Médio prazo (2-4 anos) |

| Preços elevados de energia comprimindo margens de sucos cold-pressed processados por alta pressão | -0.6% | Alemanha, Reino Unido, Países Baixos (centros premium de cold-pressed) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade climática das colheitas de cítricos no Brasil e no sul da Europa

Em 2024, os danos causados pela geada nos pomares de cítricos de São Paulo, Brasil, juntamente com secas recorrentes na região de Valência, na Espanha, e na Sicília, na Itália, levaram a um aumento de 30-40% nos preços do concentrado de laranja e limão em comparação às médias de 2023. Esse aumento de preços comprimiu as margens dos processadores de suco que dependem de compras no mercado à vista. O Brasil, responsável por 70% das exportações mundiais de concentrado de suco de laranja, vê sua volatilidade de produção repercutir nas cadeias de suprimentos europeias. Aqui, os processadores se veem sem opções de fornecimento alternativo que correspondam em custo e qualidade. Espanha e Itália, responsáveis por 60% da produção de cítricos da UE, estão lidando com quedas de rendimento de 15-20%. Essas quedas resultam de secas prolongadas e estresse térmico, levando os processadores a misturar concentrados de maçã e uva mais acessíveis em suas formulações de néctar. Essa mistura é uma estratégia para manter os pontos de preço, conforme observado pela divisão de Agricultura e Desenvolvimento Rural da Comissão Europeia. No entanto, essa substituição compromete os perfis sensoriais e enfraquece o posicionamento premium dos produtos, especialmente as SKUs de suco de laranja 100%, que normalmente desfrutam de um prêmio de preço de 40-50% sobre os néctares. Em resposta a esses desafios, os contratos a prazo e a integração vertical na agricultura de cítricos estão ganhando força como estratégias de mitigação de riscos. Notavelmente, as aquisições da Refresco em 2024 da Frías Nutrición na Espanha e de uma instalação próxima a Berlim ressaltam uma mudança estratégica em direção ao fornecimento regional e à redundância de processamento.

Preços elevados de energia comprimindo as margens de sucos cold-pressed processados por alta pressão (HPP)

O processamento por alta pressão (HPP) é a tecnologia fundamental por trás da produção de suco cold-pressed. No entanto, ele consome 3-5 vezes mais eletricidade por litro do que a pasteurização térmica, tornando as SKUs de cold-pressed suscetíveis a flutuações nos preços de energia. Em 2024, Alemanha e Reino Unido enfrentaram um aumento de 40-60% nos preços de eletricidade, impulsionado por restrições no fornecimento de gás natural e pelos desafios impostos pelas energias renováveis intermitentes. Esse aumento levou a uma compressão de 8-12 pontos percentuais nas margens dos sucos cold-pressed. Em uma tentativa de contrariar esses desafios, marcas premium como a Plenish Drinks estão celebrando acordos de compra de energia (PPAs) de longo prazo com desenvolvedores de energia solar e eólica. Esses acordos lhes permitem garantir eletricidade a tarifas 30-40% inferiores aos preços da rede elétrica. No entanto, conforme destacado pela Renewable Energy World, tais PPAs são predominantemente acessíveis a compradores de grande volume com balanços patrimoniais sólidos. Isso deixa os menores produtores de cold-pressed em situação difícil. Sem acesso a PPAs, eles são obrigados a elevar os preços em resposta aos crescentes custos de energia. Essa estratégia, no entanto, arrisca afastar consumidores sensíveis a mudanças de preços, especialmente nos canais de comércio direto, onde competem com smoothies premium e bebidas funcionais. Um exemplo notável de aproveitamento de escala para hedging de risco energético é o PPA solar da Britvic em 2024, que atende a 75% de sua demanda de eletricidade na Grã-Bretanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Reformulação Acelera o Crescimento do Suco 100%

O Suco 100% é o tipo de produto de crescimento mais rápido, com um CAGR de 6,51% até 2031, superando as Bebidas de Suco (até 24% de suco), que detinham uma participação de mercado de 44,02% em 2025. Os consumidores preocupados com a saúde estão priorizando as alegações de "sem açúcar adicionado" à medida que as pressões regulatórias aumentam. A Diretiva da UE 2024/1438 exige uma redução de 30% no teor de açúcar para determinadas categorias de suco, impulsionando reformulações em Néctares e Bebidas de Suco. Os processadores estão misturando frutas com menor teor de açúcar com bases ricas em açúcar para cumprir a norma sem comprometer o sabor. O lançamento pela Tetra Pak em novembro de 2024 de uma solução de redução de açúcar baseada em fermentação permite cortes de açúcar de 20-30% preservando os atributos sensoriais, impulsionando as introduções de SKUs de Suco 100% na Alemanha e nos Países Baixos. Os Concentrados de Suco, o menor tipo de produto por volume, estão ganhando tração nos canais D2C à medida que os consumidores diluem os concentrados em casa para controlar o dulçor e reduzir o desperdício de embalagens. Os Néctares, tradicionalmente populares no sul da Europa, enfrentam desafios com a rotulagem Nutri-Score, que atribui classificações mais baixas a produtos com açúcar adicionado. Os varejistas na França e na Espanha estão reduzindo o espaço nas prateleiras para Néctares em favor do Suco 100% e das Bebidas de Suco reformuladas.

A aquisição pela Eckes-Granini em junho de 2024 de uma participação de 67% na True Fruits, uma marca alemã de smoothies que enfatiza sem açúcar adicionado,

destaca a mudança do setor em direção ao cumprimento regulatório e à demanda dos consumidores por transparência. As Bebidas de Suco continuam sendo o maior tipo de produto devido à forte penetração de marcas próprias e preços competitivos. A participação de marca própria de 48% da Espanha e o crescimento de 12% em relação ao ano anterior nas vendas de suco em canal de desconto da Polônia refletem a preferência dos consumidores por opções acessíveis durante a incerteza econômica. No entanto, o crescimento das Bebidas de Suco está desacelerando à medida que a rotulagem na frente da embalagem evidencia o alto teor de açúcar, e o conselho de perfil nutricional da AESA estigmatiza bebidas com mais de 5 gramas de açúcares livres por 100 mililitros.

Por Tipo de Embalagem: Garrafas de Vidro Ganham Participação pela Percepção de Sustentabilidade

As Garrafas de Vidro são o tipo de embalagem de crescimento mais rápido, com um CAGR de 6,32% até 2031, mesmo que as Garrafas PET detenham uma participação de 37,10% em 2025. A expansão dos sistemas de depósito e devolução e a percepção dos consumidores de que o vidro é infinitamente reciclável e premium impulsionam esse crescimento. O esquema de depósito obrigatório da Alemanha, que abrange garrafas PET e de vidro, alcançou uma taxa de coleta de 60% em 2024, impulsionando a adoção do vidro entre as marcas premium de suco que enfatizam a reciclabilidade, de acordo com o Ministério Federal do Meio Ambiente da Alemanha. O lançamento pela Britvic em fevereiro de 2024 do sistema de depósito e devolução da Irlanda e a aquisição em novembro de 2024 de uma instalação de embalagens de vidro próxima a Berlim destacam sua estratégia de usar o vidro como diferenciador no competitivo mercado de sucos. As Embalagens Assépticas, lideradas por Tetra Pak, SIG Combibloc e Elopak, estão adotando revestimentos de barreira de base biológica que substituem a folha de alumínio e permitem reciclabilidade total em fluxos de papel. Essa mudança se alinha ao Regulamento de Embalagens e Resíduos de Embalagens (PPWR) da UE, que visa eliminar gradualmente os laminados de múltiplos materiais até 2030, de acordo com a Comissão Europeia.

As Garrafas PET, o maior tipo de embalagem, enfrentam desafios com a escassez de PET reciclado de grau alimentício (rPET) e as preocupações dos consumidores com o impacto ambiental do plástico. Em 2024, a taxa de coleta de PET de 60% da UE e o conteúdo reciclado médio de 24% em garrafas de bebidas ficaram aquém do mandato do PPWR de 30% de conteúdo reciclado para 2030. Essa lacuna criou desequilíbrios entre oferta e demanda, elevando os preços do rPET 20-30% acima do PET virgem, conforme relatado pela Plastics Recyclers Europe. A aquisição pela Refresco em 2024 de uma instalação de embalagens de vidro na área de Berlim protege contra a volatilidade do preço do rPET e visa o mercado de suco premium, onde o vidro comanda prêmios de preço de 15-20%. As Latas de Metal, o menor tipo de embalagem, estão ganhando tração nos canais de comércio direto devido à portabilidade e ao resfriamento rápido. A nova linha de latas da Britvic em Rugby, lançada em 2024, atende aos clientes do setor de hotelaria, restauração e cafés (HoReCa) que buscam formatos de suco em porção individual.

Por Categoria: A Certificação Orgânica Impulsiona o Posicionamento Premium

Os sucos orgânicos estão crescendo rapidamente com um CAGR de 6,95% projetado até 2031. Em 2025, os sucos convencionais detinham uma participação de mercado dominante de 67,15%. Esse crescimento nos produtos orgânicos é impulsionado pelo aumento da confiança dos consumidores, apoiado pelo Regulamento Orgânico da UE (UE) 2018/848 e por certificações como o Bio-Siegel da Alemanha, que justificam prêmios de preço de 40-60%. A Alemanha, líder mundial no consumo per capita de alimentos orgânicos, reflete essa tendência em seu mercado de sucos. As SKUs de suco orgânico, apoiadas por varejistas de desconto como Aldi e Lidl que expandem suas ofertas de marcas próprias orgânicas, capturaram 22% da participação de valor em 2024, acima dos 18% em 2022, conforme o Ministério Federal de Alimentação e Agricultura da Alemanha. Da mesma forma, o rótulo AB da França e a certificação EKO dos Países Baixos impulsionam o crescimento do suco orgânico, com os consumidores associando o produto orgânico à redução de resíduos de pesticidas e à agricultura sustentável. No entanto, o suco convencional permanece dominante devido à sensibilidade aos preços e à oferta limitada de cítricos orgânicos. Espanha e Itália, que respondem por 60% da produção de cítricos da UE, têm menos de 10% de área certificada como orgânica, limitando a disponibilidade de suco orgânico de laranja e limão e elevando os custos de insumos 50-70% acima dos convencionais, de acordo com a Agricultura e Desenvolvimento Rural da Comissão Europeia.

A aquisição pela Eckes-Granini da True Fruits, que fornece frutas orgânicas para smoothies, posiciona a empresa para capitalizar o crescimento de sucos orgânicos na Alemanha e expandir para a França e os Países Baixos. Marcas de cold-pressed como Plenish Drinks e Suja Life LLC comercializam exclusivamente SKUs orgânicas, aproveitando certificações para cobrar GBP 4-6 por garrafa de 250 mililitros nos mercados do Reino Unido e da Alemanha. Os sucos convencionais enfrentam desafios com a rotulagem na frente da embalagem e o Nutri-Score, que estigmatizam produtos com alto teor de açúcar independentemente dos métodos de cultivo. Isso levou os processadores convencionais a investir em tecnologias de redução de açúcar para permanecerem competitivos.

Por Canal de Distribuição: O Comércio Direto se Recupera com a Retomada do Setor HoReCa

O Comércio Direto é o canal de distribuição de crescimento mais rápido, com um CAGR de 7,45% até 2031, se recuperando dos fechamentos decorrentes da pandemia. O Comércio Indireto detém uma participação dominante de 72,35% em 2025, refletindo a forte presença de supermercados e hipermercados. Hotéis, restaurantes e cafés (HoReCa) estão aprimorando os menus de café da manhã e brunch com ofertas premium de suco. As SKUs cold-pressed e orgânicas, com preços de GBP 4-6 por porção, contrastam com as bebidas de suco convencionais a GBP 1-2. Em 2024, a Britvic lançou uma nova linha de latas em Rugby para atender aos clientes de comércio direto que preferem formatos de porção individual que esfriamos rapidamente e reduzem o desperdício. A aquisição da Frías Nutrición na Espanha pela Refresco fortalece seu portfólio de bebidas à base de plantas, atendendo à demanda do setor HoReCa por alternativas lácteas e bebidas funcionais. Os canais de Comércio Indireto, liderados por supermercados, hipermercados e lojas de desconto, estão expandindo as variedades de suco de marca própria para atrair consumidores sensíveis a preços. Tesco, Sainsbury's e Asda respondem coletivamente por 42% do volume de sucos do Reino Unido, aproveitando o poder de compra para comprimir as margens dos players de marcas, conforme observado pela Associação de Fabricantes de Marcas Próprias.

As Lojas de Varejo Online, um subsegmento do Comércio Indireto, estão crescendo 9-11% ao ano. As assinaturas de suco direto ao consumidor (D2C) e as marcas de suco funcional ignoram o varejo tradicional para obter margens mais altas e dados dos consumidores. Marcas como Plenish Drinks e Suja Life LLC utilizam Shopify e plataformas de comércio eletrônico proprietárias para oferecer limpezas de suco personalizadas e caixas de assinatura, empregando mecanismos de recomendação baseados em IA para personalizar os sortimentos de SKU. As Lojas de Conveniência, outro subsegmento do Comércio Indireto, estão expandindo as seleções de suco resfriado para capturar compras por impulso, com garrafas PET de porção individual e Embalagens Assépticas dominando os sortimentos de SKU. Outros Canais de Distribuição, incluindo máquinas de venda automática e cantinas corporativas, estão adotando sistemas de pagamento sem dinheiro e gestão de inventário habilitada por IoT para reduzir rupturas de estoque e melhorar a rotatividade de SKU, uma tendência acelerada pela aquisição pela Coca-Cola HBC em 2024 da BDS Vending na Irlanda.

Análise Geográfica

Em 2025, o Reino Unido detinha uma participação de 35,40%, impulsionada pela forte penetração de marcas próprias e pela taxa sobre refrigerantes de 2018, que estimulou a reformulação de bebidas de suco e néctares para evitar a tributação baseada no teor de açúcar. Tesco, Sainsbury's e Asda controlam 42% do volume de sucos do Reino Unido, pressionando fornecedores de marcas como PepsiCo e Coca-Cola a aceitar preços mais baixos ou arriscarem a retirada das prateleiras, de acordo com a Associação de Fabricantes de Marcas Próprias. A adoção voluntária do Nutri-Score no Reino Unido influencia a alocação de espaço nas prateleiras, com produtos com pontuação D ou E perdendo posições, impulsionando a reformulação em direção a SKUs de Suco 100% com pontuações B ou C. A aquisição da Britvic pela Carlsberg por GBP 3,3 bilhões em julho de 2024 evidencia a consolidação em um mercado de volume estagnado que depende da premiumização e alegações funcionais para crescimento de valor. Marcas de cold-pressed como Plenish Drinks estão ganhando participação no comércio direto em Londres e Manchester, onde os clientes do setor HoReCa pagam prêmios de 40-60% por SKUs orgânicas processadas por HPP.

A Alemanha, crescendo a um CAGR de 6,22% até 2031, se beneficia do alto consumo per capita de alimentos orgânicos e de regulamentações que favorecem embalagens de vidro por meio de esquemas de depósito. As SKUs de suco orgânico, apoiadas pela certificação Bio-Siegel, aumentaram para 22% da participação de valor em 2024, impulsionadas pelas ofertas expandidas de marcas próprias orgânicas de Aldi e Lidl, de acordo com o Ministério Federal de Alimentação e Agricultura da Alemanha. O sistema de depósito e devolução, com taxa de coleta de 60% em 2024, apoia um CAGR de 6,32% para garrafas de vidro, vistas como premium e recicláveis, conforme o Ministério Federal do Meio Ambiente da Alemanha. As aquisições pela Refresco em 2024 do sítio Grüneberg do Berentzen-Gruppe e de uma instalação de embalagens de vidro em Berlim refletem confiança no mercado alemão de sucos orgânicos e premium. A aquisição pela Eckes-Granini em junho de 2024 de uma participação de 67% na True Fruits a posiciona para o crescimento de sucos orgânicos e expansão para a França e os Países Baixos.

Na França, Espanha e Itália, a volatilidade climática e as regulamentações estão remodelando as cadeias de suprimentos e a reformulação. O rótulo orgânico AB da França e o Nutri-Score impulsionam o crescimento do Suco 100%, enquanto a penetração de marca própria de 48% na Espanha reflete a sensibilidade ao preço e a dominância dos canais de desconto. A J. García Carrión S.A. compete com SKUs Don Simón com preços 10-15% abaixo das marcas multinacionais, aproveitando a integração vertical. A região da Sicília, na Itália, que fornece 40% do concentrado de limão da UE, registrou quedas de rendimento de 15-20% em 2024 devido a secas, aumentando os custos e comprimindo as margens, conforme a Agricultura e Desenvolvimento Rural da Comissão Europeia. As políticas de substituição de importações da Rússia favorecem a produção doméstica de sucos, enquanto startups de Amsterdã lideram a inovação em cold-pressed com sucos funcionais processados por HPP. A participação de sucos de marca própria da Polônia aumentou em 2024, impulsionada pelas aberturas anuais de mais de 200 lojas de Biedronka e Lidl. Os mercados nórdicos são pioneiros na reciclagem de caixinhas assépticas, com ciclos de caixinha para caixinha reduzindo a demanda por fibra virgem em 40%.

Panorama Competitivo

O Mercado Europeu de Sucos apresenta fragmentação moderada, com gigantes multinacionais de bebidas, especialistas regionais em sucos e fabricantes contratados competindo em várias faixas de preço e canais de distribuição. The Coca-Cola Co. e PepsiCo Inc. aproveitam suas redes globais de distribuição e o valor das marcas, mas a expansão de marcas próprias pressionou suas margens de suco. As redes de desconto europeias como Aldi e Lidl aumentaram sua participação no mercado de sucos de marca própria para 39%, uma alta de 9,4% em relação ao ano anterior, ao oferecerem produtos de suco 100% a preços 20-30% inferiores às alternativas de marcas, de acordo com a Associação de Fabricantes de Marcas Próprias. A desinvestimento da PepsiCo de USD 3,3 bilhões das marcas Tropicana e Naked em 2024 reflete uma mudança estratégica para longe das categorias de suco de baixa margem em direção a lanches e bebidas funcionais de maior retorno. Da mesma forma, o lançamento pela Coca-Cola em fevereiro de 2025 do refrigerante prebiótico Simply Pop destaca seu foco em formatos híbridos que combinam suco com ingredientes funcionais para alcançar preços premium. Players regionais como Eckes-Granini Group, Refresco Group N.V. e J. García Carrión S.A. estão buscando fusões e aquisições para alcançar economias de escala em compras e co-produção. As aquisições da Refresco em 2024, incluindo o sítio Grüneberg do Berentzen-Gruppe e a Frías Nutrición na Espanha, exemplificam sua estratégia de integração vertical e diversificação geográfica.

As oportunidades de espaço em branco no mercado incluem subprodutos de frutas reutilizadas, assinaturas de nutrição personalizada impulsionadas por IA e formatos híbridos de suco incorporando proteínas vegetais ou prebióticos. Marcas de suco cold-pressed como Plenish Drinks e Suja Life LLC estão visando canais premium de comércio direto e direto ao consumidor, onde as alegações funcionais podem cobrar prêmios de preço de 40-60%. Inovadores de embalagens como SIG Combibloc e Elopak estão introduzindo caixinhas assépticas com revestimentos de barreira de base biológica, permitindo reciclabilidade total em fluxos de papel. Esses avanços atendem às pressões regulatórias do Regulamento de Embalagens e Resíduos de Embalagens (PPWR) da UE, que exige a eliminação gradual de laminados de múltiplos materiais até 2030, conforme observado pela Comissão Europeia. O lançamento pela Tetra Pak em novembro de 2024 de uma solução de redução de açúcar baseada em fermentação, que reduz o teor de açúcar em 20-30% preservando os atributos sensoriais, demonstra diferenciação impulsionada pela tecnologia. Essa inovação ajuda os processadores a cumprir o requisito de redução de açúcar de 30% da Diretiva da UE 2024/1438 sem comprometer o sabor.

Os disruptores emergentes no mercado incluem marcas de suco funcional direto ao consumidor que utilizam mecanismos de recomendação baseados em IA para personalizar os sortimentos de produtos com base no histórico de compras e nas preferências alimentares. Ao ignorar os canais de varejo tradicionais, essas marcas capturam margens mais altas e dados valiosos dos consumidores. Além disso, especialistas em cold-pressed e inovadores de embalagens estão impulsionando a diferenciação por meio de alegações funcionais e soluções sustentáveis. À medida que o mercado evolui, os players estão se concentrando cada vez mais em tecnologia, sustentabilidade e nutrição personalizada para atender às demandas dos consumidores e requisitos regulatórios, garantindo a competitividade em um panorama dinâmico.

Líderes do Setor de Sucos da Europa

Eckes-Granini Group GmbH

The Coca-Cola Co.

PepsiCo Inc.

Refresco Group N.V.

J. García Carrión S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Refresco Group N.V. adquiriu uma instalação de produção próxima a Berlim especializada em embalagens de vidro, expandindo sua capacidade para atender marcas premium de suco que posicionam a reciclabilidade como uma proposta de valor central. A aquisição complementa a aquisição da Refresco em agosto de 2024 do sítio Grüneberg do Berentzen-Gruppe na Alemanha.

- Agosto de 2024: A Refresco Group N.V. adquiriu o sítio de produção Grüneberg do Berentzen-Gruppe na Alemanha, adicionando 200 milhões de litros de capacidade anual de suco e bebida de suco para atender os mercados da Europa Central. A aquisição fortalece a posição da Refresco como o maior fabricante contratado de bebidas não alcoólicas e sucos da Europa.

- Junho de 2024: A Eckes-Granini Group adquiriu uma participação majoritária de 67% na True Fruits, uma marca alemã de smoothies conhecida pelo posicionamento de "sem açúcar adicionado" e fornecimento de frutas orgânicas. A aquisição posiciona a Eckes-Granini para capturar o crescimento de sucos orgânicos na Alemanha e expandir para a França e os Países Baixos.

Escopo do Relatório do Mercado de Sucos da Europa

Suco 100%, Bebidas de Suco (até 24% de Suco), Concentrados de Suco, Néctares (25-99% de Suco) são cobertos como segmentos por Tipo de Bebida Não Alcoólica. Embalagens Assépticas, Copos Descartáveis, Garrafas de Vidro, Lata de Metal, Garrafas PET são cobertos como segmentos por Tipo de Embalagem. Comércio Indireto, Comércio Direto são cobertos como segmentos por Canal de Distribuição. Bélgica, França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Turquia, Reino Unido são cobertos como segmentos por País.| Suco 100% |

| Bebidas de Suco (até 24% de Suco) |

| Concentrados de Suco |

| Néctares |

| Embalagens Assépticas |

| Garrafas de Vidro |

| Lata de Metal |

| Garrafas PET |

| Convencional |

| Orgânico |

| Comércio Direto | |

| Comércio Indireto | Supermercado/Hipermercado |

| Loja de Varejo Online | |

| Loja de Conveniência | |

| Outros Canais de Distribuição |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Polônia |

| Restante da Europa |

| Tipo de Produto | Suco 100% | |

| Bebidas de Suco (até 24% de Suco) | ||

| Concentrados de Suco | ||

| Néctares | ||

| Tipo de Embalagem | Embalagens Assépticas | |

| Garrafas de Vidro | ||

| Lata de Metal | ||

| Garrafas PET | ||

| Categoria | Convencional | |

| Orgânico | ||

| Canal de Distribuição | Comércio Direto | |

| Comércio Indireto | Supermercado/Hipermercado | |

| Loja de Varejo Online | ||

| Loja de Conveniência | ||

| Outros Canais de Distribuição | ||

| Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Restante da Europa | ||

Definição de mercado

- Bebidas Gaseificadas (CSDs) - As bebidas gaseificadas (CSDs) referem-se a bebidas não alcoólicas carbonatadas e normalmente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e vários refrigerantes com sabores de frutas. Comercializadas em latas, garrafas ou dispensadores de fountain.

- Sucos - Consideramos os sucos embalados que englobam bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação de ambos, processadas e seladas em vários formatos de embalagem, como garrafas, caixinhas ou sachês. Excluindo os sucos frescos, este segmento de mercado envolve sucos preparados e conservados comercialmente, frequentemente com conservantes e aromas adicionados.

- Chá Pronto para Beber (RTD) e Café Pronto para Beber (RTD) - O chá Pronto para Beber (RTD) e o café Pronto para Beber (RTD) são bebidas não alcoólicas pré-embaladas, preparadas para consumo sem diluição adicional. O chá RTD geralmente inclui várias variedades de chá, infundidas com aromas e adoçantes, e vem em garrafas, latas ou caixinhas. Da mesma forma, o café RTD envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um rápido impulso de energia e alerta. Já as bebidas esportivas são bebidas destinadas a hidratar e repor eletrólitos, especialmente após esforço físico, exercício ou atividade intensa.

| Palavra-chave | Definição |

|---|---|

| Bebidas Gaseificadas | As bebidas gaseificadas (CSDs) são uma combinação de água carbonatada e aromatizante, adoçadas com açúcar ou adoçantes não açucarados. |

| Cola Padrão | A Cola Padrão é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Uma bebida gaseificada à base de cola sem açúcar ou com baixo teor de açúcar. |

| Carbonatados com Sabor de Fruta | Uma bebida carbonatada preparada a partir de suco de fruta/sabor de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida isoladamente ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | O suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Suco 100% | Suco de fruta/vegetal feito a partir da fruta na forma de seu suco sem adição de água para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de fruta. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de fruta/vegetal com até 24% de extrato de fruta/vegetal. |

| Néctares (25-99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites mínimos legais definidos dependendo do tipo de fruta. |

| Concentrados de Suco | Os Concentrados de Suco são aquelas formas de suco nas quais a maior parte deste líquido é removida, resultando em um produto espesso e xaroposo conhecido como concentrado de suco. |

| Café Pronto para Beber | Bebidas de café embaladas que são vendidas em forma preparada e prontas para consumo no momento da compra. |

| Café Gelado | Um café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Cold Brew de Café | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito por imersão de café moído em água à temperatura ambiente por várias horas. |

| Chá Pronto para Beber | O chá Pronto para Beber (RTD) é um produto de chá embalado pronto para consumo imediato sem necessidade de preparo ou infusão. |

| Chá Gelado | O chá gelado é uma bebida feita a partir de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o alerta mental, alivia sintomas digestivos e promove a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, comercializada como fornecedora de estimulação mental e física. Podem ou não ser carbonatadas e podem também conter açúcar, outros adoçantes ou extratos vegetais, entre numerosos outros ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | As Bebidas Energéticas Sem Açúcar ou de Baixas Calorias são bebidas energéticas sem açúcar, adoçadas artificialmente, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As Bebidas Energéticas Tradicionais são bebidas não alcoólicas funcionais contendo ingredientes destinados a aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas isentas de adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots Energéticos | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas projetadas especificamente para o fornecimento rápido de líquidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônico | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar às do corpo humano e são projetadas para repor rapidamente os fluidos perdidos durante o exercício, mas com aumento de carboidratos. |

| Hipertônico | As bebidas hipertônicas têm uma concentração maior de sal e açúcar do que o corpo humano. São mais adequadas para ingestão após o exercício, pois é importante repor os níveis de glicogênio rapidamente após o exercício. |

| Hipotônico | As bebidas hipotônicas são projetadas para repor rapidamente os fluidos perdidos durante o exercício. Têm conteúdo de carboidratos muito baixo e uma concentração menor de sal e açúcar do que o corpo humano. |

| Água Enriquecida com Eletrólitos | A água com eletrólitos é água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas que contêm proteína adicionada para melhorar o desempenho e reduzir a degradação proteica muscular. |

| Comércio Direto | O comércio direto refere-se a locais que vendem bebidas para consumo imediato no estabelecimento, como bares, restaurantes e pubs. |

| Comércio Indireto | O comércio indireto geralmente se refere a locais como lojas de bebidas alcoólicas, supermercados e outros locais onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um estabelecimento de varejo que oferece ao público um local conveniente para comprar rapidamente uma grande variedade de produtos e serviços consumíveis, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é uma loja que comercializa uma ampla variedade de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente estreita. |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores por meio de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto comercialmente estéril e frio em condições estéreis em um recipiente e fechamento pré-esterilizados em condições estéreis para formar um selo que exclua efetivamente microrganismos. Isso inclui tetra packs, caixinhas, sachês, etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, comumente usados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo Descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas que nasceram no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial. |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo no local. |

| Café | É um estabelecimento de serviços de alimentação que serve refrescos (principalmente café) e refeições leves. |

| Em Movimento | Significa fazer/lidar com algo enquanto está ocupado com outra coisa e sem desviar os planos para acomodar. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à porcentagem da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida. |

| Loja de Desconto | Uma loja de desconto ou varejista de desconto oferece um formato de varejo no qual os produtos são vendidos a preços que são em princípio inferiores a um "preço de varejo cheio" real ou suposto. Os varejistas de desconto dependem de compras em grandes volumes e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | O rótulo limpo no mercado de bebidas são bebidas feitas com poucos ingredientes de origem natural e que não são ou são apenas ligeiramente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É utilizado principalmente de forma recreativa, como um leve potencializador cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Extremo | Os esportes de ação, esportes de aventura ou esportes extremos são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora diversas rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos por curtos períodos de movimentos de menor intensidade. |

| Vida Útil | O período de tempo durante o qual um item permanece utilizável, apto para consumo ou comercializável. |

| Refrigerante de Creme | O refrigerante de creme é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um float de sorvete. |

| Cerveja de Raiz | A cerveja de raiz é um refrigerante doce norte-americano feito tradicionalmente com a casca da raiz da árvore sassafrás Sassafras albidum ou da videira Smilax ornata como sabor principal. A cerveja de raiz é tipicamente, mas não exclusivamente, não alcoólica, sem cafeína, doce e carbonatada. |

| Refrigerante de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Laticínios | Um produto que não contém nenhum leite ou produto lácteo de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para fornecer energia. As opções populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicalizados, consultorias personalizadas, bancos de dados e plataformas de assinatura