Tamanho e Participação do Mercado de Sucos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

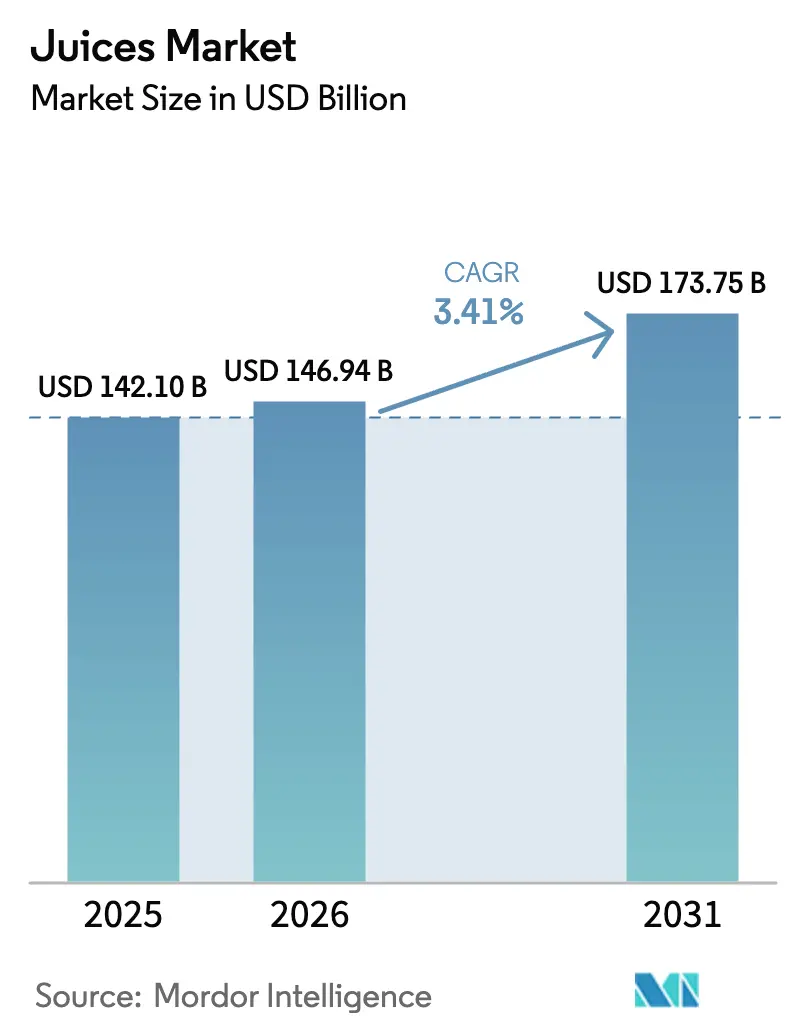

| Tamanho do Mercado (2026) | 146.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 173.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sucos por Mordor Intelligence

Espera-se que o mercado global de sucos cresça de USD 142,10 bilhões em 2025 para USD 146,94 bilhões em 2026 e deve atingir USD 173,75 bilhões até 2031, a um CAGR de 3,41% no período 2026-2031. O crescimento do mercado é impulsionado pela forte demanda por produtos premium e minimamente processados, contrabalançada pela expansão dos impostos sobre o açúcar em mais de 45 jurisdições e pelos desafios climáticos que afetam as colheitas de citros e maçãs. Fatores como a fortificação funcional, o rápido desenvolvimento da infraestrutura de cadeia do frio na região da Ásia-Pacífico e a adoção de embalagens cartonadas assépticas, que reduzem as emissões de carbono do ciclo de vida em 30%, estão contribuindo para a criação de valor. Além disso, os consumidores conscientes com o consumo de açúcar estão impulsionando a transição para opções de suco 100% e não oriundo de concentrado (NFC), enquanto os produtos com certificação orgânica comandam prêmios de preço mais elevados na América do Norte e na Europa. A dinâmica competitiva está se deslocando para segmentos menores e de margens mais elevadas, incluindo doses cold-pressed de venda direta ao consumidor, blends probióticos e proveniência verificada por blockchain, alinhando-se às tendências de aquisição focadas em ESG.

Principais Conclusões do Relatório

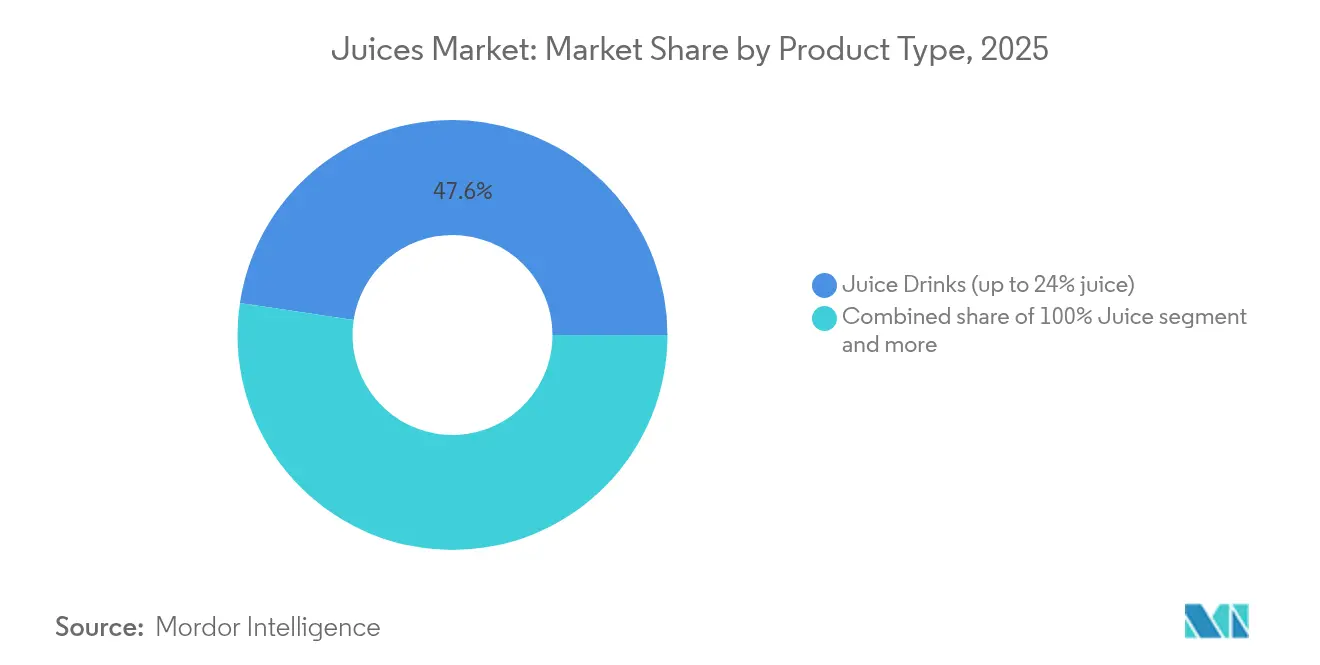

- Por tipo de produto, as bebidas à base de suco (até 24% de suco) lideraram com 47,62% da participação no mercado global de sucos em 2025, enquanto o suco 100% deve registrar o CAGR mais rápido de 3,94% até 2031.

- Por tipo de embalagem, as garrafas PET capturaram 38,78% da receita de 2025, enquanto as embalagens assépticas estão no caminho para o CAGR mais elevado de 4,31% até 2031.

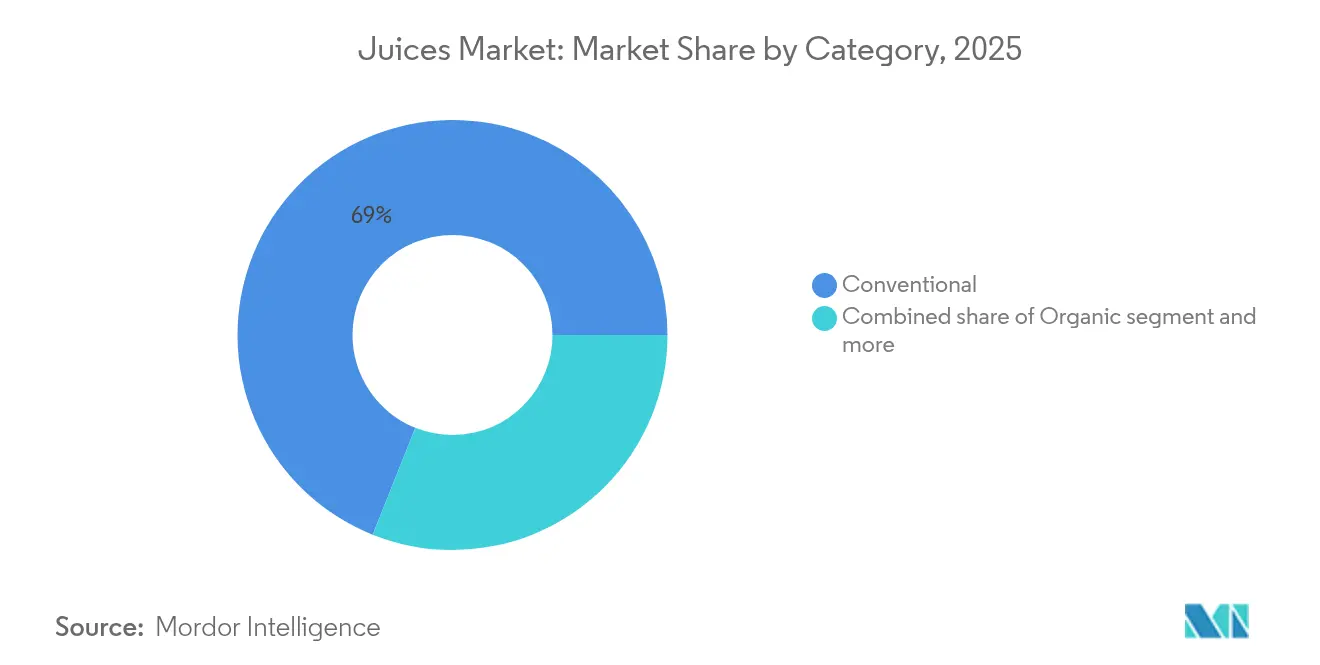

- Por categoria, as variantes convencionais retiveram 68,95% da participação de mercado de 2025, mas os sucos orgânicos estão avançando a um CAGR de 5,72% ao longo do período de previsão.

- Por canal de distribuição, os pontos de venda fora do estabelecimento responderam por 78,15% das vendas de 2025, e os locais no estabelecimento estão se recuperando a um CAGR de 4,29% até 2031.

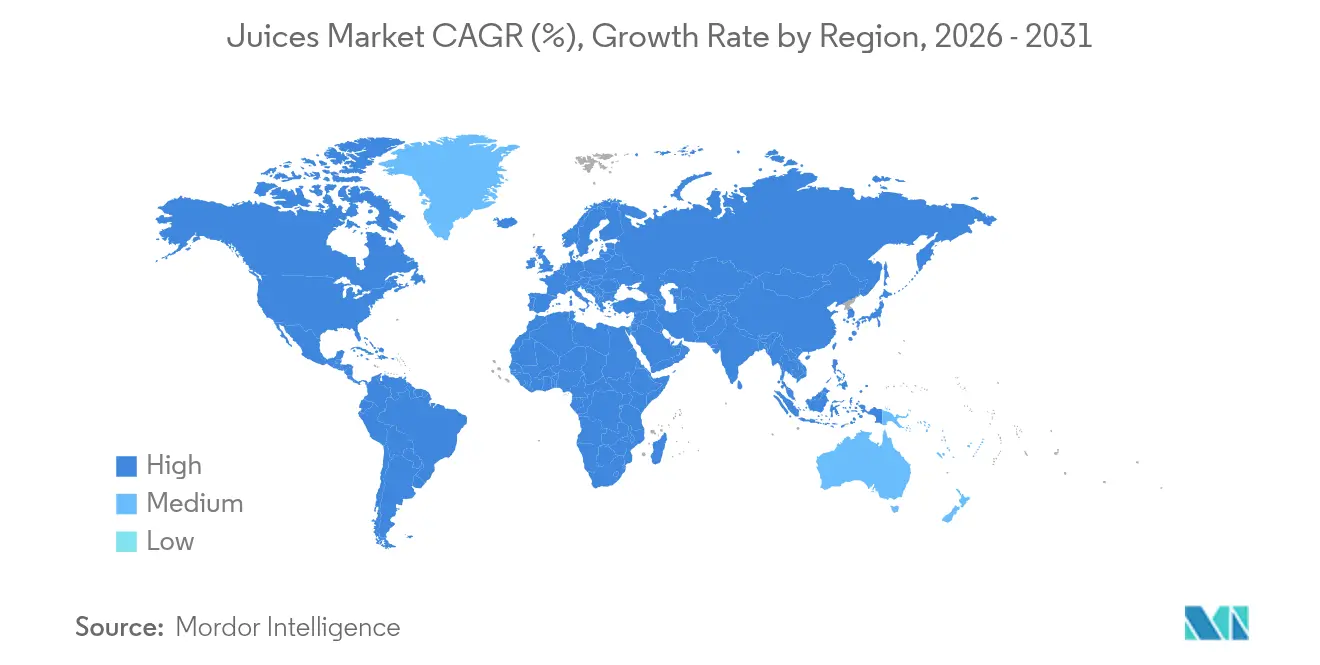

- Por geografia, a América do Norte dominou com 27,94% da receita de 2025, enquanto a Ásia-Pacífico está posicionada para um CAGR de 5,18% e contribuirá com o maior crescimento absoluto até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sucos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Inovação de produto e fortificação funcional | +0.8% | Global, com adoção premium na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Migração dos avessos ao açúcar para sucos 100% e NFC | +0.9% | América do Norte, Europa, Austrália; emergente em cidades asiáticas de nível 1 | Médio prazo (2-4 anos) |

| Adoção de embalagens cartonadas de bebidas sustentáveis e recicláveis | +0.6% | Europa (impulso regulatório), América do Norte, transbordamento para Ásia-Pacífico e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Plataformas digitais de assinatura D2C para doses de suco | +0.3% | América do Norte, Reino Unido, Austrália; nascente na Índia urbana e na China | Curto prazo (≤ 2 anos) |

| Rápida expansão da cadeia do frio e da capacidade de HPP na Ásia-Pacífico | +0.7% | Núcleo da Ásia-Pacífico (China, Índia, Indonésia, Tailândia), transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescimento nas embalagens de porção controlada e dose única | +0.5% | Global, com forte adoção no varejo de conveniência e no consumo em movimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inovação de produto e fortificação funcional

A inovação de produto e a fortificação funcional estão influenciando significativamente o mercado global de sucos, transformando sucos de frutas e vegetais tradicionais em bebidas projetadas para fornecer benefícios específicos à saúde além da hidratação e do sabor. Em resposta à crescente demanda dos consumidores por produtos orientados ao bem-estar, os fabricantes estão incorporando ingredientes como probióticos, adaptógenos, cúrcuma, peptídeos de colágeno, vitaminas e antioxidantes nas formulações de suco. Essas adições visam atender às necessidades dos consumidores relacionadas à saúde digestiva, imunidade, gestão do estresse, saúde da pele e bem-estar geral. A inovação em produtos de suco fortificados reflete-se na diversificada gama de ingredientes funcionais sendo utilizados e nas iniciativas estratégicas das principais marcas para se diferenciar por meio de ofertas focadas na saúde. As misturas de suco funcional com probióticos, adaptógenos, cúrcuma e peptídeos de colágeno estão sendo posicionadas como bebidas de estilo de vida que atendem a objetivos específicos de saúde e promovem o bem-estar diário. Por exemplo, a linha Tropicana Essentials Probiotics da PepsiCo, introduzida na América do Norte, combina cepas de Lactobacillus com suco de laranja 100% para atrair millennials conscientes com a saúde intestinal. Este exemplo ilustra como as empresas líderes estão aproveitando a fortificação funcional para reformular as expectativas dos consumidores na categoria de sucos.

Migração dos avessos ao açúcar para sucos 100% e NFC

O mercado global de sucos está vivenciando uma mudança notável em decorrência da crescente aversão dos consumidores ao açúcar, que está influenciando o comportamento de compra e as expectativas em relação aos produtos. À medida que a conscientização sobre saúde cresce globalmente, os consumidores estão prestando mais atenção ao teor de açúcar nas bebidas, incluindo sucos que eram tradicionalmente considerados saudáveis. Essa tendência levou a uma demanda crescente por sucos 100%, produzidos exclusivamente a partir de suco de frutas ou vegetais sem açúcares adicionados, e sucos NFC (Não Oriundos de Concentrado), que passam por processamento mínimo para preservar o sabor natural e o valor nutricional percebido. As preocupações com a saúde e as tendências epidemiológicas estão impulsionando ainda mais essa preferência por opções com baixo teor de açúcar. De acordo com a Federação Internacional de Diabetes, Portugal registrou a maior prevalência de diabetes em adultos na Europa, com 14,3% em 2024, seguida pela Croácia com 13,7% [1]Fonte: Federação Internacional de Diabetes, Atlas do Diabetes,

diabetesatlas.org. Esses números ressaltam os desafios de saúde pública impostos pelas doenças metabólicas e estão contribuindo para a crescente demanda por alternativas de bebidas com baixo teor de açúcar na região. Padrões semelhantes de conscientização sobre riscos à saúde são evidentes globalmente, encorajando os consumidores a escolherem sucos que forneçam nutrição natural das frutas sem açúcares adicionados.

Adoção de embalagens cartonadas de bebidas sustentáveis e recicláveis

O foco crescente dos consumidores e dos órgãos regulatórios na sustentabilidade ambiental está impulsionando a adoção de embalagens cartonadas de bebidas sustentáveis e recicláveis no mercado global de sucos. As embalagens tradicionais de uso único, como garrafas plásticas e laminados multicamadas, estão enfrentando críticas crescentes tanto de consumidores quanto de formuladores de políticas devido ao seu impacto ambiental, incluindo geração de resíduos e emissões de carbono. Os dados de percepção dos consumidores ressaltam a importância dessa mudança, pois a sustentabilidade tornou-se um fator crítico que influencia a confiança na marca e as decisões de compra no mercado global de sucos. De acordo com a Organização Round Up (2025), 83% dos entrevistados identificaram as embalagens não sustentáveis como uma preocupação, enquanto 82% expressaram preocupações com o fornecimento irresponsável de materiais, refletindo insatisfação generalizada com as práticas atuais de embalagem [2]Fonte: The Roundup Organization, 52 Grandes Estatísticas de Consumidores Ambientalmente Conscientes,

theroundup.org. Adicionalmente, 50% dos consumidores globais relataram que fatores ambientais, como os esforços de uma marca para reduzir as emissões de carbono, utilizar materiais reciclados ou minimizar o desperdício de plástico, frequentemente ou sempre afetam sua confiança em uma marca.

Rápida expansão da cadeia do frio e da capacidade de HPP na Ásia-Pacífico

O rápido desenvolvimento da infraestrutura de cadeia do frio e da capacidade de processamento de alta pressão (HPP) na região da Ásia-Pacífico está emergindo como um fator-chave de crescimento para o mercado global de sucos. Esses avanços estão facilitando uma distribuição mais ampla, aprimorando a qualidade dos produtos e expandindo as ofertas de produtos com prazo de validade estendido em temperatura ambiente. Anteriormente, a logística de refrigeração limitada e as capacidades de processamento em muitos mercados emergentes confinavam a disponibilidade de sucos frescos e minimamente processados às áreas urbanas. Simultaneamente, a adoção da tecnologia HPP, que emprega alta pressão em vez de calor para eliminar patógenos, permite a produção de sucos de qualidade superior que preservam melhor o sabor natural, a cor e os nutrientes em comparação com a pasteurização térmica tradicional. Isso está alinhado com as preferências dos consumidores conscientes com saúde e qualidade, que demandam cada vez mais opções de suco com "sabor fresco" e valor nutricional preservado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Oscilações tarifárias geopolíticas sobre concentrados de suco | -0.4% | Global, com impacto agudo no comércio entre os Estados Unidos e a China e nas negociações entre a União Europeia e o Mercosul | Curto prazo (≤ 2 anos) |

| Perda de valor nutricional devido ao processamento para vida útil prolongada | -0.3% | Global, afetando particularmente os segmentos pasteurizados convencionais | Longo prazo (≥ 4 anos) |

| Expansão do imposto sobre o açúcar em mais de 45 países | -0.6% | América Latina, Europa, Oriente Médio, África do Sul; expandindo-se para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Volatilidade da oferta de citros e maçãs impulsionada pelo clima | -0.7% | Global, com exposição crítica na Flórida, Brasil, Europa Mediterrânea | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do imposto sobre o açúcar em mais de 45 países

A implementação de impostos sobre o açúcar em mais de 45 países está restringindo progressivamente o crescimento no mercado global de sucos, particularmente para produtos com níveis mais elevados de açúcar natural ou adicionado. Embora os sucos sejam frequentemente promovidos como bebidas nutritivas, muitos contêm açúcares intrínsecos que estão sujeitos a essas medidas regulatórias. Isso resultou em aumentos de preços para sucos ricos em açúcar, podendo reduzir a demanda entre os consumidores sensíveis ao preço e limitando o crescimento de volume nos mercados impactados. Além disso, a expansão da tributação sobre o açúcar exige que os fabricantes reformulem os produtos, invistam em tecnologias de redução de açúcar ou desenvolvam alternativas com baixo ou nenhum teor de açúcar. Esses esforços adicionam complexidade e custos à produção. Em regiões como Europa e América Latina, onde os impostos sobre o açúcar estão se tornando parte integrante das estratégias de saúde pública, as marcas de suco enfrentam o duplo desafio de preservar o sabor e o valor nutricional enquanto aderem à regulamentação tributária.

Volatilidade da oferta de citros e maçãs impulsionada pelo clima

As perturbações relacionadas ao clima estão impactando crescentemente o mercado global de sucos ao causar volatilidade significativa no fornecimento de insumos essenciais de frutas, particularmente citros e maçãs. Eventos climáticos extremos, como secas, geadas e tempestades fora de época, afetam diretamente os rendimentos das colheitas, resultando em escassez de oferta que eleva os custos de matérias-primas e complica a produção consistente. Essa volatilidade perturba o planejamento, a distribuição e a estabilidade de preços, representando desafios tanto para grandes fabricantes multinacionais de suco quanto para pequenos produtores regionais. Um exemplo ilustrativo é a colheita de citros da Flórida em 2024-2025, que totalizou 14,6 milhões de caixas, uma queda de 28% em relação às 20,3 milhões de caixas da temporada anterior, conforme relatado pelo Departamento de Agricultura dos Estados Unidos. A produção total de laranjas caiu 32% para 12,2 milhões de caixas, com as laranjas não-Valencia também registrando queda de 32% para 4,6 milhões de caixas em comparação com 2023-2024, de acordo com o Departamento de Agricultura dos Estados Unidos [3]Fonte: Departamento de Agricultura dos Estados Unidos, Toda a Produção de Citros Recua 28%,

nass.usda.gov . Essas quedas significativas destacam como as flutuações de rendimento impulsionadas pelo clima levam à escassez de matérias-primas, obrigando os fabricantes a se abastecer em regiões de custo mais elevado, reformular produtos ou ajustar os preços ao consumidor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Suco 100% Supera os Formatos Diluídos

As bebidas à base de suco (até 24% de suco) responderam por 47,62% da receita de 2025, sustentadas pela acessibilidade de preço e ampla distribuição. Contudo, o crescimento do segmento está desacelerando devido ao impacto dos impostos sobre o açúcar e à crescente conscientização sobre saúde, que estão diminuindo sua proposta de valor. O segmento de suco 100% deve crescer a um CAGR de 3,94% até 2031, impulsionado pela premiumização e pela demanda crescente por produtos não oriundos de concentrado (NFC). Marcas como Simply, da Coca-Cola, e Tropicana Pure Premium, da PepsiCo, estão ganhando participação de mercado ao eliminar pacotes de sabor e enfatizar o fornecimento de origem única. Os concentrados de suco, que anteriormente eram dominantes nos segmentos de serviço de alimentação e aplicações industriais, estão enfrentando desafios decorrentes das flutuações tarifárias e de uma mudança em direção aos formatos prontos para beber. Apesar disso, mantêm vantagens de custo no fornecimento em grande escala para catering e em mercados de exportação onde a infraestrutura de reconstituição está disponível.

As estruturas regulatórias estão influenciando significativamente as tendências dos segmentos. A Diretiva da União Europeia sobre Sucos de Frutas determina a rotulagem clara das porcentagens de teor de suco e proíbe alegações enganosas de "natural" em bebidas diluídas. Padrões similares estão sendo adotados pelas agências reguladoras de alimentos na Austrália e no Canadá. O desenvolvimento do segmento destaca uma clara divergência: as bebidas à base de suco orientadas por volume estão defendendo sua participação de mercado por meio de colaborações com marcas próprias, enquanto os sucos 100% e néctares estão focando em margens mais elevadas, aproveitando narrativas de bem-estar e transparência de ingredientes.

Por Tipo de Embalagem: Embalagens Assépticas Desafiam a Dominância do PET

As garrafas PET responderam por 38,78% da participação de mercado de embalagens em 2025, impulsionadas pela familiaridade do consumidor, pela possibilidade de reselo e pela transparência, que transmite frescor. Contudo, as embalagens assépticas estão crescendo a uma taxa de crescimento anual composta (CAGR) de 4,31% até 2031, sustentadas por mandatos de sustentabilidade e pelas vantagens de custo da distribuição em temperatura ambiente. A embalagem Tetra Evero Aseptic da Tetra Pak, incorporando uma barreira à base de papel e polímeros derivados de plantas, alcançou 12% de adoção entre as marcas europeias de suco em 2025. Essa embalagem reduziu as pegadas de carbono em 30% em comparação com o PET virgem e alinhou-se às metas de Responsabilidade Ampliada do Produtor da União Europeia.

O mercado de embalagens está sendo cada vez mais segmentado por casos de uso. As garrafas PET dominam o varejo refrigerado e de consumo doméstico devido à sua clareza e possibilidade de reselo. As embalagens cartonadas assépticas são preferidas para distribuição em temperatura ambiente e mercados rurais onde a infraestrutura de cadeia do frio é limitada. As embalagens de vidro estão posicionadas nos segmentos premium orgânicos e artesanais, enquanto as latas são favorecidas para compras por impulso e consumo em movimento. Os avanços tecnológicos estão impulsionando soluções híbridas, como garrafas PET com 50% de conteúdo reciclado e embalagens cartonadas com tampas de base biológica, que visam equilibrar sustentabilidade, funcionalidade e custo. Esses desenvolvimentos frequentemente beneficiam os maiores participantes, que dispõem de recursos para navegar por processos complexos de certificação e investir em pesquisa e desenvolvimento.

Por Categoria: Premiumização Orgânica Acelera

Os formatos convencionais devem responder por 68,95% do volume de 2025, impulsionados por diferenças de preço de 40-70% e pela disponibilidade limitada de área de pomar orgânica certificada. Contudo, os sucos orgânicos devem crescer a um CAGR de 5,72% até 2031, representando o crescimento mais rápido entre todos os segmentos. O crescimento dos sucos orgânicos está principalmente concentrado na América do Norte e na Europa, onde as certificações USDA Organic e EU Organic permitem acesso ao espaço de prateleira em varejistas como Whole Foods, Waitrose e Alnatura, que enfatizam práticas de agricultura regenerativa.

Os sucos convencionais estão mantendo sua participação de mercado por meio de economias de escala e colaborações com marcas próprias. Marcas como Great Value, do Walmart, e Kirkland Signature, da Costco, adquirem concentrados do Brasil e da China a custos 50-60% inferiores aos dos produtos orgânicos de marca. Essa divisão de mercado destaca dois segmentos distintos: uma categoria orgânica de alta margem e baixo volume atendendo a consumidores abastados e conscientes com a saúde, e uma categoria convencional de alto volume e baixa margem direcionada a domicílios sensíveis ao preço e compradores de serviços de alimentação em grande escala.

Por Canal de Distribuição: Dominância Fora do Estabelecimento com Recuperação No Estabelecimento

Os canais fora do estabelecimento responderam por 78,15% da distribuição em 2025, impulsionados por supermercados e hipermercados que oferecem ampla gama de produtos, preços promocionais e opções de marcas próprias. Contudo, os locais no estabelecimento estão vivenciando um ressurgimento, com um CAGR projetado de 4,29% até 2031, à medida que hotéis, restaurantes e cafés introduzem inovações como harmonizações de sucos artesanais e cardápios focados no bem-estar. Dentro do segmento fora do estabelecimento, os supermercados e hipermercados detêm a maior participação, utilizando estratégias como exposições em ponto de destaque e programas de fidelidade para incentivar compras por impulso.

O Varejo Online é o subsegmento de crescimento mais rápido dentro do canal fora do estabelecimento, com plataformas como Amazon Fresh e Instacart capturando 8% das vendas de sucos nos Estados Unidos em 2025. Esse crescimento é sustentado por modelos de assinatura e serviços de entrega no mesmo dia que atendem a consumidores urbanos ocupados. A divisão dos canais de distribuição destaca padrões de consumo distintos: o canal fora do estabelecimento domina as ocasiões de café da manhã e hidratação em casa, enquanto o canal no estabelecimento é preferido para momentos de consumo experiencial e social, onde os consumidores estão dispostos a pagar um prêmio por frescor, apresentação e personalização. O comércio eletrônico está influenciando ambos os canais, com marcas diretas ao consumidor como Daily Harvest e Kencko contornando os intermediários tradicionais do varejo. Essas marcas alcançam margens 12-15% mais elevadas ao aproveitar modelos de assinatura e personalização baseada em dados.

Análise Geográfica

A América do Norte respondeu por 27,94% do faturamento de 2025, impulsionada pelos hábitos consolidados de café da manhã e pelo amplo acesso a produtos refrigerados. Contudo, a maturidade do mercado e a crescente conscientização dos consumidores sobre o teor de açúcar desaceleraram o crescimento geral. Líderes tradicionais como Tropicana e Simply Orange perderam participação de mercado para marcas emergentes de cold-pressed como Suja e Evolution Fresh. No Canadá, a demanda por produtos orgânicos está crescendo rapidamente, sustentada pelas preferências dos consumidores por opções mais saudáveis e pela regulamentação de rotulagem mais rigorosa. Enquanto isso, o imposto sobre o açúcar no México continua influenciando as reformulações de produtos, favorecendo alternativas como estévia e néctar de agave, à medida que os fabricantes se adaptam às mudanças nas preferências dos consumidores e às pressões regulatórias.

A região da Ásia-Pacífico está experimentando o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 5,18%, sustentada pelo aumento das rendas urbanas e pelos investimentos em processamento de alta pressão (HPP) e infraestrutura de cadeia do frio. A entrada da Nongfu Spring no segmento não oriundo de concentrado (NFC) posicionou o suco como um produto de estilo de vida na China, atraindo consumidores urbanos conscientes com a saúde. Na Índia, a popularidade do suco de manga é alimentada pelas preferências regionais por variedades locais, com marcas aproveitando o fornecimento local para aprimorar a autenticidade e o apelo. O mercado japonês de bebidas funcionais expandiu-se para incluir híbridos ricos em eletrólitos, atendendo a uma população em envelhecimento e a um foco crescente no bem-estar. Contudo, a fragmentação regulatória representa desafios, complicando a padronização das unidades de manutenção de estoque (SKUs) entre fronteiras no mercado global de sucos, o que limita a escalabilidade de determinadas linhas de produtos.

A Europa representa um mercado maduro, porém em evolução, influenciado pelas regulamentações de sustentabilidade e pelas iniciativas de redução de açúcar. A Europa do Sul capitaliza sua abundante produção de frutas de caroço para néctares, embora os desafios de irrigação ligados às mudanças climáticas representem riscos para a produção a longo prazo. Os produtores estão adotando cada vez mais práticas com uso eficiente de água e explorando variedades alternativas de culturas para mitigar esses desafios. Na América do Sul, o Brasil permanece como ponto focal por ser o principal exportador de suco de laranja, beneficiando-se de suas extensas plantações de citros e redes de exportação consolidadas. Contudo, o consumo doméstico é limitado por questões de acessibilidade, com os domicílios de renda mais baixa optando por alternativas mais baratas. Enquanto isso, as altas taxas de inflação da Argentina reduziram significativamente os volumes de 2025, ressaltando a vulnerabilidade da região aos riscos macroeconômicos e a necessidade de os produtores adotarem estratégias eficientes em termos de custo para manter a competitividade.

Cenário Competitivo

O Mercado Global de Sucos demonstra concentração moderada, com empresas multinacionais como The Coca-Cola Company, PepsiCo e Suntory Holdings detendo uma participação de mercado combinada significativa. Essa dominância é atribuída aos seus extensos portfólios de produtos, redes de distribuição globais e consolidado patrimônio de marca. As tendências do mercado indicam uma mudança da competição focada em volume para segmentos de margens mais elevadas, incluindo bebidas funcionais, modelos de assinatura diretos ao consumidor e soluções de embalagens sustentáveis. Essas soluções estão alinhadas ao financiamento vinculado a ESG e às preferências dos varejistas, reforçando ainda mais a posição dos participantes estabelecidos.

Oportunidades estão surgindo em formatos híbridos de suco, como suco 100% misturado com colágeno, eletrólitos ou adaptógenos. Além disso, regiões pouco exploradas como a África Subsaariana e o Sudeste Asiático apresentam potencial de crescimento devido à dinâmica de mercado em mudança. Historicamente, a infraestrutura fraca de cadeia do frio nessas áreas limitou a disponibilidade de formatos de suco frescos e minimamente processados. Contudo, os investimentos em processamento de alta pressão (HPP) e embalagens assépticas estão abordando esses desafios, permitindo melhor disponibilidade e qualidade dos produtos.

A atividade de patentes destaca a inovação em áreas como inibição do escurecimento enzimático, prazo de validade estendido sem conservantes e revestimentos de barreira de base biológica para embalagens assépticas. Esses avanços são fundamentais para manter a qualidade dos produtos e atender à demanda dos consumidores por opções naturais e sustentáveis. Empresas como Tetra Pak e SIG Combibloc detêm posições dominantes de propriedade intelectual nesses domínios. Isso cria barreiras significativas à entrada para startups de embalagem menores, limitando sua capacidade de competir efetivamente no mercado.

Líderes do Setor de Sucos

The Coca-Cola Company

Tropicana Brands Group

PepsiCo Inc.

Keurig Dr Pepper Inc.

Suntory Holdings Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Dezembro de 2025: A Waitrose estabeleceu parceria com a marca britânica de suco cold-pressed Daily Dose para lançar uma edição limitada de suco de maçã produzido com frutas excedentes da sua fazenda Leckford Estate em Hampshire. Essa iniciativa transformou as maçãs excedentes de uma colheita excepcional em 2025 em uma oferta de bebida sustentável. As garrafas de 900 ml, contendo aproximadamente 50% de maçãs Leckford, foram disponibilizadas nas lojas Waitrose no Reino Unido por cerca de EUR 3,50 a partir de 17 de dezembro. O esforço visou reduzir o desperdício de alimentos e promover a agricultura local.

- Dezembro de 2025: A produtora espanhola de bebidas García Carrión introduziu uma embalagem cartonada asséptica sustentável para sua linha de sucos Don Simón. Esta inovação, desenvolvida em colaboração com a Tetra Pak, substituiu a barreira tradicional de folha de alumínio por uma barreira à base de papel. A nova embalagem cartonada, a primeira do seu tipo globalmente para porções de suco, utilizou materiais renováveis para aumentar o conteúdo renovável para aproximadamente 92% e reduziu a pegada de carbono em cerca de 43% em comparação com as embalagens assépticas convencionais com folha de alumínio. Apesar das mudanças, a embalagem continuou a proteger os produtos do oxigênio, luz, umidade e bactérias, garantindo a manutenção do prazo de validade.

- Março de 2025: A Reliance Consumer Products (RCPL), divisão de bens de consumo de rápida rotatividade (FMCG) da Reliance Industries, lançou a marca de suco Sun Crush na Índia após adquirir os direitos para a Índia da empresa cingalesa Ceylon Beverage International, pertencente ao ex-cricketeiro Muttiah Muralitharan. A produção local do Sun Crush teve início, com garrafas de 200 ml com preços competitivos de aproximadamente INR 20. O produto foi posicionado para competir com marcas estabelecidas como Real, da Dabur, B Natural, da ITC, Amul Tru, Tropicana, da PepsiCo, e Paperboat no mercado de bebidas embaladas em rápido crescimento na Índia.

- Janeiro de 2025: A Odwalla reingressou no mercado dos Estados Unidos com o lançamento de uma nova linha de sucos e smoothies, marcando o retorno da icônica marca às prateleiras do varejo. Com o apoio da Full Sail IP Partners e produzida em colaboração com o Grupo Jumex, o portfólio relançado teve como alvo os consumidores conscientes com a saúde, com formulações simples e transparentes, sem açúcar adicionado e sem xarope de milho de alta frutose.

Escopo do Relatório do Mercado Global de Sucos

Suco 100%, Bebidas à Base de Suco (até 24% de Suco), Concentrados de Suco, Néctares (25-99% de Suco) são cobertos como segmentos por Tipo de Bebida Não Alcoólica. Embalagens Assépticas, Copos Descartáveis, Garrafas de Vidro, Lata de Metal, Garrafas PET são cobertos como segmentos por Tipo de Embalagem. Fora do Estabelecimento, No Estabelecimento são cobertos como segmentos por Canal de Distribuição. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Suco 100% |

| Bebidas à Base de Suco (até 24% de Suco) |

| Concentrados de Suco |

| Néctares |

| Embalagens Assépticas |

| Garrafas de Vidro |

| Lata de Metal |

| Garrafas PET |

| Copos e Sachês Descartáveis |

| Convencional |

| Orgânico |

| Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Outros Canais de Distribuição | |

| No Estabelecimento |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Suco 100% | |

| Bebidas à Base de Suco (até 24% de Suco) | ||

| Concentrados de Suco | ||

| Néctares | ||

| Por Tipo de Embalagem | Embalagens Assépticas | |

| Garrafas de Vidro | ||

| Lata de Metal | ||

| Garrafas PET | ||

| Copos e Sachês Descartáveis | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Canal de Distribuição | Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| No Estabelecimento | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Bebidas Gaseificadas Não Alcoólicas (CSDs) - As bebidas gaseificadas não alcoólicas (CSDs) referem-se a bebidas não alcoólicas carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e vários refrigerantes com sabores de frutas. Comercializados em latas, garrafas ou dispensadores de bebidas.

- Sucos - Consideramos os sucos embalados que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação de ambos, processados e selados em vários formatos de embalagem, como garrafas, embalagens cartonadas ou sachês. Excluindo os sucos frescos, esse segmento de mercado envolve sucos preparados e conservados comercialmente, geralmente com conservantes e aromas adicionados.

- Chá Pronto para Beber (RTD) e Café Pronto para Beber (RTD) - O chá pronto para beber (RTD) e o café pronto para beber (RTD) são bebidas não alcoólicas pré-embaladas, preparadas para consumo sem necessidade de diluição adicional. O chá RTD geralmente inclui várias variedades de chá, infundidas com aromas e adoçantes, e é comercializado em garrafas, latas ou embalagens cartonadas. Da mesma forma, o café RTD envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromatizantes, embalado de forma conveniente para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um impulso rápido de energia e estado de alerta. Enquanto isso, as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, especialmente após esforço físico, exercício ou atividade intensa.

| Palavra-chave | Definição |

|---|---|

| Bebidas Gaseificadas Não Alcoólicas | As bebidas gaseificadas não alcoólicas (CSDs) são uma combinação de água gaseificada e aromatizantes, adoçadas com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | A Cola Padrão é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Uma bebida não alcoólica à base de cola sem ou com baixo teor de açúcar. |

| Carbonatados com Sabor de Fruta | Uma bebida carbonatada preparada a partir de suco de fruta/sabor de fruta com água gaseificada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, isoladamente ou em combinação. Pode conter óleo de casca e essências de fruta. |

| Suco | O suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Suco 100% | Suco de fruta/vegetal produzido a partir de fruta na forma de seu suco, sem adição de água para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromas ou corantes ao suco de fruta. |

| Bebidas à Base de Suco (até 24% de Suco) | Bebidas de suco de fruta/vegetal com até 24% de extrato de fruta/vegetal. |

| Néctares (25-99% de Suco) | Sucos que podem conter entre 25 e 99% de fruta, com os limites legais mínimos definidos dependendo do tipo de fruta. |

| Concentrados de Suco | Os concentrados de suco são aquelas formas de sucos nos quais a maior parte do líquido é removida, resultando em um produto espesso e xaroposo conhecido como concentrado de suco. |

| Café RTD | Bebidas de café embaladas que são vendidas em forma preparada e prontas para consumo no momento da compra. |

| Café Gelado | O café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Cold Brew de Café | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito mergulhando o café moído em água à temperatura ambiente por várias horas. |

| Chá RTD | O chá pronto para beber (RTD) é um produto de chá embalado pronto para consumo imediato, sem necessidade de preparo ou infusão. |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o estado de alerta mental, alivia sintomas digestivos e auxilia na perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outro material vegetal em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, comercializada como fornecedora de estimulação mental e física. Podem ou não ser carbonatadas e também podem conter açúcar, outros adoçantes ou extratos de ervas, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | As bebidas energéticas sem açúcar ou de baixas calorias são bebidas energéticas sem açúcar, artificialmente adoçadas, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As bebidas energéticas tradicionais são bebidas não alcoólicas funcionais contendo ingredientes projetados para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas sem adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Doses de Energia | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas projetadas especificamente para o fornecimento rápido de fluidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônica | As bebidas isotônicas contêm concentrações de sal e açúcar semelhantes às do corpo humano e são projetadas para repor rapidamente os fluidos perdidos durante o exercício, mas com um aumento de carboidratos. |

| Hipertônica | As bebidas hipertônicas têm uma concentração maior de sal e açúcar do que o corpo humano. São mais adequadas para consumo após o exercício, pois é importante repor os níveis de glicogênio rapidamente após o exercício. |

| Hipotônica | As bebidas hipotônicas são projetadas para repor rapidamente os fluidos perdidos durante o exercício. Têm teor muito baixo de carboidratos e uma concentração menor de sal e açúcar do que o corpo humano. |

| Água Enriquecida com Eletrólitos | A água com eletrólitos é água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas que contêm proteína adicionada, que melhora o desempenho e reduz a degradação proteica muscular. |

| No Estabelecimento | O canal no estabelecimento refere-se a locais que vendem bebidas para consumo imediato nas instalações, como bares, restaurantes e pubs. |

| Fora do Estabelecimento | O canal fora do estabelecimento geralmente se refere a locais como lojas de bebidas, supermercados e outros locais onde o consumidor não consome a bebida imediatamente. |

| Loja de Conveniência | Um estabelecimento de varejo que oferece ao público um local conveniente para comprar rapidamente uma ampla variedade de produtos e serviços de consumo, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é uma loja/estabelecimento que comercializa uma ampla variedade de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente restrita. |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores a partir de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao envase de um produto frio e comercialmente estéril em condições estéreis, em um recipiente e fechamento pré-esterilizados, em condições estéreis, formando um selo que exclui efetivamente os microrganismos. Inclui embalagens tetra, embalagens cartonadas, sachês etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, comumente usados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas nascidas no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial. |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento licenciado para servir bebidas alcoólicas para consumo no local. |

| Café | É um estabelecimento de serviços de alimentação que serve refrescos (principalmente café) e refeições leves. |

| Em Movimento | Significa fazer/lidar com algo enquanto se está ocupado com outra coisa, sem desviar os planos para acomodar. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à porcentagem da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que distribui pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida. |

| Loja de Desconto | Uma loja de desconto ou varejista de desconto oferece um formato de varejo em que os produtos são vendidos a preços que são, em princípio, inferiores ao "preço de varejo integral" real ou suposto. Os varejistas de desconto dependem de compras em volume e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | O rótulo limpo no mercado de bebidas refere-se a bebidas feitas com poucos ingredientes de origem natural e que não são ou são apenas levemente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É usado principalmente recreativamente como um aprimorador cognitivo leve para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Os esportes de ação, esportes de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos por curtos períodos de movimentos de menor intensidade. |

| Prazo de Validade | O período de tempo durante o qual um item permanece utilizável, próprio para consumo ou comercializável. |

| Refrigerante de Creme | O refrigerante de creme é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um float de sorvete. |

| Root Beer | O root beer é um refrigerante doce norte-americano tradicionalmente feito com a casca da raiz da árvore sassafrás Sassafras albidum ou da videira Smilax ornata como sabor primário. O root beer é tipicamente, mas não exclusivamente, não alcoólico, sem cafeína, doce e carbonatado. |

| Refrigerante de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Lácteos | Um produto que não contém leite ou produtos lácteos de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para fornecer energia. As opções mais populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte do preço, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicados, projetos de consultoria personalizados, bases de dados e plataformas de assinatura.