Tamanho e Participação do Mercado de Gerador a Gasolina

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gerador a Gasolina pela Mordor Intelligence

O tamanho do Mercado de Gerador a Gasolina é estimado em USD 2,55 bilhões em 2025 e deve alcançar USD 3,14 bilhões até 2030, a uma CAGR de 4,23% durante o período de previsão (2025-2030).

Espera-se que o tamanho do Mercado de Genset a Gasolina aumente de USD 2,55 bilhões em 2025 para USD 2,67 bilhões em 2026 e alcance USD 3,26 bilhões até 2031, crescendo a um CAGR de 4,13% no período de 2026-2031. Os compradores residenciais continuam sendo o maior grupo de clientes, pois interrupções de energia mais longas e frequentes relacionadas a condições climáticas levam os domicílios na América do Norte e na Europa a instalar unidades de reserva. Ao mesmo tempo, os booms de construção na Índia, na China e nas principais economias do Oriente Médio sustentam fortes vendas de conjuntos portáteis, enquanto usuários de veículos recreativos e de lazer ao ar livre em todo o mundo migram para modelos inversores silenciosos que se integram facilmente a eletrônicos sensíveis. Usuários industriais, como operadores de data centers de hiperescala, empresas de mineração e instalações remotas de petróleo e gás, estão recorrendo a conjuntos a gasolina de alta capacidade para uso principal ou contínuo onde a energia da rede é não confiável ou proibitivamente cara. O subinvestimento persistente na rede — mais de 70% dos ativos de transmissão dos EUA com mais de 25 anos — mantém a demanda de curto prazo elevada para geração de reserva. A regulamentação cada vez mais rigorosa, especialmente as regras de pequenos motores da EPA dos EUA e os padrões Euro Estágio V, leva os principais fabricantes a lançar motores mais limpos e controlados eletronicamente que atendem aos novos limites sem sacrificar o desempenho.

Principais Conclusões do Relatório

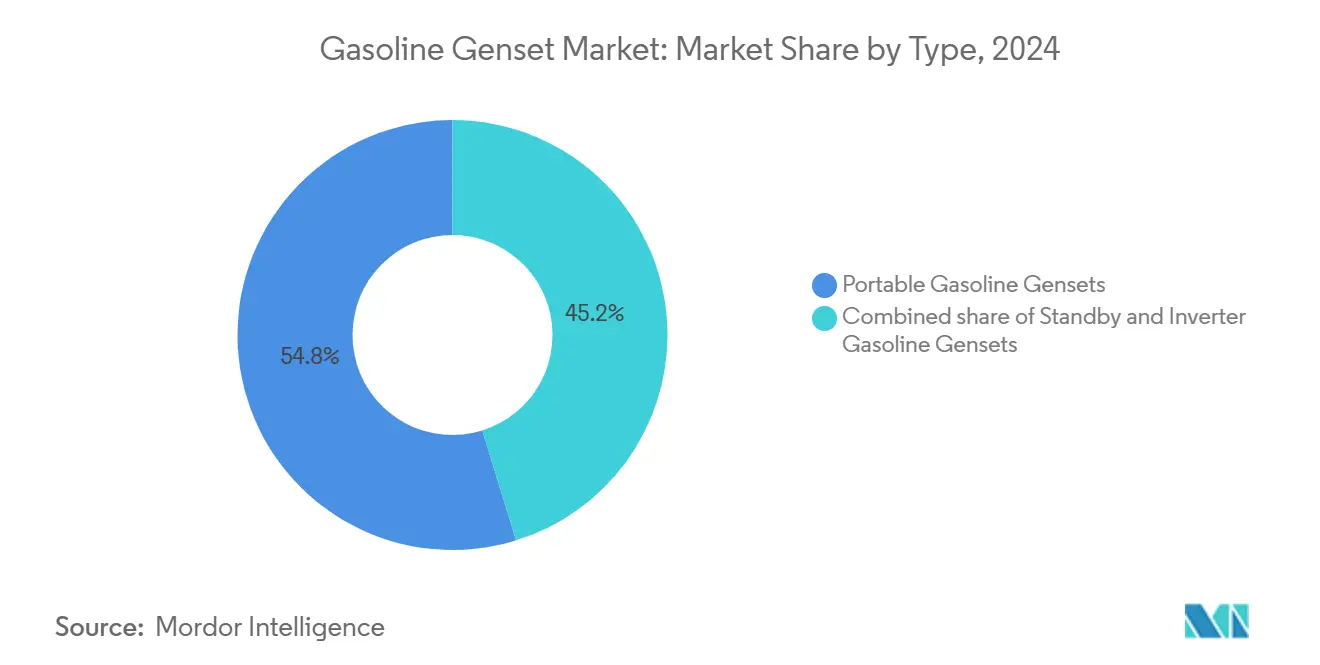

- Por tipo, as unidades portáteis lideraram com 54,2% de participação no mercado de gerador a gasolina em 2025, enquanto os conjuntos inversores devem se expandir a um CAGR de 7,0% até 2031.

- Por capacidade, os modelos abaixo de 50 kVA representaram 73,5% do tamanho do mercado de gerador a gasolina em 2025, enquanto as unidades acima de 330 kVA devem crescer a um CAGR de 6,4% até 2031.

- Por aplicação, os sistemas de reserva responderam por 72,9% do tamanho do mercado de gerador a gasolina em 2025, e o serviço contínuo de reserva e principal deve crescer a um CAGR de 6,7%.

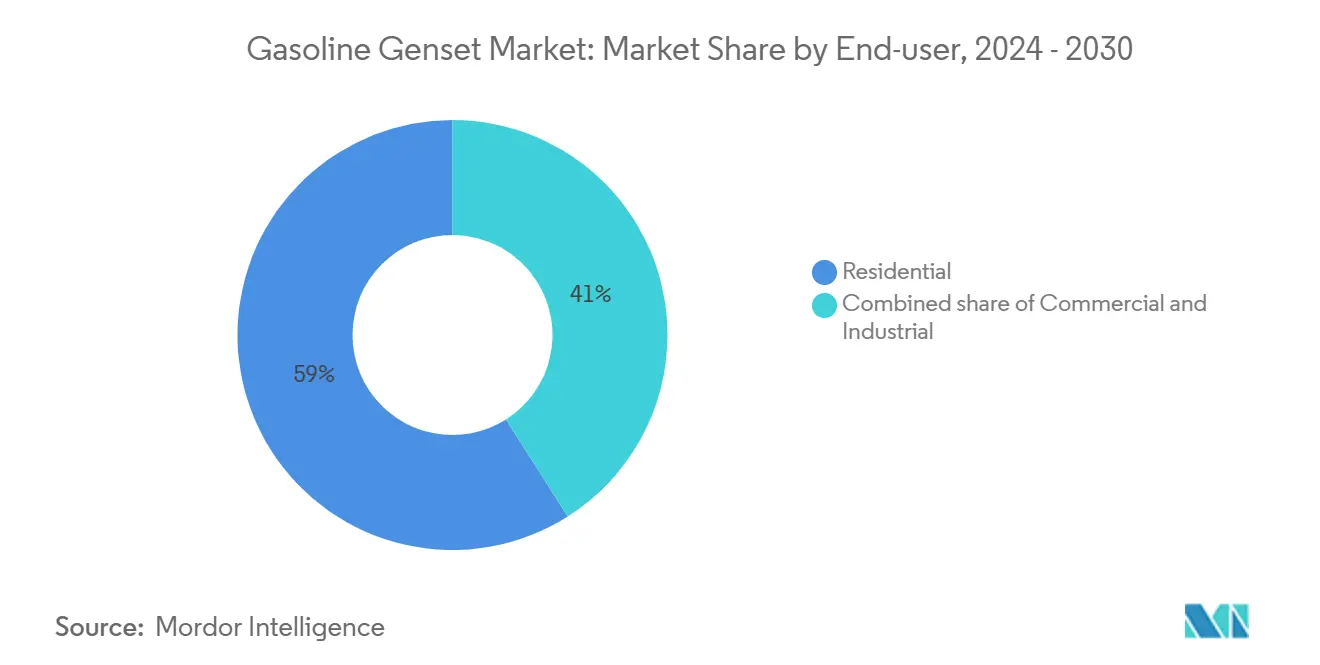

- Por usuário final, os compradores residenciais detiveram 59,1% da participação no mercado de gerador a gasolina em 2025; as instalações comerciais devem crescer a um CAGR de 5,9% ao longo do período de previsão.

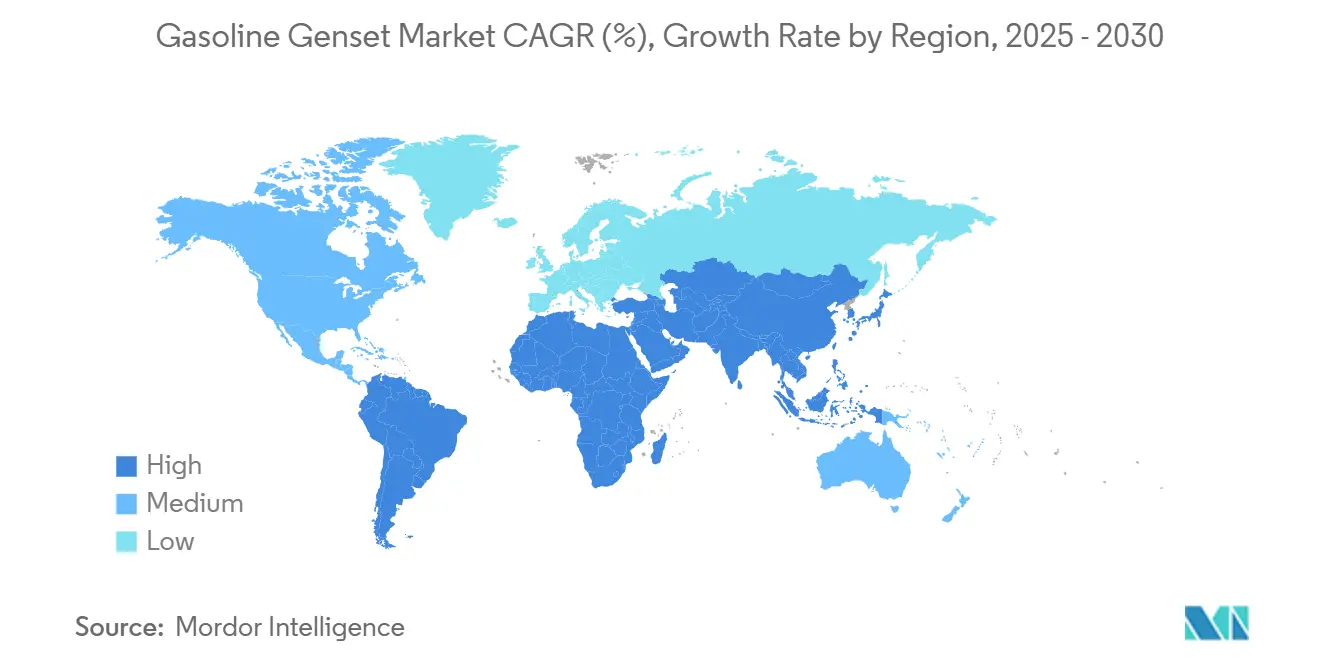

- A Ásia-Pacífico contribuiu com 46,4% da receita de 2025 e deve crescer a um CAGR de 5,7%, impulsionada por programas de infraestrutura na Índia, China e membros da ASEAN.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gerador a Gasolina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Infraestrutura de rede elétrica envelhecida causando interrupções frequentes | 1.20% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda residencial por energia de reserva devido a eventos climáticos extremos | 0.90% | Global, pico de impacto na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do mercado de veículos recreativos e lazer ao ar livre impulsionando as vendas de inversores portáteis | 0.60% | Mercados centrais da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento da construção urbana em economias emergentes | 0.80% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Monitoramento remoto habilitado por IoT melhorando a economia de OPEX | 0.40% | Global, adoção precoce na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento da demanda de energia de centros de dados | 0.30% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura de Rede Elétrica Envelhecida Causando Interrupções Frequentes

As concessionárias de energia dos EUA relatam que mais de 70% das linhas de transmissão e transformadores ultrapassaram sua vida útil prevista, e essa frota envelhecida contribuiu para 431 interrupções automáticas de transmissão durante o Furacão Helene em 2024 [1]Corporação Norte-Americana de Confiabilidade Elétrica, "Relatório de Análise do Evento Furacão Helene," nerc.com. Os clientes em Nova York suportaram 162% mais horas de interrupção em 2024 do que em 2023, forçando muitos proprietários de imóveis e pequenas empresas a adquirir geradores a gasolina de reserva para garantir resiliência [2]Departamento de Serviço Público do Estado de Nova York, "Relatório de Desempenho de Confiabilidade Elétrica 2024," dps.ny.gov. A Europa apresenta um padrão semelhante, com postes de distribuição de madeira com 50 anos de idade ainda em uso em várias redes nacionais, impulsionando a demanda por energia de reserva durante janelas de manutenção programada. Embora as concessionárias estejam instalando religadores, seccionalizadores e medição avançada, as atualizações da rede ocorrem em ciclos de vários anos, deixando uma janela de curto prazo em que a demanda no mercado de gerador a gasolina permanece elevada. Os fabricantes estão capitalizando ao promover pacotes de monitoramento remoto que alertam os proprietários sobre interrupções e automatizam as partidas dos geradores, garantindo operação contínua durante falhas na rede.

Demanda Residencial por Energia de Reserva Devido a Eventos Climáticos Extremos

A Administração de Informações de Energia dos EUA registrou mais de 10 horas de interrupção por cliente de concessionária em 2024, o nível mais alto em uma década, com 80% dessas horas causadas por grandes tempestades. Os furacões Helene e Milton deixaram 4,7 milhões de clientes sem eletricidade, enquanto os desligamentos de segurança pública motivados por incêndios florestais na Califórnia se expandiram dramaticamente, incentivando as famílias a instalar conjuntos de reserva preventivamente. A Administração Nacional Oceânica e Atmosférica prevê uma temporada de furacões no Atlântico acima da média em 2026, intensificando ainda mais o apetite dos proprietários por sistemas de reserva robustos [3]Administração Nacional Oceânica e Atmosférica, "Perspectiva de Furacões no Atlântico 2026," noaa.gov. O gerador PowerProtect de 26 kW da Briggs & Stratton oferece 65,6 kVA de capacidade de partida de motor e um autoteste semanal rápido que reduz o consumo de combustível e o ruído, atraindo residentes em áreas suburbanas tranquilas. O mercado de gerador a gasolina ganha impulso à medida que as famílias buscam soluções completas que garantam o funcionamento de refrigeração, climatização e eletrônicos essenciais durante apagões de vários dias.

Expansão do Mercado de Veículos Recreativos e Lazer ao Ar Livre Impulsionando as Vendas de Inversores Portáteis

As mudanças de estilo de vida pós-pandemia elevaram os registros de veículos recreativos nos EUA a níveis recordes, com os geradores inversores tornando-se a fonte de energia preferida fora da rede graças à saída de onda senoidal limpa e à operação silenciosa [4]Associação da Indústria de Veículos Recreativos, "Relatório de Propriedade de Veículos Recreativos 2025," rvia.org. Os novos motores iGX400 e iGX430 da Honda apresentam injeção de combustível inteligente que elimina problemas de verniz no carburador, permitindo partidas sem esforço mesmo após longos períodos de armazenamento no inverno. A capacidade SAE J1939 desses motores permite que os proprietários de veículos recreativos monitorem a saúde do gerador nos painéis do painel, incentivando a manutenção preventiva. Os modelos inversores com capacidade de operação em paralelo permitem que os campistas conectem duas unidades menores para atender a cargas de alta demanda sem carregar um gerador de estrutura pesada. À medida que os gastos com recreação ao ar livre permanecem resilientes, o mercado de gerador a gasolina no subconjunto de inversores se beneficia tanto de compras de substituição quanto de compradores de primeira viagem em busca de conforto silencioso em acampamentos e eventos ao ar livre.

Aumento da Construção Urbana em Economias Emergentes

O Pipeline Nacional de Infraestrutura da Índia e os projetos vinculados à Iniciativa Cinturão e Rota da China mantêm grandes canteiros de obras urbanos em plena atividade, mas as conexões à rede frequentemente ficam atrás dos cronogramas dos projetos. A Cummins India sozinha enviou mais de 25.000 geradores a gasolina e diesel no ano fiscal de 2024-25, fornecendo guindastes de torre, bombas de concreto e sistemas de iluminação em projetos de arranha-céus. Os governos da ASEAN estão financiando corredores de transporte de massa e parques industriais que exigem meses de geração no local antes que as subestações permanentes cheguem. As unidades portáteis a gasolina continuam sendo a opção preferida para cargas de menor demanda, como ferramentas manuais e cabines de segurança, pois são mais leves e mais baratas do que os equivalentes a diesel. Os fabricantes de equipamentos originais se diferenciam por meio da conformidade com emissões locais — as normas CPCB IV+ na Índia, por exemplo, exigem tratamento avançado de emissões mesmo em conjuntos pequenos, levando os fabricantes a revisar as calibrações dos motores e a introduzir kits de retrofit para ajudar as frotas de aluguel a permanecerem em conformidade. O pipeline de construção sustentado garante um canal de crescimento de longo prazo para o mercado de gerador a gasolina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Normas de emissão mais rígidas para motores de ignição por faísca de pequeno porte | -0.80% | Global, mais rigoroso na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento da adoção de sistemas residenciais de energia solar combinada com armazenamento | -0.50% | Núcleo da América do Norte e Europa, expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Volatilidade nos preços do cobre e do aço inflacionando os custos de produção | -0.40% | Impacto na fabricação global | Curto prazo (≤ 2 anos) |

| Tendência de eletrificação em equipamentos de energia ao ar livre | -0.30% | América do Norte e Europa liderando, expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Normas de Emissão Mais Rígidas para Motores de Ignição por Faísca de Pequeno Porte

As regras da Fase 3 da Agência de Proteção Ambiental dos EUA impõem limites de HC+NOx tão baixos quanto 8 g/kWh para motores não portáteis, enquanto o Estágio V europeu adiciona contagem de número de partículas e auditorias de conformidade em serviço. Os fabricantes respondem com injeção de combustível, silenciadores catalíticos e canisters de evaporação, elevando os custos de materiais e forçando compromissos de projeto em peso e tamanho do gabinete. A regulamentação CPCB IV+ da Índia entrou em vigor em julho de 2024 e já abrange motores de até 800 kW, obrigando os fabricantes de equipamentos originais a certificar modelos a gasolina e diesel e a oferecer tratamento de emissões retrofit para frotas existentes. Os testes de conformidade e a burocracia sobrecarregam os orçamentos de engenharia e prolongam os ciclos de lançamento de produtos, desacelerando marginalmente o crescimento do mercado de gerador a gasolina até que as curvas de aprendizado e as economias de escala reduzam os custos.

Aumento da Adoção de Sistemas Residenciais de Energia Solar Combinada com Armazenamento

Os proprietários de imóveis na Califórnia adicionaram baterias a mais de 50% dos novos sistemas solares em telhados em 2024, o triplo da taxa de adesão de 2023, buscando reserva silenciosa e sem emissões durante os desligamentos de segurança pública. Os custos da química de fosfato de ferro e lítio caíram mais 13% durante 2025, reduzindo a diferença de custo de capital em relação aos pequenos geradores de reserva. A Honda já fez parceria com a OMC Power na Índia para alugar pacotes de baterias móveis para microrredes rurais, um sinal de que os fabricantes de equipamentos originais estão se protegendo contra o risco de substituição. A principal limitação das baterias é a energia armazenada finita, o que significa que os conjuntos a gasolina ainda dominam os apagões de vários dias e as partidas de motores de alta potência. No entanto, o aumento da adoção de armazenamento reduz o teto do mercado de gerador a gasolina em regiões bem eletrificadas e com alta incidência solar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

By Type: Portable Dominance Faces Inverter Innovation

As unidades portáteis dominaram o tamanho do mercado de gerador a gasolina com uma participação de receita de 54,2% em 2025, confirmando seu apelo versátil para famílias, empreiteiros e entusiastas de atividades ao ar livre. Os modelos inversores, no entanto, devem crescer a um CAGR de 7,0% até 2031, pois a injeção de combustível inteligente e a operação em velocidade variável reduzem drasticamente o ruído e o consumo de combustível. Os modelos iGX400 e iGX430 da Honda demonstram como o controle eletrônico, a conectividade SAE J1939 e as partidas sem afogador abordam os pontos problemáticos dos clientes em cenários de uso sazonal. Os conjuntos de reserva se beneficiam do aumento das interrupções na rede, mas enfrentam concorrência silenciosa do sistema solar combinado com armazenamento. O PowerProtect de 26 kW da Briggs & Stratton, certificado para ciclos não emergenciais, preenche essa lacuna ao permitir que os proprietários obtenham receita de resposta à demanda das concessionárias. O mercado de gerador a gasolina, portanto, inclina-se gradualmente em direção a inversores e plataformas de reserva avançadas que combinam saída limpa com controles digitais.

Os portáteis tradicionais de estrutura aberta continuam sendo líderes de preço para construção leve e reserva para uso próprio, especialmente em mercados emergentes. No entanto, as ordenanças de ruído em nível nacional e os padrões de motor mais rígidos empurram os compradores em segmentos premium em direção a conjuntos inversores mais silenciosos e mais limpos. Os fabricantes de equipamentos originais estão ampliando seus catálogos com modelos de 2 a 3 kW com capacidade de operação em paralelo que podem ser transportados manualmente, mas conectados para demandas mais altas, fornecendo uma alternativa modular aos projetos de estrutura aberta de 5 a 7 kW. Os canais de varejo destacam calculadoras de economia de combustível e comparações de decibéis para converter proprietários de geradores convencionais, apoiando ganhos sustentados de participação dos inversores no mercado de gerador a gasolina.

By Application: Standby Installations Anchor Commercial Growth

As máquinas abaixo de 50 kVA capturaram 73,5% da participação no mercado de gerador a gasolina em 2025, atendendo a reservas residenciais, quiosques e construção leve. A demanda nessa classe de tamanho se alinha diretamente com as tendências de interrupção doméstica e o crescimento de pequenas empresas. Por outro lado, as unidades acima de 330 kVA devem crescer a um CAGR de 6,4% graças às construções de centros de dados em hiperescala, projetos de pico de concessionárias e acampamentos de mineração. Os novos conjuntos da Série Centum da Cummins, equipados com motores QSK50 e QSK78, exemplificam o impulso de alta potência ao enfatizar densidade e confiabilidade para cargas de trabalho de missão crítica.

Os geradores de capacidade média, variando de 50 a 330 kVA, são consistentemente utilizados em aplicações como hotéis, edifícios de escritórios de médio porte e frotas de aluguel. No entanto, à medida que as operações industriais se consolidam em instalações menos numerosas e maiores, como fábricas de chips de inteligência artificial e gigafábricas, a demanda por geradores acima de 330 kVA está aumentando. Em resposta, os fabricantes de equipamentos originais estão introduzindo painéis de paralelismo modular e diagnósticos integrados para simplificar instalações de vários megawatts. Ao mesmo tempo, o segmento abaixo de 50 kVA está experimentando concorrência gradual de sistemas solares em telhados combinados com baterias para circuitos de carga essencial. Apesar disso, a portabilidade e os custos iniciais mais baixos dessas unidades menores continuam atraindo muitos compradores. Consequentemente, o mercado de gerador a gasolina está se dividindo: as unidades de alta potência estão mirando o crescimento em indústrias de uso intensivo de energia, enquanto as unidades menores se concentram em manter sua extensa base instalada.

By End-User: Residential Stability Versus Commercial Expansion

O serviço de reserva respondeu por 72,9% da receita de 2025, sublinhando o papel clássico dos geradores como seguro de emergência. No entanto, os conjuntos de serviço principal e contínuo devem crescer 6,7% ao ano até 2031, à medida que centros de dados, minas e canteiros de obras remotos exigem geração de carga base. O acordo da Atlas Energy Solutions com a Caterpillar para 1,4 GW de conjuntos a gás natural a serem entregues entre 2027 e 2029 mostra a escala das implantações de energia principal que estão por vir.

O corte de pico permanece pequeno, mas ganha impulso político onde as concessionárias oferecem créditos generosos de resposta à demanda. Os controladores modernos permitem que os proprietários de reserva operem geradores durante picos tarifários sem violar as regras de emissões, desde que o equipamento atenda à certificação não emergencial. O crescimento da energia principal também emerge em regiões em desenvolvimento onde a expansão da rede fica atrás do desenvolvimento econômico. O mercado de gerador a gasolina, portanto, evolui de um foco puramente emergencial para ciclos de serviço híbridos que combinam funções de reserva, principal e energia distribuída.

Os proprietários de imóveis representaram 59,1% das vendas em 2025, mas enfrentam crescente concorrência do armazenamento em baterias, tornando os clientes comerciais o grupo de crescimento mais rápido, a um CAGR de 5,9% até 2031. Os operadores de centros de dados valorizam 100% de tempo de atividade e muitos implantam conjuntos redundantes N+1 a gasolina ao lado de frotas a diesel para diversificação de combustível. O braço de distribuição da Cummins registrou USD 1,09 bilhão em vendas de geradores na América do Norte no primeiro trimestre de 2025, em grande parte para canais comerciais.

Hospitais, hotéis e grandes varejistas também ampliam as aquisições em resposta aos riscos de interrupção e ao aumento dos preços de eletricidade. As empresas menores adotam sistemas completos de 40 a 100 kW que combinam chaves de transferência automática e monitoramento em nuvem, reduzindo os custos de manutenção. O crescimento residencial persiste onde as redes de gás natural são generalizadas e os valores dos imóveis suportam sistemas para toda a residência, mas a natureza discricionária e os crescentes incentivos solares moderam o impulso. O centro de gravidade do mercado de gerador a gasolina, portanto, se desloca constantemente em direção a frotas comerciais gerenciadas profissionalmente.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de gerador a gasolina com 46,4% da receita em 2025 e tem previsão de crescimento a um CAGR robusto de 5,7% até 2031. A Índia endureceu as emissões de motores pequenos com o CPCB IV+ em 2024, mas a Cummins India ainda enviou mais de 23.000 unidades em conformidade e expandiu sua rede de revendedores GOEM para 127 pontos de venda, sinalizando forte demanda subjacente. O impulso de infraestrutura da China e os projetos de eletrificação da ASEAN mantêm as frotas portáteis e de aluguel ocupadas, enquanto o Japão e a Coreia do Sul preferem unidades inversoras para atender a critérios rigorosos de ruído e eficiência de combustível. A rápida construção de centros de dados em Singapura e na Indonésia também eleva os pedidos de conjuntos de reserva de alta capacidade.

A América do Norte continua sendo o referencial para compras de reserva e inversores porque os desligamentos motivados por incêndios florestais e as tempestades severas prolongam as durações das interrupções. Um empreiteiro do Colorado viu as consultas dispararem de 12 por ano para sete por semana quando as concessionárias começaram os desligamentos preventivos em 2024. A Generac inaugurou uma instalação de USD 35 milhões e 32.516 metros quadrados em Beaver Dam, Wisconsin, em 2025, e adquiriu uma fábrica em Sussex por USD 20 milhões para atender à crescente demanda comercial e industrial. Os setores remotos de mineração e gasodutos do Canadá, além do boom de construção do México, completam o crescimento regional.

O mercado de gerador a gasolina na Europa enfrenta as regras do Estágio V da União Europeia que inflacionam os custos de conformidade a diesel, beneficiando indiretamente os modelos a gasolina em nichos de uso leve. A Alemanha e os países nórdicos adotam geradores híbridos de bateria e diesel para reduzir as emissões nos canteiros de obras, mas as nações do sul com edificações mais antigas ainda dependem de portáteis convencionais durante as ondas de calor sazonais. O lançamento do QHS Integrated Hybrid da Atlas Copco em março de 2026 afirma economias de CO2 de até 80%, mostrando a mudança dos fabricantes de equipamentos originais europeus para soluções de baixo carbono. Enquanto isso, os megaprojetos do Oriente Médio, como as gigacidades sauditas e os centros de dados dos Emirados Árabes Unidos, impulsionam pedidos de vários megawatts para conjuntos de reserva e principal, enquanto os apagões contínuos da África do Sul alimentam a adoção residencial e comercial e industrial em toda a África Subsaariana. A América Latina contribui por meio da construção brasileira e da mineração andina, embora a volatilidade cambial ocasionalmente desacelere as importações.

Cenário Competitivo

O Mercado de Gerador a Gasolina é moderadamente concentrado. Generac, Cummins, Honda, Yamaha, Kohler e Briggs & Stratton ancoram o nível superior, combinando distribuição global, garantias robustas e redes de serviço profundas. O backlog comercial e industrial da Generac dobrou para USD 300 milhões no final de 2025, impulsionado fortemente pela construção de centros de dados, e a administração tem como meta dobrar ainda mais as vendas comerciais e industriais em cinco anos. A divisão de Sistemas de Energia da Cummins registrou USD 1,7 bilhão em vendas no quarto trimestre de 2024, alta de 22% em relação ao ano anterior, e lançou quatro geradores da Série Centum otimizados para alta densidade e baixas emissões.

O investimento em capacidade está se acelerando: a fábrica de Beaver Dam da Generac empregará até 320 funcionários até o final de 2026, enquanto a Cummins planeja USD 200 milhões em atualizações em instalações nos EUA, no Reino Unido e na Índia para aumentar a produção de geração de energia. A inovação se concentra em hibridização, telemática e combustíveis alternativos. A aquisição pela Atlas Copco da Generator Rental Services, com sede na Nova Zelândia, estende o alcance de aluguel especializado para a Oceania e complementa sua nova linha QHS integrada com bateria. A participação da Honda na OMC Power sinaliza diversificação para o aluguel modular de baterias para se proteger contra o declínio da combustão pura. Os montadores regionais menores enfrentam pressão de preços decorrente de oscilações nos custos de insumos e regras de motor mais rígidas, mas sobrevivem ao mirar tensões de nicho, calibrações de baixa altitude ou resposta rápida de pós-venda.

Os fornecedores de telemática OmniMetrix e Power Telematics fazem parceria com os fabricantes de equipamentos originais para incorporar diagnósticos remotos, abrindo um lucrativo mercado de pós-venda para serviços de dados por assinatura. Os proprietários de frotas se beneficiam de menos visitas de técnicos e isolamento mais rápido de falhas, aumentando os custos de troca para os usuários finais que contemplam marcas rivais. No geral, fusões estratégicas, expansões de plantas e camadas de serviços digitais definem a concorrência, mantendo as barreiras de entrada elevadas para os recém-chegados no mercado de gerador a gasolina.

Líderes do Setor de Gerador a Gasolina

-

Honda Motor Co., Ltd.

-

Generac Holdings Inc.

-

Briggs & Stratton Corporation

-

Yamaha Motor Co., Ltd.

-

Kohler Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Harbor Freight introduziu quatro novos geradores a gasolina como parte de sua linha Predator, representando um avanço notável no mercado de geradores a gasolina. Os novos modelos incluíam um gerador portátil de 5.000 W e um de 10.000 W, com o modelo de 10.000 W apresentando partida remota. Ambos os geradores incorporaram a tecnologia de desligamento por monóxido de carbono CO SECURE®.

- Janeiro de 2025: A Pramac, subsidiária da Generac, adquiriu participação majoritária na Captiva Energy Solutions da Índia para expandir a fabricação local de geradores.

- Novembro de 2024: A Cummins destacou um aumento de 24% ano a ano nas receitas de geração de energia durante o terceiro trimestre de 2024, reforçando sua estratégia Destination Zero.

- Outubro de 2024: A Generac elevou suas projeções para 2024 após as vendas de produtos residenciais subirem 28% na sequência de intensa atividade de furacões.

Escopo do Relatório Global do Mercado de Gerador a Gasolina

Um gerador a gasolina é uma unidade de geração de energia que pode ser portátil ou estacionária. Ele opera usando gasolina (petróleo) como combustível para gerar eletricidade. Os componentes principais incluem um motor de combustão interna, que funciona a gasolina, e um alternador que converte a energia mecânica do motor em energia elétrica.

O mercado de gerador a gasolina é segmentado por tipo, capacidade, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em geradores portáteis, de reserva e inversores. Por capacidade, o mercado é segmentado em abaixo de 50 kVA, de 50 a 330 kVA e acima de 330 kVA. Por aplicação, o mercado é segmentado em reserva, corte de pico e energia principal/contínua. Por usuário final, o mercado é segmentado nos setores residencial, comercial e industrial. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório também abrange os tamanhos de mercado e previsões para o mercado de gerador a gasolina nos principais países dessas regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Geradores a Gasolina Portáteis |

| Geradores a Gasolina de Reserva |

| Geradores a Gasolina Inversores |

| Abaixo de 50 kVA |

| 50 a 330 kVA |

| Acima de 330 kVA |

| Reserva |

| Corte de Pico |

| Principal/Contínuo |

| Residencial |

| Comercial |

| Industrial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Geradores a Gasolina Portáteis | |

| Geradores a Gasolina de Reserva | ||

| Geradores a Gasolina Inversores | ||

| Por Capacidade | Abaixo de 50 kVA | |

| 50 a 330 kVA | ||

| Acima de 330 kVA | ||

| Por Aplicação | Reserva | |

| Corte de Pico | ||

| Principal/Contínuo | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do espaço global de gerador a gasolina e com que velocidade ele está se expandindo?

Projeta-se que atinja USD 3,14 bilhões até 2030, crescendo a uma CAGR de 4,23% a partir de sua base de 2024 de USD 2,44 bilhões.

Qual região contribui com a maior receita?

A Ásia-Pacífico gerou 45,9% da receita global em 2024 e deve avançar com a maior CAGR de 5,8%.

Qual segmento apresenta o crescimento de unidades mais rápido?

Os geradores inversores entregam a CAGR mais rápida de 7,1% porque os proprietários de veículos recreativos e campistas valorizam o baixo ruído e a energia limpa.

Como as regulamentações de emissão estão moldando o design dos produtos?

A EPA e regulamentações similares da União Europeia estão pressionando os fabricantes a adotar conversores catalíticos, injeção eletrônica de combustível e relatórios de conformidade baseados em telemetria.

Por que os compradores comerciais estão aumentando os pedidos?

As empresas reconhecem que os custos de inatividade superam o investimento em geradores, impulsionando uma CAGR de 6,0% nas implantações comerciais até 2030.

O que está desencadeando a consolidação do setor?

Os custos crescentes de conformidade, a volatilidade dos preços das matérias-primas e a necessidade de atualizações habilitadas por IoT favorecem players maiores com capacidade de engenharia em escala, incentivando fusões e aquisições.

Página atualizada pela última vez em: