Tamanho e Participação do Mercado de Gás Compacto

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 57.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 75.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.81% CAGR |

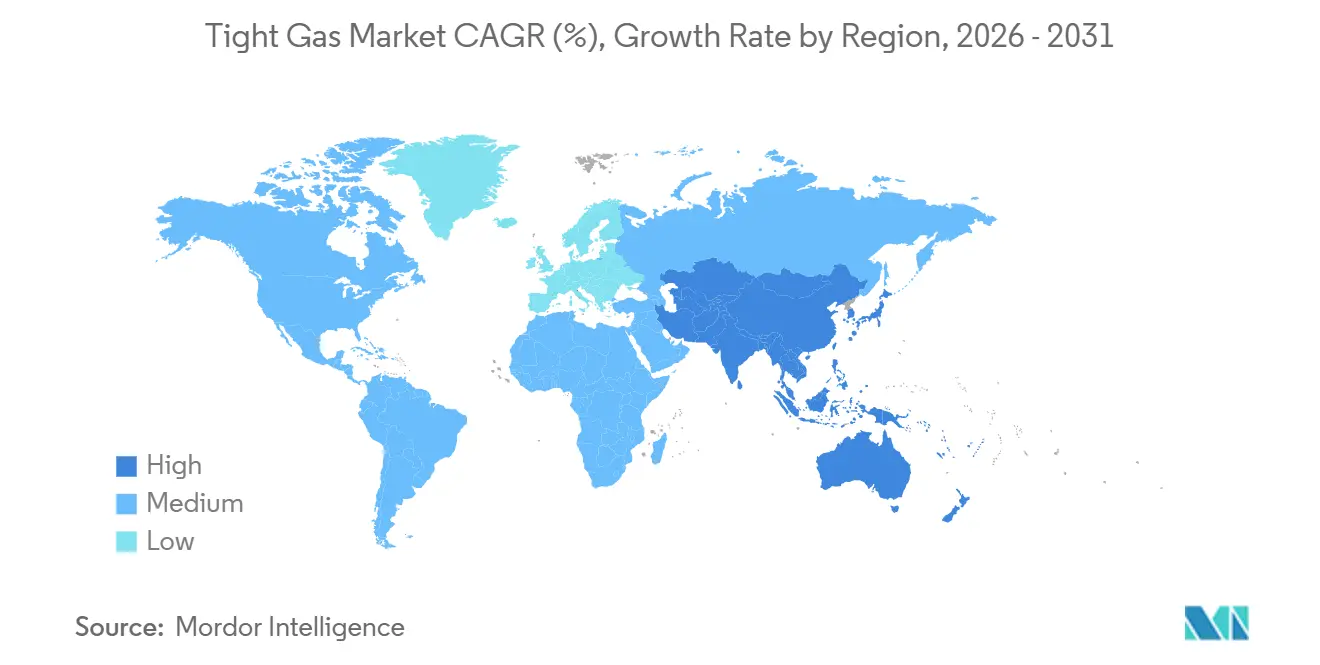

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

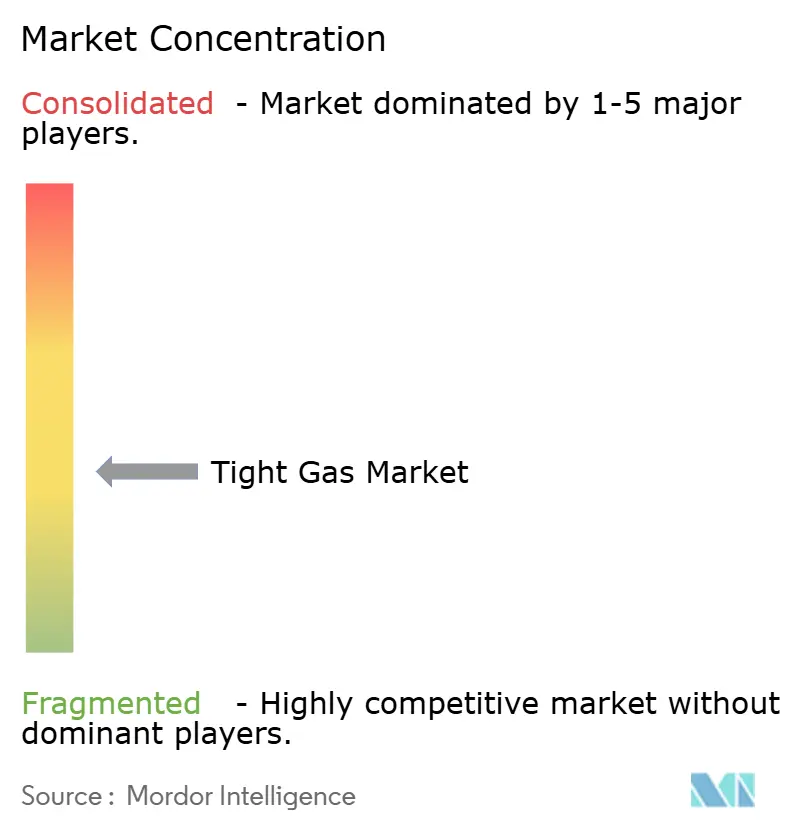

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gás Compacto por Mordor Intelligence

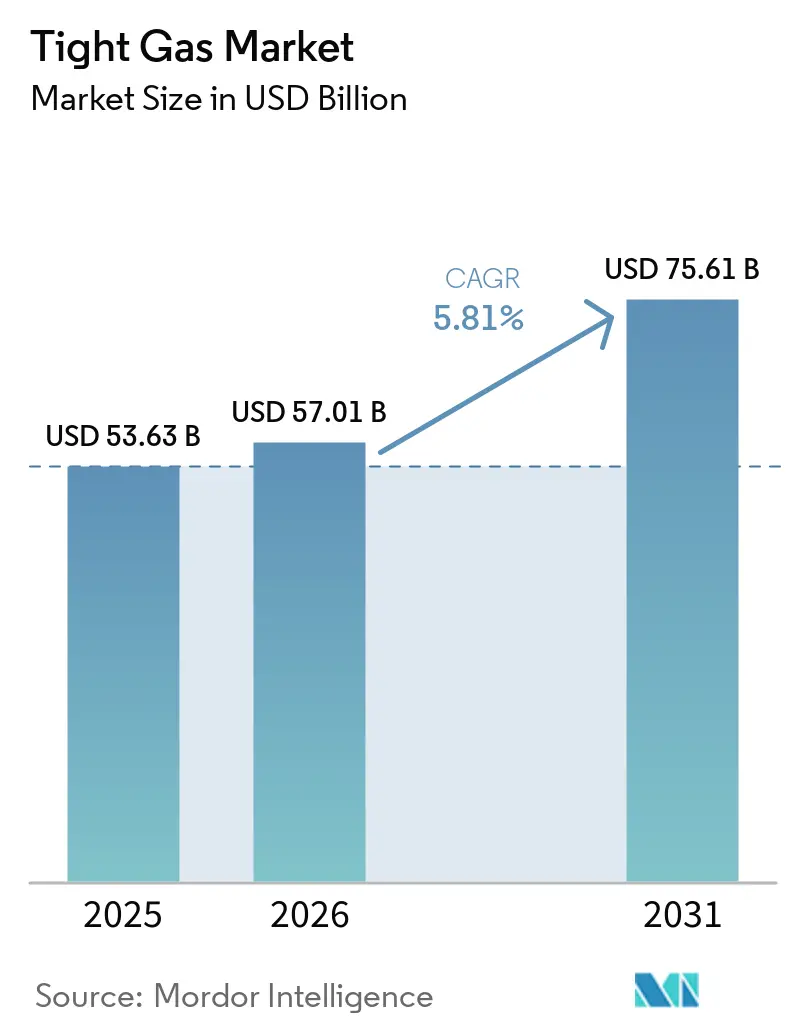

O tamanho do Mercado de Gás Compacto está projetado em USD 53,63 bilhões em 2025, USD 57,01 bilhões em 2026, e deverá atingir USD 75,61 bilhões até 2031, crescendo a um CAGR de 5,81% de 2026 a 2031. Os operadores tratam o recurso como um combustível de transição que compensa o declínio dos campos convencionais, ao mesmo tempo em que oferece menor intensidade de carbono do que a geração a carvão. Os reservatórios de arenito dominaram a receita de 2025, mas as jazidas de calcário estimuladas por ácido estão se acelerando, e o conhecimento técnico em completações submarinas está abrindo alvos offshore. A produção norte-americana liderou em 2025, impulsionada por poços horizontais de múltiplas zonas no Permiano e em Haynesville, mas a demanda de gás orientada por políticas na Ásia-Pacífico posiciona essa região como a de crescimento mais rápido até 2031. A intensificação das expansões de exportação de GNL, a automação de perfuração para redução de custos e a integração de captura de carbono reforçam coletivamente o impulso de investimento e protegem os operadores das oscilações nos preços do gás.

Principais Conclusões do Relatório

- Por tipo de recurso, o arenito capturou 64,2% da receita em 2025, enquanto o calcário apresenta o maior potencial de crescimento, com um CAGR de 6,4% até 2031.

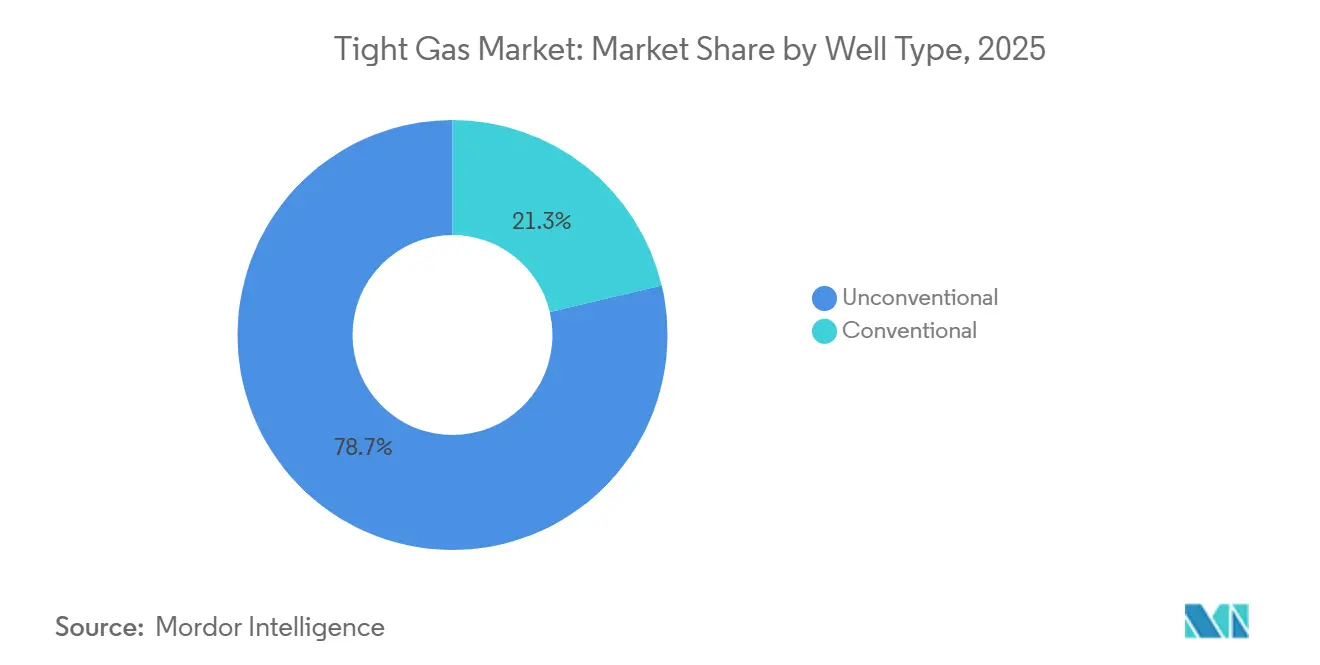

- Por tipo de poço, os poços horizontais não convencionais detinham 78,7% do valor de 2025 e permanecem o segmento de crescimento mais rápido, com um CAGR de 6,1% até 2031.

- Por localização, os projetos onshore responderam por 90,1% do volume de 2025, enquanto o gás compacto offshore cresce mais rapidamente, a 6,7% até 2031.

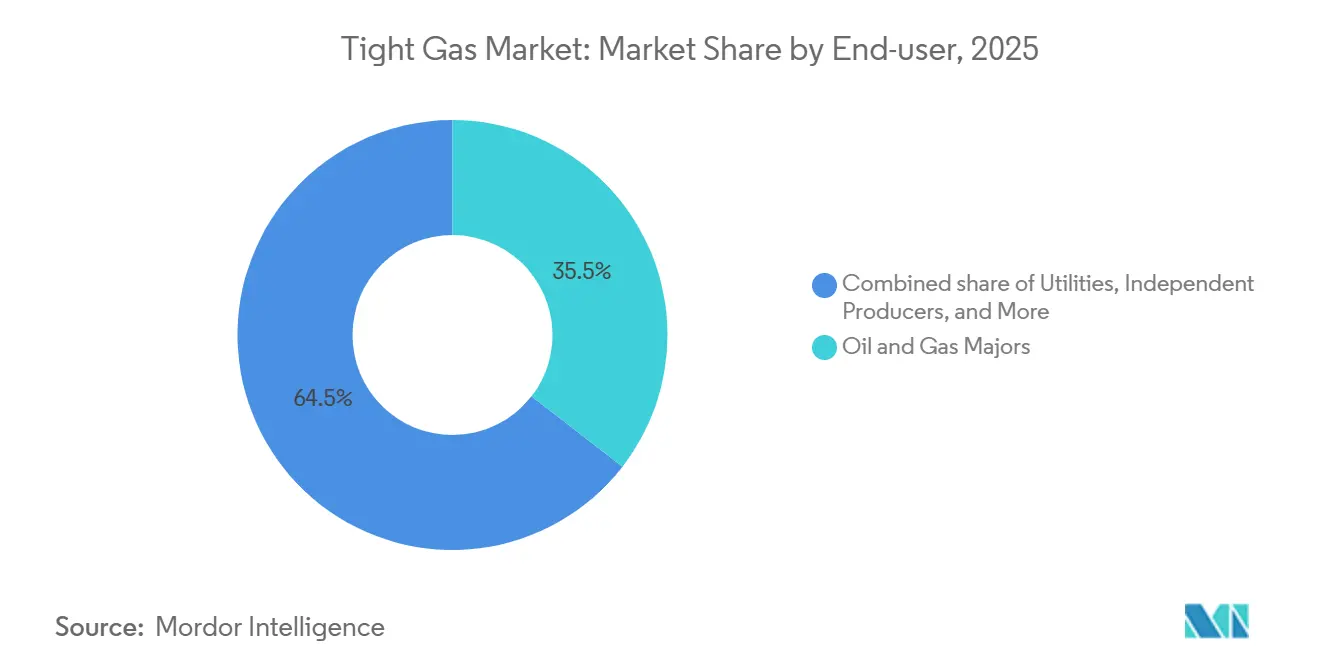

- Por usuário final, as grandes empresas de petróleo e gás lideraram com 35,5% da receita de 2025, enquanto os produtores independentes devem expandir a 6,6% até 2031.

- Por geografia, a América do Norte deteve 45,3% da participação global no mercado de gás compacto em 2025, mas a Ásia-Pacífico lidera o crescimento com um CAGR de 6,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gás Compacto

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio das reservas convencionais de gás | +1.2% | Global; agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento da demanda global por energia elétrica a gás | +1.5% | Global; concentrado na Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Deflação de custos tecnológicos | +1.0% | América do Norte; expandindo-se para América do Sul e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para gás isolado | +0.8% | Oriente Médio, América do Sul, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de gás compacto com CCS | +0.6% | América do Norte e Europa; projetos-piloto no Oriente Médio | Longo prazo (≥ 4 anos) |

| Mandatos de segurança energética | +0.9% | Ásia-Pacífico (China, Índia), Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio das Reservas Convencionais de Gás

Os campos convencionais de gás offshore e onshore legados agora declinam 6,8% ao ano globalmente, forçando os produtores a redirecionar aproximadamente USD 500 bilhões de gastos anuais upstream para depósitos não convencionais [1]Agência Internacional de Energia, "Perspectivas Energéticas Mundiais 2024," iea.org. As instalações do Mar do Norte comissionadas na década de 1970 operam abaixo de 30% de suas taxas de platô originais, enquanto a produção em águas rasas do Golfo do México dos EUA caiu pela metade desde 2015. Um poço horizontal em Haynesville custa cerca de USD 8 milhões, em comparação com USD 50-100 milhões para uma nova plataforma offshore, conferindo ao gás compacto um retorno rápido mesmo a preços de meio ciclo. A CNPC reportou que a produção de gás compacto da Bacia de Sichuan ultrapassou 40 bilhões de m³ em 2025, ajudando a compensar os declínios em Daqing e Shengli. Os players europeus estão reequilibrando de forma semelhante; a TotalEnergies saiu de ativos maduros do Mar do Norte em 2024 para financiar a expansão de gás compacto em Vaca Muerta, na Argentina.

Crescimento da Demanda Global por Energia Elétrica a Gás

As adições globais de 85 GW de capacidade de geração a gás em 2025 decorreram da substituição de carvão por gás na Ásia-Pacífico e do crescimento acelerado das cargas de centros de dados na América do Norte [2]Administração de Informações de Energia dos EUA, "Relatório Mensal de Energia Elétrica," eia.gov. A produção de gás seco dos EUA deve aumentar de 120,8 Bcf/d em 2026 para 122,3 Bcf/d em 2027, com as formações compactas fornecendo 60% do incremento. Contratos de longo prazo de offtake de GNL sustentam a economia upstream; os projetos dos EUA sancionados em 2025 adicionaram mais de 80 bcm/ano de capacidade de liquefação. A Fase 2 do Campo Norte do Qatar contribuirá com 1,2 Bcf/d de matéria-prima de carbonato compacto até 2028. A Índia aprovou 12 GW de usinas de pico a gás em 2025, que dependerão do gás compacto de Krishna-Godavari.

Deflação de Custos Tecnológicos

O custo médio de perfuração e completação de gás compacto nos EUA caiu 10% em 2024, graças à automação de sondas e aos ganhos de eficiência em múltiplos estágios. O sistema de fraturamento triplo da Chevron reduziu o tempo de ciclo em 25% e o consumo de água por poço, enquanto a ConocoPhillips encurtou o tempo de spud a TD no Anadarko para nove dias até 2025. O fornecimento de areia dentro da bacia eliminou os prêmios de transporte por caminhão de USD 15-20 por tonelada, e a YPF reduziu o custo em Vaca Muerta para USD 9,5 milhões por poço após a localização de equipamentos.

Integração de Gás Compacto com CCS Desbloqueando Financiamento Verde

A combinação de gás compacto com captura de carbono atrai capital vinculado à sustentabilidade que é 50-100 pontos-base mais barato do que o financiamento de projetos convencional. O campo Cotton Cove da BKV sequestra 90.000 t de CO₂ anualmente e fechou um green bond de USD 200 milhões a 4,2% de juros. O Northern Lights da Noruega em breve transportará 5 Mt de CO₂/ano, oferecendo acesso tarifário aos operadores de gás compacto próximos. A QatarEnergy comprometeu USD 1,3 bilhão em 2025 para modernizar Ras Laffan, motivada pelo Mecanismo de Ajuste de Carbono na Fronteira da União Europeia de 2026, que precifica as emissões upstream.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oposição ambiental e ao uso da água | -0.7% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do gás vs. GNL e xisto | -0.5% | Global, agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Moratórias por sismicidade induzida em novas jazidas | -0.4% | América do Norte (Permiano, Anadarko), bacias internacionais selecionadas | Médio prazo (2-4 anos) |

| Gargalos no fornecimento de propante em bacias remotas | -0.3% | América do Sul, Ásia-Pacífico, Oriente Médio | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Oposição Ambiental e ao Uso da Água

O uso médio de água por poço de gás compacto no Colorado quadruplicou para 17,17 milhões de galões em 2024, provocando pausas nas licenças durante os meses de baixo nível do reservatório [3]Comissão de Conservação de Petróleo e Gás do Colorado, "Relatório de Uso de Água 2024," cogcc.state.co.us. O Pacto do Rio Pecos do Novo México restringe a captação industrial, limitando as completações em grande escala a menos de 15 poços por ano. A água produzida reciclada agora cobre 65% do fluido de fraturamento no Permiano, mas acrescenta USD 0,50-0,80/bbl ao custo. A França e a Alemanha ainda proíbem o fraturamento hidráulico, bloqueando aproximadamente 15 Tcf de gás compacto europeu tecnicamente recuperável [4]Serviço de Pesquisa do Parlamento Europeu, "Fraturamento Hidráulico na UE," europarl.europa.eu. O Reino Unido levantou sua moratória em 2024, mas mantém um limite de magnitude 0,5 que tem paralisado novos poços.

Volatilidade do Preço do Gás vs. GNL e Xisto

O Henry Hub oscilou entre USD 1,80 e USD 4,20 por MMBtu em 2025, uma faixa de 133% que reduziu as margens de caixa dos operadores sem hedge a apenas USD 0,40/Mcf. Os futuros implicam uma probabilidade de 30% de preços abaixo de USD 2,50 se a demanda no inverno for fraca. A dinâmica de arbitragem adiciona incerteza; os picos do TTF europeu desviaram cargas de GNL dos EUA no final de 2025, elevando o Henry Hub em 35% em uma semana. A falência da Chesapeake Energy em 2024 citou a exposição ao gás sem hedge como um fator central.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Recurso: As Jazidas de Carbonato Reduzem a Diferença em Relação ao Arenito

O arenito deteve 64,2% da participação no mercado de gás compacto em 2025, ancorado pelas produções de Mesaverde e Haynesville, que se beneficiam de redes de fraturas naturais. O mercado de calcário está projetado para crescer a uma taxa anual de 6,4% até 2031, superando o arenito, à medida que os avanços nos tratamentos com gel ácido aumentam a produtividade por poço em aproximadamente 30%. A sanção do SARB Deep Gas pela ADNOC em janeiro de 2026 ressalta o apetite da indústria por carbonatos profundos de Khuff, apesar das profundidades de 4.500 m. Outros tipos de recursos, como gás de carvão compacto e jazidas híbridas de xisto compacto, contribuíram significativamente para a receita do mercado em 2025.

As curvas de custo variam acentuadamente entre os tipos de rocha. Poços de arenito no Centro-Oeste dos EUA são perfurados por USD 6-8 milhões, enquanto os poços de carbonato no Oriente Médio frequentemente excedem USD 15 milhões devido às completações em alta temperatura. No entanto, o calcário oferece ganhos mais acentuados na curva de aprendizado; a QatarEnergy aumentou a produtividade dos poços em 22% em 2025 após a adoção de sistemas de gel ácido. A Austrália equilibra o gás de carvão compacto com importações de gás compacto para atender ao GNL de Queensland, e os poços híbridos Wolfcamp oferecem aos operadores opcionalidade de commodities quando as razões óleo-gás se ampliam. No geral, o mercado de gás compacto registra uma mudança gradual em direção aos carbonatos fora da América do Norte, enquanto os arenitos permanecem dominantes nas bacias dos EUA.

Por Tipo de Poço: Técnicas Não Convencionais Consolidam a Dominância

Os poços horizontais com fraturamento hidráulico de múltiplos estágios responderam por 78,7% da receita de 2025 e devem expandir a 6,1% até 2031. Um poço horizontal em Haynesville tem uma produção inicial média de 25 MMcf/d, em comparação com 1-2 MMcf/d para um poço vertical, justificando o prêmio de capex de 3-4×. Os poços verticais convencionais persistem em campos legados onde as restrições de superfície desestimulam os horizontais.

A Ásia-Pacífico está acelerando a adoção; a Sinopec completou 85 poços horizontais em Fuling em 2025, e a ONGC da Índia perfurará 10 poços-piloto até o final de 2026. Na América do Sul, a YPF reduziu as sondas verticais para 15 em 2025, enquanto aumentava os horizontais para 180, graças às cadeias de suprimentos localizadas. As regras de espaçamento de Alberta ainda favorecem os verticais em municípios densos, demonstrando que a regulamentação, a geologia e os direitos de superfície determinam coletivamente a composição do tipo de poço no mercado de gás compacto.

Por Localização: Offshore Emerge como o Nicho de Crescimento Mais Rápido

Os projetos onshore capturaram 90,1% do volume de 2025, pois os pontos de equilíbrio situam-se próximos a USD 2-3/MMBtu e as linhas de coleta são acessíveis dentro de 60 dias após o primeiro gás. O gás compacto offshore cresce a um CAGR de 6,7% até 2031, à medida que as conexões submarinas e as ilhas artificiais permitem o acesso a depósitos isolados na plataforma continental. O desenvolvimento Ghasha da ADNOC visa um platô de 1,5 Bcf/d até 2027, enquanto a Equinor busca conexões submarinas no Mar do Norte que evitem plataformas independentes.

Os poços offshore tipicamente custam o dobro da média onshore, mas evitam atrasos na aquisição de terras e controvérsias sobre o uso da água. A Petrobras do Brasil está mapeando o potencial compacto ao longo das margens pré-sal que poderiam aproveitar as FPSOs existentes. O Wilcox compacto do Golfo do México dos EUA contém 50 Tcf de recursos, embora a exposição a furacões aumente o risco de seguros e tempo de inatividade. Coletivamente, a alta taxa de crescimento do segmento reflete o desejo por matéria-prima próxima ao GNL e diversificação geográfica dentro do tamanho do mercado de gás compacto.

Por Usuário Final: Produtores Independentes Ganham Participação por Meio de Fusões e Aquisições

As grandes empresas retiveram 35,5% da receita de 2025, aproveitando as cadeias integradas de GNL. Os independentes, no entanto, crescerão a 6,6%, auxiliados por consolidações de private equity e compras estratégicas de ativos de supermajors em desinvestimento. A compra da Marathon Oil pela ConocoPhillips por USD 22,5 bilhões e o acordo da JAPEX de USD 1,26 bilhão com a Verdad Resources ilustram a tendência.

As concessionárias e as companhias nacionais de petróleo juntas constituem aproximadamente metade da receita restante; elas perfuram gás compacto para proteger o fornecimento de gasodutos regulados ou mandatos de energia doméstica. Os patrocinadores de private equity reciclam ativos a cada 3-5 anos, perfurando agressivamente para registrar reservas antes da saída, o que acelera a atividade geral. O mercado de gás compacto continua a recompensar os operadores ágeis que capitalizam em desenvolvimentos de ciclo curto e agilidade de hedge.

Análise Geográfica

A América do Norte liderou o mercado de gás compacto com 45,3% de participação em 2025, produzindo 15 Bcf/d do Permiano e 12 Bcf/d de Haynesville. O crescimento modera para 5,2% à medida que a perfuração migra para gás mais seco para os terminais de GNL. Os fluxos de Montney e Duvernay do Canadá se beneficiaram da inauguração do Coastal GasLink em 2024, abrindo rotas de GNL para o oeste. A produção de Burgos do México estagnou à medida que a Pemex priorizou projetos convencionais offshore, levando as importações de gasodutos dos EUA a atingir 6,8 Bcf/d.

A Ásia-Pacífico registra o CAGR mais rápido de 6,5% até 2031. A CNPC expandiu a produção de Ordos em 5 bcm em 2025, e Sichuan ultrapassou 40 bcm/ano, deslocando a queima de carvão em Pequim. A Índia aprovou 12 GW de usinas de pico a gás que dependerão do gás compacto de Krishna-Godavari. A Bacia de Cooper da Austrália permaneceu estável à medida que os operadores priorizaram o gás de carvão compacto, enquanto avaliavam importações de gás compacto para compromissos de GNL.

A Europa enfrenta desafios devido às proibições de fraturamento na Alemanha e na França. Embora o Reino Unido tenha levantado sua moratória, os limites sísmicos dificultaram as operações comerciais. A Equinor está avançando em projetos de conexão submarina no Mar do Norte, e as reservas compactas de Achimov da Gazprom continuam a abastecer os gasodutos europeus, embora as sanções tenham restringido o fluxo de tecnologia.

O crescimento na América do Sul é impulsionado principalmente por Vaca Muerta, na Argentina, onde a YPF planeja aumentar a produção para 60 MM m³/d até 2025 e garantiu USD 3 bilhões em financiamento de gasodutos. Shell e Equinor comprometeram USD 2,5 bilhões em projetos locais de gás compacto, visando exportações de GNL até 2029. O Brasil está avaliando as margens da Bacia de Santos, enquanto a Bolívia lançou um programa Chaco de USD 500 milhões.

No Oriente Médio e África, a ADNOC aprovou o projeto SARB Deep Gas, visando um platô de 200 MMscf/d até 2029. A QatarEnergy alocou 40% de seu orçamento de USD 150 bilhões para 2026-2030 ao desenvolvimento de gás não convencional. O piloto Jafurah da Saudi Aramco visa atingir 2 Bcf/d até 2030. Enquanto isso, a Bacia de Karoo, na África do Sul, enfrenta atrasos devido a revisões ambientais e problemas de escassez de água.

Cenário Competitivo

O Mercado de Gás Compacto é moderadamente fragmentado. As supermajors como ExxonMobil e Shell reduzem o gás compacto não essencial para financiar portfólios de baixo carbono, enquanto os independentes como ConocoPhillips, Diamondback e Coterra consolidam áreas para aproveitar a eficiência de perfuração. O sistema de fraturamento triplo da Chevron reduziu 12% do custo por poço em 2024, permitindo-lhe expandir dentro de orçamentos de capital constantes. Os contratos de EPC de USD 17 bilhões do SARB da ADNOC refletem o apetite da companhia nacional de petróleo por gás compacto offshore de alto custo quando vinculado a estratégias de energia doméstica ou GNL. As empresas apoiadas por private equity utilizam ciclos de capital mais rápidos para explorar janelas de preço, desafiando rivais maiores no custo por pé perfurado. A vantagem competitiva agora se concentra em tecnologia de completação, combinação com CCS e acesso a financiamento verde com desconto.

Líderes do Setor de Gás Compacto

Shell PLC

bp p.l.c.

Chevron Corporation

China National Petroleum Corp. (CNPC)

ExxonMobil Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Vaquero Midstream anunciou a conclusão de expansões de gasodutos e processamento na Bacia Delaware (região do Permiano). Os desenvolvimentos incluem a duplicação da capacidade do gasoduto para 800 MMcf/d e a adição de uma nova usina de processamento de gás, aumentando a capacidade total de processamento para 600 MMcf/d. Essas expansões são impulsionadas pela crescente produção de gás associado e gás compacto de formações de xisto.

- Março de 2026: A YPF projetou investimentos de USD 130 bilhões em infraestrutura de hidrocarbonetos até 2031 e USD 50 bilhões em exportações de energia pelo mesmo ano. A Argentina está expandindo ativamente a formação Vaca Muerta, uma das maiores reservas globais de xisto e gás compacto.

- Dezembro de 2025: A Saudi Aramco iniciou a produção no campo Jafurah, um dos maiores desenvolvimentos de gás não convencional do mundo. A produção inicial foi reportada em 450 MMcf/d, com planos de aumentar a produção para 2 Bcf/d até 2030.

- Fevereiro de 2025: A Bapco Energies, empresa integrada de energia que lidera a transição energética no Reino do Bahrein, e a EOG Resources Inc., empresa de exploração de hidrocarbonetos com sede nos EUA, assinaram um acordo para avaliar uma promissora perspectiva de exploração de gás no Bahrein.

Escopo do Relatório Global do Mercado de Gás Compacto

O gás compacto é um gás natural não convencional encontrado em formações rochosas de baixa permeabilidade. Sua extração requer métodos especializados, como o fraturamento hidráulico, para viabilizar a produção.

O mercado de gás compacto é segmentado por tipo de recurso, tipo de poço, localização, usuário final e geografia. Por tipo de recurso, o mercado é segmentado em arenito, calcário e outros. Por tipo de poço, o mercado é segmentado em convencional e não convencional. Por localização, o mercado é segmentado em onshore e offshore. Por usuário final, o mercado é segmentado em grandes empresas de petróleo e gás, concessionárias, produtores independentes, governo e companhias nacionais de petróleo (NOCs) e outros. O relatório também abrange tamanhos de mercado e previsões para o mercado global de gás compacto nos principais países das principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Arenito |

| Calcário |

| Outros |

| Convencional |

| Não Convencional |

| Offshore |

| Onshore |

| Grandes Empresas de Petróleo e Gás |

| Concessionárias |

| Produtores Independentes |

| Governo e NOCs |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Recurso | Arenito | |

| Calcário | ||

| Outros | ||

| Por Tipo de Poço | Convencional | |

| Não Convencional | ||

| Por Localização | Offshore | |

| Onshore | ||

| Por Usuário Final | Grandes Empresas de Petróleo e Gás | |

| Concessionárias | ||

| Produtores Independentes | ||

| Governo e NOCs | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de gás compacto em 2026?

O tamanho do Mercado de Gás Compacto está projetado em USD 53,63 bilhões em 2025, USD 57,01 bilhões em 2026, e deverá atingir USD 75,61 bilhões até 2031, crescendo a um CAGR de 5,81% de 2026 a 2031.

Qual é o CAGR esperado para o gás compacto entre 2026 e 2031?

O mercado está previsto para crescer a um CAGR de 5,81% no período 2026-2031.

Qual região cresce mais rapidamente no mercado de gás compacto até 2031?

A Ásia-Pacífico registra a expansão mais rápida, com um CAGR de 6,5%.

Qual tipo de recurso ganha mais participação até 2031?

Os reservatórios de carbonato de calcário estimulados por ácido crescem 6,4% ao ano, reduzindo a diferença em relação aos arenitos.

Como os projetos de CCS afetam o financiamento do gás compacto?

A integração com CCS qualifica os projetos para green bonds que podem reduzir os custos de captação em 50-100 pontos-base.

Página atualizada pela última vez em: