Tamanho e Participação do Mercado de Geradores a Diesel

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geradores a Diesel pela Mordor Intelligence

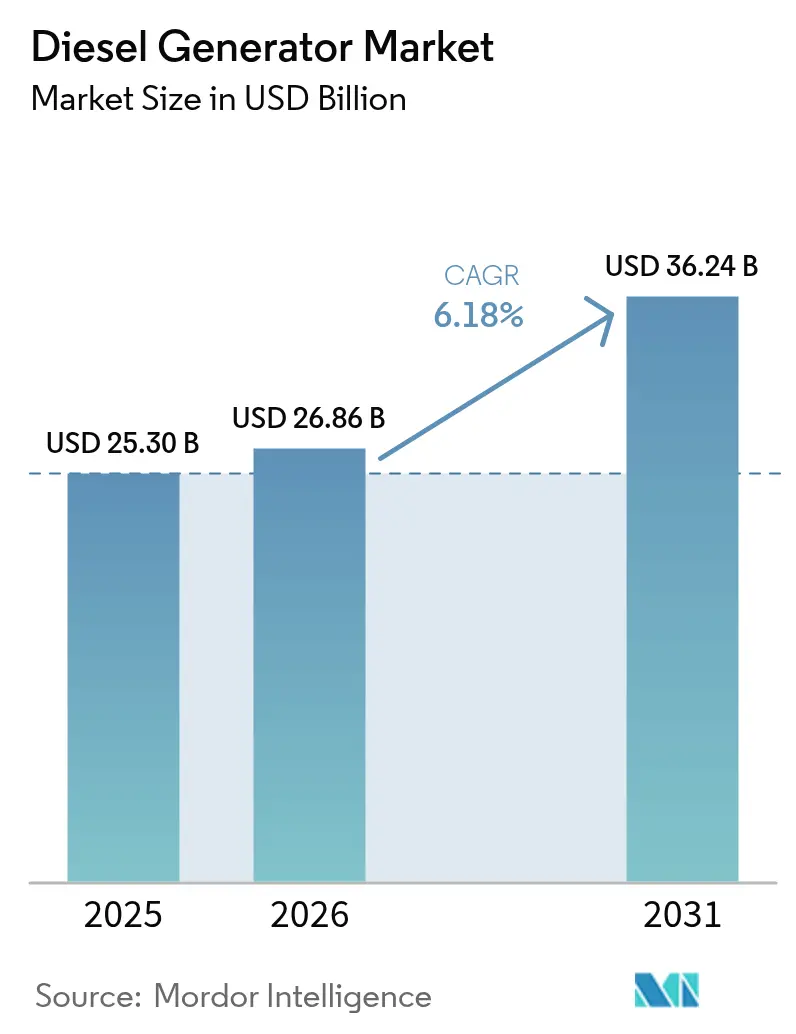

O mercado de Geradores a Diesel deve crescer de USD 25,30 bilhões em 2025 para USD 26,86 bilhões em 2026 e está previsto para atingir USD 36,24 bilhões até 2031, a uma CAGR de 6,18% no período de 2026 a 2031.

A previsão ressalta a relevância contínua do mercado mesmo quando as redes elétricas incorporam mais energias renováveis e os reguladores apertam os limites de emissões. A demanda gira em torno de três forças estruturais: a necessidade de energia resiliente para proteger operações digitalizadas, a rápida expansão industrial em regiões onde as redes elétricas não conseguem acompanhar o ritmo e a disponibilidade de motores avançados Tier 4 Final que reduzem drasticamente as partículas em suspensão e os óxidos de nitrogênio. Ao mesmo tempo, microrredes híbridas combinam baterias e painéis fotovoltaicos com a geração a diesel, permitindo que os operadores limitem o consumo de combustível sem comprometer a disponibilidade. Conjuntos de médio porte de 75-375 kVA agora incorporam monitoramento remoto, pós-tratamento e painéis de transferência prontos para operação em paralelo, antes reservados para unidades de megawatt, ampliando a base de usuários endereçável.

Principais Conclusões do Relatório

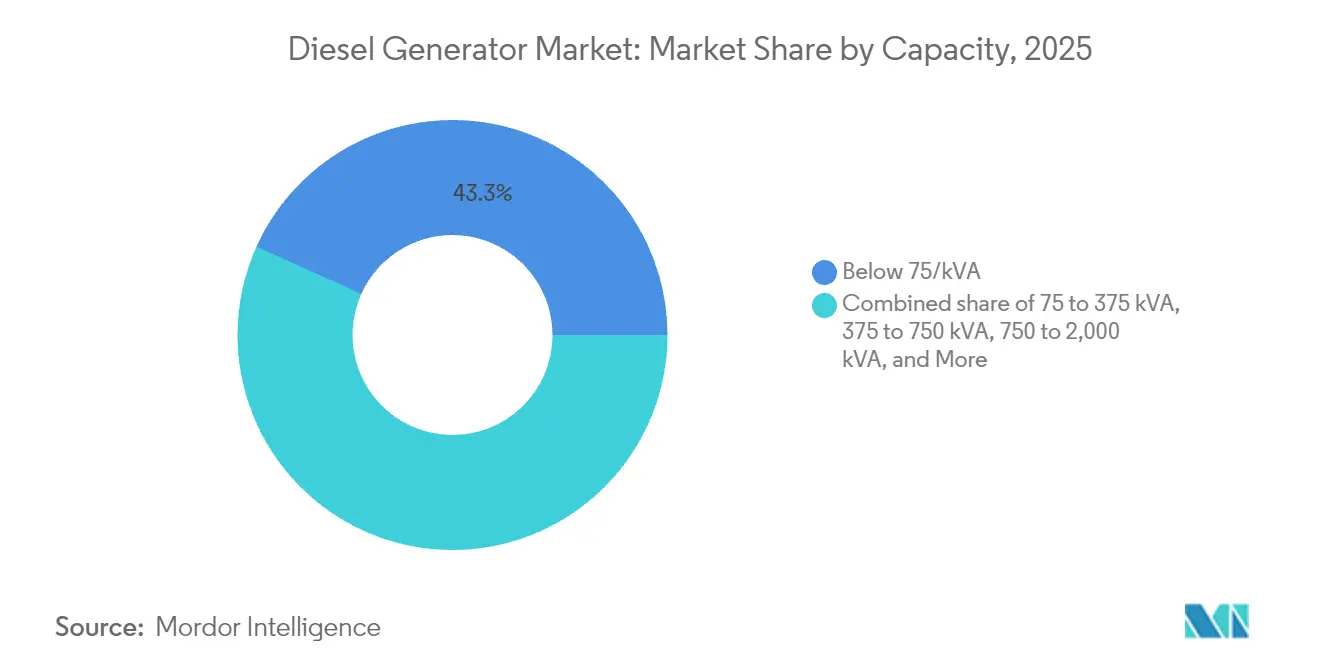

- Por capacidade, conjuntos abaixo de 75 kVA representaram 43,25% do tamanho do mercado de geradores a diesel em 2025; no entanto, a faixa de 375 a 750 kVA deve crescer a uma CAGR de 7,55% até 2031.

- Por aplicação, a energia de reserva e backup controlou 66,70% do tamanho do mercado de geradores a diesel em 2025, enquanto a energia principal/contínua deve registrar a CAGR mais rápida de 7,05% durante o período de previsão.

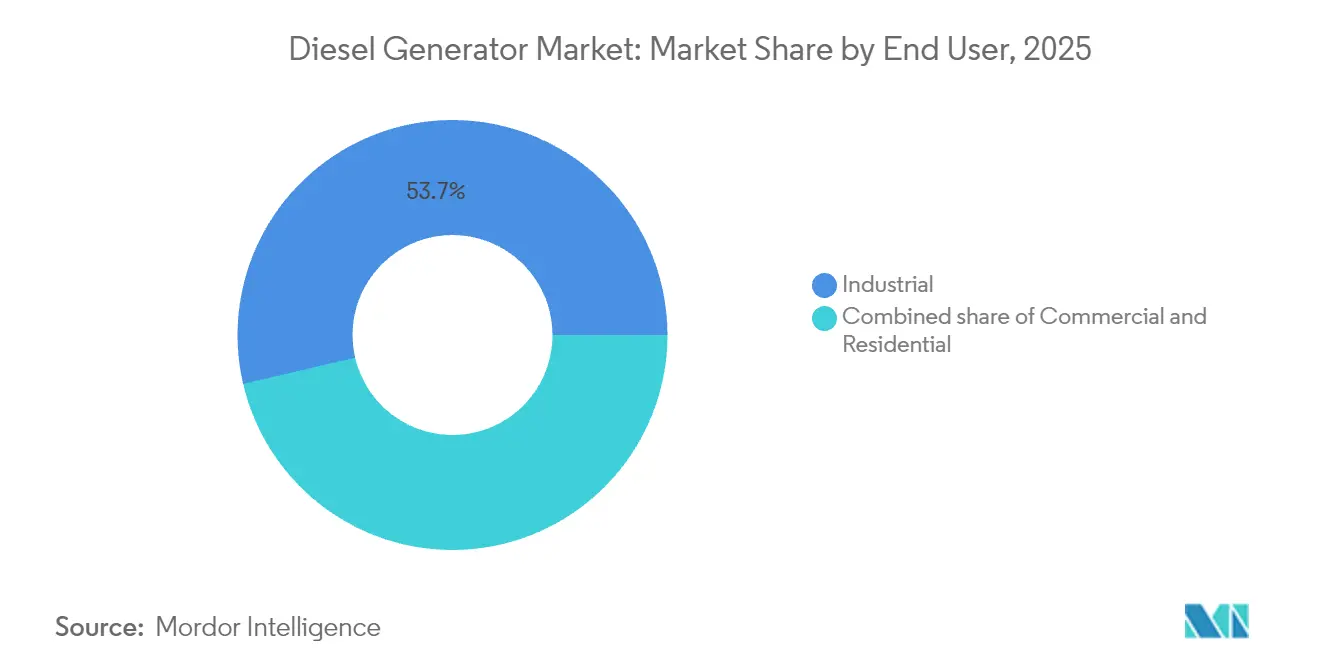

- Por usuário final, o segmento industrial deteve uma participação de mercado de 53,65% no mercado de geradores a diesel em 2025 e deve expandir-se a uma CAGR de 6,62% até 2031.

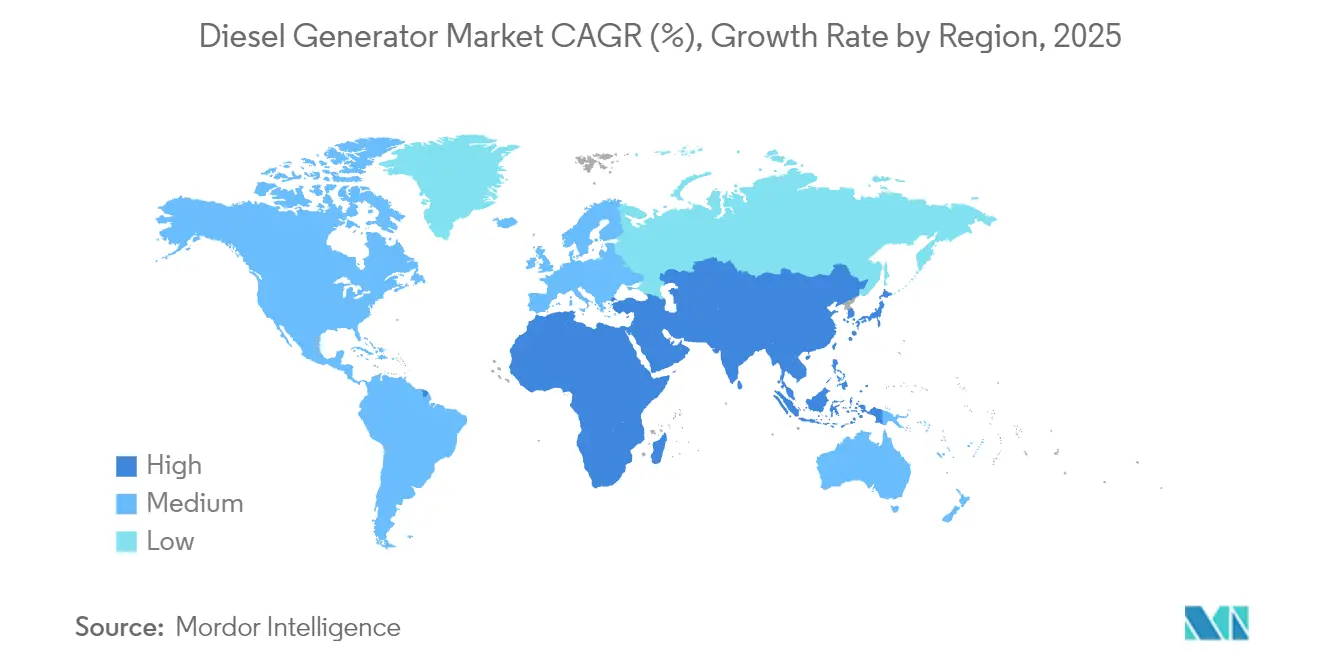

- Por geografia, a região Ásia-Pacífico liderou o mercado de geradores a diesel com uma participação de 48,55% em 2025 e registrou a taxa de crescimento mais rápida de 7,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Geradores a Diesel

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da demanda por energia ininterrupta em infraestruturas críticas | +1.2% | Global, concentrado na América do Norte e APAC | Médio prazo (2 a 4 anos) |

| Rápida industrialização e expansão de infraestrutura na APAC e África | +1.8% | Núcleo APAC, transbordamento para MEA | Longo prazo (≥ 4 anos) |

| Instabilidade da rede elétrica causada por eventos climáticos extremos | +0.9% | América do Norte e UE, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Implantação de centros de dados de borda em cidades de segundo nível | +0.7% | Global, liderado pela América do Norte e China | Médio prazo (2 a 4 anos) |

| Aumento nas implantações de torres de telecomunicações para 5G | +0.6% | Global, concentrado na APAC e América do Norte | Médio prazo (2 a 4 anos) |

| Adoção de microrredes híbridas a diesel em mineração fora da rede | +0.5% | MEA, APAC, regiões de mineração da América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Energia Ininterrupta em Infraestruturas Críticas

Hospitais, bolsas de valores e fábricas de semicondutores agora categorizam a perda de energia como um risco à continuidade dos negócios equiparável a ataques cibernéticos. O Walsh Data Center na Califórnia instalou 96 MW de backup a diesel para proteger cargas de trabalho em nuvem, um investimento que ilustra como os operadores equiparam a capacidade dos geradores à proteção de receita.[1]Comissão de Energia da Califórnia, "Relatório de Impacto Ambiental do Data Center de Santa Clara", energy.ca.gov A análise preditiva incorporada no firmware do controlador agenda a manutenção em torno de cargas ativas, reduzindo os custos do ciclo de vida e transformando os geradores em ativos ativos das instalações. À medida que os custos médios de inatividade excedem USD 100.000 por hora para muitas empresas digitais, as equipes de compras priorizam cada vez mais a confiabilidade comprovada do diesel em detrimento das economias de despesas de capital. Essa tendência sustenta preços premium para conjuntos Tier 4 Final que combinam diagnósticos remotos com emissões de partículas 99% mais baixas, preservando a proposta de valor do setor de geradores a diesel mesmo sob regulamentações mais rígidas.

Rápida Industrialização e Expansão de Infraestrutura na APAC e África

A produção industrial no Sudeste Asiático e na África cresce mais rapidamente do que as concessionárias conseguem reforçar a transmissão. Parques industriais frequentemente integram de 10 a 20 MW de geração no local, que se sincroniza com redes elétricas frágeis ou opera de forma isolada durante apagões. Frotas de aluguel turnkey fornecidas pela Aggreko e pela Cummins mantêm minas em fase inicial na África Subsaariana em operação até que as linhas permanentes cheguem, encurtando os cronogramas dos projetos em vários anos. Os geradores a diesel são entregues, comissionados e testados sob carga em meses, em comparação com os cronogramas de extensão de rede que levam vários anos. Essa vantagem de velocidade alimenta um ciclo virtuoso em que o crescimento industrial demanda mais capacidade de geração, possibilitando maior expansão e mantendo o setor de geradores a diesel em uma trajetória ascendente constante nas economias emergentes.

Instabilidade da Rede Elétrica Causada por Eventos Climáticos Extremos

Furacões, incêndios florestais e vórtices polares aumentaram a frequência de apagões não planejados, levando os proprietários de instalações norte-americanos a repensar suas estratégias de resiliência. A Agência Internacional de Energia observa que ativos despacháveis, como geradores a diesel, continuam sendo vitais para estabilizar redes elétricas com alta penetração de energias renováveis variáveis. As remessas de geradores residenciais nos Estados Unidos devem avançar a uma CAGR de 6% até 2026, à medida que os proprietários buscam autonomia em meio a uma infraestrutura envelhecida. Os compradores industriais especificam tanques de combustível de maior duração e melhor atenuação acústica para operar sem interrupções durante eventos prolongados. Consequentemente, conjuntos a diesel de grau premium com controles avançados de emissões capturam participação de mercado dos modelos legados de emergência, reforçando os fundamentos do setor de geradores a diesel.

Implantação de Centros de Dados de Borda em Cidades de Segundo Nível

Operadores de hiperescala posicionam microfacilidades mais próximas dos usuários para reduzir a latência, impulsionando uma demanda distribuída por blocos de backup de 1 a 10 MW. O site da Edged Energy em Atlanta utiliza unidades a diesel Tier 4 Final certificadas pela EPA, fornecidas pela PowerSecure, para atender a rigorosos limites de emissões e garantir o tempo de atividade. O segmento global de geradores para centros de dados deve atingir USD 12,98 bilhões até 2030, impulsionado em grande parte por novas implantações de borda que exigem conjuntos de médio porte que equilibram área de instalação e confiabilidade. Essas instalações ampliam geograficamente o mercado do setor de geradores a diesel e apoiam prestadores de serviços regionais que podem oferecer tempos de resposta rápidos.

Análise do Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Normas de emissões mais rígidas favorecendo conjuntos a gás e híbridos | -0.8% | Global, liderado pela UE e Califórnia | Médio prazo (2 a 4 anos) |

| Crescente penetração de UPS com suporte de armazenamento em bateria | -0.6% | América do Norte e UE, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Gargalos no fornecimento de terras raras para motores Tier 4 | -0.4% | Global, fornecimento concentrado na China | Curto prazo (≤ 2 anos) |

| Prêmios de seguros urbanos mais elevados para riscos de escapamento a diesel | -0.3% | Centros urbanos da América do Norte e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Normas de Emissões Mais Rígidas Favorecendo Conjuntos a Gás e Híbridos

O Conselho de Recursos Aéreos da Califórnia está pressionando os limites de partículas diesel e NOx abaixo do Tier 4 Final, motivando alguns proprietários de frotas a migrar para unidades a gás natural ou microrredes híbridas.[2]California Air Resources Board, "Proposed Amendments to Stationary Diesel Engine Regulations 2025," arb.ca.gov O conjunto de regras Euro Estágio V exige o uso de redução catalítica seletiva e filtros de partículas em motores que excedem 19 kW, aumentando assim os custos de aquisição e complicando os cronogramas de manutenção. Embora essas normas representem um obstáculo, os fabricantes de motores responderam com estratégias de combustão EGR resfriado, injeção de combustível avançada e compatibilidade com diesel renovável que atendem à conformidade sem comprometer o desempenho. Instalações com cargas de missão crítica continuam a valorizar a densidade energética do diesel, preservando assim a relevância do setor de geradores a diesel em segmentos premium.

Crescente Penetração de UPS com Suporte de Armazenamento em Bateria

Os preços de íons de lítio caíram mais de 60% desde 2016, permitindo que baterias conteinerizadas de quatro horas substituam o diesel em aplicações de curta duração. As unidades móveis agora alimentam sets de filmagem e canteiros de obras urbanos que enfrentam limites de ruído ou emissões, um nicho anteriormente dominado por pequenos geradores. Ainda assim, o diesel mantém vantagens de custo para apagões de vários dias e em temperaturas onde a eficiência das baterias cai. Arquiteturas híbridas que combinam uma bateria para resposta de primeira partida com diesel para tempo de execução estendido estão se tornando comuns, ampliando o gasto total por local em vez de canibalizar o setor de geradores a diesel. Os fabricantes que integram controles de bateria nos painéis de transferência de geradores estão posicionados para capturar essa demanda combinada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: Unidades de Médio Porte Emergem como Catalisadores de Crescimento

A classe abaixo de 75 kVA reteve a maior fatia de 43,25% da participação do setor de geradores a diesel em 2025, refletindo a forte adoção em residências, pequenos comércios e sites de telecomunicações, onde cargas modestas justificam conjuntos compactos. Ainda assim, a faixa de 375 a 750 kVA está avançando a uma CAGR de 7,55% até 2031, superando todas as outras faixas à medida que fábricas, centros de processamento de dados e grandes estabelecimentos de varejo migram para soluções que equilibram custo e resiliência. Os modelos de médio porte agora são entregues com pós-tratamento Tier 4 Final, controles prontos para hibridização e telemetria em nuvem antes reservados para unidades de múltiplos megawatts.

A arquitetura compacta da Caterpillar reduz o espaço de instalação em 31% mantendo total conformidade com a EPA, um salto de design que reduz os custos totais instalados e acelera a adoção em instalações já existentes. No topo da faixa, os conjuntos de 750 a 2.000 kVA e acima de 2.000 kVA alimentam minas e centros de dados de hiperescala, que exigem tempo de execução estendido com regulação de tensão de grau utilitário. A crescente lacuna de desempenho entre modelos de nível básico e modelos ricos em recursos sinaliza um setor de geradores a diesel em maturação, no qual as demandas das aplicações, e não apenas o preço, ditam os critérios de compra e abrem posicionamento premium para os fabricantes de equipamentos originais.

Por Aplicação: Energia Principal Ganha Impulso Apesar da Dominância da Energia de Reserva

As funções de reserva e backup ainda comandaram 66,70% da receita de 2025, ressaltando o papel central do diesel na proteção contra falhas de rede. No entanto, as implantações de uso principal e contínuo estão crescendo na taxa mais rápida, com uma CAGR de 7,05%, à medida que minas fora da rede, campos petrolíferos e parques industriais remotos dependem do diesel como sua principal fonte de energia. A mudança mostra operadores adotando energia distribuída para contornar extensões de rede dispendiosas ou lentas.

Na África Subsaariana, empresas de mineração adotam conjuntos conteinerizados de classificação principal que podem ser entregues e comissionados em meses, em vez de anos, para conexões de transmissão. Projetos de redução de pico em regiões conectadas à rede também utilizam unidades de classificação principal para evitar tarifas de uso no horário de pico enquanto mantêm a cobertura de apagões, transformando geradores de seguros estáticos em ativos geradores de receita. Esse perfil de uso diversificado amplia o tamanho do mercado do setor de geradores a diesel e o protege contra quedas cíclicas em qualquer nicho de aplicação isolado.

Por Usuário Final: Setor Industrial Impulsiona Tanto a Escala Quanto o Crescimento

As instalações industriais controlaram 53,65% da participação do setor de geradores a diesel em 2025 e estão projetadas para registrar a CAGR mais rápida de 6,62% até 2031, à medida que as implantações de fábricas inteligentes e automação de processos elevam a tolerância a zero tempo de inatividade. A perda de produção na indústria pesada pode exceder USD 100.000 por hora, levando os gerentes de planta a optar por geradores de alta confiabilidade com filtragem harmônica e análise preditiva de manutenção.

Os usuários comerciais, centros de dados, hospitais e centros financeiros permanecem a segunda maior fatia, mas seu crescimento é mais estável, pois muitos locais já possuem redundância N+1. A demanda residencial se beneficia de apagões por eventos climáticos extremos mais frequentes e de uma maior conscientização sobre a resiliência pessoal, especialmente na América do Norte propensa a tempestades. A convergência de tecnologia operacional e sistemas de TI eleva os limites de qualidade de energia em todos os setores, sustentando uma trajetória ascendente para o setor de geradores a diesel mesmo com o avanço de combustíveis alternativos e tecnologias de armazenamento.

Análise Geográfica

A região Ásia-Pacífico detém uma participação líder de 48,55% do setor de geradores a diesel em 2025 e está projetada para expandir-se a uma CAGR de 7,12% até 2031. A forte produção industrial, os novos elos de transporte e o acentuado aumento nos gastos com computação em nuvem mantêm a demanda bem à frente das atualizações das redes elétricas locais. China e Índia respondem pela maioria das instalações, à medida que os fabricantes dependem de conjuntos no local para proteger a produção de flutuações de tensão. A capacidade regional de centros de dados totaliza agora 12.206 MW, com outros 14.338 MW em construção, sendo que cada megawatt de carga de TI é correspondido por aproximadamente um megawatt de energia de reserva. A moratória de Singapura sobre novos servidores redirecionou investimentos para Johor e Grande Jacarta, ampliando a distribuição geográfica das vendas de geradores. Um rápido lançamento de 5G requer a adição de milhares de torres de telecomunicações, que necessitam de unidades pequenas, mas confiáveis. Enquanto isso, sites de mineração remotos na Austrália e no Sudeste Asiático especificam pacotes híbridos maiores de diesel e energia solar para evitar extensões de rede dispendiosas.

A América do Norte é a segunda maior região por receita e apresenta crescimento constante à medida que as concessionárias aprimoram suas redes para mitigar apagões causados por eventos climáticos. As remessas residenciais crescem a uma CAGR de 5,82% até 2027, pois os proprietários compram proteção contra apagões mais longos causados por furacões, incêndios florestais e tempestades de gelo. As rígidas regras de emissões da Califórnia favorecem motores Tier 4 Final e misturas de diesel renovável, criando subsegmentos premium que valorizam a conformidade tanto quanto o preço. O setor de geradores a diesel também se beneficia da crescente demanda na Virgínia, no Texas e no Norte da Califórnia. Esses locais abrigam grupos de centros de dados de hiperescala, e um único campus, como a instalação Walsh de 96 MW, pode encomendar dezenas de geradores de velocidade média para garantir o tempo de atividade dos serviços em nuvem. Na Europa, as metas de redução de carbono estão levando os compradores a optar por conjuntos híbridos e sistemas de pós-tratamento conformes ao Estágio V que reduzem as partículas em suspensão e as emissões de NOx.

O Oriente Médio e a África estão experimentando um crescimento alto de um dígito à medida que os governos investem na construção de aeroportos, corredores ferroviários e minas que ficam longe de redes elétricas confiáveis. Os desenvolvedores frequentemente combinam diesel com painéis solares e baterias para reduzir os custos de combustível e simplificar a logística em terrenos desérticos ou de alta altitude. A América do Sul espelha esse padrão: mineradores de cobre e lítio no Chile, Peru e Argentina implantam unidades conteinerizadas de classificação principal porque as conexões de rede frequentemente ficam atrás dos cronogramas dos projetos. O setor de geradores a diesel no Brasil e na Argentina também adiciona capacidade para processamento de alimentos e petroquímicos, ampliando a base de clientes além das indústrias extrativas. Uma perspectiva estável para o fornecimento global de diesel, delineada no relatório de 2025 da Agência Internacional de Energia, sustenta a disponibilidade e os preços dos geradores nas regiões emergentes. Em conjunto, esses fatores criam um panorama de demanda diversificado em que soluções integradas que combinam a confiabilidade do diesel com insumos renováveis ganham força.

Cenário Competitivo

O setor de geradores a diesel é moderadamente concentrado. A Caterpillar lidera com 17,15% de participação na receita mais ampla de sistemas de energia, seguida pela Cummins com 9,02% e pela Generac com 1,14%, ganhando terreno em nichos residenciais e comerciais. Os fabricantes de equipamentos originais se diferenciam por meio de sua expertise em pós-tratamento, software de controladores e abrangência de serviços durante o ciclo de vida. Os motores Tier 4 Final exigem dosagem de alta precisão de ureia ou fluido de escape diesel, criando barreiras de entrada para fabricantes de baixo custo. Os clientes valorizam a disponibilidade rápida de peças e os diagnósticos remotos que preveem o desgaste dos injetores ou a saturação dos filtros, ancorando a fidelidade às marcas de serviço completo.

A consolidação é uma estratégia central. A Generac adicionou a MOTORTECH, a Deep Sea Electronics e a Off Grid Energy em 2025, aumentando a expertise em controles de motores a gás, controladores de geradores e armazenamento móvel. A aquisição da Blue Star Power Systems pela DEUTZ inclina o fabricante alemão de motores para pacotes completos de geradores com uma meta de receita de USD 500 milhões para 2030 em seu segmento de energia. Essas operações ilustram como os titulares incorporam software especializado ou tecnologia de bateria para fornecer microrredes integradas que satisfazem os mandatos de confiabilidade e ESG.

A inovação abrange flexibilidade de combustível e gêmeos digitais. A Caterpillar vende motores certificados para diesel renovável (HVO), permitindo reduções de carbono em uso sem alterações de hardware. A Cummins testou em campo kits de combustível duplo misturando gás natural e diesel em proporções de até 70% de gás, reduzindo o consumo de diesel para minas de energia principal. O portal PowerINSIGHT da Generac conecta milhares de unidades de campo, agregando dados de vibração, refrigerante e carga para refinar os cronogramas de manutenção. Essa diferenciação orientada a serviços ajuda a proteger as margens, mesmo quando os segmentos de menor potência do mercado de geradores a diesel se tornam cada vez mais comoditizados.

Líderes do Setor de Geradores a Diesel

Caterpillar Inc.

Generac Holdings Inc.

Kohler Co.

Cummins Inc.

Mitsubishi Heavy Industries Ltd (MTU)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Generac Holdings Inc. adquiriu a Off Grid Energy, uma empresa britânica especializada no design e fabricação de sistemas de armazenamento de energia móveis, ampliando assim seu portfólio de armazenamento de energia para fornecer soluções de energia mais limpas e eficientes para os mercados de construção e utilidades.

- Abril de 2025: A Generac Holdings Inc. adquiriu a Deep Sea Electronics, fabricante de controladores de geradores, aprimorando suas capacidades de engenharia e controle para apoiar a inovação em tecnologia de energia e facilitar a entrada em aplicações de microrredes.

- Janeiro de 2025: A Pramac, subsidiária da Generac Holdings Inc., adquiriu uma participação majoritária na Captiva Energy Solutions, empresa especializada em geradores personalizados com sede na Índia, expandindo a presença da Pramac em um dos maiores mercados de geração de energia do mundo e aprimorando as capacidades de ambas as empresas no setor de geração de energia.

- Dezembro de 2024: A Hatz Americas Inc. expandiu seu portfólio de produtos de geração de energia para incluir geradores a diesel móveis de corrente alternada e corrente contínua para os mercados de veículos recreativos e industriais, após a aquisição dos direitos sobre os geradores para veículos recreativos anteriormente produzidos pela Dometic Italy SPA, reforçando assim a posição da Hatz em aplicações híbridas diesel/elétrico.

Escopo do Relatório Global do Mercado de Geradores a Diesel

Um gerador a diesel é um gerador de energia elétrica que combina um motor a diesel e um gerador elétrico. Este é um exemplo de um gerador motorizado. Um motor de ignição por compressão a diesel é normalmente construído para funcionar com combustível diesel, mas certos modelos também são projetados para funcionar com outros combustíveis líquidos ou gás natural.

O mercado de geradores a diesel é segmentado por capacidade, usuário final, aplicação e geografia. Por capacidade, o mercado é segmentado em menos de 75 kVA, entre 75 e 375 kVA e mais de 375 kVA. Por usuário final, o mercado é segmentado em residencial, comercial e industrial. Por aplicação, o mercado é segmentado em energia de reserva e backup, energia principal e energia de redução de pico. O relatório também abrange o tamanho do mercado e as previsões para o mercado de geradores a diesel nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram elaborados com base na receita (USD bilhão).

| Abaixo de 75 kVA |

| 75 a 375 kVA |

| 375 a 750 kVA |

| 750 a 2.000 kVA |

| Acima de 2.000 kVA |

| Energia de Reserva/Backup |

| Energia Principal/Contínua |

| Gerenciamento de Carga de Pico |

| Residencial |

| Comercial |

| Industrial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Capacidade (kVA) | Abaixo de 75 kVA | |

| 75 a 375 kVA | ||

| 375 a 750 kVA | ||

| 750 a 2.000 kVA | ||

| Acima de 2.000 kVA | ||

| Por Aplicação | Energia de Reserva/Backup | |

| Energia Principal/Contínua | ||

| Gerenciamento de Carga de Pico | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Análise Geográfica | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

O que está impulsionando a demanda atual por geradores a diesel?

Empresas de todos os tamanhos buscam energia de backup extremamente confiável à medida que os apagões se tornam mais frequentes; essa necessidade está elevando a receita global de USD 25,30 bilhões em 2025 para USD 36,24 bilhões até 2031, uma CAGR de 6,18%.

Qual região está comprando mais unidades?

A Ásia-Pacífico ocupa o primeiro lugar com 48,55% das vendas globais em 2025 e ainda está crescendo a 7,12% ao ano, impulsionada por novas fábricas, centros de dados e lançamentos de 5G.

Como as regras de emissões mais rígidas estão mudando as escolhas dos compradores?

Limites mais rigorosos em locais como a Califórnia e a UE estão direcionando os clientes para motores Tier 4 Final, misturas de diesel renovável e conjuntos híbridos, reduzindo a taxa de crescimento global em cerca de 0,8%, mas abrindo nichos premium para modelos conformes.

Quais tamanhos de gerador estão crescendo mais rapidamente?

As máquinas de médio porte com classificação de 375 a 750 kVA são o destaque, registrando uma CAGR projetada de 7,55% até 2031, à medida que os usuários buscam um ponto ideal entre área de instalação, preço e potência.

As baterias estão substituindo as unidades a diesel?

Os sistemas de íons de lítio agora cobrem apagões de curta duração, especialmente na América do Norte e na Europa, mas o diesel ainda vence em tempo de execução de vários dias e resiliência em condições climáticas adversas; a mudança para baterias reduz o crescimento em aproximadamente 0,6%, em vez de eliminar a demanda.

Além do backup de emergência, onde mais os geradores estão encontrando aplicação?

As funções de energia principal em minas fora da rede, parques industriais remotos e projetos de redução de pico estão crescendo a uma CAGR de 7,05%, mostrando que os conjuntos a diesel estão se tornando fontes de energia cotidianas, além de redes de segurança.

Página atualizada pela última vez em: