Tamanho e Participação do Mercado de Geradores Comerciais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.07% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

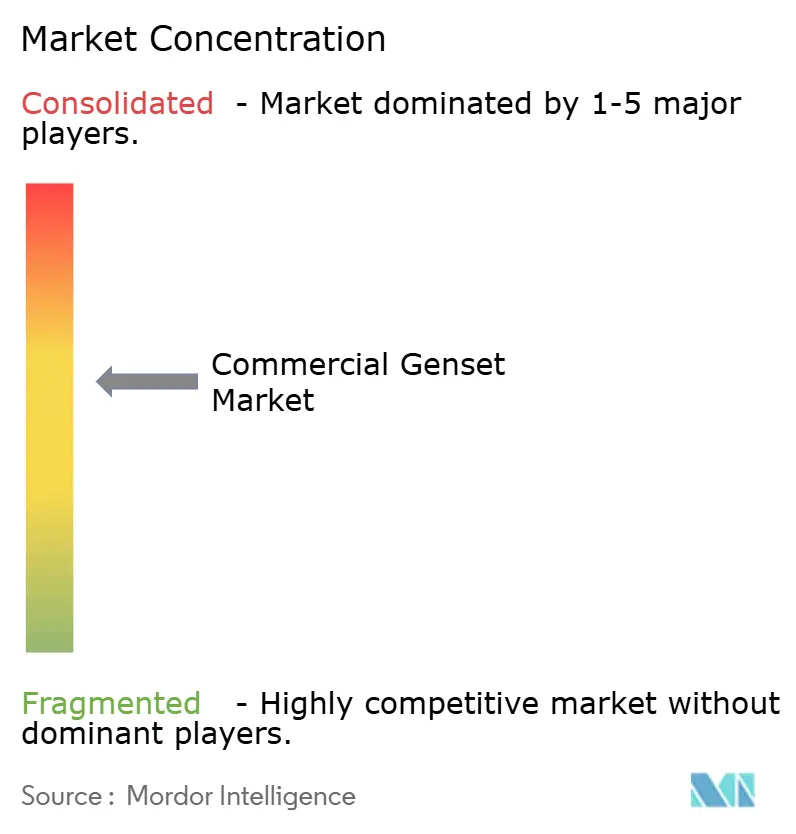

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Geradores Comerciais por Mordor Intelligence

Espera-se que o Mercado de Geradores Comerciais cresça de 13,26 bilhões de USD em 2025 e 14,38 bilhões de USD em 2026 para 21,20 bilhões de USD até 2031, com um CAGR de 8,07% durante o período de 2026 a 2031. A geração local evoluiu de uma mera contingência para um elemento fundamental no planejamento de capacidade, impulsionada por fatores como a expansão das instalações de data centers, o adensamento intensificado de torres 5G e as longas filas de interconexão à rede elétrica com duração de quatro a oito anos. Até 2030, os hyperscalers deverão investir mais de 40 bilhões de USD no desenvolvimento de fazendas de servidores na Índia. Paralelamente, a Agência Internacional de Energia prevê um aumento na demanda global de eletricidade de data centers, estimando que ela se aproximará de 945 TWh até 2030. Regulamentações mais rígidas, nomeadamente a EPA Tier 4-Final e o Euro Stage V, estão elevando os custos dos geradores a diesel em 15-30%. Esse aumento de custos está direcionando o setor para configurações a gás natural e híbridas. Além disso, à medida que os preços das baterias caem, a vantagem de custo que os geradores antes apresentavam para operações de longa duração diminui. Em resposta, os fornecedores estão reforçando suas ofertas, introduzindo recursos como invólucros acústicos, motores preparados para hidrogênio e soluções de manutenção baseadas em inteligência artificial.

Principais Conclusões do Relatório

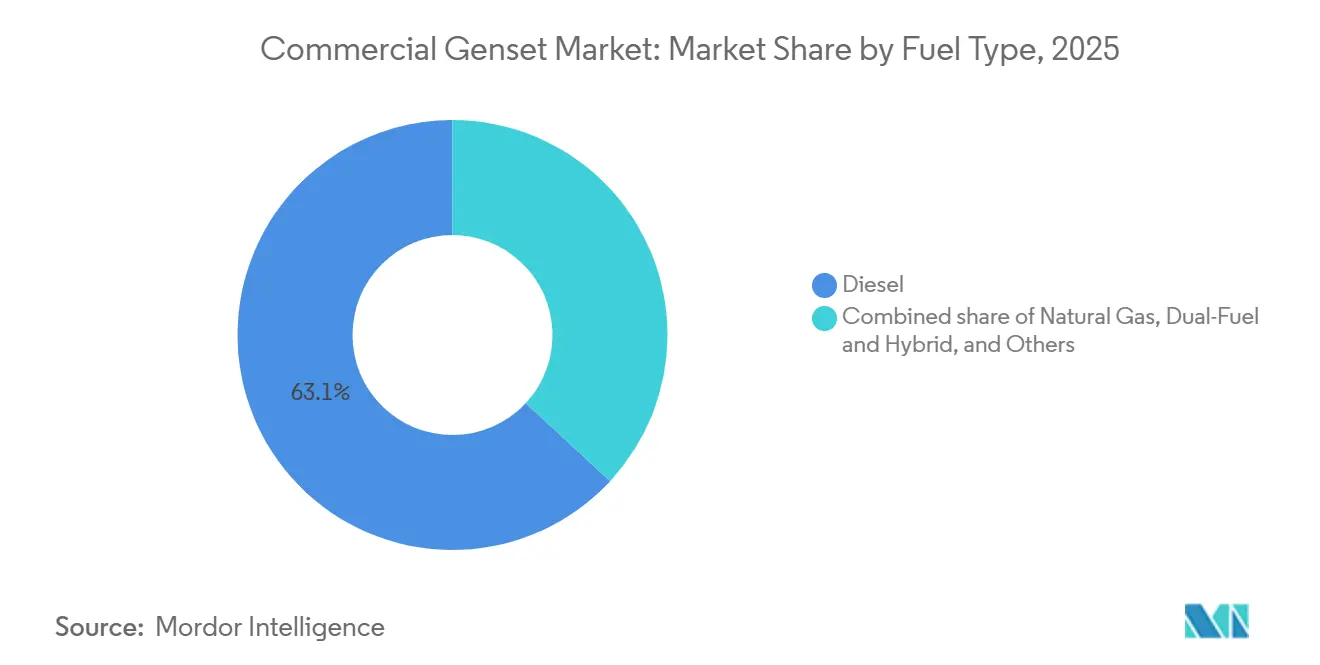

- Por tipo de combustível, o diesel manteve 63,1% da participação no tamanho do mercado de geradores comerciais em 2025, enquanto o gás natural deve expandir-se a um CAGR de 11,4% até 2031.

- Por potência nominal, a classe acima de 750 kVA deve registrar um crescimento de CAGR de 10,1%, superando o segmento de 75-750 kVA, que manteve 49,7% do tamanho do mercado de geradores comerciais em 2025.

- Por aplicação, a energia principal/contínua deve crescer a um CAGR de 9,6%, superando as instalações de reserva que representaram 51,4% das remessas em 2025.

- Por setor do usuário final, os data centers lideraram com 35,3% da participação no mercado de geradores comerciais em 2025 e devem avançar a um CAGR de 8,5% até 2031.

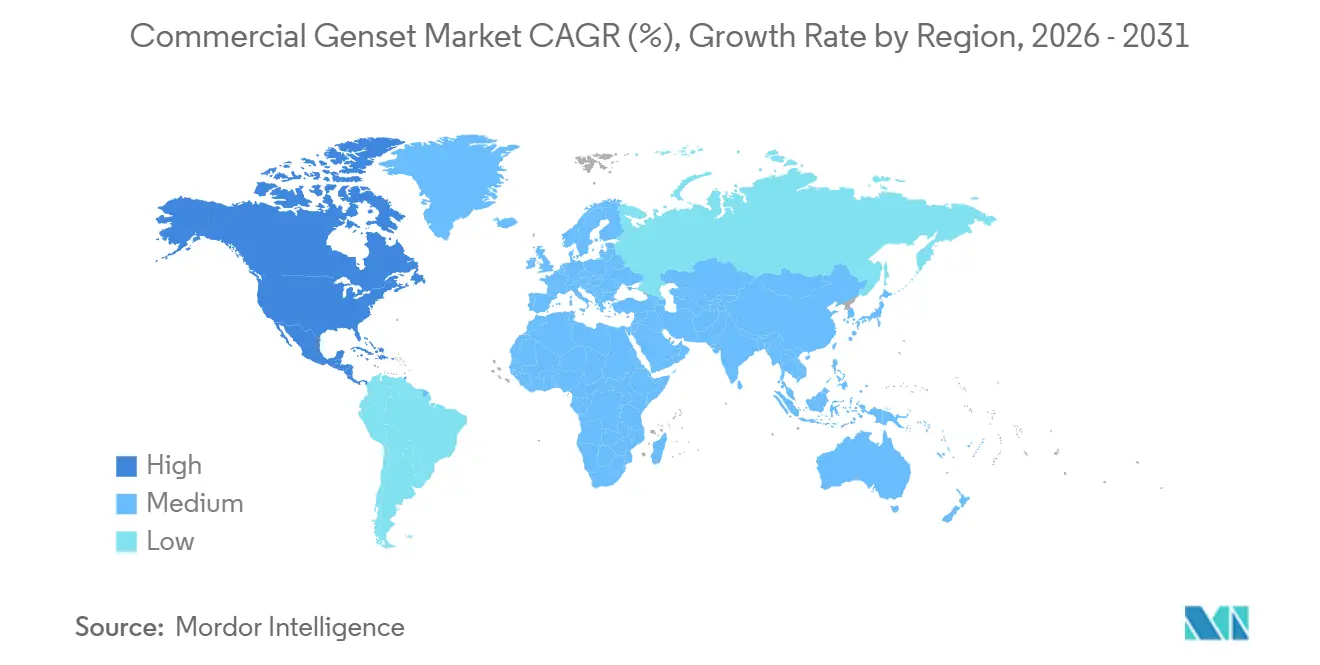

- Por geografia, a Ásia-Pacífico deteve uma participação de receita de 45,2% em 2025, enquanto a América do Norte registra o CAGR projetado mais rápido de 9,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Geradores Comerciais

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento nos data centers de hiperescala e de borda | +2.10% | Global, com foco na América do Norte e na Índia | Médio prazo (2 a 4 anos) |

| Imóveis comerciais com restrições de rede em rápida ascensão | +1.50% | Texas, Arizona, economias centrais da UE | Curto prazo (≤ 2 anos) |

| Migração do diesel para o gás pelas normas Tier 4-Final e Stage V | +1.30% | América do Norte e UE | Médio prazo (2-4 anos) |

| Densificação de torres 5G para telecomunicações | +1.00% | APAC e África | Longo prazo (≥ 4 anos) |

| Adoção de geradores prontos para hidrogênio e híbridos | +0.80% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Manutenção preditiva habilitada por IA | +0.60% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Data Centers Hyperscale e de Borda

Os atrasos nas filas da PJM e da ERCOT têm em média cerca de oito anos, levando os operadores a garantir aproximadamente 10-12 GW de geração local em vez de aguardar a nova infraestrutura de transmissão. Na Índia, a capacidade instalada de energia em data centers aumentou a partir de 1,4 GW no segundo trimestre de 2025, com meta de atingir 4-10 GW até 2030, apoiada por 40 bilhões de USD em novos investimentos de hyperscalers. O pedido de 840 milhões de USD da Atlas Energy por 1,4 GW de unidades a gás natural Caterpillar CG260-16 e G3520 ressalta a substancial aquisição de múltiplos megawatts atrás do medidor, com o objetivo de resolver as restrições da rede elétrica.

Imóveis Comerciais com Restrições de Rede em Rápida Ascensão no Sun Belt dos EUA e na UE

A fila de interconexão da ERCOT deve atingir 226 GW até 2025, com os data centers respondendo por aproximadamente três quartos do acúmulo. Espera-se que as melhorias na transmissão levem de sete a dez anos para serem concluídas. Incorporadores em cidades como Austin, Dallas, Phoenix e Tampa estão incorporando geradores de energia principal em novas construções, enquanto escritórios alemães estão instalando máquinas de serviço contínuo para gerenciar períodos de redução na geração de energia solar e eólica, denominados Dunkelflaute. (1)ERCOT, "Relatório de Status de Interconexão de Geradores 2025," ercot.com

Migração do Diesel para o Gás Impulsionada pelas Normas Tier 4-Final e Euro Stage V

A adição de filtros de partículas e hardware de redução catalítica seletiva (SCR) aumentou os preços dos geradores a diesel em até 30%, impulsionando a demanda por modelos a gás natural, que reduzem as emissões de CO₂ em aproximadamente 25% por kWh e eliminam a necessidade de logística de fluido de escape diesel (DEF). Os preços do gás natural no Henry Hub devem atingir 3,76 USD por MMBtu até 2026, fortalecendo ainda mais a vantagem no custo total de propriedade à medida que as expansões de gasodutos avançam.

Densificação de Torres 5G para Telecomunicações na APAC e na África

A energia para torres representa aproximadamente 30-34% dos custos operacionais das empresas de torres indianas. Soluções híbridas que combinam energia solar, baterias de fosfato de ferro e lítio (LFP) e geradores dimensionados adequadamente podem reduzir o consumo de diesel em até 70%, com períodos de retorno inferiores a três anos. Na Zâmbia, na Nigéria e no Quênia, conjuntos geradores de 20-50 kW continuam sendo amplamente utilizados para manter a resiliência de base, pois o tempo de atividade da rede nessas regiões varia entre 60% e 70%.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda rápida nos preços de baterias em escala comercial | -1.20% | Global, liderado pela China | Curto prazo (≤ 2 anos) |

| Ordenanças urbanas mais rígidas sobre ruído | -0.50% | Cidades da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Volatilidade dos preços do GNL e do gás de gasoduto | -0.40% | América do Norte, UE, APAC | Curto prazo (≤ 2 anos) |

| Expansão das cláusulas de arrendamento verde | -0.30% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda Rápida nos Preços de Baterias em Escala Comercial

O preço médio dos pacotes de fosfato de ferro e lítio diminuiu 31% em relação ao ano anterior, para 98 USD por kWh em 2025, e deve cair ainda mais para 72 USD por kWh até 2028.(2)Volta Foundation, "Pesquisa de Preços de Baterias 2025," volta-foundation.org Os data centers agora utilizam baterias para os primeiros 30 minutos de interrupções, reservando os geradores para eventos prolongados e reduzindo o consumo de diesel em 15-25%.

Ordenanças Urbanas Mais Rígidas sobre Ruído em Unidades de Reserva

Chicago impõe um limite de ruído mecânico noturno de 55 dB(A) a uma distância de 30 metros. Essa regulamentação levou os fornecedores a oferecer pacotes acústicos que reduzem os níveis de ruído em 10-25 dB, resultando em um aumento de 10-20% nos custos de instalação. Além disso, os arrendamentos "verde escuro" da Better Buildings Partnership exigem sistemas de energia de reserva silenciosos e de baixa emissão em áreas urbanas densamente povoadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: O Gás Natural Avança Apesar da Dominância do Diesel

Espera-se que o gás natural cresça a uma taxa de crescimento anual composta (CAGR) de 11,4% até 2025, em contraste com a participação de 63,1% do diesel no mercado de geradores comerciais. Essa mudança é impulsionada por operadores que buscam evitar as despesas associadas aos sistemas de pós-tratamento Tier 4-Final. O acordo de 1,4 GW da Caterpillar com a Atlas Energy ressalta essa transição, enquanto os motores com mistura de hidrogênio oferecem uma rota potencial para a descarbonização a longo prazo. No entanto, os índices flutuantes de GNL e o esperado aperto de preços em 2027 complicam as estratégias de proteção de combustível para os compradores.

O diesel continua a desempenhar um papel fundamental em aplicações de reserva de partida rápida, particularmente em hospitais e outras instalações de segurança de vida onde o acesso a gasodutos de gás é limitado. Os fornecedores estão abordando os custos de conformidade oferecendo kits modulares de redução catalítica seletiva (SCR) e garantindo compatibilidade com biodiesel. Além disso, sistemas híbridos diesel-bateria, adaptados para sites de telecomunicações em regiões como Indonésia e Nigéria, incorporam rastreamento automático de carga para melhorar a eficiência do motor, minimizar as emissões em marcha lenta e ampliar os intervalos de manutenção.

Por Potência Nominal: O Hyperscale Impulsiona o Crescimento de Alta Capacidade

Conjuntos geradores acima de 750 kVA devem crescer a um CAGR de 10,1%, impulsionados pela demanda de instalações de data centers de múltiplos megawatts que requerem redundância N+1. O pedido recorde da Atlas Energy por módulos de 4,5 MW destaca a crescente preferência por blocos em contêineres que podem escalar até fazendas de 100 MW.

O segmento intermediário de 75-750 kVA deve manter sua posição como líder em volume, respondendo por 49,7% da participação de mercado até 2025. Esse segmento atende principalmente a parques de escritórios, hotéis e clínicas, que são cada vez mais obrigados a cumprir mandatos de eficiência mais rígidos semelhantes ao MEES. Enquanto isso, as unidades portáteis abaixo de 75 kVA enfrentam concorrência de alternativas de bateria. No entanto, as expansões de redes 5G na África rural continuam a especificar geradores de 20-50 kW devido ao tempo de atividade da rede que permanece em aproximadamente 65%.

Por Aplicação: A Energia Principal Supera o Crescimento da Energia de Reserva

As unidades de energia principal registraram uma taxa de crescimento anual de 9,6%, superando as instalações de reserva, que responderam por 51,4% das remessas em 2025. Essa mudança é impulsionada por incorporadores do Sun Belt que incorporam a geração local na fase de projeto para evitar atrasos de transmissão de sete anos. Embora a energia de reserva continue sendo um requisito nos códigos de saúde e de edifícios de grande altura, sua participação está gradualmente diminuindo à medida que as baterias atendem cada vez mais às interrupções de curta duração.

O corte de picos emergiu como uma fonte adicional de receita, com instalações na Califórnia e no Texas incorrendo em encargos de demanda superiores a 18 USD por kW-mês. Essas instalações utilizam geradores a gás para reduzir as cargas de pico por 100-200 horas anuais, alcançando a recuperação do capital investido em quatro anos. Da mesma forma, microrredes híbridas combinam sistemas fotovoltaicos, baterias de fosfato de ferro e lítio (LFP) e motores a gás, gerenciados por sistemas de despacho baseados em IA, para cumprir os requisitos de arrendamento verde enquanto mantêm a resiliência do sistema.

Por Setor do Usuário Final: Os Data Centers Sustentam a Liderança

Os data centers responderam por 35,3% das remessas de 2025 e devem crescer a um CAGR de 8,5% até 2031. Aproximadamente 73% dos operadores estão incorporando a geração local nos projetos de campus. Os setores de edifícios comerciais e varejo seguem, optando frequentemente por geradores a diesel de 500 kVA equipados com silenciadores de grau hospitalar para atender às regulamentações de ruído urbano.

O setor de saúde está modernizando frotas envelhecidas para sistemas híbridos de gás mais bateria, oferecendo 96 horas de autonomia em conformidade com as recomendações da Joint Commission. No setor de telecomunicações, as soluções de energia para torres permanecem uma área de crescimento localizado, particularmente à medida que as instalações de mastros na África aumentam. Os sistemas híbridos de solar-bateria-gerador nesse segmento proporcionam períodos de retorno inferiores a três anos, reduzindo o consumo de diesel em mais de 60%.

Análise Geográfica

Projeta-se que a Ásia-Pacífico detenha a maior participação no mercado de geradores comerciais, respondendo por 45,2% em 2025. O crescimento é impulsionado pela expansão de fazendas de servidores na Índia, influenciada pelas interrupções da AWS no Golfo e por um investimento de capital de 40 bilhões de USD de hyperscalers, o que está aumentando a demanda em cidades de Nível II como Nagpur e Jaipur. Além disso, os fabricantes de equipamentos originais (OEMs) chineses estão ganhando espaço nos segmentos intermediários. No Sudeste Asiático, as expansões de redes 5G, onde os custos de extensão da rede podem chegar a 50.000 USD por quilômetro, estão sustentando os pedidos de geradores na faixa de 30 kW-250 kW.

Espera-se que a América do Norte registre a taxa de crescimento anual composta (CAGR) mais rápida de 9,1% até 2031. As restrições da rede elétrica na região do Sun Belt estão impulsionando a alta demanda por geradores de serviço principal. Por exemplo, a fila de projetos de 226 GW da ERCOT e o crescimento anual de carga de 12% em Phoenix destacam a suboferta estrutural, alimentando a implantação de estações a gás natural de múltiplos megawatts para fábricas de IA e plantas de fabricação de chips. No Canadá, incentivos federais estão promovendo retrofits preparados para hidrogênio, enquanto as iniciativas de nearshoring de 20 bilhões de USD do México estão canalizando a demanda por geradores de 1.000 kVA nos parques industriais de Monterrey.

A Europa está gerenciando sua alta adoção de energia renovável juntamente com os riscos de Dunkelflaute. Na Alemanha, os edifícios de escritórios estão incorporando motores a gás em microrredes em escala de edifício. No Reino Unido, os proprietários estão abordando as melhorias dos Padrões Mínimos de Eficiência Energética (MEES), que frequentemente incluem geradores de reserva para apoiar a eletrificação de sistemas de climatização sem exigir reforço da rede. Minas nórdicas estão testando unidades 100% a hidrogênio, e as regras acústicas em Paris e Milão tornam as coberturas de baixo ruído acessórios padrão.(3)Governo do Reino Unido, "Consulta sobre Padrões Mínimos de Eficiência Energética 2026," gov.uk

Cenário Competitivo

O mercado de geradores comerciais demonstra concentração moderada. Os integradores de microrredes híbridas, incluindo Generac e Wärtsilä, estão reduzindo a participação de mercado dos sistemas puramente a diesel ao incorporar Sistemas de Armazenamento de Energia em Bateria (BESS) e plataformas de Sistema de Gestão de Energia (EMS). A aquisição de 840 milhões de USD da Caterpillar da Atlas Energy, que inclui 1,4 GW de motores a gás, destaca a mudança dos fabricantes de equipamentos originais (OEMs) em direção a soluções de combustível de menor teor de carbono.

Os fornecedores estão se diversificando estrategicamente em kits preparados para hidrogênio e diagnósticos baseados em inteligência artificial (IA). O EMS GEMS 7 da Wärtsilä gerencia sistemas de armazenamento de múltiplos gigawatts-hora (GWh), enquanto a aquisição da First Mode pela Cummins aprimora seu portfólio de equipamentos de mineração híbridos. Marcas asiáticas competitivas em custo, como Mahindra Powerol, Kirloskar e Himoinsa, capitalizam as vantagens de preço no segmento abaixo de 250 kVA, particularmente em regiões como África e América Latina.

Participantes emergentes, como Mainspring Energy e Jubaili Bros, estão introduzindo geradores lineares flexíveis e sistemas híbridos diesel-bateria que afirmam economias de combustível de 30-70%. Empresas de locação como Aggreko e United Rentals estão integrando sensores de IoT para reduzir deslocamentos de técnicos, com cada chamada de serviço evitada economizando em média 800 USD. No geral, a concorrência no mercado é cada vez mais impulsionada pela flexibilidade de combustível, ofertas de serviços digitais e conformidade com as regulamentações acústicas e de emissões urbanas.

Líderes do Setor de Geradores Comerciais

-

Caterpillar Inc.

-

Cummins Inc.

-

Generac Holdings Inc.

-

Kohler Co.

-

Rolls-Royce Power Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Cummins na Índia apresentou seu gerador de 82,5 kVA em conformidade com o CPCBIV+ na CII EXCON 2025. O gerador apresenta design compacto, melhor eficiência de combustível e desempenho otimizado, fornecendo uma solução de energia confiável e mais limpa adaptada às crescentes demandas dos mercados de comércio rápido, construção e infraestrutura da Índia.

- Abril de 2025: A Generac adquiriu a Deep Sea Electronics, expandindo as capacidades avançadas de controle para conjuntos a gás natural e microrredes.

- Março de 2025: A Cummins concluiu o Projeto Brunel, apresentando um motor a hidrogênio de 6,7 litros com redução de 99% nas emissões de carbono no escapamento.

- Março de 2025: A Caterpillar estreou o motor C13D na Bauma Munique, oferecendo 340-515 kW com suporte a combustíveis renováveis.

Escopo do Relatório do Mercado Global de Geradores Comerciais

Um gerador comercial (conjunto gerador) é uma unidade de energia robusta projetada para fornecer eletricidade de reserva ou primária a instalações comerciais, incluindo escritórios, espaços de varejo, restaurantes e locais industriais de menor porte. Essas unidades geralmente combinam um motor a diesel ou a gás natural com um alternador, servindo como uma solução intermediária entre os pequenos geradores residenciais e os grandes geradores industriais.

O Mercado Global de Geradores Comerciais é segmentado por tipo de combustível, potência nominal, aplicação, setor do usuário final e geografia. Por tipo de combustível, o mercado é segmentado em diesel, gás natural, bicombustível e híbrido, e outros. Por potência nominal, o mercado é segmentado em abaixo de 75 kVA, 75 a 750 kVA e acima de 750 kVA. Por aplicação, o mercado é segmentado em energia de reserva, energia principal/contínua, corte de picos, energia de locação/temporária e suporte a microrrede e híbrido. Por setor do usuário final, o mercado é segmentado em edifícios comerciais, data centers, saúde, hotelaria, educação, telecomunicações, aeroportos e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de geradores comerciais em 18 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Diesel |

| Gás Natural |

| Bicombustível e Híbrido |

| Outros (Combustível Renovável/Biocombustível, GLP, Pronto para Hidrogênio, etc.) |

| Abaixo de 75 kVA |

| 75 a 750 kVA |

| Acima de 750 kVA |

| Energia de Reserva |

| Energia Primária/Contínua |

| Corte de Pico |

| Energia de Aluguel/Temporária |

| Suporte a Microrrede e Híbrido |

| Edifícios Comerciais (Escritórios, Varejo, Shoppings) |

| Data Centers |

| Instalações de Saúde |

| Hospitalidade (Hotéis e Resorts) |

| Instituições de Ensino |

| Telecomunicações (Torres, Pontos de Presença de Borda) |

| Aeroportos e Centros de Transporte |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Combustível | Diesel | |

| Gás Natural | ||

| Bicombustível e Híbrido | ||

| Outros (Combustível Renovável/Biocombustível, GLP, Pronto para Hidrogênio, etc.) | ||

| Por Classificação de Potência | Abaixo de 75 kVA | |

| 75 a 750 kVA | ||

| Acima de 750 kVA | ||

| Por Aplicação | Energia de Reserva | |

| Energia Primária/Contínua | ||

| Corte de Pico | ||

| Energia de Aluguel/Temporária | ||

| Suporte a Microrrede e Híbrido | ||

| Por Indústria Usuária Final | Edifícios Comerciais (Escritórios, Varejo, Shoppings) | |

| Data Centers | ||

| Instalações de Saúde | ||

| Hospitalidade (Hotéis e Resorts) | ||

| Instituições de Ensino | ||

| Telecomunicações (Torres, Pontos de Presença de Borda) | ||

| Aeroportos e Centros de Transporte | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de geradores comerciais em 2026?

O tamanho do mercado de geradores comerciais é de 14,38 bilhões de USD em 2026.

Qual setor do usuário final compra mais geradores comerciais?

Os data centers lideram a demanda, detendo 35,3% de participação em 2025 e expandindo-se a um CAGR de 8,5% até 2031.

Por que os geradores a gás natural estão ganhando espaço em relação ao diesel?

As normas Tier 4-Final e Stage V elevam os custos de propriedade do diesel em até 30%, enquanto as unidades a gás evitam filtros de partículas e emitem 25% menos CO₂.

Com que rapidez os preços das baterias estão caindo em comparação com os custos dos geradores?

Os preços dos pacotes de fosfato de ferro e lítio caíram 31% em 2025 para 98 USD por kWh e podem chegar a 72 USD até 2028, comprimindo a vantagem de custo dos geradores para reserva de curta duração.

Qual região registra o crescimento mais rápido?

A América do Norte, impulsionada pelos gargalos da rede elétrica no Sun Belt, deve registrar um CAGR de 9,1% até 2031.

Quais combustíveis estão emergindo além do diesel e do gás natural?

Motores preparados para hidrogênio que funcionam com H₂ ou o misturam estão entrando em serviço comercial, juntamente com unidades a GLP e biocombustível para aplicações de nicho.

Página atualizada pela última vez em: