Tamanho e Participação do Mercado de Conjuntos Geradores da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

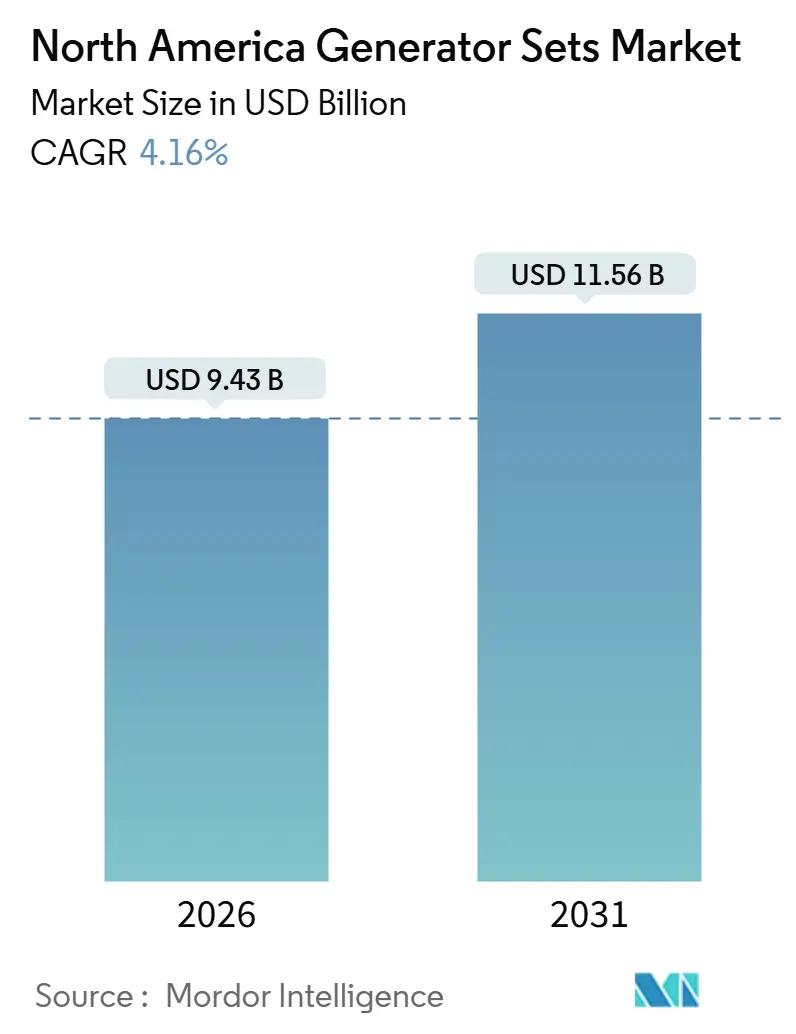

| Tamanho do Mercado (2026) | 9.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conjuntos Geradores da América do Norte pela Mordor Intelligence

O tamanho do Mercado de Conjuntos Geradores da América do Norte é estimado em USD 9,43 bilhões em 2026 e deve atingir USD 11,56 bilhões até 2031, a uma CAGR de 4,16% durante o período de previsão (2026-2031).

Os proprietários de edifícios comerciais, operadores de data centers e concessionárias de energia são os maiores contribuintes para essa recuperação, mas a composição da demanda está se deslocando para unidades a gás natural e bicombustível que se alinham com o endurecimento das normas de emissões de diesel.[1]Agência de Proteção Ambiental dos EUA, "Normas de Emissões de Motores Diesel para Uso Não Rodoviário," epa.gov Os contratos de capacidade de reserva com clientes de data centers em hiperescala são agora mais longos e maiores do que os assinados por compradores industriais tradicionais, criando carteiras de pedidos de vários anos para conjuntos modulares de 375 a 750 kVA. As concessionárias também estão integrando conjuntos geradores abaixo de 5 MW como reservas de resposta rápida após as disposições de interconexão simplificadas da Ordem FERC 2023 reduzirem os prazos de aprovação e os custos de estudo. Ao mesmo tempo, frequentes eventos climáticos extremos estão levando os sistemas de saúde e os portfólios de imóveis comerciais a substituir unidades alugadas por ativos próprios que atendem à conformidade Nível 4 Final e mantêm pelo menos 96 horas de combustível no local.[2]Climate Central, "Tendências de Interrupções de Energia Relacionadas ao Clima," climatecentral.org

Principais Conclusões do Relatório

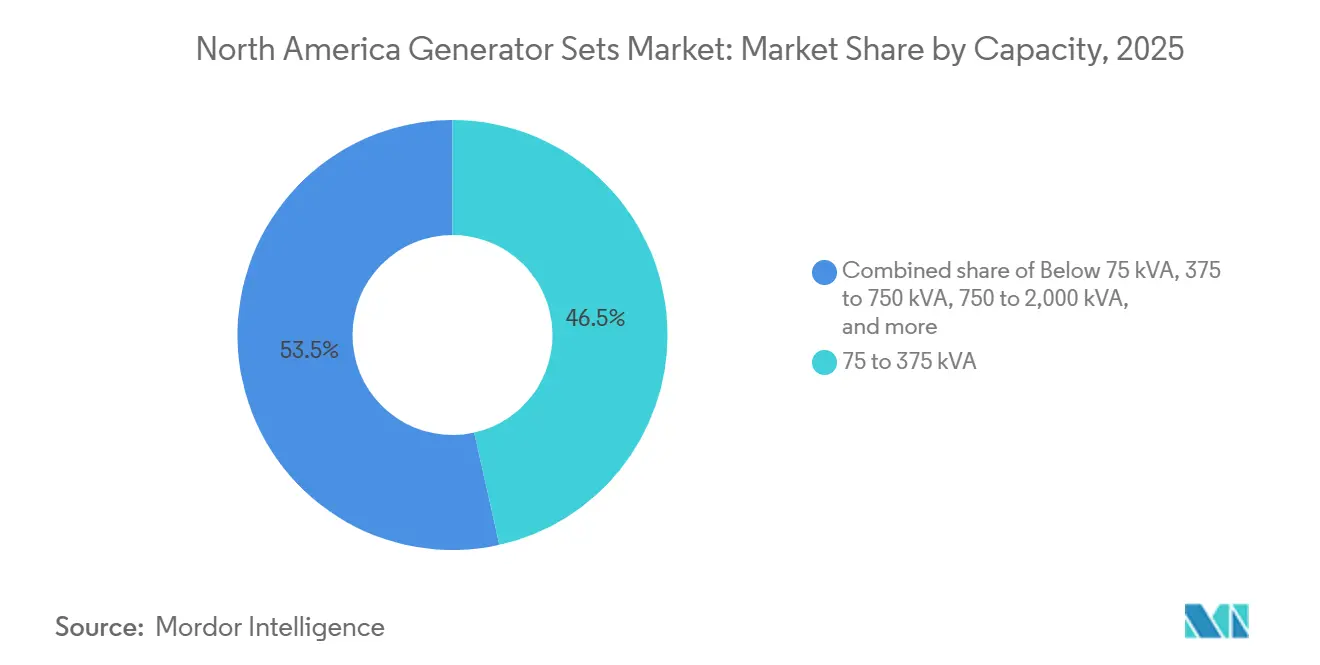

- Por capacidade, o segmento de 75 a 375 kVA liderou com 46,51% da receita de 2025, enquanto a faixa de 375 a 750 kVA tem previsão de registrar a CAGR mais rápida de 6,68% até 2031.

- Por tipo de combustível, o diesel permaneceu dominante com 64,83% das instalações de 2025, mas os conjuntos geradores a gás natural estão se expandindo a um ritmo de 10,11% até 2031.

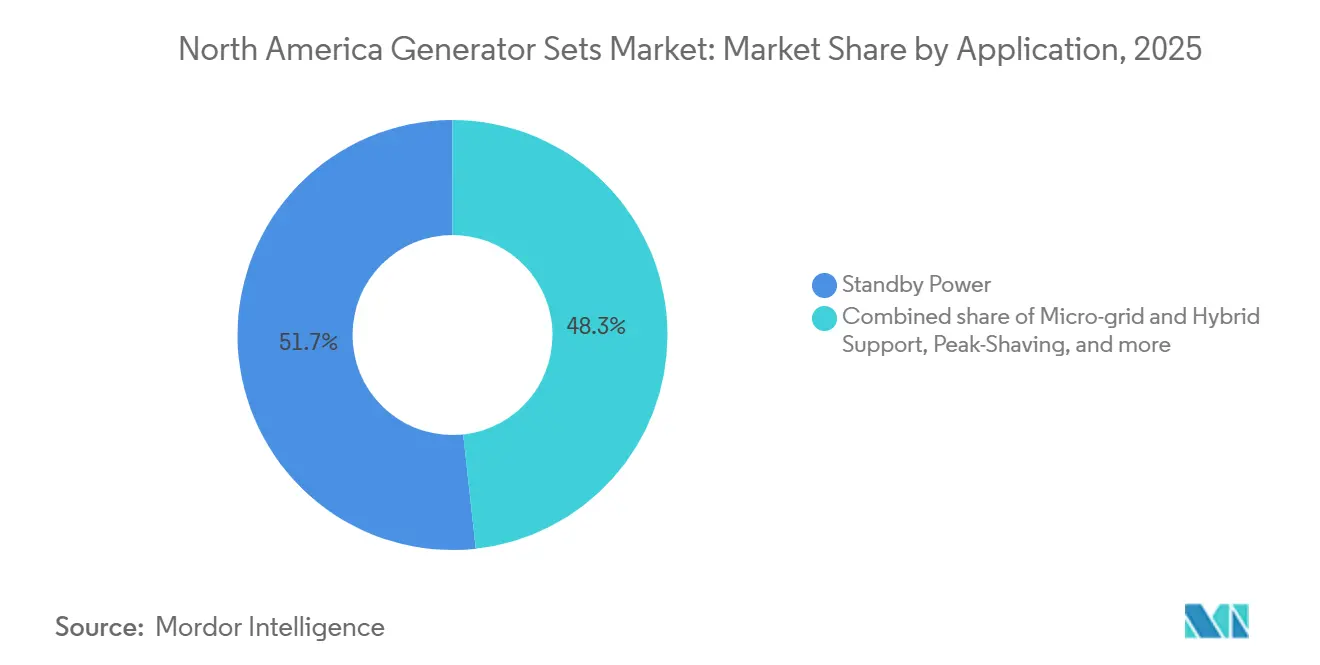

- Por aplicação, a energia de reserva deteve uma participação de 51,72% em 2025, enquanto as implantações de suporte a microrrede e híbrido estão crescendo a uma CAGR de 10,33%.

- Por usuário final, as instalações industriais e de manufatura responderam por 48,95% da demanda em 2025; os data centers têm projeção de crescimento mais rápido, a 11,57% ao ano.

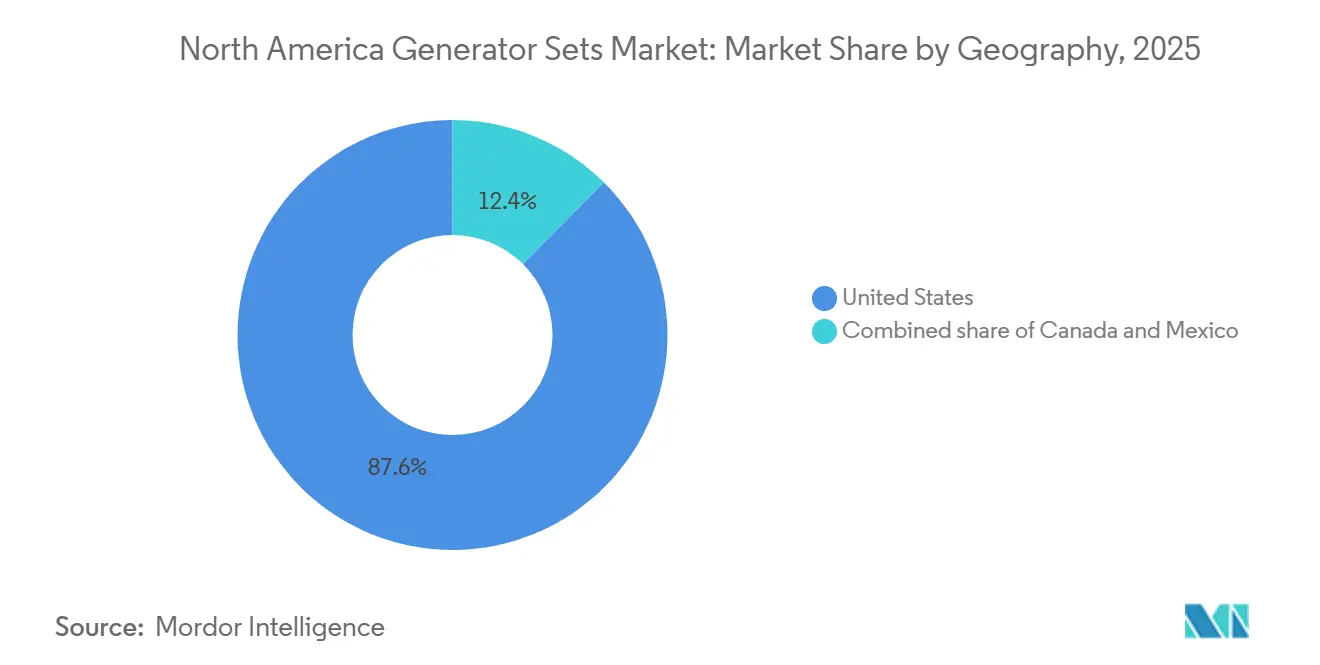

- Por geografia, os Estados Unidos contribuíram com 87,57% da receita regional em 2025 e estão no caminho para uma CAGR de 4,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Conjuntos Geradores da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente dos setores de saúde e construção | +0.8% | Estados Unidos (Texas, Flórida, Califórnia), Canadá (Ontário, Alberta) | Médio prazo (2-4 anos) |

| Aumento de interrupções relacionadas ao clima impulsionando a adoção de energia de reserva | +1.1% | Estados Unidos (Costa do Golfo, Sudeste, Nordeste), Canadá (Províncias Atlânticas) | Curto prazo (≤ 2 anos) |

| Expansão da capacidade de data centers em toda a América do Norte | +1.3% | Estados Unidos (Virgínia, Texas, Oregon, Arizona), Canadá (Quebec) | Longo prazo (≥ 4 anos) |

| Incentivos de CAPEX para resiliência em estruturas ESG | +0.6% | Estados Unidos (sedes corporativas nas principais metrópoles), Canadá (Toronto, Vancouver) | Médio prazo (2-4 anos) |

| Regras de interconexão de microrredes favorecem conjuntos geradores abaixo de 5 MW | +0.7% | Estados Unidos (Califórnia, Nova York, Texas), Canadá (Colúmbia Britânica, Ontário) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Capacidade de Data Centers em Toda a América do Norte

Os operadores de hiperescala e de colocalização estão adicionando geração de reserva em um ritmo que supera as instalações empresariais legadas. O Laboratório Nacional Lawrence Berkeley projeta que a demanda de energia de data centers regionais saltará de 97 TWh em 2024 para 130 TWh até 2030, um aumento de 34% que deve ser atendido com conjuntos geradores redundantes no local. Estimativas dos mercados de capitais indicam que aproximadamente 40% dos USD 1 trilhão da construção global de data centers até 2030 estarão na América do Norte, canalizando bilhares para infraestrutura de energia e resfriamento. As cargas de trabalho de IA soberana estão impulsionando ainda mais as especificações para máquinas acima de 2.000 kVA, frequentemente com capacidade bicombustível para proteger contra a volatilidade do preço do diesel e avançar nos objetivos de descarbonização. A Cummins Inc. relatou um aumento de 28% ano a ano nos pedidos de data centers durante sua chamada de resultados do terceiro trimestre de 2025, observando que chaves de transferência automática e monitoramento em nuvem agora são padrão nas solicitações de hiperescaladores. Esses fatores explicam por que o segmento de 375 a 750 kVA está se acelerando apesar da base instalada amadurecida do mercado.

Aumento de Interrupções Relacionadas ao Clima Impulsionando a Adoção de Energia de Reserva

A Climate Central registrou 180 grandes interrupções relacionadas ao clima em 2024, 23% a mais do que no ano anterior. Os dados do Departamento de Energia dos EUA mostram que as horas médias de interrupção por cliente atingiram 8,2 em 2024, o maior nível desde o início dos registros em 2013. Os hospitais que antes alugavam conjuntos geradores sazonais agora estão adquirindo unidades permanentes para satisfazer códigos de segurança de vida mais rigorosos, enquanto os proprietários comerciais incluem cláusulas de energia de reserva nos contratos de locação para evitar reivindicações de interrupção de negócios. As seguradoras estão subscrevendo apólices de "interrupção" que exigem conjuntos geradores testados e reservas de combustível verificadas, acelerando efetivamente os gastos de capital. A Generac Holdings Inc. enviou 19% mais unidades residenciais e comerciais leves no segundo trimestre de 2025, atribuindo o aumento aos proprietários de imóveis do Texas e da Flórida afetados por apagões de vários dias. O setor de construção reflete a tendência, pois os empreiteiros em zonas propensas a incêndios florestais especificam conjuntos geradores no local para compensar os cortes de energia das concessionárias.

Demanda Crescente dos Setores de Saúde e Construção

O CMS atualizou sua Regra de Preparação para Emergências em 2024, aumentando a duração obrigatória das reservas de combustível para hospitais de acesso crítico de 72 para 96 horas. Os inspetores estaduais na Califórnia, em Nova York e na Flórida estão realizando testes de carga sem aviso prévio, desencadeando um ciclo de atualização favorecendo máquinas de 750 a 2.000 kVA. Os gastos com construção atingiram USD 2,1 trilhões em 2024, com USD 1,1 trilhão para projetos não residenciais que requerem energia temporária, iluminação e HVAC. A United Rentals alocou USD 450 milhões para expansão da frota de energia e HVAC em seu programa de capital de 2024, ressaltando a importância da frota de aluguel durante as fases de pico de construção. A construção modular ainda comprime os cronogramas, elevando as cargas de pico do local e inclinando a demanda para conjuntos geradores de maior capacidade que podem ser colocados em paralelo conforme o trabalho avança.

Incentivos de CAPEX para Resiliência em Estruturas ESG

Os roteiros corporativos de ESG agora incorporam métricas de resiliência, desbloqueando linhas orçamentárias para ativos de reserva de baixa emissão ou bicombustível. Os gestores de ativos nas principais metrópoles usam recursos de títulos verdes para financiar conjuntos geradores a gás natural ou diesel renovável que satisfazem critérios de tempo de atividade e emissões, aproveitando incentivos fiscais e cronogramas de depreciação acelerada promulgados na Lei de Redução da Inflação dos Estados Unidos. Os bancos estão agrupando empréstimos vinculados à sustentabilidade com cláusulas atreladas à intensidade de carbono por hora de operação, favorecendo conjuntos geradores equipados com software digital de otimização de combustível. Essas estruturas financeiras se traduzem em fluxo de pedidos tangível para unidades que atendem aos padrões Nível 4 Final sem comprometer o desempenho.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos investimentos em renováveis distribuídas e armazenamento | -0.9% | Estados Unidos (Califórnia, Texas, ISO do Nordeste), Canadá (Ontário, Quebec) | Médio prazo (2-4 anos) |

| Normas mais rígidas de emissão de diesel Nível 4 Final da EPA | -0.7% | Estados Unidos (todos os estados, com sobreposição do CARB da Califórnia), Canadá (normas federais) | Curto prazo (≤ 2 anos) |

| Escalada da volatilidade dos preços do diesel e do gás natural | -0.5% | Estados Unidos (variações regionais por acesso a gasodutos), México (restrições de fornecimento da Pemex) | Curto prazo (≤ 2 anos) |

| Códigos de eletrificação urbana limitando novos tanques de diesel | -0.4% | Estados Unidos (Cidade de Nova York, Los Angeles, San Francisco, Chicago), Canadá (Toronto, Vancouver) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Investimentos em Renováveis Distribuídas e Armazenamento

O estudo de custo nivelado de 2025 da Lazard precificou o armazenamento de íons de lítio para descarga de 4 horas em USD 140 por megawatt-hora, queda de 25% em relação a 2023 e próximo da paridade com conjuntos geradores a diesel após combustível e manutenção serem adicionados.[3]Lazard, "Análise do Custo Nivelado de Armazenamento 2025," lazard.com A Administração de Informações de Energia dos EUA espera que a capacidade de baterias em escala de concessionária atinja 50 GW até 2027, com outros 15 GW atrás do medidor. O Programa de Incentivo à Autogeneration da Califórnia já canaliza 92% de seus reembolsos para armazenamento em vez de conjuntos geradores, sinalizando o impulso político em direção à reserva de emissão zero. Os projetos híbridos que combinam baterias com conjuntos geradores de menor porte moderam o consumo de combustível e as emissões, mas ainda corroem a demanda somente a diesel. À medida que os preços de armazenamento caem, o conjunto de receitas para as unidades de reserva tradicionais se estreita, especialmente para perfis de interrupção de curta duração.

Normas Mais Rígidas de Emissão de Diesel Nível 4 Final da EPA

O Nível 4 Final exige cortes de matéria particulada e óxidos de nitrogênio de até 90% em relação ao Nível 3, exigindo redução catalítica seletiva, filtros de partículas de diesel e sistemas de injeção de combustível mais complexos. A conformidade acrescenta USD 8.000–15.000 em uma unidade típica de 500 kVA e aumenta a frequência de manutenção devido ao manuseio de fluido de escape diesel e aos cronogramas de regeneração de filtros. As sobreposições do Conselho de Recursos do Ar da Califórnia adicionam restrições à frota em uso e testes anuais de emissões, com multas por não conformidade de até USD 10.000 por violação.[4]Conselho de Recursos do Ar da Califórnia, "Regulamentação de Diesel Fora de Estrada em Uso," arb.ca.gov As regras de licenciamento da Cidade de Nova York exigem ainda comprovação de certificação Nível 4 antes de conceder aprovações de tanques de diesel. Essas restrições inclinam os compradores para máquinas a gás natural ou bicombustível que atendem aos limites de emissões sem tratamento adicional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: Dominância da Faixa Intermediária, Impulso das Unidades de Grande Porte

A classe de 75 a 375 kVA capturou 46,51% da receita do mercado de conjuntos geradores da América do Norte em 2025, refletindo a demanda consolidada de edifícios comerciais e instalações industriais leves que dependem de energia de reserva moderada para HVAC, iluminação e sistemas de segurança. Apesar de sua escala, o crescimento nessa faixa é moderado porque as substituições, e não as novas construções, impulsionam a maioria dos pedidos. A faixa de 375 a 750 kVA tem previsão de entregar uma CAGR de 6,68% até 2031, à medida que os nós de borda de data centers e as expansões hospitalares adotam conjuntos modulares com redundância N+1. Essa aceleração destaca como a infraestrutura da economia digital reformula os perfis de capacidade dentro do mercado de conjuntos geradores da América do Norte.

Na faixa superior do espectro, as unidades classificadas de 750 a 2.000 kVA atendem a plantas industriais de médio porte e instalações de tratamento de água, avançando em linha com os investimentos em manufatura. Acima de 2.000 kVA, a engenharia sob medida e os longos ciclos de vendas mantêm os volumes baixos, mas o impacto na receita é alto, especialmente para campi de data centers em hiperescala e instalações de pico de concessionárias. O lançamento pela Cummins Inc. de uma máquina a gás de 3.000 kVA em 2025 que pode sincronizar com a rede elétrica em 10 segundos posiciona os conjuntos geradores como reservas despacháveis, ampliando seu papel além da reserva de emergência. A perspectiva mista do segmento mostra como a participação do mercado de conjuntos geradores da América do Norte muda junto com os requisitos de qualidade de energia do usuário final.

Por Tipo de Combustível: Diesel Consolidado, Gás em Ascensão

O diesel deteve 64,83% das instalações de 2025, sublinhando sua densidade energética e simplicidade logística para locais remotos ou temporários. No entanto, o ônus de conformidade do Nível 4 Final e o licenciamento local estão direcionando os compradores para unidades a gás natural, que apresentam uma perspectiva robusta de CAGR de 10,11% até 2031. As expansões de gasodutos no Texas, em Alberta e no Nordeste dos EUA reforçam o argumento econômico para o gás, enquanto as metas corporativas de emissões adicionam um impulso qualitativo. O controlador bicombustível de 2025 da Kohler Co., que alterna entre diesel e gás com base em critérios de custo ou emissões, exemplifica a inovação de produtos voltada para a flexibilidade.

As configurações híbridas que combinam baterias com conjuntos geradores menores também estão ganhando participação, especialmente em projetos de microrrede que participam de mercados de resposta à demanda. O diesel renovável recebe impulsos políticos na Califórnia por meio de créditos do Padrão de Combustível de Baixo Carbono avaliados em até USD 1,50 por galão em 2025, mas a oferta limitada de matéria-prima e os prêmios de custo limitam a adoção. Os nichos de propano e bicombustível persistem em regiões rurais sem gasodutos de gás, embora sua fatia do tamanho do mercado de conjuntos geradores da América do Norte continue a se reduzir à medida que a infraestrutura melhora.

Por Aplicação: Reserva Lidera, Crescimento de Microrrede

As instalações de reserva comandaram 51,72% da participação do mercado de conjuntos geradores da América do Norte em 2025, sustentadas por mandatos de códigos de construção e requisitos de seguros que ditam capacidade de reserva mesmo quando a utilização permanece abaixo de 100 horas por ano. O nicho é estável, mas não está crescendo rapidamente. Os usos de suporte a microrrede e híbrido estão avançando a 10,33% ao ano, à medida que concessionárias e grandes campi integram conjuntos geradores em esquemas de geração distribuída que fornecem serviços auxiliares como regulação de frequência. A Ordem FERC 2023 remove os principais obstáculos de interconexão, permitindo que os proprietários de conjuntos geradores monetizem a disponibilidade durante o estresse da rede e, assim, aumentem o retorno sobre o investimento.

Os segmentos de energia principal e de serviço contínuo ficam atrás do crescimento geral, limitados pelos ciclos de commodities em petróleo, gás e mineração. A demanda de nivelamento de pico permanece regionalmente forte em mercados com cobranças de demanda punitivas, mas enfrenta concorrência crescente das baterias. As frotas de aluguel preenchem lacunas de eventos e emergências, com a United Rentals reportando ganhos de receita de dois dígitos em equipamentos de energia após a atividade de furacões de 2024 no Sudeste. O padrão emergente sugere que o tamanho do mercado de conjuntos geradores da América do Norte para aplicações híbridas se expandirá mais rapidamente do que para unidades de reserva pura, à medida que a monetização de serviços de rede se torna corrente.

Por Usuário Final: Base Industrial, Expansão de Data Centers

Os locais industriais e de manufatura representaram 48,95% da demanda em 2025, espelhando a dependência do setor de linhas de produção ininterruptas. O crescimento aqui acompanha os ciclos de gastos de capital em vez de gatilhos regulatórios. Os data centers, por outro lado, têm previsão de registrar uma CAGR de 11,57% até 2031, impulsionados por construções em hiperescala focadas em cargas de trabalho de IA e computação de borda. Seus rígidos requisitos de tempo de atividade de 99,999% reforçam conjuntos com múltiplos geradores que ampliam a participação do mercado de conjuntos geradores da América do Norte em ofertas de gás natural e bicombustível.

As instalações de saúde permanecem um nicho prioritário devido aos mandatos do CMS para reservas de combustível de 96 horas, estimulando atualizações para unidades maiores ou em paralelo. As concessionárias empregam conjuntos geradores para partida a frio e funções de reserva rápida, papéis que ganham importância à medida que as usinas a carvão se aposentam e as participações de energia renovável aumentam. No México, o diesel permanece predominante para usuários industriais devido às restrições de gasodutos de gás, criando uma divergência regional nas tendências de adoção de combustível em todo o mercado de conjuntos geradores da América do Norte.

Análise Geográfica

Os Estados Unidos geraram 87,57% da receita do mercado de conjuntos geradores da América do Norte em 2025 e espera-se que sustentem uma CAGR de 4,32% até 2031, impulsionados pela concentração de data centers na Virgínia, pelas preocupações com a confiabilidade da rede do Texas e pelos desligamentos relacionados a incêndios florestais na Califórnia. O Texas sozinho adicionou 12 GW de carga de data centers em 2024, com cada instalação exigindo capacidade de reserva de vários megawatts. A Pacific Gas & Electric realizou 47 desligamentos de energia por segurança pública afetando 1,2 milhão de clientes em 2024, intensificando a adoção residencial e comercial nas comunidades de encosta da Califórnia. A região Mid-Atlantic suportou 9,1 horas de interrupção por cliente em 2024, a maior registrada no país, sustentando a aquisição de conjuntos geradores nos corredores de manufatura.

O Canadá contribui com uma fatia menor, porém estável, sustentada por projetos piloto de microrrede em Ontário e na Colúmbia Britânica que combinam solar, eólica, baterias e conjuntos geradores despacháveis. O Operador Independente do Sistema de Energia de Ontário abriu uma chamada de geração distribuída de 50 MW em 2025, convidando propostas de conjuntos geradores ao lado de armazenamento e resposta à demanda. A British Columbia Hydro está testando híbridos de conjuntos geradores e baterias em comunidades indígenas remotas para reduzir o uso de diesel em 40%. As operações de areias betuminosas de Alberta permanecem um bastião de energia principal para máquinas a gás natural, dado o abundante combustível no local. Os regimes federais de emissões que espelham os padrões Nível 4 Final da EPA também reformulam o planejamento da frota em direção a opções a gás ou bicombustível nas províncias canadenses.

O México fica atrás devido à aquisição centralizada da Comisión Federal de Electricidad e à liberdade limitada do setor privado para instalar recursos distribuídos, embora as reformas de 2024 tenham permitido arranjos de autoprodução industrial que incluem conjuntos geradores de reserva. O nearshoring de manufatura em Monterrey e Tijuana aumenta a demanda por reserva confiável para proteger sistemas de esteiras e automação contra as oscilações da rede elétrica. As restrições de gasodutos da Pemex mantêm o diesel dominante, diferindo do impulso centrado em gás dos EUA e do Canadá. A volatilidade cambial e os impostos de importação também pesam nas taxas de adoção, mas a liberalização das políticas poderia desbloquear a demanda latente no médio prazo.

Panorama regulatório

Nos Estados Unidos, a conformidade de emissões de grupos geradores a diesel está ancorada nas exigências da U.S. EPA para motores de ignição por compressão não rodoviários (Tier 4 Final) sob o 40 CFR Part 1039. Essa estrutura impulsiona a adoção de pós-tratamento (DPF/SCR/DEF) e afeta as decisões de renovação de frotas para configurações de standby e móveis. Para motores estacionários, atualizações da EPA no Federal Register (com efeito a partir de 30 de agosto de 2024) adicionaram disposições de relatórios eletrônicos para determinadas regras que abrangem motores de combustão interna alternativos estacionários, aumentando o ônus de conformidade e documentação para proprietários e prestadores de serviços que operam e mantêm frotas em vários locais.

No Canadá, a Environment and Climate Change Canada administra exigências alinhadas por meio das Off-road Compression-Ignition Engine Emission Regulations (SOR/2020-258), reforçando expectativas semelhantes de desempenho de emissões para plataformas a diesel e mantendo as estratégias de produtos transfronteiriças estreitamente vinculadas. Os requisitos de segurança e certificação também estão sendo reforçados pela UL Solutions: a Terceira Edição da ANSI/CAN/UL/ULC 2200 entra em vigor em março de 2026, adicionando requisitos de segurança funcional para hardware e software em controladores de grupos geradores estacionários. Essa mudança está levando fabricantes de equipamentos originais e integradores a atualizar arquiteturas de controle e planos de certificação para a marca C-UL-US usada nos Estados Unidos e no Canadá.

Cenário Competitivo

Caterpillar Inc., Cummins Inc. e Generac Holdings Inc. detêm coletivamente a maior participação da capacidade instalada, mas nenhum exerce controle total de preços em todos os segmentos. A Caterpillar Inc. alavanca uma ampla rede de revendedores e a integração com equipamentos de construção e mineração para liderar a faixa de grande capacidade. A Cummins Inc. se beneficia da fabricação verticalmente integrada de motores e lançou um pacote de monitoramento em nuvem em 2025 que suporta a participação de usinas virtuais de concessionárias. A Generac Holdings Inc. domina o nicho residencial e comercial leve por meio de vendas diretas ao revendedor e financiamento ao consumidor, o que aumenta os custos de mudança para os proprietários.

Os concorrentes menores, AKSA Power Generation, HIMOINSA e Atlas Copco AB, ganham contratos de aluguel prometendo prazos de entrega curtos e projetos modulares que reduzem a complexidade de montagem em campo. O prazo de entrega tornou-se um diferenciador fundamental porque a escassez de semicondutores acrescenta 8 a 12 semanas à produção de unidades controladas digitalmente nas marcas estabelecidas. A entrada da GE Vernova na geração distribuída em 2025 sublinha como os grandes conglomerados veem os conjuntos geradores como uma extensão dos portfólios de serviços de rede em vez de produtos autônomos.

Os roteiros de produtos convergem para a capacidade bicombustível, a certificação de diesel renovável e a interoperabilidade do software de controle que permite a agregação de microrredes. Os depósitos de patentes mostram a Caterpillar Inc. focando em controladores híbridos que otimizam o uso de combustível durante interrupções prolongadas, enquanto a Cummins Inc. enfatiza análises de manutenção preditiva para operadores de frota. A intensidade competitiva está, portanto, se deslocando das especificações mecânicas para a funcionalidade digital e a conformidade de emissões no mercado de conjuntos geradores da América do Norte.

Líderes do Setor de Conjuntos Geradores da América do Norte

Caterpillar Inc.

Cummins Inc.

Generac Holdings Inc.

Kohler Co.

Briggs & Stratton Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A aquisição impulsionada por data centers está criando um espaço em branco para pacotes de geradores a gás natural e de combustível duplo grandes e padronizados que podem ser implantados em blocos modulares com controles integrados, compatibilidade de painéis de comutação e estratégias de pós-tratamento passíveis de manutenção. Em 2026, vários acordos plurianuais e em escala de gigawatt destacaram essa mudança em direção a soluções de energia atrás do medidor para infraestrutura de computação, incluindo compras alinhadas da Caterpillar para grupos geradores a gás dedicados a um campus de IA hyperscale, e acordos de fornecimento da Cummins para grupos geradores a gás natural que suportam configurações de microrrede escaláveis no Texas. Esses acordos estão impulsionando a demanda por comissionamento, controles de paralelismo, condicionamento de combustível e manutenção de longo prazo, não apenas motores e alternadores.

Uma segunda área de oportunidade está surgindo na intersecção entre restrições da rede e programas de resiliência, com ativos abaixo de 5 MW cada vez mais configurados para casos de uso de microrrede e suporte híbrido. À medida que a simplificação da interconexão molda a forma como os recursos distribuídos se conectam e monetizam, fornecedores capazes de entregar plataformas de controladores compatíveis com a UL 2200 (Terceira Edição com efeito a partir de março de 2026) e modos de operação validados para uso não emergencial estão em melhor posição para projetos que combinam conformidade de standby com preparação para resposta à demanda. Investimentos de capacidade e cumprimento de pedidos por parte de fabricantes de equipamentos originais, como a Rolls-Royce inaugurando um Centro de Operações Logísticas de 24 milhões de USD em Minnesota em julho de 2026 para aumentar a produção de grupos geradores da série mtu Series 4000, também apoiam entregas mais rápidas para segmentos de missão crítica, onde os prazos de entrega e a disponibilidade de peças influenciam a seleção de fornecedores.

Desenvolvimentos recentes do setor

- Julho de 2026: A Generac assinou um acordo de fornecimento global com um operador de data center hyperscale não divulgado para fornecer infraestrutura de geradores de backup após concluir um processo de qualificação e auditoria em várias etapas. O acordo reforça o posicionamento da Generac na aquisição de grandes data centers com múltiplos locais, onde plataformas padronizadas e prontidão de serviço moldam a seleção de fornecedores em várias fases de construção.

- Junho de 2026: A Cummins anunciou um acordo para fornecer grupos geradores a gás natural HSK78 e QSK60 para uma microrrede de energia primária escalável que suporta um data center de computação de alto desempenho no Texas, com entregas programadas de 2026 a 2030. O projeto destaca o uso crescente de grupos geradores a gás natural em configurações atrás do medidor que se estendem além do standby de emergência para operação contínua ou de longa duração usando controles de microrrede.

- Maio de 2026: A Briggs and Stratton introduziu a linha de geradores standby PowerProtect+, adicionando modelos de 18 kW, 22 kW e 26 kW com melhorias de engenharia. O lançamento renova a oferta de standby residencial e comercial leve da empresa e apoia a demanda de substituição associada à adoção impulsionada por interrupções e às expectativas em evolução em torno da instalação, usabilidade e confiabilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado contabiliza a receita gerada com grupos geradores vendidos e instalados na América do Norte, abrangendo equipamentos usados para necessidades de energia standby, primária e temporária em diversos usuários finais.

Exclusões de escopo: este dimensionamento não contabiliza gastos rotineiros com combustível, vendas isoladas apenas de peças de reposição, ou itens elétricos de balanço de planta não relacionados que não fazem parte de um pacote de grupo gerador.

Visão geral da segmentação

- Por Capacidade

- Abaixo de 75 kVA

- 75 a 375 kVA

- 375 a 750 kVA

- 750 a 2.000 kVA

- Acima de 2.000 kVA

- Por Tipo de Combustível

- Diesel

- Gás Natural

- Bicombustível e Híbrido

- Renovável/Biocombustível

- Outros

- Por Aplicação

- Energia de Reserva

- Energia Principal/Contínua

- Nivelamento de Pico

- Energia Alugada/Temporária

- Microrrede e Suporte Híbrido

- Por Usuário Final

- Residencial

- Edifícios Comerciais

- Industrial e Manufatura

- Data Centers

- Instalações de Saúde

- Petróleo e Gás

- Concessionárias e Energia

- Mineração e Construção

- Por Geografia

- Estados Unidos

- Canadá

- México

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura base do modelo e ancorá-la em atividades reais e observáveis nos Estados Unidos, Canadá e México. Revisamos fontes públicas que apontam para fatores de demanda, como atividade de construção, produção industrial e exposição a interrupções, e traduzimos esses fatores em sinais de demanda de grupos geradores.

As fontes revisadas incluem referências públicas e oficiais, como a US Energy Information Administration, dados de construção do US Census Bureau, Statistics Canada, Banco de México e estatísticas de energia do México, além de normas e diretrizes de órgãos como a NFPA (para requisitos de energia de backup em instalações críticas). Também usamos registros de empresas, apresentações a investidores e imprensa setorial de reputação para mapear a combinação de aplicações e os ciclos de substituição típicos. Quando necessário para verificação cruzada, consultamos assinaturas pagas focadas em dados financeiros e inteligência de empresas, fluxos de envio e comércio, e bases de dados de patentes para entender a direção tecnológica e a evolução de preços. As fontes documentais listadas aqui são ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coletar, validar e esclarecer os dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para confirmar o que a pesquisa documental não conseguiu explicar claramente, especialmente em relação a preços atuais, prazos de entrega e como a demanda se desloca entre uso standby, primário, redução de picos e locação. Conversamos com uma combinação de participantes do lado dos fabricantes de equipamentos originais, distribuidores e integradores, prestadores de serviços de locação e manutenção, e grandes usuários finais, como data centers, instalações de saúde, grupos de construção e locais industriais em toda a América do Norte.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 19% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 26% | |

| Empresas menores: 20% | Gerentes: 55% |

Dimensionamento e previsão de mercado

O dimensionamento começou com a construção de um pool de demanda de cima para baixo, baseado na exposição à confiabilidade de energia e em indicadores de atividade vinculados ao uso de grupos geradores, e depois foi alocado por combustível e aplicação usando padrões validados por meio de entrevistas. Na prática, o pool de demanda foi moldado por variáveis como frequência e duração de interrupções na rede, novo espaço comercial e início de construções residenciais, adições de capacidade de data centers, níveis de atividade industrial e de petróleo e gás, e a proporção de projetos que optam por backup alugado versus próprio.

Para manter os totais realistas, também realizamos verificações seletivas de baixo para cima usando preços médios de venda amostrados por faixa de kVA e volumes unitários estimados implícitos em pipelines de instalação e feedback de canais, e depois reconciliamos esses resultados com o total geral. Quando os sinais diretos de volume eram escassos, como em implantações temporárias pequenas e pedidos baseados em projetos, tratamos as lacunas aplicando premissas conservadoras de utilização e ciclo de substituição, e depois testamos essas premissas com distribuidores e operadores de locação.

Para a previsão, usamos análise de cenários, já que o mercado é sensível a condições de interrupção, ciclos de construção e cronograma de capex. Foram construídos caminhos base, conservador e de maior demanda, e a previsão final foi selecionada após feedback primário sobre a progressão de preços esperada, prazos de entrega e o pipeline de projetos por país.

Validação de dados e ciclo de atualização

Os resultados do modelo foram verificados em relação a sinais independentes, incluindo tendências de construção e industriais em nível de país, padrões de importação para categorias de equipamentos relevantes, e a taxa de execução implícita a partir de adições conhecidas de uso final, como a construção de data centers. Quando um segmento apresentava um salto inusual, revisamos os fatores subjacentes, e reconsideramos premissas como a mudança de combinação entre diesel e gás e a participação de locação antes da aprovação final.

Uma segunda revisão por analista foi realizada para confirmar que os totais por país se reconciliam com o número regional e que as taxas de crescimento estão alinhadas com a narrativa de demanda. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como mudanças regulatórias, grandes mudanças na confiabilidade da rede e movimentos acentuados de preços. Antes da entrega, fazemos uma revisão final para que os últimos lançamentos públicos e aprendizados das entrevistas sejam refletidos.

Tamanho do mercado de grupos geradores da América do Norte segundo a Mordor Intelligence, comparado a outras estimativas publicadas

Os números de mercado publicados para grupos geradores na América do Norte costumam diferir porque as empresas nem sempre contabilizam os mesmos produtos, aplicações ou cobertura de países, e podem atualizar as premissas de preço e combinação em momentos diferentes. A tabela ajuda a mostrar como até pequenas escolhas de escopo podem alterar o total quando os preços variam muito por faixa de kVA e quando a demanda de locação é tratada de forma diferente das vendas de equipamentos.

As principais lacunas geralmente decorrem de a energia temporária e de locação ser ou não contabilizada como receita de equipamentos ou incluída em números com muito peso de serviço, e da forma como os tipos de combustível e as configurações híbridas mais recentes são tratados na mesma categoria das unidades convencionais. O momento da conversão cambial e o mês de atualização das listas de preços e prêmios de prazo de entrega também importam, especialmente quando o backlog é liquidado de forma desigual por país.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,43 bilhões de USD (2026) | |

| Associação Setorial A | 8,72 bilhões de USD (2026) | Usa uma contagem mais restrita, focada em instalações estacionárias de standby, e tende a excluir implantações de locação e temporárias que aumentam durante eventos de construção e interrupção. |

| Publicação Setorial B | 10,18 bilhões de USD (2026) | Aplica um escopo mais amplo ao agrupar soluções de energia embaladas e alguns equipamentos elétricos relacionados no mesmo total, o que eleva o número em comparação a uma visão de receita apenas de grupos geradores. |

A tabela mostra uma dispersão em torno do valor de 2026, e no modelo da Mordor Intelligence, o total inclui a receita de equipamentos de locação e energia temporária junto com conjuntos de standby e primários, mas não inclui hardware elétrico de balanço de planta não relacionado. Com inclusões claras, dados de demanda práticos e verificações cruzadas repetidas, o número final permanece rastreável a variáveis que podem ser revisitadas conforme novos dados de países e feedback de entrevistas surgem.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de conjuntos geradores da América do Norte em 2026?

O mercado tem previsão de atingir USD 11,56 bilhões até 2031, a partir de USD 9,43 bilhões em 2026, crescendo a uma CAGR de 4,16% durante 2026-2031.

Qual segmento de capacidade está crescendo mais rapidamente?

As unidades classificadas de 375 a 750 kVA apresentam o maior crescimento previsto com uma CAGR de 6,68%, impulsionadas pelas implantações de borda de data centers e expansões hospitalares.

Por que os conjuntos geradores a gás natural estão ganhando participação?

Os custos de conformidade do diesel Nível 4 e as metas corporativas de carbono favorecem os modelos a gás natural, que estão se expandindo a uma taxa anual de 10,11% até 2031.

Como a Ordem FERC 2023 está influenciando a demanda?

A ordem simplifica a interconexão para recursos abaixo de 5 MW, permitindo que os conjuntos geradores em microrredes gerem receita de serviços de rede e impulsionando a adoção de suporte híbrido.

Qual setor de usuário final adicionará mais nova capacidade?

Os data centers têm previsão de expandir a demanda por conjuntos geradores a 11,57% ao ano, à medida que os hiperescaladores constroem novos campi e nós de borda em toda a região.

Qual é o principal diferenciador competitivo entre os principais fornecedores?

Pacotes de controle digital que permitem monitoramento remoto, manutenção preditiva e participação em programas de usina virtual estão emergindo como o principal diferenciador.

Página atualizada pela última vez em: