Tamanho e Participação do Mercado de Geradores Marítimos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.75% CAGR |

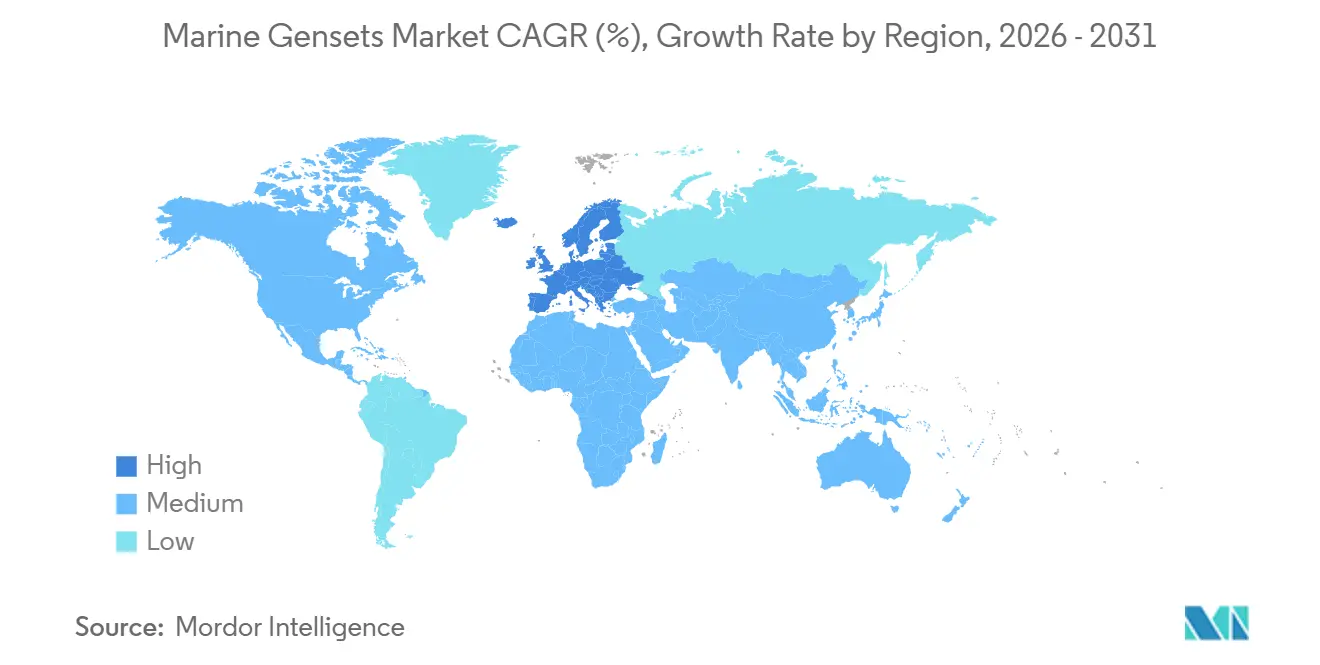

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geradores Marítimos por Mordor Intelligence

O tamanho do Mercado de Geradores Marítimos deve crescer de USD 6,58 bilhões em 2025 para USD 6,86 bilhões em 2026 e está previsto para atingir USD 8,25 bilhões até 2031 a um CAGR de 3,75% no período 2026-2031. A pressão regulatória do Indicador de Intensidade de Carbono reforçado pela Organização Marítima Internacional e da regra FuelEU Marítimo da União Europeia está direcionando os armadores para pacotes diesel-elétricos híbridos, armazenamento em baterias e interfaces de energia em terra. As unidades a diesel ainda dominam, mas as configurações híbridas estão crescendo rapidamente à medida que os preços das baterias caem abaixo de USD 150 por quilowatt-hora e os mandatos de cold-ironing se proliferam. A demanda é mais forte na Ásia-Pacífico, onde os estaleiros da China e da Coreia do Sul detêm uma participação combinada de 84% dos pedidos de novas construções, enquanto a Europa é a região de crescimento mais rápido, pois operadores de ferries e cruzeiros realizam retrofits para conformidade com gases de efeito estufa. Os programas navais norte-americanos e os projetos offshore do Oriente Médio criam nichos menores e de alta especificação. Os principais fornecedores - Caterpillar, MAN Energy Solutions, Wärtsilä, Rolls-Royce e Cummins - controlam aproximadamente 55% a 60% da receita, mas especialistas regionais como Yanmar e Daihatsu mantêm posições nos segmentos de pesca e embarcações de trabalho, que preferem designs compactos e refrigerados a ar.[1]Organização Marítima Internacional, "83ª Sessão do Comitê de Proteção do Meio Ambiente Marinho," imo.org

Principais Conclusões do Relatório

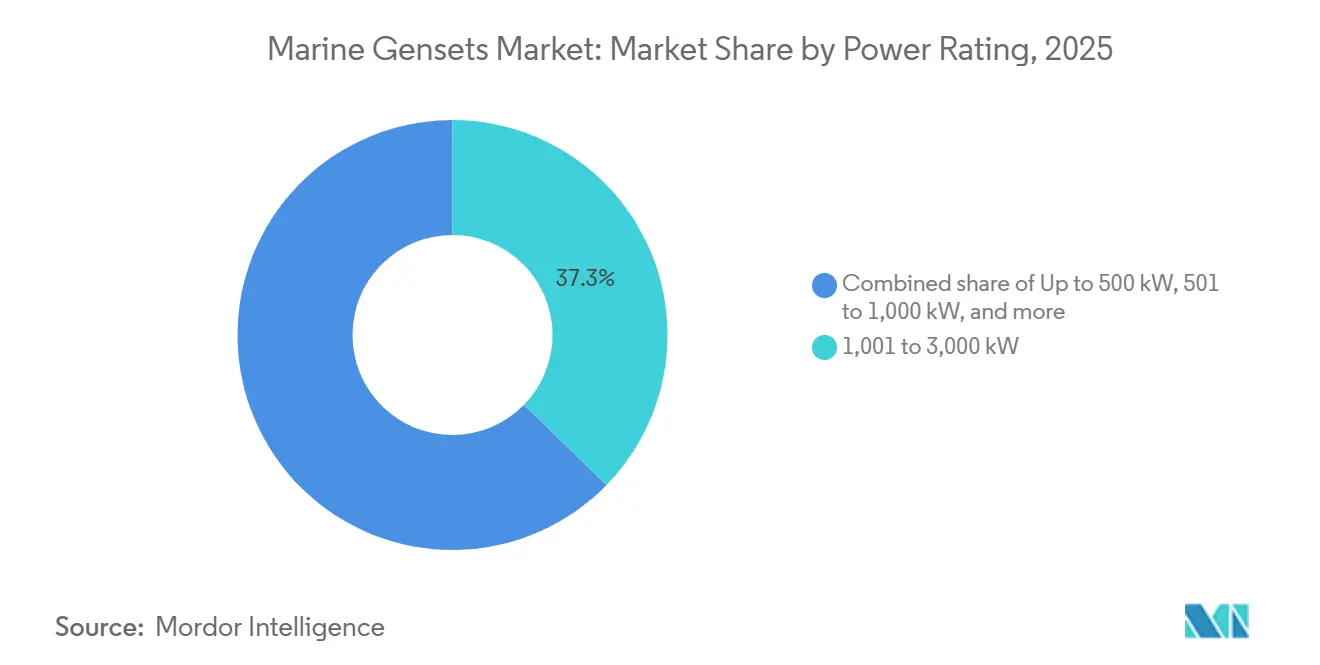

- Por classificação de potência, a faixa de 1.001 a 3.000 quilowatts liderou com 37,3% da participação do mercado de geradores marítimos em 2025, enquanto as unidades abaixo de 500 quilowatts estão projetadas para expandir a um CAGR de 5,9% até 2031.

- Por tipo de combustível, o diesel representou 70,1% do tamanho do mercado de geradores marítimos em 2025; os sistemas diesel-elétricos híbridos devem avançar a um CAGR de 6,3% no período 2026-2031.

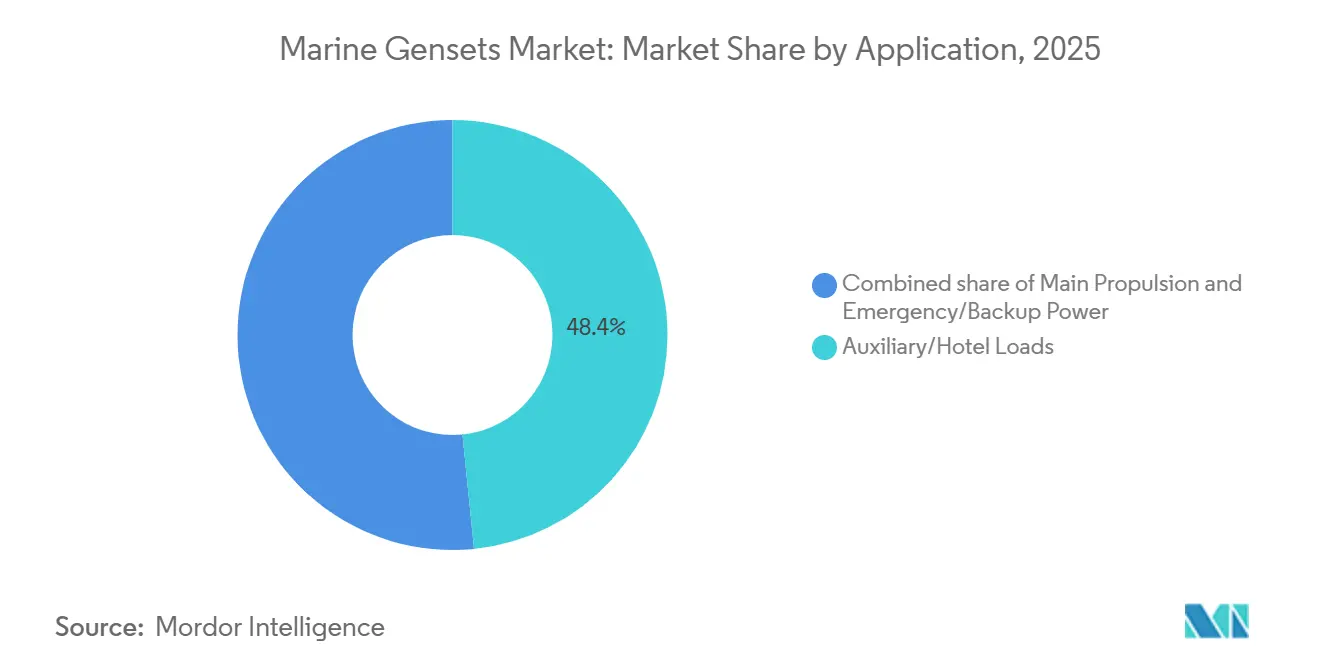

- Por aplicação, as cargas auxiliares e de hotel capturaram 48,4% da participação do tamanho do mercado de geradores marítimos em 2025, enquanto a energia de emergência deve crescer a um CAGR de 5,0% até 2031.

- Por tipo de embarcação, as embarcações de carga comercial detinham 23,6% da participação do mercado de geradores marítimos em 2025; as plataformas de defesa e navais estão projetadas para registrar o maior CAGR, de 5,5%, até 2031.

- Por geografia, a Ásia-Pacífico detinha 45,2% da participação do mercado de geradores marítimos em 2025; a Europa deve crescer a um CAGR de 4,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Geradores Marítimos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Atividades de Comércio Marítimo | +0.6% | Ásia-Pacífico, Europa | Médio prazo (2-4 anos) |

| Avanços Tecnológicos no Design de Geradores e Hibridização | +0.8% | Europa, América do Norte, estaleiros selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regulamentações Rigorosas de Emissões IMO Nível III e CII | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Embarcações de Apoio Offshore (OSVs) | +0.4% | Oriente Médio, África Ocidental, Mar do Norte, Sudeste Asiático | Médio prazo (2-4 anos) |

| Adoção de Microrredes a Bordo / Arquiteturas de Energia em Corrente Contínua | +0.3% | Países Nórdicos, Japão, projetos-piloto na América do Norte | Longo prazo (≥ 4 anos) |

| Retrofits de Cold-Ironing Impulsionando Geradores Prontos para GNL com Acompanhamento de Carga | +0.5% | Portos da UE, Califórnia, centros costeiros da China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Atividades de Comércio Marítimo

O comércio marítimo global atingiu 12.720 milhões de toneladas em 2024, e os desvios de rota ao redor do Mar Vermelho estão prolongando as viagens e aumentando a demanda por energia auxiliar.[2]Conferência das Nações Unidas sobre Comércio e Desenvolvimento, "Revisão do Transporte Marítimo 2024," unctad.org Uma carteira de pedidos de navios porta-contêineres de 10 milhões de TEUs, equivalente a aproximadamente um terço da frota ativa, incorpora as mais recentes tecnologias auxiliares, mas corre o risco de excesso de oferta se o crescimento em toneladas-milha ficar aquém. Geradores mais antigos permanecem em serviço à medida que a sucateamento desacelera, sustentando um mercado de retrofit para módulos de controle de emissões. Os operadores protegem-se da incerteza geopolítica favorecendo bancos de geradores modulares que podem ser reorganizados conforme a economia das rotas muda, recompensando os fornecedores de pacotes auxiliares plug-and-play.

Avanços Tecnológicos no Design de Geradores e Hibridização

A Wärtsilä registrou 31 instalações de propulsão híbrida e 46 instalações auxiliares híbridas em 2024, confirmando a transição para arquiteturas com buffer de bateria que permitem que os geradores operem próximos à eficiência máxima.[3]Wärtsilä Corporation, "Soluções de Energia Marítima — Sistemas Híbridos e de Bateria," wartsila.com A Corvus Energy entregou mais de 3.000 MWh de baterias marítimas, permitindo que ferries desliguem os motores durante as estadias em porto.[4]Corvus Energy, "Capacidade Entregue de Sistemas de Bateria Marítima," corvusenergy.com O módulo de célula de combustível FCwave da Ballard iniciou testes em mar em uma OSV norueguesa, sugerindo o potencial auxiliar do hidrogênio. As microrredes de corrente contínua da ABB e da Siemens eliminam restrições de sincronização de frequência, reduzem a distorção harmônica e simplificam a integração de baterias em navios de cruzeiro cujas cargas de hotel variam drasticamente.

Regulamentações Rigorosas de Emissões IMO Nível III e CII

A Organização Marítima Internacional irá apertar o Indicador de Intensidade de Carbono em 11% em 2026 em relação à linha de base de 2019, empurrando embarcações com desempenho abaixo do esperado para classificações D ou E, que acionam inspeções e penalidades de afretamento. O Sistema de Comércio de Emissões da UE precifica as emissões do ciclo de vida completo a partir de 2026, incluindo metano e óxido nitroso, corroendo a vantagem de custo do GNL, a menos que o escape de metano seja controlado. A regra ampliada da Califórnia para embarcações atracadas obriga tanqueiros e embarcações ro-ro a instalar geradores com acompanhamento de carga capazes de aumentar para 10% em minutos após a conexão à energia em terra. Protocolos divergentes entre estados de bandeira elevam os custos de certificação para fabricantes que validam equipamentos em múltiplas sociedades classificadoras.

Crescente Demanda por Embarcações de Apoio Offshore (OSVs)

A utilização de OSVs atingiu 76% em 2025 e está projetada para superar 79% até 2027, à medida que os gastos com EPC offshore sobem de USD 54 bilhões em 2025 para USD 71 bilhões em 2026, impulsionados pela atividade da Saudi Aramco e do GNL de Moçambique. A energia eólica offshore impulsiona pedidos de embarcações de operação de serviço que necessitam de geradores de 500 a 1.500 quilowatts para posicionamento dinâmico em áreas de controle de emissões. Os retrofits de redução catalítica seletiva adicionam 8% a 12% ao custo de capital do gerador, mas são preferidos em relação a sistemas complexos de duplo combustível em campos remotos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial de capital | -0.7% | Global, com pressão aguda em mercados emergentes (Sudeste Asiático, Oriente Médio e África) | Curto prazo (≤ 2 anos) |

| Preços voláteis de diesel marítimo e GNL | -0.5% | Global, com maior exposição em mercados de afretamento spot | Curto prazo (≤ 2 anos) |

| Complexidade de certificação e conformidade entre estados de bandeira | -0.3% | Global, com atrasos em aprovações de duplo combustível e combustíveis alternativos | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos para componentes de injeção de combustível de alta pressão | -0.4% | Global, com maior exposição para fabricantes de equipamentos originais sem capacidade própria de fundição | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital

Um gerador de duplo combustível de 2 megawatts com redução catalítica seletiva custa 35% a 45% a mais do que uma unidade exclusivamente a diesel, enquanto os pacotes diesel-elétricos híbridos podem elevar os gastos com energia auxiliar em um ferry de médio porte para USD 8 milhões. Os obstáculos de financiamento persistem: as taxas de juros sobre hipotecas de navios superaram 6% em 2025, e os credores frequentemente excluem os retrofits híbridos das estimativas de valor de garantia. O arrendamento por horas de operação da Caterpillar e da Siemens converte capex em opex, mas cobre menos de 15% das instalações, restrito a créditos de primeira linha.

Preços Voláteis de Diesel Marítimo e GNL

O óleo combustível de baixíssimo teor de enxofre caiu 16% entre janeiro de 2024 e fevereiro de 2026, enquanto o GNL recuou 32%, comprimindo o diferencial que justifica os prêmios dos geradores de duplo combustível. O redirecionamento geopolítico adicionou até 20% no consumo de bunker e spreads de preço de USD 40 por tonelada entre Singapura e Roterdã em 2025. O fornecimento de GNL permanece concentrado em menos de 200 portos, forçando as embarcações de duplo combustível a carregar reserva de diesel e corroendo a flexibilidade percebida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classificação de Potência: Arquiteturas Distribuídas Superam Conjuntos Monolíticos

A faixa de 1.001 a 3.000 quilowatts detinha 37,3% da participação do mercado de geradores marítimos em 2025, correspondendo às necessidades auxiliares de navios porta-contêineres Panamax e tanqueiros Aframax. Os sistemas de até 500 quilowatts, embora menores em valor, estão previstos para crescer 5,9% ao ano, à medida que ferries elétricos a bateria e embarcações de patrulha adotam geradores modulares como extensores de autonomia. O contrato da Rolls-Royce em 2025 para oito unidades MTU de 2.840 quilowatts em ferries elétricos da Baleària destaca a mudança em direção a conjuntos menores de segurança crítica. O tamanho do mercado de geradores marítimos para unidades acima de 5 megawatts permanece um nicho, focado em navios porta-contêineres ultralargos e FPSOs onde geradores individuais podem superar 10 megawatts. Os operadores especificam cada vez mais quatro máquinas de 2,5 megawatts em vez de duas de 5 megawatts, adicionando 5% a 8% inicialmente, mas reduzindo o tempo de inatividade não programado em 20% ao longo de uma vida útil de 15 anos.

Por Tipo de Combustível: Configurações Híbridas Desafiam a Dominância do Diesel

O diesel reteve 70,1% da receita de 2025, mas os sistemas diesel-elétricos híbridos estão expandindo a 6,3% ao ano até 2031. Os custos das baterias despencaram, e os mandatos de energia em terra recompensam os geradores que operam com 70% a 85% de carga enquanto as baterias gerenciam os picos. As unidades de duplo combustível GNL-diesel detinham uma participação significativa, concentradas em transportadores de GNL e navios de cruzeiro onde o gás já está a bordo. Os geradores assistidos por célula de combustível ou bateria apresentam ganhos de dois dígitos à medida que os pacotes de bateria Ballard FCwave e Corvus atingem a produção em série. As lacunas de competências limitam a adoção; os sistemas híbridos necessitam de engenheiros com expertise em baterias e manuseio de gás, que exigem prêmios salariais de 15% a 25% no Norte da Europa e no Golfo dos EUA.

Por Aplicação: Energia de Emergência Ganha Impulso Regulatório

As cargas auxiliares e de hotel capturaram 48,4% da receita de 2025, sustentadas por navios de cruzeiro cujas demandas de hotel podem igualar as cargas de propulsão. Os conjuntos de emergência e backup crescem a 5,0% graças às regras SOLAS que exigem geradores separados com partida automática em 45 segundos e operação de 18 horas em carga total em navios de passageiros. Os requisitos das sociedades classificadoras para tanques de combustível independentes e localização acima do convés de antepara favorecem pacotes modulares com aprovação de tipo. Os ferries diesel-elétricos híbridos reclassificam os geradores como extensores de autonomia, alterando os regimes de manutenção e seguro, mas ainda contabilizados sob funções auxiliares na maioria das taxonomias.

Por Tipo de Embarcação: Pedidos de Defesa Aceleram

As embarcações de carga comercial detinham 23,6% de participação em 2025 devido à escala da frota, mas as plataformas de defesa registram o maior CAGR de 5,5%, à medida que a Índia tem como meta 230 novos cascos até 2037 e a Marinha dos EUA financia 19 embarcações no exercício fiscal de 2026 com geradores reforçados. Os transportadores de GNL e navios de cruzeiro demandam conjuntos de 3.000 a 5.000 quilowatts para refrigeração e cargas de hotel, enquanto as OSVs requerem unidades prontas para posicionamento dinâmico, mantendo a posição dentro de 1 metro sob ventos de 25 nós. As embarcações de pesca e de trabalho ainda optam por designs refrigerados a ar abaixo de 500 quilowatts, priorizando a disponibilidade de peças em detrimento da sofisticação em emissões.

Análise Geográfica

A Ásia-Pacífico gerou 45,2% da receita de 2025, sustentada pela participação de 63% a 70% da China no volume global de construção naval e pela participação de 70% da Coreia do Sul nos pedidos de transportadores de GNL. As exportações de motores coreanos para a China superaram USD 1,29 bilhão em 2024, refletindo a estreita integração regional. A consolidação do Japão, incluindo a aquisição pela Tsuneishi dos ativos de construção naval da Mitsui E&S, visa garantir contratos maiores de geradores. A Visão Marítima 2030 da Índia busca 5% de participação global, mas depende de sistemas auxiliares importados.

A Europa é a região de crescimento mais rápido, com um CAGR de 4,6% até 2031, impulsionada pelas penalidades do FuelEU Marítimo que incentivam retrofits híbridos e a adoção de energia em terra. O Fundo NOx da Noruega subsidia ferries híbridos, e os descontos de taxas da Suécia estimulam as atualizações de cold-ironing. Os projetos navais — a construção da fragata F126 alemã de EUR 5,3 bilhões e o programa britânico Type 26 — sustentam a demanda por geradores qualificados para choques próximos aos estaleiros de Kiel, Hamburgo e Glasgow.

A América do Norte e o Oriente Médio formam bolsões menores, porém de alta especificação. O plano de construção da Marinha dos EUA de USD 47,4 bilhões para o exercício fiscal de 2026 alimenta pedidos de geradores de emergência, embora atrasos no cronograma levem o Pentágono a explorar parcerias de sustentação com estaleiros coreanos, japoneses e indianos. A Estratégia Nacional de Construção Naval do Canadá, de CAD 40 bilhões, fornece conjuntos da Caterpillar e da Cummins para navios de patrulha e apoio no Ártico. A expansão offshore na Arábia Saudita e em Moçambique eleva os pedidos de OSVs que necessitam de geradores acima de 3.000 quilowatts, enquanto os projetos de pré-sal do Brasil e as compras de embarcações de patrulha da África do Sul oferecem vitórias seletivas para fornecedores europeus.

Cenário Competitivo

O mercado de geradores marítimos é moderadamente concentrado. A Wärtsilä aproveita a integração de baterias e contratos de serviço ao longo do ciclo de vida que podem equivaler a 40% a 50% do valor vitalício do cliente. A MAN Energy Solutions domina os geradores de transportadores de GNL com as linhas de duplo combustível ME-GI e ME-LGI, agrupando sistemas proprietários de fornecimento de gás combustível. A Rede de Corrente Contínua a Bordo da ABB posiciona a empresa como orquestradora de gestão de energia, e não como fabricante de motores. Disruptores como a Corvus Energy e a Ballard entram por meio de software de controle e módulos de célula de combustível, respectivamente, enquanto especialistas regionais como Yanmar e Anglo Belgian Corporation atendem nichos sensíveis ao preço abaixo de 500 quilowatts. A análise preditiva de manutenção incorporada nas unidades MTU da Rolls-Royce detecta anomalias com 500 a 1.000 horas de antecedência, justificando um prêmio de preço de 10% a 15%.

Líderes do Setor de Geradores Marítimos

Caterpillar Inc.

Wärtsilä Corporation

MAN Energy Solutions

Cummins Inc.

Rolls-Royce plc (Bergen/MTU)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Marinha Indiana comissionou o INS Taragiri com quatro geradores Cummins-Kirloskar indígenas totalizando 4 MW.

- Março de 2026: ABB e Sembcorp Marine concordaram em realizar retrofit em 12 OSVs com 60 MWh de baterias e redes de corrente contínua.

- Dezembro de 2025: A Caterpillar expandiu sua planta em Lafayette, Indiana, aumentando a capacidade de geradores marítimos em 30%.

- Março de 2025: A Cummins obteve aprovação de tipo DNV para seu gerador QSK60 de 2.700 kW.

Escopo do Relatório Global do Mercado de Geradores Marítimos

Um gerador marítimo é uma unidade de geração de energia especificamente projetada para fornecer energia elétrica a barcos, navios e outras embarcações marítimas. Ele compreende dois componentes principais: um motor de combustão interna (o motor primário) e um alternador (o gerador elétrico).

O Mercado de Geradores Marítimos é segmentado por classificação de potência, tipo de combustível, aplicação, tipo de embarcação e geografia. Por classificação de potência, o mercado é segmentado em até 500 kW, 501 a 1.000 kW, 1.001 a 3.000 kW, 3.001 a 5.000 kW e acima de 5.000 kW. Por tipo de combustível, o mercado é segmentado em diesel, gás, diesel-elétrico híbrido, duplo combustível e sistemas assistidos por célula de combustível/bateria. Por aplicação, o mercado é segmentado em propulsão principal, cargas auxiliares/de hotel e energia de emergência/backup. Por tipo de embarcação, o mercado é segmentado em carga comercial, tanqueiros e graneleiros, navios porta-contêineres, OSVs, embarcações de defesa/navais, embarcações de lazer e passageiros e embarcações de pesca e de trabalho. O relatório também abrange o tamanho do mercado e as previsões para o mercado de geradores marítimos nas principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Até 500 kW |

| 501 a 1.000 kW |

| 1.001 a 3.000 kW |

| 3.001 a 5.000 kW |

| Acima de 5.000 kW |

| Diesel |

| Gás (GN/GLP) |

| Diesel-Elétrico Híbrido |

| Duplo Combustível (GNL + Diesel) |

| Assistido por Célula de Combustível/Bateria |

| Propulsão Principal |

| Cargas Auxiliares/de Hotel |

| Energia de Emergência/Backup |

| Embarcações de Carga Comercial |

| Tanqueiros e Graneleiros |

| Navios Porta-Contêineres |

| Embarcações de Apoio Offshore |

| Embarcações de Defesa/Navais |

| Embarcações de Lazer e Passageiros (Cruzeiro/Ferry/Iate) |

| Embarcações de Pesca e de Trabalho |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Classificação de Potência | Até 500 kW | |

| 501 a 1.000 kW | ||

| 1.001 a 3.000 kW | ||

| 3.001 a 5.000 kW | ||

| Acima de 5.000 kW | ||

| Por Tipo de Combustível | Diesel | |

| Gás (GN/GLP) | ||

| Diesel-Elétrico Híbrido | ||

| Duplo Combustível (GNL + Diesel) | ||

| Assistido por Célula de Combustível/Bateria | ||

| Por Aplicação | Propulsão Principal | |

| Cargas Auxiliares/de Hotel | ||

| Energia de Emergência/Backup | ||

| Por Tipo de Embarcação | Embarcações de Carga Comercial | |

| Tanqueiros e Graneleiros | ||

| Navios Porta-Contêineres | ||

| Embarcações de Apoio Offshore | ||

| Embarcações de Defesa/Navais | ||

| Embarcações de Lazer e Passageiros (Cruzeiro/Ferry/Iate) | ||

| Embarcações de Pesca e de Trabalho | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de geradores marítimos?

O mercado de geradores marítimos está em USD 6,86 bilhões em 2026 e deve atingir USD 8,25 bilhões até 2031, expandindo a um CAGR de 3,75% no período 2026-2031.

Qual é a velocidade de crescimento da demanda por geradores diesel-elétricos híbridos?

As unidades diesel-elétricas híbridas estão avançando a um CAGR de 6,3% no período 2026-2031, à medida que os custos das baterias caem e as regras de cold-ironing se tornam mais rígidas.

Qual segmento de classificação de potência está se expandindo mais rapidamente?

Os geradores abaixo de 500 quilowatts estão projetados para crescer 5,9% ao ano, impulsionados por ferries elétricos a bateria e embarcações de patrulha offshore.

Por que a Europa é o mercado regional de crescimento mais rápido?

A regra FuelEU Marítimo da UE, os incentivos do Fundo NOx e os mandatos de energia em terra levam os operadores de ferries e cruzeiros a realizar retrofits mais rapidamente do que outras regiões.

Quão concentrada é a concorrência entre fornecedores?

Cinco fornecedores — Caterpillar, MAN Energy Solutions, Wärtsilä, Rolls-Royce e Cummins — controlam cerca de uma participação majoritária da receita, indicando concentração moderada.

Qual mudança regulatória mais afetará as escolhas de geradores no curto prazo?

O aperto de 11% do Indicador de Intensidade de Carbono da Organização Marítima Internacional em 2026 obrigará os armadores a atualizar ou substituir os geradores auxiliares mais antigos.

Página atualizada pela última vez em: