Tamanho e Participação do Mercado de Geradores a Gás

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geradores a Gás por Mordor Intelligence

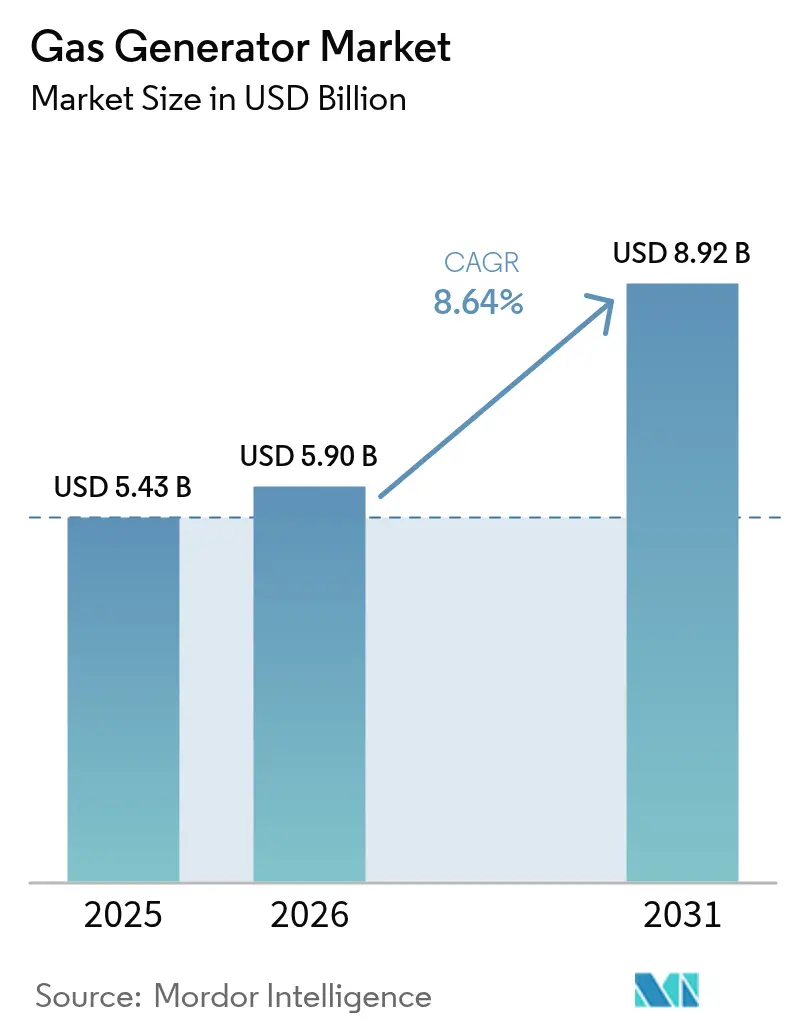

O tamanho do Mercado de Geradores a Gás em 2026 é estimado em USD 5,9 bilhões, crescendo a partir do valor de 2025 de USD 5,43 bilhões, com projeções para 2031 indicando USD 8,92 bilhões, crescendo a um CAGR de 8,64% entre 2026 e 2031.

A expansão robusta depende da construção de data centers, de investimentos em resiliência para eventos climáticos extremos e da ampliação do acesso a gasodutos, que ancoram os conjuntos a gás natural em estratégias de energia distribuída. Os compradores veem os geradores a gás como uma tecnologia de transição eficiente, pois os custos operacionais são 20-30% inferiores aos do diesel, coincidindo com reduções expressivas nas emissões de NOx e CO₂.[1] Instalações comerciais, campi industriais e bairros residenciais, portanto, especificam unidades a gás para cumprir metas de disponibilidade e sustentabilidade, enquanto os reguladores endurecem os limites de partículas e ruído que restringem a implantação de motores a diesel.[2] Os prestadores de serviços reforçam essa demanda ao oferecer monitoramento remoto, manutenção preditiva e opções de flexibilidade de combustível que protegem os investimentos de capital no longo prazo. Enquanto isso, os desenvolvedores de data centers recorrem à geração local a gás natural tanto para funções de reserva quanto de corte de pico, criando um canal de alto crescimento para o mercado de geradores a gás e acelerando a adoção em todas as classes de kVA.

Principais Conclusões do Relatório

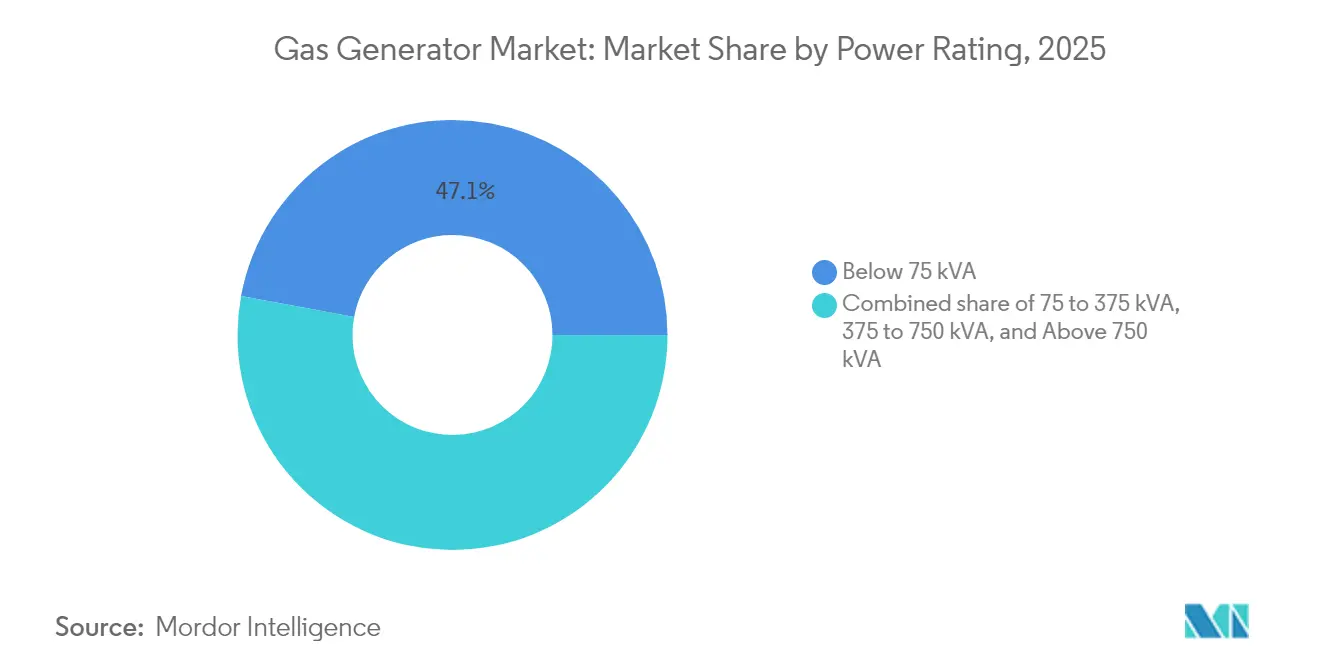

- Por classificação de potência, o segmento abaixo de 75 kVA detinha 47,10% da participação do mercado de geradores a gás em 2025, e a classe de 75–375 kVA deve expandir-se a um CAGR de 9,62% até 2031.

- Por aplicação, a energia de reserva representou 50,75% do tamanho do mercado de geradores a gás em 2025, enquanto o corte de pico avança a um CAGR de 10,19% até 2031.

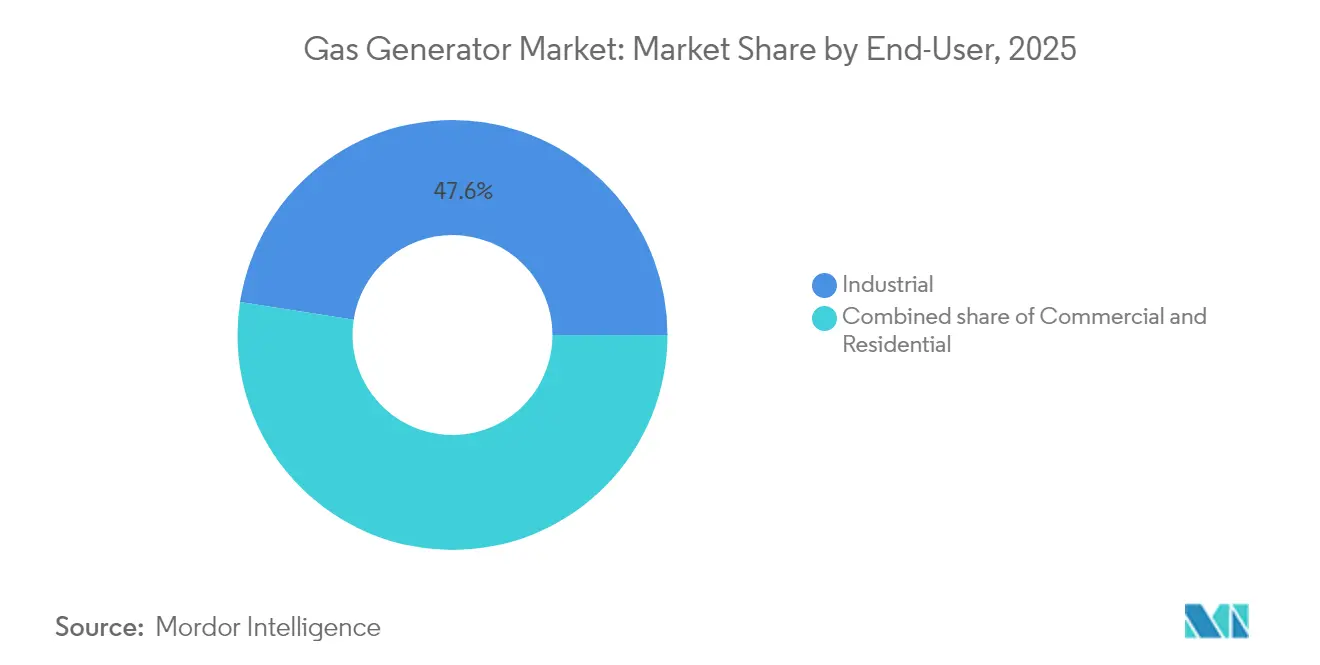

- Por usuário final, as instalações industriais capturaram uma participação de 47,55% do tamanho do mercado de geradores a gás em 2025 e devem crescer a um CAGR de 9,03% entre 2026 e 2031.

- Por geografia, a América do Norte respondeu por 35,05% da receita em 2025, enquanto a Ásia-Pacífico registrou o CAGR mais rápido, de 9,31%, durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Geradores a Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão rápida da infraestrutura de gasodutos de gás natural | 1.8% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Médio prazo (2-4 anos) |

| Menor OPEX e emissões em comparação com geradores a diesel | 1.5% | Global | Curto prazo (≤ 2 anos) |

| Boom de energia de reserva em data centers e hospitais | 1.2% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Eventos climáticos extremos impulsionando instalações de reserva | 0.9% | América do Norte, Europa, regiões costeiras da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento de micro-geradores a gás prontos para cogeração | 0.7% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Eliminação progressiva de geradores a diesel em zonas de não conformidade com a qualidade do ar | 0.6% | Califórnia, centros urbanos europeus | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida da Infraestrutura de Gasodutos de Gás Natural

A ampliação das redes de gasodutos reduz os custos de entrega de combustível e aumenta a flexibilidade de localização para o mercado de geradores a gás. Somente os Estados Unidos adicionaram 17,8 Bcf/d de nova capacidade em 2024 por meio de projetos como o Mountain Valley Pipeline e as linhas de escoamento da Bacia do Permiano, reforçando a segurança de abastecimento para ativos distribuídos. A Índia espelha essa tendência à medida que as redes de distribuição de gás para cidades se expandem para distritos carentes, apoiando um aumento de 60% na demanda nacional até 2030.[3]Analistas da Agência Internacional de Energia, "A Demanda de Gás Natural da Índia Deve Crescer 60% até 2030," Agência Internacional de Energia, iea.org A disponibilidade consistente de combustível, particularmente para a classe de 75–375 kVA, beneficia cargas comerciais e industriais leves, ao mesmo tempo que sustenta a economia dos esquemas de corte de pico que dependem de preços previsíveis do gás. O investimento contínuo — outros 7,3 Bcf/d previstos para entrar em operação na Bacia do Permiano — consolida um vento favorável estrutural para o mercado de geradores a gás tanto em economias maduras quanto emergentes.

Menor OPEX e Emissões em Comparação com Geradores a Diesel

As unidades a gás natural reduzem os custos operacionais ao aproveitar a diferença global de preços de combustível e ao minimizar trocas de óleo, substituições de filtros e manutenção de pós-tratamento. Os operadores geralmente obtêm uma redução de 20-30% nas despesas anuais em comparação com conjuntos a diesel equivalentes, uma economia amplificada onde taxas de carbono se aplicam. As regras Tier 5 para equipamentos fora de estrada da Califórnia ilustram a mudança regulatória: tetos mais rígidos de NOx levam os compradores a modelos a gás que estão em conformidade sem injeção de ureia ou filtros de partículas. A vantagem de custo-emissões, portanto, acelera a adoção em parques industriais, shopping centers e instalações municipais — ambientes onde a economia do ciclo de vida e os indicadores ambientais agora importam tanto quanto o preço de compra inicial.

Boom de Energia de Reserva em Data Centers e Hospitais

Hiperescaladores de nuvem e sistemas hospitalares exigem disponibilidade de 99,999%, impulsionando pedidos para unidades acima de 375 kVA. O Goldman Sachs espera uma carga adicional de 47 GW em data centers nos Estados Unidos até 2030, com o gás natural respondendo por 60% desse requisito. A GE Vernova já está projetando soluções em escala urbana que agrupam múltiplos blocos de gás de vários megawatts para atender aos requisitos de densidade de energia impulsionados pela inteligência artificial. Os hospitais seguem o mesmo caminho após interrupções no atendimento causadas por falhas de energia, adotando motores de combustível duplo que priorizam o gás para menores emissões, mantendo o diesel como contingência. Esse aumento de missão crítica garante demanda sustentada nas classes de 375–750 kVA e acima de 750 kVA, estabilizando os fluxos de receita de serviços de pós-venda para os fabricantes de equipamentos originais.

Eventos Climáticos Extremos Impulsionando Instalações de Reserva

Furacões mais intensos, ondas de calor e tempestades de gelo se traduzem diretamente em maiores vendas de geradores residenciais e comerciais. O desembarque do Furacão Milton em 2024 elevou o preço das ações da Generac em 8% à medida que o volume de pedidos disparou para conjuntos de <75 kVA. Supermercados e postos de combustível no Texas instalaram microrredes alimentadas principalmente por gás natural após falhas na rede elétrica que evidenciaram o risco de interrupção dos negócios.[4]Equipe do Conselho de Recursos do Ar da Califórnia, "Padrões de Motor Tier 5 para Equipamentos Fora de Estrada," Conselho de Recursos do Ar da Califórnia, arb.ca.gov A atividade de tempestades acima da média no Atlântico perturbou ainda mais os centros de energia da Costa do Golfo, reforçando a proposta de valor da energia de reserva. As seguradoras agora incorporam a geração de backup nos cálculos de prêmios, incentivando os proprietários a adotar soluções permanentes. O padrão reclassifica os geradores de comodidades opcionais para infraestrutura essencial ao longo das costas e regiões propensas a incêndios florestais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acesso escasso à rede de gás em áreas remotas | -1.2% | Regiões rurais globalmente, particularmente mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Preços voláteis do gás natural | -0.8% | Global, com variações regionais | Curto prazo (≤ 2 anos) |

| Concorrência de soluções de hidrogênio e células de combustível | -0.6% | Europa e Japão liderando, com expansão global | Longo prazo (≥ 4 anos) |

| Endurecimento das regras urbanas de ruído e escape de metano | -0.4% | Centros urbanos em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Acesso Escasso à Rede de Gás em Áreas Remotas

A extensão de gasodutos para territórios de baixa densidade permanece antieconômica, limitando a penetração de geradores a gás em áreas onde minas, fazendas ou ilhas dependem de diesel ou GLP. Uma revisão abrangente da revista Energies mostra que os planejadores de microrredes remotas ainda preferem combustíveis transportáveis porque o investimento de capital para extensões de tubulações não pode ser recuperado com fatores de carga modestos. As operações no Ártico enfrentam desafios de confiabilidade que favorecem o armazenamento de combustível no local em detrimento da dependência de gasodutos.[5]Analistas da Agência Internacional de Energia, "A Demanda de Gás Natural da Índia Deve Crescer 60% até 2030," Agência Internacional de Energia, iea.org Sem logística de gasoduto virtual ou GNL em pequena escala, a adoção de conjuntos abaixo de 75 kVA e de 75–375 kVA estagna nessas regiões. Consequentemente, os fornecedores de conjuntos a gás devem combinar suas ofertas com kits de GLP ou pacotes híbridos de fotovoltaico e bateria para permanecerem relevantes fora da rede.

Preços Voláteis do Gás Natural

O Henry Hub teve média de USD 2,21/MMBtu em 2024, mas pode dobrar para USD 4,00 até 2026, comprimindo a economia do corte de pico. Os preços europeus do TTF permanecem próximos de USD 11/MCF em meio à concorrência do GNL e aos fluxos russos restritos. As oscilações das commodities complicam os cálculos de custo do ciclo de vida e podem reabrir espaço para o diesel ou o armazenamento em baterias em setores sensíveis a preços. Os compradores industriais protegem sua exposição com contratos de fornecimento a preço fixo, mas a volatilidade ainda limita a adoção em mercados emergentes. Políticas de estabilização ou pacotes de serviços indexados serão vitais para sustentar o crescimento de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classificação de Potência: Os conjuntos de médio porte aceleram enquanto as unidades pequenas mantêm a liderança

A classe de <75 kVA reivindicou 47,10% da participação do mercado de geradores a gás em 2025, confirmando seu domínio em residências e pequenas empresas, onde cargas modestas e instalação rápida são mais importantes. Em contraste, a faixa de 75–375 kVA deve registrar um CAGR de 9,62%, o ritmo mais rápido entre todas as classificações, à medida que edifícios comerciais e plantas industriais leves aumentam a resiliência após os recentes picos de interrupção. O tamanho do mercado de geradores a gás para unidades acima de 375 kVA está se expandindo à medida que projetos de data centers e hospitais especificam blocos de vários megawatts; no entanto, esses níveis juntos ainda ficam atrás dos segmentos de entrada e médio porte em valor total.

Os fabricantes fortalecem a oferta de 75–375 kVA por meio de estruturas modulares de fácil paralelismo e controladores digitais que suportam ciclos de corte de pico. O monitoramento remoto reduz as visitas de serviço, melhorando a economia ao longo da vida útil em comparação com os conjuntos a diesel. Enquanto isso, os modelos abaixo de 75 kVA estão ganhando espaço em programas de construção de novas residências que pré-instalam fiação para backup permanente, como a parceria da Generac com construtores do Texas. Em todas as classificações, os projetos com flexibilidade de combustível que podem aceitar futuras misturas de hidrogênio ajudam a proteger a vida útil dos ativos à medida que as metas de descarbonização se tornam mais rígidas.

Por Aplicação: O corte de pico cresce mesmo com a energia de reserva permanecendo dominante

A função de reserva detinha 50,75% do tamanho do mercado de geradores a gás em 2025, refletindo a necessidade fundamental de eletricidade ininterrupta em usos críticos para a segurança. Campi de saúde, centros de telecomunicações e instalações municipais continuam a ver as unidades a gás no local como a proteção mais segura contra falhas na rede elétrica. O corte de pico registra um CAGR de 10,19% até 2031, à medida que as tarifas de demanda aumentam e as concessionárias recompensam a capacidade de resposta rápida que alivia o estresse da rede.

O crescimento no corte de pico decorre de clientes comerciais que operam geradores por algumas horas por mês para nivelar seus perfis de carga e de instalações industriais que despacham unidades durante picos de preços. Os motores modernos toleram ciclos frequentes de partida e parada e se integram com sistemas de gestão de energia predial, permitindo que um único ativo alterne entre funções de reserva, corte de pico e uso principal limitado. O uso principal ou contínuo permanece um nicho para minas fora da rede, acampamentos de construção e plataformas remotas de petróleo e gás onde o acesso ao gasoduto existe, mas a rede principal não.

Por Usuário Final: As plantas industriais ancoram o volume enquanto as residências mostram o crescimento mais rápido

As instalações industriais capturaram 47,55% da receita de 2025, a maior participação entre os usuários finais, e devem expandir-se a um CAGR saudável de 9,03% à medida que a eletrificação de processos avança. Operações de fertilizantes, refino e produtos químicos na Índia e nos Estados Unidos utilizam conjuntos a gás tanto para backup quanto para cogeração, aproveitando a disponibilidade de combustível e a recuperação de calor residual para reduzir os custos gerais de energia. Os edifícios comerciais seguem, instalando classificações de médio porte que equilibram as restrições de espaço com a crescente necessidade de qualidade de energia.

A demanda residencial cresce mais rapidamente devido ao aumento da conscientização sobre o risco de interrupção e à expansão das redes de gás nos bairros. Os programas de construtores incorporam pequenos geradores em pacotes de financiamento imobiliário, reduzindo as barreiras de custo inicial. O diagnóstico remoto e a manutenção por assinatura simplificam a propriedade, incentivando a adoção além dos estados tradicionais propensos a tempestades. Em conjunto, esses padrões confirmam que cada segmento de clientes agora vê a tecnologia a gás como uma ferramenta flexível para aumentar a confiabilidade, controlar custos e reduzir a pegada de carbono.

Análise Geográfica

A América do Norte respondeu por 35,05% da participação do mercado de geradores a gás em 2025, impulsionada pela maior rede de gasodutos do mundo e por uma mudança de política que se afasta dos motores a diesel. Somente os Estados Unidos colocaram em operação 17,8 Bcf por dia de novos gasodutos em 2024, garantindo combustível abundante para ativos atrás do medidor ao longo da Costa do Golfo e dos Apalaches. Clusters de data centers na Virgínia e no Texas utilizam blocos de gás de vários megawatts que servem tanto para reserva quanto para corte de pico, enquanto supermercados e bombas municipais empregam estruturas de 150 kVA a 300 kVA para resiliência em tempestades. Os regulamentos da Califórnia que eliminam progressivamente os geradores a diesel em condados de não conformidade direcionam ainda mais os gastos para modelos de ignição por faísca mais limpos, consolidando a liderança regional.

A Ásia-Pacífico deve registrar o CAGR mais rápido, de 9,31%, até 2031, à medida que a construção de gasodutos, as importações de GNL e a modernização industrial convergem. A demanda de gás natural da Índia deve crescer 60% até 2030, e os esquemas de distribuição de gás para cidades agora alcançam cidades secundárias, desbloqueando uma ampla base para equipamentos de <375 kVA. Na China, a automação de fábricas impulsiona especificações mais rígidas de qualidade de energia que favorecem a geração a gás no local, enquanto programas de incentivo provinciais reembolsam até 20% do custo de capital para unidades de cogeração de alta eficiência. O Japão e a Coreia do Sul conduzem projetos-piloto de motores prontos para hidrogênio, mas o gás natural permanece o combustível primário para funções de backup e suporte à rede até que os custos do hidrogênio verde se tornem competitivos.

A Europa mantém uma expansão gradual apesar dos altos preços do TTF que comprimem as vantagens de custo de combustível. As políticas de segurança energética na Alemanha e nos Países Baixos estão impulsionando retrofits de cogeração, enquanto gabinetes silenciosos que atendem aos limites urbanos de 65 dB(A) abrem oportunidades em distritos urbanos densamente povoados. Os sistemas híbridos que combinam motores a gás com armazenamento em baterias permitem que as instalações passem em testes rigorosos de interconexão à rede, sustentando a demanda tanto nas faixas de 75–375 kVA quanto de 375–750 kVA. A América do Sul e o Oriente Médio e África registram pedidos acelerados à medida que novos gasodutos transfronteiriços e terminais de GNL desbloqueiam o abastecimento, embora redes rurais esparsas ainda limitem a penetração em províncias remotas.

Cenário Competitivo

Os fornecedores estabelecidos moldam um campo moderadamente concentrado ao combinar fabricação de motores, eletrônica e serviços digitais em ofertas unificadas que abrangem todas as classes de kVA. A Generac aprofundou o controle vertical com a aquisição da MOTORTECH em abril de 2025, obtendo subsistemas de ignição, misturador e detecção de detonação que aumentam a eficiência na faixa de 75–375 kVA. A Caterpillar investe em sua Plataforma de Gestão Ativa, permitindo o despacho de frota e a manutenção preditiva que aprimoram as aplicações de corte de pico e uso principal para usuários comerciais e industriais. A Deutz ampliou seu escopo de motores para conjuntos geradores completos por meio da aquisição da Blue Star Power Systems em junho de 2024, posicionando-se para o crescimento em projetos municipais e de telecomunicações nos Estados Unidos.[6]Comunicações da Deutz, "Deutz Adquire a Blue Star Power Systems," Revista RER, rermag.com

A flexibilidade de combustível torna-se um diferenciador central à medida que a Cummins lança plataformas HELM™ que compartilham blocos, mas aceitam gás natural hoje e misturas de hidrogênio amanhã, protegendo o capital do cliente durante a transição energética. A Mitsubishi Heavy Industries lidera os projetos-piloto de motores a hidrogênio, visando um pacote de 500 kW para lançamento no ano fiscal de 2026 que atenderá a cargas de data centers e industriais, mantendo compatibilidade com o gás natural. A HD Hyundai Infracore obteve apoio estatal para desenvolver geradores de hidrogênio de 500 kWe, intensificando a pressão competitiva futura sobre os conjuntos a gás tradicionais.

Os serviços de suporte digital reforçam a fidelização. A Caterpillar e a Generac oferecem painéis em nuvem que rastreiam horas de operação, fluxo de combustível e emissões, reduzindo o tempo de inatividade e revelando potenciais caminhos de upsell para assinaturas de análise. Disruptores menores focam em unidades de micro-cogeração que atingem 35,2% de eficiência elétrica em corrente alternada e operam com gás natural, biogás ou hidrogênio, atraindo blocos de apartamentos europeus e universidades norte-americanas. Coletivamente, os players que integram monitoramento remoto, agilidade de combustível e prontidão para sistemas híbridos estão melhor posicionados para capturar a próxima onda de demanda no mercado de geradores a gás.

Líderes do Setor de Geradores a Gás

Generac Holdings Inc.

Caterpillar Inc.

General Electric Company

Cummins Inc.

Kohler Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Generac Holdings anunciou uma expansão de USD 8 milhões para um centro de atendimento ao cliente de 75.000 ft² no Condado de Waukesha, adicionando 300 funcionários para atender à crescente demanda por energia de backup.

- Julho de 2025: A Generac fez parceria com a Highland Homes para pré-instalar unidades de backup a gás em novas residências nas principais regiões metropolitanas do Texas, fortalecendo seu pipeline acima de 75 kVA.

- Abril de 2025: A Caterpillar apresentou o motor de combustível flexível C13D na Bauma 2025, com oito classificações variando de 340 kW a 515 kW, além de capacidades futuras para gás natural e hidrogênio.

- Abril de 2025: A Generac finalizou a aquisição da MOTORTECH, adicionando componentes de controle de motores a gás ao seu portfólio.

Escopo do Relatório Global do Mercado de Geradores a Gás

Um gerador a gás funciona com gás em vez das escolhas tradicionais de combustível, como gasolina ou diesel, e produz a eletricidade necessária. Como um dos combustíveis mais econômicos e eficientes entre os recursos não renováveis para geração de energia, o gás natural pode alimentar geradores de emergência e portáteis.

O mercado de geradores a gás é segmentado por capacidade, usuário final e geografia. O mercado é segmentado por capacidade em menos de 75 kVA, 75-375 kVA e acima de 375 kVA. Por usuário final, o mercado é segmentado em industrial, comercial e residencial. O relatório também abrange o tamanho do mercado e as previsões para o mercado de geradores a gás nas principais regiões. O dimensionamento e as previsões do mercado são baseados na receita de cada segmento (USD).

| Abaixo de 75 kVA |

| 75 a 375 kVA |

| 375 a 750 kVA |

| Acima de 750 kVA |

| Reserva |

| Corte de Pico |

| Principal/Contínuo |

| Industrial |

| Comercial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Classificação de Potência | Abaixo de 75 kVA | |

| 75 a 375 kVA | ||

| 375 a 750 kVA | ||

| Acima de 750 kVA | ||

| Por Aplicação | Reserva | |

| Corte de Pico | ||

| Principal/Contínuo | ||

| Por Usuário Final | Industrial | |

| Comercial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR o mercado global de geradores a gás espera entre 2026 e 2031?

O mercado deve avançar a um CAGR de 8,64%, crescendo de USD 5,9 bilhões em 2026 para USD 8,92 bilhões até 2031.

Qual segmento de classificação de potência cresce mais rapidamente até 2031?

As unidades classificadas em 75–375 kVA apresentam o CAGR mais rápido, de 9,62%, à medida que instalações comerciais e industriais leves expandem a capacidade de backup e corte de pico.

Por que os geradores a gás natural estão substituindo as unidades a diesel?

Os operadores obtêm custos operacionais 20-30% menores e maior facilidade de conformidade com padrões mais rígidos de NOx, especialmente na Califórnia e na Europa.

Por que as empresas estão substituindo o diesel por geradores a gás?

Os operadores obtêm custos operacionais 20-30% menores e maior facilidade de conformidade com regras rígidas de NOx, especialmente na Califórnia e nas cidades europeias.

Qual região lidera a receita total atualmente?

A América do Norte detém cerca de 35,05% da receita de 2025 graças à sua extensa rede de gasodutos e às políticas de emissões que desestimulam o diesel.

Onde a demanda está se expandindo mais rapidamente?

A Ásia-Pacífico registra o CAGR mais alto, de 9,31%, impulsionada pela construção de gasodutos na Índia e pela modernização industrial da China.

Como os fornecedores estão se preparando para a adoção do hidrogênio?

Os principais fabricantes lançam motores que funcionam com gás natural agora, mas podem aceitar misturas de hidrogênio ou 100% de hidrogênio em atualizações futuras.

Página atualizada pela última vez em: