Tamanho e Participação do Mercado de Wafer Epitaxial de LED GaN-em-Safira

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

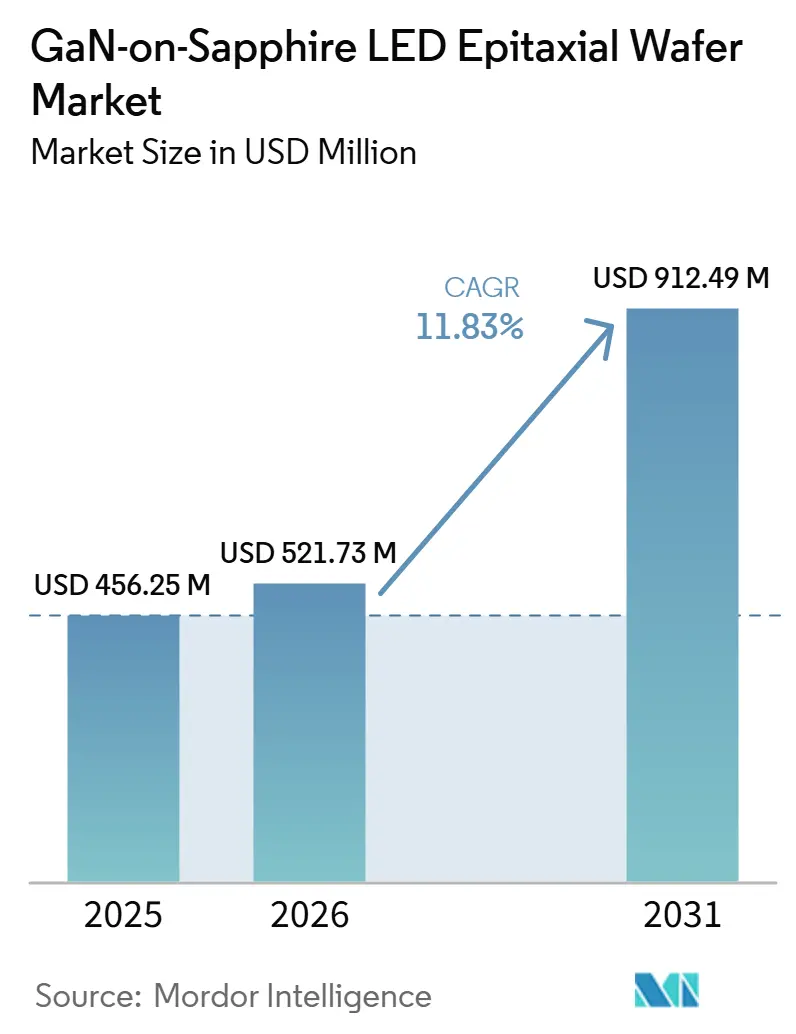

| Tamanho do Mercado (2026) | 521.73 Milhões de dólares |

| Tamanho do Mercado (2031) | 912.49 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer Epitaxial de LED GaN-em-Safira por Mordor Intelligence

Espera-se que o tamanho do mercado de Wafer Epitaxial de LED GaN-em-Safira aumente de USD 456,25 milhões em 2025 para USD 521,73 milhões em 2026 e atinja USD 912,49 milhões até 2031, crescendo a um CAGR de 11,83% ao longo de 2026-2031. A demanda está se voltando para dies de maior brilho e comprimento de onda mais estreito, que exigem maior uniformidade epitaxial do que os projetos de iluminação convencionais. A adoção em volume em displays mini-LED e micro-LED, módulos de esterilização ultravioleta-C e protótipos de comunicação óptica Li-Fi está acelerando a produção em 150 mm, enquanto os incentivos governamentais na Ásia-Pacífico, Europa e América do Norte continuam a subsidiar fábricas de semicondutores compostos. A deflação de custos em wafers de 150 mm, a integração contínua de dispositivos para faróis adaptativos automotivos e a condutividade térmica superior da safira em relação ao silício reforçam o caminho de crescimento estrutural do mercado de Wafer Epitaxial de LED GaN-em-Safira. As estratégias competitivas enfatizam a integração vertical em substratos de safira e receitas proprietárias de deposição química de vapor por organometálico (MOCVD) que preservam a margem apesar da pressão de preços das alternativas emergentes de GaN-em-silício.

Principais Conclusões do Relatório

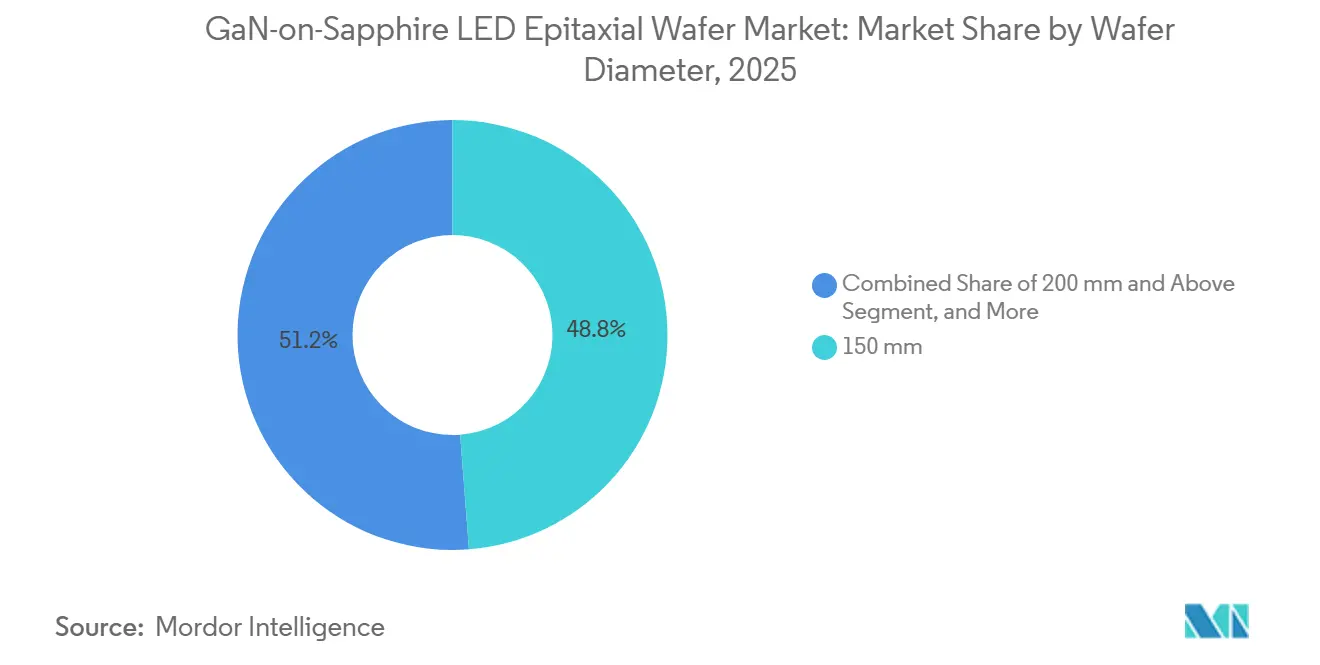

- Por diâmetro de wafer, o segmento de 150 mm detinha 48,78% da participação do mercado de Wafer Epitaxial de LED GaN-em-Safira em 2025, enquanto os wafers de 200 mm e acima estão projetados para se expandir a um CAGR de 12,84% até 2031.

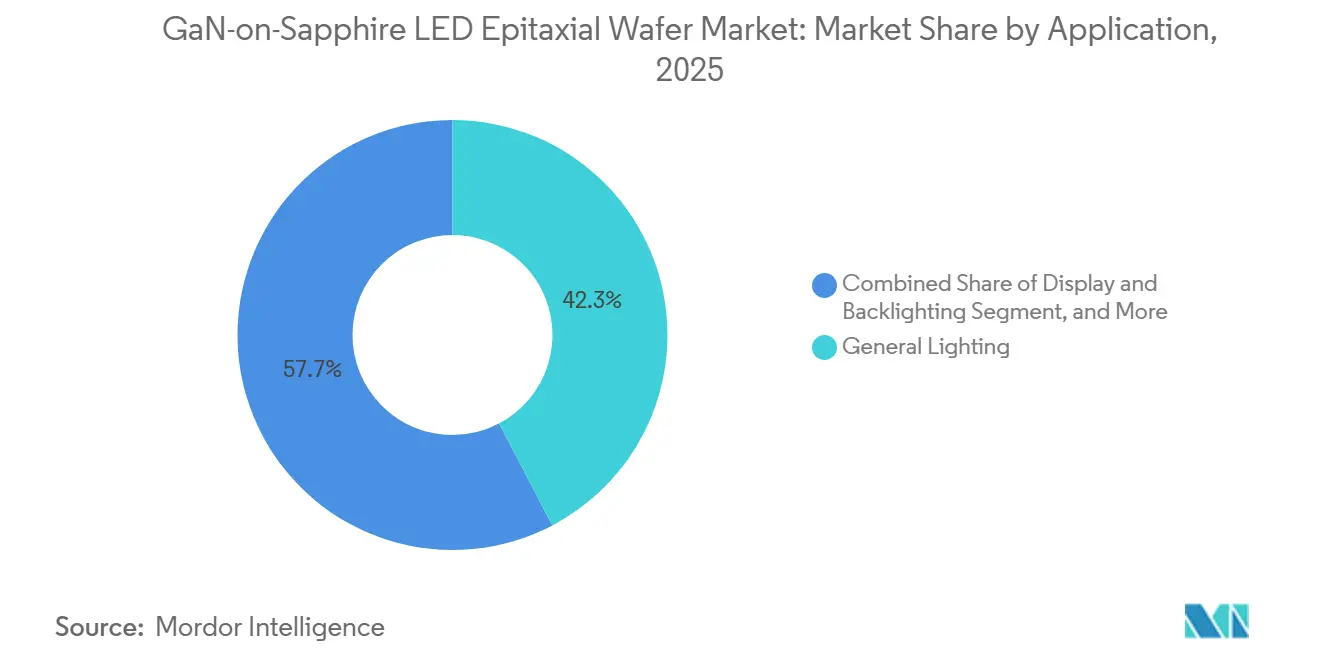

- Por aplicação, a iluminação geral liderou com 42,31% de participação na receita em 2025; display e retroiluminação estão avançando a um CAGR de 12,58% entre 2026 e 2031.

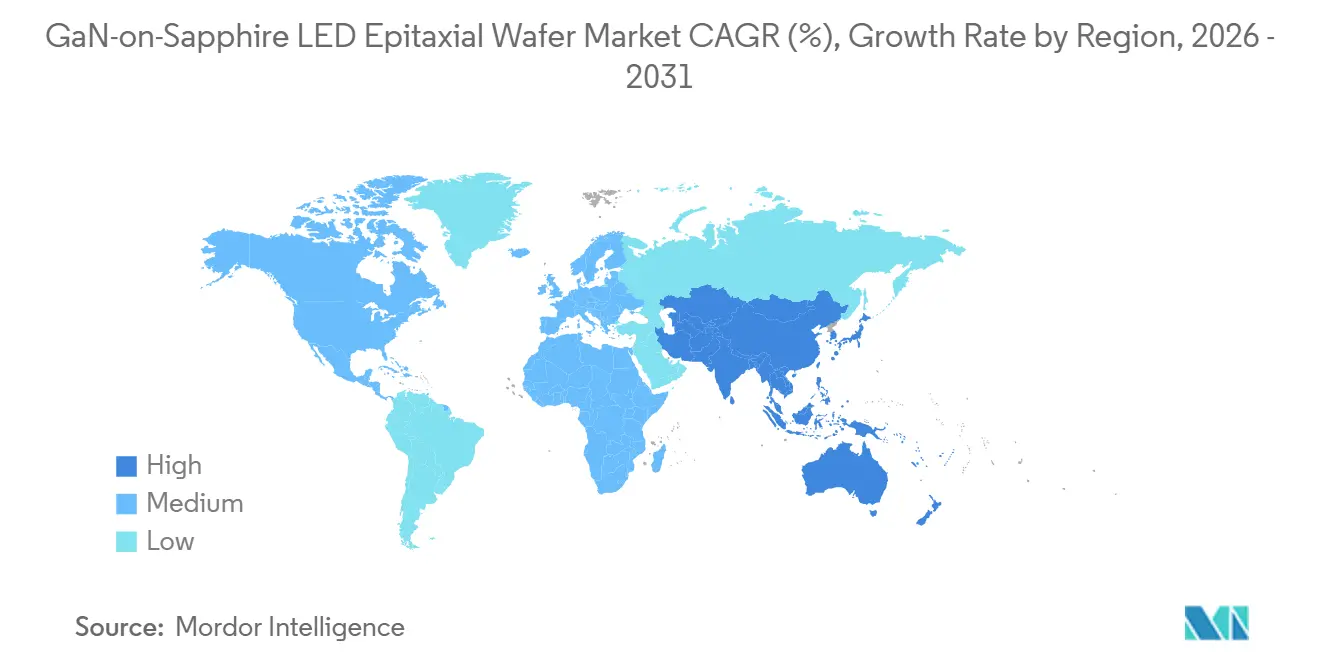

- Por geografia, a Ásia-Pacífico detinha 66,85% da receita em 2025, e a região está prevista para se expandir a um CAGR de 12,75% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Wafer Epitaxial de LED GaN-em-Safira

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Penetração de Displays Mini e Micro-LED | +3.2% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Rápida Transição para Iluminação de Ultra-Alto Brilho Sem Fósforo | +2.5% | Global, adoção antecipada na Europa e no Japão | Médio prazo (2-4 anos) |

| Tendência de Queda de Custos em Wafers GaN-em-Safira de 150 mm | +2.1% | Centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais para Fábricas de Semicondutores Compostos | +1.8% | Europa, América do Norte, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Adoção de Epicamadas de GaN para LEDs de Esterilização UV-C | +1.4% | Saúde global e tratamento municipal de água | Médio prazo (2-4 anos) |

| Integração de LEDs de GaN em Comunicações Ópticas Li-Fi | +0.9% | Projetos-piloto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Displays Mini e Micro-LED

As marcas premium de televisão agora montam entre 10.000 e 25.000 dies mini-LED por painel, desbloqueando mais de 2.000 zonas de escurecimento local que os backlights de borda não conseguem igualar.[1]Nichia Corporation, "Nichia Develops 2-Chip White LED for LCD Backlighting," NICHIA.CO.JP A fusão da Ennostar em 2025 integrou mais de 400 reatores de deposição química de vapor por organometálico (MOCVD) em uma única cadeia de suprimentos, garantindo disponibilidade de wafers para Apple e Samsung e aprimorando o controle do processo epitaxial. PlayNitride e Plessey utilizam matrizes monolíticas de micro-LED em safira para contornar as perdas de rendimento na transferência em massa que afetam as abordagens híbridas de plano de fundo em silício, posicionando sua tecnologia para headsets de realidade aumentada. Os cockpits automotivos também estão migrando para clusters de micro-LED que atingem luminância legível à luz do dia acima de 10.000 candelas por metro quadrado, uma especificação que os LEDs brancos convencionais convertidos por fósforo têm dificuldade em atender dentro dos limites térmicos. Em conjunto, essas implantações criam demanda sustentada por wafers epitaxiais de GaN-em-safira uniformes que suportam agrupamento estreito de comprimento de onda e baixa dispersão de tensão direta.

Rápida Transição para Iluminação de Ultra-Alto Brilho Sem Fósforo

As luminárias arquitetônicas e hortícolas estão migrando para clusters de emissão direta vermelho-verde-azul que eliminam a perda de energia de 15-25% proveniente da conversão descendente de fósforo amarelo. Pesquisas publicadas em 2024 mostraram eficiências quânticas externas atingindo 52,4% para poços quânticos azuis e 25,2% para verdes em safira, aproximadamente dobrando os benchmarks de desempenho de 2010. A Diretiva de Ecodesign da Europa, em vigor desde janeiro de 2025, eleva a eficácia mínima para 210 lúmens por watt até 2027, acelerando o interesse em matrizes sem fósforo que atendem à meta sem gerenciamento térmico complexo.[2]Comissão Europeia, "Commission Welcomes Political Agreement on European Chips Act," EUROPA.EU A San'an Optoelectronics destinou 40% de sua expansão de CNY 11,6 bilhões em Hubei para dies vermelhos e verdes de banda estreita otimizados para horticultura, sublinhando o apelo comercial desses dispositivos de maior brilho. A convergência de pressão regulatória, ganhos de eficiência de poços quânticos e expansões de capacidade posiciona a iluminação sem fósforo como um motor de crescimento duradouro para wafers de GaN-em-safira.

Tendência de Queda de Custos em Wafers GaN-em-Safira de 150 mm

Os preços médios de venda de wafers de 150 mm caíram abaixo de USD 40 em 2025, após os fabricantes introduzirem programas de reciclagem de substratos e otimizarem a utilização de reatores em lote. A atualização de automação de NT$ 5,4 bilhões da Ennostar reduziu a variação de espessura epitaxial para menos de 2%, permitindo agrupamentos de comprimento de onda mais estreitos que aumentam os rendimentos no nível do die e compensam a pressão de preços. A plataforma Propel300 da Veeco Instruments, configurada para execuções de 8×150 mm, oferece 20% mais rendimento do que as ferramentas TurboDisc anteriores, reduzindo o custo por wafer uma vez considerada a depreciação.[3]Veeco Instruments, "Veeco Receives First Propel 300 GaN MOCVD System Order," VEECO.COM Como as densidades de deslocamento de rosca em safira de 150 mm permanecem abaixo de 5 × 10⁸ cm⁻², os fabricantes de dispositivos evitam a penalidade de rendimento que ainda afeta diâmetros maiores. A vantagem resultante de preço-desempenho mantém os formatos de 150 mm consolidados em contratos de iluminação geral, automotiva e de display de nível básico.

Incentivos Governamentais para Fábricas de Semicondutores Compostos

O financiamento público está reduzindo a intensidade de capital efetiva de novas fábricas de GaN em até 40%. O Ato Europeu de Chips de EUR 43 bilhões reserva uma parcela especificamente para linhas de produção de nitreto de gálio e carboneto de silício, ampliando o fornecimento regional de wafers. O Ministério da Economia, Comércio e Indústria do Japão agora cobre até 50% dos custos de construção, apoiando diretamente a integração vertical da Nichia em substratos de safira. O programa K-Semiconductor da Coreia do Sul de KRW 17 trilhões visa uma participação global de 30% em dispositivos de bandgap largo até 2030, canalizando subsídios para reatores MOCVD com capacidade para 200 mm. Nos Estados Unidos, os fundos da Lei CHIPS e Ciência de USD 52 bilhões, embora dispersos entre materiais, incluem disposições para semicondutores compostos que já desencadearam o primeiro pedido doméstico do Propel300. Esses incentivos estão acelerando as expansões de capacidade tanto de fornecedores estabelecidos quanto de segundo nível, ampliando a pegada geográfica da produção de GaN-em-safira.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perdas de Rendimento Causadas por Incompatibilidade Térmica Acima de 200 mm | –1.9% | Global, particularmente fábricas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Restrições de Fornecimento de Substratos de Safira de Alta Pureza | –1.5% | Gargalos globais na Rússia e na China | Médio prazo (2-4 anos) |

| Ferramentas MOCVD com Alto Uso de Capital para Camadas Espessas Uniformes de GaN | –1.2% | Novos entrantes globais | Longo prazo (≥ 4 anos) |

| Concorrência de Plataformas Emergentes de GaN-em-Si em Retroiluminação de TV | –0.8% | Ásia-Pacífico, expansão para a América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Perdas de Rendimento Causadas por Incompatibilidade Térmica Acima de 200 mm

O coeficiente de expansão térmica da safira de 7,5 × 10⁻⁶ K⁻¹ versus 5,6 × 10⁻⁶ K⁻¹ do nitreto de gálio induz tensão compressiva residual entre –1,0 e –1,5 GPa em epicamadas mais espessas que 5 µm, aumentando as taxas de curvatura e trinca em wafers de 200 mm. Pesquisas publicadas em Nanomaterials em dezembro de 2024 documentaram densidades de macrotrincas acima de 0,3 cm⁻² quando a espessura de GaN excedeu 20 µm em wafers de safira de 200 mm, tornando tais wafers inadequados para LEDs de alta potência. Substratos padronizados e buffers de AlN compatíveis mitigam a curvatura abaixo de 50 µm, mas adicionam 15-20% ao tempo de ciclo e aumentam os custos de consumíveis. Os fabricantes de displays, portanto, continuam a especificar wafers de 150 mm para backlights mini-LED, apesar da vantagem de área de 78% dos formatos de 200 mm. Até que as técnicas de gerenciamento de tensão amadureçam, a economia no nível do wafer favorece diâmetros menores, moderando os planos de transição de curto prazo.

Restrições de Fornecimento de Substratos de Safira de Alta Pureza

Crystalwise, Monocrystal e Rubicon fornecem coletivamente mais de 70% da safira de grau LED, mas sua capacidade combinada de fornos Kyropoulos ainda fica aquém dos picos de demanda provenientes dos lançamentos de televisores mini-LED. As interrupções no fornecimento de alumina russa em 2024 estenderam os prazos de entrega de oito para 14 semanas, forçando os produtores de wafers a dobrar os estoques de substratos. Os preços à vista variaram de USD 8 a USD 14 por wafer de 150 mm em 2025, resultando em variabilidade de 20-35% nas cotações de wafers epitaxiais. A San'an Optoelectronics pretende internalizar 40% de suas necessidades de substrato até 2027, mas o ciclo de comissionamento de fornos de três anos limita o alívio imediato. A volatilidade de preços complica os acordos de longo prazo com clientes automotivos e de display, restringindo a expansão agressiva de capacidade no curto a médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro de Wafer: Economias em Conflito com a Física de Defeitos

O formato de 150 mm capturou 48,78% da participação do mercado de Wafer Epitaxial de LED GaN-em-Safira em 2025, refletindo seu equilíbrio entre rendimento de área e densidades de deslocamento de rosca que permanecem dentro da faixa de 3 × 10⁸–5 × 10⁸ cm⁻². Os módulos de feixe adaptativo automotivo valorizam essa uniformidade porque a dispersão de tensão direta permanece abaixo de ±50 mV, mantendo os orçamentos térmicos gerenciáveis em frequências de acionamento em quilohertz. A frota de mais de 400 câmaras MOCVD da Ennostar ainda está equipada para 150 mm, pois a adaptação de um único reator para 200 mm custa USD 2-3 milhões e interrompe os fluxos de processo qualificados. A plataforma Propel300 da Veeco oferece 20% de rendimento em sua configuração de 8×150 mm, reduzindo a depreciação por wafer e consolidando a vantagem de custo do diâmetro maior. Como resultado, espera-se que o tamanho do mercado de Wafer Epitaxial de LED GaN-em-Safira para wafers de 150 mm permaneça como âncora de receita até meados da janela de previsão, mesmo que sua participação proporcional diminua.

Espera-se que a adoção de wafers de 200 mm e maiores aumente a um CAGR de 12,84% até 2031, à medida que os fabricantes de displays buscam o ganho de área de 78% por fatia, mas a tensão compressiva residual frequentemente excede –1,2 GPa e eleva a densidade de macrotrincas além de 0,3 cm⁻² quando o GaN excede 20 µm. Substratos de safira padronizados e buffers de AlN compatíveis reduzem a curvatura abaixo de 50 µm, mas adicionam 15-20% ao tempo de processo, atenuando as economias por die. Formatos de até 100 mm estão disponíveis para LEDs ultravioleta-C, com controle rigoroso da composição de alumínio permitindo eficiência de plug de parede ≥5% a 265 nm para esterilizadores portáteis. Os fornecedores de equipamentos suportam cargas em lote de 5×200 mm, mas os primeiros adotantes relatam que o descarte atribuído a defeitos anula grande parte do benefício teórico de custo, especialmente para dies de alta potência. Até que surjam avanços na engenharia de rendimento, os compradores continuarão a dividir os pedidos entre 150 mm para produtos maduros e 200 mm para displays de ponta, limitando mudanças abruptas de participação no mercado de Wafer Epitaxial de LED GaN-em-Safira.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Retroiluminação de Display Supera a Iluminação Convencional

A iluminação geral comandou 42,31% da receita em 2025, aproveitando a comprovada economia de lúmens por watt dos dies azuis combinados com conversores de fósforo amarelo sob regras de eficácia como o limite de 210 lm/W da Europa para luminárias comerciais. No entanto, a saturação de retrofit nas economias desenvolvidas está desacelerando o crescimento de volume, e os ciclos de aquisição municipal estão se alongando à medida que as luminárias já instaladas após 2020 se aproximam de sua vida útil de 50.000 horas. Clusters sem fósforo azul-verde-vermelho em safira estão ganhando participação em iluminação de estádios, horticultura e industrial porque evitam a perda de deslocamento de Stokes de 15-25% e permitem ajuste espectral mais preciso. Os wafers de 150 mm com custo otimizado mantêm a lista de materiais aceitável para os contratantes, enquanto a resistência térmica reduzida da safira em comparação ao silício suporta matrizes densas de chip-on-board sem resfriamento ativo. Consequentemente, o tamanho do mercado de Wafer Epitaxial de LED GaN-em-Safira vinculado à iluminação continuará a crescer, mas a um ritmo bem abaixo do CAGR geral.

Display e retroiluminação é o caso de uso de crescimento mais rápido, avançando a um CAGR de 12,58% à medida que televisores e monitores premium migram de painéis com iluminação de borda para matrizes mini-LED de retroiluminação direta que requerem 10.000-25.000 dies por tela. O emissor de dois chips NS2W806H-B2 da Nichia elimina a queda do fósforo amarelo, entregando 120 lm/W a 350 mA e permitindo pilhas ópticas mais finas que melhoram o contraste. Os fornecedores de tablets e laptops estão seguindo os líderes de televisão, enquanto os clusters de instrumentos automotivos estão adotando matrizes de micro-LED que atingem 10.000 cd/m² de legibilidade à luz do dia. Subsegmentos especializados como módulos de desinfecção ultravioleta-C e transceivers Li-Fi adicionam volume incremental, com epicamadas de nitreto de gálio-alumínio (AlGaN) em safira provando ser essenciais para larguras de banda de modulação ≥1 GHz. Essas demandas convergentes estão prontas para elevar a participação orientada a display do mercado de Wafer Epitaxial de LED GaN-em-Safira de forma constante até 2031, apertando o equilíbrio de oferta para compradores de iluminação e automotivos nos trimestres de pico.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico respondeu por 66,85% da receita global em 2025, e o mercado regional de Wafer Epitaxial de LED GaN-em-Safira está projetado para crescer a um CAGR de 12,75% até 2031. Taiwan ancora as exportações, com a Ennostar operando mais de 400 reatores de deposição química de vapor por organometálico em vários locais após sua fusão em 2025. A China complementa essa escala; a San'an Optoelectronics processou cerca de 24 milhões de wafers em 2025 e está investindo CNY 11,6 bilhões para expandir um campus mini-LED em Hubei. O programa de subsídios do Japão, cobrindo até 50% dos custos de fábricas de semicondutores compostos, sustenta o movimento vertical da Nichia em substratos de safira, ajudando a proteger a região de choques de matérias-primas. Em conjunto, essas iniciativas preservam a liderança da Ásia-Pacífico no tamanho do mercado de Wafer Epitaxial de LED GaN-em-Safira ao longo do horizonte de previsão.

A América do Norte está recuperando terreno à medida que a Lei CHIPS e Ciência canaliza USD 52 bilhões para fábricas domésticas. A Veeco Instruments enviou seu primeiro sistema GaN Propel300 para um cliente de eletrônica de potência nos EUA em 2024, sinalizando o lançamento de nova capacidade epitaxial. A planejada aquisição de USD 239 milhões da Lumileds pela San'an incorpora contratos de iluminação automotiva norte-americanos em uma cadeia de suprimentos chinesa, aumentando a profundidade de integração da região. Esses movimentos poderiam elevar a participação do continente no mercado de Wafer Epitaxial de LED GaN-em-Safira no final dos anos 2020, embora a dependência de importações de substratos asiáticos permaneça uma restrição de curto prazo.

A Europa capturou uma fatia modesta da receita de 2025, mas se beneficia do Ato de Chips de EUR 43 bilhões, que aloca fundos para linhas de nitreto de gálio e carboneto de silício. A plataforma de feixe adaptativo EVIYOS da Osram exemplifica o foco da região em dies automotivos de alto valor que justificam preços premium de wafers. Projetos de agricultura vertical na Alemanha, nos Países Baixos e na França estão adotando matrizes mini-LED hortícolas, impulsionando a demanda especializada. O restante do mundo, América Latina, Oriente Médio e África permanecem incipientes, mas esquemas-piloto de tratamento de água ultravioleta-C estão criando pontos de entrada onde a vantagem térmica da safira sobre o silício é crítica. Coletivamente, esses nichos contribuem com volume incremental, mas é improvável que deslocem a dominância da Ásia-Pacífico no mercado de Wafer Epitaxial de LED GaN-em-Safira.

Cenário Competitivo

Cinco fornecedores verticalmente integrados, Nichia, Ennostar, San'an Optoelectronics, Seoul Semiconductor e Osram, controlavam cerca de 65% da capacidade global de wafers em 2025, operando mais de 1.200 câmaras MOCVD. A San'an fortaleceu sua posição ao concordar em adquirir a Lumileds por USD 239 milhões, adicionando clientes de iluminação automotiva norte-americanos enquanto aproveita a fabricação chinesa de menor custo. O acordo também amplia o acesso da San'an a dies de faróis adaptativos de alta margem.

A Nichia protege sua margem por meio de profunda integração vertical; sua subsidiária Nisshin Sapphire garante o fornecimento de substratos e suporta um roteiro que agora apresenta o emissor de dois chips NS2W806H-B2 para televisores mini-LED. A Ennostar investe NT$ 5,4 bilhões em linhas mini-LED automatizadas que reduzem a variância de espessura epitaxial para abaixo de 2%, elevando o rendimento vendável em wafers de 150 mm. A Seoul Semiconductor expande suas famílias de produtos Wicop e SunLike, capitalizando nas tendências sem fósforo que exigem agrupamentos estreitos de comprimento de onda, enquanto a Osram se concentra em dies de alta densidade de pixels para módulos de feixe adaptativo automotivo.

Os desafiantes emergentes estão atacando oportunidades de nicho em vez de competir em escala direta. Plessey e PlayNitride implantam matrizes monolíticas de micro-LED em safira, contornando as perdas de transferência em massa e conquistando contratos para headsets de realidade aumentada. Aledia e outros proponentes de GaN-em-silício prometem cortes de custo de 40% no nível do wafer a 300 mm, mas a incompatibilidade de rede de 17% ainda eleva a densidade de deslocamento além das metas de confiabilidade. A inovação em equipamentos permanece uma alavanca competitiva: o Propel300 da Veeco permite correção em tempo real de poços quânticos que reduz a variância de comprimento de onda para ±2 nm, uma característica que os titulares guardam com cuidado. Com a maioria dos líderes sincronizando substrato, epitaxia e encapsulamento sob um mesmo teto, a propriedade intelectual de processo incremental, em vez da mera contagem de reatores, está se tornando o fator decisivo para capturar novas oportunidades no mercado de Wafer Epitaxial de LED GaN-em-Safira.

Líderes do Setor de Wafer Epitaxial de LED GaN-em-Safira

Nichia Corporation

Osram Opto Semiconductors GmbH

Cree LED, Inc.

Samsung LED Co., Ltd.

Seoul Semiconductor Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Epistar e Lextar concluíram sua fusão para formar a Ennostar, unindo mais de 400 reatores MOCVD em seis locais asiáticos para otimizar o fornecimento de wafers para painéis de display.

- Agosto de 2025: A San'an Optoelectronics concordou em adquirir a Lumileds por USD 239 milhões, com fechamento previsto para o primeiro trimestre de 2026.

- Agosto de 2025: A San'an colocou em operação uma linha de carboneto de silício de 8 polegadas em Hunan, complementando 2.000 wafers por mês de capacidade de GaN-em-silício.

- Janeiro de 2025: A Nichia apresentou o LED branco de dois chips NS2W806H-B2 que entrega 120 lm/W a 350 mA para retroiluminação de televisores mini-LED.

Escopo do Relatório Global do Mercado de Wafer Epitaxial de LED GaN-em-Safira

O Relatório do Mercado de Wafer Epitaxial de LED GaN-em-Safira é Segmentado por Diâmetro de Wafer (Até 100 mm, 150 mm, 200 mm e Acima), Aplicação (Iluminação Geral, Iluminação Automotiva, Display e Retroiluminação, Iluminação Especial e Industrial) e Geografia (América do Norte, Europa, Ásia-Pacífico, Restante do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Até 100 mm |

| 150 mm |

| 200 mm e Acima |

| Iluminação Geral |

| Iluminação Automotiva |

| Display e Retroiluminação |

| Iluminação Especial e Industrial |

| América do Norte |

| Europa |

| Ásia-Pacífico |

| Restante do Mundo |

| Por Diâmetro de Wafer | Até 100 mm |

| 150 mm | |

| 200 mm e Acima | |

| Por Aplicação | Iluminação Geral |

| Iluminação Automotiva | |

| Display e Retroiluminação | |

| Iluminação Especial e Industrial | |

| Por Geografia | América do Norte |

| Europa | |

| Ásia-Pacífico | |

| Restante do Mundo |

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por wafers LED de GaN-em-Safira até 2031?

O mercado de Wafer Epitaxial de LED GaN-em-Safira está previsto para atingir USD 912,49 milhões até 2031, refletindo um CAGR de 11,83% a partir de 2026.

Qual diâmetro de wafer é atualmente dominante?

Os wafers de 150 mm detinham 48,78% de participação na receita em 2025 porque equilibram eficiência de área com menor densidade de defeitos.

Qual é o segmento de uso final de crescimento mais rápido?

As aplicações de display e retroiluminação estão projetadas para avançar a um CAGR de 12,58% até 2031, à medida que os televisores premium migram para a tecnologia mini-LED.

Qual região contribui com mais receita atualmente?

A Ásia-Pacífico gerou 66,85% da receita global em 2025 e deve crescer a um CAGR de 12,75% até 2031.

Quem são os principais fornecedores?

Nichia, Ennostar, San'an Optoelectronics, Seoul Semiconductor e Osram operam coletivamente mais de 1.200 reatores MOCVD e respondem por aproximadamente 65% da capacidade.

Qual restrição principal limita a adoção de wafers de 200 mm?

A tensão por incompatibilidade térmica entre safira e nitreto de gálio causa taxas elevadas de trincas e defeitos em wafers de 200 mm, aumentando os custos e limitando os rendimentos em alto volume.

Página atualizada pela última vez em: