Tamanho e Participação do Mercado de Pastilhas Epitaxiais de LED GaN-sobre-Silício (GaN-sobre-Si)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 173.27 Milhões de dólares |

| Tamanho do Mercado (2031) | 300.64 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pastilhas Epitaxiais de LED GaN-sobre-Silício (GaN-sobre-Si) por Mordor Intelligence

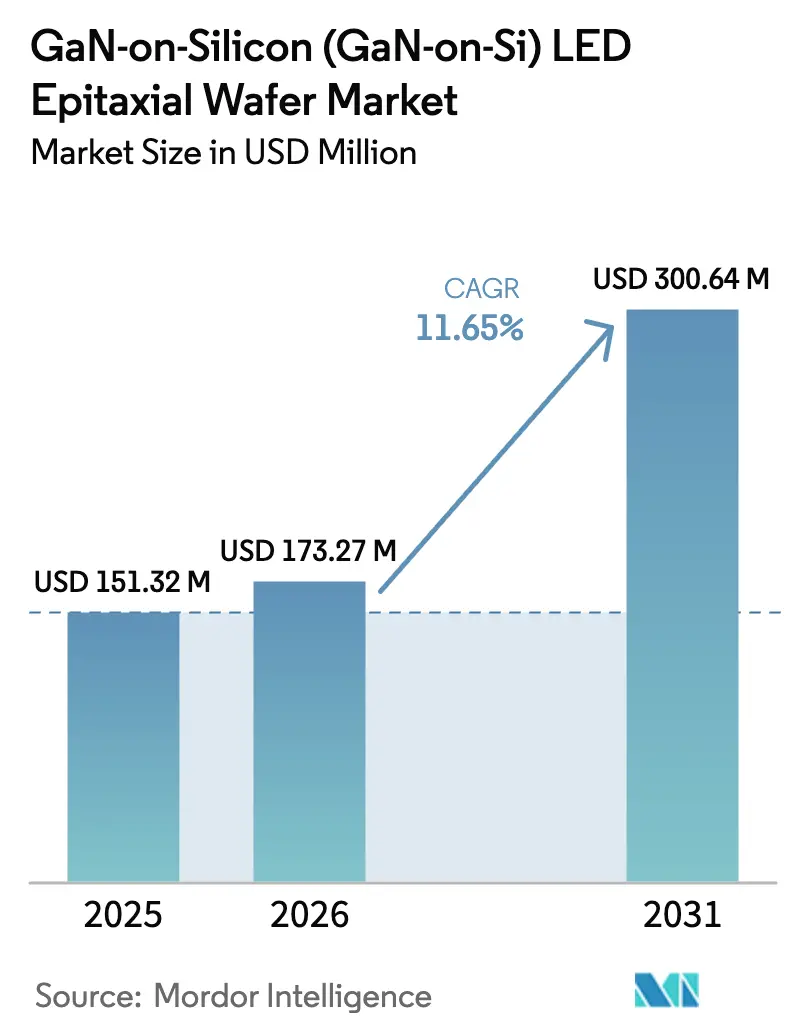

Espera-se que o tamanho do mercado de pastilhas epitaxiais de LED GaN-sobre-Silício aumente de USD 0,151 bilhão em 2025 para USD 0,173 bilhão em 2026 e atinja USD 0,301 bilhão até 2031, crescendo a um CAGR de 11,65% ao longo de 2026-2031. A pressão regulatória persistente sobre a eficácia das lâmpadas, a migração para o processamento de 200 mm e a adoção de micro-LED em dispositivos de realidade aumentada (RA) estão convergindo para ampliar o apelo comercial da epitaxia GaN-sobre-Si. Em todas as classes de iluminação, a penetração de LED já tornou os formatos incandescentes e halógenos economicamente obsoletos, mas o aperto dos padrões nos Estados Unidos, na União Europeia, na China e na Índia está expandindo o mercado endereçável para arquiteturas de chip mais eficientes. As fundições veem a compatibilidade dos substratos de silício com as linhas CMOS existentes como uma alavanca de economia de capital, incentivando os fornecedores a pilotar ferramentas MOCVD de 300 mm que podem entregar nove vezes a produção de chips de lotes de safira de 100 mm. O impulso é reforçado por programas de display com integração vertical visando pixels abaixo de 10 µm, onde o GaN-sobre-Si elimina a etapa de ligação pastilha-driver que a safira exige. A dinâmica competitiva permanece moderada porque aproximadamente quinze players controlam a capacidade dos reatores e detêm o conhecimento de processo necessário para manter as densidades de defeitos dentro de limites aceitáveis.

Principais Conclusões do Relatório

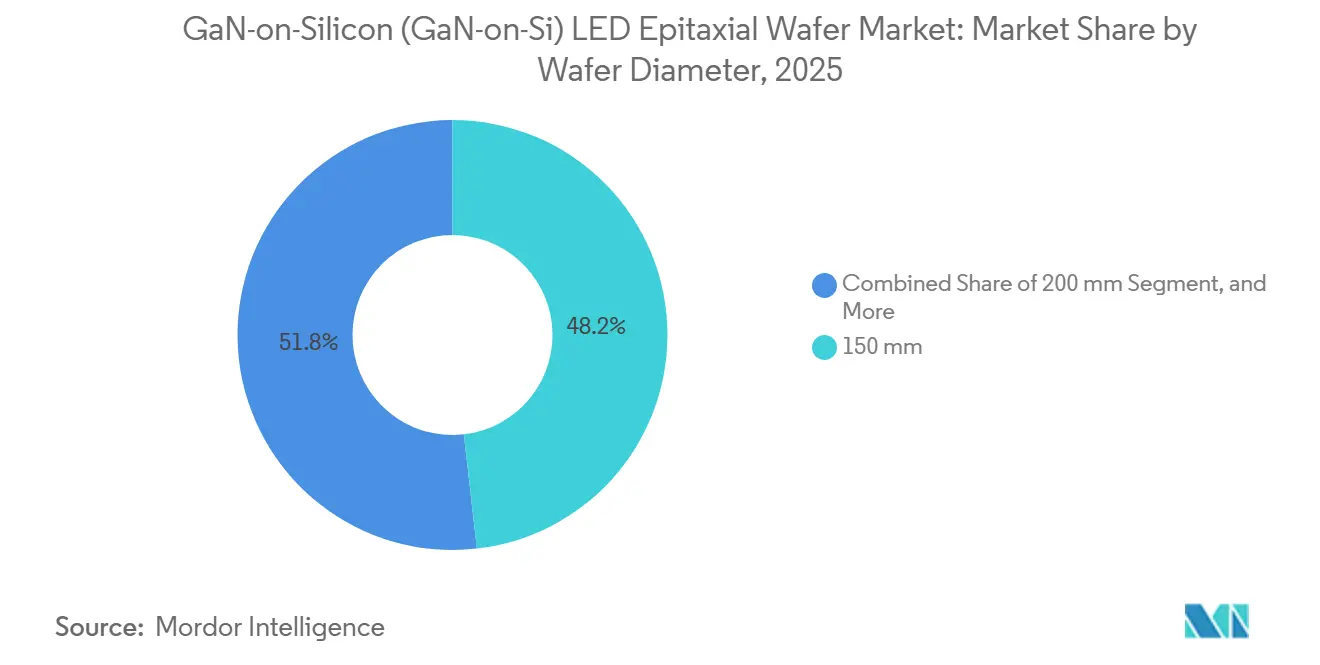

- Por diâmetro de pastilha, o formato de 150 mm detinha 48,19% da participação do mercado de pastilhas epitaxiais de LED GaN-sobre-Silício em 2025, enquanto as pastilhas de 200 mm devem se expandir a um CAGR de 12,48% até 2031.

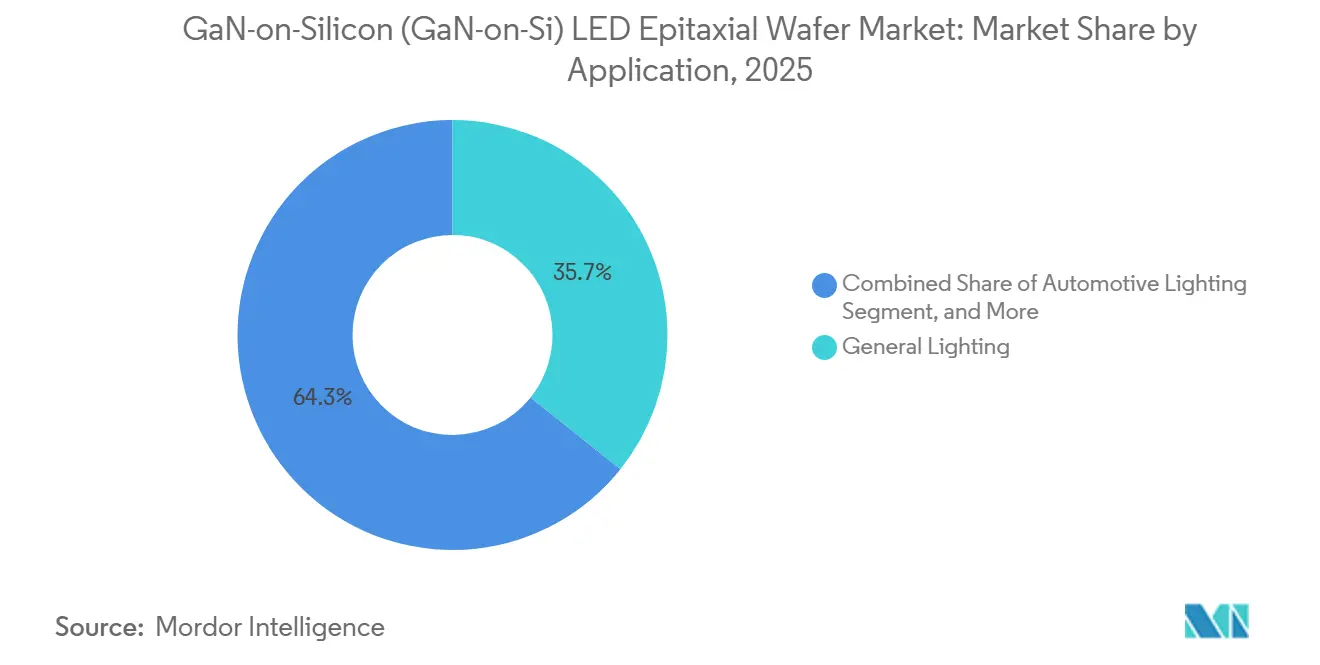

- Por aplicação, a iluminação geral comandou 35,73% da receita de 2025, enquanto display e retroiluminação devem acelerar a um CAGR de 12,97% ao longo de 2026-2031.

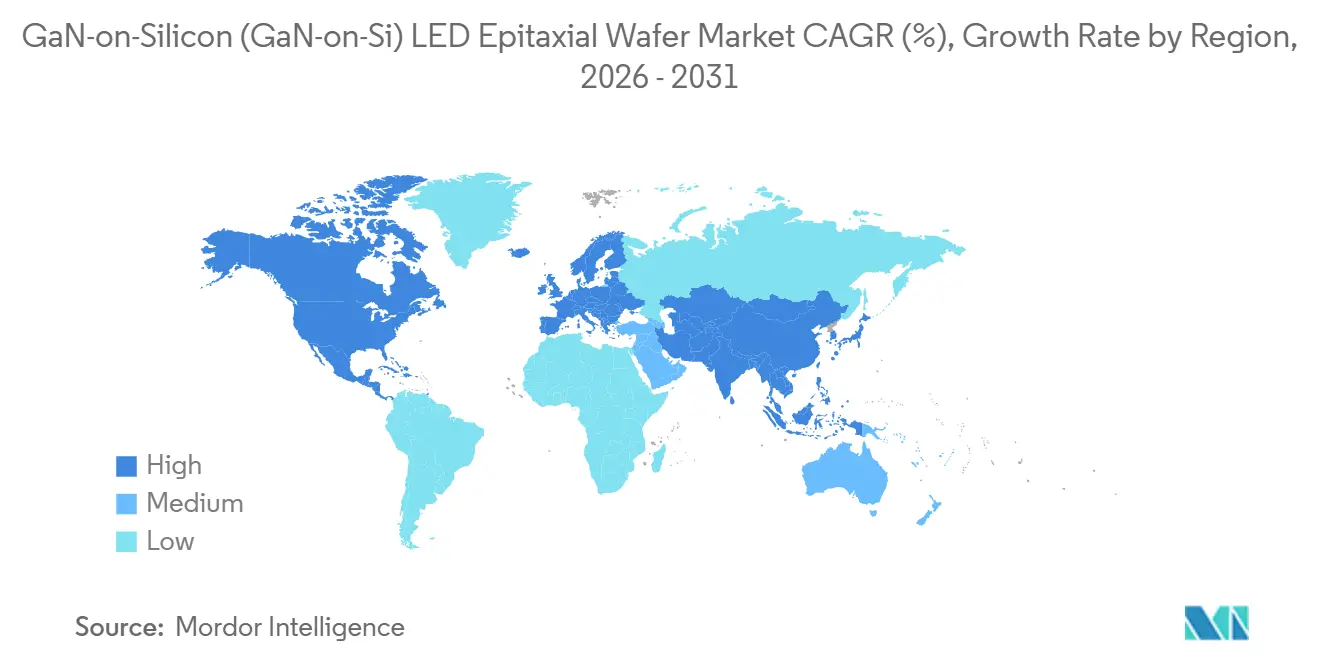

- Por geografia, a Ásia-Pacífico manteve 66,93% de participação nas vendas de 2025 e deve crescer a um CAGR de 12,64% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pastilhas Epitaxiais de LED GaN-sobre-Silício (GaN-sobre-Si)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Iluminação de Estado Sólido Energeticamente Eficiente | +2.8% | Global, mais forte na América do Norte e na UE | Médio prazo (2-4 anos) |

| Potencial de Redução de Custos dos Substratos GaN-sobre-Si em Comparação com a Safira | +2.5% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Expansão de Fábricas CMOS de 200 mm e 300 mm para Epi GaN-sobre-Si | +2.2% | Ásia-Pacífico (China, Taiwan, Coreia do Sul), América do Norte | Médio prazo (2-4 anos) |

| Crescimento da Adoção de LED Automotivo para Faróis e Sensores ADAS | +1.8% | Global, com ganhos iniciais na UE e na China | Longo prazo (≥ 4 anos) |

| Regulamentações Governamentais que Eliminam Lâmpadas Incandescentes e Halógenas | +1.5% | América do Norte, UE, China, Índia | Curto prazo (≤ 2 anos) |

| Integração de Matrizes de Micro-LED Baseadas em GaN para Displays de RA | +1.2% | Ásia-Pacífico (China, Coreia do Sul), América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Iluminação de Estado Sólido Energeticamente Eficiente

A iluminação de estado sólido representou 65% das luminárias instaladas em 2025, mas a Agência Internacional de Energia calculou em 2026 que um ganho adicional de eficiência de 30% ainda é tecnicamente alcançável, deixando ampla margem para o crescimento do mercado de pastilhas epitaxiais de LED GaN-sobre-Silício. A regra do Departamento de Energia dos EUA, em vigor a partir de julho de 2028, exige eficácias de lâmpadas que não podem ser atendidas pela tecnologia incandescente ou halógena, citando explicitamente opções alternativas de substrato, incluindo silício, como caminhos de projeto viáveis.[1]Departamento de Energia dos EUA, "Padrões de Conservação de Energia para Lâmpadas de Serviço Geral," Registro Federal, energy.gov Os fabricantes de luminárias que atendem a reformas residenciais e comerciais agora enfrentam pressões duplas para reduzir o custo da lista de materiais e superar os limites de eficácia de 130 lm/W, e pastilhas de silício de maior diâmetro reduzem o custo por lúmen em até 25% em comparação com a safira de 100 mm. Os programas de reembolso de concessionárias na América do Norte reforçam a demanda ao vincular incentivos a listagens de produtos de alta eficácia. Coletivamente, essas forças sustentam uma demanda plurianual por epitaxia GaN-sobre-Si em classes de iluminação de alto volume.

Potencial de Redução de Custos dos Substratos GaN-sobre-Si em Comparação com a Safira

Os substratos de silício são vendidos por USD 50-70 por pastilha de 200 mm, aproximadamente um oitavo do preço da safira comparável, criando uma vantagem estrutural que se expande à medida que os diâmetros aumentam. Demonstrações em 2025 mostraram que densidades de deslocamento de 5,25 × 10⁸ cm⁻² são agora rotineiras, reduzindo a diferença de eficiência em relação à safira enquanto ainda preserva um delta de custo de substrato de 70%. Na economia dos reatores, um ciclo de GaN-sobre-Si de 200 mm produz quatro vezes a área de chip de uma carga de safira de 100 mm, permitindo que uma única ferramenta suporte 500.000 LEDs de carregador embarcado anualmente, de acordo com um fornecedor de materiais de Xangai. Tal lucratividade em escala, no entanto, depende da manutenção de rendimentos acima de 85%, uma meta alcançável apenas com controle de deformação em tempo real e pilhas de buffer otimizadas. À medida que esses refinamentos de processo se difundem, a vantagem de preço do silício deve compensar as penalidades de eficiência residuais em mercados finais sensíveis ao custo.

Expansão de Fábricas CMOS de 200 mm e 300 mm para Epi GaN-sobre-Si

A Veeco enviou ferramentas piloto MOCVD de GaN-sobre-Si de 300 mm em 2026, visando a produção em volume no ano seguinte e sinalizando que os principais fornecedores de equipamentos semicondutores agora consideram a tecnologia pronta para adoção de alto rendimento.[2]Veeco Instruments Inc., "Veeco Anuncia Avaliação de Reator MOCVD GaN-sobre-Si de 300 mm," veeco.com As alianças de fundições estão se multiplicando: a onsemi e a GlobalFoundries divulgaram uma colaboração de 200 mm com amostras de engenharia previstas para o primeiro semestre de 2026, enquanto a Infineon enviou pastilhas GaN de 300 mm a clientes no quarto trimestre de 2025 e adicionou mais de 40 dispositivos GaN ao seu catálogo. A compatibilidade reduz o capital inicial em até 40% em comparação com linhas de safira greenfield, pois as ferramentas existentes de fotolitografia, implantação e metrologia podem ser reutilizadas. Os fabricantes de displays se beneficiam mais, pois uma pastilha GaN-sobre-Si de 300 mm pode render 1,2 milhão de micro-LEDs de 5 µm, suficientes para 15-20 módulos de RA, aumentando a importância estratégica do substrato em dispositivos vestíveis de próxima geração.

Crescimento da Adoção de LED Automotivo para Faróis e Sensores ADAS

Os faróis de LED superaram 50% de penetração na produção global de veículos durante 2025, em parte porque as regulamentações europeias agora exigem capacidade de feixe de condução adaptativo. O OSLON Compact RM da ams OSRAM, lançado em novembro de 2025, destaca a demanda por dispositivos de feixe matricial que agrupam múltiplos emissores em alta luminância.[3]ams OSRAM, "LED OSLON Compact RM para Faróis Automotivos," osram.com O GaN-sobre-Si permite opções RGB monolíticas que simplificam as cadeias de suprimentos para módulos ADAS de cores completas, e um fabricante chinês líder relatou ter alcançado 22% de eficiência quântica externa para emissores vermelhos em silício, um marco que antes era considerado impraticável. A qualificação automotiva permanece longa, frequentemente 24 meses, mas as vitórias de design registradas em 2025-2026 estão programadas para atingir volume até 2028. Em veículos elétricos, onde a iluminação utiliza a bateria de tração, a economia de energia de 30-40% em relação às opções halógenas amplifica ainda mais o interesse dos fabricantes de equipamentos originais no chip GaN-sobre-Si.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta Densidade de Deslocamento e Desafios de Rendimento na Epitaxia GaN-sobre-Si | −1.8% | Global, agudo na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Concorrência de Pastilhas de LED Baseadas em Safira | −1.5% | Global, pressão mais forte na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Substratos de Si Padronizados com Controle de Tensão | −0.8% | Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Risco de Litígio de Propriedade Intelectual em Processos de Epitaxia GaN | −0.6% | Global, maior exposição na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Densidade de Deslocamento e Desafios de Rendimento na Epitaxia GaN-sobre-Si

O desajuste de rede de 17% entre silício e nitreto de gálio impulsiona densidades de deslocamento de rosca próximas a 1 × 10⁹ cm⁻², aproximadamente duas ordens de magnitude mais altas do que o material baseado em safira e uma causa primária de 10-15% de menor eficiência quântica externa. Técnicas de buffer como multicamadas de AlN/GaN de 60 pares podem suprimir a tensão, mas adicionam até USD 12 por pastilha em tempo extra de reator.[4]Journal of Materials Science, "Design Ótimo de Buffer de Multicamada AlN/GaN," springer.com A deformação acima de 100 µm em substratos de 200 mm complica a litografia e o corte, forçando algumas fábricas a descartar chips de borda, o que compromete os benefícios de custo de pastilhas maiores. O progresso é desigual: embora um punhado de fornecedores agora relate métricas de curvatura abaixo de 30 µm, a falta de processos padronizados mantém os rendimentos médios abaixo do referencial de 90% desfrutado pelos concorrentes de safira.

Concorrência de Pastilhas de LED Baseadas em Safira

A safira continua a fornecer densidades de deslocamento abaixo de 1 × 10⁸ cm⁻² e suporta eficiências quânticas externas acima de 80% para LEDs azuis, referências que sustentam sua posição em nichos premium de iluminação, horticultura e UV. Os substratos de safira padronizados, que aumentam a extração de luz em até 20%, estão amplamente disponíveis e são baratos de integrar. Os principais fornecedores de safira investiram em novas linhas de 150 mm e 200 mm durante 2025, apostando que sua vantagem de desempenho persistirá mesmo com o silício fechando a diferença de custo. Para aplicações onde a manutenção de lúmens e a estabilidade cromática superam a economia de custo inicial, como faróis automotivos, iluminação médica e projeção cinematográfica, o ecossistema consolidado da safira permanece difícil de deslocar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro de Pastilha: Mudança em Direção às Plataformas de 200 mm e 300 mm

O segmento de 200 mm, representando a ponte entre os 150 mm legados e a produção emergente de 300 mm, está se expandindo mais rapidamente do que o mercado geral de pastilhas epitaxiais de LED GaN-sobre-Silício. Em 2025, o formato de 150 mm ainda dominava as remessas com 48,19%, graças à sua posição consolidada em iluminação de média potência e retroiluminação, mas os roteiros de equipamentos agora favorecem esmagadoramente diâmetros maiores. As avaliações de volume de reatores de 300 mm em 2026 sublinham uma mudança estratégica para ferramentas de 12 polegadas que rendem nove vezes mais chips do que lotes de safira de 100 mm, uma aritmética que ressoa fortemente com os fabricantes de painéis de display. A vantagem de tamanho do mercado de pastilhas epitaxiais de LED GaN-sobre-Silício cresce à medida que a área da pastilha aumenta, mas somente se a exclusão de borda e o descarte relacionado a rachaduras permanecerem mínimos. Fornecedores que afirmam curvatura abaixo de 30 µm em substratos de 8 polegadas relatam rendimentos acima de 90%, demonstrando que o controle de processo, e não o diâmetro bruto, dita a viabilidade econômica.

A alocação de capital está seguindo a mesma lógica. As fundições com linhas CMOS de 200 mm depreciadas podem adaptar câmaras para GaN-sobre-Si a aproximadamente 60% do custo de novas fábricas de safira, um número que atrai investidores cautelosos com as margens cíclicas de LED. Embora as pastilhas de 100 mm e 150 mm persistam em funções de UV e prototipagem, os analistas esperam que as novas adições de capacidade após 2027 se inclinem fortemente para 200 mm e acima. A inflexão para 300 mm ainda enfrenta obstáculos técnicos, principalmente fluxo de gás uniforme e gradientes de temperatura, mas o retorno, especialmente para displays de alta contagem de pixels, é suficientemente convincente para que vários fabricantes de equipamentos de primeira linha tenham se comprometido a enviar sistemas de produção até 2027.

Por Aplicação: Displays Superam o Crescimento da Iluminação

A iluminação geral reteve uma participação de receita de 35,73% em 2025, refletindo seu papel como o mais amplo canal de volume para LEDs, mas o crescimento agora se inclina para display e retroiluminação, com projeção de crescimento a um CAGR de 12,97%. Óculos de RA, relógios inteligentes e displays head-up automotivos exigem micro-LEDs abaixo de 10 µm, uma geometria melhor atendida pelo processamento monolítico GaN-sobre-Si do que pela montagem pick-and-place a partir de chips de safira. A Ennostar e a Allos destacaram essa transição em janeiro de 2026 quando concordaram em co-desenvolver pastilhas de 8 polegadas que integram epitaxia com circuitos de driver CMOS, eliminando assim a custosa etapa de transferência em massa.

O tamanho do mercado de pastilhas epitaxiais de LED GaN-sobre-Silício alocado para iluminação automotiva está crescendo com base em faróis de feixe adaptativo e luzes de circulação diurna energeticamente eficientes, ambos valorizando a integração RGB no chip. As categorias especializadas, cura UV, horticultura e esterilização, permanecem de nicho, mas com alta margem, e os fornecedores continuam a avaliar se os substratos de silício podem atender aos seus rigorosos requisitos de comprimento de onda e densidade de potência. Por enquanto, a safira mantém uma posição dominante nesses domínios, embora abordagens de pastilha híbrida e inovações em buffer possam ampliar o alcance endereçável do GaN-sobre-Si antes do final do horizonte de previsão.

Análise Geográfica

A Ásia-Pacífico é tanto o motor de fabricação quanto de inovação do mercado de pastilhas epitaxiais de LED GaN-sobre-Silício. A região respondeu por 66,93% da receita de 2025, e os programas nacionais na China, em Taiwan e na Coreia do Sul devem impulsionar um CAGR de 12,64% até 2031. Somente a China reservou RMB 80 bilhões (USD 11,2 bilhões) para infraestrutura de micro-LED, grande parte dedicada a fábricas GaN-sobre-Si de 200 mm e 300 mm, garantindo disponibilidade local de substratos de grande diâmetro. Os fornecedores taiwaneses e japoneses complementam essa escala com expertise em ciência de materiais e inovação em equipamentos. A iniciativa sem mercúrio UV da Nichia e a decisão da ROHM de internalizar os processos GaN sublinham uma tendência em direção a cadeias de suprimentos cativas.

A América do Norte se concentra em aplicações de alto valor e adoção liderada por políticas. A decisão do Departamento de Energia que se torna aplicável em julho de 2028 praticamente garante a substituição do estoque legado de incandescentes, enquanto parcerias como a onsemi-GlobalFoundries sinalizam disposição para incorporar epitaxia GaN em linhas CMOS brownfield. A participação europeia é ancorada pela Infineon da Alemanha, cujas entregas de pastilhas de 300 mm no quarto trimestre de 2025 posicionam a região como um nó para dispositivos de energia automotiva e industrial. Embora a América do Sul, o Oriente Médio e a África atualmente absorvam apenas percentuais de um dígito das remessas globais, as iniciativas de iluminação solar fora da rede e os esforços de modernização industrial devem gerar demanda incremental por LEDs GaN-sobre-Si de baixo custo até o final da década.

A dominância da Ásia-Pacífico é aprimorada pela integração vertical: as empresas chinesas e taiwanesas lidam cada vez mais com tudo, desde o crescimento bruto de GaN até os módulos LED acabados, comprimindo a cadeia de suprimentos e acelerando o tempo de comercialização. Os subsídios governamentais reduzem o risco para linhas piloto, permitindo experimentação com formatos de 300 mm que os concorrentes ocidentais consideram intensivos em capital. No entanto, os desafios de aplicação de propriedade intelectual e as incertezas de controle de exportações moderam as perspectivas de longo prazo da região, incentivando os fabricantes de equipamentos originais multinacionais a adotar estratégias de dupla fonte que incluem capacidade epitaxial norte-americana ou europeia.

Cenário Competitivo

O mercado de pastilhas epitaxiais de LED GaN-sobre-Silício apresenta um perfil de concentração de nível médio, com aproximadamente quinze fornecedores verticalmente integrados controlando a maior parte da capacidade de reatores em todo o mundo. Incumbentes como Nichia, Epistar e Samsung Electronics empregam habilidades legadas em safira para defender nichos premium, enquanto desafiantes orientados a custo como Sanan Optoelectronics, Plessey e JBD buscam iluminação sensível ao preço e displays de micro-LED emergentes. As ações estratégicas nos últimos 18 meses revelam três temas dominantes. Primeiro, capacidade cativa: a ROHM anunciou em fevereiro de 2026 que transplantará o fluxo de processo GaN da TSMC para sua fábrica de Hamamatsu até 2027, permitindo integração vertical total interna. Segundo, alianças de fundições: a onsemi e a GlobalFoundries iniciaram um programa de 200 mm para atender clientes automotivos e de conversão de energia na América do Norte. Terceiro, co-desenvolvimento de pastilhas de grau display: a Ennostar e a Allos formalizaram uma colaboração de micro-LED de 8 polegadas que une o conhecimento de template com embalagem LED de alto volume.

A densidade de propriedade intelectual está aumentando. Mais de 560 famílias de patentes cobrindo epitaxia GaN-sobre-Si são detidas por empresas incluindo Toyota Gosei, Toshiba e Panasonic; a aplicação contínua, como ilustrado pelo caso de LED de CA da Seoul Viosys, eleva as barreiras de entrada. Oportunidades de espaço em branco persistem em substratos verticais GaN-sobre-GaN, GaN-sobre-SOI para integração RF-LED e emissores vermelhos de alta eficiência. Novos players da China continental, Sitan, Saphlux e Innovision entre eles, estão escalando novas linhas que combinam preços agressivos de substrato com esquemas de buffer proprietários, desafiando os incumbentes tanto em custo quanto em desempenho. À medida que as pastilhas de 200 mm e 300 mm escalam, espera-se compressão de margem, potencialmente desencadeando consolidação entre casas epitaxiais de segundo nível que carecem de capital para migrar para diâmetros maiores.

Uma vantagem competitiva duradoura no espaço de pastilhas epitaxiais de LED GaN-sobre-Silício depende da capacidade de sincronizar o aumento de escala do substrato com técnicas proprietárias de mitigação de defeitos, mantendo acesso seguro à propriedade intelectual. Os fornecedores que dominam os buffers de controle de tensão de 200 mm e 300 mm podem enviar pastilhas com curvatura abaixo de 30 µm a rendimentos acima de 90%, um limiar de qualidade que imediatamente reduz o custo por lúmen para chips de grau display e torna a concorrência de preços difícil para os entrantes tardios. A integração vertical em epitaxia, embalagem e montagem de módulos protege ainda mais os líderes de choques na cadeia de suprimentos, encurta os ciclos de design para programas emergentes de RA e automotivos, e amplifica a captura de margem porque as etapas downstream internas monetizam cada ganho incremental de eficiência alcançado upstream. Por fim, um portfólio de patentes profundo combinado com acordos de licenciamento cruzado cria um fosso de aplicação que dissuade entrantes seguidores rápidos e garante fluxos de receita de royalties que podem ser reinvestidos em projetos de reatores de próxima geração, formando um ciclo de retroalimentação positivo que sustenta a liderança tecnológica.

Líderes do Setor de Pastilhas Epitaxiais de LED GaN-sobre-Silício (GaN-sobre-Si)

Nichia Corporation

Wolfspeed Inc.

OSRAM GmbH

Samsung Electronics Co. Ltd.

LG Innotek Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

-led-epitaxial-wafer-market/gan-on-silicon-gan-on-si-led-epitaxial-wafer-market-competitive-landscape-1773396921090.webp)

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A ROHM afirmou que integrará a tecnologia de processo GaN da TSMC em sua fábrica de Hamamatsu para criar produção interna de ponta a ponta até 2027.

- Janeiro de 2026: A Nichia lançou um projeto sem mercúrio que substitui lâmpadas UV de mercúrio por LEDs UV em suas fábricas, com conclusão prevista para 2030.

- Janeiro de 2026: A Ennostar e a Allos concordaram em co-desenvolver pastilhas de micro-LED GaN-sobre-Si de 8 polegadas para headsets de RA.

- Novembro de 2025: A Veeco iniciou avaliações piloto de ferramentas MOCVD GaN-sobre-Si de 300 mm com produção em volume planejada para 2027.

Escopo do Relatório Global do Mercado de Pastilhas Epitaxiais de LED GaN-sobre-Silício (GaN-sobre-Si)

O Relatório do Mercado de Pastilhas Epitaxiais de LED GaN-sobre-Silício (GaN-sobre-Si) é Segmentado por Diâmetro de Pastilha (Até 100 mm, 150 mm, 200 mm, 300 mm e Acima), Aplicação (Iluminação Geral, Iluminação Automotiva, Display e Retroiluminação, Iluminação Especializada e Industrial) e Geografia (América do Norte, Europa, Ásia-Pacífico, Resto do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Até 100 mm |

| 150 mm |

| 200 mm |

| 300 mm e Acima |

| Iluminação Geral |

| Iluminação Automotiva |

| Display e Retroiluminação |

| Iluminação Especializada e Industrial |

| América do Norte |

| Europa |

| Ásia-Pacífico |

| Resto do Mundo |

| Por Diâmetro de Pastilha | Até 100 mm |

| 150 mm | |

| 200 mm | |

| 300 mm e Acima | |

| Por Aplicação | Iluminação Geral |

| Iluminação Automotiva | |

| Display e Retroiluminação | |

| Iluminação Especializada e Industrial | |

| Por Geografia | América do Norte |

| Europa | |

| Ásia-Pacífico | |

| Resto do Mundo |

Principais Questões Respondidas no Relatório

Qual será o tamanho da receita de pastilhas epitaxiais GaN-sobre-Si até 2031?

As previsões indicam que o mercado de pastilhas epitaxiais de LED GaN-sobre-Silício atingirá USD 0,301 bilhão até 2031, expandindo-se a um CAGR de 11,65% a partir de 2026.

Qual diâmetro de pastilha está crescendo mais rapidamente?

A categoria de 200 mm deve registrar um CAGR de 12,48% à medida que as fundições migram para ferramentas compatíveis com CMOS para maior produção de chips.

Por que a Ásia-Pacífico é tão dominante no fornecimento de GaN-sobre-Si?

Programas de capital apoiados pelo governo, ecossistemas de LED verticalmente integrados e construções agressivas de fábricas de 200 mm a 300 mm conferem à região 66,93% da receita global e o maior CAGR previsto.

O que está impulsionando a demanda de displays por GaN-sobre-Si?

A adoção de micro-LED em óculos de RA e dispositivos vestíveis favorece os substratos de silício porque eles se ligam perfeitamente aos drivers CMOS e suportam densidades de pixels acima de 3.000 ppi.

Quão sérios são os desafios de rendimento no silício?

As densidades de deslocamento próximas a 10⁹ cm⁻² continuam a reduzir a eficiência do LED azul em 10-15%, mas as inovações em buffer e o controle de deformação elevaram os rendimentos de ponta a 90% em pastilhas de 200 mm.

Quão concentrado é o poder dos fornecedores neste segmento?

Cerca de quinze empresas verticalmente integradas controlam a maior parte da capacidade de reatores, conferindo ao mercado um perfil de concentração moderada com pontuação de 6 em uma escala de 10 pontos.

Página atualizada pela última vez em: