Tamanho e Participação do Mercado de Nitreto de Gálio (GaN) em Wafer de Silício

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 4.99 Million Square Inches |

| Volume do Mercado (2031) | 12.07 Million Square Inches |

| Taxa de crescimento (2026 - 2031) | 19.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nitreto de Gálio (GaN) em Wafer de Silício por Mordor Intelligence

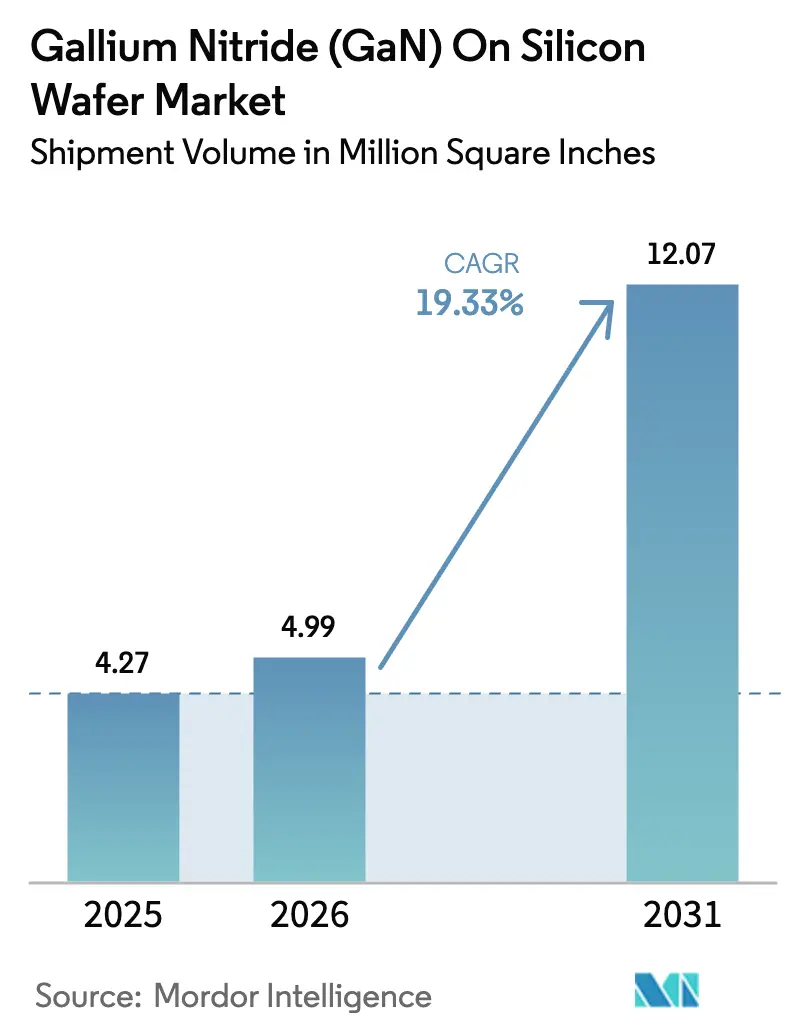

O tamanho do mercado de Nitreto de Gálio (GaN) em Wafer de Silício deverá aumentar de 4,27 milhões de polegadas quadradas em 2025 para 4,99 milhões de polegadas quadradas em 2026 e atingir 12,07 milhões de polegadas quadradas até 2031, crescendo a um CAGR de 19,33% no período de 2026 a 2031. A robusta migração do silício convencional para designs de bandgap largo está possibilitando frequências de chaveamento mais elevadas, maior condutividade térmica e densidades de potência acima de 3 kW por polegada cúbica. Os fabricantes de equipamentos originais estão acelerando a qualificação de GaN em silício de 200 mm em resposta aos inversores de tração para veículos elétricos de 800 volts, às regras obrigatórias de carregamento rápido USB-C Power Delivery 3.1 e aos lançamentos de redes não terrestres 5G baseadas em satélite. A pressão competitiva está se intensificando à medida que fabricantes de dispositivos integrados, fundições e startups fabless garantem vitórias de design em adaptadores de carregamento rápido, fontes de alimentação para data centers e drivers de lidar, enquanto subsídios governamentais na América do Norte e na Europa aceleram as linhas piloto de 300 mm e comprimem os prazos de comercialização.

Principais Conclusões do Relatório

- Por indústria de uso final, a eletrônica de consumo deteve 39,46% de participação em 2025, enquanto as aplicações automotivas e de veículos elétricos devem expandir a um CAGR de 20,19% até 2031.

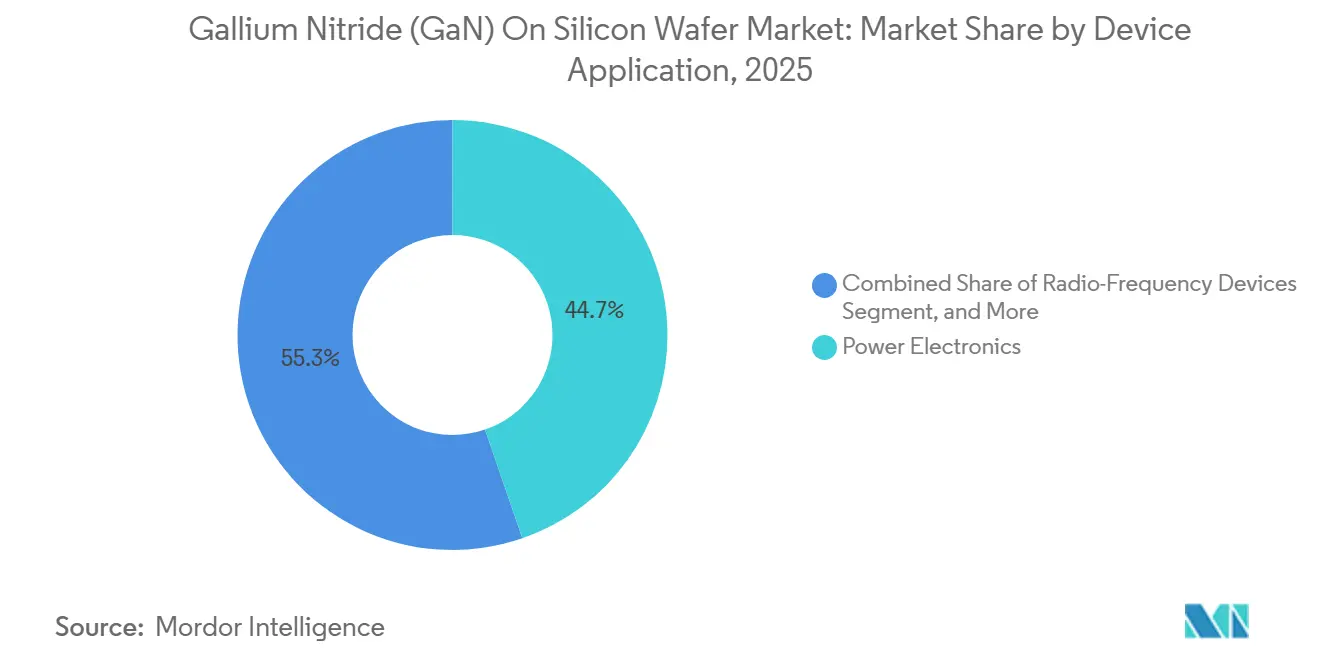

- Por aplicação de dispositivo, a eletrônica de potência deteve 44,73% das remessas de 2025, enquanto os dispositivos de radiofrequência avançam a um CAGR de 19,93% até 2031.

- Por tipo de substrato, o GaN em silício capturou 57,49% do volume em 2025 e deve crescer a 19,78% até 2031.

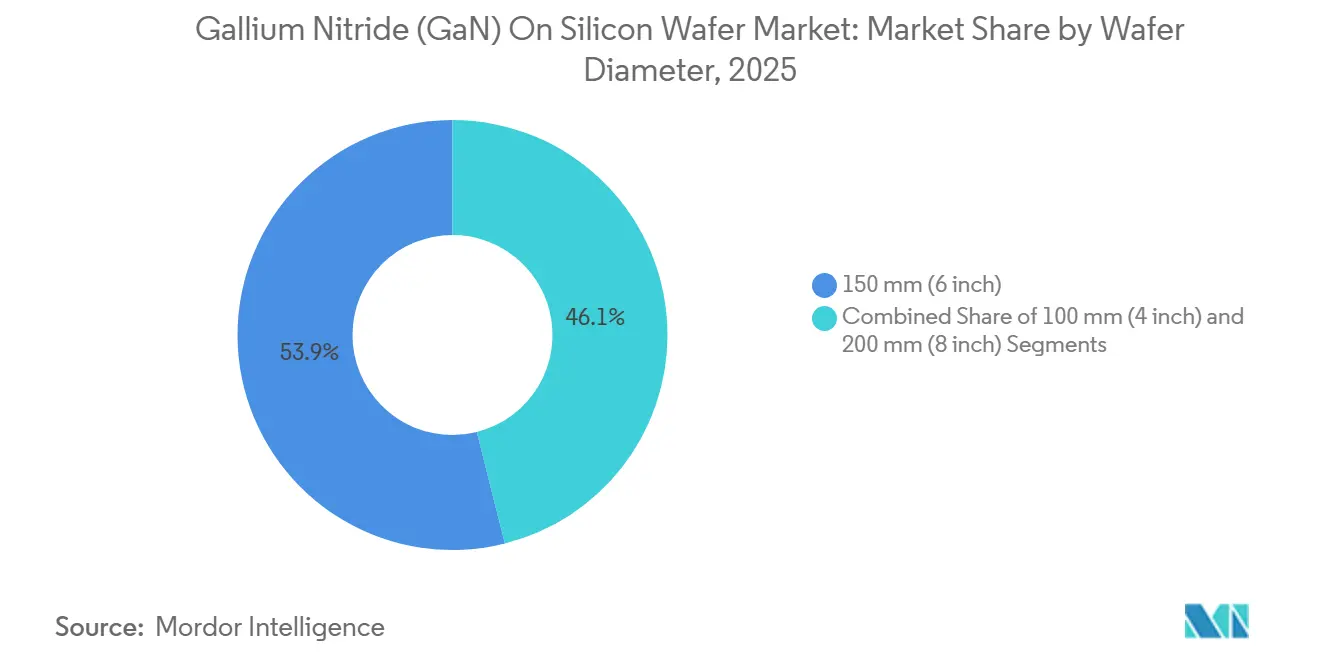

- Por diâmetro do wafer, o formato de 150 mm reteve 53,92% de participação em 2025, mas o segmento de 200 mm está posicionado para crescer a um CAGR de 20,37% até 2031.

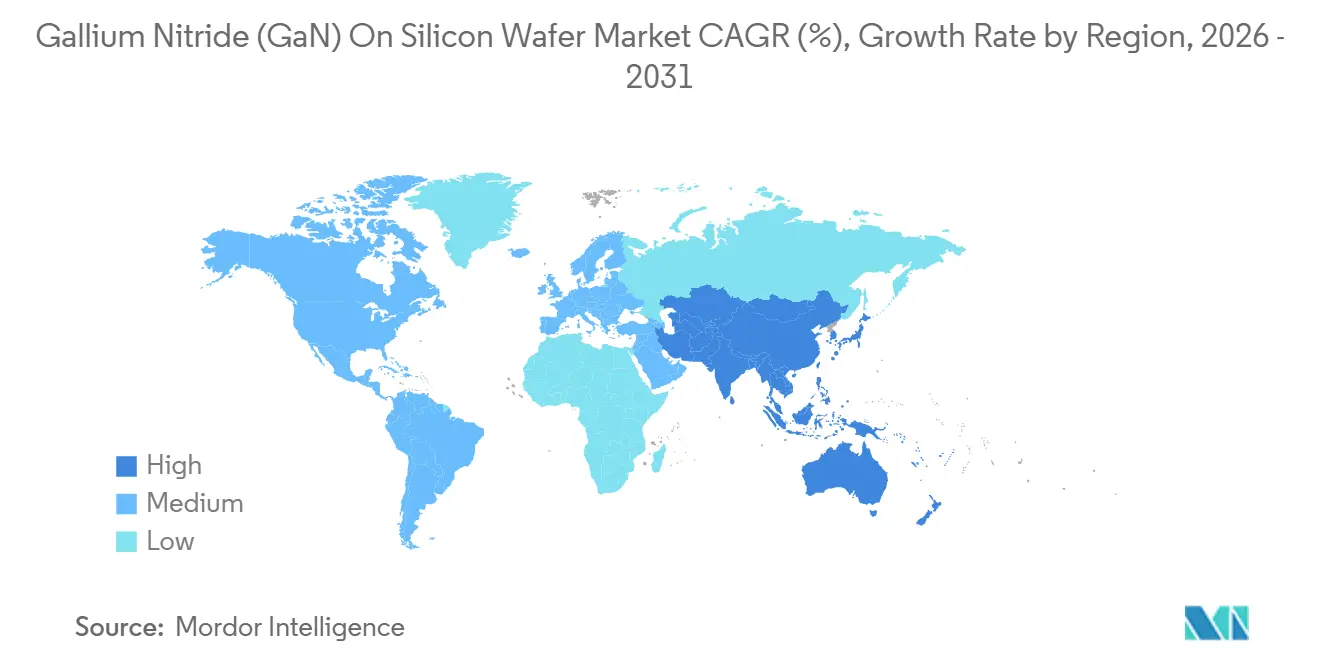

- Por geografia, a Ásia-Pacífico liderou com 62,53% do volume em 2025, e a região deve registrar um CAGR de 20,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Nitreto de Gálio (GaN) em Wafer de Silício

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maturação das linhas de fabricação de GaN em silício de 200 mm | +4.8% | Global, com liderança inicial em Taiwan, China e Alemanha | Médio prazo (2 a 4 anos) |

| Queda nos custos de epi-wafer devido ao maior rendimento de MOCVD | +3.6% | Núcleo da Ásia-Pacífico, com transbordamento para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento nas arquiteturas de trem de força para veículos elétricos de 800 V | +4.2% | Global, concentrado na China, Europa e Estados Unidos | Médio prazo (2 a 4 anos) |

| Adoção obrigatória de carregamento rápido USB-C PD 3.1 de 240 W | +3.1% | Global, mais forte nos centros de eletrônica de consumo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente implantação de backhaul 5G NTN baseado em satélite | +2.4% | Global, com lançamentos iniciais na América do Norte, Europa e Oriente Médio | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para fábricas de bandgap largo | +2.9% | América do Norte e Europa, com benefícios indiretos para as cadeias de suprimentos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maturação das Linhas de Fabricação de GaN em Silício de 200 mm

Vários fabricantes de dispositivos qualificaram wafers de GaN em silício de 200 mm durante 2025, reduzindo os custos por die e possibilitando volumes unitários mais elevados. A Infineon iniciou a amostragem para clientes de dispositivos de potência GaN de 300 mm no final de 2025 e prevê produção até o final de 2026. A Innoscience planeja escalar para 20.000 wafers por mês em linhas de 8 polegadas até 2025 e atingir 70.000 até 2030. A Navitas e a PSMC concluíram a qualificação de 200 mm no quarto trimestre de 2025 e aumentarão a produção no primeiro semestre de 2026. Esses movimentos encurtam os prazos de entrega, apoiam o fornecimento duplo e estimulam a adoção nos segmentos automotivo, industrial e de consumo. O mercado de Nitreto de Gálio (GaN) em Wafer de Silício se beneficia da paridade de custos com o silício de superjunção à medida que as economias de escala melhoram.

Queda nos Custos de Epi-Wafer Devido ao Maior Rendimento de MOCVD

Os fornecedores de equipamentos lançaram reatores planetários de múltiplos wafers que aumentam o rendimento em até 60%, reduzindo os custos epitaxiais em aproximadamente um terço em dois anos. A plataforma Propel da Veeco processa oito wafers de 200 mm por ciclo com metrologia in-situ para maior controle do processo.[1]Veeco Instruments, "Plataforma MOCVD Propel para Epitaxia de GaN em Silício," VEECO.COM O G5+C da AIXTRON processa 19 wafers por ciclo, reduzindo o tempo de ciclo e aumentando o rendimento. Os custos mais baixos abrem aplicações de consumo, como adaptadores USB-C e carregadores sem fio, que anteriormente eram sensíveis ao custo dos materiais. As empresas fabless agora podem concorrer a designs de alto volume, expandindo a presença do mercado de Nitreto de Gálio (GaN) em Wafer de Silício em faixas de preço de entrada.

Aumento nas Arquiteturas de Trem de Força para Veículos Elétricos de 800 V

Os fabricantes de automóveis estão atualizando de sistemas de bateria de 400 V para 800 V para possibilitar carregamento rápido de 350 kW e chicotes de cabos mais leves. O transistor GaN ACT085M065D de 650 V da Qorvo é voltado para carregadores embarcados e conversores CC-CC, em produção desde março de 2025.[2]Qorvo, "Qorvo Apresenta o Transistor GaN ACT085M065D para Aplicações Automotivas de 800 V," QORVO.COM A Power Integrations lançou um chaveador GaN de 1.250 V para barramentos de data centers de alta densidade que compartilham níveis de tensão com veículos elétricos de próxima geração. Os projetistas escolhem o GaN por sua menor carga de porta e maior velocidade de chaveamento em comparação ao carboneto de silício, possibilitando componentes passivos menores e maior eficiência. Como resultado, o mercado de Nitreto de Gálio (GaN) em Wafer de Silício penetra em inversores de tração, carregadores embarcados e conversores auxiliares em ritmo acelerado.

Adoção Obrigatória de Carregamento Rápido USB-C PD 3.1 de 240 W

Reguladores globais e consórcios da indústria agora exigem o USB-C Power Delivery 3.1 como interface universal de carregador. A Renesas demonstrou um design de referência GaN de 240 W com 96% de eficiência em 2025. A D-Link lançou um carregador GaN comercial de 240 W em setembro de 2025, atendendo às regras de carregador comum da União Europeia e da Índia. Esses mandatos garantem uma oportunidade de centenas de milhões de unidades. Os fornecedores de adaptadores estão qualificando múltiplos fornecedores de GaN em silício, adicionando profundidade ao mercado de Nitreto de Gálio (GaN) em Wafer de Silício e acelerando a erosão de preços que sustenta uma adoção ainda maior.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Deslocações de rosca impactando o rendimento além de 8 polegadas | -2.7% | Global, mais agudo nas linhas piloto iniciais de 200 mm e 300 mm | Médio prazo (2 a 4 anos) |

| Disponibilidade limitada de ferramentas de crescimento de GaN de 8 polegadas | -1.9% | Global, oferta concentrada entre os principais fornecedores de MOCVD | Curto prazo (≤ 2 anos) |

| Barreiras de licenciamento cruzado de propriedade intelectual entre fabricantes de dispositivos integrados e fundições | -1.4% | Global, especialmente para novos entrantes e empresas fabless | Longo prazo (≥ 4 anos) |

| Curvatura do wafer induzida por incompatibilidade térmica em ≥200 mm | -1.6% | Desafio de engenharia global para adotantes de grande área | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Deslocações de Rosca Impactando o Rendimento Além de 8 Polegadas

O crescimento heteroepitaxial em silício introduz deslocações de rosca, que degradam a tensão de ruptura e aumentam o vazamento. Densidades de deslocação de 1×10⁸ cm⁻² a 5×10⁸ cm⁻² persistem em 200 mm, reduzindo os rendimentos em até 20% nos lotes iniciais. Gradientes térmicos mais longos em 300 mm pioram o estresse e a curvatura das bordas, prolongando a qualificação e o investimento de capital. Os fabricantes de dispositivos estão adicionando buffers de AlGaN graduados e intercamadas de nitreto in-situ, mas a curva de aprendizado desacelera o crescimento do mercado de Nitreto de Gálio (GaN) em Wafer de Silício.[3]imec, "imec Lança Linha Piloto de GaN em Silício de 300 mm," IMEC.INT

Disponibilidade Limitada de Ferramentas de Crescimento de GaN de 8 Polegadas

A Veeco e a AIXTRON fornecem a maioria dos reatores MOCVD para wafers de 200 mm, e os prazos de entrega se estendem a 18 meses devido aos complexos subsistemas de manuseio de gases. A escassez de amônia de altíssima pureza e trimetilgálio agrava as restrições. Sem reatores suficientes, muitos fabricantes de dispositivos integrados permanecem em 150 mm, atrasando os benefícios de custo de diâmetros maiores e moderando as adições de capacidade de curto prazo no mercado de Nitreto de Gálio (GaN) em Wafer de Silício.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: Economias de Escala Impulsionam a Transição para 200 mm

O formato de 150 mm representou 53,92% das remessas em 2025, pois receitas epitaxiais maduras e bases de ferramentas depreciadas sustentaram uma economia atraente. No entanto, o segmento de 200 mm deve registrar um CAGR de 20,37% até 2031, proporcionando economias de custo por die de 35 a 45% assim que as curvas de rendimento amadurecerem. A onsemi garantiu capacidade de fornecimento duplo de 200 mm por meio de parcerias com a Innoscience e a GlobalFoundries, com amostras previstas para o primeiro semestre de 2026. O mercado de Nitreto de Gálio (GaN) em Wafer de Silício, portanto, pivota em direção ao 200 mm como padrão, enquanto o 100 mm permanece limitado a pesquisas e necessidades de defesa de baixo volume.

A amostragem para clientes de GaN de 300 mm pela Infineon em outubro de 2025 ressalta um roteiro de escalonamento agressivo voltado para volumes automotivos e industriais. A linha piloto de 300 mm da imec integra GaN com CMOS avançado para visar circuitos integrados de gerenciamento de energia em chip único. O sucesso inicial dependerá da mitigação da curvatura do wafer e das deslocações de rosca. Se o controle do processo for bem-sucedido, as vantagens de tamanho do mercado de Nitreto de Gálio (GaN) em Wafer de Silício em 300 mm poderão replicar as curvas históricas de custo do silício e acelerar a comoditização.

Por Tipo de Substrato: Vantagem de Custo do Silício Sustenta a Dominância

O GaN em silício deteve 57,49% do volume de 2025 e deve crescer a 19,78% até 2031, ancorado pela compatibilidade com fábricas de silício de 200 mm e 300 mm e cadeias de suprimentos de precursores compartilhadas. Essa liderança de custo sustenta aplicações de alto volume de consumo e automotivas, reforçando a dominância no mercado de Nitreto de Gálio (GaN) em Wafer de Silício. O GaN em carboneto de silício, apesar da condutividade térmica superior, permanece um nicho para radar militar e transponders de satélite, onde o desempenho supera um prêmio de preço quatro vezes maior.

O GaN em safira continua a atender à indústria de optoeletrônica, especialmente micro-LEDs e emissores ultravioleta. Os substratos de GaN nativo oferecem as menores densidades de deslocação, mas são proibitivos em custo além de pequenos lotes de pesquisa. Consequentemente, os participantes do mercado alocam pesquisa e desenvolvimento a inovações de buffer de superrede que aumentam a confiabilidade do GaN em silício e estendem sua tensão endereçável até 1.200 V, mantendo a participação do mercado de Nitreto de Gálio (GaN) em Wafer de Silício firmemente no campo do silício.

Por Aplicação de Dispositivo: Eletrônica de Potência Lidera, Radiofrequência Ganha Tração

A eletrônica de potência representou 44,73% das remessas de 2025 e deve expandir a 19,93% até 2031, à medida que os projetistas buscam chaveamento a 1 MHz e densidades de potência de 30 W por polegada cúbica. O GaN possibilita indutores e capacitores menores, melhorando o custo do sistema e a margem térmica em carregadores para veículos elétricos, inversores solares e fontes de alimentação para data centers. Os dispositivos de radiofrequência se beneficiam da modernização da defesa e dos investimentos em 5G, com a GlobalFoundries promovendo a integração monolítica de amplificadores de potência e de baixo ruído em silício para reduzir o custo dos materiais do módulo.

A optoeletrônica aproveita o bandgap direto do GaN para micro-LEDs e diodos de lidar, enquanto os LEDs ultravioleta atendem à desinfecção de água. O crescimento de volume em radiofrequência e optoeletrônica fortalece o mix de produtos, mas a eletrônica de potência permanece o principal impulsionador de demanda para a expansão do tamanho do mercado de Nitreto de Gálio (GaN) em Wafer de Silício nas previsões de médio prazo.

Por Indústria de Uso Final: Automotivo Supera o Crescimento da Eletrônica de Consumo

A eletrônica de consumo manteve a maior participação com 39,46% em 2025, liderada por carregadores rápidos para smartphones e adaptadores para laptops. No entanto, a demanda automotiva e de veículos elétricos está crescendo a 20,19% ao ano até 2031, à medida que os sistemas de bateria de 800 V permeiam as plataformas de veículos convencionais. O ACT085M065D da Qorvo oferece capacidade de carregamento bidirecional de 11 kW, alinhando-se com os roteiros de veículo para rede elétrica. O aeroespacial e a defesa permanecem nichos premium para radiofrequência de alta potência, enquanto os sistemas de energia renovável integram GaN para atingir eficiência de inversor acima de 98%.

A infraestrutura de telecomunicações implanta amplificadores de potência GaN para MIMO massivo 5G, e os segmentos industriais visam fontes de alimentação ininterrupta compactas e acionamentos de motores. Esses segmentos diversificados amortecem a ciclicidade. À medida que o automotivo supera a eletrônica de consumo em taxa de crescimento, o mercado de Nitreto de Gálio (GaN) em Wafer de Silício ganha resiliência e fluxos de receita mais profundos.

Análise Geográfica

A Ásia-Pacífico representou 62,53% do volume de 2025 e deve crescer a um CAGR de 20,27% até 2031. A China apoia o plano da Innoscience de atingir 70.000 wafers por mês em cinco anos, enquanto Taiwan explora a integração GaN-CMOS para produtos móveis e automotivos. O Japão aproveita décadas de expertise em semicondutores compostos na ROHM, Toshiba e Mitsubishi Electric, enquanto a Coreia do Sul mira módulos de potência para data centers e 5G. A Índia oferece incentivos para linhas piloto, mas a produção comercial permanece embrionária, de modo que o mercado de Nitreto de Gálio (GaN) em Wafer de Silício continua centrado nos ecossistemas do Leste Asiático.

A América do Norte se beneficia de USD 52 bilhões em financiamento da Lei CHIPS e Ciência. A MACOM garantiu apoio preliminar para uma linha de radiofrequência de GaN em carboneto de silício, destacando o compromisso federal com a segurança do fornecimento de bandgap largo. As fundições dos Estados Unidos colaboram com startups fabless para desenvolver dispositivos GaN de grau automotivo, enquanto o Canadá avança em programas de radar de vigilância ártica. Os locais de montagem mexicanos se co-localizam com plantas de veículos elétricos, ampliando as vantagens de regionalização no mercado de Nitreto de Gálio (GaN) em Wafer de Silício.

A Europa avança com EUR 43 bilhões em recursos da Lei de Chips da União Europeia e EUR 8,1 bilhões em subsídios de microeletrônica do IPCEI, canalizando capital para a linha piloto de 300 mm da Infineon e projetos de bandgap largo da Fraunhofer. A França lidera um cluster do IPCEI em materiais de bandgap ultra-largo, e o Reino Unido se concentra em dispositivos de radiofrequência para links de satélite. A ASML nos Países Baixos explora ferramentas de litografia para padronização de GaN, enquanto a Itália promove a plataforma MasterGaN da STMicroelectronics. Fora da tríade central, a América do Sul, o Oriente Médio e a África permanecem incipientes, com pilotos isolados de energia renovável usando GaN no Brasil e nos Emirados Árabes Unidos.

Cenário Competitivo

O mercado de Nitreto de Gálio (GaN) em Wafer de Silício é moderadamente fragmentado, com fabricantes de dispositivos integrados, fundições e empresas fabless disputando participação de mercado. A integração vertical prevalece à medida que a ONSEMI garante o fornecimento de epi-wafer de 200 mm por meio de parcerias com a Innoscience e a GlobalFoundries. A Infineon pressiona a vantagem de pioneirismo em 300 mm para conquistar soquetes automotivos, onde os ciclos de qualificação são mais longos. Inovadores fabless como a Navitas e a GaN Systems exploram modelos de ativos leves, mas enfrentam risco de alocação quando a capacidade se torna escassa.

A diferenciação gravita em torno da integração monolítica, simplicidade do driver de porta, robustez a avalanche e tempo de suporte a curto-circuito. Os disruptores testam buffers de superrede e transições de AlGaN graduadas para suprimir deslocações de rosca, enquanto os incumbentes protegem a propriedade intelectual por meio de licenciamento cruzado.

As disputas de patentes se intensificam à medida que novos entrantes apresentam desafios de revisão inter partes, mas a colaboração permanece vital para acelerar o aprendizado de rendimento em diâmetros maiores. Os subsídios governamentais nos Estados Unidos e na Europa elevam a barreira de entrada para os retardatários, concentrando influência entre as empresas com profunda integração de processos e acesso a capital, moldando assim a dinâmica de longo prazo do mercado de Nitreto de Gálio (GaN) em Wafer de Silício.

Líderes da Indústria de Nitreto de Gálio (GaN) em Wafer de Silício

Wolfspeed Inc.

Qorvo Inc.

Infineon Technologies AG

STMicroelectronics N.V.

Navitas Semiconductor Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Infineon anunciou a amostragem para clientes de dispositivos de potência GaN em silício de 300 mm, com produção em volume prevista para o final de 2026.

- Outubro de 2025: A imec inaugurou uma linha piloto de GaN em silício de 300 mm voltada para circuitos integrados de gerenciamento de energia monolíticos.

- Setembro de 2025: O Fraunhofer IAF apresentou transistores de alta mobilidade eletrônica GaN de 70 nm em carboneto de silício para comunicações via satélite e radar de defesa.

- Setembro de 2025: A D-Link lançou um carregador GaN USB-C PD 3.1 de 240 W com 96% de eficiência.

Escopo do Relatório Global do Mercado de Nitreto de Gálio (GaN) em Wafer de Silício

O Mercado de Nitreto de Gálio (GaN) em Wafer de Silício refere-se à indústria focada na produção e aplicação de wafers de GaN em silício, que servem como substratos para a fabricação de dispositivos eletrônicos de alto desempenho. Esses wafers são parte integrante de diversas aplicações, incluindo eletrônica de potência, dispositivos de radiofrequência e optoeletrônica, em indústrias como automotiva, aeroespacial e defesa, energia renovável, eletrônica de consumo, telecomunicações e sistemas de energia industrial.

O Relatório do Mercado de Nitreto de Gálio (GaN) em Wafer de Silício é Segmentado por Diâmetro do Wafer (100 mm, 150 mm e 200 mm), Tipo de Substrato (GaN em Silício, GaN em Carboneto de Silício, GaN em Safira e GaN Nativo), Aplicação de Dispositivo (Eletrônica de Potência, Dispositivos de Radiofrequência, Optoeletrônica e Outras Aplicações), Indústria de Uso Final (Automotivo e Veículos Elétricos, Aeroespacial e Defesa, Energia Renovável e Armazenamento, Eletrônica de Consumo, Telecomunicações e Sistemas de Energia Industrial) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Volume (Polegadas Quadradas).

| 100 mm (4 polegadas) |

| 150 mm (6 polegadas) |

| 200 mm (8 polegadas) |

| GaN em Silício |

| GaN em Carboneto de Silício |

| GaN em Safira |

| GaN Nativo (Bulk) |

| Eletrônica de Potência |

| Dispositivos de Radiofrequência |

| Optoeletrônica (LED e Laser) |

| Outras Aplicações |

| Automotivo e Veículos Elétricos |

| Aeroespacial e Defesa |

| Energia Renovável e Armazenamento |

| Eletrônica de Consumo |

| Telecomunicações |

| Sistemas de Energia Industrial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio | |

| África |

| Por Diâmetro do Wafer | 100 mm (4 polegadas) | |

| 150 mm (6 polegadas) | ||

| 200 mm (8 polegadas) | ||

| Por Tipo de Substrato | GaN em Silício | |

| GaN em Carboneto de Silício | ||

| GaN em Safira | ||

| GaN Nativo (Bulk) | ||

| Por Aplicação de Dispositivo | Eletrônica de Potência | |

| Dispositivos de Radiofrequência | ||

| Optoeletrônica (LED e Laser) | ||

| Outras Aplicações | ||

| Por Indústria de Uso Final | Automotivo e Veículos Elétricos | |

| Aeroespacial e Defesa | ||

| Energia Renovável e Armazenamento | ||

| Eletrônica de Consumo | ||

| Telecomunicações | ||

| Sistemas de Energia Industrial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio | ||

| África | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume global de remessas de wafers de GaN em silício até 2031?

As remessas devem atingir 12,07 milhões de polegadas quadradas até 2031, refletindo um CAGR de 19,33% a partir de 2026.

Qual região impulsiona a maior demanda por wafers de GaN em silício?

A Ásia-Pacífico contribui com a maior participação, de 62,53% em 2025, e mantém o crescimento regional mais rápido, de 20,27% até 2031.

Por que os wafers de GaN em silício de 200 mm estão ganhando tração?

Eles proporcionam economias de custo por die de 35 a 45% por wafer assim que os rendimentos amadurecem, incentivando a adoção automotiva e de eletrônica de consumo.

Qual segmento de aplicação lidera o uso de wafers de GaN em silício atualmente?

A eletrônica de potência lidera com 44,73% do volume de 2025, pois o chaveamento de alta frequência possibilita sistemas menores e mais eficientes.

Página atualizada pela última vez em: