Tamanho e Participação do Mercado de Pastilhas Epitaxiais de LED UV Profundo AlGaN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 448.43 Milhões de dólares |

| Tamanho do Mercado (2031) | 814.28 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.67% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pastilhas Epitaxiais de LED UV Profundo AlGaN pela Mordor Intelligence

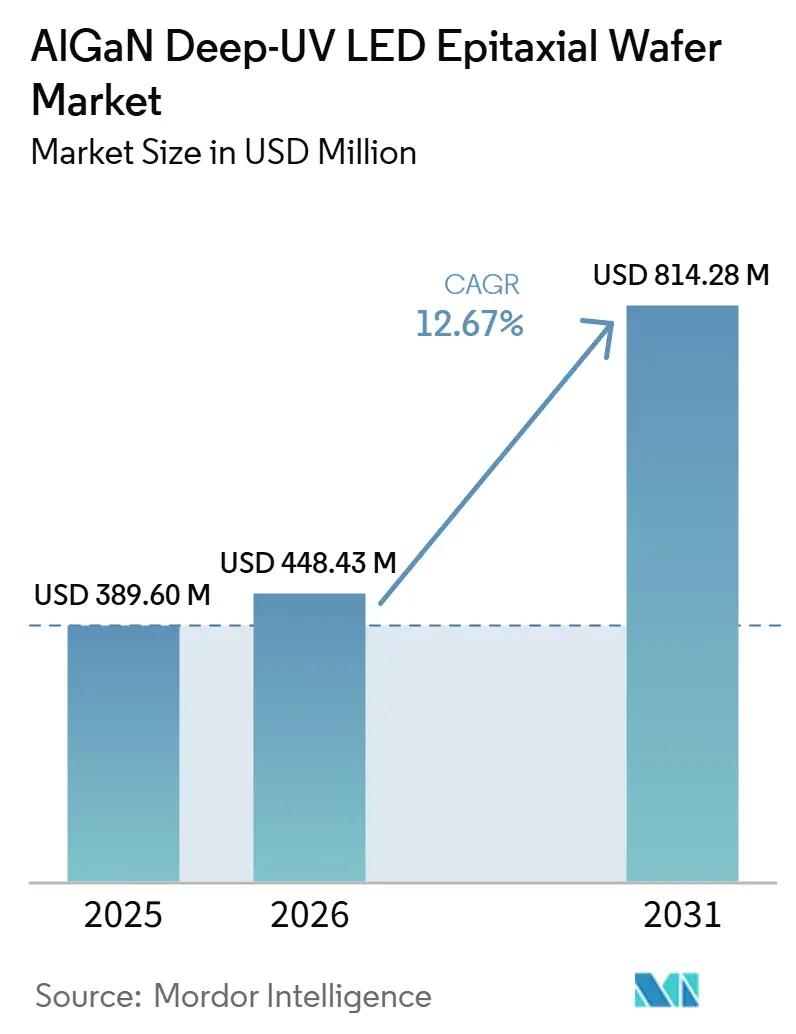

O tamanho do Mercado de Pastilhas Epitaxiais de LED UV Profundo AlGaN está projetado para expandir de USD 389,60 milhões em 2025 e USD 448,43 milhões em 2026 para USD 814,28 milhões até 2031, registrando um CAGR de 12,67% entre 2026 e 2031. O reforço das proibições de lâmpadas de mercúrio, os avanços sustentados em arquiteturas de junção túnel e a transição para substratos de modelo AlN de 200 mm estão catalisando investimentos na Ásia-Pacífico e na América do Norte. Concessionárias de água, marcas de eletrônicos de consumo e fabricantes de equipamentos originais de dispositivos médicos estão simultaneamente redesenhando produtos em torno de fontes germicidas de estado sólido, remodelando cadeias de suprimento de mercúrio de longa data. A paridade de custo por watt permanece ilusória em grandes instalações municipais, mas sistemas de ponto de uso e portáteis cruzaram o ponto de inflexão onde a economia ao longo da vida útil favorece os LEDs. A concorrência gira em torno de ganhos de eficiência quântica externa abaixo de 270 nm, integração de safira padronizada ou modelos AlN para reduzir a densidade de deslocamentos, e integração vertical que controla substrato, epitaxia e encapsulamento. À medida que o financiamento soberano estimula fábricas domésticas, o mercado de pastilhas epitaxiais de LED UV profundo AlGaN está entrando em uma fase em que a economia de escala, e não apenas os recordes de eficiência laboratorial, determinará a liderança.

Principais Conclusões do Relatório

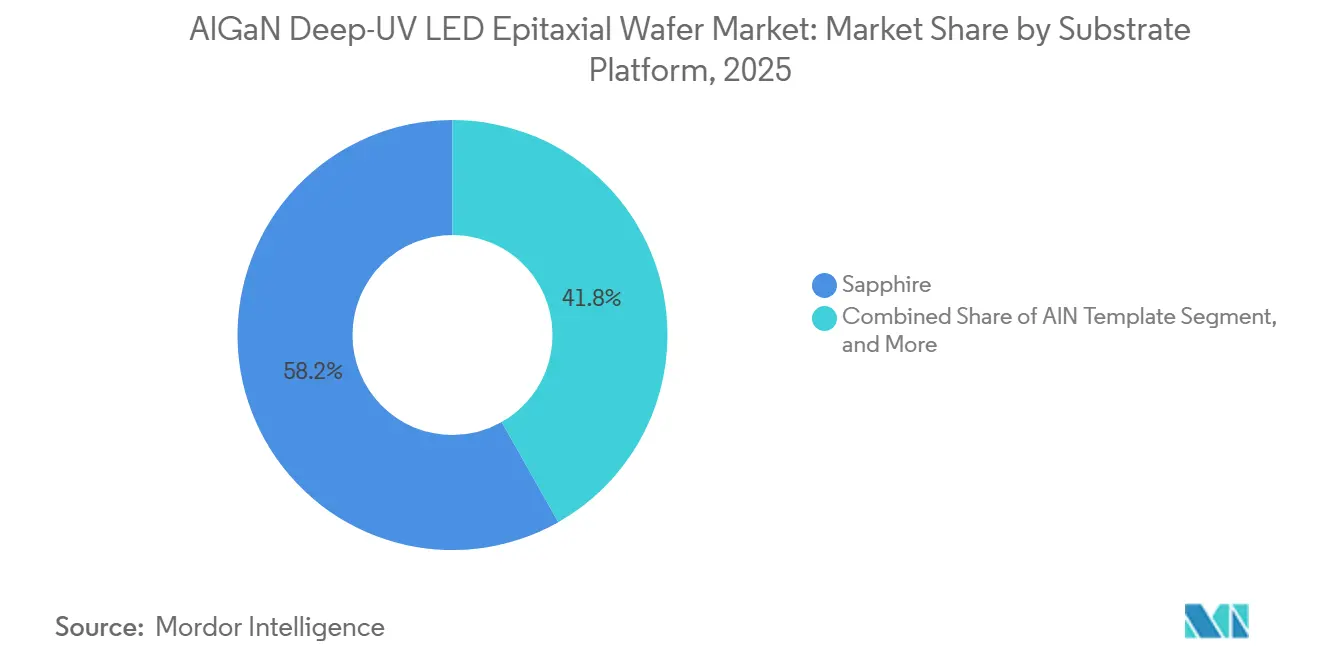

- Por plataforma de substrato, a safira liderou com 58,19% de participação na receita em 2025, enquanto os modelos AlN estão projetados para expandir a um CAGR de 13,28% até 2031.

- Por banda de comprimento de onda, o UV-C deteve 46,14% da participação do mercado de pastilhas epitaxiais de LED UV profundo AlGaN em 2025 e está previsto para crescer a um CAGR de 13,86% até 2031.

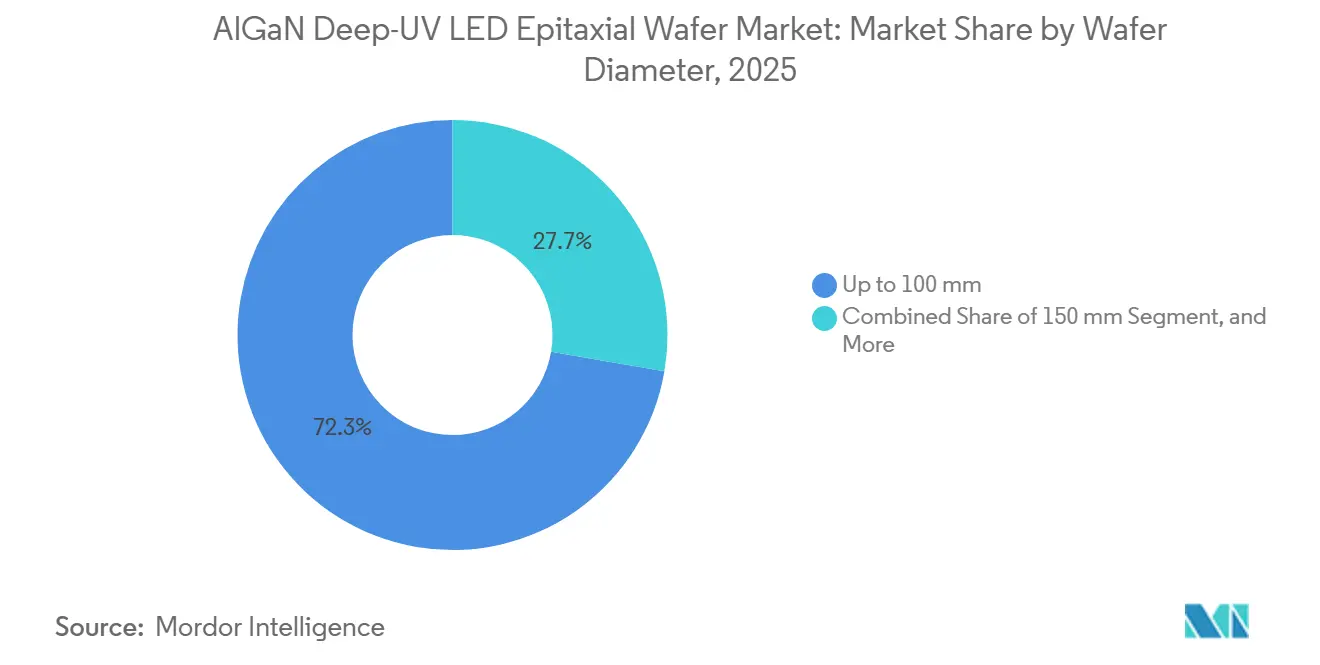

- Por diâmetro de pastilha, as pastilhas de até 100 mm comandaram 72,31% do tamanho do mercado de pastilhas epitaxiais de LED UV profundo AlGaN em 2025, enquanto 200 mm e acima é o segmento mais rápido com um CAGR de 13,91% até 2031.

- Por aplicação, a desinfecção de água e ar representou 41,29% do mercado de pastilhas epitaxiais de LED UV profundo AlGaN em 2025; dispositivos médicos e de saúde estão avançando a um CAGR de 13,98% até 2031.

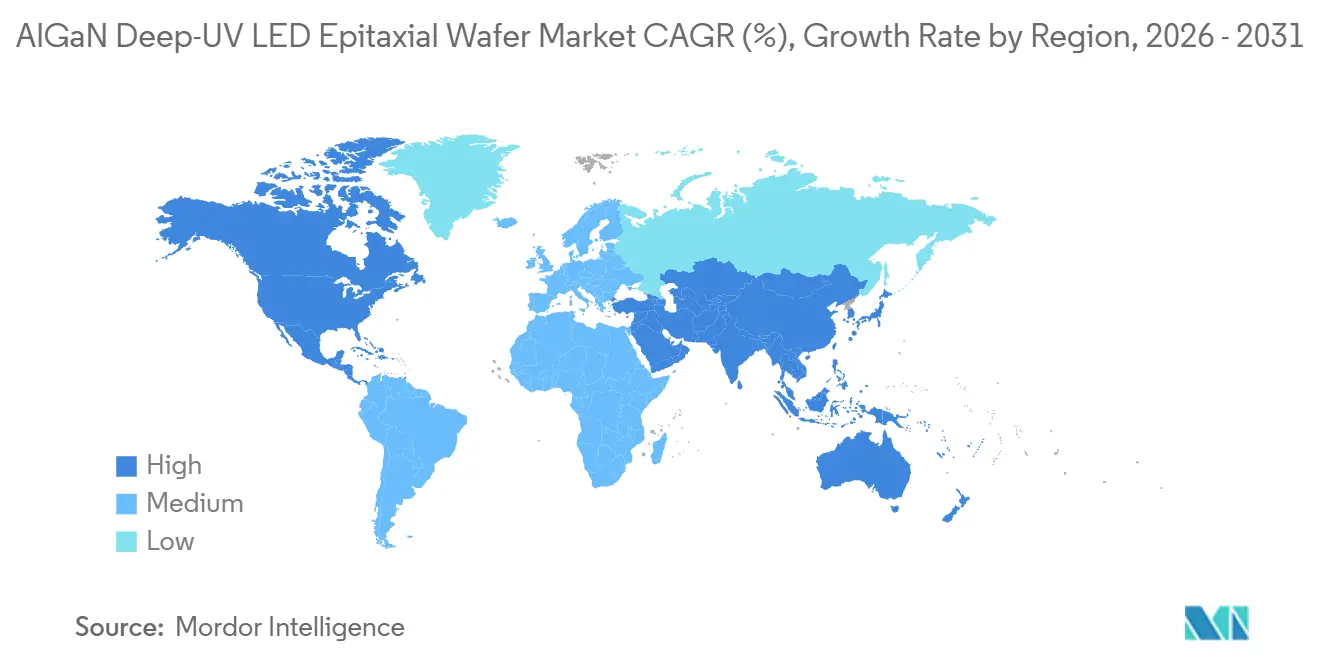

- Por geografia, a Ásia-Pacífico capturou 55,83% da demanda em 2025, mas a América do Norte registra o maior CAGR projetado de 12,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pastilhas Epitaxiais de LED UV Profundo AlGaN

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições regulatórias de lâmpadas UV de mercúrio | +3.2% | Global, antecipado na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Crescente demanda por desinfecção de água no ponto de uso | +2.8% | Global, concentrado em residências da América do Norte e da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Projetos de junção túnel reduzindo a tensão direta | +2.1% | Global, liderado por centros de P&D do Japão e dos Estados Unidos | Médio prazo (2-4 anos) |

| Substratos de safira padronizados otimizados para UVC | +1.9% | Núcleo da Ásia-Pacífico, adoção na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Integração em ferramentas de litografia de semicondutores | +1.5% | Fábricas de nós avançados da Ásia-Pacífico e da América do Norte | Longo prazo (≥ 4 anos) |

| Programas de soberania financiando fábricas domésticas de UV profundo | +1.2% | China, Japão, Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Regulatórias de Lâmpadas UV de Mercúrio

A eliminação obrigatória de lâmpadas contendo mercúrio na União Europeia até dezembro de 2025 e o término da isenção final da RoHS em fevereiro de 2027 obrigam concessionárias e fabricantes de equipamentos originais a adotar módulos de estado sólido.[1]Comissão Europeia, "Regulamentação de Mercúrio e Isenções RoHS," EUROPA.EU A Convenção de Minamata reforça a linha de base global, garantindo pressão de adoção mesmo em centros de fabricação asiáticos orientados para exportação. A iniciativa de desinfecção sem mercúrio da Nichia, lançada em novembro de 2025, demonstra como fornecedores verticalmente integrados estão realinhando operações internas para cumprir a iniciativa. As implantações de curto prazo concentram-se em sistemas de ponto de uso abaixo de 100 W, onde os custos de retrofit são limitados, enquanto as atualizações municipais em escala de megawatt permanecem intensivas em capital. Consequentemente, os ciclos de aquisição para o mercado de pastilhas epitaxiais de LED UV profundo AlGaN são antecipados em dispositivos residenciais e portáteis antes de se expandirem para retrofits industriais.

Crescente Demanda por Desinfecção de Água no Ponto de Uso

As crescentes preocupações com patógenos na água da torneira e em ambientes fora da rede estão impulsionando a demanda por purificadores UV-C compactos alimentados por LEDs de 265-280 nm. Módulos chip-on-board baseados em pastilhas epitaxiais AlGaN agora entregam 145 mW a 275 nm em pacotes abaixo de 5,2 mm², permitindo projetos alimentados por bateria. Residências da Ásia-Pacífico que enfrentam avisos de fervura de água são adotantes precoces, e agências de socorro a desastres especificam unidades LED leves para implantação em campo. Cada purificador integra múltiplos chips para fornecer doses de 40 mJ/cm², reduzindo assim o consumo de pastilhas apesar dos menores tamanhos de die. À medida que os volumes aumentam, os produtores de pastilhas otimizam o rendimento do reator para execuções de safira de 100 mm, criando um piso de custo que desafia os modelos AlN em segmentos de média potência.

Projetos de Junção Túnel Reduzindo a Tensão Direta

Junções túnel transparentes demonstraram uma redução de 3,5 V a 400 A/cm² em comparação com contatos p-GaN, reduzindo as perdas resistivas e a temperatura de junção.[2]Applied Physics Letters, "LEDs UV AlGaN de Múltiplas Regiões Ativas com Junções Túnel Transparentes," AIP.ORG A distribuição de corrente melhora porque a camada p-GaN absorvente é substituída por uma pilha do tipo n dopada que transmite fótons UV profundos. Os pacotes flip-chip se beneficiam mais, pois tensões diretas mais baixas se traduzem diretamente em operação mais fria e maior vida útil. Os dispositivos da Violumas de março de 2025 aproveitaram contatos semelhantes para um aumento de 35-50% no fluxo radiante a 275 nm e 265 nm. A implementação comercial depende de controles precisos de dopagem de Mg e Si dentro de câmaras MOCVD, um obstáculo que os fornecedores de reatores pretendem resolver antes de 2028.

Substratos de Safira Padronizados Otimizados para UVC

Padrões em nanoescala gravados na safira mitigam a reflexão interna total e reduzem a densidade de deslocamentos para 1,8 × 10⁶ cm⁻², elevando a eficiência quântica externa em até 57,3%. Motivos cônicos-hemisféricos híbridos relaxam a tensão de rede durante o crescimento de AlGaN, melhorando a extração de fótons UV profundos. Embora a padronização aumente os custos do substrato em 20-30%, os fabricantes de LED aceitam o prêmio porque a potência óptica impulsiona diretamente a lista de materiais em módulos compactos. A linha de 265 nm verticalmente integrada da Stanley Electric exemplifica a mudança para substratos padronizados internos para se diferenciar em desempenho. A tendência está elevando a demanda de longo prazo por pastilhas padronizadas de alta qualidade no mercado de pastilhas epitaxiais de LED UV profundo AlGaN.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo em USD/W em comparação com lâmpadas de mercúrio | -2.5% | Global, agudo em retrofits municipais e industriais | Curto prazo (≤ 2 anos) |

| Baixa EQE a 250-270 nm | -1.8% | Global, influencia todos os segmentos de UV profundo | Médio prazo (2-4 anos) |

| Limites de gerenciamento térmico de layouts flip-chip | -1.1% | Global, concentrado em matrizes de alta potência | Médio prazo (2-4 anos) |

| Disponibilidade limitada de substratos AlN em massa | -0.9% | Fornecimento concentrado nos Estados Unidos e no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo em USD/W em Comparação com Lâmpadas de Mercúrio

Em escalas de múltiplos megawatts, os sistemas LED UV-C ainda custam de duas a quatro vezes mais por watt do que as lâmpadas de mercúrio convencionais, prolongando o retorno do investimento para mais de sete anos em concessionárias com orçamento limitado. Os custos de pastilhas epitaxiais representam quase metade dos custos do dispositivo, portanto, cada ganho incremental em EQE reduz diretamente o preço do módulo. O dispositivo de 280 nm da Nichia de dezembro de 2024 atingiu 7,4% de eficiência de parede a parede, mas permanece direcionado a nichos de desinfecção premium, destacando a lacuna para a adoção municipal em massa.[3]Nichia Corporation, "Projeto de Desinfecção UV sem Mercúrio," NICHIA.CO.JP As concessionárias da Ásia-Pacífico, operando com margens apertadas, adiam conversões em grande escala até que os preços das pastilhas caiam ou subsídios se tornem disponíveis. A restrição é, portanto, mais severa no curto prazo para o mercado de pastilhas epitaxiais de LED UV profundo AlGaN.

Baixa EQE a 250-270 nm

Os LEDs de produção abaixo de 270 nm frequentemente têm eficiências quânticas externas abaixo de 4%, um teto imposto por altas energias de ativação de Mg, deslocamentos de rosca e polarização de modo óptico. Embora laboratórios tenham relatado 10% a 275 nm em modelos AlN otimizados, a reprodutibilidade em reatores de alto rendimento permanece ilusória. A degradação agrava o obstáculo, com migração de hidrogênio e defeitos pontuais causando 30% de depreciação de lúmen após 10.000 horas. O projeto térmico de 3 PADs da Violumas retarda o decaimento, mas não pode compensar os limites fundamentais de EQE. Até que as linhas de volume cruzem o limiar de 8-10%, os módulos LED permanecerão confinados a casos de uso onde as restrições de mercúrio ou as restrições de fator de forma superam o custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma de Substrato: Ganhos de Eficiência Impulsionam a Adoção de AlN

O mercado de pastilhas epitaxiais de LED UV profundo AlGaN, atribuído à safira, atingiu USD 0,23 bilhão em 2025, representando 58,19% de participação, enquanto os modelos AlN estão projetados para expandir a um CAGR de 13,28%, elevando sua contribuição de receita para mais de USD 0,26 bilhão até 2031. O domínio da safira decorre do fornecimento maduro, receitas de reatores e preços favoráveis, mas sua alta densidade de deslocamentos de rosca suprime a eficiência UV profunda. O crescimento com correspondência de rede do AlN reduz a densidade de defeitos abaixo de 10⁶ cm⁻², produzindo melhorias consistentes de EQE de 20-30%. O lançamento da HexaTech de AlN de 3 polegadas em fevereiro de 2026 e a Crystal IS atingindo 99% de área utilizável em pastilhas de 100 mm em junho de 2024 sinalizam o impulso de expansão de escala.

A migração é desigual entre os comprimentos de onda. Os dispositivos UV-A e UV-B retêm a safira porque seu menor teor de alumínio tolera defeitos, enquanto o UV-C abaixo de 270 nm exige cada vez mais modelos AlN para atingir níveis de potência utilizáveis. Os diferenciais de custo estão se estreitando à medida que os fabricantes de pastilhas preparam linhas AlN de 150 mm que prometem um custo por die 30% menor do que os blanks de 100 mm atuais. O sucesso recalibrará as estratégias de fornecimento em todo o mercado de pastilhas epitaxiais de LED UV profundo AlGaN, com players verticalmente integrados internalizando o crescimento de AlN para proteger a propriedade intelectual e as margens.

Por Banda de Comprimento de Onda: UV-C Lidera a Curva de Crescimento

As pastilhas UV-C geraram 46,14% da receita ou USD 0,18 bilhão em 2025 e estão acelerando a um CAGR de 13,86%. Seu pico germicida a 265 nm está alinhado com os padrões de esterilização de água, ar e superfícies. A expansão da produção em massa de chips de 280 nm da Nichia, entregando 263 mW a 700 mA, sublinha a prontidão comercial. O UV-A tem como alvo a cura e a detecção de falsificações, desfrutando de EQE mais alta acima de 35%, mas crescimento de volume mais lento devido à concorrência madura de lâmpadas. O UV-B apoia a terapia dermatológica e a horticultura; as aprovações regulatórias restringem a expansão, mas o preço premium compensa as menores contagens de unidades.

O UV-C distante abaixo de 240 nm permanece uma fronteira em P&D. A Silanna UV avançou dispositivos de 233 nm que dobram a intensidade radiante para 2 mW/sr, sugerindo futura desinfecção de espaços ocupados. No entanto, frações de alumínio acima de 60% elevam a tensão e a sensibilidade a defeitos, dificultando os rendimentos. No geral, a segmentação por comprimento de onda reflete a demanda das aplicações: a desinfecção impulsiona a demanda de UV-C, enquanto os sensores industriais impulsionam volumes de UV-C distante de nicho, moldando coletivamente as especificações de projeto no mercado de pastilhas epitaxiais de LED UV profundo AlGaN.

Por Diâmetro de Pastilha: A Transição para 200 mm Ganha Ritmo

As pastilhas de até 100 mm detinham 72,31% de participação equivalente a USD 0,28 bilhão em 2025, mas os blanks de 200 mm estão acompanhando um CAGR de 13,91% até 2031. Distribuir o custo epitaxial por 8 a 10 vezes mais dies reduz a despesa por chip em até 50% sob premissas de paridade de rendimento. Os fornecedores de reatores agora enviam ferramentas de múltiplas pastilhas capazes de três substratos de 200 mm por execução, correspondendo aos fluxos de sala limpa das fábricas de semicondutores. Os primeiros lotes de safira de 200 mm relatam rendimentos 10-15 pontos percentuais abaixo de 100 mm, atenuando as economias imediatas, mas as curvas de aprendizado de processo ecoam as rampas históricas de GaN em Si e devem convergir até 2028.

O AlN permanece limitado a 100 mm, restringindo os fabricantes de UV-C que requerem supressão de deslocamentos. Consequentemente, os primeiros adotantes de 200 mm residem em portfólios de UV-A e UV-B ou pilhas de materiais mistos que toleram níveis de defeitos. À medida que os fornecedores de AlN escalam para 150 mm, surge um caminho de migração híbrido. Os fabricantes de equipamentos originais reduzem o risco qualificando tanto o AlN de 150 mm quanto a safira de 200 mm, mantendo o fornecimento flexível enquanto perseguem benchmarks de custo centrais para o setor de pastilhas epitaxiais de LED UV profundo AlGaN.

Por Aplicação: Dispositivos Médicos Aceleram

Os módulos de desinfecção de água e ar geraram 41,29% da receita de 2025, aproveitando matrizes de LED compactas em unidades residenciais sob a pia e retrofits de HVAC. Os dispositivos médicos e de saúde, embora menores na base, registrarão o CAGR mais rápido de 13,98% à medida que armários de instrumentos cirúrgicos e purificadores de sala ganham aprovação regulatória. Ensaios clínicos publicados documentando 99,9% de redução de patógenos em salas de cirurgia alimentam orçamentos de aquisição, particularmente na América do Norte. A esterilização de superfícies para esteiras transportadoras de processamento de alimentos segue, com o LED de ativação instantânea substituindo as lâmpadas de cátodo quente e eliminando o risco de contaminação por mercúrio.

Instrumentos industriais e analíticos comandam altas margens por pastilha, exigindo tolerâncias estreitas de comprimento de onda para espectroscopia. As ópticas de feixe ultra-estreito de 10 graus da Violumas exemplificam a personalização que justifica o preço premium. Embora tal equipamento consuma menos pastilhas, suas especificações rigorosas impulsionam o controle de processo de material e epitaxial, avançando a tecnologia que posteriormente se difunde para segmentos de mercado de massa, reforçando os ciclos de inovação em todo o mercado de pastilhas epitaxiais de LED UV profundo AlGaN.

Análise Geográfica

A Ásia-Pacífico gerou USD 0,22 bilhão em receita de pastilhas epitaxiais de LED UV profundo AlGaN em 2025, representando 55,83% da demanda global, em grande parte porque fornecedores japoneses e sul-coreanos verticalmente integrados controlam o crescimento do substrato, a epitaxia e o encapsulamento do dispositivo. Produtores japoneses como Nichia e Nikkiso capitalizam décadas de conhecimento em MOCVD, enquanto empresas sul-coreanas aproveitam extensos portfólios de patentes para garantir contratos de longo prazo com fabricantes de equipamentos originais de eletrônicos de consumo e tratamento de água. A estratégia doméstica de semicondutores da China também injeta capital em linhas de semicondutores compostos, mas os controles de exportação sobre ferramentas MOCVD e gases precursores continuam a atrasar as rampas de volume para pastilhas UV-C de alto desempenho. A região se beneficia ainda de incentivos governamentais que subsidiam substratos de safira padronizada e AlN, dando às fábricas uma vantagem de custo imediata sobre os rivais no exterior. Como resultado, a Ásia-Pacífico permanece o principal centro de fabricação para o mercado de pastilhas epitaxiais de LED UV profundo AlGaN pelo menos até 2028.

A América do Norte registrou USD 0,09 bilhão em vendas em 2025 e está preparada para um CAGR de 12,93% até 2031, à medida que a Lei CHIPS fornece financiamento para novas plantas de substratos AlN, instalações de reatores e linhas de encapsulamento de backend. Os compradores domésticos nas indústrias médica e aeroespacial exigem dispositivos UV-C de alta confiabilidade que atendam aos critérios de segurança da FDA e da IEC, incentivando o fornecimento local para reduzir o risco da cadeia de suprimentos. Várias fábricas dos EUA estão adaptando reatores MOCVD de 200 mm emprestados de linhas de dispositivos de potência GaN, acelerando os cronogramas de qualificação e reduzindo os custos por die. Universidades de pesquisa e laboratórios nacionais fornecem suporte de metrologia para o desenvolvimento de junção túnel e UV-C distante, alimentando um pipeline de receitas de processo proprietárias. Esse alinhamento do ecossistema posiciona a América do Norte como o comprador regional de crescimento mais rápido de pastilhas de alta especificação durante a janela de previsão.

A Europa comanda uma participação menor, mas se beneficia de rígidas proibições de lâmpadas de mercúrio que impulsionam retrofits de estado sólido em instalações municipais de água. A Alemanha e a França apoiam linhas piloto de semicondutores compostos por meio de fundos nacionais de inovação, mas cadeias de valor fragmentadas limitam as economias de escala. A demanda do Resto do Mundo, abrangendo o Oriente Médio, a África e a América Latina, permanece incipiente, restringida pela fabricação local limitada e pela dependência de módulos importados. No entanto, projetos de dessalinização no Golfo e dispositivos de desinfecção portáteis na América do Sul estão emergindo como adotantes precoces assim que a paridade de custo melhorar. À medida que programas soberanos em todo o mundo incentivam a produção doméstica de pastilhas, a especialização regional se intensifica, remodelando os padrões de comércio no mercado de pastilhas epitaxiais de LED UV profundo AlGaN.

Cenário Competitivo

O mercado de pastilhas epitaxiais de LED UV profundo AlGaN é moderadamente concentrado, com cinco líderes japoneses e sul-coreanos representando aproximadamente 70% da capacidade instalada e defendendo suas posições por meio de integração vertical e extensos portfólios de patentes. Nichia, Nikkiso, Seoul Viosys, Stanley Electric e Nitride Semiconductors fornecem substratos padronizados, processos MOCVD e LEDs encapsulados a partir de campi únicos, permitindo controle rigoroso de rendimento e iteração rápida de projetos de junção túnel. Sua escala garante preços favoráveis em safira e amônia de alta pureza, dando-lhes uma vantagem de custo estrutural sobre desafiantes menores.

Os players emergentes concentram-se em nichos de espaço em branco para contornar os pontos fortes dos incumbentes. A Silanna UV tem como alvo comprimentos de onda UV-C distante abaixo de 240 nm com pacotes herméticos adequados para purificação de ar em espaços ocupados, enquanto a Violumas se concentra em ópticas de feixe ultra-estreito para espectroscopia e instrumentos acoplados a fibra. A Crystal IS e a HexaTech integram verticalmente a produção de substratos AlN, capturando margem e mitigando escassez de fornecimento que prejudica muitas empresas de dispositivos sem fábrica. Startups dos EUA e da Europa frequentemente fazem parceria com universidades domésticas para compartilhar reatores piloto e acelerar a qualificação sem grandes desembolsos de capital.

As barreiras de patentes permanecem formidáveis, especialmente em torno dos tratamentos de superfície da Violed e dos contatos de junção túnel transparentes. Os novos entrantes, portanto, enfatizam a engenharia de substrato proprietária ou o encapsulamento especializado em vez de ataques frontais às arquiteturas centrais de LED. As preferências de aquisição governamental por componentes semicondutores fabricados localmente fragmentam ainda mais a concorrência ao longo de linhas geográficas, elevando a importância das pegadas de fabricação regionais. Coletivamente, essas dinâmicas sustentam um mercado onde a liderança repousa tanto na diferenciação tecnológica quanto no controle estratégico de materiais críticos, garantindo que nenhuma empresa única alcance domínio esmagador no mercado de pastilhas epitaxiais de LED UV profundo AlGaN.

Líderes do Setor de Pastilhas Epitaxiais de LED UV Profundo AlGaN

Nitride Semiconductors Co., Ltd.

Seoul Viosys Co., Ltd.

Nichia Corporation

Crystal IS, Inc.

Sensor Electronic Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A HexaTech lançou substratos AlN de 3 polegadas e confirmou uma via acelerada para a produção de 100 mm, citando densidades de defeitos abaixo de 1 × 10⁶ cm⁻².

- Março de 2026: A Violumas lançou LEDs de próxima geração de 255 nm, 265 nm e 275 nm nos formatos SMD e COB, aumentando o fluxo radiante em até 30% em comparação com as peças anteriores.

- Janeiro de 2026: A Violumas apresentou uma linha completa de LED UV na Photonics West, apresentando uma série 3535 aprimorada com ópticas de feixe de 10 graus prevista para o segundo trimestre de 2026.

- Setembro de 2025: A Silanna UV apresentou o LED SF2 UV-C distante a 233 nm, dobrando a intensidade radiante e entregando encapsulamento hermético TO-39.

Escopo do Relatório Global do Mercado de Pastilhas Epitaxiais de LED UV Profundo AlGaN

O Relatório do Mercado de Pastilhas Epitaxiais de LED UV Profundo AlGaN é Segmentado por Plataforma de Substrato (Safira, Modelo AlN, Carbeto de Silício (SiC), Outras Plataformas de Substrato), Banda de Comprimento de Onda (UV-A (315-400 nm), UV-B (280-315 nm), UV-C (200-280 nm)), Diâmetro da Pastilha (Até 100 mm, 150 mm, 200 mm e Acima), Aplicação (Desinfecção de Água e Ar, Esterilização de Superfícies, Dispositivos Médicos e de Saúde, Instrumentos Industriais e Analíticos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Resto do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Safira |

| Modelo AlN |

| Carbeto de Silício (SiC) |

| Outras Plataformas de Substrato |

| UV-A (315-400 nm) |

| UV-B (280-315 nm) |

| UV-C (200-280 nm) |

| Até 100 mm |

| 150 mm |

| 200 mm e Acima |

| Desinfecção de Água e Ar |

| Esterilização de Superfícies |

| Dispositivos Médicos e de Saúde |

| Instrumentos Industriais e Analíticos |

| América do Norte |

| Europa |

| Ásia-Pacífico |

| Resto do Mundo |

| Por Plataforma de Substrato | Safira |

| Modelo AlN | |

| Carbeto de Silício (SiC) | |

| Outras Plataformas de Substrato | |

| Por Banda de Comprimento de Onda | UV-A (315-400 nm) |

| UV-B (280-315 nm) | |

| UV-C (200-280 nm) | |

| Por Diâmetro de Pastilha | Até 100 mm |

| 150 mm | |

| 200 mm e Acima | |

| Por Aplicação | Desinfecção de Água e Ar |

| Esterilização de Superfícies | |

| Dispositivos Médicos e de Saúde | |

| Instrumentos Industriais e Analíticos | |

| Por Geografia | América do Norte |

| Europa | |

| Ásia-Pacífico | |

| Resto do Mundo |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de pastilhas epitaxiais de LED UV profundo AlGaN até 2031?

O mercado está previsto para atingir USD 0,81 bilhão até 2031, expandindo-se a um CAGR de 12,67% de 2026 a 2031.

Qual plataforma de substrato está crescendo mais rapidamente?

Os modelos AlN mostram o crescimento mais rápido, avançando a um CAGR de 13,28% graças às menores densidades de deslocamentos que elevam a eficiência.

Por que as pastilhas UV-C estão superando o crescimento de UV-A e UV-B?

As proibições de lâmpadas de mercúrio e a crescente demanda por desinfecção germicida impulsionam as pastilhas UV-C, levando a um CAGR de 13,86% até 2031.

Como o diâmetro da pastilha afeta o custo?

A transição de 100 mm para 200 mm distribui os custos epitaxiais por mais dies, potencialmente reduzindo pela metade a despesa por chip assim que os rendimentos convergirem.

Qual região será o comprador de crescimento mais rápido de pastilhas de UV profundo?

A América do Norte lidera em crescimento com um CAGR projetado de 12,93%, à medida que os incentivos da Lei CHIPS financiam linhas locais de substrato e epitaxia.

Qual é a principal barreira técnica para uma adoção mais ampla?

A baixa eficiência quântica externa abaixo de 270 nm mantém o custo por watt elevado, limitando a penetração em grandes sistemas industriais.

Página atualizada pela última vez em: