Tamanho e Participação do Mercado de Wafers Epitaxiais de LED Baseados em GaN

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

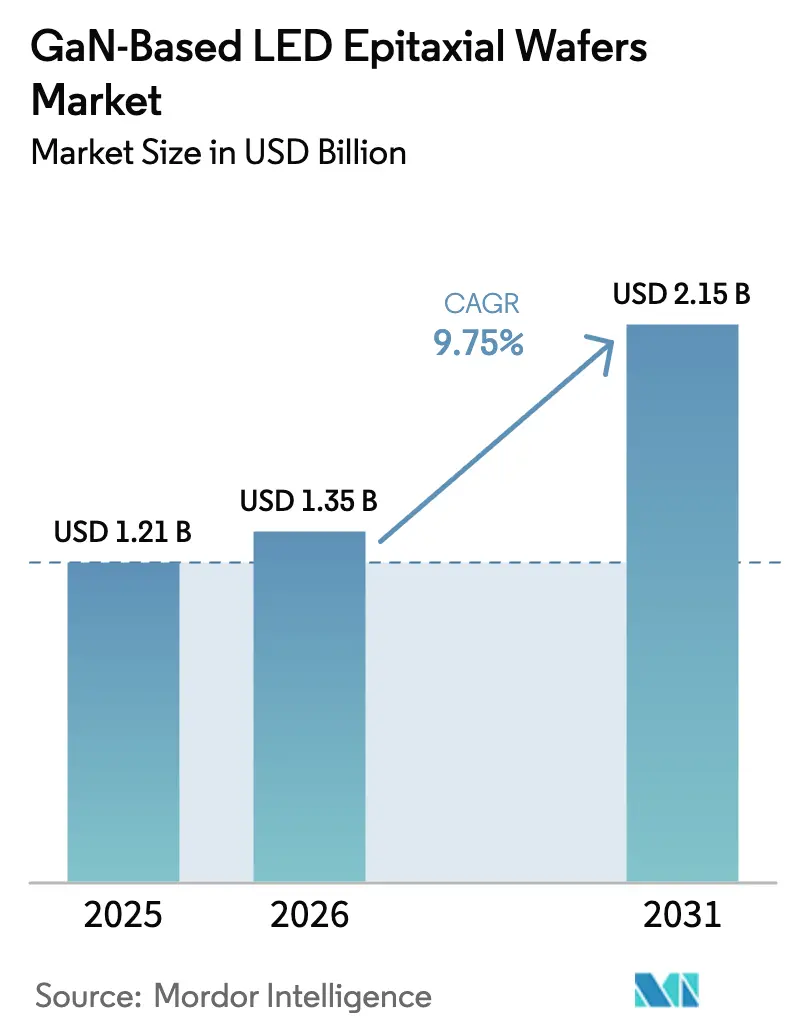

| Tamanho do Mercado (2026) | 1.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafers Epitaxiais de LED Baseados em GaN por Mordor Intelligence

Espera-se que o tamanho do mercado de wafers epitaxiais de LED baseados em GaN aumente de USD 1,35 bilhão em 2026 para USD 2,15 bilhões até 2031, crescendo a um CAGR de 9,75% no período de 2026 a 2031. A demanda está aumentando à medida que as plataformas de deposição química de vapor organometálico amadurecem, a adoção de displays mini-LED e micro-LED se acelera e o conteúdo de faróis para veículos elétricos cresce. Os fornecedores estão deslocando capacidade de wafers de iluminação geral de commodities para substratos optoeletrônicos, de sensoriamento e automotivos de alto valor, que exigem especificações mais rígidas de uniformidade de comprimento de onda e defeitos. Os fabricantes de equipamentos estão desbloqueando vantagens de custo nos formatos de 200 mm e 300 mm, enquanto os players verticalmente integrados da Ásia-Pacífico aproveitam o controle do crescimento de cristais a montante e a embalagem a jusante para comprimir os ciclos de desenvolvimento.

Principais Conclusões do Relatório

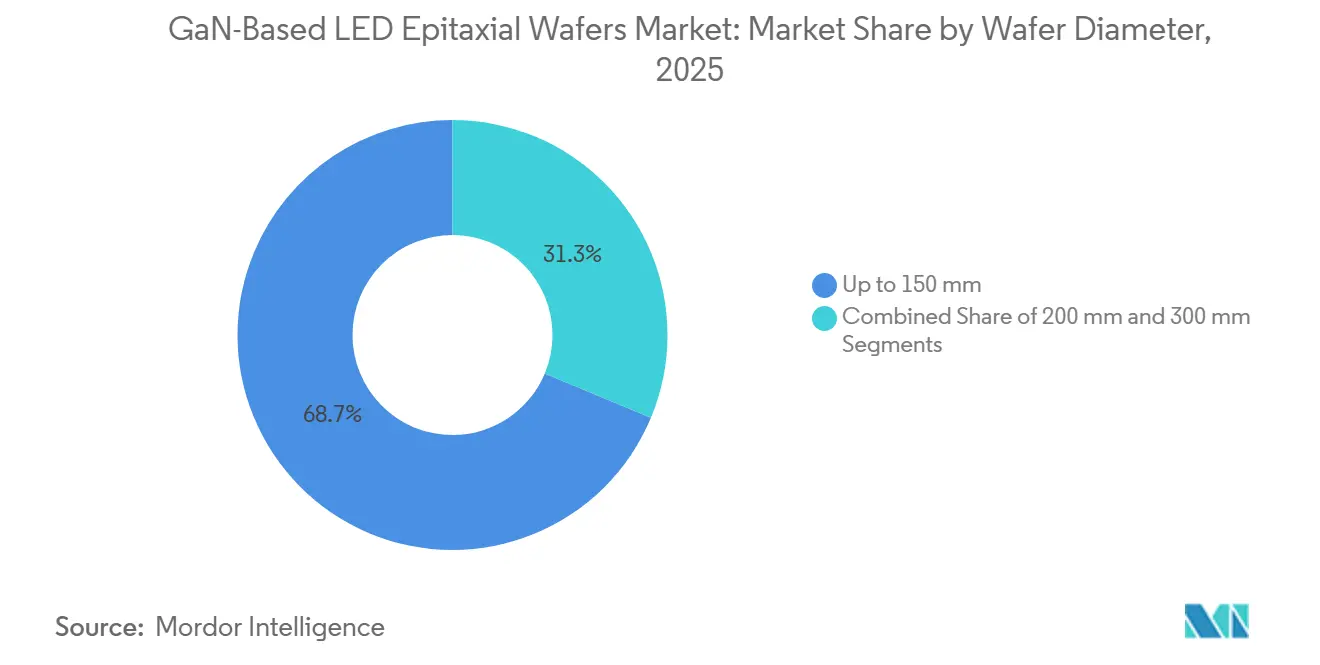

- Por diâmetro do wafer, os formatos de até 150 mm lideraram com 68,71% de participação na receita em 2025, enquanto as plataformas de 300 mm devem se expandir a um CAGR de 10,89% até 2031.

- Por tipo de dispositivo semicondutor, a optoeletrônica deteve 44,28% da participação do mercado de wafers epitaxiais de LED baseados em GaN em 2025; os sensores têm previsão de crescer a um CAGR de 10,97% até 2031.

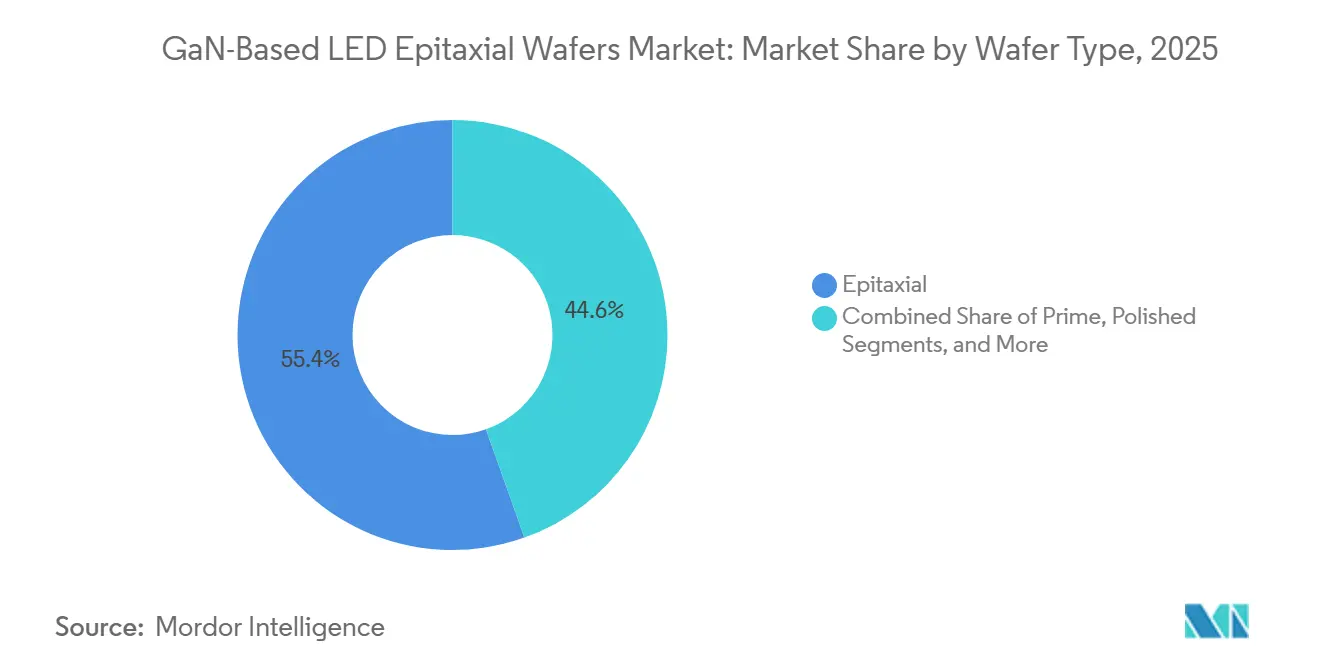

- Por tipo de wafer, os substratos epitaxiais responderam por 55,43% do tamanho do mercado de wafers epitaxiais de LED baseados em GaN em 2025, enquanto o silício-em-isolante deve avançar 10,55% até 2031.

- Por usuário final, os eletrônicos de consumo capturaram 41,49% da receita de 2025; as aplicações automotivas estão posicionadas para um CAGR de 10,68% entre 2026 e 2031.

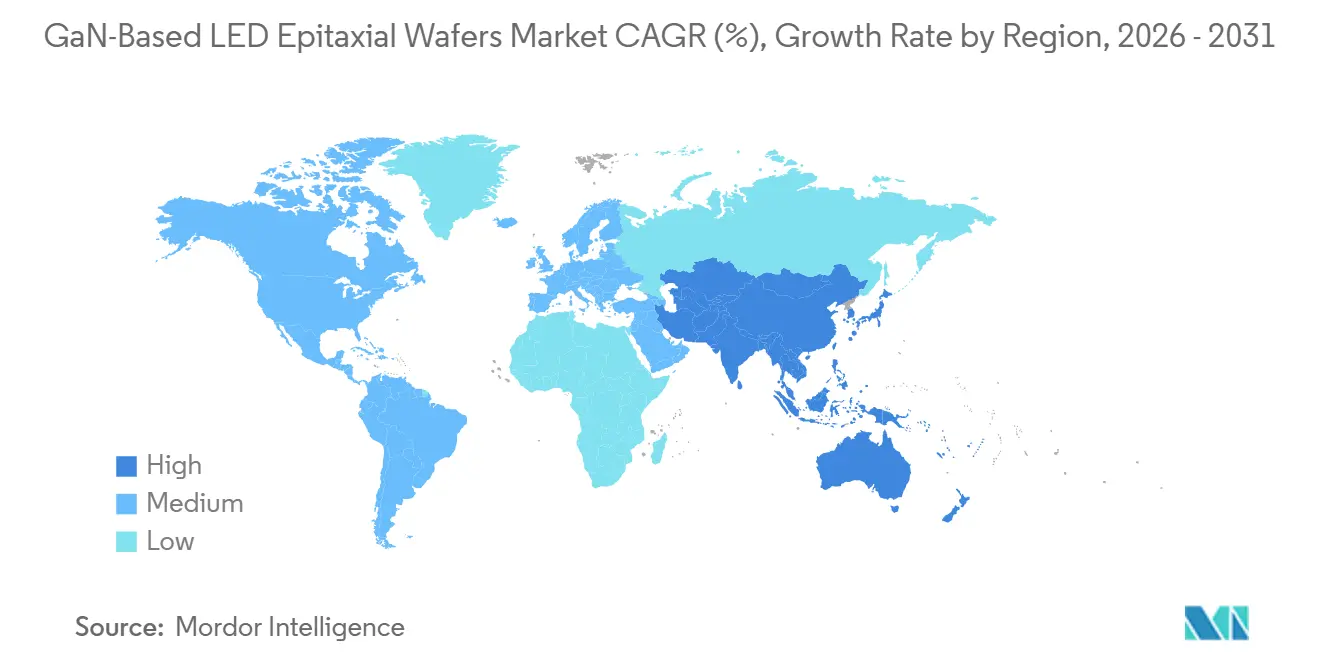

- Por geografia, a Ásia-Pacífico respondeu por 56,27% do tamanho do mercado de wafers epitaxiais de LED baseados em GaN em 2025 e tem previsão de crescer a um CAGR de 10,73% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Wafers Epitaxiais de LED Baseados em GaN

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Penetração de Displays Mini e Micro-LED | +2.8% | Global, com concentração na Ásia-Pacífico (Taiwan, China, Coreia do Sul) e segmentos premium selecionados na América do Norte | Médio prazo (2 a 4 anos) |

| Expansão da Produção de Faróis para Veículos Elétricos | +2.1% | Global, liderado pelos mercados de veículos elétricos da Europa e da China, com repercussão na América do Norte | Médio prazo (2 a 4 anos) |

| Subsídios Governamentais para Programas de Iluminação de Estado Sólido | +1.5% | América do Norte, Europa e mercados selecionados da Ásia-Pacífico (Japão, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Uso Emergente de Substratos de GaN Autossustentados para Redução de Defeitos | +1.2% | Global, adoção inicial em centros de P&D no Japão e na América do Norte, com expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transição para Metalização Sem Ouro à Base de Cobre para Redução de Custos | +0.9% | Global, com adoção mais rápida na fabricação sensível a custos na China e em Taiwan | Médio prazo (2 a 4 anos) |

| Técnicas de Recrescimento In Situ Habilitando LEDs Verticais | +0.7% | Núcleo da Ásia-Pacífico (Taiwan, Japão), adoção em nicho na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Penetração de Displays Mini e Micro-LED

Os fabricantes de displays estão acelerando os programas de mini-LED e micro-LED para superar as limitações de queima de imagem dos OLEDs e oferecer maior brilho de pico, impulsionando a demanda por wafers com uniformidade de comprimento de onda inferior a 5 nm em diâmetros de 200 mm e 300 mm. A Ennostar anunciou uma iniciativa de GaN-em-Si de 200 mm com a ALLOS Semiconductors visando telas para dispositivos vestíveis com mais de 2.000 PPI.[1]Ennostar, "Ennostar e ALLOS firmam parceria em epitaxia de micro-LED de 200 mm," ennostar.com A Apple investiu USD 334 milhões com a AU Optronics e a Epistar no Parque Científico de Hsinchu para garantir fornecimento epitaxial verticalmente integrado para futuros displays vestíveis. A transferência cruzada com o setor automotivo é evidente no módulo EVIYOS HD25 da ams OSRAM, integrado ao NIO ET9, que reúne 25.600 pixels de micro-LED e requer epitaxia de grau de display para projeção a 500 m.

Expansão da Produção de Faróis para Veículos Elétricos

Os fabricantes de veículos elétricos especificam faróis adaptativos com mais de 10.000 pixels, exigindo wafers de baixo defeito e alto brilho que suportem rigorosos ciclos AEC-Q. O EVIYOS HD25 aumenta a distância de projeção de 400 m para 500 m e eleva a luminância do farol baixo em 50% para condução em velocidade média, ilustrando o salto de desempenho do wafer necessário.[2]ams OSRAM, "Módulo de Farol Inteligente EVIYOS HD25," ams-osram.com Os veículos elétricos premium incorporam atualmente mais de 100 pacotes de LED, cada um utilizando material epitaxial que deve manter estabilidade cromática em amplas variações de temperatura.

Subsídios Governamentais para Programas de Iluminação de Estado Sólido

A Iniciativa de Iluminação de Próxima Geração do Departamento de Energia dos Estados Unidos financia pesquisas de uniformidade de epitaxia de GaN e ferramentas de linha piloto, reduzindo o risco para novos substratos e metrologia. Mandatos complementares de eficiência europeus estão eliminando gradualmente a iluminação convencional, impulsionando módulos de LED avançados para retrofits municipais e comerciais. A combinação de subsídios diretos para capacidade de fabricação e estímulo indireto à demanda por meio de mandatos de eficiência comprime o cronograma de adoção de processos epitaxiais avançados, permitindo que os fornecedores amortizem os investimentos em ferramentas MOCVD em volumes de produção maiores.

Uso Emergente de Substratos de GaN Autossustentados

A Sumitomo Electric Industries, Ltd. comercializou wafers de GaN autossustentados de 4 e 6 polegadas usando QF-HVPE, alcançando densidades de deslocamento abaixo de 10^6 cm-2 em LEDs verticais e dispositivos de potência. Os reatores HVPE verticais da AIXTRON SE demonstraram taxas de crescimento superiores a 100 µm/h, superando as restrições históricas de rendimento. A menor densidade de defeitos eleva diretamente os rendimentos de transferência de micro-LED e prolonga a vida útil de dispositivos de alta potência, proporcionando alívio de custo a longo prazo, apesar do maior custo do substrato.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atualizações de Ferramentas MOCVD com Alto Investimento de Capital | -1.8% | Global, agudo em regiões de fabricação emergentes sem bases de equipamentos depreciados | Curto prazo (≤ 2 anos) |

| Volatilidade no Fornecimento de Boules de Safira de Alta Pureza | -1.3% | Global, com efeitos pronunciados na Ásia-Pacífico devido à concentração de fornecedores de safira | Curto prazo (≤ 2 anos) |

| Desafios de Gestão Térmica em Plataformas de 300 mm | -0.9% | Global, particularmente em fundições da América do Norte e Europa que escalam GaN-em-Si de 300 mm | Médio prazo (2 a 4 anos) |

| Fragmentação de Propriedade Intelectual em Torno de Substratos de Safira Padronizados | -0.6% | Global, com litígios concentrados na América do Norte, Europa e Japão | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Atualizações de Ferramentas MOCVD com Alto Investimento de Capital

Os reatores de GaN de 300 mm de última geração custam mais de USD 5 milhões cada, enquanto os clusters de produção completos exigem de oito a dez ferramentas mais metrologia in situ e robótica. A Veeco Instruments Inc. espera que suas receitas do Propel300 atinjam USD 80 milhões em 2026, o que implica que apenas um punhado de fábricas pode atualmente absorver tal capital.[3]Veeco Instruments, "Apresentação de Resultados do 3º Trimestre de 2025," veeco.com Os fornecedores menores de wafers epitaxiais enfrentam um dilema estratégico: as ferramentas MOCVD legadas de 150 milímetros e 200 milímetros estão totalmente depreciadas e podem produzir wafers a custos de caixa competitivos, mas essas plataformas não conseguem igualar a economia de dies por wafer dos formatos de 300 milímetros, arriscando compressão de margem à medida que as grandes fundições escalam.

Volatilidade no Fornecimento de Boules de Safira de Alta Pureza

Os custos dos substratos de safira representam de 15% a 25% das despesas totais de fabricação de wafers epitaxiais em formatos de 150 milímetros, e picos de preço de 20% a 30% durante escassez de fornecimento podem corroer as margens brutas dos fornecedores de wafers sem contratos de preço fixo de longo prazo com fornecedores de substratos. A concentração da produção de boules de safira entre um número limitado de fornecedores na Ásia-Pacífico e na Europa Oriental cria pontos únicos de falha; tensões geopolíticas, restrições de exportação ou desastres naturais que afetam os principais locais de produção podem estender os prazos de entrega das típicas 8 a 12 semanas para 16 semanas ou mais. Os substratos de safira padronizados enfrentam capacidade mais restrita porque apenas fornecedores selecionados operam salas limpas de grau litográfico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diâmetro do Wafer: Transição para Formatos Maiores Reformula a Curva de Custos

Os wafers de até 150 mm comandaram 68,71% da receita de 2025, refletindo as frotas de MOCVD legadas construídas durante o boom da iluminação geral. O tamanho do mercado de wafers epitaxiais de LED baseados em GaN para substratos de 300 mm deve se expandir a um CAGR de 10,89% à medida que as fundições buscam economias de contagem de dies e compatibilidade com linhas de CMOS de silício. Os formatos intermediários de 200 mm atendem à demanda atual de retroiluminação de displays enquanto os ecossistemas de 300 mm amadurecem, exemplificado pelo projeto Ennostar-ALLOS voltado para dispositivos vestíveis com micro-LED. A transição para 300 mm é mais aguda em potência e RF, onde a co-integração de drivers de GaN e CMOS em um único wafer reduz a área do módulo e o custo. No entanto, diâmetros maiores agravam a não uniformidade térmica, forçando projetos avançados de suscetores e pirometria em tempo real.

A dinâmica de custos repercute a montante: os fornecedores de substratos agora devem fornecer wafers de safira e silício de 300 mm atendendo a especificações mais rígidas de planicidade e rugosidade superficial. A aliança de fevereiro de 2026 entre a ROHM Semiconductor e a TSMC aproveita os ativos existentes de sala limpa de 300 mm para co-desenvolver dispositivos de potência de GaN, destacando a atração da infraestrutura compartilhada. No entanto, a intensidade de capital e as longas qualificações automotivas significam que a adoção generalizada de 300 mm permanecerá limitada a fábricas bem capitalizadas durante o período de previsão.

Por Tipo de Dispositivo Semicondutor: Sensores Reduzem a Diferença em Relação à Optoeletrônica

A optoeletrônica manteve a liderança de receita com 44,28% em 2025, ancorada por retroiluminações mini-LED e iluminação geral, mas espera-se que os sensores registrem um CAGR de 10,97% à medida que os lasers de cavidade vertical emissores de superfície e as fontes de LiDAR proliferam. A participação do mercado de wafers epitaxiais de LED baseados em GaN para dispositivos de potência discretos está crescendo de forma mais gradual, limitada por aplicações de carregadores sensíveis a custos que priorizam o preço em detrimento da densidade de defeitos.

O rápido crescimento do segmento de sensores reflete a convergência das regulamentações de segurança automotiva que exigem sistemas avançados de assistência ao condutor e a demanda dos consumidores por reconhecimento facial e recursos de realidade aumentada em smartphones e dispositivos vestíveis. O segmento micro, que abrange sistemas microeletromecânicos e dispositivos fotônicos em microescala, está emergindo como uma variável imprevisível; embora os volumes atuais sejam limitados, o potencial dos microrressonadores baseados em GaN e dos circuitos integrados fotônicos para habilitar a detecção e o alcance de luz em escala de chip poderia criar um novo vetor de demanda para wafers epitaxiais de ultrabaixo defeito. Embora a optoeletrônica provavelmente permaneça dominante, sua liderança se estreita à medida que a demanda por sensoriamento se acelera.

Por Tipo de Wafer: Substratos Epitaxiais Dominam, SOI Ganha Impulso

Os wafers epitaxiais capturaram 55,43% da receita de 2025 porque alimentam diretamente os fluxos de fabricação de dies de LED. O mercado de wafers epitaxiais de LED baseados em GaN para silício-em-isolante está preparado para um crescimento de 10,55%, impulsionado por arquiteturas monolíticas de micro-LED que incorporam emissores de GaN em planos de fundo de CMOS, eliminando a necessidade de CIs de driver externos. Os wafers prime e polidos servem como substratos iniciais para deposição epitaxial subsequente, e sua participação é amplamente determinada pela escolha do material do substrato; os wafers prime de safira dominam para aplicações tradicionais de LED, enquanto os wafers prime de silício estão ganhando participação nos mercados de potência e RF de GaN-em-silício.

O crescimento do segmento de silício-em-isolante está vinculado ao desenvolvimento de displays de micro-LED monolíticos, onde as camadas epitaxiais de GaN são transferidas para planos de fundo de CMOS de silício que fornecem endereçamento em nível de pixel e circuitos de acionamento. Os wafers especiais de grau de sensor exigem engenharia precisa de banda proibida para detecção ultravioleta ou no infravermelho próximo. Os fornecedores estão cada vez mais se especializando em combinações estreitas de substrato-epitaxia em vez de catálogos amplos, permitindo uma otimização mais profunda do processo, mas reduzindo a flexibilidade de capacidade.

Por Usuário Final: Automotivo Emerge como o Centro de Demanda de Crescimento Mais Rápido

Os eletrônicos de consumo geraram 41,49% da receita de 2025, abrangendo tablets mini-LED, flashes de smartphones e retroiluminações de smart TVs. O setor automotivo tem previsão de crescer 10,68% ao ano à medida que os faróis de matriz adaptativa, o sensoriamento interno e a sinalização externa multiplicam a contagem de LEDs por veículo. O mercado de wafers epitaxiais de LED baseados em GaN, vinculado a faróis de veículos elétricos premium, já comanda prêmios de preço porque atender à confiabilidade AEC-Q por 15 anos requer agrupamento rigoroso de comprimento de onda e defeituosidade ultrabaixa.

Os nichos industriais de cura ultravioleta, horticultura e visão de máquina se expandem de forma constante com base em LEDs específicos de comprimento de onda, enquanto as aplicações de telecomunicações adquirem wafers para amplificadores de RF 5G que exigem alta linearidade. Os computadores pessoais e servidores representam um segmento maduro onde as retroiluminações mini-LED estão penetrando em monitores de jogos premium e displays profissionais, mas o crescimento é limitado pelos ciclos de atualização mais lentos típicos dessas categorias de produtos. O avanço automotivo representa tanto volume quanto potencial de margem para fornecedores qualificados.

Análise Geográfica

A Ásia-Pacífico deteve 56,27% da receita de 2025 e tem previsão de crescer a um CAGR de 10,73%, sustentada pelos clusters verticalmente integrados de Taiwan e pelas expansões de capacidade subsidiadas da China. Empresas taiwanesas como Epistar, Lextar Electronics Corporation e Ennostar Corporation trabalham em estreita proximidade com os montadores de painéis, acelerando os ciclos de feedback vitais para a produção de micro-LED. A campeã chinesa Sanan Optoelectronics Co., Ltd. está escalando agressivamente, auxiliada por incentivos estatais e sua pendente aquisição da Lumileds Holding B.V., que abre canais automotivos ocidentais.

A América do Norte e a Europa contribuem com uma parcela menor, porém estratégica, da demanda. O financiamento do Departamento de Energia dos Estados Unidos compensa o risco em estágio inicial para novas rotas epitaxiais, enquanto os fabricantes de automóveis europeus exigem wafers qualificados AEC-Q para faróis adaptativos, dando aos fornecedores locais margem de precificação premium. Os fluxos de tecnologia são bidirecionais, pois as inovações europeias em LED, como o EVIYOS da ams OSRAM, encontram aplicação em veículos elétricos chineses, sublinhando a integração global das cadeias de fornecimento.

A região do Resto do Mundo, incluindo a América do Sul, o Oriente Médio e a África, permanece incipiente, dependendo de módulos de LED importados para iluminação e sinalização. No entanto, programas governamentais voltados para capacidade de semicondutores indígena poderiam elevar a demanda regional por wafers a longo prazo, especialmente se as iniciativas priorizarem dispositivos de semicondutores compostos para metas de energia renovável ou infraestrutura de telecomunicações.

Cenário Competitivo

O mercado de wafers epitaxiais de LED baseados em GaN é moderadamente concentrado, com os cinco principais fornecedores respondendo por mais da metade da capacidade global. A Nichia Corporation protege a precificação premium por meio de robustos portfólios de patentes e executou um licenciamento cruzado com a ams OSRAM em outubro de 2025 para reduzir o risco de litígios e ampliar a abrangência de produtos. A Seoul Semiconductor Co., Ltd. se diferencia por meio de LEDs sem embalagem Wicop e de espectro natural SunLike, atendendo a segmentos de nicho que valorizam a uniformidade espectral. A aquisição de USD 239 milhões da Lumileds Holding B.V. pela Sanan Optoelectronics Co., Ltd. sinaliza um avanço nos canais automotivos ocidentais, aproveitando as credenciais AEC-Q e o portfólio de patentes da Lumileds Holding B.V.

Os fornecedores de equipamentos, como AIXTRON SE e Veeco Instruments Inc., estão capturando valor ao viabilizar essas transições; o reator HVPE vertical da AIXTRON SE para GaN autossustentado e a plataforma Propel300 da Veeco Instruments Inc. para GaN-em-silício de 300 milímetros são exemplos de como os fornecedores de ferramentas estão moldando o cenário competitivo ao determinar quais arquiteturas epitaxiais alcançam viabilidade comercial.

As fundições emergentes taiwanesas e chinesas estão adotando reatores otimizados em custo para atender clientes de segundo nível e competir principalmente em preço. A reflectometria in situ avançada e a inspeção automatizada de defeitos estão rapidamente se tornando capacidades indispensáveis, pois os rendimentos de transferência de micro-LED a jusante dependem de defeituosidade abaixo de partes por milhão.

Líderes do Setor de Wafers Epitaxiais de LED Baseados em GaN

Nichia Corporation

Osram Opto Semiconductors GmbH

Sanan Optoelectronics Co., Ltd.

Cree Inc.

Ennostar Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: ROHM Semiconductor e TSMC lançam programa conjunto de dispositivos de potência de GaN de 300 mm aproveitando a estrutura de fábrica existente da TSMC.

- Janeiro de 2026: Ennostar Corporation firma parceria com a ALLOS Semiconductors para escalar a epitaxia de GaN-em-Si de 200 mm para dispositivos vestíveis com micro-LED.

- Novembro de 2025: Veeco Instruments Inc. projeta crescimento de 33% ano a ano nas receitas do Propel300 em 2026, atingindo USD 80 milhões, à medida que as linhas piloto avançam para a produção.

- Outubro de 2025: Nichia Corporation e ams OSRAM assinam amplo licenciamento cruzado de patentes de GaN cobrindo tecnologias de epitaxia e fósforo.

Escopo do Relatório Global do Mercado de Wafers Epitaxiais de LED Baseados em GaN

O Mercado de Wafers Epitaxiais de LED Baseados em GaN refere-se ao setor focado na produção e fornecimento de wafers epitaxiais de nitreto de gálio (GaN), que são usados como substratos para a fabricação de LEDs. Esses wafers são categorizados com base no diâmetro, tipo de dispositivo semicondutor, tipo de wafer e aplicações de usuário final.

O Relatório do Mercado de Wafers Epitaxiais de LED Baseados em GaN é Segmentado por Diâmetro do Wafer (Até 150 mm, 200 mm e 300 mm), Tipo de Dispositivo Semicondutor (Lógico, Memória, Analógico, Discreto, Optoeletrônica, Sensores e Micro), Tipo de Wafer (Prime, Polido, Epitaxial, Silício-em-Isolante, Silício Especial, Potência e Grau de Sensor), Usuário Final (Eletrônicos de Consumo, Dispositivos Móveis e Smartphones, PCs e Servidores, Industrial, Telecomunicações, Automotivo e Outras Aplicações de Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Até 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memória |

| Analógico |

| Discreto |

| Optoeletrônica |

| Sensores |

| Micro |

| Prime |

| Polido |

| Epitaxial |

| Silício-em-Isolante (SOI) |

| Silício Especial (Alta Resistividade) |

| Potência |

| Grau de Sensor |

| Eletrônicos de Consumo |

| Dispositivos Móveis e Smartphones |

| PCs e Servidores |

| Industrial |

| Telecomunicações |

| Automotivo |

| Outras Aplicações de Usuário Final |

| América do Norte |

| Europa |

| Ásia-Pacífico |

| Resto do Mundo |

| Por Diâmetro do Wafer | Até 150 mm |

| 200 mm | |

| 300 mm | |

| Por Tipo de Dispositivo Semicondutor | Lógico |

| Memória | |

| Analógico | |

| Discreto | |

| Optoeletrônica | |

| Sensores | |

| Micro | |

| Por Tipo de Wafer | Prime |

| Polido | |

| Epitaxial | |

| Silício-em-Isolante (SOI) | |

| Silício Especial (Alta Resistividade) | |

| Potência | |

| Grau de Sensor | |

| Por Usuário Final | Eletrônicos de Consumo |

| Dispositivos Móveis e Smartphones | |

| PCs e Servidores | |

| Industrial | |

| Telecomunicações | |

| Automotivo | |

| Outras Aplicações de Usuário Final | |

| Por Geografia | América do Norte |

| Europa | |

| Ásia-Pacífico | |

| Resto do Mundo |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de wafers epitaxiais de LED baseados em GaN em 2026?

O mercado é estimado em USD 1,35 bilhão em 2026 e tem previsão de atingir USD 2,15 bilhões até 2031.

Qual é o CAGR previsto para wafers epitaxiais de LED baseados em GaN de 2026 a 2031?

O CAGR para wafers epitaxiais de LED baseados em GaN está projetado em 9,75% para o período.

Qual diâmetro de wafer está crescendo mais rapidamente?

Os substratos de 300 mm devem se expandir a um CAGR de 10,89% à medida que as fundições buscam eficiências de contagem de dies.

Qual segmento de usuário final apresenta o maior potencial de crescimento?

As aplicações automotivas têm previsão de crescer 10,68% ao ano devido a faróis de matriz adaptativa e sensoriamento interno.

Qual região domina a capacidade de produção?

A Ásia-Pacífico detém 56,27% de participação graças às cadeias de fornecimento integradas em Taiwan e na China.

Página atualizada pela última vez em: