Tamanho e Participação do Mercado de Serviços de Tanques de Combustível

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

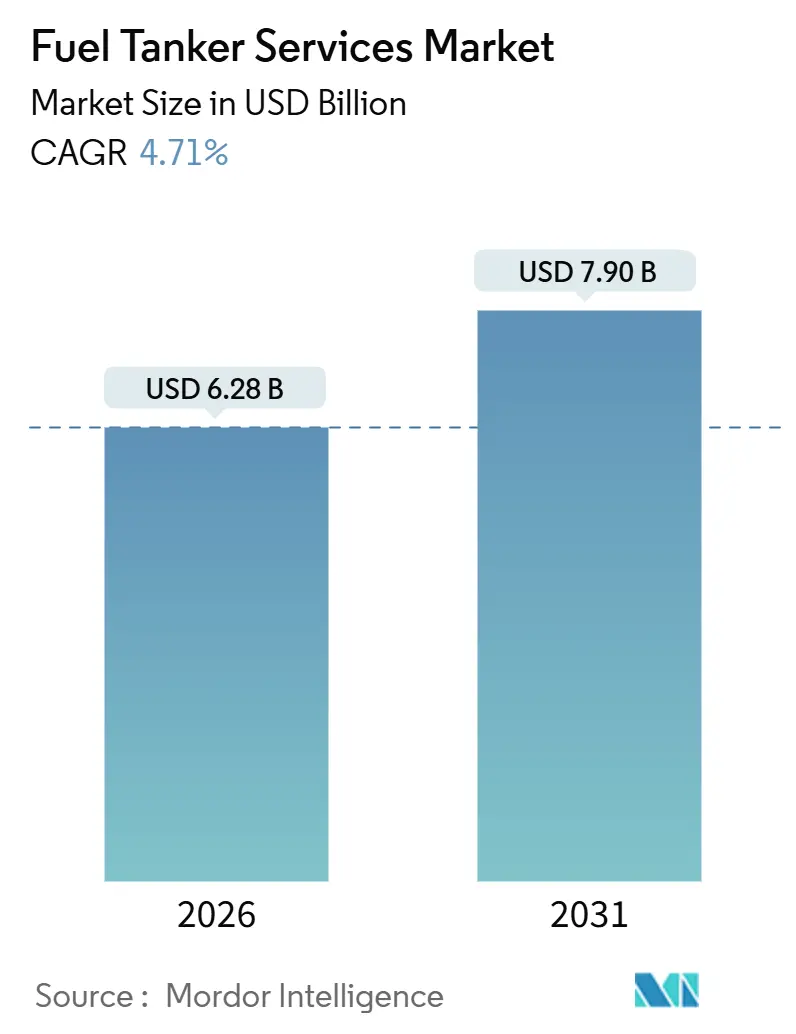

| Tamanho do Mercado (2026) | 6.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.71% CAGR |

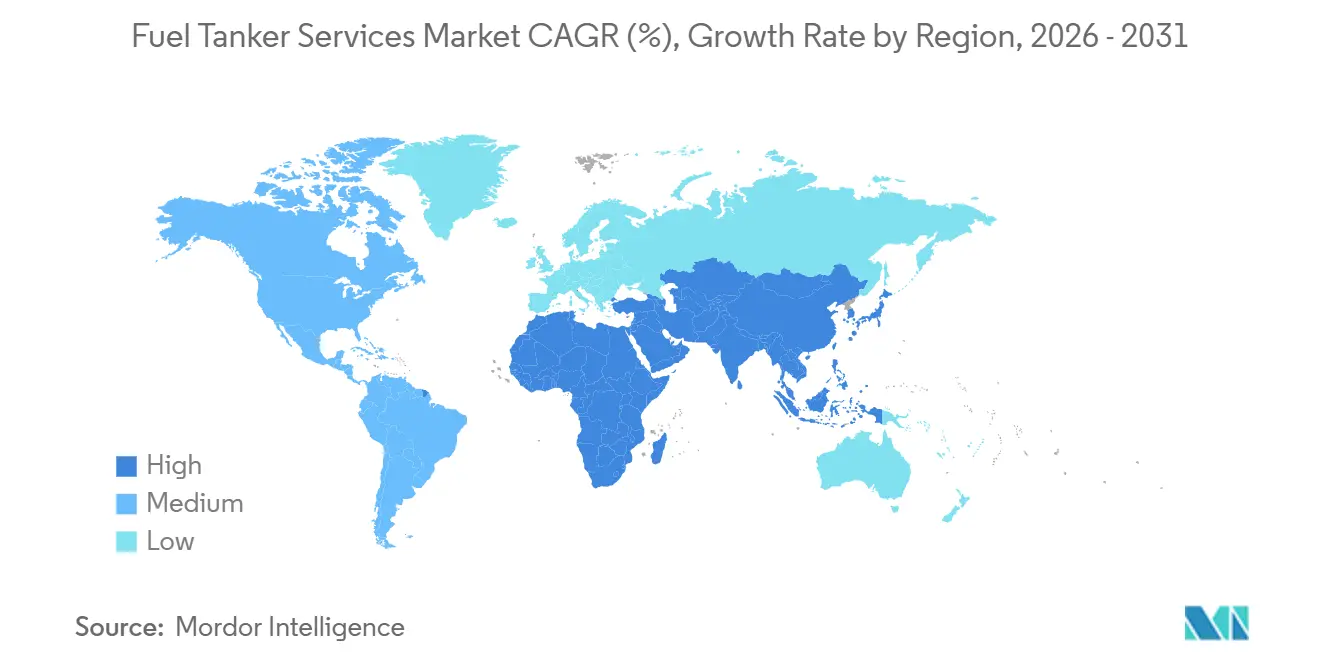

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

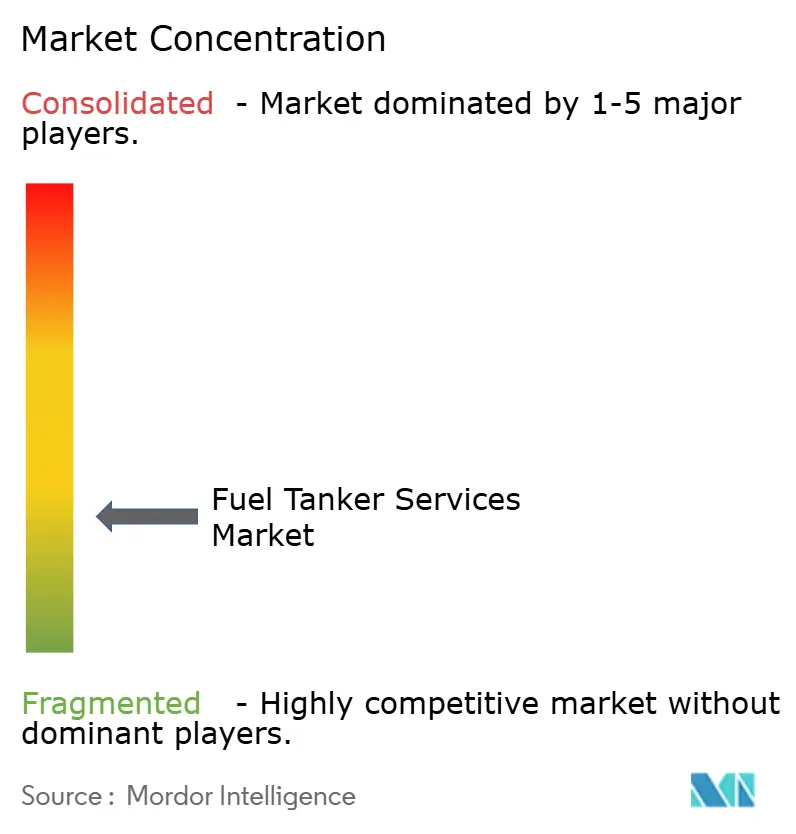

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Tanques de Combustível por Mordor Intelligence

O tamanho do Mercado de Serviços de Tanques de Combustível é estimado em USD 6,28 bilhões em 2026 e espera-se que atinja USD 7,90 bilhões até 2031, a um CAGR de 4,71% durante o período de previsão (2026-2031).

O crescimento decorre de três fatores estruturais favoráveis: a implantação de postos de combustível de varejo em economias emergentes, a crescente demanda por abastecimento móvel em locais industriais remotos e as regulamentações de mistura de biocombustíveis que exigem infraestrutura de manuseio especializada.[1] Ministério do Petróleo e Gás Natural, Índia, "Relatório Mensal de Expansão do Varejo de Combustível," mopng.gov.in A intensificação da concorrência está levando os operadores a implantar telemática para visibilidade de carga em tempo real, manutenção preditiva e otimização de rotas — ferramentas que reduzem quilômetros percorridos sem carga e diminuem os prêmios de seguro. Ao mesmo tempo, tanques compostos que reduzem o peso próprio em 30–40% estão ganhando terreno à medida que as frotas buscam eficiência de carga útil e resistência à corrosão para misturas de etanol acima de E15. Os especialistas regionais continuam bem posicionados para conquistar contratos de nicho em resposta a emergências, abastecimento de aeronaves no pátio (into-plane) e logística de defesa, enquanto as grandes empresas globais concentram recursos em abastecimento de GNL e sistemas de rastreamento de combustível habilitados por blockchain.

Principais Conclusões do Relatório

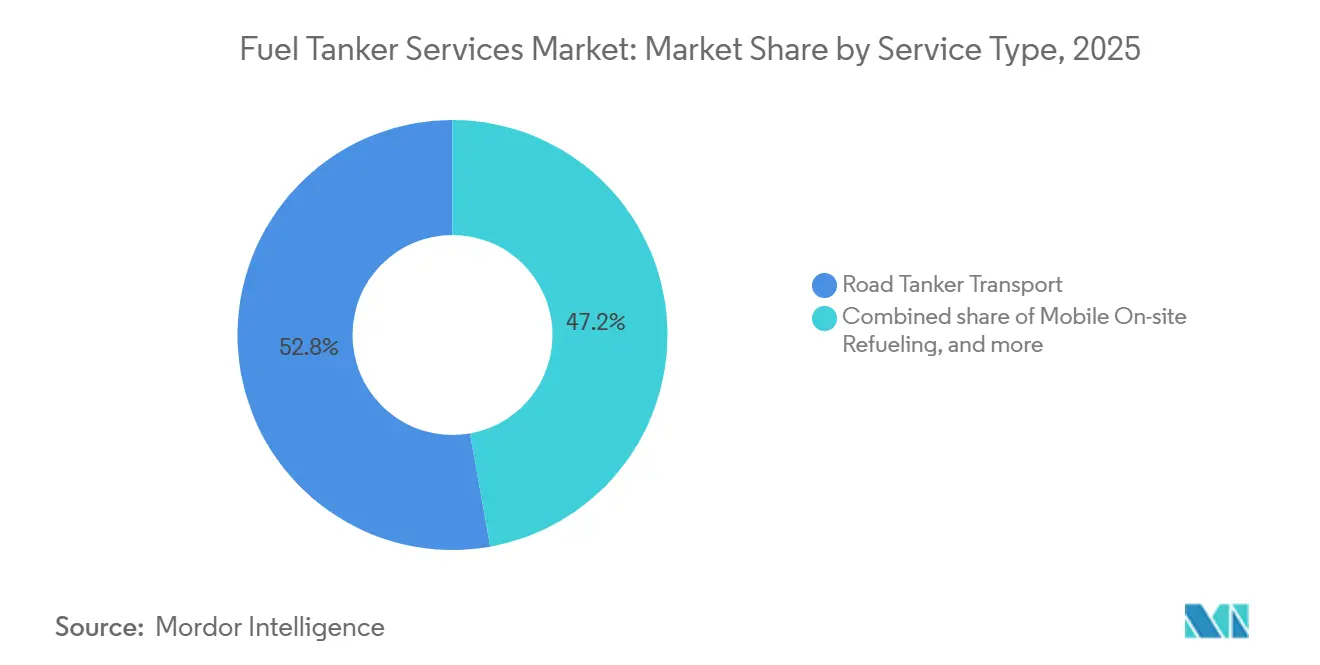

- Por tipo de serviço, o transporte rodoviário por tanque liderou com 52,8% da participação do mercado de serviços de tanques de combustível em 2025, enquanto o abastecimento móvel no local tem previsão de expansão a um CAGR de 7,9% até 2031.

- Por material, o aço carbono capturou 60,1% de participação do tamanho do mercado de serviços de tanques de combustível em 2025; os tanques compostos estão avançando a um CAGR de 9,2% até 2031.

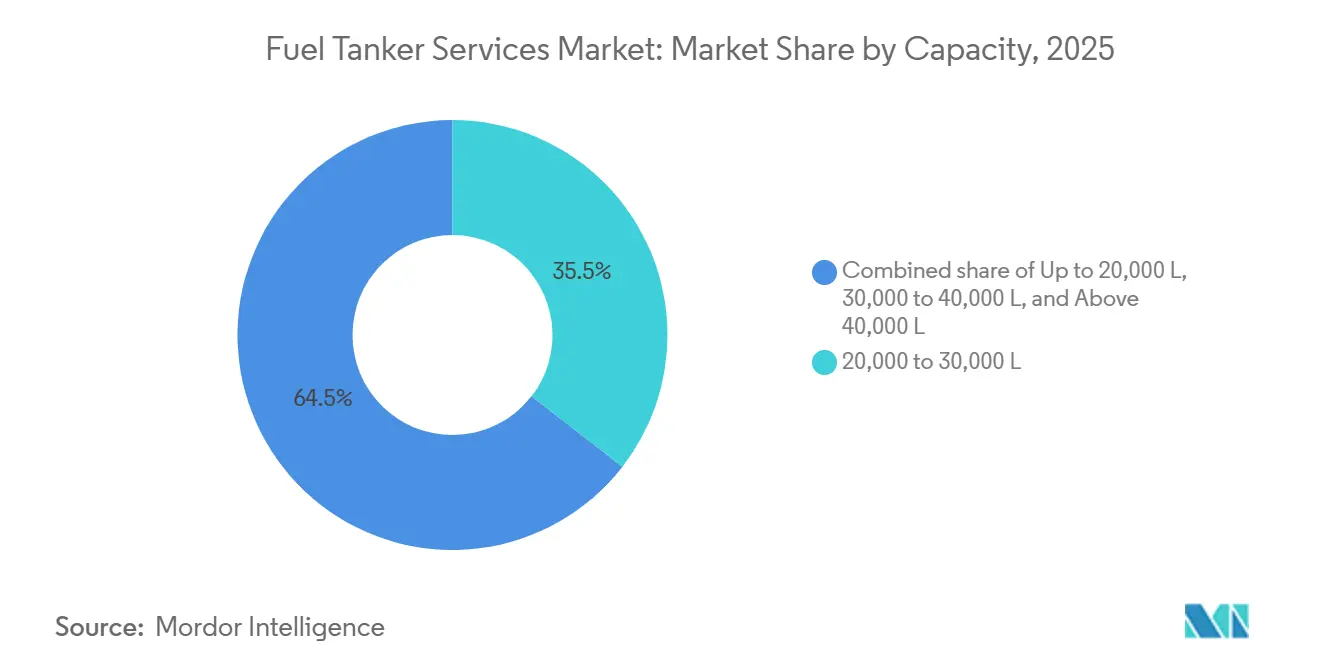

- Por capacidade, a classe de 20.000–30.000 litros deteve uma participação de 35,5% em 2025, enquanto o segmento de até 20.000 litros deve crescer a um CAGR de 7,1%.

- Por tipo de combustível, o diesel gerou 39,9% da receita em 2025, porém os demais segmentos (incluindo biocombustíveis, etanol e diesel renovável) registrarão um CAGR de 9,7% até 2031.

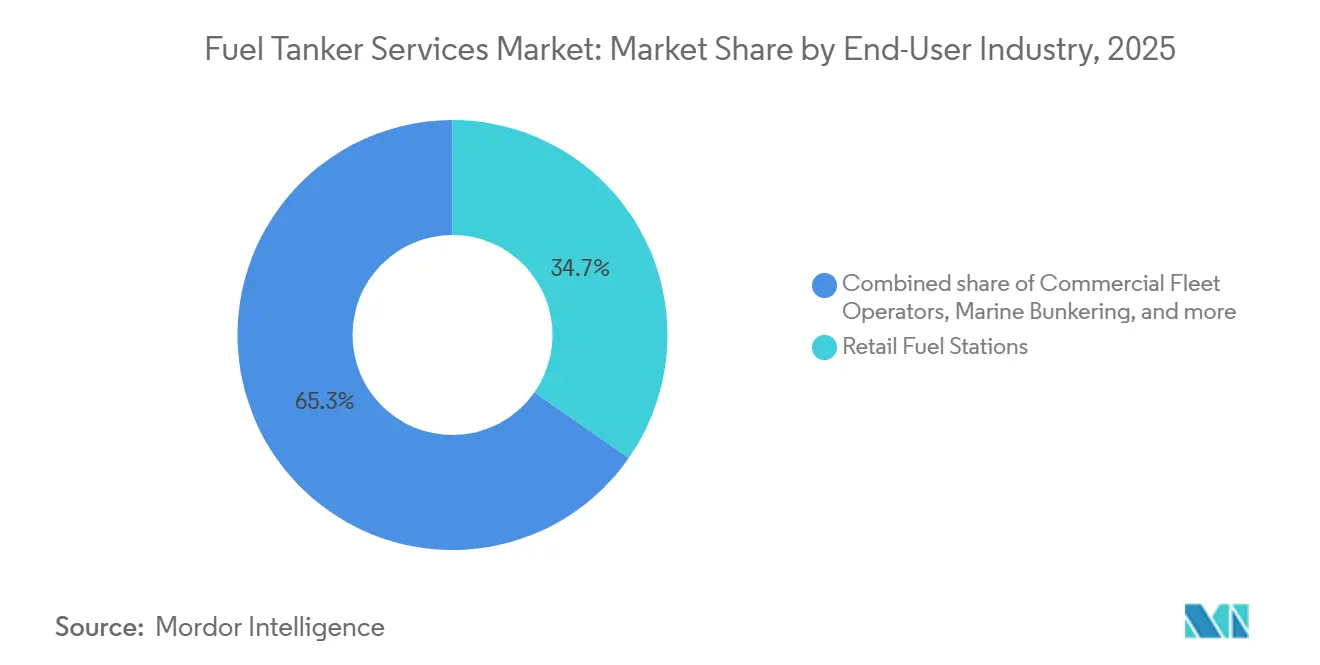

- Por usuário final, os postos de combustível de varejo responderam por 34,7% em 2025, mas o abastecimento de embarcações está no caminho de um CAGR de 8,3% até 2031.

- Por região, a Ásia-Pacífico contribuiu com 33,6% da receita em 2025 e tem projeção de crescimento a um CAGR de 6,4%, superando todas as demais geografias.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Tanques de Combustível

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das redes de postos de combustível de varejo | +1.2% | Núcleo Ásia-Pacífico, transbordamento para Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Crescimento na demanda de frete por veículos comerciais | +0.9% | Corredores industriais globais | Curto prazo (≤ 2 anos) |

| Aumento da terceirização de segurança e conformidade | +0.7% | América do Norte e Europa, Ásia-Pacífico emergente | Médio prazo (2 a 4 anos) |

| Abastecimento móvel no local em operações remotas | +1.0% | Zonas de mineração e locais de energia renovável em todo o mundo | Longo prazo (≥ 4 anos) |

| Mandatos de mistura de biocombustíveis | +0.8% | Américas e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Redes de Postos de Combustível de Varejo em Mercados Emergentes

A China adicionou 3.200 pontos de venda de varejo em 2025, elevando sua rede acima de 120.000 e estendendo as rotas de entrega para cidades de Nível 3 e Nível 4. A Índia está almejando 100.000 postos até 2028, intensificando a demanda por operações densas de tanques em modelo hub-and-spoke que possam navegar pelos distritos rurais. Indonésia, Vietnã e Filipinas espelham essa tendência, com a Pertamina sozinha inaugurando 1.400 locais em 2025 que dependem de relés de abastecimento costeiro e fornecimento de última milha por caminhão-tanque. A liberalização do varejo da Arábia Saudita em 2024 adicionou 800 postos com marca até o final de 2025, abrindo novos contratos para provedores de logística internacionais. À medida que as redes se dispersam geograficamente, o mercado de serviços de tanques de combustível se orienta para entregas menores e mais frequentes executadas por veículos de 20.000 litros e abaixo de 20.000 litros que podem percorrer ruas estreitas e estradas não pavimentadas.

Crescimento na Demanda de Frete por Veículos Comerciais

A tonelagem de frete dos EUA cresceu 3,8% em relação ao ano anterior, atingindo 12,6 bilhões de toneladas em 2025, mantendo alta a demanda por diesel em depósitos de frotas e centros de distribuição.[2]Secretaria de Estatísticas de Transportes, "Índice de Serviços de Transporte de Carga 2026," bts.dot.gov A China produziu 4,2 milhões de veículos comerciais naquele mesmo ano, incluindo 1,8 milhão de caminhões pesados, reforçando o status da Ásia-Pacífico como maior consumidora de diesel. O crescimento de 2,4% no volume de frete rodoviário da Europa veio principalmente do cumprimento de pedidos de comércio eletrônico, levando os operadores de frotas a terceirizar a logística de combustível para especialistas que oferecem faturamento consolidado e agendamento habilitado por telemática. As suítes de telemática fornecem leituras de inventário em tempo real, reduzindo a sobrecarga administrativa e elevando a retenção de clientes. Coletivamente, esses fatores injetam sustentação consistente no mercado de serviços de tanques de combustível, mesmo com as trações alternativas ganhando tração gradual.

Aumento da Terceirização de Segurança e Conformidade para Especialistas

A Administração de Segurança de Materiais Perigosos e Dutos dos EUA registrou 1.240 incidentes com tanques de combustível em 2025, desencadeando uma fiscalização mais rigorosa das regras do 49 CFR Parte 177. Redes de varejo e operadores de frotas agora terceirizam para parceiros de logística certificados sob ISO 9001 e ISO 45001, transferindo a responsabilidade por treinamento e manutenção. A atualização do ADR da Europa em janeiro de 2025 tornou obrigatórios dispositivos de alívio de pressão e válvulas de bloqueio que aumentam os custos de capital para os proprietários-operadores, empurrando-os para a consolidação.[3]Comissão Econômica das Nações Unidas para a Europa, "Emendas ADR 2025," unece.org As seguradoras oferecem descontos de 10–15% nos prêmios para frotas com sistemas de prevenção de colisões, incentivando ainda mais a adoção de tecnologia. As multinacionais que operam na China e na Índia exigem cada vez mais a validação ISO 28000, favorecendo players estabelecidos com protocolos de segurança documentados.

Demanda por Abastecimento Móvel no Local em Operações Remotas

As minas de Pilbara da BHP consumiram 450 milhões de litros de diesel em 2025 e obtiveram 35% por meio de caminhões-tanque móveis que contornaram os obstáculos de licenciamento de tanques de armazenamento. Os projetos de energia eólica offshore da Ørsted adotaram estratégias semelhantes, abastecendo embarcações no mar e evitando portos congestionados. As fazendas do Cerrado brasileiro e as Pampas argentinas também contratam serviços móveis durante o plantio e a colheita, quando as entregas oportunas de diesel protegem as safras. A Agência de Logística de Defesa dos EUA concedeu USD 1,2 bilhão em contratos móveis, sublinhando a dependência militar do fornecimento just-in-time. Tais contratos sustentam margens robustas e reforçam o perfil de crescimento de longo prazo do mercado de serviços de tanques de combustível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração de caminhões de emissão zero | -0.8% | América do Norte e Europa, litoral da China | Médio prazo (2 a 4 anos) |

| Volatilidade do preço do petróleo | -0.5% | Global, aguda em mercados emergentes | Curto prazo (≤ 2 anos) |

| Regras mais rígidas de emissões de diesel | -0.6% | Europa, América do Norte, China | Curto prazo (≤ 2 anos) |

| Escassez de motoristas e altos prêmios de seguro | -0.7% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração Acelerada de Caminhões de Emissão Zero

As vendas de caminhões elétricos a bateria atingiram 14.200 unidades nos Estados Unidos em 2025, equivalente a 4,6% das vendas da Classe 8, e a Califórnia exige 40% de vendas de caminhões de emissão zero até 2032. A Europa agora impõe uma redução de 45% nas emissões de CO₂ para frotas pesadas até 2030, enquanto a China registrou 89.000 registros de veículos comerciais de nova energia em 2025. Embora o diesel para transporte de longa distância continue dominante, a crescente adoção elétrica em áreas urbanas corrói a demanda por entregas convencionais por tanques ao longo de corredores densos. As plataformas Tesla Semi e Volvo FM Electric estendem o alcance para além de 800 km, reduzindo os eventos de abastecimento em aplicações de logística regional. Com a proliferação da infraestrutura de carregamento, o mercado de serviços de tanques de combustível deve se diversificar em GNL, hidrogênio e diesel renovável para compensar o declínio do diesel.

Escassez de Motoristas e Prêmios de Seguro em Alta

Os Estados Unidos registraram um déficit de 78.000 motoristas em 2025 e podem ver 160.000 vagas até 2031, com motoristas de tanques certificados para materiais perigosos especialmente escassos.[4]Associações Americanas de Transporte Rodoviário, "Relatório de Escassez de Motoristas 2026," trucking.org O seguro automóvel comercial para frotas de tanques aumentou 18–22% em 2025 devido a veredictos judiciais de alto custo, pressionando os operadores menores. A Europa enfrenta um déficit de 500.000 motoristas, obrigando as frotas a aumentar salários e bônus de contratação. As regras propostas de responsabilidade em cadeia da Austrália distribuem a responsabilidade aos embarcadores, elevando os custos de conformidade e favorecendo provedores de logística verticalmente integrados. A consolidação se acelera à medida que transportadoras de pequeno porte vendem para rivais maiores capazes de absorver prêmios crescentes e investir na retenção de motoristas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Abastecimento Móvel Supera o Transporte Tradicional

O Transporte Rodoviário por Tanque gerou 52,8% da receita do mercado de serviços de tanques de combustível em 2025, mas está se expandindo apenas de forma modesta à medida que as redes de dutos amadurecem nas economias desenvolvidas. O Abastecimento Móvel no Local, crescendo a um CAGR de 7,9%, capitaliza sobre clientes de mineração, construção e agricultura que valorizam o tempo de atividade em detrimento da infraestrutura de armazenamento estático. As implantações de resposta a emergências de combustível durante a temporada de furacões no Atlântico de 2025 superaram 120 milhões de litros, reforçando a demanda por frotas de resposta rápida. Os contratos de fornecimento de combustível de longo prazo da Agência de Logística de Defesa dos EUA fornecem fluxos de caixa previsíveis que atraem capital de private equity, demonstrando que a diversificação de serviços sustenta a resiliência no mercado de serviços de tanques de combustível.

A curva de adoção do abastecimento móvel é ainda mais sustentada pelas certificações ISO 9001 e ISO 45001 que tranquilizam as equipes de compras corporativas. Tanques especializados baseados em picapes alcançam locais de construção confinados onde os semirrebiques convencionais não conseguem manobrar. Os operadores de Transporte Rodoviário por Tanque equipados com telemática, por sua vez, melhoram a utilização de ativos e reduzem os prêmios de seguro, embora seu crescimento permaneça atrelado a rotas de distribuição urbana maduras. Como resultado, o realinhamento da composição de serviços favorece operadores ágeis que podem alternar capacidade entre o reabastecimento de depósitos de longa distância e o abastecimento no local de última milha.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Material: Tanques Compostos Ganham Terreno

O Aço Carbono manteve 60,1% de participação do mercado de serviços de tanques de combustível em 2025, graças aos baixos custos de aquisição e ao amplo conhecimento de reparos. O Aço Inoxidável detém um nicho de 18% em combustíveis de aviação e de grau farmacêutico que exigem pureza. A participação de 12% da Liga de Alumínio reflete as vantagens de redução de peso na logística química da Europa, apesar dos limites de corrosão por tensão. Os Tanques Compostos, com projeção de expansão a um CAGR de 9,2% até 2031, garantem pedidos de frotas que lidam com misturas de etanol acima de E15, impulsionados por sua imunidade à corrosão e redução de peso de 30–40%.

A atualização de 2025 do 49 CFR Parte 178 introduziu limites mais rigorosos de resistência a colisões que as carcaças compostas podem atender com paredes mais finas, reduzindo o peso próprio enquanto cumprem os mandatos de segurança. O ADR da Europa agora aceita compostos após rigorosos testes de queda e resistência ao fogo, desbloqueando novo volume endereçável. As barreiras de adoção permanecem — custo inicial mais alto e instalações de reparo escassas — mas os ganhos no custo total de propriedade estão encurtando os períodos de retorno, inclinando as aquisições para materiais avançados dentro do mercado de serviços de tanques de combustível.

Por Capacidade: A Urbanização Favorece Tanques Menores

O segmento de 20.000–30.000 litros controlou 35,5% da receita de 2025, correspondendo à capacidade de vazão dos postos de varejo urbanos onde os limites de peso por eixo e os raios de curvatura restringem veículos maiores. A classe de Até 20.000 litros crescerá a um CAGR de 7,1% até 2031, impulsionada por vans de abastecimento móvel que atendem canteiros de obras e fazendas que carecem de infraestrutura fixa. Os veículos com mais de 40.000 litros compreendem apenas 12% das implantações, confinados em grande parte a corredores interestaduais na América do Norte e na Austrália, que permitem pesos brutos de veículos mais elevados.

As cidades de Nível 1 da China têm em média um posto para cada 8.000 habitantes, impulsionando uma rotação para entregas de alta frequência e baixo volume executadas por tanques compactos. As zonas de baixa emissão da União Europeia restringem o acesso para diesels mais antigos e de alta capacidade, acelerando a renovação de frotas com veículos de médio porte compatíveis com Euro VI-E. Os designs multicompartimentais na faixa de 30.000–40.000 litros permitem que os transportadores entreguem gasolina, diesel e etanol em uma única rota, aumentando a utilização e mitigando as viagens sem carga. Até 2031, a tendência para veículos menores consolida uma mudança estrutural no mix de equipamentos em todo o mercado de serviços de tanques de combustível.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Combustível: Biocombustíveis Impulsionam o Crescimento Mais Rápido

O Diesel entregou 39,9% da receita em 2025, mas enfrenta perda incremental de participação à medida que as frotas de emissão zero se consolidam. A Gasolina capturou 28%, mas cresce moderadamente, refletindo o platô nas vendas de automóveis de passeio em mercados maduros. A fatia de 12% do GNL/GNC reflete incentivos governamentais e fornecimento abundante de gás na China, nos Estados Unidos e no Golfo. Os combustíveis de aviação garantiram 11% em meio à recuperação das viagens aéreas no período pós-pandemia, oferecendo contratos estáveis e de alta margem para abastecimento de aeronaves no pátio. A categoria Outros (incluindo biocombustíveis, etanol, diesel renovável e hidrogênio) registrará um CAGR de 9,7%, o mais forte dentro do mercado de serviços de tanques de combustível, impulsionado por mandatos como a cota RFS de 85,84 bilhões de litros dos EUA e as metas RED II da Europa.

A refinaria de Singapura da Neste exportou 5,68 bilhões de litros de diesel renovável para os mercados da Costa Oeste dos EUA em 2025, catalisando a demanda especializada por tanques para o cumprimento do Padrão de Combustível de Baixo Carbono da Califórnia. O abastecimento de GNL em Singapura atingiu 6,8 milhões de toneladas, validando o investimento em tanques para cadeias de fornecimento de combustível criogênico. A Air Liquide implantou 12 tanques de hidrogênio na França e na Alemanha, um indicador precoce de diversificação futura.

Por Setor de Usuário Final: Abastecimento de Embarcações Avança Rapidamente

Os postos de combustível de varejo detinham 34,7% da receita de 2025, mas o crescimento modera fora da Ásia-Pacífico à medida que o número de postos atinge um platô. Os operadores de frotas comerciais detêm 22% e estão consolidando as aquisições por meio de plataformas integradas com telemática que favorecem transportadoras que oferecem faturamento unificado. Mineração e construção mantêm 14%, aproveitando o abastecimento móvel para contornar o licenciamento ambiental de tanques no local. A participação de 9% da agricultura é sazonal, exigindo planejamento flexível de capacidade por parte dos transportadores. A aviação contribui com 8% por meio de contratos de abastecimento de aeronaves no pátio, liderados por um contrato de USD 320 milhões, por cinco anos, em 14 aeroportos indianos concedido à World Fuel Services. O abastecimento de embarcações, apenas 7% hoje, avançará a um CAGR de 8,3%, impulsionado pelos limites de enxofre da IMO e pela crescente adoção de GNL em portos como Singapura, Roterdã e Fujairah.

Geração de energia, concessionárias e defesa respondem pelo saldo, com o backup de geradores a diesel e a logística militar sustentando uma demanda de base consistente. No geral, a diversificação de usuários finais amorte a ciclicidade e sustenta a resiliência de volume no mercado de serviços de tanques de combustível.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A Ásia-Pacífico ancorou 33,6% da receita global de 2025 e crescerá a um CAGR de 6,4%, sustentada pela expansão de 3.200 postos da China e pela marcha da Índia em direção a 100.000 locais até 2028. As implantações da ASEAN, lideradas pelos 1.400 novos postos indonésios da Pertamina, exigem logística de revezamento costeiro-rodoviário que favorece especialistas regionais. A Coreia do Sul opera 45.000 caminhões a GNL que dependem de tanques criogênicos, enquanto as minas de Pilbara da Austrália dependem do abastecimento móvel para 450 milhões de litros de consumo anual de diesel.

América do Norte e Europa juntas detinham 42% em 2025, mas avançam mais lentamente à medida que as redes de varejo amadurecem e os caminhões de emissão zero corroem os volumes de diesel. A tonelagem de frete dos EUA atingiu 12,6 bilhões de toneladas, consolidando a demanda por reabastecimento de depósitos, mas os aumentos de seguro e a escassez de motoristas impulsionam a consolidação. A atualização do ADR 2025 da Europa aumenta os custos de conformidade em até 12%, acelerando a renovação de frotas e fusões, como evidenciado pela aprovação de uma fusão regional pela Autoridade de Concorrência e Mercados do Reino Unido. As minas do norte do Canadá e o setor de varejo pós-reforma do México injetam potencial de crescimento apesar da maior maturidade regional.

O Oriente Médio e a África capturaram 15% em 2025, com o varejo de combustível liberalizado da Arábia Saudita adicionando 800 novos postos e a ADNOC Distribution almejando 1.000 pontos de venda até 2028. A África do Sul introduziu o diesel de 10 ppm, necessitando de atualizações de tanques e procedimentos de limpeza. A América do Sul contribuiu com 10%, impulsionada pelo movimento de 35 bilhões de litros de etanol do Brasil e pelas exportações de 1,8 milhão de toneladas de biodiesel da Argentina. Em todas essas geografias, os regimes regulatórios heterogêneos e os níveis de maturidade da infraestrutura garantem que as estratégias localizadas permaneçam centrais para o sucesso no mercado de serviços de tanques de combustível.

Cenário Competitivo

Os cinco maiores fornecedores — Kenan Advantage Group, Hoyer Group, World Fuel Services, Shell Trading & Shipping e BP Global Tanker Logistics — controlaram aproximadamente 28% da receita de 2025, deixando amplo espaço para concorrentes regionais. A tecnologia é a nova fronteira competitiva: a World Fuel Services implantou um livro-razão em blockchain para garantir a transparência de custódia, conquistando contratos de longo prazo em aviação e transporte marítimo. A Hoyer Group integrou manutenção preditiva baseada em IA em uma frota europeia de 2.800 veículos, com meta de redução de 15% no tempo de inatividade.

Os fundos de private equity estão acelerando a consolidação, exemplificada por uma aquisição em 2025 de uma transportadora texana de 120 veículos com o objetivo de crescer por meio de telemática e aquisições regionais complementares. Os fabricantes de tanques, as empresas de materiais avançados e os corretores de frete digital fazem parcerias com operadores de frotas para co-desenvolver carcaças compostas, painéis de telemática e plataformas de correspondência de capacidade. A estreia de abastecimento de GNL da TotalEnergies em Marselha, apoiada em uma plataforma logística de refinaria existente, destaca como as grandes empresas petrolíferas integradas aproveitam as sinergias de ativos para perturbar segmentos de nicho.

A inflação dos custos de seguro e a escassez de motoristas aceleram a saída de empresas de pequena escala, comprimindo a fragmentação competitiva. No entanto, as regulamentações heterogêneas e a demanda localizada — como resposta a emergências em zonas propensas a furacões, transporte de etanol no Brasil e hidrogênio criogênico no norte da Europa — continuam a oferecer terreno fértil para especialistas, garantindo que o mercado de serviços de tanques de combustível permaneça com baixa concentração.

Líderes do Setor de Serviços de Tanques de Combustível

Kenan Advantage Group Inc.

Hoyer Group GmbH

Imperial Logistics – Tanker Services

CLH Group

Certas Energy UK Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O governo indiano aprovou a aquisição de seis aeronaves de reabastecimento aéreo para a Força Aérea Indiana (IAF). O programa envolve a conversão de fuselagens usadas de Boeing 767 em aeronaves de transporte tanque multifunção, destinadas a substituir a frota envelhecida de IL-78 da IAF. A Israel Aerospace Industries (IAI), em colaboração com a Hindustan Aeronautics Limited (HAL), supervisionará o trabalho de conversão.

- Dezembro de 2025: A AVG Logistics Limited e a Baidyanath LNG Private Limited assinaram um Memorando de Entendimento (MoU) para impulsionar o uso de Gás Natural Liquefeito (GNL) no transporte.

- Novembro de 2025: A Front End Limited Company, em colaboração com a Booster Fuels, com sede nos EUA, assinou um Memorando de Entendimento (MoU) para implantar serviços de entrega móvel de combustível na Arábia Saudita. A iniciativa começa com um programa piloto em Dammam.

- Fevereiro de 2025: A OilMaxx, provedora de soluções de combustível, apresentou um serviço de entrega móvel de combustível de ponta adaptado para pequenos volumes. Centrado na entrega de pequenas quantidades de HVO branco e DERV, o OilMaxx Express está dedicado a garantir que as empresas operem de forma contínua 24 horas por dia.

Escopo do Relatório do Mercado Global de Serviços de Tanques de Combustível

Os tanques de combustível são veículos especializados projetados para transportar grandes quantidades de combustível, como gasolina, diesel ou combustível de aviação. Esses tanques são um componente crucial da cadeia de fornecimento da indústria de energia, garantindo que o combustível seja transportado de forma eficiente e segura das refinarias para os centros de distribuição, instalações comerciais e pontos de venda de varejo.

O mercado global de serviços de tanques de combustível é segmentado por tipo de serviço, tipo de material, capacidade, tipo de combustível, setor de usuário final e geografia. Por tipo de serviço, o mercado é segmentado em transporte rodoviário por tanque, abastecimento móvel no local, resposta a emergências de combustível e contratação de fornecimento e logística de combustível. Por tipo de material, o mercado é segmentado em aço carbono, aço inoxidável, liga de alumínio e tanques compostos. Por capacidade, o mercado é segmentado em até 20.000 L, 20.000 a 30.000 L, 30.000 a 40.000 L e acima de 40.000 L. Por tipo de combustível, o mercado é segmentado em gasolina, diesel, GNL/GNC, combustível de aviação e outros. Por setor de usuário final, o mercado é segmentado em postos de combustível de varejo, operadores de frotas comerciais, mineração e construção, agricultura, aviação e aeroportos, abastecimento de embarcações, geração de energia e concessionárias, e defesa. O relatório também abrange o tamanho do mercado e as previsões para o mercado de serviços de tanques de combustível nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base na receita (USD).

| Transporte Rodoviário por Tanque |

| Abastecimento Móvel no Local |

| Resposta a Emergências de Combustível |

| Contratação de Fornecimento e Logística de Combustível |

| Aço Carbono |

| Aço Inoxidável |

| Liga de Alumínio |

| Tanque Composto |

| Até 20.000 L |

| 20.000 a 30.000 L |

| 30.000 a 40.000 L |

| Acima de 40.000 L |

| Gasolina |

| Diesel |

| GNL/GNC |

| Combustível de Aviação |

| Outros (Biocombustíveis, Etanol, etc.) |

| Postos de Combustível de Varejo |

| Operadores de Frotas Comerciais |

| Mineração e Construção |

| Agricultura |

| Aviação e Aeroportos |

| Abastecimento de Embarcações |

| Geração de Energia e Concessionárias |

| Defesa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Transporte Rodoviário por Tanque | |

| Abastecimento Móvel no Local | ||

| Resposta a Emergências de Combustível | ||

| Contratação de Fornecimento e Logística de Combustível | ||

| Por Tipo de Material | Aço Carbono | |

| Aço Inoxidável | ||

| Liga de Alumínio | ||

| Tanque Composto | ||

| Por Capacidade | Até 20.000 L | |

| 20.000 a 30.000 L | ||

| 30.000 a 40.000 L | ||

| Acima de 40.000 L | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| GNL/GNC | ||

| Combustível de Aviação | ||

| Outros (Biocombustíveis, Etanol, etc.) | ||

| Por Setor de Usuário Final | Postos de Combustível de Varejo | |

| Operadores de Frotas Comerciais | ||

| Mineração e Construção | ||

| Agricultura | ||

| Aviação e Aeroportos | ||

| Abastecimento de Embarcações | ||

| Geração de Energia e Concessionárias | ||

| Defesa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de serviços de tanques de combustível crescerá até 2031?

Espera-se que o mercado avance a um CAGR de 4,71%, subindo de USD 6,28 bilhões em 2026 para USD 7,90 bilhões até 2031.

Qual tipo de serviço está se expandindo mais rapidamente?

O Abastecimento Móvel no Local tem projeção de registrar um CAGR de 7,9%, pois mineradores, construtores e agricultores preferem a entrega just-in-time.

Por que os tanques compostos estão atraindo investimentos?

Eles reduzem o peso próprio em até 40%, aumentam a carga útil e resistem à corrosão do etanol, ajudando as frotas a atender às regras mais rígidas de resistência a colisões.

Qual região oferece o maior potencial de crescimento no curto prazo?

A Ásia-Pacífico, liderada pela China e pela Índia, tem previsão de crescimento de 6,4% de CAGR devido à rápida implantação de postos de combustível e ao crescimento de veículos comerciais.

O que está impulsionando a demanda por abastecimento de embarcações?

Os limites de enxofre da IMO e a adoção de GNL nos principais portos estão impulsionando os volumes de abastecimento de embarcações, resultando em uma perspectiva de CAGR de 8,3%.

Como as frotas estão enfrentando a escassez de motoristas?

Os transportadores aumentam os salários, implantam sistemas avançados de assistência ao motorista e integram telemática para melhorar a segurança e a retenção diante de um déficit de 78.000 motoristas nos EUA.

Página atualizada pela última vez em: