Tamanho e Participação do Mercado de Gás Natural da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

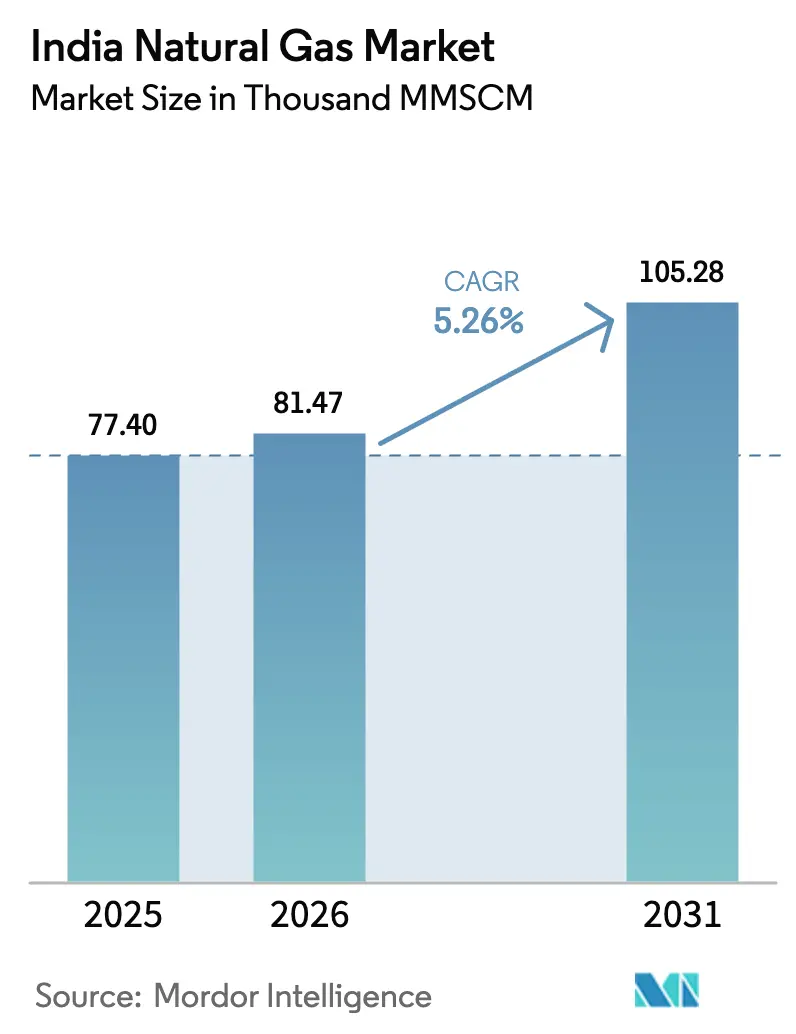

| Tamanho do mercado no ano base (2025) | 77.40 Milhares de MMSCM |

| Volume do Mercado (2026) | 81.47 Milhares de MMSCM |

| Volume do Mercado (2031) | 105.28 Milhares de MMSCM |

| Taxa de crescimento (2026 - 2031) | 5.26% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gás Natural da Índia por Mordor Intelligence

O tamanho do Mercado de Gás Natural da Índia foi avaliado em 77,40 mil MMSCM em 2025 e estima-se que cresça de 81,47 mil MMSCM em 2026 para atingir 105,28 mil MMSCM até 2031, a uma CAGR de 5,26% durante o período de previsão (2026-2031).

Os planos do governo para elevar a participação do combustível na matriz energética primária de 6,7% para 15% até 2030 sustentam esta perspectiva, apoiados por USD 67 bilhões em gasodutos troncais, terminais de importação de GNL e projetos de gás para cidades ao longo dos próximos seis anos [1]Indian Brand Equity Foundation, "Relatório da Indústria de Petróleo e Gás," ibef.org. A adoção de tarifa unificada em INR 80,97/MMBTU, a aceleração da implantação de gás para cidades em 307 áreas geográficas e a ampliação dos mandatos de mistura de bio-GNC agregam impulso institucional. A capacidade de importação de GNL quase dobrando até 2026, a construção de gasodutos na costa leste e os incentivos à descarbonização industrial para siderurgia, refino e petroquímica ampliam ainda mais a demanda. A maior exposição aos preços globais de GNL, o declínio da produção dos campos domésticos tradicionais e os atrasos na obtenção de faixas de passagem em corredores florestais moderam o crescimento de curto prazo, levando os agentes do setor a diversificar o fornecimento de matérias-primas, reestruturar contratos de GNL em direção a índices baseados em hubs e investir em armazenamento como estratégias defensivas.

Principais Conclusões do Relatório

- Por setor de uso final, a produção de fertilizantes reteve 28,60% da participação do mercado de gás natural da Índia em 2025, enquanto o transporte tem previsão de crescer a uma CAGR de 6,78% até 2031.

- Por tipo, o gás natural comprimido (GNC) representou 47,10% do tamanho do mercado de gás natural da Índia em 2025 e deverá expandir-se a uma CAGR de 5,83% até 2031.

- Por fonte, as importações de GNL capturaram 48,00% da participação do mercado de gás natural da Índia em 2025 e registrarão uma CAGR de 5,86% ao longo do período de previsão.

- Por geografia, Gujarat e Maharashtra contribuíram conjuntamente com 35,70% do tamanho do mercado de gás natural da Índia em 2025, enquanto os estados do leste deverão registrar a maior CAGR de 7,95% até 2031.

- Por concentração de empresas, GAIL, Petronet LNG, Gujarat Gas, Indraprastha Gas e Adani Total Gas operaram conjuntamente a maior parte dos ativos de gasodutos e de distribuição de gás para cidades (CGD) em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gás Natural da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Rede de Distribuição de Gás para Cidades em Municípios de Médio e Pequeno Porte | +1.2% | Gujarat, Maharashtra, Uttar Pradesh e outros centros urbanos emergentes | Médio prazo (2 a 4 anos) |

| Migração do Setor de Fertilizantes para Matéria-Prima à Base de Gás no Âmbito das Reformas do Subsídio com Base em Nutrientes | +0.8% | Principais polos de fertilizantes em todo o país | Curto prazo (até 2 anos) |

| Reestruturação de Contratos de GNL Vinculando Preços ao Emergente Hub Doméstico de Gás | +0.6% | Terminais de GNL costeiros e hubs de negociação nacionais | Longo prazo (4 anos ou mais) |

| Mandatos de Descarbonização Industrial para Clusters de Siderurgia e Refino | +0.7% | Cinturões industriais de Odisha, Jharkhand e Gujarat | Médio prazo (2 a 4 anos) |

| Conectividade Interestatual de Gasodutos por meio da Política "Uma Nação, Uma Rede de Gás" | +0.9% | Estados do leste e nordeste | Longo prazo (4 anos ou mais) |

| Surgimento de Metas de Mistura de Bio-GNC para Operadores de Distribuição de Gás para Cidades | +0.4% | Estados agrícolas rurais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Rede de Distribuição de Gás para Cidades em Municípios de Médio e Pequeno Porte

As implantações em 307 áreas visam 12,6 crore de conexões de gás canalizado (PNG) e 18.336 postos de GNC até 2034, levando o mercado de gás natural da Índia a penetrar profundamente em cidades menores [2]Governo da Índia, "Autorizações de Distribuição de Gás para Cidades," india.gov.in. A Gujarat Gas reservou INR 1.200 crore para conectar 3,3 lakh de novas residências e 200 postos de GNC no ano fiscal de 2025 — uma abordagem replicada por outros distribuidores que avançam além das metrópoles saturadas. As tendências de urbanização, as prioridades de combustíveis mais limpos e as tarifas padronizadas melhoram a viabilidade dos projetos, embora a baixa densidade de consumo exija modelos inovadores de última milha e apoio político de longo prazo.

Migração do Setor de Fertilizantes para Matéria-Prima à Base de Gás no Âmbito das Reformas do Subsídio com Base em Nutrientes

O setor absorveu 31% da demanda nacional em 2024 e permanece isolado das oscilações de preços do GNL por meio do apoio direto do governo. As reformas direcionam o gás APM e o gás de novos poços para as usinas de fertilizantes, incentivando o abandono da nafta e reforçando a segurança do fornecimento. O consumo estável desse segmento insensível a preços protege o mercado de gás natural da Índia contra os ciclos de substituição de combustíveis industriais, ao mesmo tempo que ancora a utilização da infraestrutura.

Reestruturação de Contratos de GNL Vinculando Preços ao Emergente Hub Doméstico de Gás

A Bolsa de Gás Indiana introduziu negociações com entrega física em Dahej, Hazira e Odoru, possibilitando a descoberta de preços transparentes vinculados ao hub. Os contratos de longo prazo com múltiplos fornecedores da GAIL e a extensão de 20 anos da Petronet LNG com a QatarEnergy ilustram portfólios diversificados concebidos para se desacoplar de fórmulas voláteis indexadas ao petróleo. À medida que a liquidez aumenta, os compradores ganham poder de barganha para volumes flexíveis e renegociações de inclinação que sustentam a acessibilidade downstream.

Conectividade Interestatual de Gasodutos por meio da Política "Uma Nação, Uma Rede de Gás"

A extensão operacional cresceu de 15.340 km em 2014 para 24.945 km em setembro de 2024, com 10.805 km em construção para completar uma rede nacional que equaliza os preços entregues independentemente da distância [4]Ministério do Petróleo e Gás Natural, "Produção Mensal de Gás e Status dos Gasodutos," mopng.gov.in. A melhoria da conectividade libera a demanda latente no leste e nordeste carentes de infraestrutura, alimenta novas concessões de gás para cidades e garante uma utilização equilibrada da capacidade entre os terminais de GNL e a produção doméstica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de GNL à Vista Impulsionando a Substituição de Combustíveis Industriais | -0.9% | Nacional, com centros industriais costeiros mais afetados | Curto prazo (até 2 anos) |

| Atrasos nas Autorizações de Faixa de Passagem de Gasodutos em Corredores Florestais | -0.6% | Estados do leste e nordeste, áreas tribais | Médio prazo (2 a 4 anos) |

| Tetos nas Fórmulas de Preços Limitando a Economia dos Investimentos Upstream | -0.5% | Nacional, com impacto primário nas regiões de produção doméstica | Longo prazo (4 anos ou mais) |

| Concorrência do Custo Nivelado de Energia Solar com Armazenamento em Queda Acelerada | -0.4% | Nacional, com impacto máximo nos estados de alta irradiância solar | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de GNL à Vista Impulsionando a Substituição de Combustíveis Industriais

O GNL à vista oscilou de USD 2/MMBTU no início de 2020 para USD 30/MMBTU no final de 2021, levando usuários sensíveis a preços a reverter para óleo combustível ou carvão sempre que os custos de desembarque ultrapassam os limiares de viabilidade. A dependência de cargas à vista para aproximadamente 25% do fornecimento expõe o mercado de gás natural da Índia a choques exógenos, especialmente em indústrias não subsidiadas e usinas de pico que carecem de mecanismos de cobertura de risco.

Atrasos nas Autorizações de Faixa de Passagem de Gasodutos em Corredores Florestais

Aprovações ambientais complexas atrasam projetos de grande porte, como o gasoduto Jagdishpur-Haldia-Bokaro-Dhamra, em 12 a 18 meses. Os estouros de custos reduzem o apetite dos investidores e adiam a penetração do gás nos territórios do leste, onde o domínio do carvão persiste, limitando assim a capacidade de escoamento de curto prazo da nova capacidade de GNL.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

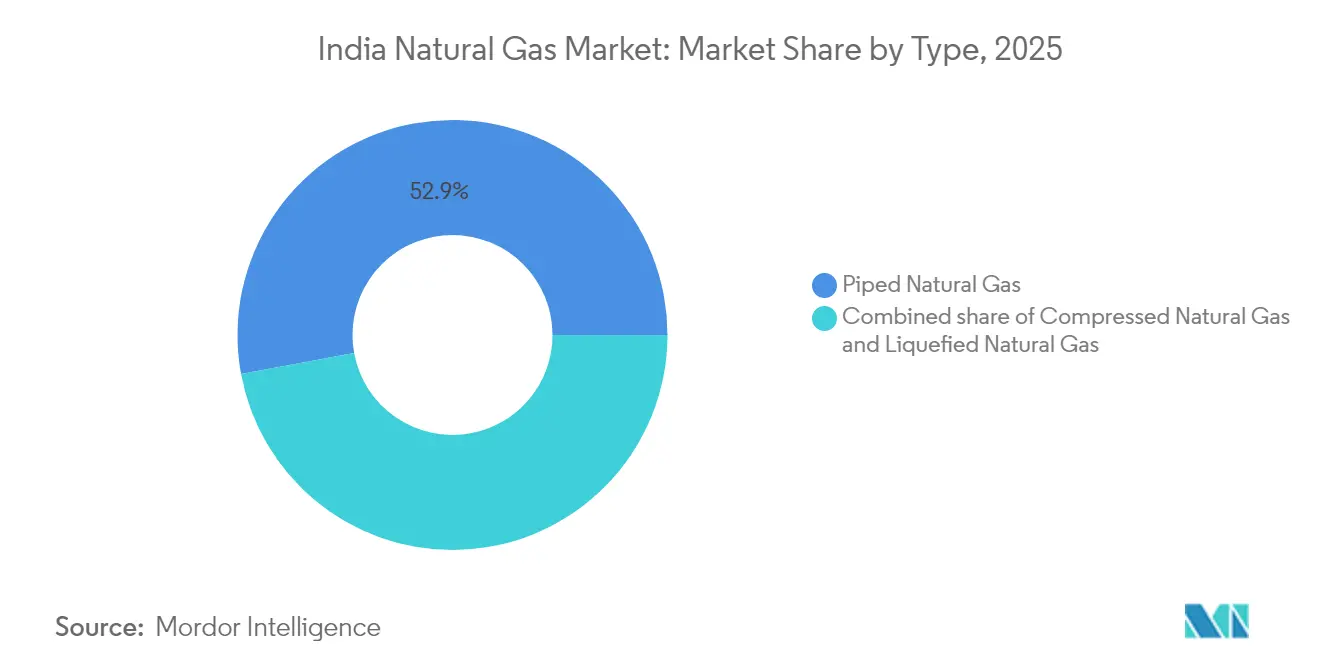

Por Tipo: A aceleração do GNC supera a adoção do gás canalizado (PNG)

O GNC representou 47,10% do tamanho do mercado de gás natural da Índia em 2025 e tem previsão de CAGR de 5,83%, em comparação com a participação dominante de 52,90% do gás canalizado (PNG), porém com trajetória mais lenta. A rápida expansão de postos — 8.067 unidades em operação até março de 2025 — e as políticas de transporte favoráveis tornam o GNC um instrumento de descarbonização acessível para frotas comerciais. O lançamento pela Bajaj Auto de motocicletas a GNC e as futuras plataformas de scooters a GNC ampliam o universo endereçável de veículos de duas rodas. A expansão do gás canalizado (PNG) continua desafiada pelo custo de conexão, pela concorrência do GLP subsidiado e pela menor densidade rural, deixando 93 áreas geográficas sem uma única ligação residencial, o que obriga as empresas de distribuição de gás para cidades (CGD) a desenvolver soluções de gasodutos comunitários e pagamento por uso.

Por Fonte: A dependência de importações se intensifica apesar do impulso doméstico

O GNL garantiu 48,00% da participação do mercado de gás natural da Índia em 2025, tornando-se o único maior contribuinte para o crescimento, com uma CAGR de 5,86% até 2031. A capacidade de importação planejada aumenta de 2,1 Tcf para quase 4 Tcf até 2026, com destaque para o terminal de Dhamra na costa leste, que reduz as distâncias de navegação para os consumidores do leste. Os ganhos no offshore doméstico lutam para compensar as taxas de declínio nas bacias tradicionais, mas as concessões de áreas HELP e o campo Hatta da ONGC-IOCL oferecem incrementos localizados. A diversificação de fornecedores se amplia; o Catar forneceu 61% das cargas em 2024, mas a participação dos EUA subiu para 13,5%, com espaço para crescer até 18% com base em acordos de compra e venda (SPAs) recentemente assinados.

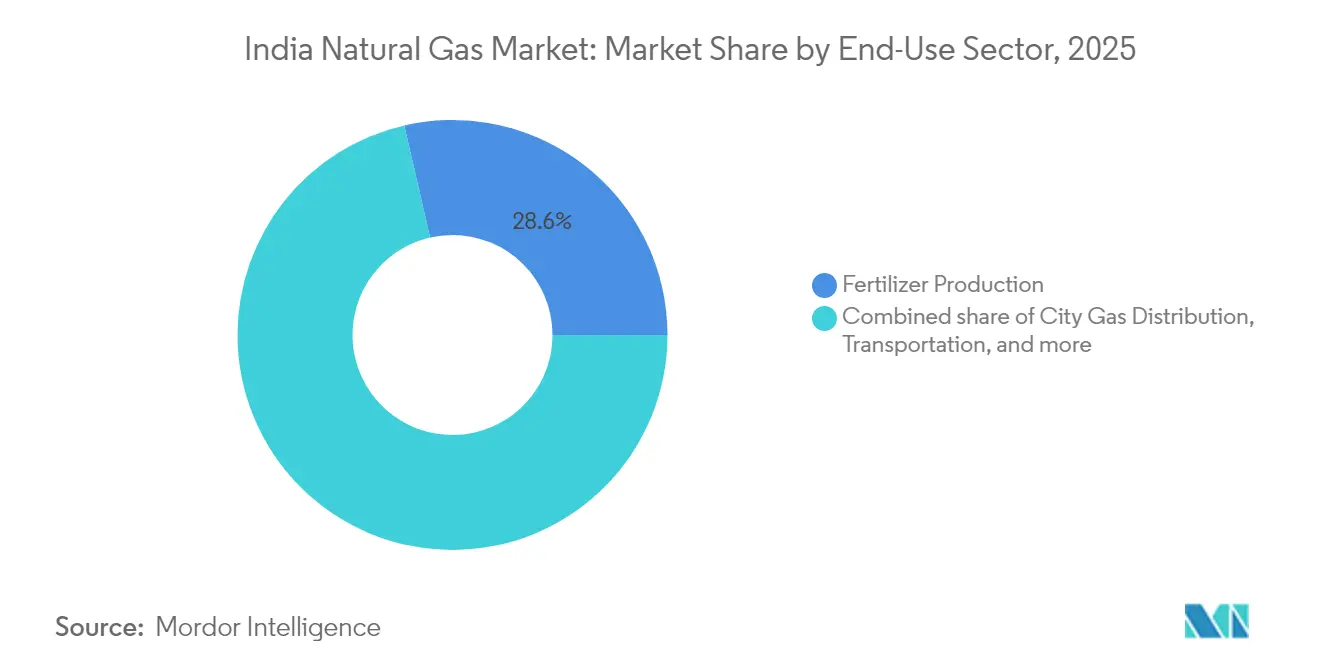

Por Setor de Uso Final: O transporte emerge como motor de crescimento

O setor de fertilizantes reteve 28,60% do tamanho do mercado de gás natural da Índia em 2025 por meio de alocações protegidas, mas o transporte superará todos os demais segmentos com uma CAGR de 6,78%, impulsionado por automóveis a GNC e caminhões a GNL. O gás para cidades (residencial e comercial) contribuiu com 19,10%, e o calor industrial de processo em siderurgia, vidro e cerâmica está emergindo como um nicho de demanda de alto valor e menor elasticidade.

Análise Geográfica

Gujarat e Maharashtra responderam por 35,70% do tamanho do mercado de gás natural da Índia em 2025, beneficiando-se da proximidade com os terminais de GNL de Dahej e Hazira, das franquias maduras de distribuição de gás para cidades (CGD) e dos densos clusters industriais. A rede de Gujarat já atende 1,93 milhão de residências por meio da Gujarat Gas, evidenciando como a adoção precoce impulsiona o consumo sustentado. As expansões na costa leste estão agora equilibrando o domínio ocidental. Andhra Pradesh está se posicionando como um hub duplo de GNL e bio-GNC, com a Reliance Industries anunciando 500 usinas de biogás comprimido avaliadas em INR 65.000 crore, com produção de 4 milhões de toneladas por ano.

Os estados do leste — Bengala Ocidental, Odisha, Jharkhand e Bihar — representam reservatórios latentes de demanda prejudicados pelo déficit de gasodutos. A conclusão do corredor Jagdishpur-Haldia-Bokaro-Dhamra e as tarifas unificadas nivelarão os preços do gás entregue, tornando o gás natural competitivo em relação ao carvão nesses estados ricos em carvão e viabilizando o consumo de fertilizantes, siderurgia e distribuição de gás para cidades (CGD). Bihar tem como meta 5,3 milhões de conexões residenciais de gás canalizado (PNG) até 2030, condicionado a aprovações mais rápidas e à expansão da última milha.

Os estados do sul, como Tamil Nadu e Karnataka, estão vendo a acessibilidade ao GNL melhorar por meio dos terminais de Ennore e Kochi. Parques industriais de automotivo, têxteis e eletrônicos estão se preparando para se conectar às redes troncais, especialmente à medida que a confiabilidade da rede elétrica e a conformidade com a descarbonização ganham peso nas decisões de investimento. O terreno do nordeste complica os gasodutos lineares, mas linhas de menor diâmetro e alta pressão e o transporte virtual de GNL por caminhões preenchem as lacunas até que as autorizações de faixa de passagem sejam totalmente concedidas.

Cenário Competitivo

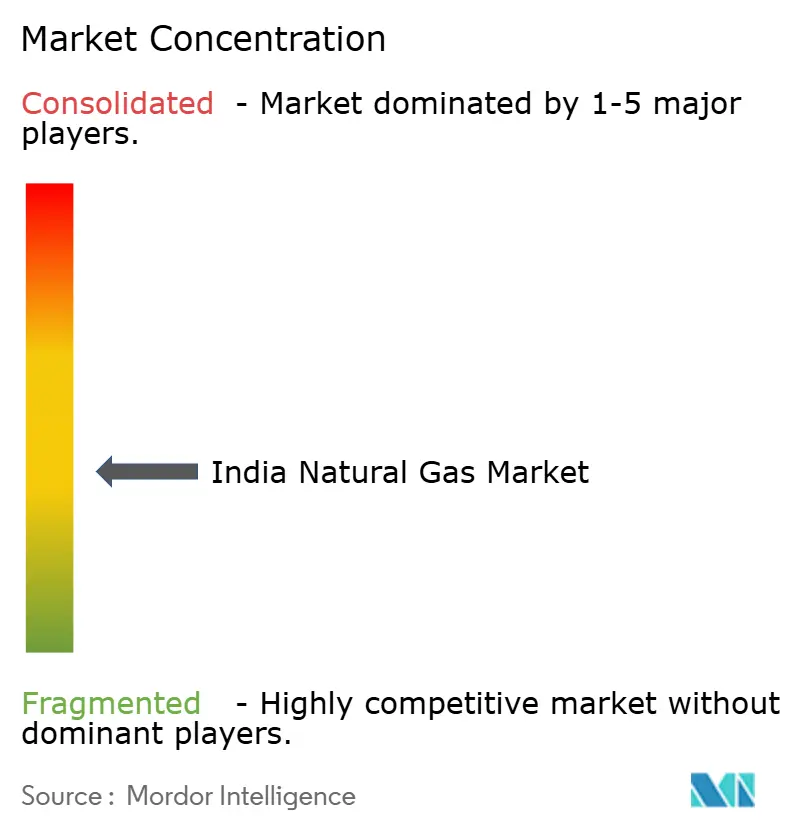

O mercado de gás natural da Índia é moderadamente fragmentado. A GAIL controla uma parcela expressiva dos quilômetros de gasodutos, evidenciando um quase monopólio natural na transmissão. A Petronet LNG lidera a regaseificação com Dahej e Kochi, mas novos terminais em Dhamra e Chhara reduzem as barreiras de entrada para concorrentes. A distribuição de gás para cidades é mais disputada. Gujarat Gas, Indraprastha Gas e Mahanagar Gas dominam as concessões tradicionais, enquanto a Adani Total Gas aproveita seus vastos recursos financeiros e sinergias entre negócios para se expandir para áreas greenfield. Os cortes de alocação APM em 2024 reduziram o fornecimento em até 21%, forçando as empresas de distribuição de gás para cidades (CGD) a misturar GNL de maior custo, ajustar as tarifas aos consumidores e acelerar a aquisição de bio-GNC.

As movimentações estratégicas tendem à integração vertical e aos combustíveis de transição. A Adani Total Gas captou USD 375 milhões para expansão de rede; a ONGC adquiriu o portfólio de energia eólica de 288 MW da PTC Energy, sinalizando a intenção de combinar gás com geração renovável e projetos-piloto de captura de carbono. A digitalização — de medidores inteligentes à manutenção preditiva — está emergindo como um diferencial competitivo, com grandes distribuidores implantando sensores de IoT para reduzir perdas de gás não contabilizadas e otimizar o tempo de operação dos dispensadores de GNC.

Os desenvolvimentos regulatórios também influenciam a rivalidade. O Conselho Regulatório de Petróleo e Gás Natural (Petroleum and Natural Gas Regulatory Board) está estudando o acesso aberto de terceiros aos postos de GNC, o que poderá romper a exclusividade desfrutada pelos incumbentes e permitir que varejistas de combustíveis adquiram gás de forma independente. Isso poderá fomentar a concorrência de preços nos postos e acelerar o aprofundamento do mercado se acompanhado de tarifas de rede transparentes e mecanismos de balanceamento de fornecimento.

Líderes da Indústria de Gás Natural da Índia

GAIL (India) Limited

Oil & Natural Gas Corporation (ONGC)

Petronet LNG Limited

Indian Oil Corporation Limited

Adani Total Gas Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A GAIL anunciou planos de adquirir participações minoritárias em usinas de GNL nos EUA para garantir volumes de longo prazo em face da previsão de demanda da Índia de 500 MMscm/d até 2030.

- Abril de 2025: As novas regras de alocação permitem que as empresas de distribuição de gás para cidades (CGD) recebam cotas de gás doméstico com dois trimestres de antecedência, melhorando o planejamento do fornecimento.

- Março de 2025: A ONGC Green concluiu a aquisição por USD 106 milhões da PTC Energy, adicionando 288 MW de ativos eólicos em direção à meta de 10 GW em energias renováveis.

- Fevereiro de 2025: A Petronet LNG firmou uma extensão de 20 anos com a QatarEnergy para o fornecimento de 7,5 MMTPA até 2048.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo contabiliza cada metro cúbico de gás natural que é produzido na Índia ou importado como GNL e finalmente entregue através de gasodutos, redes CGD ou cascatas para usos energéticos, fertilizantes, transportes, residenciais e industriais, independentemente da posse contratual ou do valor calorífico.

Exclusões: GPL engarrafado, gás sintético proveniente do carvão ou da biomassa, gás comercializado apenas como matéria-prima petroquímica dentro dos portões das refinarias e volumes de transbordo que nunca entram nos centros de procura do interior.

Visão geral da segmentação

- Por Tipo

- Gás Natural Comprimido (GNC)

- Gás Natural Canalizado (PNG)

- Gás Natural Liquefeito (GNL)

- Por Fonte

- Produção Doméstica - Terrestre

- Produção Doméstica - Offshore

- Importações de GNL

- Por Setor de Uso Final

- Produção de Fertilizantes

- Distribuição de Gás para Cidades

- Transporte

- Matéria-Prima Petroquímica

- Outros [Fabricação Industrial, Agricultura (Plantações de Chá), Consumo Interno para o Sistema de Gasodutos, Encolhimento de GLP, Ferro Esponja/Aço]

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os nossos analistas entrevistaram distribuidores de gás de cidade, gestores de energia de fábricas de fertilizantes, planeadores de terminais de GNL e empreiteiros de EPC de gasodutos nos clusters do oeste, norte e sul para verificar as taxas de utilização, os repasses de preços à vista e os cronogramas de capex futuros. Estas discussões preencheram as lacunas de dados sobre a procura cativa não registada e confirmaram a plausibilidade dos pressupostos do modelo.

Pesquisa documental

Começámos com painéis de energia do governo, tais como relatórios mensais de gás do PPAC, registos de tarifas do PNGRB e notas de progresso da CGD do Ministério do Petróleo, que ancoram os equilíbrios da procura e da oferta. Os fluxos comerciais foram cruzados com os dados de importação da alfândega e os manifestos de expedição recolhidos através dos feeds Volza e Dow Jones Factiva, enquanto as tendências de produção doméstica se basearam nos registos da ONGC e da Oil India e nas notas de estado dos campos da DGH. As divisões sectoriais foram refinadas com os comunicados de utilização do ministério dos fertilizantes, as folhas de despacho das centrais eléctricas da CEA e as actualizações periódicas do mercado do gás da AIE. As fontes listadas ilustram, mas não esgotam, o conjunto mais vasto que explorámos para obter contexto e validação numérica.

Dimensionamento e previsão de mercado

Começou-se por construir um balanço oferta-procura top-down utilizando séries de produção e de importação de GNL, que são depois atribuídas por sector através de rácios históricos de penetração. As rolagens ascendentes selecionadas, os volumes CGD amostrados multiplicados pela média de consumo por ligação e as auditorias de produção do terminal de GNL, servem como verificações de razoabilidade antes do alinhamento final. Os principais factores do modelo incluem os quilómetros de gasoduto planeados e comissionados, o crescimento das ligações domésticas de gás nas cidades, a produção doméstica da KG-DWN-98/2, o diferencial do contrato à vista de GNL e as fórmulas de preços associadas ao Henry Hub. A regressão multivariada com o crescimento do PIB, a produção de aço e a adição de frotas de veículos enquadra a previsão, enquanto a análise de cenários ajusta a dependência das importações e a elasticidade dos preços para cobrir os riscos. As lacunas nos dados granulares ascendentes são colmatadas através de ajustamentos de coeficientes verificados em reuniões de peritos.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão analítica de três níveis que assinala anomalias em relação às perspectivas de procura da AIE e aos instantâneos de medição da CGD. Os modelos são actualizados anualmente e as actualizações intercalares são desencadeadas quando os custos de GNL são alterados ou quando entram em funcionamento novos gasodutos.

Porque é que a linha de base de gás natural da Mordor na Índia exige fiabilidade

As estimativas publicadas diferem; as definições, as escolhas de unidades e as cadências de atualização raramente coincidem.

Reconhecemos este diferencial logo à partida e mostramos depois onde surgem as variações.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 77,4 mil MMSCM (2025) | Inteligência de Mordor | - |

| 61,28 mil milhões de SCM (2024) | Consultoria Global A | Exclui as cargas spot de GNL desembarcadas após abril de 2024 |

| 131 mil milhões de dólares (2024) | Consultoria Regional B | Converte o volume a um preço fixo para o AF22, omitindo o impacto da tarifa unificada |

| 16 mil milhões de dólares (2024) | Jornal do Comércio C | Acompanha apenas a procura industrial e de energia, ignora a CGD e os transportes |

A comparação mostra que, uma vez aplicados o âmbito consistente, os preços e as últimas implementações de infra-estruturas, o valor equilibrado de Mordor surge como o ponto de partida mais reproduzível para os planeadores que têm de defender os orçamentos perante os conselhos de administração e as entidades reguladoras.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de gás natural da Índia?

O tamanho do mercado de gás natural da Índia foi de 81.471,24 MMSCM em 2026 e tem projeção de atingir 105.282,06 MMSCM até 2031.

Qual setor de uso final consome mais gás natural na Índia?

A fabricação de fertilizantes lidera com 28,60% do consumo, em razão das alocações de gás apoiadas pelo governo que garantem o fornecimento contínuo.

Por que as importações de GNL estão aumentando apesar dos esforços de produção doméstica?

A produção doméstica dos campos maduros está em declínio, enquanto os novos terminais de GNL e os contratos de fornecimento diversificados oferecem volumes mais rápidos e escaláveis para atender à demanda crescente.

Como a política de tarifa unificada está impactando os preços regionais do gás?

Uma tarifa única de INR 80,97/MMBTU equaliza os custos de transporte em todo o país, tornando o gás mais acessível nos estados do leste e nordeste anteriormente mal atendidos.

Qual é o papel do gás natural na estratégia de descarbonização da Índia?

O gás natural serve como combustível de transição que reduz as emissões de CO₂ na siderurgia, no refino e no transporte, enquanto sua infraestrutura também viabiliza a futura adoção do hidrogênio.

Qual segmento deverá crescer mais rapidamente até 2031?

O segmento de transporte, impulsionado pela adoção de veículos a GNC e GNL, tem previsão de expansão a uma CAGR de 6,78% até 2031.

Página atualizada pela última vez em: