Tamanho e Participação do Mercado de Gás Liquefeito de Petróleo (GLP)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 163.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 203.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.60% CAGR |

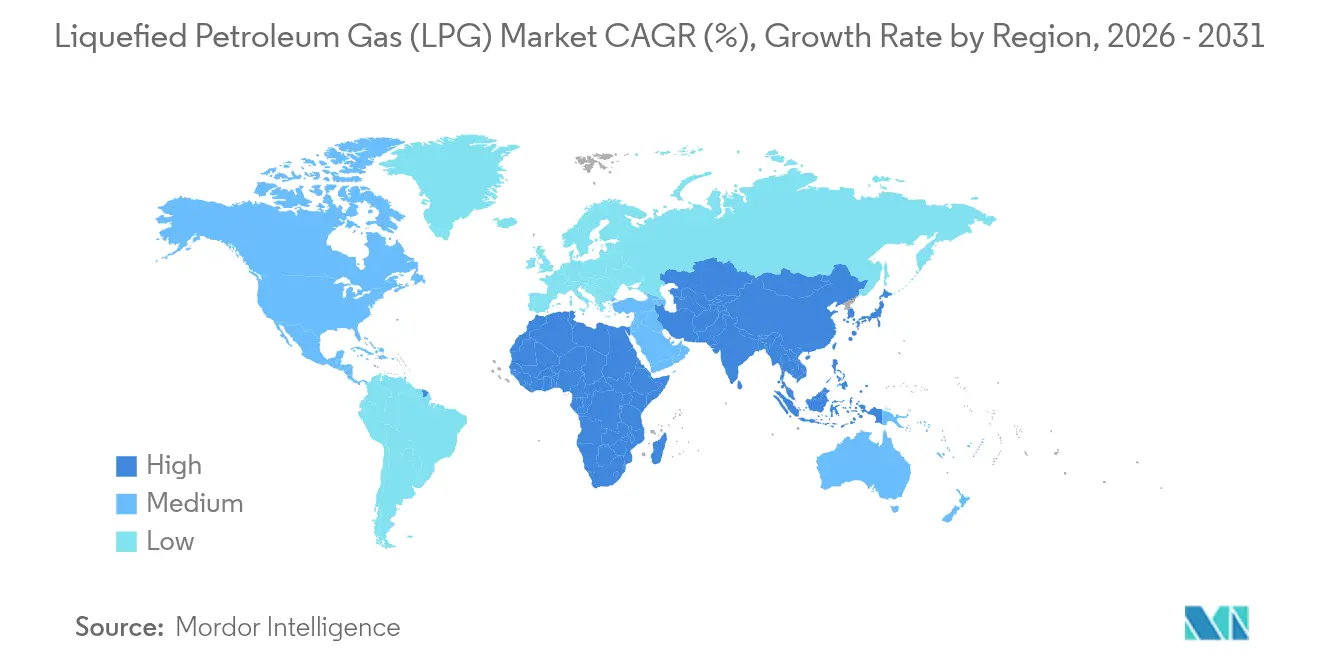

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

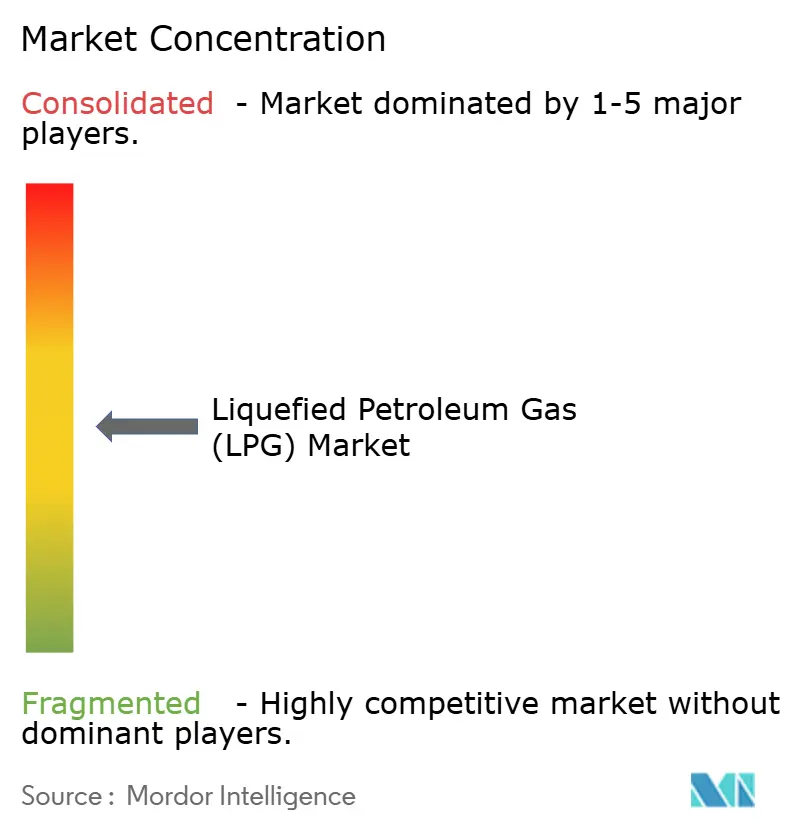

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gás Liquefeito de Petróleo (GLP) por Mordor Intelligence

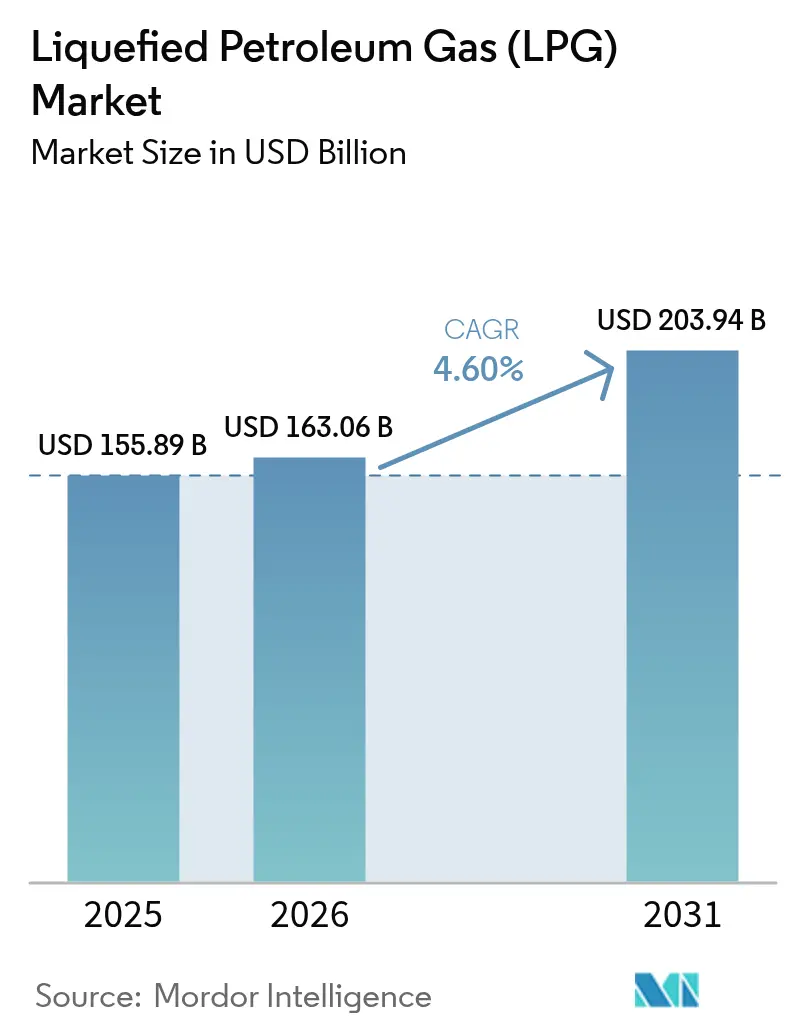

O tamanho do Mercado de Gás Liquefeito de Petróleo foi avaliado em USD 155,89 bilhões em 2025 e estimado para crescer de USD 163,06 bilhões em 2026 para atingir USD 203,94 bilhões até 2031, a um CAGR de 4,60% durante o período de previsão (2026-2031).

A resiliência da demanda está ancorada no crescimento da matéria-prima petroquímica asiática, em programas de cozimento rural em larga escala na Índia e na Indonésia e na contínua substituição de combustíveis com alto teor de enxofre após as atualizações da IMO-2020. A diversidade de oferta se amplia à medida que o Catar e os Emirados Árabes Unidos elevam a produção enquanto os produtores norte-americanos maximizam os volumes derivados do xisto, porém os gargalos de exportação mantêm as oscilações de preços frequentes. O Bio-GLP ganha impulso sob as regras de descarbonização da UE, e os investimentos em gasodutos na Índia, nos Estados Unidos e na África Ocidental buscam reduzir os custos logísticos e os riscos de segurança. Os participantes do mercado, portanto, equilibram um conjunto de oportunidades balanceado: consumo doméstico estável, crescente demanda petroquímica e mudanças regulatórias que recompensam moléculas de menor teor de carbono.

Principais Conclusões do Relatório

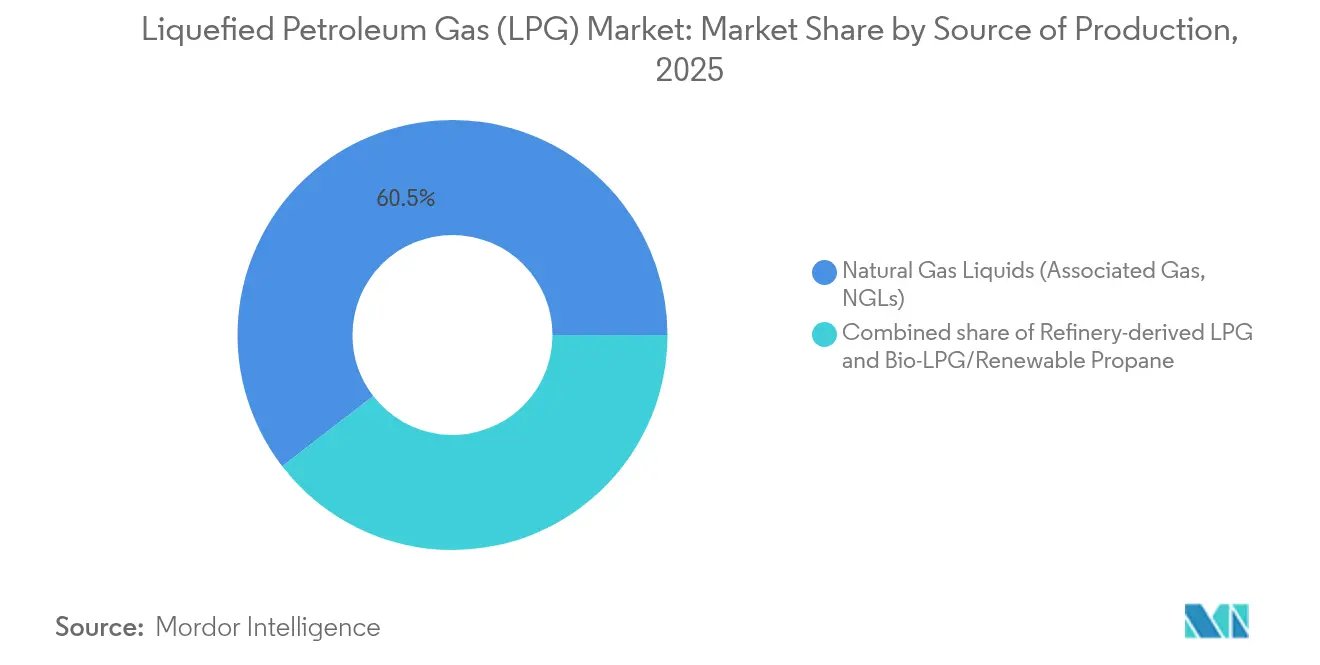

- Por fonte, os líquidos de gás natural detiveram 60,45% da participação do mercado de gás liquefeito de petróleo em 2025; o bio-GLP está projetado para registrar o CAGR mais rápido de 14,58% até 2031.

- Por distribuição, o gás em cilindro reteve 57,35% do tamanho do mercado de GLP em 2025, enquanto os canais de gasoduto e gasoduto virtual estão previstos para acelerar a um CAGR de 8,32% até 2031.

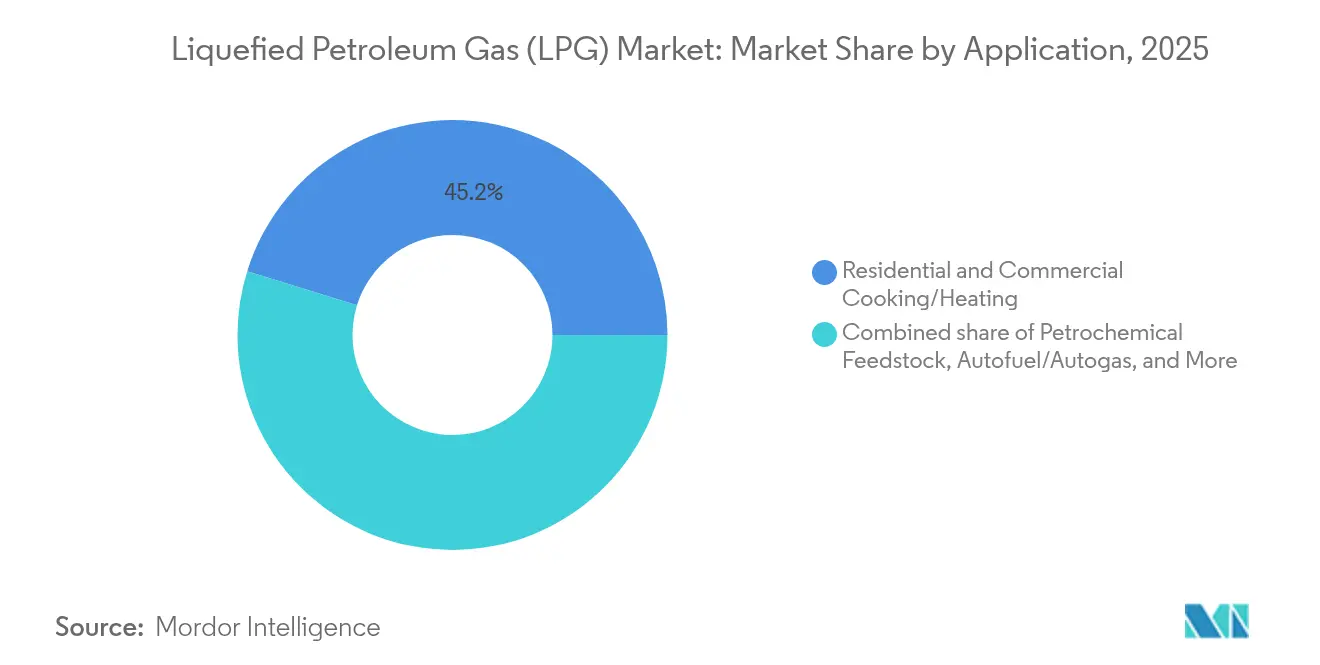

- Por aplicação, o uso residencial e comercial para cozimento deteve 45,20% da participação do mercado de gás liquefeito de petróleo em 2025; a matéria-prima petroquímica é o uso de crescimento mais rápido, avançando a um CAGR de 7,72% durante 2026-2031.

- Por geografia, a Ásia-Pacífico liderou com uma participação de receita de 43,60% em 2025 e deve registrar um CAGR de 5,38%, apoiada pela capacidade de PDH de 22,6 milhões de toneladas da China e pelos programas de acesso rural da Índia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gás Liquefeito de Petróleo (GLP)

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança em direção a programas de fogões híbridos prontos para GLP (Índia, Indonésia) | 0.80% | Núcleo da Ásia-Pacífico, expansão para a África | Médio prazo (2-4 anos) |

| Boom de demanda por matéria-prima petroquímica na Ásia emergente | 1.20% | Ásia-Pacífico, integração seletiva no Oriente Médio | Longo prazo (≥ 4 anos) |

| Aceleração das atualizações de refinarias para combustíveis compatíveis com a IMO-2020 | 0.60% | Global, concentrado nas refinarias do Golfo do México e da Ásia | Curto prazo (≤ 2 anos) |

| Atraso na eletrificação de domicílios rurais sustentando a demanda por cilindros (África) | 0.40% | África Subsaariana, regiões seletivas da América Latina | Longo prazo (≥ 4 anos) |

| Reformas de subsídios impulsionando a adoção pelo setor comercial (Oriente Médio) | 0.70% | Países do CCG, mercados seletivos do Norte da África | Médio prazo (2-4 anos) |

| Expansão do propano renovável na América do Norte e agendas de descarbonização da UE | 0.50% | América do Norte e UE, adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de fogões prontos para GLP ampliam o acesso a combustíveis limpos

A conversão de 50 milhões de domicílios da Indonésia do querosene para o GLP demonstra escalabilidade rápida e tornou-se um modelo de referência para outras nações em desenvolvimento.[1]Fonte: Instituto Nacional de Saúde da Indonésia, "Sucesso na Conversão de Querosene para GLP," ncbi.nlm.nih.gov O Pradhan Mantri Ujjwala Yojana da Índia adicionou 7,5 milhões de novas conexões de cilindros em 2024, impulsionando um aumento de 24% nas importações apesar da racionalização contínua dos subsídios. Os governos da África Ocidental agora fazem parceria com a Parceria Global de GLP do Banco Mundial para replicar esses programas, com o objetivo de elevar a penetração dos Camarões de 12% para 58% até 2030.[2]Banco Mundial, "Metas da Parceria Global de GLP," worldbank.org As lacunas persistentes de eletrificação rural deixam o GLP competitivamente posicionado em relação ao cozimento elétrico, particularmente onde a confiabilidade da rede elétrica permanece baixa. Portanto, a focalização contínua dos subsídios e a inovação na distribuição de última milha são centrais para sustentar a adoção doméstica.

O boom de demanda por matéria-prima petroquímica remodela os fluxos comerciais asiáticos

A capacidade de desidrogenação de propano da China subiu para 22,6 milhões de t/ano em 2024 e sustenta importações marítimas estáveis apesar das desacelerações econômicas cíclicas. A Índia seguiu comprometendo 8 bilhões de USD com um craqueador de etano de 1,5 milhão de t/ano em Vadinar, que garante matéria-prima doméstica e reduz a dependência externa. As exportações de etano dos EUA para a China devem crescer mais 9-34% em 2025, à medida que tarifas mais baixas melhoram a economia de arbitragem. O aperto nos balanços de propileno elevou os preços norte-americanos de grau polimérico acima de 0,40 USD por libra após a LyondellBasell encerrar unidades de refinaria. Em conjunto, mais de 16 bilhões de USD em infraestrutura asiática de gasodutos e armazenamento devem ancorar o crescimento de longo prazo do mercado de GLP ao absorver a volatilidade da demanda regional.

Atualizações de refinarias para a IMO-2020 multiplicam os pontos de fornecimento de GLP

A reforma da Pasadena da Chevron elevou a capacidade de processamento para petróleos mais leves para 125.000 b/d, melhorando a flexibilidade de rendimento de GLP. A Phillips 66 está avaliando uma expansão de USD 99 milhões em Lake Charles, enquanto a refinaria Duqm de Omã operou 10% acima da capacidade nominal desde sua estreia, exemplificando uma resposta ágil aos novos limites de enxofre marítimo. As adições globais de 2,6-4,9 milhões de b/d até 2028 estão concentradas na China e na Índia, com muitas unidades configuradas para maximizar as correntes de nafta e GLP para integração petroquímica.[3]EIA, "Perspectiva de Capacidade de Refinaria," eia.gov As refinadoras da Índia já desviaram barris para o polipropileno de maior margem, reduzindo a produção doméstica de GLP em 4,5% no segundo trimestre de 2024. O crescente parque de refinarias da África, liderado pelo complexo Dangote da Nigéria, reduzirá a dependência de importações e ampliará a diversidade de oferta regional.

A expansão do propano renovável introduz concorrência de baixo carbono

Os fornecedores do Reino Unido comprometeram GBP 600 milhões para alcançar um conjunto de GLP totalmente renovável até 2040, posicionando o bio-GLP como um instrumento de descarbonização convencional. A produção dos EUA ultrapassou 4,5 milhões de galões em 2024 e poderia atingir 100 milhões até 2030 com créditos favoráveis em nível estadual. A OMV Petrom alocou EUR 750 milhões para sua unidade de combustíveis sustentáveis Petrobrazi, que coproduzirá 250.000 t/a de bio-GLP quando entrar em operação em 2028. Estudos de intensidade de carbono indicam que o propano renovável oferece uma redução quádrupla em comparação ao propano fóssil, mas a adoção nos EUA permanece modesta onde o fornecimento convencional mantém os prêmios reduzidos. A precificação de carbono na Europa e a oferta indígena limitada de GLP oferecem uma economia mais atraente, acelerando os acordos iniciais de compra comercial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços vinculada à arbitragem de exportação de xisto dos EUA | -0.90% | Global, impacto agudo nas importações da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aceleração da penetração do cozimento por indução nas áreas urbanas da China e da UE | -1.10% | China urbana, áreas metropolitanas da UE, programas piloto da Indonésia | Médio prazo (2-4 anos) |

| Regras mais rígidas de intensidade de metano favorecendo o gás natural encanado em detrimento do GLP | -0.60% | Zona regulatória da UE, potencial adoção nos EUA | Médio prazo (2-4 anos) |

| Incidentes de segurança na logística de cilindros prejudicando a percepção pública (América Latina) | -0.30% | América Latina, expansão seletiva para mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de preços impulsionada por restrições de exportação dos EUA

A utilização dos terminais do Golfo do México ficou próxima de 100% em 2024, elevando os prêmios de carga de Mont Belvieu para 32,5 c/gal antes de recuar quando o excedente de propano atingiu o armazenamento. A expansão de 300.000 b/d da Enterprise em Houston não se materializará até o final de 2026, enquanto o projeto de 400.000 b/d da ONEOK-MPLX em Texas City chega apenas em 2028, deixando uma crise de capacidade intermediária. Com os Estados Unidos exportando 70% de sua produção de propano de 2,13 milhões de b/d, qualquer fechamento de arbitragem desencadeia rápidas acumulações de estoques e instabilidade de preços. A posição da China como maior comprador amplifica o risco geopolítico: uma renovada disputa tarifária poderia forçar os importadores asiáticos a recorrer a cargas do Oriente Médio a preços mais elevados. A volatilidade incentiva o uso mais intenso de hedging em papel, evidenciado por um aumento de 43% nos volumes de negociação de derivativos de etano e propano durante 2024.

O cozimento por indução corrói bolsões de demanda urbana de GLP

O governo da Indonésia tem como meta uma redução de 31% no uso de GLP até 2050, distribuindo fogões de indução para 58 milhões de domicílios, potencialmente economizando USD 4,9 bilhões em subsídios anuais. O programa do Equador para substituir 4,3 milhões de fogões a GLP está projetado para gerar USD 1,162 bilhão em economias anuais quando a expansão hidrelétrica elevar a participação da eletricidade para 83,6%. Os padrões de eficiência de eletrodomésticos da UE e os incentivos ao consumidor aceleraram a adoção do cozimento por indução, particularmente em mercados densos de apartamentos com atualizações elétricas convenientes. A IRENA relata que a penetração do cozimento elétrico entre os estados membros é de apenas 8,9%, implicando um vasto potencial de conversão à medida que as redes elétricas se fortalecem. O efeito combinado desvia o crescimento para nichos rurais e comerciais, obrigando os fornecedores de GLP a diversificar além dos cilindros residenciais tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Produção: Dominância dos líquidos de gás natural e crescente adoção do bio-GLP

Os líquidos de gás natural asseguraram uma participação de 60,45% no mercado de gás liquefeito de petróleo em 2025, impulsionados pelos projetos de xisto norte-americano e de gás associado do Oriente Médio, que mantêm os custos marginais baixos. A expansão do Campo Norte do Catar elevará a produção nacional de GLP de 10,7 milhões de t em 2024 para 17,6 milhões de t até 2030, enquanto três programas da ADNOC Gas acrescentam 2,5 milhões de t no mesmo horizonte, fortalecendo a segurança do fornecimento regional. O GLP derivado de refinaria tem sofrido pressão à medida que as refinarias indianas e chinesas se voltam para a petroquímica, reduzindo as taxas de processamento dos fluxos de mistura de combustíveis. Embora ainda modesto, o tamanho do mercado de GLP para o bio-GLP deve expandir a um CAGR de 14,58% medido a partir da base de 2025, à medida que os mandatos da UE e os incentivos estatais desbloqueiam nova capacidade de produção. O segmento se beneficia da compatibilidade de substituição direta e de reduções de emissões no ciclo de vida de até 90%, permitindo que os fornecedores apliquem preços premium em contratos de aquisição corporativa com metas de emissão líquida zero. No entanto, a disponibilidade de matéria-prima e a concorrência com o diesel renovável limitam o crescimento no curto prazo, particularmente na América do Norte, onde o excesso de oferta de GLP convencional reduz os prêmios verdes.

Os caminhos de adoção diferem entre as regiões. A Europa apoia-se em rotas de óleo de cozinha usado e HVO à base de resíduos, enquanto os Estados Unidos favorecem processos HEFA aproveitando as plantas de diesel renovável existentes. A implantação do bio-GLP na Ásia permanece incipiente, mas pode acelerar à medida que o Japão e a Coreia do Sul apresentam estratégias de descarbonização da aviação que integram fluxos de coprodutos. A participação no mercado de GLP tende a se inclinar para as moléculas renováveis, aprofundando-se ao longo do horizonte de previsão, embora os volumes absolutos continuem liderados pelos líquidos de gás natural fósseis pelo menos até 2030. Esse sistema de fornecimento de dupla via incentiva os participantes estabelecidos a se protegerem investindo em expansões vinculadas ao xisto e em biorrefinarias emergentes.

Por Canal de Distribuição: Resiliência do cilindro encontra a modernização de gasodutos

As entregas em cilindro responderam por 57,35% do mercado de gás liquefeito de petróleo em 2025, refletindo a profunda penetração em domicílios rurais na Ásia e na África. Os 7,5 milhões de novos beneficiários domiciliares da Índia ilustram a força contínua da demanda por cilindros, mesmo com os projetos compostos melhorando a segurança após o acordo de 98 milhões de USD da Worthington com a Hexagon Ragasco. Os serviços de gasoduto virtual, utilizando tanques ISO e reboques criogênicos transportados por caminhão, oferecem alcance flexível a minas remotas e comunidades insulares onde a tubulação de aço tradicional é antieconômica. À medida que os mandatos governamentais de segurança se tornam mais rigorosos, válvulas inteligentes e telemetria IoT ganham maior implantação, reduzindo furtos e riscos de acidentes.

O segmento de gasoduto e gasoduto virtual deve registrar um CAGR de 8,32% entre 2026-2031. A Índia inaugurou um gasoduto de 1,3 bilhão de USD e 2.800 km que cobrirá 25% da demanda nacional ao movimentar 8,3 milhões de t por ano, reduzindo quilômetros percorridos por caminhões e acidentes em rodovias. Na América do Norte, os investimentos da Enterprise e da ONEOK adicionam 700.000 b/d de capacidade de gasoduto vinculada à exportação até 2028, posicionando a região para capturar volumes maiores assim que os berços de atracação fiquem disponíveis. Os importadores latino-americanos também consideram gasodutos de pequeno diâmetro combinados com armazenamento costeiro de carga fracionada para mitigar interrupções no fornecimento decorrentes de acidentes com cilindros. Coletivamente, o tamanho do mercado de GLP alocado aos canais de gasoduto se amplia à medida que as economias buscam eficiências de custo e segurança.

Por Aplicação: Solidez do cozimento versus expansão petroquímica

O cozimento residencial e comercial reteve 45,20% do tamanho do mercado de gás liquefeito de petróleo em 2025, sustentado por déficits persistentes de eletrificação rural e estruturas de subsídios em curso. Na Índia, o uso de cilindros ainda alcança mais de 90% dos domicílios, e as autoridades pretendem elevar a adoção industrial para 20% do consumo total até 2030, compensando parcialmente a erosão do cozimento urbano. O programa de conversão para indução da Indonésia destaca o risco futuro para os volumes urbanos de GLP, mas a industrialização simultânea na ASEAN mantém firme a demanda por queimadores comerciais. A agricultura, o processamento de alimentos e a pequena manufatura valorizam a chama limpa do GLP e o fácil controle de liga/desliga, garantindo uma base de aplicação diversificada apesar das conversões de fogões em destaque.

A matéria-prima petroquímica constitui o uso final de crescimento mais rápido, a um CAGR de 7,72%. A expansão de PDH da China mais os projetos de craqueadores de etano da Índia atraem cargas incrementais de propano e butano para a Ásia, sustentando a aquisição regional mesmo quando a demanda macroeconômica arrefece. A capacidade global de PDH avançou a um ritmo anual de 18% de 2021-2024, elevando o propileno derivado de GLP para 16% do fornecimento mundial. A participação do mercado de gás liquefeito de petróleo vinculada às correntes de PDH e craqueadores a vapor, portanto, aumenta de forma constante, com os exportadores dos EUA capturando arbitragem e os produtores do Oriente Médio capitalizando o excedente de gás associado. O autogás permanece um segmento de nicho, mas estável, nas frotas de veículos comerciais na Turquia, no México e na Europa Oriental, onde a infraestrutura está consolidada e as alternativas elétricas a bateria permanecem custosas.

Análise Geográfica

A Ásia-Pacífico deteve 43,60% da receita global do mercado de gás liquefeito de petróleo (GLP) em 2025 e deverá manter um CAGR de 5,38% até 2031, à medida que a demanda petroquímica compensa as conversões de indução urbana. A capacidade de 22,6 milhões de toneladas de PDH da China garante uma demanda marítima sustentada de propano, mesmo com a moderação econômica doméstica. O aumento de 24% nas importações da Índia em 2024 deverá diminuir à medida que os subsídios se tornam mais rígidos, mas o gás de cozinha permanece essencial para os programas de inclusão rural. O roteiro da Indonésia para reduzir o uso de GLP em 31% até 2050 introduz ventos contrários, embora as expansões industriais e de turismo no Sudeste Asiático amorteçam os volumes gerais. Japão e Coreia do Sul mantêm cargas de base industriais estáveis, enquanto Vietnã e Filipinas emergem como pontos de destaque graças ao crescimento populacional e a setores de construção robustos.

A América do Norte aproveita uma plataforma de produção de propano de 2,13 milhões de barris por dia, exportando mais de 70% da produção apesar do congestionamento nos terminais. A aquisição pela Keyera dos ativos de GNL da Plains por 5,15 bilhões de USD integra armazenamento e fracionamento, aumentando a redundância de fornecimento para as bacias do Pacífico. O México continua a se beneficiar das conexões de gasodutos transfronteiriços que suprem as deficiências domésticas, enquanto distribuidores especializados expandem gasodutos virtuais para cidades do planalto central com atendimento insuficiente.

A Europa enfrenta a diversificação pós-fornecimento russo: a dependência da Polônia levou os operadores a buscar cargas dos Estados Unidos e do Oriente Médio a fretes premium. O investimento de GBP 600 milhões do Reino Unido em propano renovável sinaliza uma cobertura estratégica, e o investimento da OMV Petrom na Petrobrazi consolida o primeiro grande hub de SAF-bio-GLP do Sudeste Europeu. Os produtores do Oriente Médio, principalmente Qatar e Emirados Árabes Unidos, adicionam 9,4 milhões de toneladas de nova capacidade até 2030, possibilitando ofertas competitivas para a Ásia e reduzindo a participação dos Estados Unidos nesse corredor. A África Subsaariana permanece com fornecimento insuficiente; o armazenamento de R1 bilhão em Richards Bay, na África do Sul, entrou em operação para estabilizar a disponibilidade regional. O crescimento do mercado de GLP na América Latina é limitado por incidentes de segurança com cilindros, mas Colômbia e Peru vislumbram a modernização de gasodutos para aumentar a confiabilidade e reduzir os custos para o usuário final.

Cenário Competitivo

O setor de GLP está se consolidando em torno de grandes empresas integradas e especialistas em infraestrutura. A abundância de líquidos de xisto dos EUA sustenta matérias-primas de baixo custo, permitindo que exportadores como Enterprise Products e Phillips 66 capturem margens por meio de arbitragem de exportação. A transação de 5,15 bilhões de USD entre Keyera e Plains amplia a escala canadense, enquanto a aquisição da EPIC NGL pela Phillips 66 e o acordo de tecnologia de GNL da Honeywell com a Air Products, no valor de 1,81 bilhão de USD, ilustram um foco intensificado em infraestrutura de alta barreira e conhecimento técnico de processos patenteados. Os operadores incumbentes do Oriente Médio aproveitam o apoio soberano para financiar megaunidades de processamento capazes de praticar preços à vista mais competitivos na Ásia. Na Europa, distribuidores independentes se diferenciam pela adoção antecipada de bio-GLP; players de nicho colaboram com refinarias e gestores de resíduos para garantir fluxos de matéria-prima sustentável.

A inovação tecnológica concentra-se em telemetria digital para cilindros, roteirização baseada em inteligência artificial para caminhões de granel e detecção de vazamentos de metano em sistemas de coleta. A conformidade com critérios ESG é agora parte integrante da obtenção de financiamento, impulsionando os operadores em direção a estratégias de minimização de queima e transição para fontes renováveis. Regulamentações como os futuros benchmarks de intensidade de metano da UE incentivam a eficiência upstream e podem redirecionar o comércio para fornecedores com menores emissões. Espaços competitivos ainda inexplorados permanecem na África e em ilhas fronteiriças da Ásia, onde gasodutos virtuais e sistemas de micro-granel podem superar as redes tradicionais.

Líderes do Setor de Gás Liquefeito de Petróleo (GLP)

Shell plc

Exxon Mobil Corporation

TotalEnergies SE

BP plc

Saudi Aramco

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Keyera concordou em adquirir o negócio canadense de LGN da Plains por USD 5,15 bilhões, expandindo a capacidade de fracionamento e exportação.

- Março de 2025: A Índia inaugurou um gasoduto de GLP de USD 1,3 bilhão e 2.800 km movimentando 8,3 milhões de t/a, cobrindo um quarto da demanda doméstica.

- Fevereiro de 2025: A OMV Petrom iniciou as obras de uma unidade de combustíveis sustentáveis Petrobrazi de EUR 750 milhões produzindo bio-GLP, SAF e diesel renovável.

- Novembro de 2024: A OQ Base Industries anunciou um potencial IPO de USD 500 milhões para sua unidade de metanol-GLP.

Escopo do Relatório Global do Mercado de Gás Liquefeito de Petróleo (GLP)

O gás liquefeito de petróleo é uma mistura combustível de gases hidrocarbonetos, incluindo propano, propileno, butileno, isobutano e n-butano. O GLP é um gás combustível utilizado em aparelhos de aquecimento, equipamentos de cozimento e automóveis. É chamado de gás liquefeito porque é facilmente transformado em líquido.

O mercado de gás liquefeito de petróleo é segmentado pela fonte de produção, aplicação e geografia. Por fonte de produção, o mercado é segmentado em petróleo bruto e líquidos de gás natural. Por aplicações, o mercado é segmentado em residencial, comercial e industrial, combustíveis automotivos e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de gás liquefeito de petróleo nas principais regiões (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD bilhões).

| GLP Derivado de Refinaria |

| Líquidos de Gás Natural (Gás Associado, LGN) |

| Bio-GLP/Propano Renovável |

| Gás em Cilindro (Embalado) |

| Fornecimento a Granel e Varejo a Granel |

| Gasoduto e Gasoduto Virtual |

| Cozimento/Aquecimento Residencial e Comercial |

| Processamento Industrial e Comercial |

| Combustível Automotivo/Autogás |

| Matéria-Prima Petroquímica |

| Agricultura e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Fonte de Produção | GLP Derivado de Refinaria | |

| Líquidos de Gás Natural (Gás Associado, LGN) | ||

| Bio-GLP/Propano Renovável | ||

| Por Canal de Distribuição | Gás em Cilindro (Embalado) | |

| Fornecimento a Granel e Varejo a Granel | ||

| Gasoduto e Gasoduto Virtual | ||

| Por Aplicação | Cozimento/Aquecimento Residencial e Comercial | |

| Processamento Industrial e Comercial | ||

| Combustível Automotivo/Autogás | ||

| Matéria-Prima Petroquímica | ||

| Agricultura e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de GLP?

O tamanho do mercado de gás liquefeito de petróleo atingiu 163,06 bilhões de USD em 2026 e está projetado para alcançar 203,94 bilhões de USD até 2031.

Qual região lidera o mercado de GLP?

A Ásia-Pacífico lidera com uma participação de 43,60%, impulsionada pelo crescimento petroquímico da China e pelas iniciativas de cozimento rural da Índia.

Qual segmento está crescendo mais rapidamente dentro do mercado de gás liquefeito de petróleo?

O Bio-GLP, dentro da categoria de fonte de produção, tem previsão de expansão a um CAGR de 14,58% entre 2026 e 2031.

Como os gargalos de exportação estão impactando os preços do GLP?

Os terminais da Costa do Golfo dos EUA, próximos à saturação, elevaram os prêmios à vista a até 32,5 centavos por galão, com alívio esperado somente após as principais expansões entrarem em operação entre 2026 e 2028.

Como o cozimento por indução afeta a demanda futura de GLP?

Os programas de indução urbana na China, na UE e na Indonésia ameaçam a demanda por botijões residenciais, deslocando o foco de crescimento para usos rurais, industriais e petroquímicos.

Por que o propano renovável está ganhando espaço?

O Bio-GLP oferece até 90% menos emissões ao longo do ciclo de vida e está alinhado com os mandatos de descarbonização da UE e da América do Norte, criando um nicho premium dentro do mercado mais amplo.

Página atualizada pela última vez em: