Tamanho e Participação do Mercado de Gás Natural da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

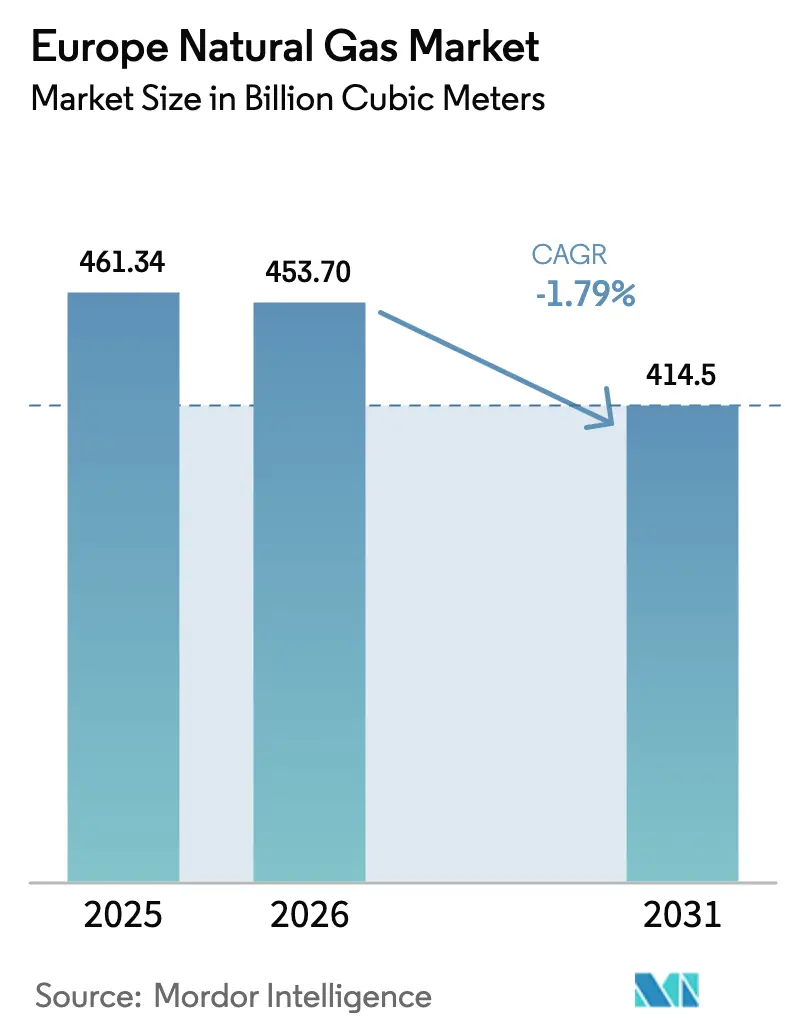

| Tamanho do mercado no ano base (2025) | 461.34 Bilhões de metros cúbicos |

| Volume do Mercado (2026) | 453.70 Bilhões de metros cúbicos |

| Volume do Mercado (2031) | 414.5 Bilhões de metros cúbicos |

| Taxa de crescimento (2026 - 2031) | -1.79% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gás Natural da Europa por Mordor Intelligence

O tamanho do Mercado de Gás Natural da Europa tem projeção de contração de 461,34 bilhões de metros cúbicos em 2025 e 453,70 bilhões de metros cúbicos em 2026 para 414,5 bilhões de metros cúbicos até 2031, registrando uma CAGR de -1,79% entre 2026 e 2031.

O declínio gerenciado da Europa é impulsionado por metas vinculantes de descarbonização, preços de carbono em alta e eletrificação acelerada, mas a contração nos números gerais mascara bolsões de crescimento resilientes. A infraestrutura de gás natural liquefeito (GNL) continua a se expandir à medida que unidades flutuantes de armazenamento e regaseificação (FSRUs) e terminais de pequena escala fortalecem a segurança de abastecimento nas regiões do Báltico e do Mar do Norte.[1]Analistas da GIE, "Capacidade Europeia de Regaseificação de GNL Atinge 270 BCM," Gas Infrastructure Europe, gie.eu Os estados da Europa Central e Oriental, liderados pela Polônia, estão priorizando o GNL e novas rotas de gasodutos para diversificar as importações russas, enquanto atualizações com capacidade para hidrogênio reforçam a longevidade dos ativos em toda a Europa Ocidental.[2]Bundesnetzagentur, "Alemanha Aprova Rede Central de Hidrogênio de 9.040 km," Bundesnetzagentur, bundesnetzagentur.de A transição para ativos flexíveis e agnósticos em relação ao combustível reduz o risco de obsolescência, e os contratos de longo prazo com grandes empresas integradas melhoram a visibilidade do fluxo de caixa. A intensidade competitiva aumentou agora que a presença da Gazprom entrou em colapso, permitindo que Shell, TotalEnergies, Equinor e outros firmem acordos de fornecimento plurianuais e coinvistam em conversões de gasodutos com capacidade para hidrogênio.[3]Repórteres do Financial Times, "Participação Europeia da Gazprom Cai para 13%," Financial Times, ft.com

Principais Conclusões do Relatório

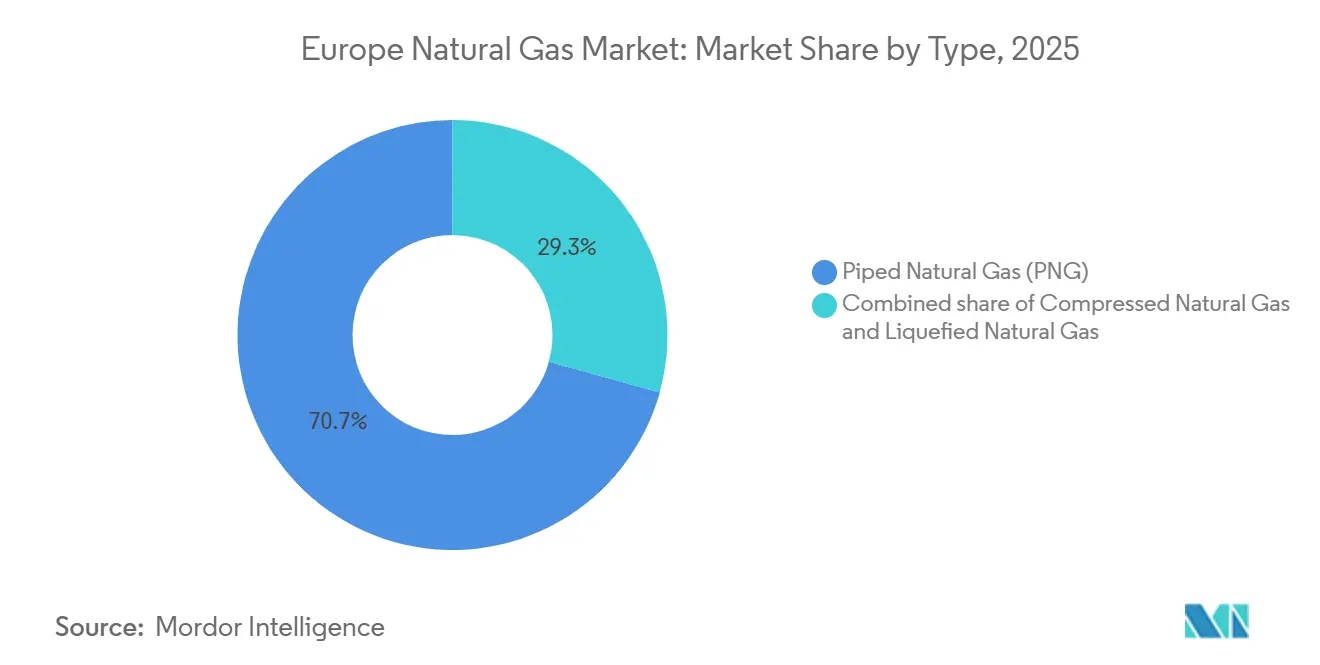

- Por tipo, o gás natural canalizado liderou com 70,7% da participação do mercado de gás natural da Europa em 2025, enquanto o GNL tem previsão de avançar a uma CAGR de 3,5% até 2031.

- Por fonte, as importações de GNL capturaram 40,4% do abastecimento em 2025 e permanecem a única categoria com perspectiva de crescimento, expandindo-se a uma CAGR de 2,7% até 2031.

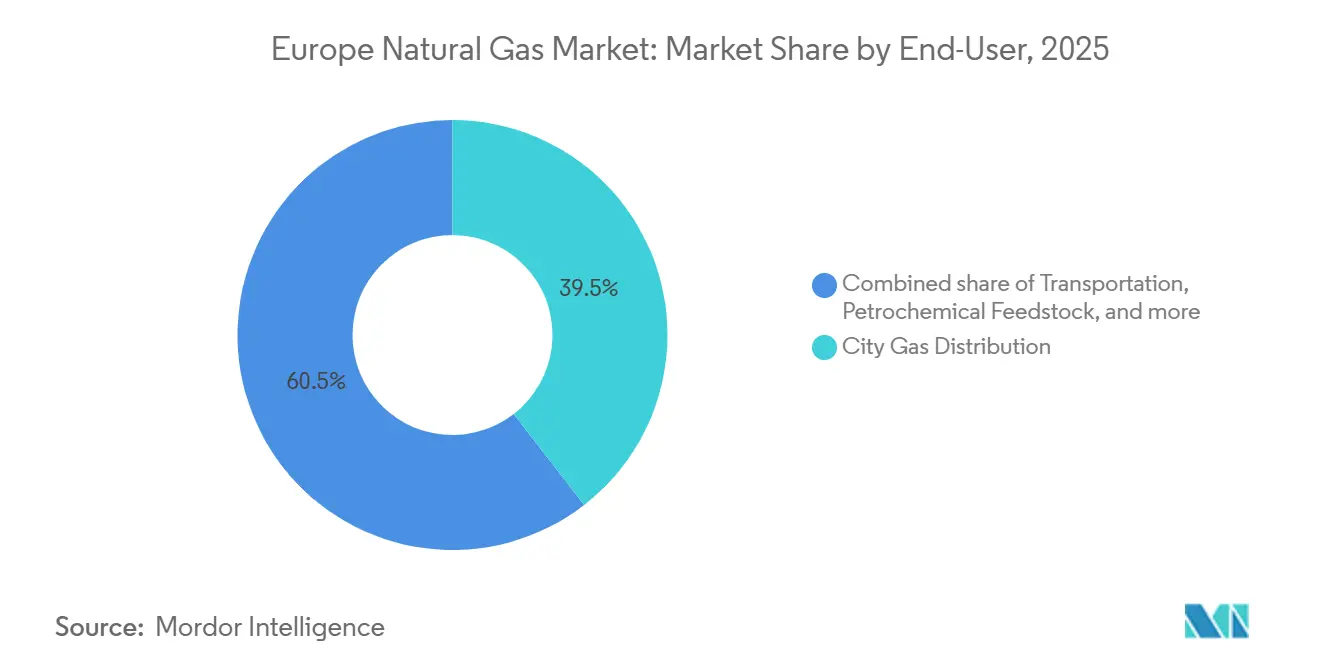

- Por setor de uso final, a distribuição de gás para cidades representou 39,5% do tamanho do mercado de gás natural da Europa em 2025; o transporte tem projeção de expansão a uma CAGR de 4,1% até 2031.

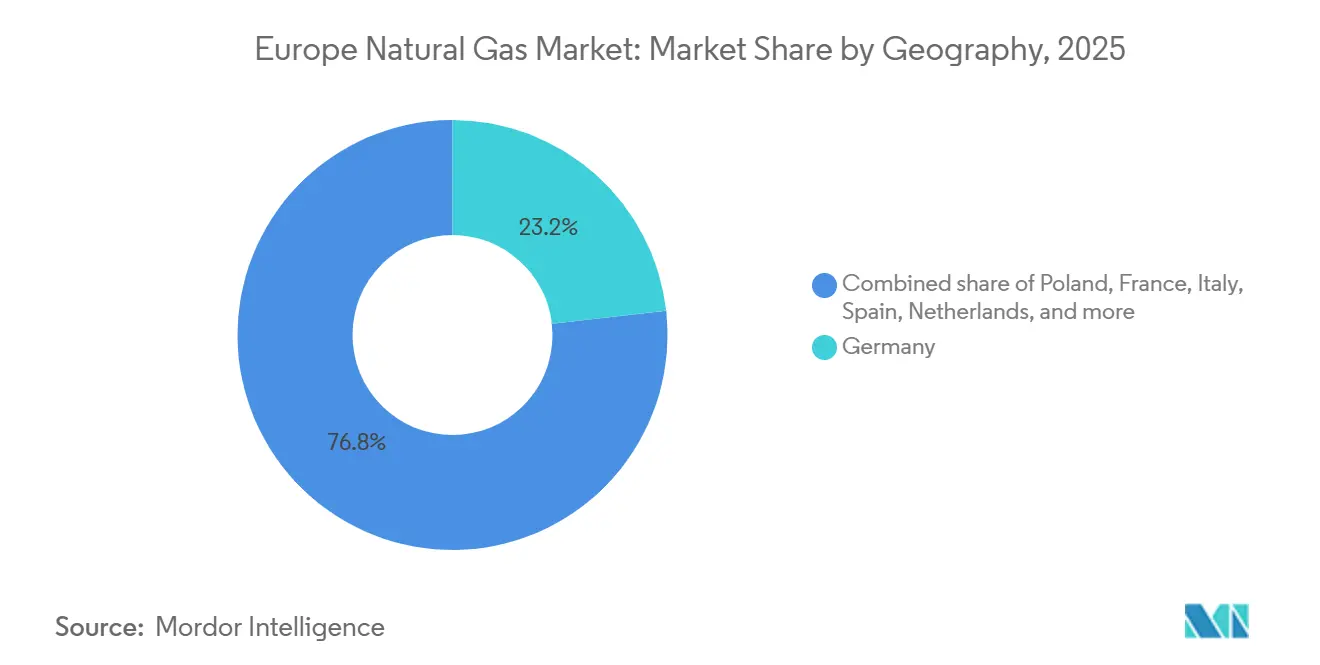

- Por geografia, a Alemanha detinha uma participação de 23,2% em 2025, enquanto a Polônia é o país de crescimento mais rápido, com uma CAGR de 4,4% ao longo do horizonte de previsão.

- Shell, TotalEnergies, Equinor e Eni gerenciaram coletivamente 38% da capacidade de importação de GNL em 2025, evidenciando uma base de fornecedores moderadamente concentrada.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gás Natural da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Substituição do carvão pelo gás em frotas de geração de energia e aquecimento urbano | +0.6% | Alemanha, Polônia, Países Baixos, Europa Central | Curto prazo (≤ 2 anos) |

| Expansão da capacidade europeia de regaseificação de GNL | +0.8% | Polônia, Alemanha, Países Baixos, estados bálticos | Médio prazo (2-4 anos) |

| Apoio político ao gás como combustível de transição no âmbito do Fit-for-55 | +0.4% | Em toda a UE, mais forte na Alemanha, França e Itália | Médio prazo (2-4 anos) |

| Crescimento da infraestrutura de abastecimento de GNL de pequena escala no Báltico e no Mar do Norte | +0.3% | Polônia, Lituânia, Países Baixos, Noruega, portos do Báltico e do Mar do Norte | Médio prazo (2-4 anos) |

| Retrofits de gasodutos com capacidade para hidrogênio reduzindo o risco de obsolescência de ativos | +0.5% | Alemanha, Países Baixos, França, Espanha (corredor H2Med) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição do Carvão pelo Gás em Frotas de Geração de Energia e Aquecimento Urbano

Operadores municipais na Alemanha e na Polônia continuam migrando de caldeiras a carvão obsoletas para unidades de cogeração a gás, à medida que os preços das licenças de carbono subiram para EUR 83,79 por tonelada de CO₂ em dezembro de 2025 e caminham para EUR 149 até 2030.[4]Bloomberg Energy Desk, "Preços de Carbono da UE Atingem EUR 83,79 por Tonelada," Bloomberg, bloomberg.com Cidades de médio porte preferem conversões incrementais para gás porque as redes de aquecimento urbano frequentemente carecem de capacidade para bombas de calor em larga escala. A janela de oportunidade, no entanto, está se estreitando à medida que os preços do Title Transfer Facility (TTF) ocasionalmente superam os limiares de substituição do carvão, reduzindo a economia do gás na carga de base. Embora a produção de eletricidade a gás tenha caído 6% em 2024, os prazos de conformidade de curto prazo sob a Diretiva de Eficiência Energética ainda sustentam a substituição residual no aquecimento. À medida que as atualizações da rede e as energias renováveis proliferam, espera-se que a demanda de gás para aquecimento urbano atinja um platô após 2029, reforçando o declínio estrutural do mercado de gás natural europeu mesmo que os ganhos de curto prazo persistam.

Expansão da Capacidade Europeia de Regaseificação de GNL

A capacidade de regaseificação da Europa saltou 32% entre 2022 e 2025, atingindo aproximadamente 270 BCM por ano, impulsionada pela rápida implantação de FSRUs na Alemanha e por expansões na Polônia e nos Países Baixos. Somente a Alemanha comissionou 44,8 BCM de capacidade de importação em Wilhelmshaven, Brunsbüttel, Lubmin e Stade em 24 meses. O FSRU de Gdańsk e a ampliação de Świnoujście na Polônia fornecem agora 14,4 BCM combinados, dando a Varsóvia volumes excedentes para exportações regionais. O terminal de Klaipėda, na Lituânia, evidencia a ascensão dos recarregamentos de pequena escala, registrando 1.834 carregamentos de caminhões em 2025. As adições previstas poderiam elevar a capacidade para 405 BCM até 2030, implicando uma superconstrução significativa se as tendências de demanda se mantiverem, de modo que os proprietários de ativos buscam cada vez mais parceiros de longo prazo para mitigar o risco de utilização.

Apoio Político ao Gás como Combustível de Transição no Âmbito do Fit-for-55

O pacote Fit-for-55 classifica o gás natural como combustível de transição, desde que os gases renováveis e de baixo carbono atinjam 66% do uso total até meados do século. Essa posição desbloqueia subsídios do Mecanismo Interligar a Europa para retrofits com capacidade para hidrogênio, como o corredor H2Med de EUR 75,8 milhões da Espanha e a rede central de hidrogênio de EUR 19 bilhões da Alemanha. Os operadores de sistemas de transmissão aceleraram o investimento em capital, com o objetivo de misturar até 15% de hidrogênio em volume onde os reguladores permitam. A estratégia preserva a base de ativos regulados e alivia os temores de obsolescência, mas o sucesso depende da expansão oportuna do hidrogênio verde. Qualquer atraso nos eletrolisadores deixaria os gasodutos reconvertidos subutilizados, diluindo os retornos projetados.

Crescimento da Infraestrutura de Abastecimento de GNL de Pequena Escala no Báltico e no Mar do Norte

O abastecimento de GNL de navio para navio está se expandindo rapidamente para atender aos limites de enxofre da IMO em áreas de controle de emissões. Świnoujście realizou sua primeira operação de transferência entre navios em novembro de 2025, após um subsídio da UE de PLN 27,88 milhões, reduzindo os custos logísticos para embarcações movidas a GNL. Klaipėda atendeu 26 transportadores de pequena escala durante 2025, um aumento de 30% em relação ao ano anterior. A planta FirstBio2Shipping dos Países Baixos coloca 2.400 toneladas de bio-GNL anualmente em operação, abrindo caminho para combustíveis renováveis substitutos. A Europa contava com 780 postos de abastecimento de GNL para caminhões em 2025, ante 200 em 2019. Ainda assim, as alternativas de veículos elétricos a bateria e a hidrogênio poderiam limitar a utilização dos terminais a longo prazo, levando os operadores a diversificar combustíveis e a buscar modelos de serviço flexíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Perturbações geopolíticas no abastecimento após a guerra Rússia-Ucrânia | -1.2% | Em toda a UE, aguda na Alemanha, Itália e Áustria | Curto prazo (≤ 2 anos) |

| Meta de descarbonização da UE para 2040 acelerando a eletrificação | -0.9% | Em toda a UE, mais forte na Alemanha, França e Países Baixos | Longo prazo (≥ 4 anos) |

| Cotas obrigatórias de mistura de biometano reduzindo a demanda de gás fóssil | -0.4% | Alemanha, França, Áustria, Países Baixos, Itália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Perturbações Geopolíticas no Abastecimento Após a Guerra Rússia-Ucrânia

Os fluxos de gasodutos russos despencaram de cerca de 40% do abastecimento da UE em 2021 para 13% em 2025, à medida que as sanções e o vencimento do acordo de trânsito forçaram a diversificação. A Comissão Europeia busca agora uma proibição total do gás russo até o final de 2027, canalizando a demanda para os mercados spot de GNL e para os gasodutos noruegueses. A Noruega supriu 31% das necessidades da UE em 2025, mas a produção estagnada limita o potencial futuro. Os estoques caíram para 40% em fevereiro de 2025, abaixo do mínimo regulatório de 50%, provocando picos de preços e cortes industriais. As empresas de serviços públicos permanecem relutantes em assinar contratos de GNL de 20 anos a preços elevados, prolongando os prêmios de risco de abastecimento e desincentivando novos investimentos em liquefação.

Meta de Descarbonização da UE para 2040 Acelerando a Eletrificação

A proposta de julho de 2025 para uma redução de 90% nas emissões de gases de efeito estufa até 2040 efetivamente limita o uso de gás sem abatimento após essa data. A participação da eletricidade na energia final está prevista para aumentar de 27% em 2025 para 50% até 2040, deslocando o gás no aquecimento de espaços e nos processos industriais. A adoção de bombas de calor na França e na Suécia continua a corroer a demanda residencial de gás. Siderúrgicas e empresas químicas estão migrando para fornos elétricos a arco e rotas de hidrogênio, reduzindo as necessidades de matéria-prima. Com novas usinas a gás enfrentando uma vida econômica de apenas 14 anos, os investidores relutam em se comprometer, reforçando a trajetória de contração de longo prazo do mercado de gás natural europeu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Flexibilidade do GNL Compensa o Declínio do GNC

O gás natural canalizado reteve 70,7% da participação do mercado de gás natural da Europa em 2025, refletindo décadas de construção de redes que oferecem tarifas baixas de EUR 2–4 por MWh. Os volumes de gasodutos, no entanto, diminuem à medida que os contratos russos legados vencem e a eletrificação residencial se amplia, reduzindo o tamanho do mercado de gás natural europeu alocado ao gás natural canalizado. O GNL, embora mais caro a EUR 6–8 por MWh entregue, tem previsão de expansão de 3,5% ao ano até 2031, graças a novos FSRUs e opções flexíveis de compra no mercado spot.

A adaptabilidade do GNL o torna a fonte marginal preferida para as empresas de serviços públicos que equilibram energias renováveis voláteis. O GNL de pequena escala também apoia o transporte rodoviário e o abastecimento marítimo, reforçando o crescimento a jusante. O gás natural comprimido permanece um nicho, com 786 postos de abastecimento principalmente na Itália, França e Alemanha. As tecnologias concorrentes de trem de força restringem o espaço de crescimento do GNC, e a demanda total deve atingir um platô no final da década. No geral, a expansão do GNL amortece parcialmente a erosão dos volumes de gasodutos, desacelerando, mas não revertendo, o declínio agregado do mercado de gás natural europeu.

Por Fonte: Importações de GNL Dominam a Reconfiguração Pós-Rússia

As importações de GNL controlaram 40,4% do abastecimento em 2025 e crescerão modestamente a uma CAGR de 2,7%, sendo a única fonte que registra crescimento absoluto. Os Estados Unidos enviaram 57% das cargas de GNL da UE em 2025, um salto em relação a volumes insignificantes uma década antes. Essa mudança impulsiona o tamanho do mercado de gás natural europeu para o GNL importado, mesmo que a demanda total apresente tendência de queda. A produção doméstica offshore, principalmente o gás da plataforma continental norueguesa, permanece vital com 122,8 BCM em 2024, mas está se aproximando de um platô devido à maturidade dos recursos.

A produção terrestre europeia continua a encolher após o fechamento de Groningen, nos Países Baixos, em 2024. A dependência do GNL de longa distância introduz exposições transatlânticas relacionadas ao clima e ao licenciamento, obrigando os operadores de terminais a garantir contratos de offtake diversificados. Os sete terminais da Espanha, operando a apenas um terço da utilização, ilustram a capacidade latente que poderia desbloquear flexibilidade regional uma vez que os interconectores transfronteiriços se expandam.

Por Setor de Uso Final: O Transporte Avança à Medida que a Demanda Industrial Enfraquece

A distribuição de gás para cidades ainda formava a maior fatia do tamanho do mercado de gás natural da Europa, com 39,5% em 2025, mas sua trajetória é descendente à medida que os códigos de construção favorecem a eletrificação. A demanda residencial e comercial da Alemanha caiu 12% em 2024 com a adoção dos subsídios para bombas de calor. O transporte, em contrapartida, avança a uma CAGR de 4,1%, impulsionado pelo abastecimento de GNL e pela adoção em caminhões pesados em 780 postos de abastecimento. As misturas de bio-GNL na França e o biometano na Itália reforçam ainda mais as credenciais de descarbonização do segmento.

O uso industrial de matéria-prima mostra fraqueza persistente. Empresas de fertilizantes e petroquímicas paralisaram capacidade durante o pico de preços de 2022-23 e reiniciaram apenas seletivamente, com a planta de amônia Sluiskil da Yara ainda operando abaixo de 70%. As siderúrgicas que migram para hidrogênio e fornos elétricos agravam os declínios. Consequentemente, o crescimento do transporte compensa apenas parcialmente o enfraquecimento da carga de base industrial, reforçando uma tendência de queda líquida no mercado de gás natural europeu.

Análise Geográfica

A Alemanha permaneceu o maior mercado individual com 23,2% de participação em 2025, mas os volumes caíram à medida que a produção industrial recuou e as energias renováveis deslocaram a geração de energia a gás. Quatro FSRUs alemãs adicionando 44,8 BCM por ano isolaram a segurança do abastecimento, enquanto a rede central de hidrogênio de EUR 19 bilhões busca reconverter 9.040 quilômetros de gasodutos até 2032. Essas medidas amortecem o risco de obsolescência de ativos, embora a demanda alemã geral deva continuar caindo.

França e Itália ocupam os próximos patamares, cada uma perseguindo agressiva mistura de biometano juntamente com atualizações de rede com capacidade para hidrogênio. O setor de transporte da Itália já obtém 60% do combustível para veículos a gás natural do biometano, destacando um caminho para manter a infraestrutura relevante mesmo com o recuo do gás convencional. Espanha e Países Baixos servem como centros de importação; a capacidade de regaseificação de 73,4 BCM da Espanha operou a aproximadamente 30% de utilização em 2025, sugerindo espaço para ampliar as trocas transfronteiriças de gás por hidrogênio ao longo do tempo.

A Polônia se destaca como a geografia de crescimento mais rápido, com uma CAGR de 4,4%, pois as prioridades de segurança energética superam a contração mais ampla da demanda na UE. O Baltic Pipe e os dois terminais de GNL conferem à Polônia 24,4 BCM de capacidade diversificada contra um uso doméstico de 21,5 BCM, posicionando Varsóvia como fornecedora regional de equilíbrio. Em outros lugares, a categoria Restante da Europa mostra dinâmicas mistas: o mandato de gás renovável de 9,75% da Áustria, o FSRU de Alexandroupolis na Grécia e os planos de craqueamento de amônia da Bélgica abordam cada um prioridades nacionais únicas, permanecendo dentro do arcabouço regulatório mais amplo da UE.

Cenário Competitivo

A queda da Gazprom de 40% de participação de mercado em 2021 para 13% em 2025 remodelou dramaticamente a concorrência, abrindo espaço para que as grandes empresas integradas se expandam. Shell, TotalEnergies, Equinor, BP e Eni gerenciaram coletivamente cerca de 38% da capacidade europeia de GNL no ano passado, apertando o controle dos canais de abastecimento flexíveis. A TotalEnergies aprofundou a integração vertical por meio de uma joint venture de EUR 5,1 bilhões com a EPH que consolidou 14 GW de usinas a gás em cinco países, adicionando aproximadamente USD 750 milhões em fluxo de caixa anual.

A Equinor garantiu um contrato de GBP 20 bilhões por 10 anos com a Centrica para entregar 5 BCM por ano ao Reino Unido, um movimento que assegura a monetização constante da produção norueguesa em platô. A Enagás destinou EUR 3,125 bilhões para gasodutos de hidrogênio, sinalizando uma transição para moléculas de baixo carbono. O reposicionamento de ativos se estende ao midstream: a compra da WIGA pela SEFE lhe confere 4.150 quilômetros de gasodutos alemães, criando opcionalidade para o transporte de hidrogênio. A vantagem competitiva agora depende da diversidade do portfólio, da infraestrutura com capacidade para hidrogênio e da profundidade dos contratos de offtake de longo prazo, em vez de meros volumes de throughput, espelhando a era de transição do mercado de gás natural europeu.

Líderes do Setor de Gás Natural da Europa

Chevron Corporation

BP PLC

Shell PLC

TotalEnergies SE

Eni S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Equinor e Eneco assinaram um acordo de 5 anos para fornecer 0,5 BCM por ano de gás norueguês de baixo carbono aos Países Baixos.

- Fevereiro de 2026: Shell e METLEN acordaram 0,5–1,0 BCM por ano de GNL para terminais gregos de 2027 a 2031.

- Janeiro de 2026: A Enagás obteve aprovação para 42 plantas de injeção de hidrogênio em toda a Espanha, avançando em seu plano de hidrogênio de EUR 3,125 bilhões.

- Dezembro de 2025: A Alemanha promulgou a RED III, elevando a cota de redução de gases de efeito estufa para 59% até 2040 e adicionando submandatos de biocombustíveis avançados e RFNBO.

Escopo do Relatório do Mercado de Gás Natural da Europa

O gás natural é uma fonte de energia fóssil que se forma nas profundezas da superfície terrestre. O gás natural contém muitos compostos diferentes. O maior componente do gás natural é o metano, um composto com um átomo de carbono e quatro átomos de hidrogênio (CH4). O escopo do mercado de gás natural europeu inclui:

| Gás Natural Comprimido (GNC) |

| Gás Natural Canalizado (GNC) |

| Gás Natural Liquefeito (GNL) |

| Produção Doméstica – Terrestre |

| Produção Doméstica – Offshore |

| Importações de GNL |

| Produção de Fertilizantes |

| Distribuição de Gás para Cidades |

| Transporte |

| Matéria-Prima Petroquímica |

| Outros [Manufatura Industrial, Agricultura (Plantação de Chá), CI para Sistema de Gasodutos, Redução de GLP, Ferro-Esponja/Aço] |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Noruega |

| Polônia |

| Restante da Europa |

| Por Tipo | Gás Natural Comprimido (GNC) |

| Gás Natural Canalizado (GNC) | |

| Gás Natural Liquefeito (GNL) | |

| Por Fonte | Produção Doméstica – Terrestre |

| Produção Doméstica – Offshore | |

| Importações de GNL | |

| Por Setor de Uso Final | Produção de Fertilizantes |

| Distribuição de Gás para Cidades | |

| Transporte | |

| Matéria-Prima Petroquímica | |

| Outros [Manufatura Industrial, Agricultura (Plantação de Chá), CI para Sistema de Gasodutos, Redução de GLP, Ferro-Esponja/Aço] | |

| Por Geografia | Alemanha |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Noruega | |

| Polônia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual volume o mercado de gás natural da Europa espera atingir até 2031?

O mercado tem previsão de atingir 414,56 BCM em 2031, ante 453,79 BCM em 2026.

Com que velocidade o GNL crescerá dentro do abastecimento europeu?

Os volumes de GNL têm projeção de expansão a uma CAGR de 3,5% até 2031, sendo o único segmento em crescimento sustentado.

Qual país é o consumidor de crescimento mais rápido?

A Polônia avança a uma CAGR de 4,4% com base nos fluxos do Baltic Pipe e na nova capacidade de GNL.

Como a política climática da UE afetará a demanda de gás?

A proposta de meta de redução de emissões de 90% para 2040 acelera a eletrificação, impulsionando o declínio estrutural da demanda.

Quais empresas detêm posições de liderança após a retirada da Gazprom?

Shell, TotalEnergies, Equinor, BP e Eni gerenciam coletivamente 38% da infraestrutura de importação de GNL europeia.

Página atualizada pela última vez em: