Tamanho e Participação do Mercado de Bebidas de Recuperação

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

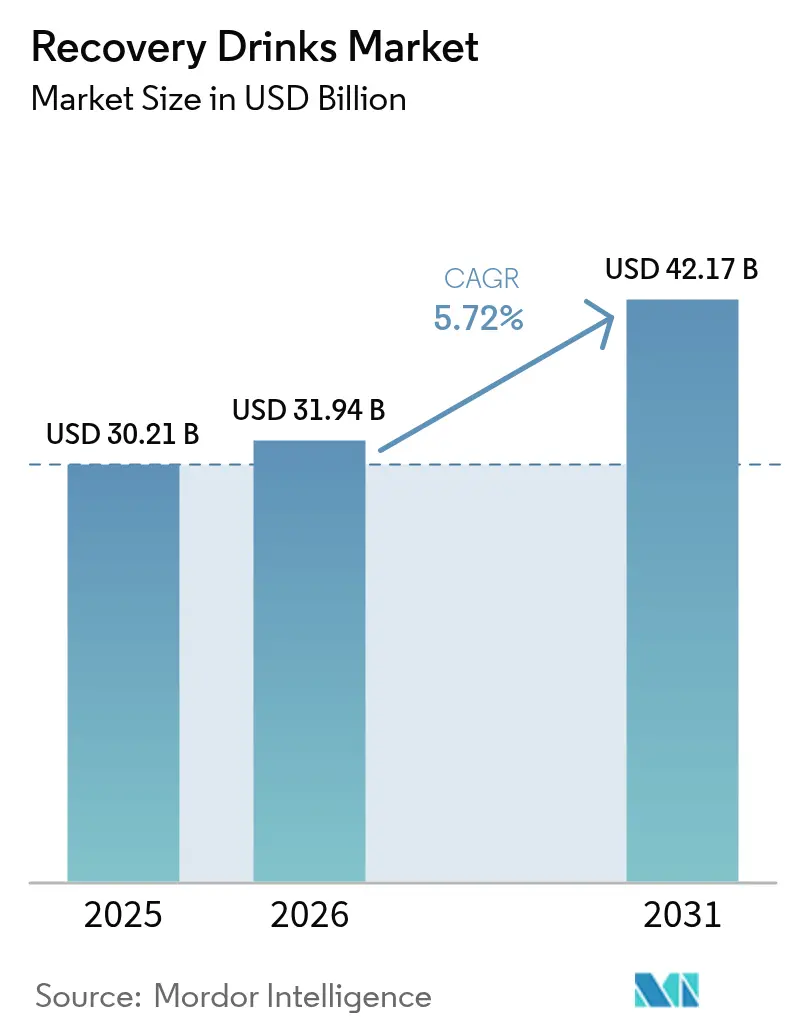

| Tamanho do Mercado (2026) | 31.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas de Recuperação por Mordor Intelligence

O tamanho do mercado de bebidas de recuperação deve crescer de USD 30,21 bilhões em 2025 para USD 31,94 bilhões em 2026 e está previsto para atingir USD 42,17 bilhões até 2031, a um CAGR de 5,72% no período de 2026-2031. À medida que os esportes de resistência ganham popularidade e as dietas ricas em proteínas se tornam mainstream, os portfólios de produtos estão evoluindo para atender às mudanças nas demandas dos consumidores. Observamos uma mudança significativa em direção a blends de eletrólitos sem açúcar, bebidas prontas para beber (RTD) repletas de 40 a 50 gramas de proteína e formulações desenvolvidas para apoiar a saúde intestinal e o equilíbrio do microbioma. Os gigantes do setor de bebidas estão defendendo sua participação de mercado ao introduzir extensões de produtos sem açúcar e adotar práticas sustentáveis, como o uso de embalagens recicladas. Ao mesmo tempo, marcas de venda direta ao consumidor estão disruptando o mercado ao oferecer formulações personalizadas a preços competitivos, atraindo um segmento crescente de consumidores preocupados com a saúde. Nos EUA e na Europa, os órgãos reguladores estão impondo limites mais rígidos para açúcares adicionados e monitorando de perto as alegações de saúde feitas pelos fabricantes. Embora essas regulamentações tenham elevado os custos de reformulação para muitas empresas, elas também apresentam oportunidades de inovação, particularmente no desenvolvimento de produtos com adoçantes naturais e rótulo limpo que se alinham às preferências dos consumidores por transparência e benefícios à saúde. Além disso, a ascensão do comércio digital e dos modelos baseados em assinatura está remodelando o mercado de nutrição esportiva. Embora esses modelos estejam comprimindo as margens de lucro, eles estão simultaneamente aumentando os valores médios dos pedidos. Os consumidores estão aproveitando essas plataformas para combinar bebidas de recuperação com produtos complementares de nutrição esportiva, criando uma experiência de compra mais integrada e conveniente.

Principais Conclusões do Relatório

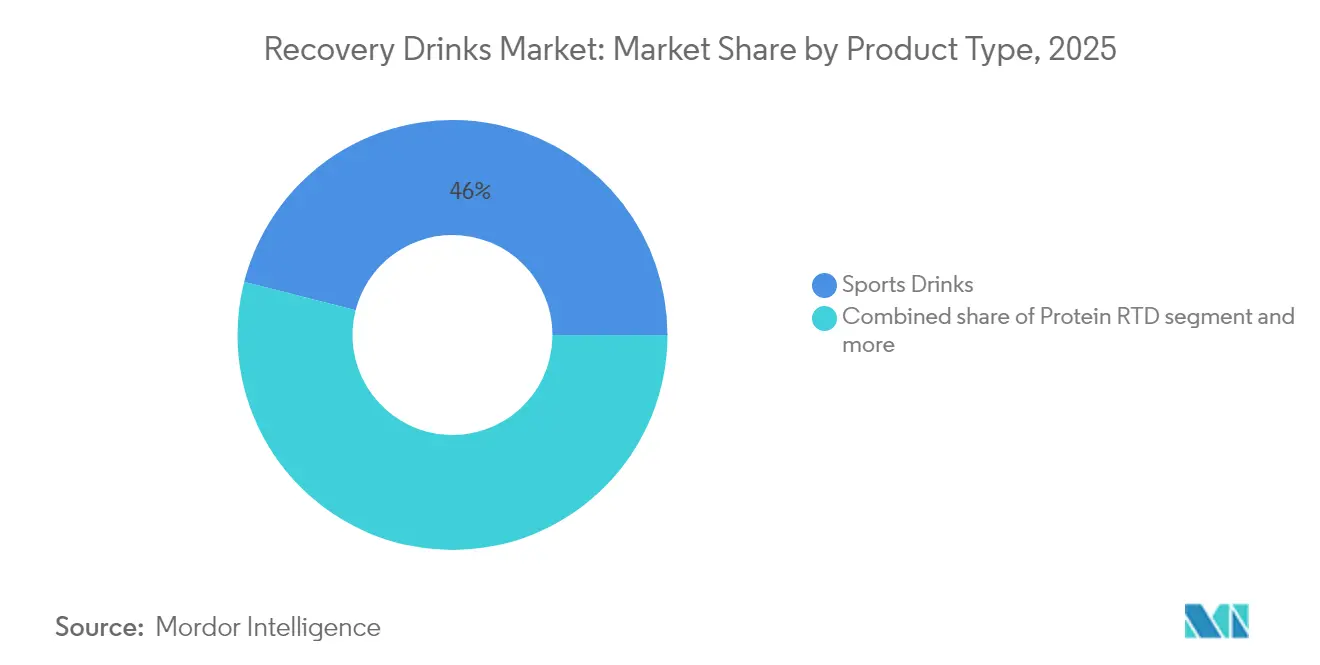

- Por tipo de produto, as Bebidas Esportivas lideraram com uma participação de 46,02% do mercado de bebidas de recuperação em 2025, enquanto a Proteína RTD está projetada para registrar o CAGR mais rápido de 7,12% até 2031.

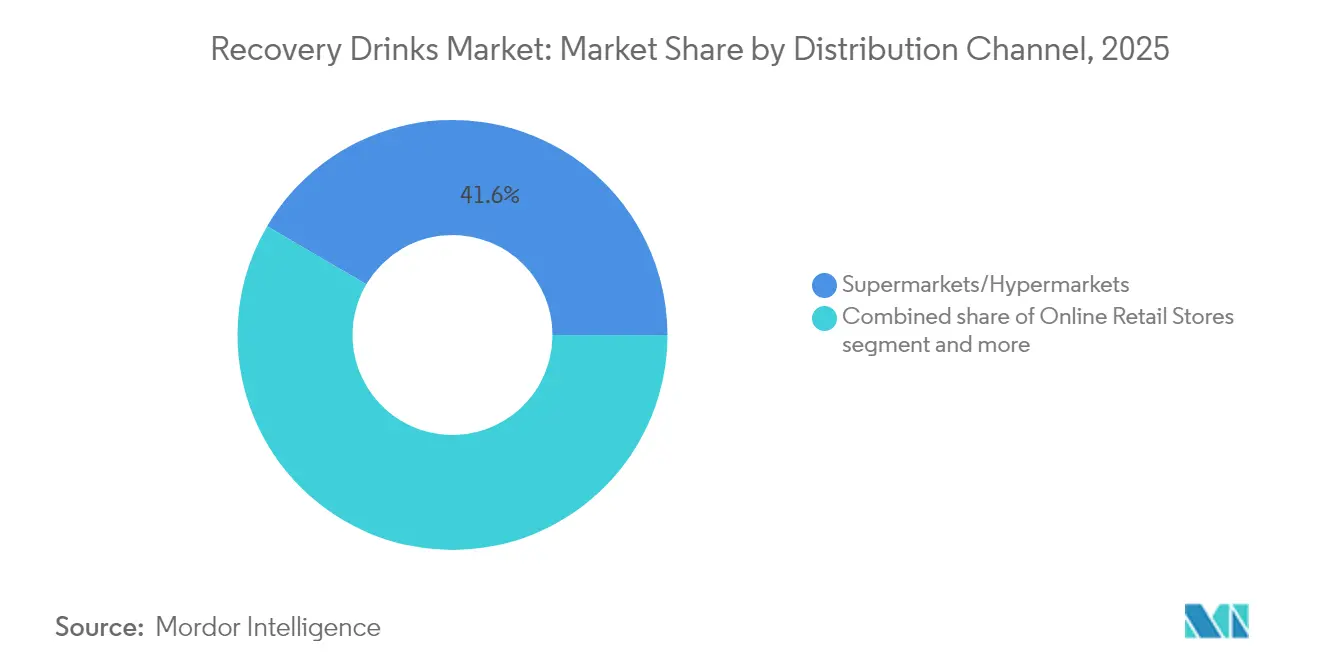

- Por canal de distribuição, Supermercados e Hipermercados detinham 41,55% da participação do mercado de bebidas de recuperação em 2025, enquanto as Lojas de Varejo Online estão preparadas para expandir a um CAGR de 6,23% no período de 2026-2031.

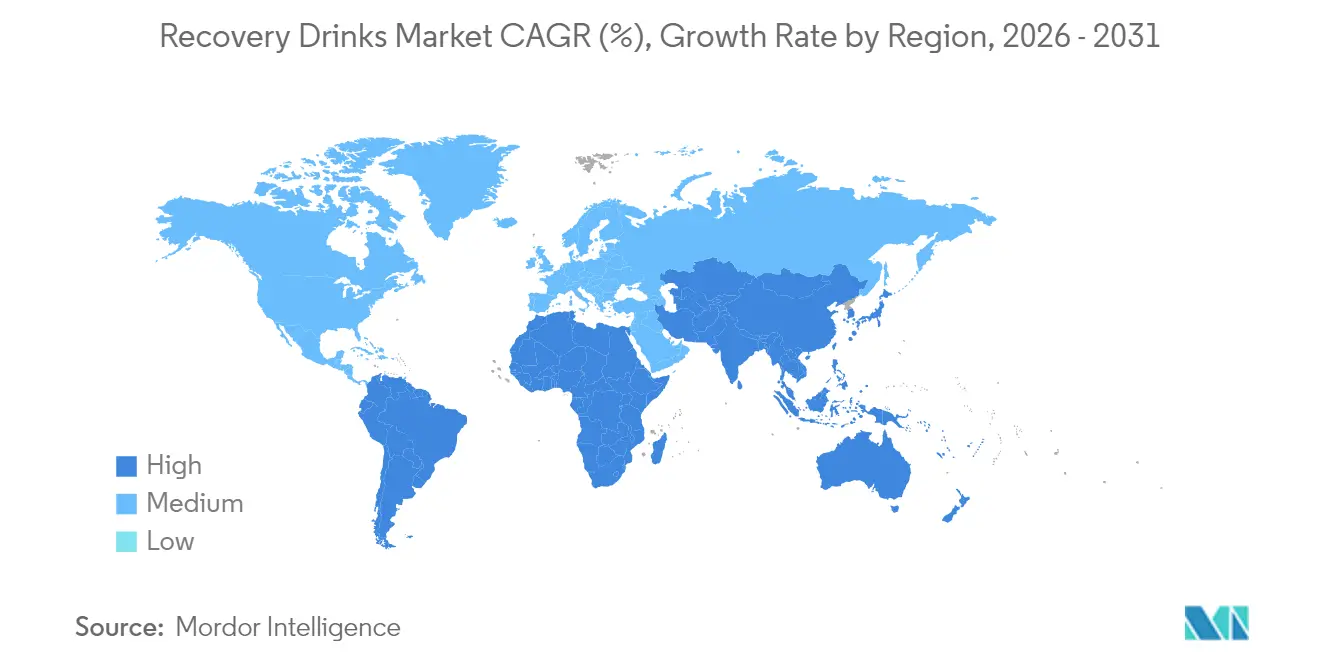

- Por geografia, a América do Norte comandou 38,62% do tamanho do mercado de bebidas de recuperação em 2025, mas a Ásia-Pacífico está prevista para crescer a um CAGR de 7,88%, o ritmo regional mais rápido.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bebidas de Recuperação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da participação em esportes de resistência | +0.9% | Global, com concentração na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Crescimento de consumidores preocupados com a saúde | +1.2% | Global, particularmente América do Norte, Europa e metrópoles da APAC mais abastadas | Longo prazo (≥ 4 anos) |

| Expansão das vendas de nutrição esportiva no comércio eletrônico | +0.8% | Global, liderado pela América do Norte e China; acelerando na Índia e no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Atletas de elite endossam marcas | +0.5% | América do Norte e Europa; emergindo na América Latina e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Formulações de recuperação voltadas para o microbioma | +0.7% | América do Norte e Europa; adoção inicial no Japão e na Coreia do Sul | Médio prazo (2-4 anos) |

| Derivações de pesquisa para hidratação militar | +0.4% | América do Norte, com extensão para aliados da OTAN e contratantes de defesa globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da participação em esportes de resistência

Em 2024, as inscrições em maratonas e triatlos registraram um aumento notável, levando a um aumento no consumo de bebidas de recuperação dentro da janela crucial de 30 minutos após o exercício[1]Fonte: Colégio Americano de Medicina Esportiva, "O Colégio Americano de Medicina Esportiva Anuncia as Principais Tendências de Fitness para 2025", acsm.org. Esse crescimento reflete a crescente conscientização dos atletas sobre a importância da recuperação oportuna para melhorar o desempenho e reduzir a fadiga. Os supermercados começaram a oferecer multipacks dessas bebidas em pacotes combinados, visando especificamente corredores recreativos que seguem rotinas de recuperação estruturadas, atendendo assim a um segmento crescente de consumidores preocupados com a saúde. Eventos como as corridas de trilha de ultra-distância de 100 milhas trouxeram à tona os benefícios dos aminoácidos de cadeia ramificada e dos carboidratos de liberação prolongada, destacando seu papel na reposição prolongada de glicogênio e na recuperação muscular durante o esforço físico prolongado. Enquanto isso, as corridas comunitárias gratuitas de 5 km, atraindo 300.000 participantes semanalmente em escala global, ajudaram a normalizar o uso de bebidas de recuperação entre atletas casuais, fomentando uma cultura de nutrição pós-exercício mesmo entre corredores não profissionais. Em resposta a essa tendência, os varejistas estão agora oferecendo tamanhos de garrafas menores que cabem convenientemente em bolsas de corrida, promovendo simultaneamente compras por impulso e atendendo às necessidades práticas dos atletas durante os eventos.

Crescimento de consumidores preocupados com a saúde

Setenta e um por cento dos compradores priorizam o teor de proteína em suas escolhas, enquanto 66% limitam conscientemente a ingestão de açúcar. Seguindo a recomendação da Organização Mundial da Saúde de manter os açúcares livres abaixo de 10% da energia total, as marcas estão recorrendo cada vez mais à estévia e ao fruto do monge para suas soluções de eletrólitos, pois esses adoçantes naturais se alinham à demanda dos consumidores por alternativas mais saudáveis[2]Fonte: Organização Mundial da Saúde, "A OMS pede aos países que reduzam a ingestão de açúcar entre adultos e crianças", who.int. Os novos lançamentos de produtos agora apresentam rótulos limpos de forma proeminente, destacando ingredientes reconhecíveis como proteína de ervilha, água de coco e corantes naturais, que atraem consumidores preocupados com a saúde que buscam transparência nas formulações dos produtos. As vendas de bebidas prontas para beber ricas em proteínas estão aumentando entre adultos que usam agonistas do receptor GLP-1, que visam manter a massa magra mesmo ao restringir calorias, pois essas bebidas fornecem uma maneira conveniente e eficaz de atender às necessidades de proteína. À medida que os órgãos reguladores convergem para avisos de açúcar na parte frontal da embalagem, há um aumento notável na adoção de unidades de manutenção de estoque (SKUs) sem açúcar, impulsionado tanto pelas preferências dos consumidores quanto pela conformidade com as regulamentações em evolução.

Expansão das vendas de nutrição esportiva no comércio eletrônico

Em 2024, as plataformas online registraram um crescimento robusto de 15 a 20%. Esse aumento capacitou as marcas de venda direta ao consumidor a contornar as negociações tradicionais de espaço em prateleiras. Essas marcas agora oferecem combinações de produtos personalizadas, ajustando-se às intensidades individuais de treino. Enquanto isso, os modelos de assinatura com desconto emergiram como uma estratégia lucrativa, garantindo fluxos de caixa consistentes. Eles também elevam os valores médios dos pedidos ao combinar itens como proteínas em pó com tabletes de hidratação. Em resposta, os varejistas físicos adotaram estratégias como clique e retire e entrega no mesmo dia, visando capturar as compras por impulso pós-treino. Além disso, as transmissões ao vivo no comércio social revolucionaram as vendas, movendo milhares de unidades em meros minutos ao mesclar perfeitamente entretenimento com compras instantâneas. As plataformas online aumentaram a visibilidade das métricas de custo por grama, intensificando a concorrência de preços nas categorias de proteína e eletrólitos.

Atletas de elite endossam marcas

Em 2024, as mudanças na política dos esportes universitários dos EUA abriram caminho para inúmeros patrocínios de atletas, integrando perfeitamente as marcas de bebidas de recuperação nas narrativas diárias da Geração Z. Esses patrocínios permitiram que as marcas se engajassem diretamente com um público mais jovem e preocupado com a saúde, aproveitando a influência dos atletas para construir confiança e credibilidade. Lionel Messi exemplifica o modelo de atleta-fundador, demonstrando como a influência de celebridades se traduz em espaço privilegiado nas prateleiras e preços mais elevados, impulsionando ainda mais o interesse dos consumidores. Ao contrário dos anúncios convencionais, a criação colaborativa de novos sabores e conteúdo de treinamento imediato promove uma autenticidade incomparável que ressoa profundamente com os consumidores que buscam conexões identificáveis e aspiracionais. Para mitigar riscos, as marcas estão ampliando seus portfólios de endosso, abrangendo vários esportes e regiões, garantindo uma abordagem equilibrada à exposição de mercado. As colaborações genuínas com atletas aceleram o processo de compra, à medida que os fãs adotam cada vez mais rotinas de recuperação de nível profissional, inspirados por suas personalidades esportivas favoritas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com o teor de açúcar e foco regulatório | -0.6% | Global, com pressão aguda na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Marcas próprias intensificam a concorrência de preços | -0.5% | América do Norte e Europa; emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Eletrólitos-chave enfrentam volatilidade na cadeia de suprimentos | -0.4% | Global, com dependências da China e da América do Sul para matérias-primas | Médio prazo (2-4 anos) |

| Reação contra garrafas RTD de uso único | -0.3% | Europa e América do Norte; crescendo na Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com o teor de açúcar e foco regulatório

Em 2024, a FDA atualizou seus critérios de rótulo "saudável", limitando os açúcares adicionados a 2 gramas por quantidade de referência[3]Fonte: Administração de Alimentos e Medicamentos, "Uso da Alegação 'Saudável' na Rotulagem de Alimentos", fda.gov. Essa medida efetivamente desqualifica a maioria das bebidas isotônicas tradicionais, pressionando os fabricantes a reformular seus produtos para atender às diretrizes mais rígidas. Desde 2016, a EFSA rejeitou 87,7% dos pedidos de alegações de saúde para bebidas esportivas, limitando significativamente sua capacidade de comercializar benefícios relacionados à eficácia. A reformulação de bebidas com alulose e estévia exige rigorosos testes sensoriais para evitar sabores residuais indesejáveis, pois esses substitutos do açúcar podem impactar os perfis de sabor se não forem cuidadosamente equilibrados. Além disso, as regulamentações globais variadas levam a portfólios fragmentados, forçando as marcas a gerenciar custos de estoque mais elevados devido à necessidade de formulações específicas por região. As marcas que não conseguem se adaptar aos novos limites de açúcar se veem perdendo espaço nas prateleiras para alternativas sem açúcar e em conformidade, que são cada vez mais favorecidas tanto pelos reguladores quanto pelos consumidores preocupados com a saúde.

Marcas próprias intensificam a concorrência de preços

As marcas próprias dos varejistas estão precificando as principais SKUs 20 a 30% abaixo, usando sua escala e despesas de marketing reduzidas para comprimir as margens da categoria. Esses produtos de marca própria frequentemente atraem consumidores conscientes dos custos, especialmente durante períodos de incerteza econômica. Na América do Norte, as bebidas esportivas de marca própria detêm uma participação de mercado de 15 a 20%, um número que tende a aumentar durante as recessões econômicas, à medida que os consumidores priorizam a acessibilidade. Em resposta, os fabricantes de marcas estão incorporando ingredientes funcionais exclusivos, como adaptógenos, probióticos e nootrópicos, que representam um desafio para as marcas próprias replicarem rapidamente. Esses ingredientes não apenas diferenciam os produtos de marca, mas também atendem à crescente demanda dos consumidores por benefícios de saúde e bem-estar. Enquanto isso, as latas de alumínio e as embalagens de papel não são apenas escolhas ecológicas, mas também reforçam um posicionamento de mercado premium, atraindo consumidores ambientalmente conscientes dispostos a pagar um preço mais alto. No entanto, os players menores, desprovidos de robustas capacidades de P&D e marketing, se encontram sob pressão para se consolidar, pois lutam para competir tanto com as marcas próprias quanto com as marcas estabelecidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Proteína RTD Redefine a Recuperação

Em 2025, as bebidas esportivas dominam o mercado global de bebidas de recuperação, detendo uma participação de 46,02%. Sua posição dominante é reforçada pelo amplo reconhecimento dos consumidores, pelos endossos de atletas estabelecidos e pela visibilidade proeminente nos canais de varejo de conveniência e fitness. No entanto, o crescimento neste segmento está desacelerando, desafiado pelos mandatos de redução de açúcar e pela intensificação da concorrência das marcas próprias. Para enfrentar esses desafios, muitas estão reformulando com adoçantes naturais como o fruto do monge, visando atletas preocupados com a saúde que agora são mais vigilantes quanto à ingestão de açúcar. Essa mudança ressalta uma tendência mais ampla do setor: um movimento em direção a soluções de hidratação mais limpas que ainda oferecem benefícios de desempenho.

As Proteínas RTD estão em rápida ascensão, com projeções indicando um CAGR de 7,12% até 2031, superando todas as outras categorias de bebidas de recuperação. Produtos como o Core Power Elite da Fairlife, com 50 gramas de proteína de soro de leite por garrafa, estão se tornando favoritos entre os entusiastas de academia, adultos mais velhos que combatem a sarcopenia e pacientes bariátricos em busca de opções ricas em nutrientes. Além disso, os usuários de medicamentos GLP-1, que enfatizam a preservação da massa magra durante a perda de peso, estão impulsionando o crescimento do segmento. Inovações estão surgindo, incluindo cepas voltadas para melhorar a absorção de aminoácidos e técnicas de microfiltração de ponta que mantêm o sabor enquanto reduzem a lactose. A introdução de opções à base de plantas, aproveitando as proteínas de ervilha e arroz, amplia o apelo do segmento, mesmo com o foco contínuo no refinamento do sabor e da textura.

Por Canal de Distribuição: Varejo Online Perturba a Dinâmica das Prateleiras

Em 2025, os supermercados garantiram 41,55% da receita no mercado de bebidas de recuperação, aproveitando a alta visibilidade e as compras por impulso para dominar as necessidades pós-treino. O posicionamento estratégico de produtos e as campanhas promocionais aumentam ainda mais seu apelo aos consumidores que buscam opções convenientes. Para contrariar a tendência online, as redes físicas estão adotando serviços de clique e retire e entrega no mesmo dia, visando aumentar o fluxo de clientes e o tamanho das cestas de compras. Esses serviços atendem a clientes com restrições de tempo, mantendo a experiência de compra na loja. Em regiões densamente povoadas como Japão e Coreia do Sul, as lojas de conveniência estão utilizando máquinas de venda automática para acesso rápido, garantindo disponibilidade em todos os horários, e estão empregando aplicativos de fidelidade para oferecer descontos geolocalizados com base em treinos rastreados por dispositivos vestíveis. Academias especializadas e eventos, apesar de sua escala de nicho, estão atuando como centros de experimentação premium, proporcionando aos consumidores oportunidades de experimentar produtos de alta qualidade, influenciando assim uma adoção mais ampla e as decisões de compra.

O varejo online é o canal de crescimento mais rápido, com um CAGR de 6,23%. Esse crescimento é impulsionado por plataformas como o Subscribe & Save da Amazon, que facilita remessas recorrentes, e por um foco na personalização orientada por dados que adapta as ofertas às preferências individuais. As marcas que vendem diretamente aos consumidores estão aproveitando os insights sobre o consumo para inovar em sabores e lançar edições limitadas transmitidas por influenciadores que esgotam rapidamente, criando um senso de exclusividade e urgência. Com o comércio social em ascensão, as marcas estão sentindo a pressão de enfatizar os benefícios funcionais e as embalagens sustentáveis, especialmente à luz da transparência de preços. Essa tendência é particularmente evidente no modelo de transmissão ao vivo da China, que agora está causando impacto nos mercados ocidentais, demonstrando como formatos interativos e envolventes podem impulsionar as vendas. Embora o varejo tradicional enfrente desafios, a expansão por meio de ofertas combinadas e a conveniência do comércio eletrônico são evidentes, proporcionando aos consumidores maior flexibilidade e valor.

Análise Geográfica

Em 2025, a América do Norte comandou uma participação significativa de 38,62% da receita do mercado de bebidas de recuperação. Essa dominância é atribuída à cultura de academia profundamente enraizada na região, a uma vibrante cena de esportes universitários e à adoção antecipada de SKUs sem açúcar, alinhando-se à diretriz de 2 gramas de açúcar da FDA. No entanto, o cenário está se tornando cada vez mais competitivo. Os clubes de atacado e os gigantes do comércio eletrônico estão intensificando a concorrência das marcas próprias, comprimindo as margens. Em resposta, as marcas estabelecidas estão se voltando para a diferenciação de ingredientes e forjando parcerias com atletas. Enquanto o Canadá lida com os custos adicionais e os lançamentos mais lentos devido aos seus requisitos de rotulagem bilíngue, o México enfrenta ciclos econômicos que introduzem volatilidade de volume, mesmo com o aumento da participação em atividades físicas.

A Ásia-Pacífico está preparada para liderar o cenário global com um CAGR antecipado de 7,88% até 2031. Esse crescimento é impulsionado pela robusta expansão de dois dígitos da China em nutrição esportiva e pela crescente classe média da Índia. O processo de registro simplificado da China para alimentos especiais está facilitando um aumento nas importações, embora ao custo de maiores taxas de conformidade para marcas menores. Na Índia, a fragmentação do cenário varejista exige uma abordagem de distribuição híbrida, integrando perfeitamente o comércio eletrônico, o comércio moderno e as lojas tradicionais kirana. O Japão está inovadoramente mesclando as necessidades de sua população envelhecida com sua cultura estabelecida de bebidas funcionais, infundindo colágeno e probióticos em ofertas prontas para beber (RTD) adaptadas para idosos. A Coreia do Sul, surfando na onda do K-wellness, está moldando as preferências regionais em sabores e ingredientes funcionais. O cenário europeu é marcado por rígidos mandatos de sustentabilidade e pelas rigorosas aprovações de alegações da Autoridade Europeia para a Segurança dos Alimentos (EFSA). Embora esses criem barreiras de entrada formidáveis, as marcas que as navegam com sucesso se encontram recompensadas com posicionamento premium nas prateleiras. Alemanha e Reino Unido lideram no consumo, mas o Sul da Europa está se recuperando rapidamente, impulsionado por um aumento nas adesões a academias. A infraestrutura de depósito e devolução do Norte da Europa está defendendo os mandatos de conteúdo reciclado, levando a uma rápida mudança em relação ao PET. A Europa Oriental apresenta oportunidades de crescimento, mas os riscos cambiais geopolíticos são grandes, complicando as estratégias de precificação.

Na América do Sul, o furor pelo futebol no Brasil impulsiona a maior parte da demanda. No entanto, a inflação e a desvalorização cambial estão empurrando os consumidores em direção às marcas próprias e a embalagens menores. Tanto a Colômbia quanto o Chile estão testemunhando um aumento nas adesões a academias, mas a logística fragmentada está dificultando a rápida rotatividade de estoque. Os desafios macroeconômicos da Argentina estão sufocando os investimentos, obrigando as marcas a importar ou co-embalar dentro da região. O Oriente Médio e a África apresentam uma dicotomia de oportunidades de elite justapostas com desafios de acessibilidade. Os Emirados Árabes Unidos e a Arábia Saudita estão dando passos significativos, investindo em eventos esportivos globais e infraestruturas de academias, e são rápidos em adotar RTDs premium sem açúcar. A África do Sul possui um cenário varejista bem estabelecido, garantindo crescimento constante, mas lida com disparidades econômicas que limitam o volume. A Nigéria, com sua vasta população, tem promessa para um futuro mais brilhante, condicionado à superação de obstáculos como a logística de cadeia fria e ao aumento do poder de compra. Enquanto isso, a Turquia e o Marrocos estão emergindo como centros de fabricação fundamentais, embora com desafios decorrentes de flutuações cambiais e incertezas políticas.

Cenário Competitivo

O mercado de bebidas de recuperação exibe concentração moderada. PepsiCo e The Coca-Cola Company reforçam suas posições de mercado com extensões de linha sem açúcar e o lançamento de embalagens PET 100% recicladas, refletindo seu compromisso com as preferências dos consumidores em evolução por opções mais saudáveis e sustentáveis. A Abbott Nutrition, aproveitando seu legado médico, comercializa estrategicamente suas proteínas RTD para recuperação clínica, visando consumidores mais velhos que buscam bebidas funcionais para apoiar seus objetivos de saúde e bem-estar. Enquanto isso, disruptores como Gainful e Transparent Labs aproveitam modelos de assinatura e personalização direta ao consumidor, criando nichos lucrativos ao oferecer soluções personalizadas que atendem às necessidades individuais dos consumidores.

As colaborações com unidades de pesquisa de defesa introduzem monitoramento de hidratação de ponta para atletas civis, apresentando oportunidades de aquisição e novas vias de propriedade intelectual para players estabelecidos. Esses avanços não apenas aprimoram as ofertas de produtos, mas também posicionam as marcas como inovadoras no mercado de bebidas de recuperação. O avanço da Glanbia na estabilização de creatina em RTDs abre caminho para uma subcategoria anteriormente negligenciada, abordando um desafio de longa data no setor e desbloqueando novo potencial de crescimento. O cenário de fusões e aquisições está agitado: a Celsius Holdings causou impacto com uma aquisição de USD 1,8 bilhão de uma marca voltada para o público feminino, expandindo seu portfólio para atender a uma demografia crescente, e a Keurig Dr Pepper garantiu uma participação majoritária em uma marca de energia lifestyle, ampliando seu portfólio de recuperação para diversificar sua presença no mercado.

As marcas estão combatendo a compressão de margens causada pelos preços das marcas próprias ao combinar bebidas de recuperação com SKUs complementares em iniciativas de fidelidade. Essa estratégia não apenas impulsiona a retenção de consumidores, mas também aumenta o valor geral da cesta ao incentivar compras repetidas e fomentar a lealdade à marca. No mercado atual, as medidas de sustentabilidade, como alumínio reciclável, garrafas de papel e pilotos de recarga, evoluíram de meros complementos para diferenciadores competitivos vitais. Essas iniciativas refletem uma abordagem proativa das empresas para se alinhar com a crescente ênfase dos consumidores em práticas ambientalmente amigáveis, que influenciam cada vez mais as decisões de compra e a percepção da marca.

Líderes do Setor de Bebidas de Recuperação

PepsiCo Inc.

Glanbia PLC

The Coca-Cola Company

Otsuka Pharmaceuticals

SiS (Science in Sport)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Huel lançou o Daily Greens Ready-To-Drink (RTD), uma bebida funcional com gás de 12 onças. Esta bebida transforma o pó tradicional da Huel em uma opção de bem-estar conveniente, com 42 vitaminas, minerais, superalimentos, adaptógenos e 4g de fibra. Com apenas 25 calorias e 1g de açúcar, a bebida promove clareza mental, imunidade, saúde intestinal e energia, graças ao seu teor de ferro, B12 e vitamina C. Os sabores incluem maçã-pepino-hortelã, pêssego-hibisco e mirtilo-limão-lima.

- Setembro de 2025: A Unwell Hydration de Alex Cooper estreou "Unwell Hydration with Protein" exclusivamente no Target. Esta bebida de 16 onças, feita de isolado de proteína de soro de leite, combina perfeitamente hidratação com recuperação. Cada garrafa contém 10g de proteína, 740mg de eletrólitos, três vitaminas do complexo B, 60 calorias e modestos 2g de açúcar. Disponível nos sabores Melão Framboesa, Morango Melancia e Pêssego Tangerina, a fórmula clara e de absorção rápida da bebida atende a consumidores ativos em busca de bebidas multifuncionais, baseando-se na linha de eletrólitos da marca de 2024.

- Março de 2025: A Red Bull GmbH firmou uma parceria exclusiva com a F45 Training Australia. Esta colaboração posiciona a Red Bull como parceira oficial de bebida energética para mais de 180 locais de estúdio, marcando a entrada da marca no fitness funcional, indo além de seu foco tradicional em esportes radicais.

- Janeiro de 2025: A RECOVER 180 apresentou dois novos sabores: Morango Banana e Rocket Pop. O sabor Morango Banana combina a doçura de morangos maduros com um subtom cremoso de banana, enquanto o Rocket Pop oferece uma explosão de notas de cereja, limão e frutas vermelhas. Cada garrafa de 16,9 onças, contendo apenas 15 calorias, é elaborada com água de coco orgânica e enriquecida com eletrólitos, vitaminas e antioxidantes. Esta formulação garante hidratação equilibrada, sem açúcares adicionados, produtos químicos ou conservantes.

Escopo do Relatório do Mercado Global de Bebidas de Recuperação

O mercado global de bebidas de recuperação foi segmentado por tipos de produto (que inclui RTD e Pó), por categoria (que inclui bebidas isotônicas, hipotônicas e hipertônicas), por canal de distribuição (que inclui Supermercados/Hipermercados, Redes de Nutrição Esportiva, Lojas de Conveniência, Lojas de Varejo Online e outros) e por geografia (que inclui América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África).

| À Base de Carboidratos |

| Proteína RTD |

| Bebidas Esportivas |

| Bebidas À Base de Eletrólitos |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | À Base de Carboidratos | |

| Proteína RTD | ||

| Bebidas Esportivas | ||

| Bebidas À Base de Eletrólitos | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de bebidas de recuperação em 2026?

O tamanho do mercado de bebidas de recuperação é de USD 31,94 bilhões em 2026, com uma perspectiva de CAGR de 5,72% até 2031.

Qual tipo de produto está crescendo mais rapidamente?

A Proteína RTD é o segmento de crescimento mais rápido, com previsão de CAGR de 7,12% até 2031.

Qual região oferece a maior taxa de crescimento?

A Ásia-Pacífico lidera com um CAGR esperado de 7,88%, impulsionado pelo boom do fitness na China e pela crescente classe média da Índia.

Como os canais online estão mudando a distribuição?

O comércio eletrônico e os modelos de assinatura reduzem a dependência de espaço em prateleiras, melhoram a personalização e estão projetados para crescer a um CAGR de 6,23% até 2031.

Quais anos este Mercado de Bebidas de Recuperação abrange?

O relatório abrange o tamanho histórico do Mercado de Bebidas de Recuperação para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Bebidas de Recuperação para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: