Tamanho e Participação do Mercado de Produtos de Substituição de Refeições

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Substituição de Refeições por Mordor Intelligence

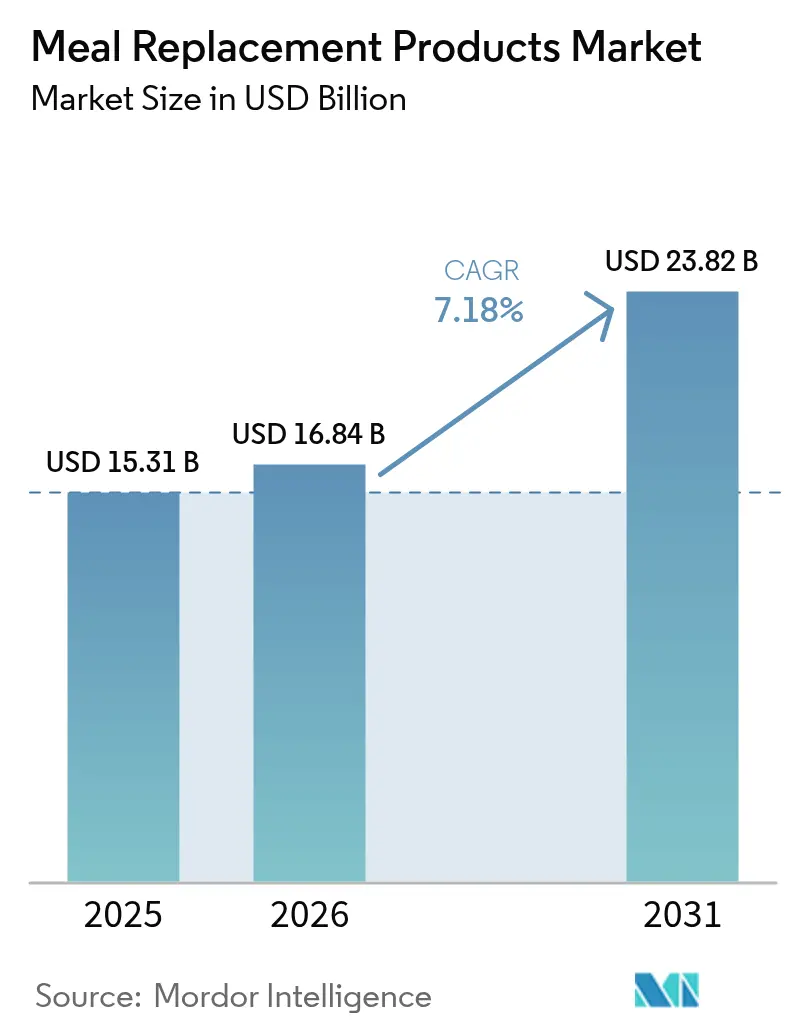

Espera-se que o tamanho do Mercado de Produtos de Substituição de Refeições aumente de USD 15,31 bilhões em 2025 para USD 16,84 bilhões em 2026 e atinja USD 23,82 bilhões até 2031, crescendo a uma CAGR de 7,18% no período de 2026-2031. A clareza regulatória fornecida pela FDA e pela EFSA, que categoriza produtos fortificados como Alimentos para Fins Médicos Especiais, validou as alegações relacionadas à saúde associadas a esses produtos. Esse suporte regulatório incentivou investimentos substanciais no desenvolvimento de fórmulas inovadoras e inéditas. A América do Norte contribuiu com 41,17% da receita em 2025, tornando-se um mercado-chave. No entanto, a região Ásia-Pacífico está emergindo como uma área de alto crescimento devido ao aumento da renda disponível em países como China e Índia, combinado com a rápida adoção de plataformas de comércio eletrônico. Esses fatores estão impulsionando uma mudança na dinâmica do mercado em direção a essa região. A inovação de produtos no mercado está sendo liderada pelos formatos prontos para beber (RTD). Esses formatos utilizam tecnologia asséptica, que oferece aos consumidores a conveniência de zero preparo e garante uma vida útil de até um ano em condições ambientes. Além disso, as assinaturas de varejo online estão experimentando um crescimento robusto. Essa taxa de crescimento supera a dos canais tradicionais de supermercados. Como resultado, as plataformas de comércio eletrônico, particularmente a Amazon, registraram um aumento significativo nas vendas de suplementos, que superaram USD 20 bilhões em uma base de doze meses consecutivos.

Principais Conclusões do Relatório

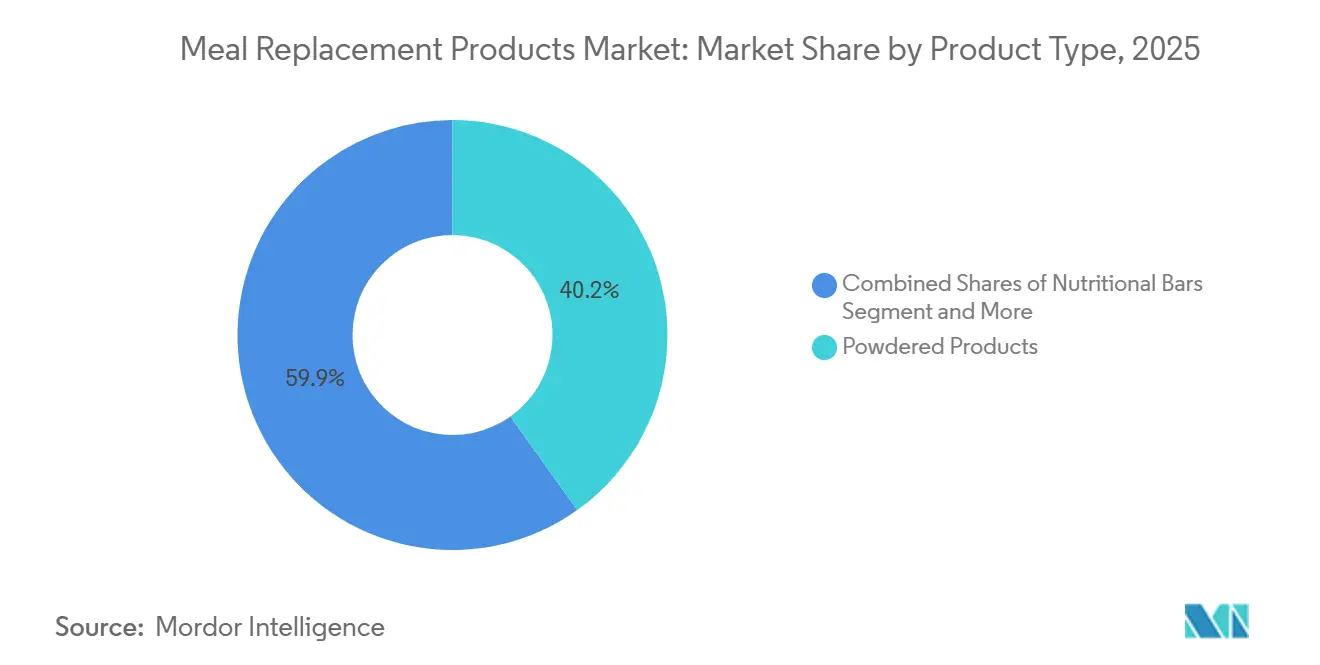

- Por tipo de produto, os itens em pó representaram 40,15% da participação do mercado de produtos de substituição de refeições em 2025, enquanto os shakes RTD devem se expandir a uma CAGR de 8,25% até 2031.

- Por formato de embalagem, garrafas e potes detinham 70,98% do tamanho do mercado de produtos de substituição de refeições em 2025, enquanto caixinhas e Tetra Paks avançam a uma CAGR de 8,97% até 2031.

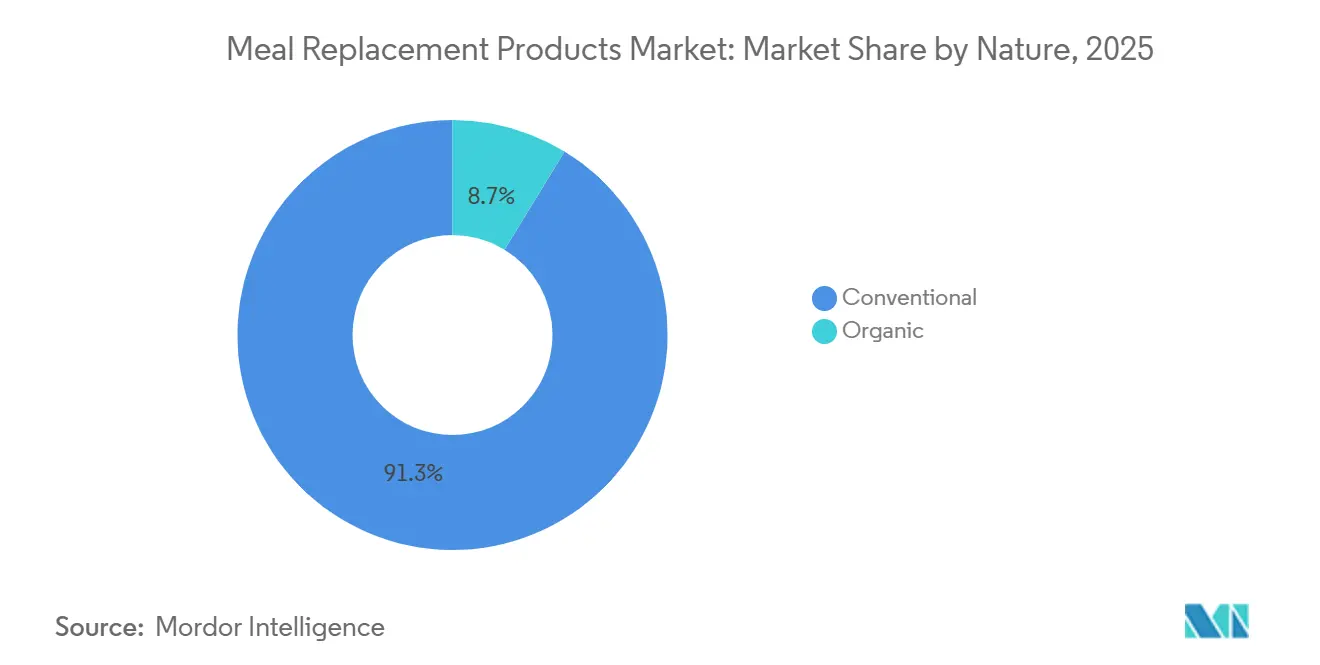

- Por natureza, as formulações convencionais dominaram com 91,28% de participação em 2025, mas os produtos orgânicos devem crescer a uma CAGR de 8,48% até 2031.

- Por canal de distribuição, supermercados e hipermercados lideraram com 53,72% do conjunto de receitas de 2025, enquanto os varejistas online crescem a uma CAGR de 8,69% até 2031.

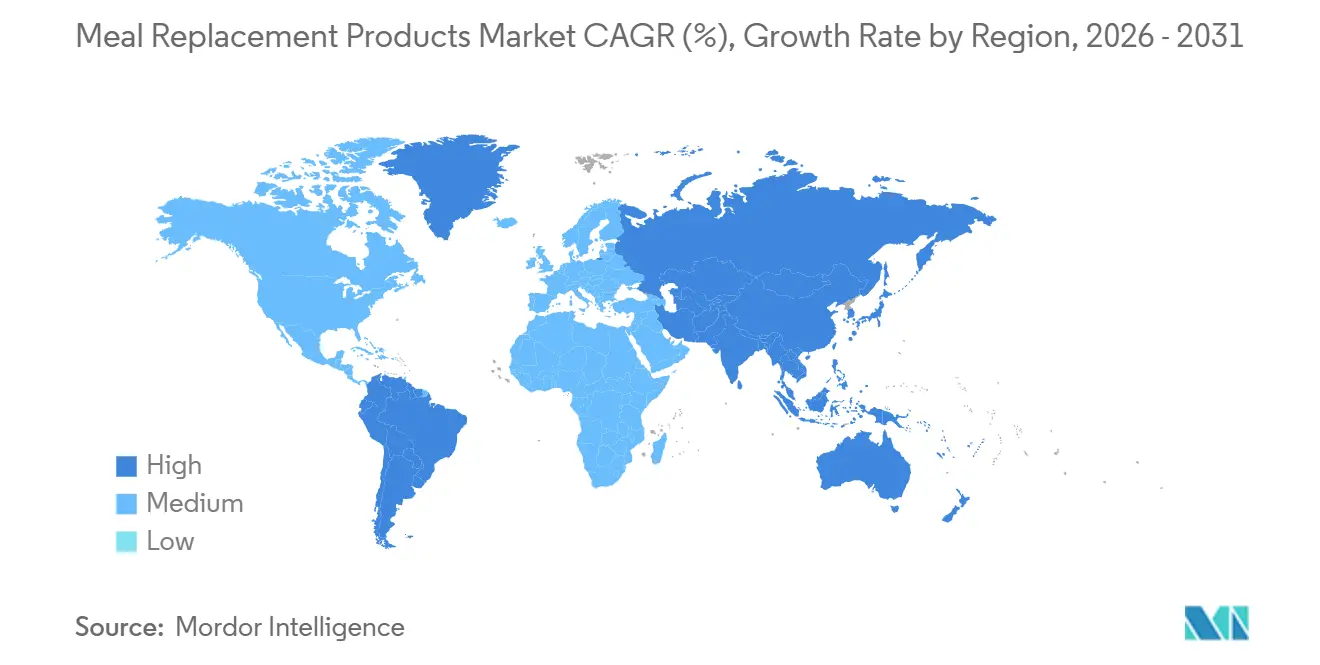

- Por geografia, a América do Norte capturou 41,17% das vendas de 2025, mas a Ásia-Pacífico é a região mais rápida com uma CAGR de 8,74% projetada para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Produtos de Substituição de Refeições

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por nutrição personalizada adaptada à idade, gênero e necessidades de saúde | +1.2% | Global, com adoção antecipada na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Estilos de vida agitados impulsionam a demanda por opções de refeições convenientes e nutritivas | +1.5% | Global, particularmente centros urbanos na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| A crescente consciência sobre saúde e condicionamento físico impulsiona a demanda por substitutos de refeições enriquecidos com proteínas | +1.8% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Programas de bem-estar no local de trabalho incentivam o uso de substitutos de refeições como soluções saudáveis para consumo em movimento | +0.9% | América do Norte, Europa Ocidental, com expansão para centros corporativos da APAC | Médio prazo (2-4 anos) |

| Maior conscientização sobre controle de porções e gerenciamento de calorias incentiva a adoção de substitutos de refeições | +1.0% | Global, liderado por regiões focadas em controle de peso na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Avanços em tecnologia alimentar melhoram sabor, textura, vida útil e perfis nutricionais | +1.3% | Global, com P&D concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por nutrição personalizada adaptada à idade, gênero e necessidades de saúde

A inteligência artificial e o sequenciamento do microbioma estão transformando as formulações de substitutos de refeições de uma abordagem padronizada para perfis de macronutrientes personalizados. Plataformas como a ZOE utilizam dados de monitores contínuos de glicose e análise de bactérias intestinais para recomendar proporções de proteína para carboidrato que ajudam a estabilizar os níveis de açúcar no sangue após as refeições. A orientação da FDA de 2024 sobre nutrição personalizada exige que os fabricantes demonstrem resultados clínicos em vez de depender de biomarcadores substitutos. Isso eleva os padrões de evidência ao mesmo tempo em que apoia preços premium para produtos baseados em inteligência artificial. Formulações específicas por gênero estão ganhando força, com o Protality da Abbott focando em mulheres acima de 50 anos. Esse grupo, que constitui 60% dos detentores de prescrições de GLP-1, tem necessidades aumentadas de cálcio e vitamina D para mitigar os riscos de osteoporose durante a perda de peso. No entanto, os marcos regulatórios permanecem inconsistentes. A EFSA permite alegações de estrutura-função para dietas personalizadas sob o Regulamento 1924/2006, enquanto a FDA exige ensaios clínicos randomizados para tais alegações, criando desafios de conformidade para marcas multinacionais.

Estilos de vida agitados impulsionam a demanda por opções de refeições convenientes e nutritivas

Os substitutos de refeições prontos para beber, incluindo as refeições congeladas Vital Pursuit da Nestlé e os shakes estáveis em temperatura ambiente da Premier Protein, estão experimentando um crescimento significativo, com uma robusta CAGR de 8,25%. Esses produtos simplificam o consumo ao eliminar a necessidade de mistura, medição e limpeza, exigindo apenas refrigeração ou armazenamento em temperatura ambiente. A tecnologia avançada de processamento asséptico da Tetra Pak estende a vida útil de vitaminas sensíveis ao calor por até 12 meses sem refrigeração. Essa inovação garante a preservação de nutrientes ao mesmo tempo em que atende às necessidades de conveniência de passageiros e trabalhadores em turnos por meio de portabilidade em dose única. Em megacidades da Ásia-Pacífico, como Xangai, Mumbai e Jacarta, a densidade urbana impulsiona maior adoção de substitutos de refeições. Intervalos de almoço curtos de 30 minutos e a prevalência de micro-apartamentos com instalações de cozinha limitadas tornam os formatos de pegar e ir cada vez mais populares. As cantinas corporativas também estão integrando Geladeiras Inteligentes abastecidas com as refeições ricas em proteínas da CookUnity, permitindo que os funcionários usem cartões de bem-estar corporativo para nutrição subsidiada. Esse modelo já foi adotado por mais de 500 empregadores nos EUA em 2025. Além disso, o número crescente de famílias com dupla renda apoia a expansão do mercado, pois as famílias têm menos tempo para preparar refeições. De acordo com o Bureau of Labor Statistics, em 2024, 49,6% das famílias de casais nos Estados Unidos tinham ambos os cônjuges empregados[1]Fonte: Bureau of Labor Statistics, "Características de Emprego das Famílias - 2024", bls.gov.

A crescente consciência sobre saúde e condicionamento físico impulsiona a demanda por substitutos de refeições enriquecidos com proteínas

De acordo com o Relatório Global da Associação de Saúde e Condicionamento Físico de 2025, as adesões a academias globais estão aumentando. As adesões cresceram 6% ano a ano, a receita aumentou em média 8% e o número de instalações de condicionamento físico se expandiu em quase 4%[2]Fonte: Associação de Saúde e Condicionamento Físico, "Relatório Global do Setor de Condicionamento Físico 2025", healthandfitness.org. A marca Optimum Nutrition da Glanbia, que registrou um crescimento de receita de 14,3% no terceiro trimestre de 2025, atribui metade de seu volume incremental a entusiastas do condicionamento físico. Esses indivíduos agora visam consumir entre 1,6 e 2,2 gramas de proteína por quilograma de peso corporal para melhorar a síntese de proteína muscular. Empresas como a Solar Foods estão avançando em proteínas de fermentação de precisão. Essas proteínas fornecem perfis completos de aminoácidos enquanto reduzem as emissões de gases de efeito estufa em 90% em comparação com o soro de leite. Essa solução sustentável atrai atletas que priorizam a consciência ambiental e evitam ingredientes de origem animal. O rótulo de Informação Nutricional atualizado da FDA agora exige a divulgação de açúcares adicionados, levando muitas marcas a reformular seus produtos usando adoçantes de estévia e fruto do monge. Essas alternativas mantêm o sabor sem causar picos de insulina, um fator crítico para os 11,1% dos adultos (com idades entre 20 e 79 anos) que vivem com diabetes, conforme relatado pelo mais recente Atlas do Diabetes da Federação Internacional de Diabetes (FID) (2025)[3]Fonte: Federação Internacional de Diabetes, "Fatos e Números sobre Diabetes", idf.org. Em 2024, a FSSAI da Índia introduziu regulamentações preliminares exigindo que os produtos de nutrição esportiva carreguem avisos declarando "Não destinado a uso medicinal". Essa iniciativa visa reduzir a ambiguidade e acelerar a formalização do mercado.

Programas de bem-estar no local de trabalho incentivam o uso de substitutos de refeições como soluções saudáveis para consumo em movimento

As Contas de Gastos com Estilo de Vida patrocinadas por empregadores agora cobrem reembolsos para entrega de refeições e programas de controle de peso. O plano do Instituto Milken de 2024 para Alimentação como Saúde projeta que refeições medicamente personalizadas poderiam prevenir 1,6 milhão de hospitalizações anualmente e economizar USD 13,6 bilhões em custos de saúde. Isso levou empregadores autoassegurados a explorar a subsidiação de substitutos de refeições para o gerenciamento de doenças crônicas. Em janeiro de 2026, a Applied Nutrition colaborou com a Morrisons para lançar 53 produtos ricos em proteínas, incluindo refeições compatíveis com GLP-1, com o objetivo de garantir contratos de bem-estar corporativo. O programa de Cozinha Saudável de Ensino da Universidade Emory relatou uma redução de 22% no consumo de refeições prontas entre os participantes. No entanto, os empregadores estão adotando cada vez mais os substitutos de refeições como uma solução intermediária prática para trabalhadores em turnos e funcionários remotos que não têm acesso a cantinas no local.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços elevados dos produtos em comparação com refeições tradicionais afastam consumidores com restrições orçamentárias | -0.8% | Global, particularmente agudo em mercados emergentes sensíveis a preços | Curto prazo (≤ 2 anos) |

| O ceticismo dos consumidores em relação a aditivos artificiais e conservantes limita a aceitação do produto | -0.5% | América do Norte, Europa Ocidental, com crescente conscientização na Ásia-Pacífico | Médio prazo (2-4 anos) |

| A presença de alérgenos comuns restringe o mercado a segmentos sem alérgenos | -0.3% | Global, com aplicação mais rigorosa de rotulagem na UE e América do Norte | Médio prazo (2-4 anos) |

| Incapacidade de replicar totalmente a saciedade e a experiência das refeições tradicionais limita as compras repetidas | -0.6% | Global, particularmente em regiões centradas na cultura alimentar, como Europa Meridional e Ásia Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços elevados dos produtos em comparação com refeições tradicionais afastam consumidores com restrições orçamentárias

Em maio de 2024, os Planos Alimentares do USDA estimaram o custo de uma dieta adulta econômica em USD 242 a USD 304 por mês. Em comparação, as assinaturas premium de substitutos de refeições de marcas como Huel ou Ka'Chava excedem USD 400 mensais, representando um prêmio de custo de 30 a 65%. Essa diferença de preço cria desafios de adoção para famílias com renda abaixo da mediana. As condições de seca na Nova Zelândia e na UE aumentaram os preços do concentrado de proteína de soro de leite, pressionando as margens dos fabricantes. A Glanbia, um player importante, citou esses desafios de matéria-prima durante sua teleconferência de resultados do primeiro semestre de 2025. Os substitutos de refeições de marca própria em supermercados têm preços 20 a 40% mais baixos do que as opções de marcas, mas carecem de certificações de terceiros, como NSF Certified for Sport. Essa ausência resulta em uma troca entre qualidade e preço, contribuindo para a fragmentação do mercado. No Sudeste Asiático e na África Subsaariana, um aumento de preço de 10% leva a uma queda de volume de mais de 15%, refletindo uma elasticidade-preço da demanda superior a -1,5. Essa alta sensibilidade a preços restringe a expansão geográfica de marcas multinacionais nessas regiões.

O ceticismo dos consumidores em relação a aditivos artificiais e conservantes limita a aceitação do produto

Os consumidores estão cada vez mais evitando produtos que contêm carragenina, goma xantana ou adoçantes artificiais, obrigando as marcas a reformular com ingredientes mais familiares, apesar dos custos mais elevados associados e da vida útil reduzida. O FASTER Act da FDA, implementado em janeiro de 2023, identificou o gergelim como o nono principal alérgeno. Essa regulamentação tornou necessária a reformulação de barras de substituição de refeições que anteriormente usavam farinha de gergelim como aglutinante, com custos de desenvolvimento de receitas e rotulagem variando de USD 50.000 a USD 200.000 por SKU. Embora o Regulamento da UE 1169/2011 exija que os alérgenos sejam exibidos em negrito, a confusão dos consumidores permanece prevalente. Um estudo da EFSA de 2024 descobriu que 42% dos compradores pesquisados interpretaram erroneamente os avisos de contaminação cruzada "pode conter" como uma indicação de inclusão intencional de ingredientes. As proteínas de fermentação de precisão, embora livres de alérgenos animais, enfrentam obstáculos regulatórios. A EFSA classifica essas proteínas como novos alimentos, exigindo autorização pré-comercialização sob o Regulamento 2015/2283, o que atrasa a comercialização em 18 a 36 meses.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos RTD Capturam o Crescimento Mais Rápido Apesar da Dominância dos Produtos em Pó

Em 2025, os itens em pó contribuíram com 40,15% da receita total, principalmente devido à sua vida útil prolongada e aos menores custos de proteína por grama, tornando-os uma opção econômica para os consumidores. Os potes de 2 quilogramas da Glanbia, com preço de aproximadamente USD 1 por porção de 30 gramas, apresentam uma vantagem de preço significativa em comparação com as alternativas prontas para beber (RTD). De acordo com a Amazon, os produtos em pó dominam o mercado de produtos de substituição de refeições, respondendo por 55% do seu tamanho de mercado. Essa dominância é amplamente atribuída às eficiências de custo associadas ao envio de itens em pó. Embora a variedade de sabores para os pós seja mais limitada em comparação com os RTDs, os usuários em grande volume continuam a priorizar o valor que oferecem, tornando-os uma escolha preferida para esse segmento.

Por outro lado, os shakes RTD estão experimentando um crescimento robusto, com uma taxa de crescimento anual composta (CAGR) de 8,25% projetada até 2031. Esse crescimento é impulsionado pela conveniência da portabilidade em dose única e pela capacidade de permanecer estável em temperaturas ambiente por até um ano. O uso de caixinhas Tetra Pak foi fundamental para expandir a distribuição para regiões onde a infraestrutura de refrigeração é limitada, aumentando assim o mercado endereçável para produtos de substituição de refeições. A Premier Protein, por exemplo, registrou um aumento de 18% nas vendas em volume após sua disponibilidade expandida em lojas de conveniência. Além disso, as tendências de comportamento do consumidor indicam que as garrafas de dose única apoiam o controle de porções, que tem sido associado a uma melhor adesão a programas de perda de peso, impulsionando ainda mais a demanda por shakes RTD.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Formato de Embalagem: Garrafas e Potes Dominam Enquanto as Embalagens Tetra Pak Ganham Vantagem em Sustentabilidade

Em 2025, garrafas e potes rígidos contribuíram com 70,98% das vendas, mantendo sua posição como a opção de embalagem mais amplamente utilizada para shakes prontos para beber (RTD). As garrafas PET, que podem custar apenas USD 0,15, são altamente duráveis e capazes de suportar o manuseio rigoroso associado às entregas de comércio eletrônico. Seu design transparente permite que os consumidores avaliem visualmente a qualidade do produto, fomentando a confiança e incentivando compras repetidas.

Embora as caixinhas e os Tetra Paks representem atualmente uma parcela menor do mercado, estão experimentando um crescimento significativo, com uma taxa de crescimento anual composta (CAGR) de 8,97%. O uso de PlantCaps, fechamentos derivados da cana-de-açúcar, não apenas reduz a pegada de carbono de cada embalagem, mas também apoia os varejistas no cumprimento de seus objetivos corporativos de sustentabilidade. Além disso, a forma retangular dessas embalagens otimiza a utilização de paletes em até 25%, levando a menores emissões de frete e custos de transporte reduzidos. Grandes varejistas, como a Nestlé, já transitaram mais de um terço de suas unidades de manutenção de estoque (SKUs) na América do Norte para caixinhas. Como resultado, espera-se que a participação de mercado das caixinhas no segmento de produtos de substituição de refeições cresça de forma constante ao longo do período de previsão.

Por Natureza: Produtos Convencionais Mantêm Escala Enquanto os Orgânicos Aceleram com a Demanda por Rótulos Limpos

Em 2025, as fórmulas convencionais, compostas predominantemente de sucralose e soro de leite não orgânico, responderam por significativos 91,28% da receita. Essa dominância é atribuída à sua capacidade de fornecer proteína ao menor custo, tornando-as altamente competitivas em canais institucionais. Além disso, o uso de vitaminas sintéticas, que são até 85% mais baratas do que as alternativas naturais, permitiu que os fabricantes oferecessem produtos fortificados a preços mais acessíveis, solidificando ainda mais sua posição no mercado.

Por outro lado, os produtos orgânicos estão experimentando uma taxa de crescimento anual composta (CAGR) notável de 8,48%. Esses produtos cumprem os padrões orgânicos do USDA, que proíbem o uso de ingredientes transgênicos e conservantes sintéticos, alinhando-se com a crescente demanda dos consumidores por produtos naturais e com rótulos limpos. A aquisição da Orgain pela Nestlé em 2025 exemplifica o crescente interesse dos players convencionais nesse segmento premium. No entanto, os altos custos de insumos, como a proteína de ervilha orgânica que excede USD 8.000 por tonelada métrica, continuam a limitar uma penetração de mercado mais ampla. Apesar desses desafios, os consumidores abastados e conscientes dos rótulos estão dispostos a pagar um prêmio de 20 a 35%, impulsionando o mercado de produtos de substituição de refeições em direção a práticas de abastecimento mais limpas e sustentáveis.

Por Canal de Distribuição: Supermercados Lideram Enquanto Varejistas Online Crescem com Assinaturas

Em 2025, supermercados e hipermercados responderam por 53,72% do total de vendas, utilizando efetivamente o alto fluxo de clientes nas lojas e as gôndolas de impulso estrategicamente posicionadas para impulsionar as compras. Por exemplo, o Walmart emprega uma estratégia focada ao posicionar os shakes RTD (Prontos para Beber) próximos às gôndolas de iogurte, visando compradores que já estão inclinados para produtos ricos em proteínas. Esse posicionamento não apenas aumenta a visibilidade, mas também incentiva as compras por impulso entre os consumidores preocupados com a saúde.

Embora os varejistas online atualmente detenham uma participação de mercado menor, estão experimentando um crescimento robusto com uma taxa de crescimento anual composta (CAGR) de 8,69%, impulsionado pela crescente adoção de modelos baseados em assinatura. O programa "Assine e Economize" da Amazon, que oferece descontos variando de 5% a 15%, aumentou significativamente a popularidade dos shakes, colocando-os entre os 10 itens mais assinados na plataforma. Além disso, marcas como a Huel estão aproveitando estratégias inovadoras, como questionários interativos, para engajar clientes em potencial e alcançar taxas de conversão de 12 a 18% entre os visitantes do site. Essa abordagem permite que elas contornem a margem convencional de 25 a 35% dos varejistas, melhorando a lucratividade. Espera-se que essas estratégias em evolução continuem a remodelar o mercado de produtos de substituição de refeições, particularmente em regiões onde o crescimento das lojas físicas tradicionais estagnou.

Análise Geográfica

Em 2025, a América do Norte respondeu por 41,17% da participação de mercado. Esse crescimento mais lento se deve principalmente à saturação do mercado nos EUA, onde adultos relatam consumir suplementos proteicos mensalmente. O segmento de nutrição adulta da Abbott reportou receita fiscal de 2025 de USD 4,48 bilhões, impulsionado por 3,0% de crescimento orgânico de suas marcas Ensure e Protality. Em janeiro de 2024, a Abbott introduziu o Protality, visando os 15 milhões de americanos com prescrição de medicamentos GLP-1. Espera-se que esse nicho de mercado cresça para 25 milhões até 2028 à medida que a cobertura de seguros se expande. No Canadá, o mercado de substitutos de refeições se beneficia da Diretoria de Produtos de Saúde Naturais e Sem Prescrição da Health Canada, que permite alegações de estrutura-função para produtos que aderem às Boas Práticas de Fabricação. Esse marco regulatório é menos rigoroso em comparação com os requisitos de fundamentação da FDA. No México, as crescentes taxas de obesidade levaram à implementação de rótulos de advertência na parte frontal da embalagem em produtos de alto teor calórico, determinados pelo governo. Essa iniciativa, embora voltada para reduzir o consumo não saudável, inadvertidamente aumentou a adoção de substitutos de refeições à medida que os consumidores migram para alternativas com porções controladas.

Na América do Sul, a urbanização está influenciando as tendências alimentares. No Brasil, Argentina e Chile, as adesões a academias cresceram 12% anualmente de 2023 a 2025, refletindo o aumento do consumo de suplementos proteicos entre a crescente classe média. A autoridade regulatória do Brasil, a ANVISA, rege os substitutos de refeições sob a RDC 243/2018, exigindo um conteúdo mínimo de proteína de 10 gramas por porção e limitando o açúcar a 10 gramas. Essas regulamentações estão alinhadas com os padrões globais, facilitando a entrada de marcas multinacionais. Na Argentina, a instabilidade econômica, marcada por inflação superior a 100% em 2024, deslocou as preferências dos consumidores para produtos em pó a granel, que são 40 a 60% mais baratos por porção do que as opções prontas para beber. Na Colômbia, a cultura fitness em cidades como Bogotá e Medellín apoia redes de varejo especializadas como a BodyTech, que dedica 3% de seu espaço de piso à nutrição esportiva. No entanto, as áreas rurais permanecem mal atendidas devido à infraestrutura inadequada de cadeia de frio. A Europa capturou 24% das receitas de 2025, com o Reino Unido, Alemanha e França liderando as vendas regionais. Esse crescimento é impulsionado pelo Regulamento da UE 609/2013, que define substitutos totais de dieta para controle de peso e exige fundamentação clínica para alegações de perda de peso. O Serviço Nacional de Saúde do Reino Unido incorporou programas de substituição de refeições em seus caminhos de tratamento da obesidade, com clínicos gerais prescrevendo intervenções de 12 semanas que combinam fórmulas diárias de 800 calorias com aconselhamento comportamental. A Alemanha, sede do maior mercado orgânico da Europa, apoia marcas premium de substitutos de refeições como Huel e Foodspring, que enfatizam a sustentabilidade e cadeias de abastecimento transparentes.

A Ásia-Pacífico está experimentando um crescimento rápido, com a maior CAGR de 8,74% até 2031. Essa expansão é impulsionada pelo crescente mercado de nutrição esportiva da China e pela crescente demanda por suplementos proteicos na Índia. O marco regulatório da China, sob a GB 24154-2015, define alimentos de nutrição esportiva e exige testes de terceiros para contaminantes. Essa abordagem reduz as importações do mercado cinza e fortalece as marcas domésticas como a WonderLab, que lançou shakes de substituição de refeições ricos em proteínas em 2024. As plataformas online Tmall e JD.com dominam o mercado, respondendo por 72% das vendas de nutrição esportiva. Suas promoções do Dia dos Solteiros sozinhas contribuem com 25 a 40% das vendas anuais, concentradas em um período de 24 horas. Na Índia, a FSSAI regula os suplementos proteicos sob os regulamentos de Segurança e Padrões Alimentares de 2016, exigindo aprovação pré-comercialização para ingredientes novos e restringindo alegações de saúde sem evidências de ensaios clínicos. A população envelhecida do Japão está impulsionando a demanda por fórmulas de prevenção de sarcopenia enriquecidas com leucina e HMB. O Ministério da Saúde, Trabalho e Bem-Estar aprovou Alimentos com Alegações Funcionais, validando os benefícios de manutenção muscular desses produtos. No Oriente Médio e África, a urbanização nos Emirados Árabes Unidos, Arábia Saudita e África do Sul está impulsionando mudanças alimentares. Populações expatriadas e millennials preocupados com o condicionamento físico estão impulsionando a adoção de produtos premium. Nos Emirados Árabes Unidos, a ESMA (Autoridade dos Emirados para Padronização e Metrologia) aplica os requisitos da Organização de Padronização do CCG para suplementos esportivos. Estes incluem rotulagem em árabe e certificação halal, que podem estender os prazos de lançamento de produtos em 8 a 12 semanas.

Panorama regulatório

Os arcabouços regulatórios nos principais mercados moldam a rotulagem, a comprovação de alegações e as definições de categoria para produtos de substituição de refeições e substituição total da dieta. Nos Estados Unidos, a FDA atualizou a alegação implícita de conteúdo nutricional "healthy" (saudável), com vigência a partir de 25 de fevereiro de 2025 e data de conformidade em 25 de fevereiro de 2028, priorizando as frentes de trabalho de rotulagem e alinhamento em seu Human Foods Program para 2026. Isso fornece um caminho definido para produtos comercializados como substitutos de refeições ou suplementos alimentares gerenciarem alegações nutricionais e de saúde, mantendo os padrões de segurança do produto.

Na União Europeia, a substituição total da dieta para controle de peso continua sendo regida pelo Regulamento (UE) 609/2013 e pelo Regulamento Delegado (UE) 2017/1798, com alinhamento transfronteiriço dos requisitos composicionais e de informação. Na Austrália e na Nova Zelândia, o Padrão 2.9.3 do Food Standards Code rege os substitutos de refeição formulados, com uma janela de transição de 13 de setembro de 2024 a 13 de setembro de 2029. O Canadá regula os substitutos de refeição sob o Food and Drug Regulations (Seção B.24.200), atualizado em 5 de junho de 2026, influenciando o design do tamanho das porções e a rotulagem. Em todas as regiões, os reguladores estão enfatizando painéis nutricionais harmonizados, declarações de alérgenos e estratégias de alegações em conformidade, à medida que os formatos RTD e em pó ganham escala.

Cenário Competitivo

O mercado de substitutos de refeições está passando por uma consolidação moderada, fomentando um ambiente competitivo onde corporações multinacionais estabelecidas competem ao lado de startups inovadoras e especialistas regionais. Por exemplo, a aquisição de USD 280 milhões da marca de shakes proteicos à base de plantas OWYN pela Simply Good Foods em junho de 2024 destaca essa tendência. Essa aquisição, que deve gerar aproximadamente USD 120 milhões em vendas, fortalece a posição da Simply Good Foods no segmento RTD de rápido crescimento. As empresas neste mercado estão se diferenciando ao enfatizar benefícios funcionais, apoiados por validação científica e aprovações regulatórias, para justificar preços premium e construir a confiança dos consumidores.

Os principais players no mercado de produtos de substituição de refeições incluem Nestlé SA, Herbalife Nutrition, Abbott Laboratories e Glanbia PLC, que dominam o cenário competitivo. Essas empresas priorizam a inovação de produtos como uma estratégia-chave de crescimento, investindo fortemente em pesquisa e desenvolvimento para introduzir novos sabores, formatos e benefícios funcionais que se alinham com as preferências dos consumidores em evolução. Elas também demonstram agilidade operacional ao se adaptar rapidamente às demandas do mercado, particularmente por meio da expansão das capacidades de comércio eletrônico e programas diretos ao consumidor.

A integração de tecnologia está se tornando uma vantagem competitiva crucial, com empresas investindo em plataformas de nutrição personalizada baseadas em inteligência artificial e tecnologias avançadas de processamento de alimentos para melhorar a eficácia do produto e aprimorar a experiência do consumidor. Além disso, a aprovação da FDA de proteínas novas por meio de notificações GRAS, como a beta-lactoglobulina derivada de Aspergillus oryzae e proteína de ervilha fermentada, está impulsionando a inovação de ingredientes que apoia a diferenciação competitiva.

Líderes do Setor de Produtos de Substituição de Refeições

Abbott Laboratories

The Simply Good Foods Company (Atkins)

Glanbia PLC

Nestlé S.A.

Herbalife Nutrition Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Duas áreas de oportunidade se destacam em torno de formatos nutricionalmente completos e capazes de escalar em diversos canais, junto com players estabelecidos avançando para a nutrição completa como uma adjacência de portfólio. Em março de 2026, a Danone anunciou um acordo definitivo para adquirir a Huel, o que sinaliza que players globais de lácteos e nutrição especializada estão integrando a nutrição completa em portfólios convencionais, ao mesmo tempo em que acelera a expansão internacional e o desenvolvimento de produtos.

Um segundo eixo de oportunidade é a expansão digital-first liderada por marketplaces e a reposição por assinatura, que reduz o atrito do consumidor para pós, barras e shakes RTD. A Sperri (Novagevity) fechou um investimento multimilionário em dólares em torno da expansão nos EUA, com apoio de plataforma da Invest Nova Scotia, combinando financiamento com acesso a canais para escalar a aquisição de clientes. As definições regulatórias na Austrália e no Canadá também moldam a diferenciação de produtos por meio da densidade nutricional, rotulagem em conformidade e alegações transparentes relevantes para o gerenciamento de peso, envelhecimento saudável e conveniência com alto teor de proteína.

Desenvolvimentos recentes do setor

- Maio de 2026: A Abbott Laboratories lançou o Ensure Strength Pro na Índia, posicionado em torno do envelhecimento saudável, com uma formulação que apresenta 30 g de proteína e 31 nutrientes. O lançamento expande a presença da Abbott em nutrição adulta em um mercado de suplementos grande e de rápido crescimento, e reforça uma mudança em direção a propostas do tipo substituto de refeição com maior teor de proteína, adaptadas à demanda local.

- Junho de 2025: A Quest Nutrition lançou os Quest Protein Milkshakes em garrafas de 14 oz com 45 g de proteína e 230 calorias. O produto elevou o padrão de desempenho em shakes proteicos RTD e aumenta a pressão competitiva em formatos de porção única, onde os canais de lojas de conveniência e online podem escalar a distribuição rapidamente.

- Junho de 2024: A The Simply Good Foods Company concordou em adquirir a OWYN, marca de shakes proteicos à base de plantas, por 280 milhões de dólares. O negócio expande a presença da Simply Good Foods em nutrição RTD e à base de plantas, fortalecendo seu posicionamento competitivo frente a players estabelecidos que dependem fortemente de ofertas à base de lácteos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Definimos o mercado de produtos substitutos de refeição como alimentos e bebidas embalados que são posicionados e consumidos como substitutos de uma refeição completa, e que oferecem um perfil controlado de nutrição e calorias em barras, pós, shakes prontos para consumo e formatos semelhantes.

Exclusões de escopo: excluímos kits de refeição, refeições congeladas comuns, salgadinhos padrão e suplementos de nutriente único que não funcionam como substituto completo de refeição.

Visão geral da segmentação

- Por Tipo de Produto

- Produtos em Pó

- Produtos Prontos para Beber

- Barras Nutricionais

- Sopas

- Outros Tipos de Produtos

- Por Formato de Embalagem

- Garrafas/Potes

- Sachês

- Embalagens Tetra Pak e Caixinhas

- Outros

- Por Natureza

- Convencional

- Orgânico

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência

- Lojas Especializadas

- Varejistas Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Suécia

- Bélgica

- Polônia

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Tailândia

- Singapura

- Indonésia

- Coreia do Sul

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Arábia Saudita

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir o panorama inicial de demanda e oferta e, em seguida, definir limites realistas para o que o mercado pode representar em termos de valor. Utilizamos fontes públicas como o USDA e portais nacionais similares de estatísticas de nutrição e varejo, juntamente com as diretrizes da US FDA e da EFSA sobre rotulagem e alegações, para entender como os produtos são definidos e vendidos na prática. Também revisamos publicações amplas de saúde e nutrição da OMS e da OCDE para manter a linguagem de nutrição e alegações consistente com a forma como os produtos substitutos de refeição são comercializados.

No que diz respeito à mecânica de mercado, revisamos estatísticas de comércio e alfândega para alimentos processados (quando relevante), comunicados de associações do setor, e relatórios anuais e apresentações a investidores das empresas para mapear lançamentos de produtos, movimentos de preços e expansão de canais. Para verificar a presença das empresas e a direção financeira, recorremos a assinaturas pagas focadas em dados financeiros corporativos e inteligência de notícias, além de bases de dados de patentes para identificar atividades de formulação e embalagem. Esses exemplos são ilustrativos, e muitas outras fontes públicas também foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário focou em entrevistas e pesquisas com fabricantes, participantes de ingredientes e embalagens, distribuidores e especialistas de canais nas principais regiões consumidoras, onde preços, mix de canais e posicionamento de alegações são esclarecidos para barras, pós e shakes prontos para consumo. As informações foram usadas para confirmar com que frequência os produtos são comprados para substituição de refeições, como as participações online e offline estão mudando, e como são as faixas de preço típicas por formato, antes de fixar as premissas para o pool de demanda e a conversão em valor.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 13% | APAC: 44% |

| Nível médio: 53% | Líderes funcionais/de unidade: 27% | EMEA: 29% |

| Players menores: 15% | Gerentes: 60% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento de mercado começa com uma construção top-down do pool de demanda, que relaciona o consumo de nutrição e alimentos embalados à parcela que realisticamente substitui uma refeição, convertendo então essa demanda em valor usando faixas de preço observadas. Os resultados são então verificados por meio de aproximações bottom-up seletivas, como pontos de preço de SKUs amostrados por formato, margens de canal e uma consolidação das receitas visíveis das marcas, quando as divulgações estão disponíveis, o que ajuda a ajustar os totais quando surge uma discrepância.

O modelo é orientado por alguns insumos práticos que podem ser acompanhados repetidamente a cada ano, como mudanças no mix entre pronto para consumo e pó, movimento do preço médio de venda por tamanho de embalagem, participação do varejo online em nutrição e alimentos funcionais, frequência de compra para rotinas de controle de peso, e mudanças na rotulagem e alegações que impactam o que é contado como substituto de refeição. Para as previsões, usamos análise de cenários apoiada por métodos simples de tendência, em que variáveis como o mix de formatos e a progressão do ASP são testadas sob estresse com feedback de especialistas, para não superestender o crescimento quando aumentos de preço ou mudanças de canal são responsáveis pela maior parte do efeito. Quando os sinais bottom-up estão incompletos, tratamos a lacuna usando fatores conservadores de cobertura de canal, que são validados durante chamadas de acompanhamento.

Validação de dados e ciclo de atualização

A validação é feita por meio de uma sequência de verificações que comparam o resultado do modelo com sinais independentes, como padrões regionais de consumo de alimentos funcionais, preços de gôndola observados e mudanças na visibilidade online de formatos-chave. Quando são observados saltos inusuais, primeiro voltamos aos fatores subjacentes e, em seguida, recontatamos respondentes selecionados para confirmar se a mudança é real ou está ligada a efeitos de timing ou cambiais.

Antes da aprovação final, o trabalho é revisado em múltiplas etapas para que premissas, fórmulas e mapeamento de anos sejam consistentes entre regiões e formatos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças em alegações, oscilações repentinas de custo de insumos ou uma disrupção de canal. Pouco antes da entrega, realizamos uma passagem final para que os lançamentos públicos mais recentes e os sinais de preços sejam refletidos.

Estimativa da Mordor Intelligence para o mercado de produtos substitutos de refeição em comparação com outras estimativas publicadas

Os números publicados para produtos substitutos de refeição frequentemente variam, mesmo quando o tema parece idêntico, porque as empresas nem sempre concordam sobre o que qualifica como substituto de refeição e quando os preços são captados. As diferenças também aparecem quando uma estimativa depende mais de preços de tabela, enquanto outra se baseia em premissas de leitura de varejo (scan) ou em mixes de canais mais antigos.

Na prática, as maiores discrepâncias geralmente vêm de como shakes prontos para consumo, barras, pós e bebidas funcionais adjacentes são separados, e se o posicionamento de controle de peso é tratado como uma regra estrita de inclusão. O timing também importa, pois o mês de conversão cambial, a transmissão da inflação e as mudanças de ASP impulsionadas pelo tamanho da embalagem podem mover o valor de forma perceptível. Por esse motivo, a atualização anual mais recente e uma verificação final de sanidade de câmbio e preços foram priorizadas antes da publicação pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,31 bilhões de dólares (2025) | |

| Editora de Setor A | 14,90 bilhões de dólares (2025) | Usa um enquadramento histórico mais amplo e pode subestimar o aumento recente do ASP quando os tamanhos de embalagem e o mix de canais mudam, especialmente se o timing da conversão cambial não estiver alinhado à mesma janela de preços. |

| Editora de Setor B | 15,90 bilhões de dólares (2026) | O ano relatado está um passo adiante, e a elevação pode refletir uma premissa de progressão de preços mais agressiva para os formatos prontos para consumo, em vez de uma expansão de volume equivalente no mesmo período. |

Em conjunto, a dispersão é explicada principalmente pelo alinhamento de anos, pelo timing cambial e pela forma como a progressão de preços é tratada entre formatos e canais. Ao manter o escopo ancorado em alegações verdadeiras de substituição de refeição e ao reverificar os preços próximo à publicação, a estimativa permanece rastreável a insumos repetíveis, em vez de se afastar por premissas de mix desatualizadas.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de produtos de substituição de refeições até 2031?

O mercado deve atingir USD 23,82 bilhões até 2031, expandindo-se a uma CAGR de 7,18% a partir dos níveis de 2026.

Qual formato de produto está crescendo mais rapidamente?

Os shakes prontos para beber devem crescer a uma CAGR de 8,25% devido à conveniência de zero preparo e à estabilidade ambiente de um ano.

Por que as caixinhas estão ganhando espaço nas embalagens?

Os fechamentos PlantCaps à base de cana-de-açúcar reduzem a pegada de carbono de cada caixinha em 30% e melhoram a eficiência dos paletes, impulsionando uma CAGR de 8,97% para os formatos de caixinha.

O que impulsiona a demanda na Ásia-Pacífico?

O aumento da renda disponível, regulamentações rigorosas de nutrição esportiva e plataformas de comércio eletrônico dominantes estão levando a Ásia-Pacífico a uma CAGR de 8,74%, a mais alta globalmente.

Página atualizada pela última vez em: