Tamanho e Participação do Mercado de Comércio Rápido na França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

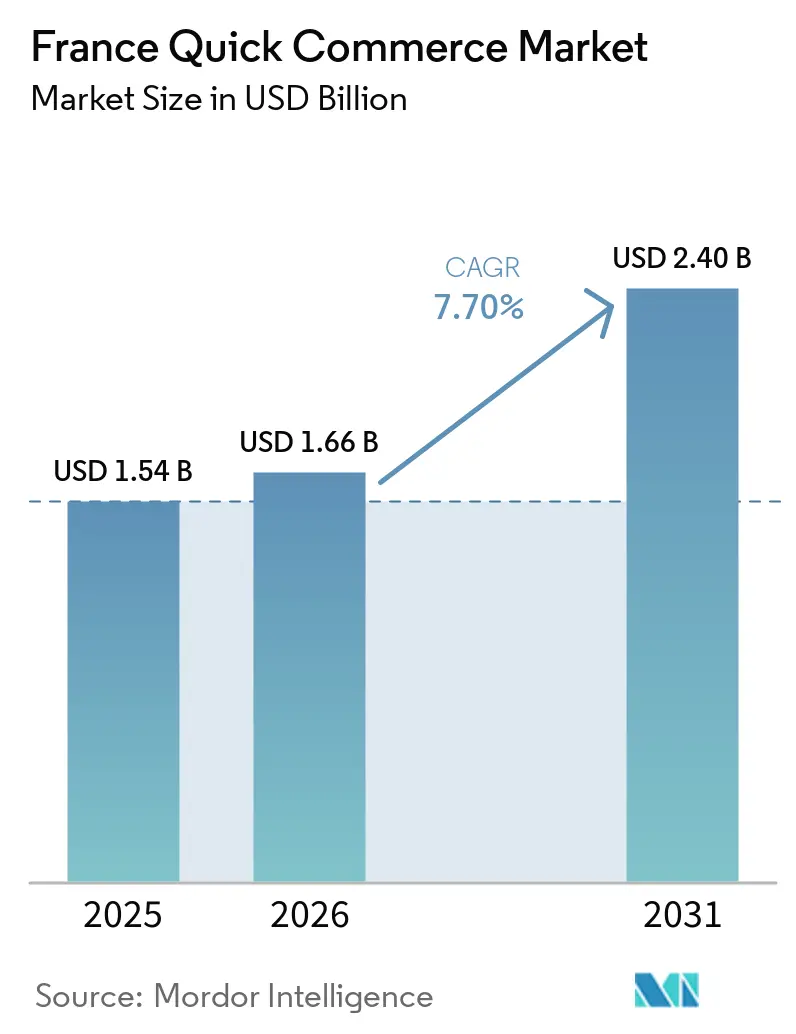

| Tamanho do mercado no ano base (2025) | 1.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.70% CAGR |

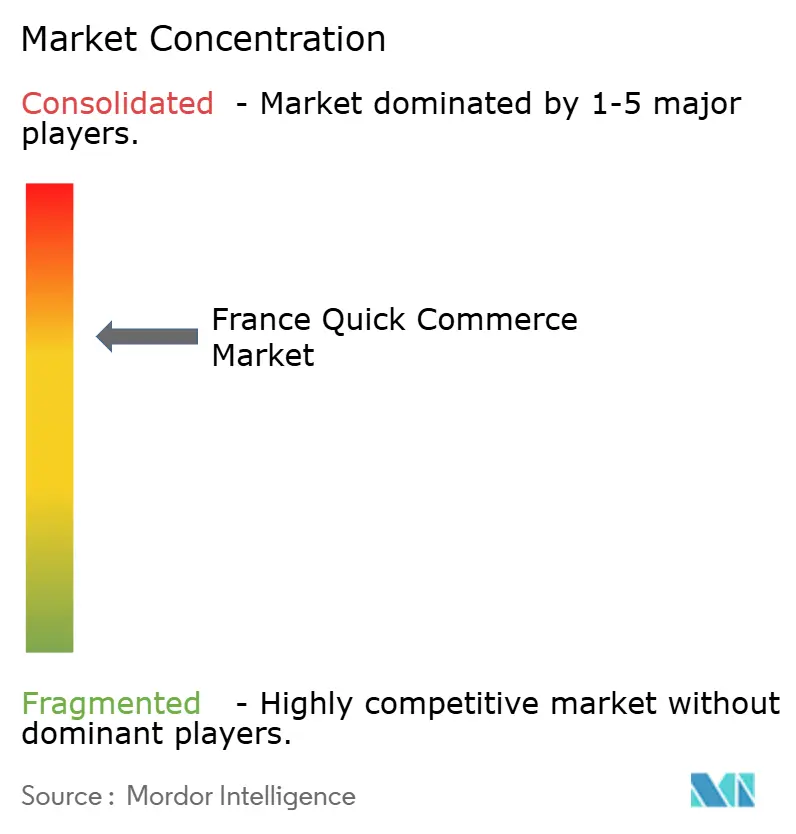

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comércio Rápido na França por Mordor Intelligence

Espera-se que o tamanho do mercado de comércio rápido na França aumente de USD 1,54 bilhão em 2025 para USD 1,66 bilhão em 2026 e atinja USD 2,40 bilhões até 2031, crescendo a um CAGR de 7,7% ao longo de 2026-2031. Uma onda de saídas de operadores puros financiados por capital de risco durante 2023-2024 remodelou o campo competitivo, à medida que redes tradicionais de supermercados e plataformas de entrega multicategoria absorveram a demanda. A clarificação regulatória que reclassificou os dark stores urbanos como armazéns, combinada com a inflação persistente e o aumento dos custos de entrega na última milha, inclinou as vantagens de escala em favor dos varejistas que já possuem imóveis e estoques. As parcerias entre Carrefour, Casino, Monoprix, Auchan e as principais plataformas tornaram-se o modelo operacional dominante, enquanto a parceria da Amazon em janeiro de 2026 com a Chronodrive sinaliza uma integração mais profunda dos arquivos de estoque dos varejistas com a logística de terceiros. A inflação de 2,7% ao ano em abril de 2026 colocou ênfase renovada na eficiência operacional e nos limites mínimos de pedido, mas a disposição dos consumidores em pagar prêmios por itens de emergência continua a sustentar a demanda por atendimento ultrarrápido.

Principais Conclusões do Relatório

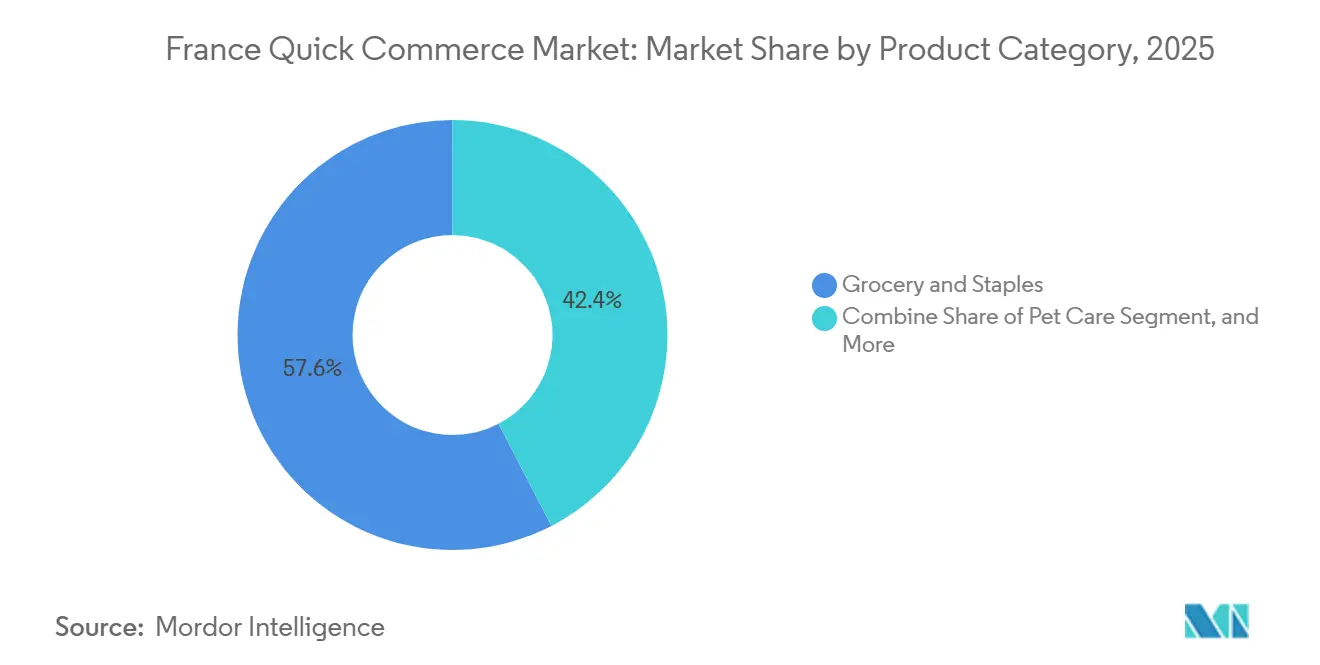

- Por categoria de produto, Mercearia e Produtos Básicos representaram 57,61% da participação do mercado de comércio rápido na França em 2025, enquanto Cuidados com Animais de Estimação avança a um CAGR de 7,96% até 2031.

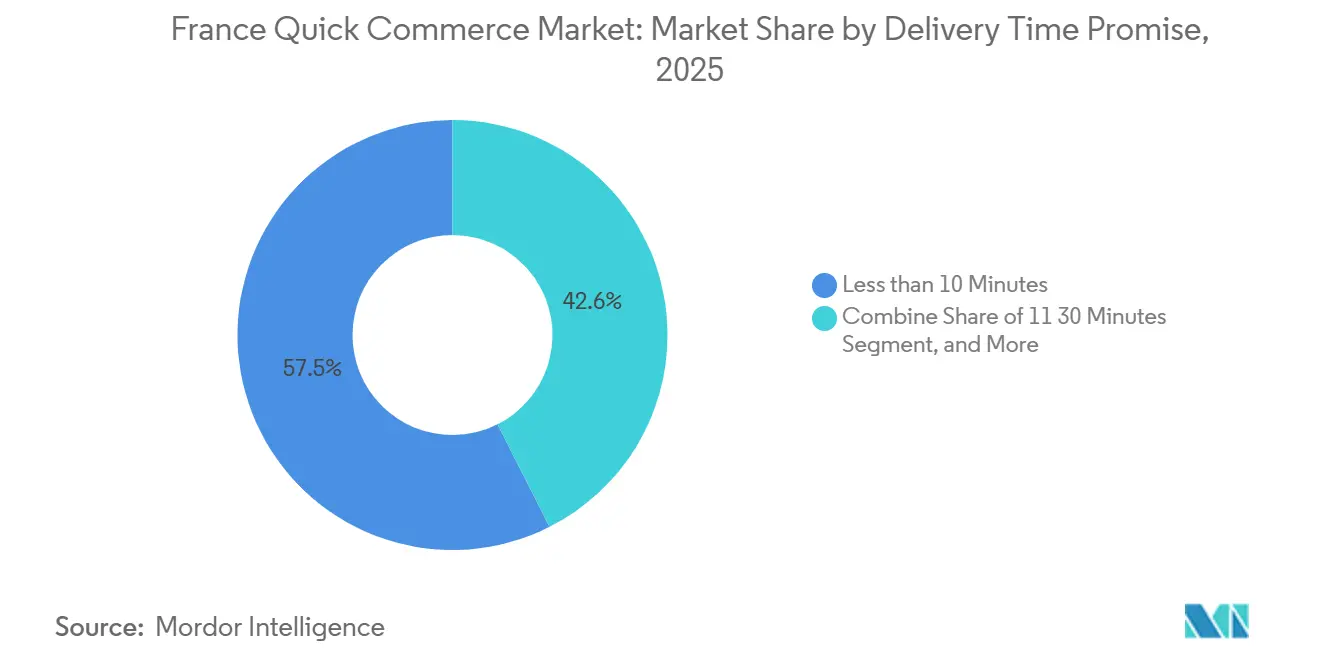

- Por prazo de entrega prometido, a janela de 11 a 30 Minutos liderou com 57,45% de participação na receita em 2025, enquanto a faixa de Menos de 10 Minutos está projetada para expandir a um CAGR de 8,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Comércio Rápido na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Demanda dos Consumidores por Conveniência de Entrega Ultrarrápida | +2.1% | Foco nacional em Paris, Lyon, Marselha, Bordeaux, Toulouse | Curto prazo (≤ 2 anos) |

| Expansão das Redes de Dark Stores nas Principais Cidades Francesas | +1.4% | Metrópoles de Nível I e primeiros centros de Nível II | Médio prazo (2 a 4 anos) |

| Integração de Previsão de Demanda Baseada em Inteligência Artificial para Reduzir o Desperdício | +1.2% | Île-de-France e Auvergne-Rhône-Alpes lideram | Médio prazo (2 a 4 anos) |

| Crescimento das Parcerias entre Comércio Rápido e Varejistas Tradicionais | +1.8% | Redes nacionais de varejistas | Curto prazo (≤ 2 anos) |

| Incentivos Regulatórios para a Adoção de Bicicletas de Carga Elétricas na Logística Urbana | +0.9% | Paris, Lyon, Marselha, Toulouse | Longo prazo (≥ 4 anos) |

| Crescente Penetração de Pagamentos por Carteira Digital entre Consumidores da Geração Z | +0.8% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda dos Consumidores por Conveniência de Entrega Ultrarrápida

Domicílios com pouco tempo disponível nas densas cidades francesas escolhem cada vez mais a velocidade em detrimento do preço ao adquirir bens do cotidiano, efeito reforçado pela adoção de carteiras digitais que supera 82% entre jovens de 16 a 24 anos. O Baromètre 2025 da DPD mostrou que 37% dos compradores abandonam carrinhos de compras online quando as janelas de entrega parecem longas, validando o valor que o atendimento rápido agrega ao mercado de comércio rápido na França. O Uber Eats agora alcança mais de 530 aglomerações, provando que a demanda por entrega quase instantânea não está mais restrita a Paris-Lyon-Marselha, mas se estende a cidades de médio porte onde a densidade de entregadores ainda pode suportar serviços em menos de 30 minutos.

Expansão das Redes de Dark Stores nas Principais Cidades Francesas

Após uma redefinição regulatória em 2023 que classificou os dark stores como armazéns, os varejistas começaram a integrar zonas de micro-atendimento dentro das lojas existentes para cumprir as normas de zoneamento enquanto preservavam a velocidade. O formato Sprint da Carrefour e a rede de 200 lojas da Monoprix no Uber Eats ilustram como os modelos de dark store dentro da loja, em conformidade com a regulamentação, sustentam o mercado de comércio rápido na França sem novos investimentos imobiliários.[1]Conseil d'État, "Decisão sobre a Classificação de Dark Stores," conseil-etat.fr O lançamento planejado da Picnic no quarto trimestre de 2026 em Lyon confirma ainda que a implantação disciplinada de dark stores permanece viável quando alinhada aos planos municipais e ancorada em uma economia unitária positiva.

Integração de Previsão de Demanda Baseada em Inteligência Artificial para Reduzir o Desperdício

A Chronodrive reduziu o desperdício de perecíveis em 8% e economizou USD 0,79 milhão anualmente após instalar previsão baseada em inteligência artificial que vincula dados meteorológicos, eventos locais e dados de vendas, elevando diretamente as margens brutas. A adoção pela Carrefour de etiquetas inteligentes para prateleiras oferece visibilidade de estoque em tempo real, um habilitador crítico para a entrega rápida lucrativa, e ressalta como a análise preditiva está se tornando um requisito básico para os participantes que esperam uma participação sustentada no mercado de comércio rápido na França.[2]Auchan Retail, "Estudo de Caso de Previsão de Demanda com Inteligência Artificial da Chronodrive," auchan.fr

Crescimento das Parcerias entre Comércio Rápido e Varejistas Tradicionais

Alianças entre varejistas e plataformas, como Carrefour-Uber Eats e Amazon-Chronodrive, contornam o ônus de capital de frotas de entregadores independentes ao fundir o estoque existente das lojas com a logística dos marketplaces. O serviço nacional de 2 horas da Amazon lançado em janeiro de 2026 demonstra que os modelos híbridos podem alcançar abrangência nacional imediatamente, desafiando os supermercados puramente online e reforçando a dominância dos varejistas dentro do mercado de comércio rápido na França. Essas parcerias são fluidas; a mudança da Picnic em 2025 do Système U para o Intermarché mostra que os fornecedores competem intensamente pelo volume das plataformas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desafios Persistentes de Lucratividade Devido aos Altos Custos de Entrega na Última Milha | -1.6% | Nacional, agudo em mercados de Nível II e Nível III | Médio prazo (2 a 4 anos) |

| Intensificação das Restrições Municipais sobre Micro-Armazéns Urbanos | -1.3% | Paris, Lyon, Marselha, Bordeaux, Toulouse | Curto prazo (≤ 2 anos) |

| Escassez de Entregadores Qualificados em Cidades Menores | -0.7% | Nível II, Nível III e periferias rurais | Longo prazo (≥ 4 anos) |

| Sensibilidade dos Consumidores ao Preço em Meio a Pressões Inflacionárias | -1.1% | Segmento de renda média em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Desafios Persistentes de Lucratividade Devido aos Altos Custos de Entrega na Última Milha

Os salários dos entregadores, com média de EUR 17 (USD 19) por hora, se traduzem em USD 4,80 a 7,68 por entrega quando os entregadores completam apenas três entregas por hora. Com as taxas de entrega típicas abaixo de USD 2,30, a maioria dos operadores acumula prejuízos contínuos, e quatro entrantes financiados por capital de risco encerraram as atividades entre 2023 e 2024. Os sobreviventes agora impõem pedidos mínimos mais altos e ampliam as janelas para 2 horas para agrupar entregas, mas a lucratividade fora das metrópoles densas permanece ilusória, limitando a expansão do mercado de comércio rápido na França.[3]UFC-Que Choisir, "Monitor de Inflação de Abril de 2026," quechoisir.org

Intensificação das Restrições Municipais sobre Micro-Armazéns Urbanos

Em 2023, Paris implementou medidas significativas para regulamentar os dark stores, iniciando 25 ações de fiscalização que resultaram no fechamento ou na conversão de aproximadamente 80% desses centros de entrega ultrarrápida. Essas ações seguiram a promulgação do Decreto n°2023-195, que concedeu às cidades francesas a autoridade para reclassificar os dark stores como armazéns. Essa mudança regulatória teve um impacto profundo no cenário do comércio rápido na França. Da mesma forma, Lyon e Marselha adotaram regulamentações comparáveis, que fortaleceram a posição dos supermercados estabelecidos que operam estabelecimentos comerciais em conformidade com as normas. Essas medidas elevaram efetivamente as barreiras de capital para potenciais novos entrantes, limitando assim a concorrência e desacelerando a expansão espacial do mercado de comércio rápido na França.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Produtos Básicos de Mercearia Lideram, Cuidados com Animais de Estimação Aceleram

Mercearia e Produtos Básicos detiveram 57,61% da receita em 2025, atuando como o elemento gerador de tráfego para a venda cruzada de itens de maior margem que elevam o tamanho geral do mercado de comércio rápido francês no nível do carrinho. Produtos Frescos e Laticínios contribuem com um volume de negócios crescente à medida que os consumidores migram de reposições semanais para reposições diárias de perecíveis, aproveitando a frescura no mesmo dia oferecida pelo canal. Lanches e Bebidas prosperam com a demanda por impulso, enquanto Cuidados Pessoais e Farmácia Sem Receita se beneficiam da disposição de pagar prêmios para evitar idas a farmácias à noite. Eletrônicos, Flores e Presentes e outras categorias de nicho detêm participações menores, mas oferecem margens superiores porque os clientes valorizam a gratificação imediata.

Cuidados com Animais de Estimação deve crescer a um CAGR de 7,96%, o mais forte de qualquer categoria, impulsionado por modelos de assinatura para entregas recorrentes e pela crescente preferência por ração premium local para animais de estimação. A aquisição da JMT pela Zooplus em fevereiro de 2026 elevou o volume de negócios combinado para mais de USD 169 milhões e ressaltou o impulso de consolidação. A participação do mercado de comércio rápido na França atribuível a Cuidados com Animais de Estimação está destinada a se ampliar à medida que os proprietários tratam cada vez mais seus animais como membros da família e aceitam taxas de entrega mais altas para um fornecimento confiável just-in-time.

Por Prazo de Entrega Prometido: 11 a 30 Minutos Equilibra Escala e Custo

A janela de entrega de 11 a 30 Minutos está projetada para contribuir com 57,45% do valor de mercado de 2025, principalmente devido à sua capacidade de facilitar o agrupamento de múltiplos pedidos. Essa eficiência operacional permite que os entregadores mantenham níveis de produtividade superiores a três entregas por hora. Principais players como Carrefour Sprint, Uber Eats e Deliveroo alinharam suas estratégias dentro desse prazo para garantir a sustentabilidade econômica enquanto preservam a proposta de valor central dos serviços de entrega rápida.

O segmento de entrega em Menos de 10 Minutos, embora atualmente represente uma parcela menor do mercado, deve experimentar o crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 8,10%. Os operadores de mercado estão reposicionando esse segmento como uma faixa de serviço premium, visando necessidades urgentes, como ingredientes esquecidos para o jantar ou produtos essenciais para bebês. As taxas de entrega nesse segmento, variando de USD 6 a USD 9, são estruturadas para compensar os custos adicionais de mão de obra necessários para o atendimento ultrarrápido. Essa estratégia de precificação apoia o crescimento do mercado de comércio rápido na França, permitindo a expansão no segmento de entrega ultrarrápida sem a necessidade de descontos significativos, garantindo assim a sustentabilidade de longo prazo do mercado.

Análise Geográfica

Paris e a maior região de Île-de-France capturaram a maior parte das vendas de 2025, aproveitando 12,3 milhões de residentes, alta renda disponível e a presença legada dos primeiros dark stores. Após a reclassificação legal, Carrefour, Monoprix e Franprix rapidamente reconverteram estabelecimentos comerciais em nós de micro-atendimento alinhados aos códigos de zoneamento, garantindo que o mercado de comércio rápido na França permaneça robusto mesmo com a saída dos operadores puros. A Monoprix cobre todos os arrondissements com entrega em 1 hora em cestas acima de EUR 60 (USD 70,54), enquanto a Franprix oferece serviço sem taxa em pedidos acima de EUR 50 (USD 58,79).

Lyon, Marselha, Bordeaux e Toulouse ancoram o impulso de Nível II. A entrada da Picnic em Lyon no quarto trimestre de 2026 e a penetração do Uber Eats em mais de 530 aglomerações demonstram uma mudança de densidade para amplitude que está ampliando o mercado de comércio rápido na França. Os incentivos de zonas de baixa emissão de até USD 2.486 por bicicleta de carga elétrica, financiados conjuntamente por Paris e por programas nacionais, reduzem os custos operacionais e alinham os objetivos de sustentabilidade com as metas de crescimento.

Cidades menores e cinturões rurais permanecem restringidos pela menor oferta de entregadores e pela preferência dos consumidores por retirada em drive-through. No entanto, os dados da pesquisa da DPD confirmam que 95% dos compradores ainda buscam limites de frete grátis, sugerindo que há demanda latente presente assim que os níveis de serviço se alinhem às expectativas de preço. À medida que as redes de lojas se densificam e o software de logística melhora o roteamento, espera-se que o mercado de comércio rápido na França se estenda mais profundamente para áreas de menor densidade no longo prazo.

Cenário Competitivo

Após a retirada de Getir, Gorillas, Flink e Gopuff durante 2023-2024, o mercado de comércio rápido francês testemunhou uma mudança significativa na liderança. Grandes players como Carrefour, Casino, Monoprix, Auchan, E.Leclerc e Intermarché emergiram como principais concorrentes, cada um aproveitando parcerias com Uber Eats ou Deliveroo para fortalecer sua presença no mercado. A Carrefour, em particular, demonstrou sua escala operacional, com sua rede de 830 lojas processando mais de 1 milhão de pedidos em um único trimestre. Essa conquista destaca o papel crítico que os supermercados estabelecidos desempenham na formação da dinâmica do mercado de comércio rápido na França. Além disso, o lançamento nacional da Amazon com a Chronodrive em janeiro de 2026 introduziu um robusto serviço de entrega em duas horas, intensificando ainda mais a concorrência e elevando as apostas para os participantes do mercado.

Inovações impulsionadas pela tecnologia e parcerias estratégicas permanecem centrais nas estratégias competitivas empregadas pelos players do mercado. Por exemplo, a implementação de inteligência artificial (IA) pela Chronodrive para minimizar o desperdício resultou em economias anuais de quase USD 0,79 milhão, que podem ser redirecionadas para novos investimentos. Da mesma forma, a implantação de prateleiras inteligentes pela Carrefour fornece dados de estoque em tempo real, permitindo estratégias de precificação dinâmica que aumentam a eficiência operacional.

Enquanto isso, plataformas de nicho como Kwez e Picky estão capitalizando a diferenciação localizada ao oferecer sortimentos de produtos selecionados e serviços de entrega em menos de uma hora. Além disso, especialistas em buquês como LAMOU PARIS e Florajet monetizaram com sucesso a urgência associada a presentes, cobrando tarifas premium por seus serviços. As regulamentações municipais de zoneamento, que restringem a conversão de novos armazéns, beneficiam inerentemente os players estabelecidos com estabelecimentos comerciais em conformidade. Esse ambiente regulatório contribui para um mercado de comércio rápido na França moderadamente concentrado, porém altamente competitivo, onde os incumbentes aproveitam sua infraestrutura existente para manter uma vantagem competitiva.

Líderes do Setor de Comércio Rápido na França

Getir France SAS

Carrefour SA (Carrefour Sprint)

Gopuff (incl. legado Dija)

Flink SE (incl. Cajoo)

Frichti SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Na Espanha, Carrefour e Just Eat intensificaram sua colaboração, prometendo agora uma entrega ágil em 30 minutos para 4.500 produtos Carrefour. Esse movimento ressalta a adaptabilidade do bem-sucedido modelo de colaboração francês. Ambas as empresas veem essa expansão como um passo tático para fortalecer sua presença no comércio eletrônico, com o objetivo de entregar mantimentos de forma mais rápida e conveniente.

- Abril de 2026: Deliveroo France e Uber Eats enfrentaram uma reclamação trabalhista alegando exploração de entregadores, destacando o escrutínio contínuo dos modelos de emprego na economia de trabalho por demanda.

- Abril de 2026: A Lidl abriu 21 novas lojas em cinco grandes cidades, ampliando sua presença física e preparando o terreno para possíveis parcerias com plataformas.

- Fevereiro de 2026: A Zooplus adquiriu a JMT, elevando o volume de negócios combinado para mais de USD 169 milhões e consolidando o segmento de cuidados com animais de estimação em rápido crescimento.

Escopo do Relatório do Mercado de Comércio Rápido na França

O Mercado de Comércio Rápido na França refere-se ao segmento de rápido crescimento do setor de varejo e comércio eletrônico que se concentra na entrega ultrarrápida de bens de consumo, tipicamente em até 30 minutos a algumas horas, aproveitando plataformas baseadas em tecnologia, armazéns localizados e redes de logística eficientes.

O Relatório do Mercado de Comércio Rápido na França é Segmentado por Categoria de Produto (Mercearia e Produtos Básicos, Produtos Frescos e Laticínios, Lanches e Bebidas, Cuidados Pessoais e Farmácia Sem Receita, Produtos de Limpeza e para o Lar, Eletrônicos e Acessórios, Cuidados com Animais de Estimação, Flores e Presentes e Outras Categorias de Produtos), Prazo de Entrega Prometido (Menos de 10 Minutos, 11 a 30 Minutos, 31 a 60 Minutos e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Mercearia e Produtos Básicos |

| Produtos Frescos e Laticínios |

| Lanches e Bebidas |

| Cuidados Pessoais e Farmácia Sem Receita |

| Produtos de Limpeza e para o Lar |

| Eletrônicos e Acessórios |

| Cuidados com Animais de Estimação |

| Flores e Presentes |

| Outras Categorias de Produtos |

| Menos de 10 Minutos |

| 11 a 30 Minutos |

| 31 a 60 Minutos e Mais |

| Metrópoles de Nível I |

| Cidades de Nível II |

| Nível III e Abaixo |

| Por Categoria de Produto | Mercearia e Produtos Básicos |

| Produtos Frescos e Laticínios | |

| Lanches e Bebidas | |

| Cuidados Pessoais e Farmácia Sem Receita | |

| Produtos de Limpeza e para o Lar | |

| Eletrônicos e Acessórios | |

| Cuidados com Animais de Estimação | |

| Flores e Presentes | |

| Outras Categorias de Produtos | |

| Por Prazo de Entrega Prometido | Menos de 10 Minutos |

| 11 a 30 Minutos | |

| 31 a 60 Minutos e Mais | |

| Por Nível de Cidade | Metrópoles de Nível I |

| Cidades de Nível II | |

| Nível III e Abaixo |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de comércio rápido na França e suas perspectivas de crescimento até 2031?

O tamanho do mercado de comércio rápido na França é de USD 1,54 bilhão em 2025, está projetado em USD 1,66 bilhão em 2026 e deve atingir USD 2,40 bilhões até 2031, traduzindo-se em um CAGR de 7,7% ao longo de 2026-2031.

Qual categoria de produto é a maior contribuinte de receita no comércio rápido francês?

Mercearia e Produtos Básicos liderou com 57,61% de participação de mercado em 2025, pois o uso frequente de reposição e os amplos sortimentos ancoram a maioria dos carrinhos.

Qual segmento de prazo de entrega está crescendo mais rapidamente?

O segmento de Menos de 10 Minutos está previsto para avançar a um CAGR de 8,10% até 2031 após se reposicionar como uma faixa de serviço ultrarrápido com preço premium.

Como as regulamentações estão impactando as operações de dark stores?

O Decreto n°2023-195 classifica os dark stores como armazéns, permitindo que as cidades os restrinjam; Paris abriu 25 casos de fiscalização em 2023, pressionando os operadores a incorporar o micro-atendimento dentro de lojas de varejo em conformidade com as normas.

Por que as parcerias entre supermercados e plataformas de entrega estão se acelerando?

Alianças como Carrefour-Uber Eats e Amazon-Chronodrive permitem que os varejistas acessem frotas de entregadores externos e alcance digital sem grandes desembolsos de capital, alinhando velocidade com margens sustentáveis.

O que está impulsionando o aumento nas entregas de produtos para animais de estimação?

Serviços de assinatura para ração recorrente de animais de estimação e uma mudança dos consumidores em direção a marcas locais premium estão alimentando um CAGR de 7,96% em Cuidados com Animais de Estimação, a categoria de comércio rápido de crescimento mais rápido.

Página atualizada pela última vez em: