Tamanho e Participação do Mercado de Terminais POS da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

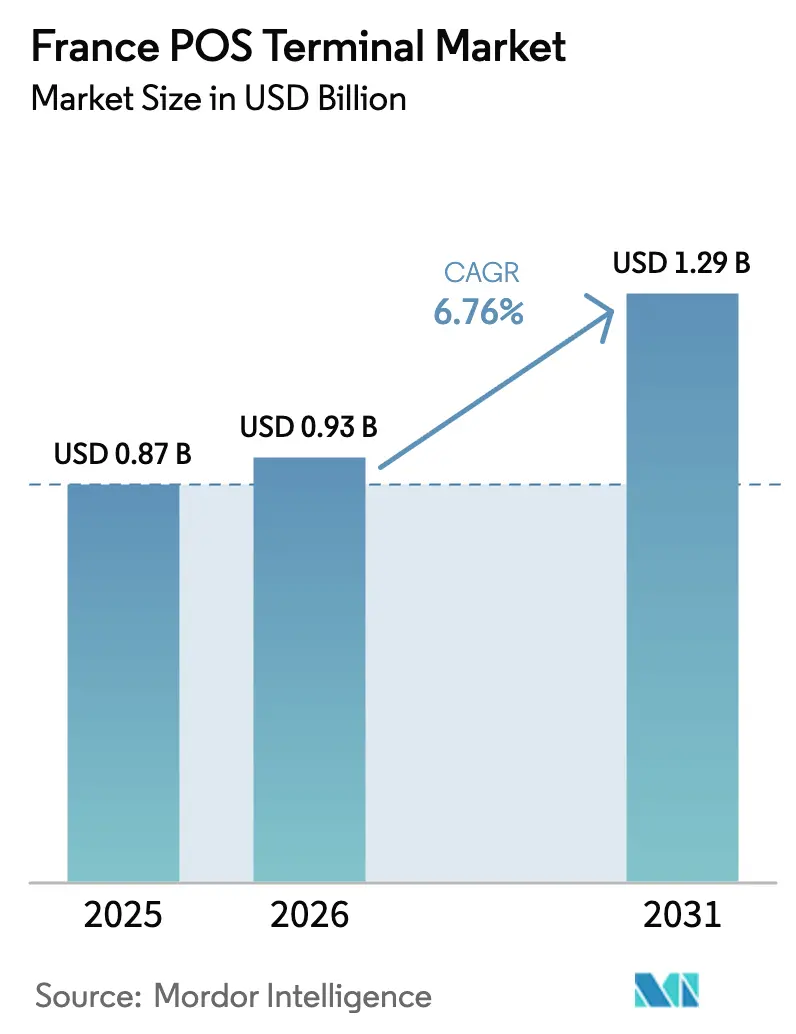

| Tamanho do mercado no ano base (2025) | 0.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.76% CAGR |

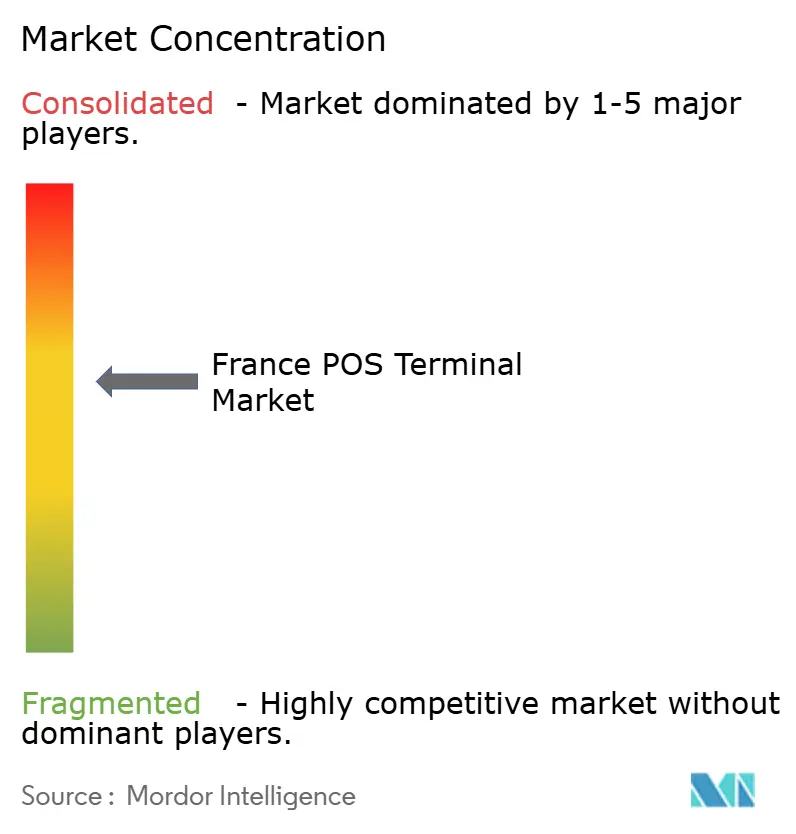

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terminais POS da França por Mordor Intelligence

O tamanho do Mercado de Terminais POS da França deve crescer de USD 0,87 bilhão em 2025 para USD 0,93 bilhão em 2026 e está previsto para atingir USD 1,29 bilhão até 2031 a um CAGR de 6,75% no período 2026-2031. A expansão reflete uma mudança estrutural em direção ao comércio com menor uso de dinheiro em espécie, à medida que os pagamentos com cartão superaram o dinheiro em espécie pela primeira vez em 2024, enquanto as transações sem contato já representam mais de dois terços da atividade de cartão em loja. Mandatos regulatórios como a autenticação forte de clientes impulsionada pela PSD2, a transição para a certificação de terceiros NF525 e os preparativos iniciais para um euro digital estão comprimindo os prazos de atualização e obrigando os adquirentes a priorizar hardware com criptografia ágil que pode ser atualizado remotamente. Os varejistas estão sincronizando os ciclos de renovação de terminais com programas mais amplos de digitalização de lojas que integram etiquetas eletrônicas de prateleira, câmeras de visão computacional e feeds de inventário em tempo real.

Enquanto isso, os microcomercializadores estão migrando para aplicações SoftPOS e pagamento por aproximação que eliminam a barreira de capital do hardware dedicado, remodelando a dinâmica competitiva no mercado de terminais POS da França. As principais forças seculares incluem a adoção do varejo omnicanal, a ascensão das jornadas de consumo com foco em dispositivos móveis e as emergentes regras de aquisição sustentável que recompensam dispositivos modulares e energeticamente eficientes. As respostas estratégicas variam desde suítes de gerenciamento de dispositivos em nuvem que reduzem os custos de deslocamento técnico até terminais Android com API aberta que permitem aos comerciantes incorporar aplicativos de fidelidade, identidade digital e precificação dinâmica no ponto de venda. Embora a França seja um mercado de cartões maduro, a iminente transição para criptografia pós-quântica e as obrigações mais rígidas do PCI DSS v4.0 continuarão a estimular a demanda por substituição, sustentando um crescimento de dígito médio único mesmo com a redução do fluxo de clientes nos caixas tradicionais.

Principais Conclusões do Relatório

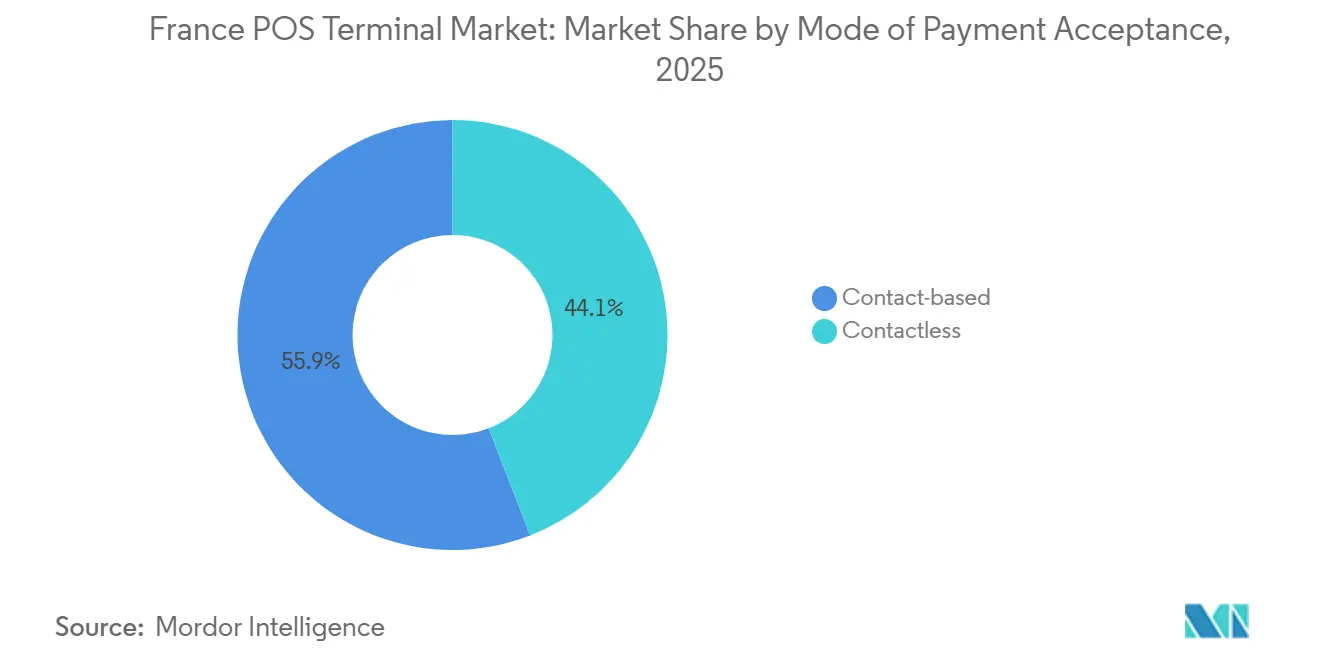

- Por modo de aceitação de pagamento, os terminais baseados em contato lideraram com 55,89% da participação do mercado de terminais POS da França em 2025, enquanto os sistemas sem contato avançam a um CAGR de 7,43% até 2031.

- Por tipo de POS, os sistemas fixos capturaram 61,97% do tamanho do mercado de terminais POS da França em 2025, mas os terminais móveis e portáteis devem expandir a um CAGR de 8,04% entre 2026-2031.

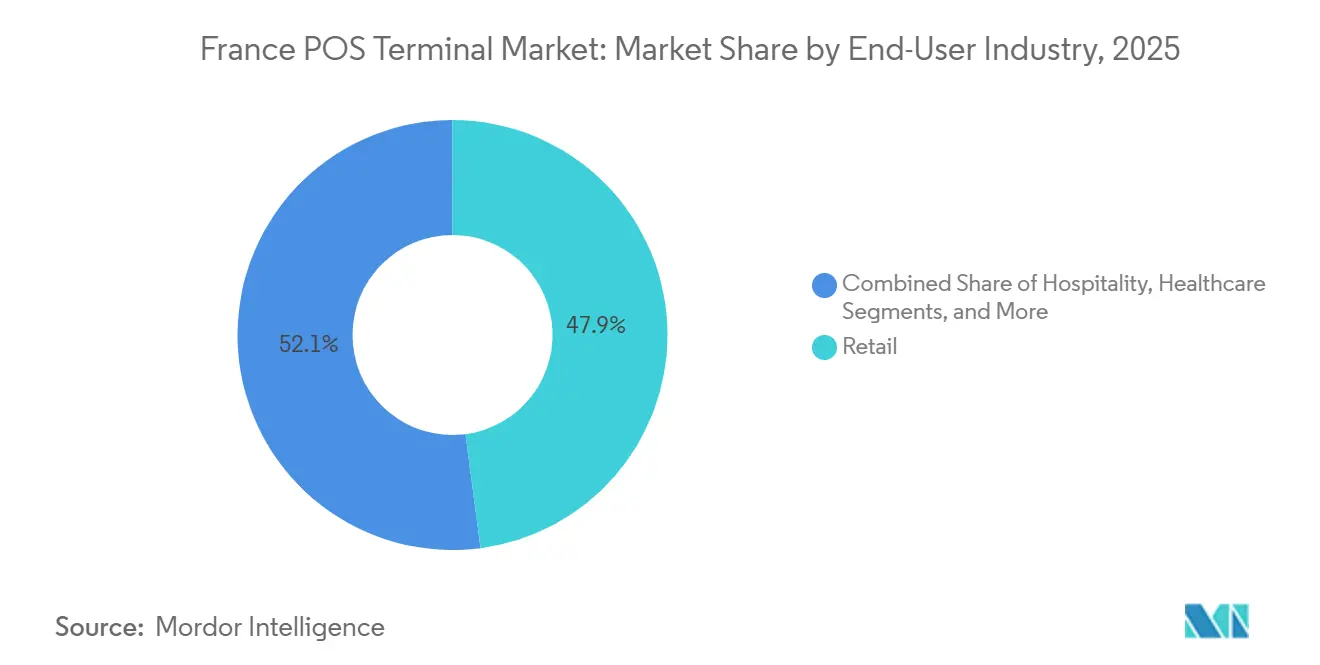

- Por setor do usuário final, o varejo dominou com 47,92% de participação no tamanho do mercado de terminais POS da França em 2025, mas a saúde está prevista para registrar o CAGR mais rápido de 7,27% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Terminais POS da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Penetração de Pagamentos Sem Contato | +1.8% | Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur | Curto prazo (≤ 2 anos) |

| Digitalização do Varejo Omnicanal | +1.5% | Redes de hipermercados em áreas metropolitanas | Médio prazo (2-4 anos) |

| Políticas de Redução do Uso de Dinheiro em Espécie e Atualizações de Segurança PSD2 | +1.2% | Nacional, alinhado com as diretivas da UE | Médio prazo (2-4 anos) |

| Adoção de SoftPOS e Pagamento por Aproximação | +1.0% | Trabalhadores autônomos e microempresas em todo o país | Curto prazo (≤ 2 anos) |

| Mandatos de Aquisição com Neutralidade de Carbono | +0.4% | Varejistas do CAC 40 e grupos cooperativos | Longo prazo (≥ 4 anos) |

| Verificação de Identidade Digital Presencial | +0.6% | Varejo de tabaco, bebidas alcoólicas e farmácias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Penetração de Pagamentos Sem Contato entre os Consumidores Franceses

A atividade sem contato já representava 68% dos pagamentos com cartão em loja em 2023, e os limites de velocidade impostos pelo Banque de France agora exigem chipsets NFC de interface dupla para cada novo terminal. Os consumidores adotaram o pagamento por aproximação durante a pandemia, e a mudança comportamental persistiu à medida que os pagamentos com cartão superaram o dinheiro em espécie em 48% versus 43% do valor das transações em 2024. O lançamento da carteira Wero em 2024 e o encerramento do Paylib em 2025 ampliam a base endereçável para carteiras que exigem fluxos de aceitação compatíveis com smartphones. Os fornecedores de hardware estão respondendo com terminais Android 14 com telas duplas e certificação EMV Nível 3, permitindo que os comerciantes enviem ofertas de fidelidade enquanto processam transações por aproximação. Como os pagamentos iniciados por dispositivos móveis devem superar 15% do volume em loja até 2027, os participantes do mercado de terminais POS da França que incorporam firmware com criptografia ágil e óptica compatível com QR hoje estão posicionados para capturar gastos de atualização desproporcionais.

Digitalização do Varejo Omnicanal Acelerando os Ciclos de Renovação de POS

Os operadores de supermercados e hipermercados aumentaram o investimento em TI em 13,9% entre 2021-2023, canalizando recursos para projetos-piloto de computação de borda que sincronizam etiquetas de prateleira, câmeras e trilhos inteligentes. A loja EdgeSense da Carrefour integra 70.000 etiquetas eletrônicas e 500 câmeras, uma topologia que exige terminais capazes de chamadas de inventário em menos de um segundo e configuração remota de aplicativos. Fusões como a aquisição de lojas Casino pelo Auchan por EUR 1,3 bilhão (USD 1,47 bilhão) complicaram ainda mais a gestão do parque de equipamentos, incentivando os adquirentes a padronizar em dispositivos conectados à nuvem que podem ser atualizados centralmente. Os fornecedores que oferecem orquestração de dispositivos no estilo Manage-360 reduzem os custos de deslocamento técnico em até 40%, uma economia que ressoa com os varejistas que lidam com margens de supermercado extremamente apertadas. À medida que os operadores franceses replicam os modelos holandeses de supermercados com foco digital, o mercado de terminais POS da França se inclinará fortemente para hardware Android nativo de borda, capaz de executar múltiplos microsserviços em loja.[1]VusionGroup, "Carrefour e VusionGroup Apresentam o EdgeSense," vusiongroup.com

Políticas da UE e Nacionais que Promovem a Economia com Menor Uso de Dinheiro em Espécie e Atualizações de Segurança Impulsionadas pela PSD2

A PSD2 revisada reduziu a fraude online em 40% entre 2018-2024 e agora está se expandindo para ambientes físicos por meio de requisitos de vinculação dinâmica. As regras NF525 da França migraram da autodeclaração para auditorias obrigatórias de terceiros em fevereiro de 2025, desencadeando uma corrida entre os comerciantes para obter certificação antes do prazo de março de 2026. O projeto de euro digital do Banco Central Europeu de outubro de 2025 introduz pagamentos offline com preservação de privacidade que exigirão firmware de terminal capaz de liquidação em livro-razão duplo. Camadas de conformidade como PCI DSS v4.0, Regulamento de Pagamentos Instantâneos da UE e a Lei de Acessibilidade da UE coletivamente impulsionam a evolução do hardware em sincronia com as normas de cibersegurança e inclusividade. Os fornecedores que obtiveram a certificação PTS POI 7.0 antecipadamente estão melhor posicionados para capitalizar os ciclos de renovação do mercado de terminais POS da França, à medida que os adquirentes perseguem os prazos de auditoria.

SoftPOS e Pagamento por Aproximação em Smartphones Reduzindo o Custo Total de Propriedade de Hardware para Microcomercializadores

O lançamento da Apple em 2024 do Tap to Pay no iPhone e soluções similares de SoftPOS Android eliminam os custos iniciais de hardware que anteriormente variavam de EUR 200-700 (USD 226-791). Os modelos baseados apenas em taxas de transação ressoam com os 3,9 milhões de PMEs da França, muitas das quais resistem às cobranças de aluguel de EUR 15-80 (USD 17-90) por mês por um terminal tradicional. O dispositivo tudo-em-um da SumUp de 2025, com preço de EUR 199 (USD 226) e taxas de 0,9%, sublinha uma tendência secular em direção a uma economia de adquirência abaixo de 2%. O custo total de propriedade de três anos para SoftPOS pode ser 30-50% inferior ao dos dispositivos legados, considerando manutenção, recertificação e conformidade. À medida que mais adquirentes oferecem aplicativos de pagamento por aproximação sob marca própria, o parque francês endereçável de 2,6 milhões de terminais está prestes a sofrer canibalização, mas a adoção incremental por microcomercializadores mantém os embarques totais de unidades em território positivo.[2]SumUp, "Leitores de Cartão SumUp," sumup.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Terminal e Manutenção | -0.9% | Trabalhadores autônomos e microempresas em todo o país | Curto prazo (≤ 2 anos) |

| Elevado Ônus de Conformidade com PCI-DSS e SCA | -0.7% | Varejistas independentes em toda a França | Médio prazo (2-4 anos) |

| Pressão de Atualização para Criptografia Pós-Quântica | -0.5% | Todos os fornecedores de terminais e adquirentes em todo o país | Longo prazo (≥ 4 anos) |

| Migração do Fluxo de Clientes para o Comércio Eletrônico | -0.6% | Centros urbanos e shoppings suburbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Terminal e Manutenção para PMEs Francesas

Os preços de compra variam de EUR 50-700 (USD 57-791), ou EUR 15-80 (USD 17-90) mensais em planos de aluguel, impondo um pesado ônus sobre o fragmentado cenário de PMEs da França. A conformidade anual com o PCI DSS pode adicionar USD 1.000-10.000 para pequenas empresas, uma vez considerados criptografia, tokenização e varreduras trimestrais. As auditorias de terceiros NF525 agora custam EUR 500-2.000 (USD 565-2.260) por modelo de terminal a cada três anos, apertando o fluxo de caixa para empresas que operam com margens estreitas. Embora o SoftPOS possa neutralizar os gastos com hardware, as taxas por transação próximas de 2% permanecem proibitivas para setores de baixo valor como cafés e padarias. Como resultado, o custo continua sendo o principal freio ao CAGR do mercado de terminais POS da França, especialmente fora dos corredores urbanos densos.[3]Stripe, "Custos de Conformidade com PCI DSS," stripe.com

Elevado Ônus de Conformidade em Cibersegurança com PCI-DSS e SCA

A implementação obrigatória do PCI DSS v4.0 introduziu 64 novos pontos de controle, desde acesso administrativo com múltiplos fatores até varredura trimestral de vulnerabilidades, aumentando as cargas de trabalho de conformidade em 30%. A segmentação de rede e as assinaturas de SIEM podem ultrapassar USD 50.000 anuais para varejistas com múltiplas localizações. As regras de vinculação dinâmica da PSD2 estendem a autenticação forte de clientes aos pagamentos em loja, forçando os adquirentes a implantar chips de elemento seguro e sensores de adulteração. Os fornecedores agora precisam gerenciar ramificações de firmware separadas para cada jurisdição da UE, inflando os custos de desenvolvimento em até 20%. O ônus acumulado desacelera os lançamentos e desencoraja os independentes de atualizar, reduzindo 70 pontos-base da perspectiva de crescimento do mercado de terminais POS da França.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Aceitação de Pagamento: Sem Contato Ascende como Padrão de Interface Dupla

As unidades baseadas em contato ainda geraram a maior fatia de receita em 2025 com 55,89% de participação no mercado de terminais POS da França, mas sua dominância está se erodindo à medida que os consumidores migram para a conveniência do pagamento por aproximação. Os embarques prontos para sem contato estão previstos para registrar um CAGR de 7,43% até 2031, impulsionados pelos limites de velocidade do OSMP que penalizam as tentativas repetidas de chip e PIN e pela eliminação gradual do hardware de interface única. O tamanho do mercado de terminais POS da França para dispositivos sem contato está, portanto, a caminho de superar os modelos baseados em contato bem antes do horizonte de previsão.

Casos de uso emergentes como a carteira Wero, verificação de idade por QR e pagamentos em euro digital offline exigem que os terminais alternem perfeitamente entre NFC, QR e chip. Os fornecedores estão incorporando telas duplas e APIs abertas Android para permitir que os comerciantes executem aplicativos de fidelidade ou inventário lado a lado com os fluxos de pagamento. À medida que o SoftPOS prolifera, a demanda por hardware dedicado se concentra em faixas de alto rendimento - combustível, supermercado, transporte de massa - onde o processamento rápido por aproximação e fatores de forma robustos permanecem indispensáveis.

Por Tipo de POS: Unidades Móveis e Portáteis Corroem a Supremacia das Faixas Fixas

Os sistemas fixos capturaram 61,97% da receita de 2025, ancorando os caixas na densa rede de hipermercados da França. No entanto, os terminais móveis e portáteis estão projetados para expandir a um CAGR de 8,04%, refletindo uma mudança estrutural em direção ao atendimento à mesa e na calçada. O tamanho do mercado de terminais POS da França para dispositivos móveis será impulsionado por implantações em transporte público, como a iniciativa de ônibus sem contato da RATP de EUR 100 milhões (USD 113 milhões), e pelo crescimento de eventos ao ar livre, lojas temporárias e restaurantes de serviço rápido.

Os projetos-piloto nativos de borda mostram que os dispositivos portáteis reduzem o tempo médio de fila em 25% e permitem que a equipe faça vendas adicionais enquanto circula pelos corredores. O SoftPOS reduz ainda mais o ponto de entrada, permitindo que os microcomercializadores aceitem hardware de EUR 29-199 (USD 33-226) com conexões 4G integradas, ou modelos de aceitação baseados em telefone sem custo. As faixas fixas persistirão para supermercados com cestas grandes e autoatendimento, mas o crescimento do parque se inclina decisivamente para dispositivos portáteis ao longo do período de previsão.

Por Setor do Usuário Final: Vitale Digital Impulsiona os Gastos em Saúde

O varejo permaneceu o maior comprador no mercado de terminais POS da França em 2025, com uma participação de 47,92%, mas a saúde é o claro motor de crescimento, registrando um CAGR projetado de 7,27% até 2031. O aplicativo obrigatório para smartphone Vitale Digital, lançado em novembro de 2025, obriga cada farmácia, clínica e hospital francês a instalar leitores NFC ou de código QR para permanecer elegível para reembolso, desbloqueando uma onda de renovação de vários anos em mais de 21.000 farmácias apenas.

Os hospitais estão adicionando check-ins de pacientes por QR e pagamentos de refeições no local ao mesmo hardware, expandindo ainda mais as contagens de terminais. A hotelaria também registra forte impulso, à medida que restaurantes e cafés agilizam o serviço à mesa com terminais portáteis que sincronizam automaticamente com suítes de POS em nuvem. O transporte, impulsionado pelos lançamentos de bilhetagem sem contato, completa o grupo de adotantes de crescimento rápido e mantém o mercado de terminais POS da França claramente orientado para conjuntos de recursos específicos por setor.

Análise Geográfica

A demanda da França se concentra na Île-de-France, que abriga a maior densidade de varejo do país, a maior rede de transporte e as sedes dos principais adquirentes. A adoção antecipada de SoftPOS e iniciativas de identidade digital na região acelera os ciclos de renovação de hardware. Auvergne-Rhône-Alpes ocupa o segundo lugar, impulsionada pelos fluxos de turismo para Lyon e as estâncias alpinas, onde os estabelecimentos de hotelaria adotam terminais móveis para liquidação à mesa. Provence-Alpes-Côte d'Azur segue, com volumes de varejo de luxo e portos de cruzeiro sustentando implantações de terminais Android premium.

Os corredores de Grand Est e Hauts-de-France exibem crescimento moderado, impulsionado pelo comércio transfronteiriço com a Alemanha e a Bélgica, respectivamente, o que incentiva os comerciantes a suportar carteiras multidivisa e conversão dinâmica de moeda. Occitanie e Nouvelle-Aquitaine registram aumentos impulsionados por cooperativas agroalimentares que digitalizam as vendas em feiras de agricultores por meio de aplicativos SoftPOS de baixo custo. Bretanha e Normandia ficam para trás devido a uma maior proporção de microempresas dependentes de dinheiro em espécie, embora projetos-piloto de transporte como o programa Titre Unique da Worldline sinalizem potencial futuro.

A Córsega e os departamentos ultramarinos representam oportunidades de nicho onde os adquirentes combinam conectividade via satélite com terminais sem fio robustos para superar a cobertura de banda larga irregular. No geral, a densidade urbana, a intensidade do turismo e os programas regionais de subsídio para digitalização determinam o ritmo de substituição de hardware, criando um perfil de demanda em camadas em todo o mercado de terminais POS da França.

Cenário Competitivo

O mercado de terminais POS da França é moderadamente concentrado: os três principais incumbentes — Ingenico, Verifone e PAX Technology — detêm aproximadamente 60% de participação combinada, enquanto uma longa cauda de especialistas regionais atende a micronichos verticais. A concorrência se intensificou em 2025, quando novos entrantes de SoftPOS como Apple Tap to Pay, Worldline, SumUp e Zettle reduziram os custos de entrada e deslocaram os pools de receita da margem de hardware para as taxas por transação. Os incumbentes revidaram com dispositivos Android modulares, maiores limites de conteúdo reciclado e plataformas de orquestração em nuvem como o Ingenico Manage 360, que reduz o deslocamento técnico em 40%.

A agilidade de certificação está emergindo como uma vantagem competitiva. A acreditação antecipada PCI PTS POI 7.0 da Newland e o whitepaper de conformidade da Castles posicionam ambas para ganhar negócios de renovação impulsionados por auditoria, especialmente à medida que a ANSSI incentiva firmware com criptografia ágil antes dos prazos pós-quânticos. As parcerias também importam: a parceria biométrica da Verifone com a PopID incorpora verificação de idade no terminal, contornando a repressão da CNIL a câmeras de IA independentes, enquanto o lançamento da Castles e da nexo em 7.000 postos TotalEnergies destaca o valor das pilhas de padrão aberto.

As barreiras de entrada no mercado permanecem moderadas porque o financiamento por aluguel, o SoftPOS de marca própria e os ecossistemas de desenvolvedores Android comprimem o tempo de entrada no mercado. No entanto, os custos de troca aumentam quando os comerciantes integram aplicativos de fidelidade, inventário e análise, inclinando as renovações para os incumbentes que mantêm as APIs de dispositivos compatíveis com versões anteriores. A ponderação de sustentabilidade nas licitações de varejistas dá vantagem aos fornecedores que certificam plásticos reciclados, menor consumo de energia em repouso e executam programas circulares de recolha. Em suma, espera-se que o mercado de terminais POS da França permaneça um campo de batalha entre incumbentes de hardware que avançam na pilha de software e entrantes de fintech que visam tornar a aceitação uma commodity.

Líderes do Setor de Terminais POS da França

Diebold Nixdorf

Zettle (Paypal)

PAX Technology

Ingenico Group SA (Worldline)

SumUp Payments Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Castles Technology lançou seu whitepaper "Conformidade de POS em 2026", descrevendo as necessidades de ramificação de firmware sob as novas regulamentações da UE.

- Outubro de 2025: O Banco Central Europeu publicou um relatório de progresso sobre o euro digital que exigirá atualizações de terminais com criptografia ágil.

- Setembro de 2025: A Ingenico apresentou o Manage 360, uma suíte de gerenciamento de dispositivos em nuvem que promete 40% de economia em deslocamentos técnicos.

- Julho de 2025: A SumUp lançou seu terminal tudo-em-um de EUR 199 (USD 226) com taxas de cartão de 0,9%.

Escopo do Relatório do Mercado de Terminais POS da França

O Relatório do Mercado de Terminais POS da França é Segmentado por Modo de Aceitação de Pagamento (Baseado em Contato, Sem Contato), Tipo de POS (Sistemas de Ponto de Venda Fixos, Sistemas de Ponto de Venda Móveis e Portáteis), Setor do Usuário Final (Varejo, Hotelaria, Saúde, Transporte e Logística, Outros Setores do Usuário Final) e Geografia (França). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em contato |

| Sem contato |

| Sistemas de Ponto de Venda Fixos |

| Sistemas de Ponto de Venda Móveis e Portáteis |

| Varejo |

| Hotelaria |

| Saúde |

| Transporte e Logística |

| Outros Setores do Usuário Final |

| Por Modo de Aceitação de Pagamento | Baseado em contato |

| Sem contato | |

| Por Tipo de POS | Sistemas de Ponto de Venda Fixos |

| Sistemas de Ponto de Venda Móveis e Portáteis | |

| Por Setor do Usuário Final | Varejo |

| Hotelaria | |

| Saúde | |

| Transporte e Logística | |

| Outros Setores do Usuário Final |

Principais Questões Respondidas no Relatório

Qual é a taxa de crescimento anual composta esperada para os terminais POS da França entre 2026-2031?

O mercado de terminais POS da França está projetado para crescer a um CAGR de 6,76% de 2026 a 2031.

Qual modo de aceitação de pagamento está crescendo mais rapidamente?

Os sistemas sem contato avançam a um CAGR de 7,43%, superando os dispositivos baseados em contato.

Por que a saúde é o segmento vertical de crescimento mais rápido?

O lançamento nacional do aplicativo para smartphone Vitale Digital exige leitores equipados com NFC ou QR em farmácias e clínicas, impulsionando um CAGR de 7,27% para terminais de saúde.

Como as soluções SoftPOS estão afetando a demanda por hardware?

O SoftPOS e os aplicativos de pagamento por aproximação eliminam os custos iniciais de dispositivos, reduzindo a propriedade total em até 50% e expandindo a aceitação entre 3,9 milhões de PMEs francesas.

Quais prazos regulatórios os comerciantes devem observar?

Os principais prazos incluem a certificação de terceiros NF525 até 1º de março de 2026 e a conformidade total com o PCI DSS v4.0, já em vigor desde 2024.

Quais empresas lideram o mercado atualmente?

Ingenico, Verifone e PAX Technology juntas detêm cerca de 60% de participação, com SumUp, Zettle e Apple Tap to Pay impulsionando nova pressão competitiva.

Página atualizada pela última vez em: