Tamanho e Participação do Mercado de Comércio Rápido da China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

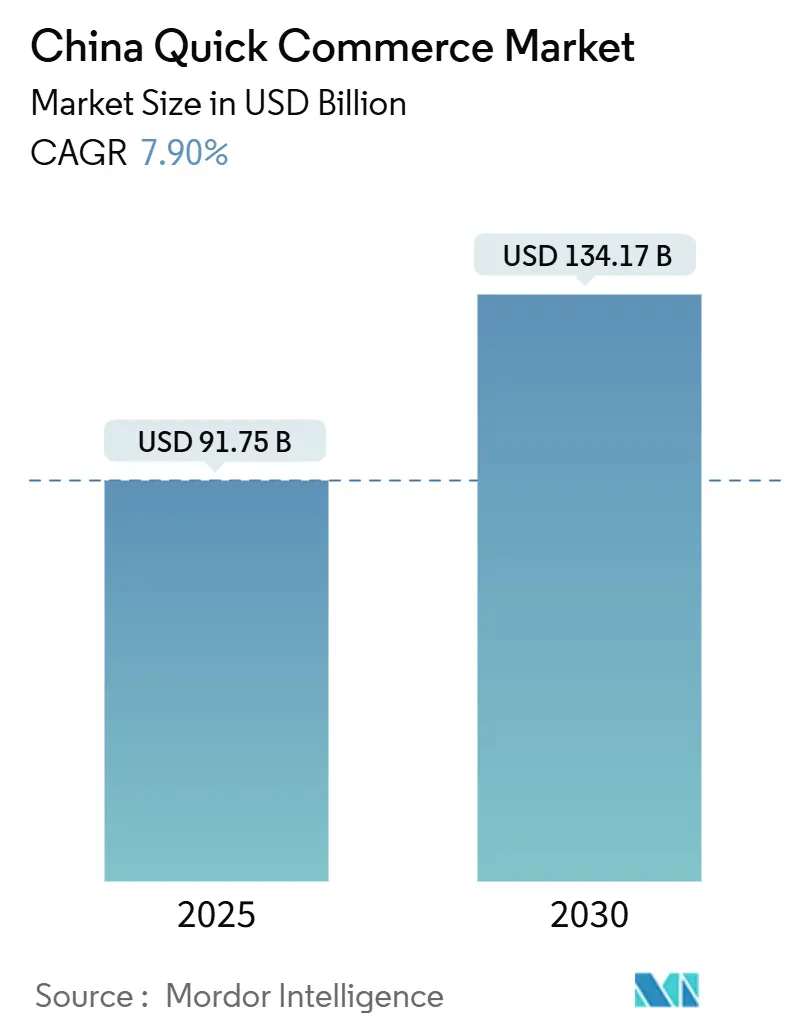

| Tamanho do Mercado (2025) | 91.75 Bilhões de dólares |

| Tamanho do Mercado (2030) | 134.17 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.90% CAGR |

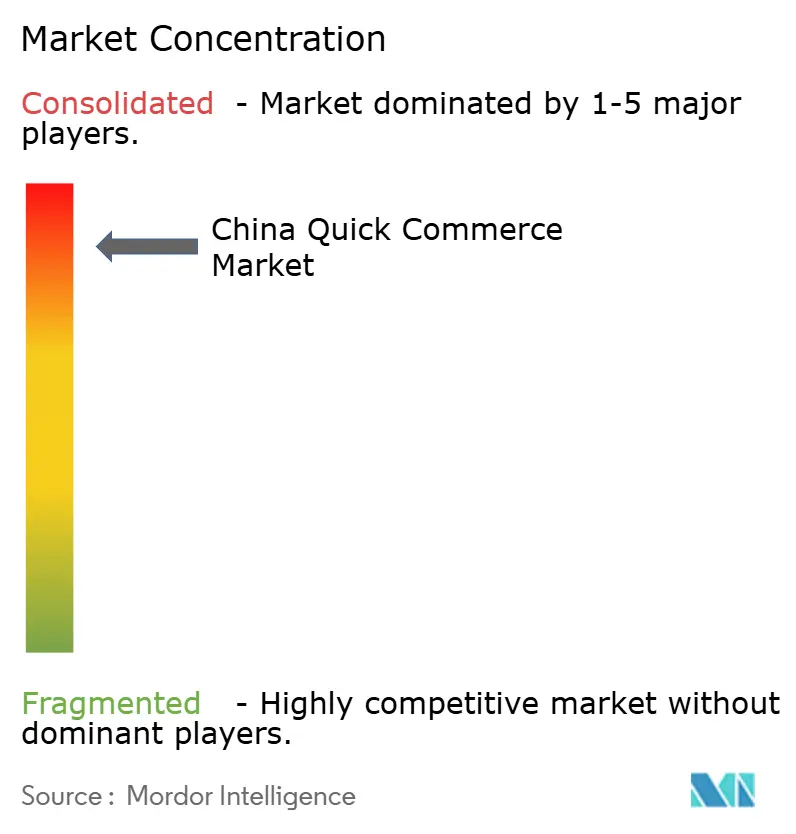

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comércio Rápido da China por Mordor Intelligence

O tamanho do Mercado de Comércio Rápido da China é estimado em USD 91,75 bilhões em 2025 e deve alcançar USD 134,17 bilhões até 2030, a uma CAGR de 7,90% durante o período de previsão (2025-2030).

Esta projeção captura a transição da necessidade imposta pela pandemia para um comportamento estrutural do consumidor, em que uma rede ultradensa de dark stores, mecanismos de precificação baseados em inteligência artificial e projetos-piloto de varejo instantâneo patrocinados pelo governo realinham toda a cadeia de valor do varejo. A adoção se acelera à medida que as promessas de entrega em menos de 30 minutos se tornam expectativas básicas, os operadores de plataformas implantam ativos de cadeia de frio verticalmente integrados e os governos locais harmonizam as regulamentações de segurança de dados para agilizar a logística transfronteiriça. A intensificação da rivalidade entre plataformas impulsiona a alocação de capital em robótica e entrega por drones, enquanto as estratégias de urbanização que visam uma taxa nacional de 70% até 2030 ampliam a base de consumidores endereçável. Ao mesmo tempo, as novas regras de segurança de dados em vigor a partir de janeiro de 2025 esclarecem os fluxos de dados transfronteiriços, reduzindo os riscos das iniciativas de expansão internacional.

Principais Conclusões do Relatório

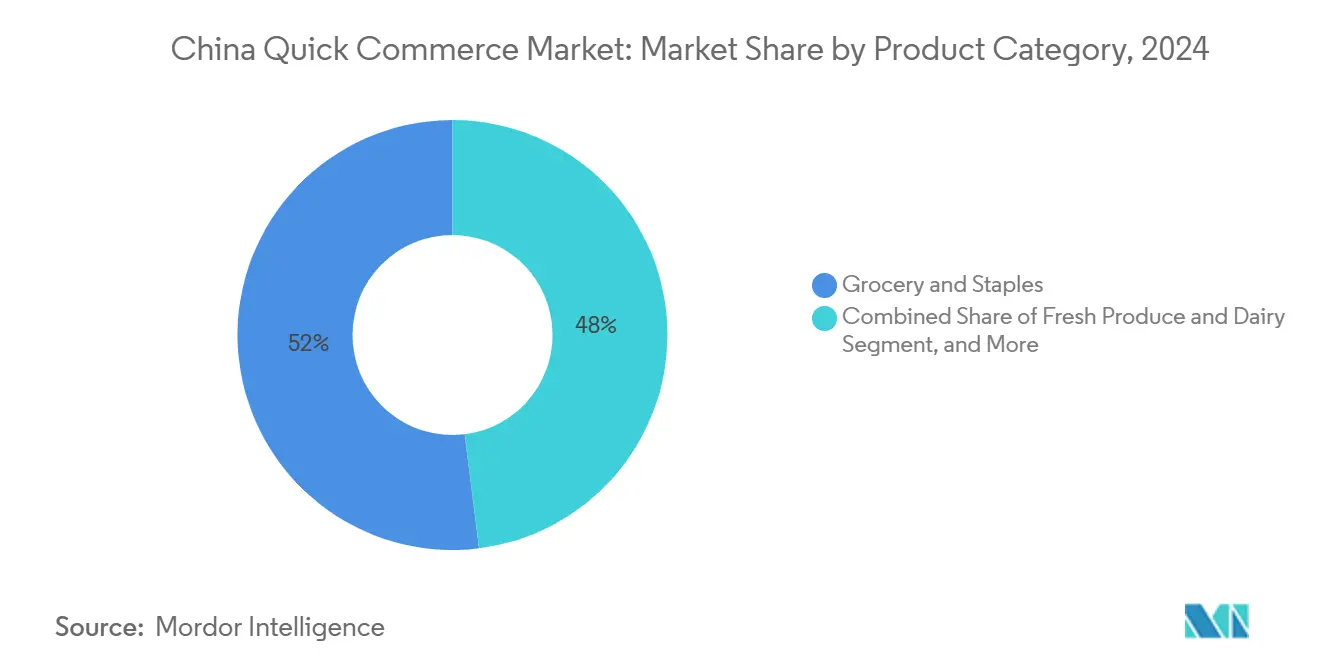

- Por categoria de produto, Mercearia e Produtos Básicos detinham 51,96% da participação do mercado de comércio rápido da China em 2024, enquanto Eletrônicos e Acessórios deve expandir a uma CAGR de 7,43% até 2030.

- Por prazo de entrega prometido, pedidos com entrega em menos de 10 minutos capturaram 54,86% do tamanho do mercado de comércio rápido da China em 2024, enquanto a janela de 11 a 30 minutos deve avançar a uma CAGR de 7,88%.

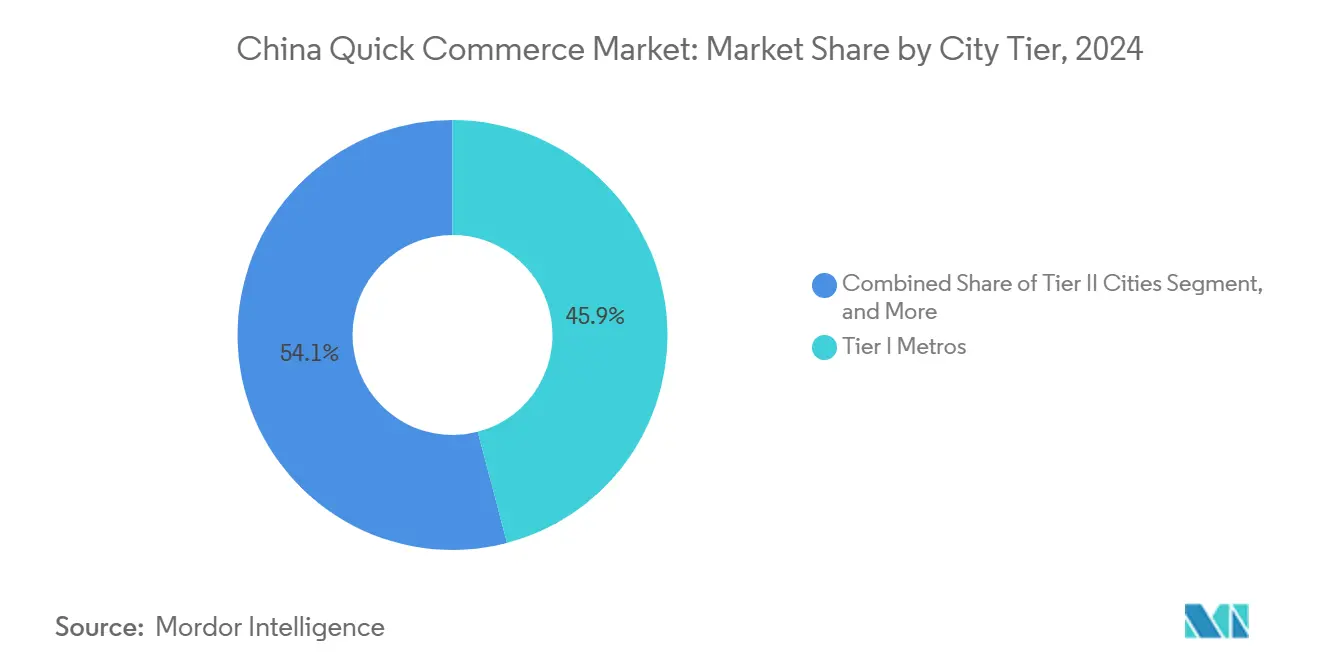

- Por nível de cidade, as metrópoles de Nível I controlavam 45,93% da receita em 2024, mas as cidades de Nível II lideram o crescimento com uma CAGR de 8,07% até 2030.

- Por província, o Leste da China detém 36,73% da receita em 2024, e o Oeste e Centro da China deve crescer a uma CAGR de 7,03% até 2030.

Tendências e Perspectivas do Mercado de Comércio Rápido da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redes ultradensas de dark stores reduzem os custos de última milha | +1.2% | Metrópoles de Nível I, expandindo para cidades de Nível II | Médio prazo (2-4 anos) |

| Precificação dinâmica baseada em IA generativa impulsiona a conversão | +0.8% | Nacional, com ganhos iniciais no Leste e Sul da China | Curto prazo (≤ 2 anos) |

| Projetos-piloto de 'Varejo Instantâneo' liderados pelo governo em 6 províncias | +1.5% | Leste da China, Sul da China, regiões-piloto selecionadas | Longo prazo (≥ 4 anos) |

| Marcas de bens de consumo de giro rápido deslocando orçamentos promocionais para canais com entrega em menos de 30 minutos | +0.9% | Nacional, concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Entrega de medicamentos sob demanda após a liberalização da prescrição eletrônica | +0.6% | Nacional, com adoção mais rápida em regiões desenvolvidas | Longo prazo (≥ 4 anos) |

| Transmissões ao vivo rurais combinadas com entrega instantânea | +0.4% | Oeste e Centro da China, regiões rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redes Ultradensas de Dark Stores Reduzem os Custos de Última Milha

Clusters de dark stores posicionam o estoque a menos de 3 km dos polos de consumo, reduzindo os custos de atendimento em 30 a 40% e diminuindo o tempo médio de entrega para menos de 15 minutos.[1]Departamento Financeiro do Guangzhou Daily, "Centro de Cadeia de Frio Yuhu em Plena Operação," ycwb.com A Meituan já opera mais de 6.000 armazéns de entrega expressa em 200 cidades, com suporte de rotação de estoque habilitada por IA que entrega 85% de giro, superando em muito os 60% do varejo tradicional. A rede 7Fresh da JD.com ampliou o modelo com 20 novas lojas híbridas em Tianjin que combinam frentes de atendimento ao consumidor com espaço de micro-atendimento. Os investimentos em cadeia de frio garantem a qualidade nas categorias de produtos frescos; o complexo Yuhu de Guangzhou atinge capacidade de 124.000 toneladas e atraiu mais de 400 inquilinos, ilustrando o alinhamento público-privado. Esses ativos sustentam o mercado de comércio rápido da China ao incorporar velocidade e frescor na cadeia de suprimentos, consolidando a fidelidade do consumidor mesmo com o declínio das promoções baseadas em subsídios.

Precificação Dinâmica Baseada em IA Generativa Impulsiona a Conversão

Mecanismos de precificação em tempo real absorvem sinais de demanda, movimentos de concorrentes e fluxos de cliques dos consumidores para recalibrar SKUs em milissegundos. A vitrine 1688 da Alibaba, enriquecida com IA, melhora a conversão para pequenos vendedores por meio de decisões automatizadas de sortimento, enquanto modelos de aprendizado por reforço no Tmall superam a precificação humana tanto em receita quanto em aumento de lucro.[2]Yiming Hu et al., "Precificação Dinâmica em Plataforma de Comércio Eletrônico com Aprendizado por Reforço Profundo," arxiv.org As salvaguardas regulatórias proíbem preços personalizados discriminatórios, mas a política nacional ainda incentiva a eficiência algorítmica, permitindo que as plataformas capturem margem incremental sem violar as normas de proteção ao consumidor.[3]Sun Chang, "Estrutura Regulatória da China para Precificação Dinâmica," redfame.com À medida que os algoritmos de precificação amadurecem, a tolerância dos compradores a cobranças de prêmio moderadas em troca de imediatismo garantido aumenta, fortalecendo ainda mais as vias de monetização para o mercado de comércio rápido da China.

Projetos-Piloto de "Varejo Instantâneo" Liderados pelo Governo em 6 Províncias

Agências centrais e provinciais patrocinam zonas de varejo instantâneo que agrupam subsídios logísticos, subsídios para computação em IA e ambientes controlados de fluxo de dados. O plano do Ministério da Indústria e Tecnologia da Informação prevê liderança global em infraestrutura habilitadora de comércio rápido até 2027 por meio de parcerias entre academia, indústria e órgãos públicos. O programa de Anhui destina recursos para grandes clusters de GPU dedicados a cargas de trabalho de IA no varejo. Os vouchers de estímulo ao consumo se mostraram catalisadores; a campanha de USD 70 milhões de Xangai gerou USD 1,68 bilhão em gastos incrementais, validando a política como acelerador de demanda. Esses projetos-piloto reduzem a ambiguidade regulatória, simplificam o licenciamento e desbloqueiam ativos de dados municipais, todos os quais comprimem o tempo de escalonamento para os operadores que expandem o mercado de comércio rápido da China.

Marcas de Bens de Consumo de Giro Rápido Deslocam Orçamentos Promocionais para Canais com Entrega em Menos de 30 Minutos

As principais empresas de bens de consumo de giro rápido destinaram 35% dos gastos com promoção digital ao comércio rápido em 2024, ante 18% em 2023, em busca de maiores taxas de recompra e melhor atribuição por SKU. A especialista em lanches Three Squirrels registrou RMB 2,2 bilhões em receita de comércio ao vivo no Douyin após pivotar para SKUs de valor alinhados com janelas de compra por impulso. A Master Kong mantém 4 milhões de pontos de distribuição, mas agora sobrepõe otimização preditiva de promoções comerciais para atender diretamente a micromercados durante o pico de demanda noturno. Esse realinhamento de marcas eleva a monetização de mídia paga para os operadores de plataformas e sustenta a densidade geral de pedidos, reforçando o ciclo virtuoso que impulsiona o mercado de comércio rápido da China.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de previdência social e benefícios para entregadores | -1.8% | Nacional, agudo no Nível I | Curto prazo (≤ 2 anos) |

| Taxas de congestionamento de tráfego nos centros das grandes cidades | -0.7% | Núcleos das metrópoles de Nível I | Médio prazo (2-4 anos) |

| Riscos de deterioração de produtos frescos em micro-armazéns | -0.5% | Segmentos de produtos frescos em todo o país | Médio prazo (2-4 anos) |

| Leis locais de dados que restringem sistemas de IoT logístico | -0.3% | Nacional, variando por província | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Previdência Social e Benefícios para Entregadores

A cobertura integral de seguro social para os 200 milhões de trabalhadores da economia gig da China eleva os custos operacionais. A Meituan projeta USD 1,4 bilhão em despesas anuais incrementais quando a cobertura for concluída em 2025, enquanto a JD.com já começou a pagar as contribuições. O salário médio dos entregadores subiu 12% em relação ao ano anterior, atingindo USD 1.740 mensais em 2025, superando o crescimento dos trabalhadores de colarinho branco. As plataformas precisam absorver as despesas ou repassá-las como taxas de serviço de entrega, arriscando a elasticidade da frequência de pedidos, especialmente para cestas de mercearia de baixo valor que dominam o mercado de comércio rápido da China.

Taxas de Congestionamento de Tráfego nos Centros das Grandes Cidades

Pequim e Xangai estão implementando taxas de congestionamento que limitam o acesso de veículos de carga durante os horários de pico. Esquemas semelhantes no exterior reduzem as emissões, mas nos densos centros urbanos chineses forçam o armazenamento suburbano e rotas de abastecimento mais longas, comprometendo a viabilidade da promessa de entrega em menos de 10 minutos. Estudos sugerem que os ganhos de compensação de carbono dependem de melhorias integradas no transporte público, com prazos que se estendem por vários anos. Para os operadores, os desvios relacionados ao congestionamento aumentam os custos e prejudicam a utilização dos centros de atendimento, moderando a expansão dos lucros de curto prazo no mercado de comércio rápido da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Dominância da Mercearia Enfrenta Disrupção dos Eletrônicos

Mercearia e Produtos Básicos geraram 51,96% do tamanho do mercado de comércio rápido da China em 2024, impulsionados pela demanda doméstica inevitável, reposição frequente e alta fidelidade de cesta. O posicionamento de dark stores próximo a grandes conjuntos residenciais concentra o volume, garantindo disponibilidade de SKU superior a 85% para itens essenciais do dia a dia. Eletrônicos e Acessórios, embora representassem uma fração mínima há cinco anos, avançam a uma CAGR de 7,43%, dinamizando o mix geral de categorias. Casos de uso de necessidade imediata — carregadores de celular, fones de ouvido antes do deslocamento, periféricos de jogos de última hora — se alinham idealmente com janelas de promessa inferiores a 30 minutos. Produtos Frescos e Laticínios se beneficiam de nós superiores de cadeia de frio; o complexo de 124.000 toneladas de Guangzhou, por si só, reduz a deterioração de 7% para 1,4%, desbloqueando ganhos de margem bruta por pedido de 4 a 6 pontos percentuais. Lanches e Bebidas impulsionam o comércio ao vivo; o Kuaishou processou 1,4 bilhão de pedidos agrícolas em 2024, metade deles despachados via atendimento rápido.

Após 2025, os Eletrônicos ameaçam corroer a liderança da Mercearia à medida que as plataformas agrupam serviços de reparo de dispositivos e ampliam opções de pagamento sem juros, elevando os valores dos pedidos enquanto mantêm o giro rápido. A diversificação de categorias também isola as plataformas das margens extremamente reduzidas da mercearia, deslocando a receita da monetização de tráfego para os lucros de venda cruzada. Complexidades de conformidade se avizinham: SKUs de medicamentos isentos de prescrição devem atender às regras de prescrição eletrônica vigentes desde 2022, enquanto os ingredientes de kits de refeições enfrentam rastreamento de lotes mais rigoroso. Superar as lacunas regulatórias e aprimorar a transparência da cadeia de frio ditará as taxas de crescimento por categoria dentro do amplo mercado de comércio rápido da China.

Por Prazo de Entrega Prometido: Liderança de Menos de 10 Minutos Desafiada pela Velocidade Equilibrada

Os pedidos com entrega em menos de 10 minutos representaram 54,86% da participação do mercado de comércio rápido da China em 2024, estimulando o fascínio do consumidor pela gratificação instantânea. No entanto, o estresse econômico da entrega se torna evidente; os incentivos trabalhistas e tokenizados para entregadores aumentam para cada minuto adicional retirado das janelas de serviço. Os operadores agora pivotam para a promessa de 11 a 30 minutos, que se expande a uma CAGR de 7,88%, porque permite rotas consolidadas de múltiplas entregas que sustentam a margem mesmo com preços médios de pedido mais baixos. Os corredores de drones — a Grande Muralha de Badaling, por si só, processou 300.000 pedidos — proporcionam apelo de marketing, mas permanecem um nicho, reservados para micromercados cênicos ou isolados.

À medida que a adoção se amplia para cidades de Nível II com geografia mais difusa, os modelos de velocidade equilibrada dominam. A consolidação do Supermercado Douyin pela ByteDance em seu produto de atendimento em uma hora sinaliza uma mudança do setor em direção à racionalidade operacional. Dados mostrando 92% de desempenho pontual em janelas de 20 minutos versus 61% em janelas de 10 minutos confirmam que os consumidores trocam alguns minutos por confiabilidade. O roteamento de frota por IA, redes híbridas de armários e robôs de calçada comprimem ainda mais a variância, tornando 15 a 20 minutos o provável equilíbrio para o mercado de comércio rápido da China.

Por Nível de Cidade: Concentração nas Metrópoles Cede Espaço à Expansão para Cidades de Nível II

As metrópoles de Nível I acumularam 45,93% da receita de 2024 devido à densidade populacional, ecossistemas de pagamento maduros e nós logísticos superiores. A saturação, no entanto, impulsiona as plataformas para o interior; as cidades de Nível II devem crescer a uma CAGR de 8,07% até 2030. A iniciativa de "armazém local" da JD Logistics em prefeituras de terceiro nível reduziu os prazos de entrega de dois dias para o mesmo dia para mais de 85% dos SKUs, elevando os volumes diários de pedidos em 20%. Cidades menores apresentam maiores distâncias por entrega, mas preços imobiliários mais baixos permitem dark stores híbridas maiores que consolidam mercearia, mercadorias gerais e produtos frescos locais sob um mesmo teto.

As metas de urbanização do governo de 70% até 2030 significam que 80 milhões adicionais de consumidores migrarão para clusters urbanos ao longo de cinco anos. Seus padrões de consumo avançam diretamente para a entrega de mercearia com foco em dispositivos móveis, ignorando completamente os hipermercados de grande formato. Os subsídios de revitalização rural garantem cobertura de entrega expressa até o nível de aldeia, estabelecendo um trampolim para futuras implantações de comércio rápido. Em última análise, a diversificação geográfica protege a exposição das plataformas a taxas de congestionamento e inflação salarial em metrópoles saturadas, consolidando a resiliência nacional para o mercado de comércio rápido da China.

Análise Geográfica

O Leste da China reteve 36,73% da participação de receita em 2024, sustentado pela densidade de cadeia de frio ancorada em Xangai e pelos hubs de processamento adjacentes aos portos. O primeiro lucro anual da Freshippo em 2025 emergiu principalmente de refinamentos no formato das lojas e ganhos de densidade de rotas no Leste da China. O Sul da China contribui com volume significativo ao aproveitar os clusters de manufatura impulsionados por Shenzhen; SKUs transfronteiriços atravessam as novas zonas aduaneiras de comércio eletrônico em menos de duas horas, uma velocidade inatingível apenas dois anos atrás. Sua política de cidade gêmea com Hong Kong também incuba logística impulsionada por IA e acelera iniciativas de expansão global, como ilustra a entrada da Meituan no Brasil com USD 1 bilhão.

O Norte da China funciona como o cadinho de políticas. Os projetos-piloto de entrega por drones obtêm isenções antecipadas nos subúrbios de Pequim, e os dados de sistemas inteligentes de transporte de carga na mesma cidade alimentam os comitês de normas nacionais. Aqui, os players de comércio rápido refinam os modelos de conformidade para o tratamento de dados pessoais antes de implementar atualizações em todo o país, uma vantagem para navegar no Regulamento de Segurança de Dados de Rede. O Oeste e Centro da China superam todas as regiões com uma CAGR de 7,03%, graças à cobertura de entrega expressa em aldeias e ao crescente gasto do consumidor. Pesquisas acadêmicas sobre o empoderamento digital de agricultores de lichia mostram que as rendas de culturas especiais aumentam 30%, canalizando dinheiro rural para canais de entrega instantânea e levando produtos agrícolas frescos a consumidores urbanos em poucas horas.

A disparidade regional, no entanto, exige modelos operacionais diferenciados: os distritos ocidentais montanhosos dependem de centros de cross-docking em formato hub-and-spoke, enquanto o Delta do Rio das Pérolas depende de micro-armazéns a cada 1,5 km. A conformidade com as regras provinciais de dados de IoT diverge, exigindo gateways de criptografia localizados em Sichuan, mas APIs abertas em Zhejiang. Equilibrar a heterogeneidade regulatória, a variância de infraestrutura e o poder de consumo em evolução definirá os vencedores regionais no mercado de comércio rápido da China.

Cenário Competitivo

A concorrência permanece moderadamente concentrada; estima-se que as cinco principais plataformas capturem pouco mais de 60% do volume bruto de mercadorias, posicionando o mercado em um estágio oligopolístico, porém contestável. A Meituan utiliza seu superaplicativo de 760 milhões de usuários para realizar vendas cruzadas de mercearia, farmácia e serviços locais, sustentado pela maior frota sob demanda do país. A JD.com escala ativos híbridos de armazém-loja, estendendo sua capacidade de atendimento para mercearia instantânea, enquanto aprofunda investimentos em robótica humanoide que prometem compressão de custos a longo prazo. A Alibaba converge o Taobao Shangou e o Ele.me, alcançando 60 milhões de pedidos em períodos promocionais e inserindo o comércio local profundamente em seu ecossistema de varejo.

A ByteDance, insurgente adjacente ao vídeo social, integra a descoberta algorítmica do Douyin com entrega rápida, convertendo demanda viral em checkouts de cesta em 30 minutos. Seu reservatório de tráfego desafia a economia de publicidade paga dos incumbentes. O Walmart, incapaz de igualar a escala de entregadores das plataformas domésticas, opta pela parceria; sua aliança de 2024 com a Meituan concede visibilidade de estoque no nível da loja e alcance de última milha inviável internamente. Especialistas emergentes atacam nichos: a empresa de robótica de cadeia de frio Guangdong 10+ aprimora o rendimento de armazéns frigoríficos; startups de veículos autônomos pilotam robôs de calçada em campi universitários.

A regulamentação exerce forças duplas — elevando as barreiras operacionais por meio de mandatos trabalhistas, mas reduzindo o atrito na transferência de dados por meio de diretrizes nacionais uniformes. Os operadores que conseguirem monetizar IA e automação enquanto garantem a conformidade inclinarão o campo de batalha a seu favor. O vigor competitivo, as mudanças no mix de produtos e a expansão geográfica sustentam conjuntamente o crescimento constante do mercado de comércio rápido da China em meio às pressões sobre as margens.

Líderes do Setor de Comércio Rápido da China

Beijing Sankuai Technology Co., Ltd. (Meituan)

Alibaba Group Holding Ltd. (Ele.me, Freshippo, and Taobao Shangou)

PDD Holdings Inc. (Pinduoduo Kuai Huo)

Yonghui Superstores Co., Ltd.

JD.com, Inc. (JD Daojia and JD Shop Now)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: JD.com e Meituan investiram conjuntamente em startups de robótica de IA incorporada para automatizar tarefas de armazém e atendimento ao cliente.

- Maio de 2025: A Freshippo da Alibaba registrou seu primeiro lucro anual e anunciou planos para quase 100 novas lojas em cidades de menor nível.

- Abril de 2025: A Alibaba atualizou a plataforma 1688 com IA para automatizar a seleção de produtos e a precificação dinâmica para pequenas e médias empresas.

- Dezembro de 2024: O Walmart firmou parceria com a Meituan para expandir o alcance do comércio digital na China.

Escopo do Relatório do Mercado de Comércio Rápido da China

| Mercearia e Produtos Básicos |

| Produtos Frescos e Laticínios |

| Lanches e Bebidas |

| Cuidados Pessoais e Medicamentos Isentos de Prescrição |

| Produtos de Limpeza e para o Lar |

| Eletrônicos e Acessórios |

| Cuidados com Animais de Estimação |

| Flores e Presentes |

| Outras Categorias de Produtos |

| Menos de 10 Minutos |

| 11 a 30 Minutos |

| 31 a 60 Minutos |

| Metrópoles de Nível I |

| Cidades de Nível II |

| Nível III e Abaixo |

| Leste da China |

| Sul da China |

| Norte da China |

| Oeste e Centro da China |

| Por Categoria de Produto | Mercearia e Produtos Básicos |

| Produtos Frescos e Laticínios | |

| Lanches e Bebidas | |

| Cuidados Pessoais e Medicamentos Isentos de Prescrição | |

| Produtos de Limpeza e para o Lar | |

| Eletrônicos e Acessórios | |

| Cuidados com Animais de Estimação | |

| Flores e Presentes | |

| Outras Categorias de Produtos | |

| Por Prazo de Entrega Prometido | Menos de 10 Minutos |

| 11 a 30 Minutos | |

| 31 a 60 Minutos | |

| Por Nível de Cidade | Metrópoles de Nível I |

| Cidades de Nível II | |

| Nível III e Abaixo | |

| Por Província | Leste da China |

| Sul da China | |

| Norte da China | |

| Oeste e Centro da China |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de comércio rápido da China em 2025?

O mercado está em USD 91,75 bilhões em 2025 e deve alcançar USD 134,17 bilhões até 2030, crescendo a uma CAGR de 7,9%.

Qual categoria de produto domina os pedidos de entrega rápida na China?

Mercearia e Produtos Básicos lideram com 51,96% de participação no valor de 2024, impulsionados por compras de necessidade e alta frequência de pedidos.

Qual janela de prazo de entrega está crescendo mais rapidamente?

O segmento de 11 a 30 minutos está se expandindo a uma CAGR de 7,88%, equilibrando as expectativas de velocidade dos consumidores com a eficiência operacional.

Por que as cidades de Nível II são estratégicas para as plataformas de comércio rápido?

O aumento da renda disponível e a nova infraestrutura logística impulsionam o crescimento de receita das cidades de Nível II para uma CAGR de 8,07%, superando as metrópoles de Nível I saturadas.

Página atualizada pela última vez em: