Tamanho e Participação do Mercado de Comércio Rápido nas Filipinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

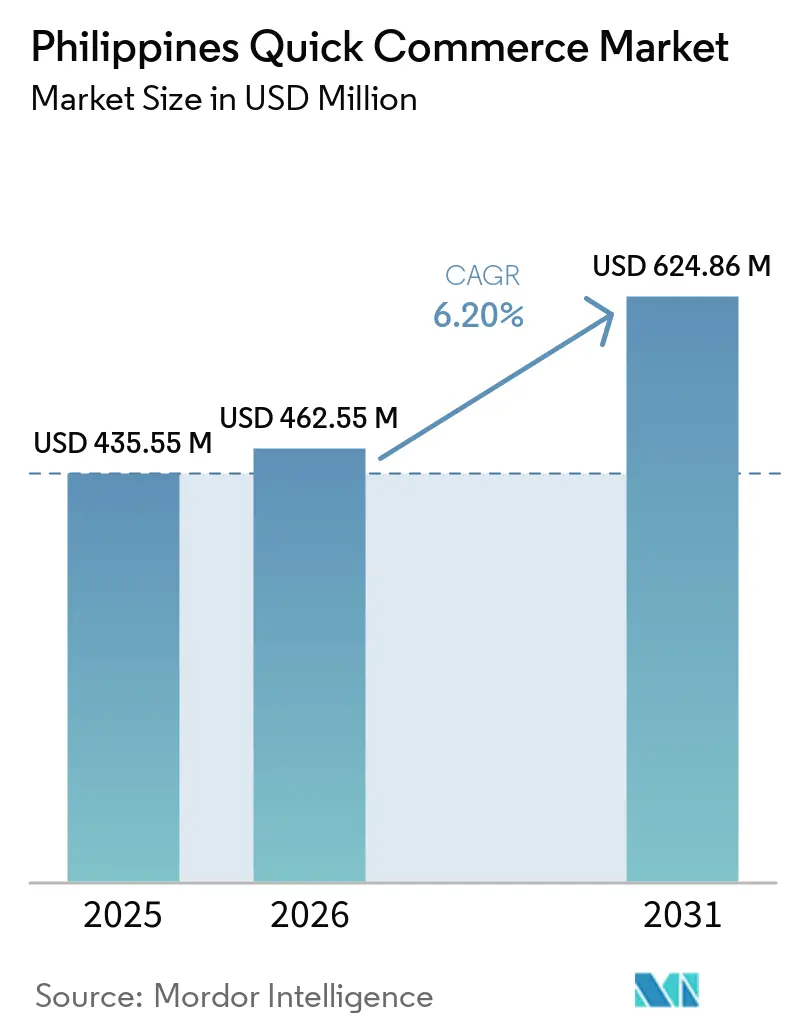

| Tamanho do mercado no ano base (2025) | 435.55 Milhões de dólares |

| Tamanho do Mercado (2026) | 462.55 Milhões de dólares |

| Tamanho do Mercado (2031) | 624.86 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comércio Rápido nas Filipinas por Mordor Intelligence

O tamanho do mercado de comércio rápido nas Filipinas foi avaliado em USD 435,55 milhões em 2025 e USD 462,55 milhões em 2026, e está projetado para atingir USD 624,86 milhões até 2031, a um CAGR de 6,20% de 2026 a 2031. O crescimento está concentrado em corredores urbanos densos onde raios de entrega curtos, uso intenso de smartphones e compras frequentes por conveniência sustentam pedidos recorrentes. A transição para pagamentos digitais eliminou grande parte do atrito no processo de compra que anteriormente desacelerava as aquisições impulsivas de mercearia e produtos domésticos online. Os operadores de plataformas também estão investindo simultaneamente em lojas escuras e parcerias varejistas, o que demonstra que o controle sobre o atendimento de pedidos e o alcance geográfico rápido são ambos importantes neste mercado. O comércio social está intensificando a concorrência porque a descoberta de produtos e o processo de compra agora ocorrem na mesma interface para uma grande parcela de compradores mais jovens. A pressão de custos continua sendo a principal restrição estrutural, uma vez que a entrega na última milha ainda é cara em cidades congestionadas, o que limita a capacidade dos operadores de escalar modelos baseados em velocidade sem comprometer as margens.

Principais Conclusões do Relatório

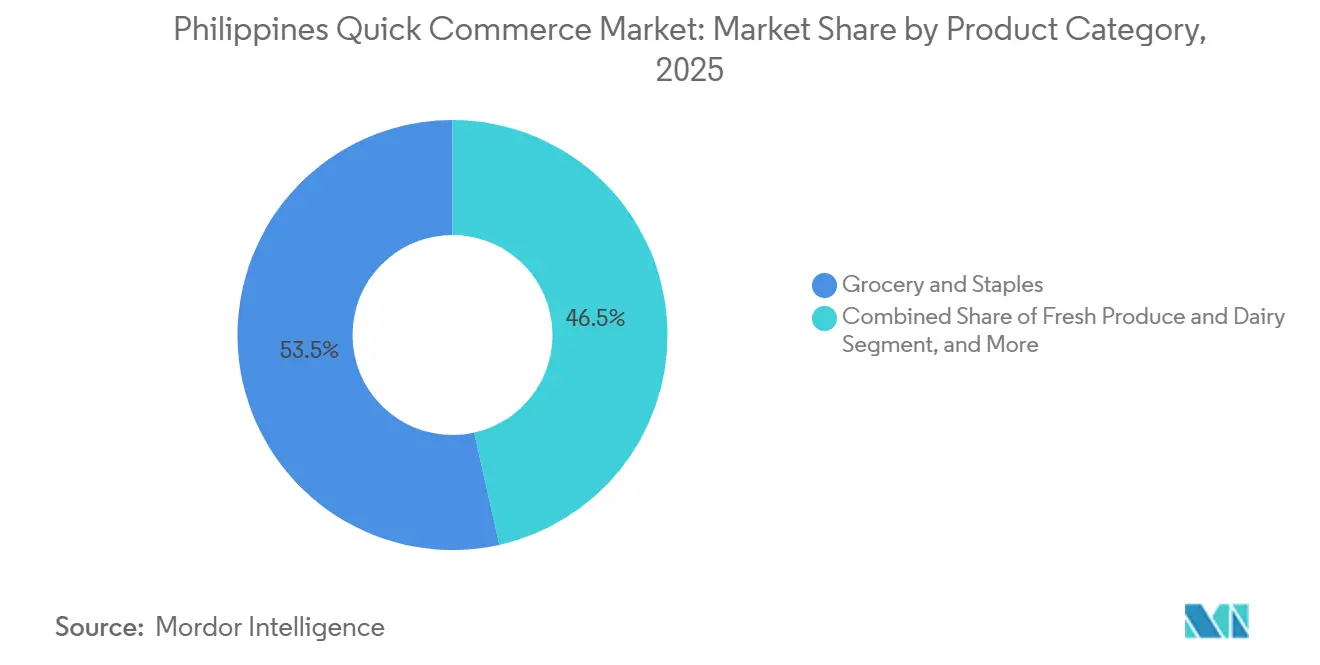

- Por categoria de produto, Mercearia e Produtos Básicos representaram 53,48% da participação do mercado de comércio rápido nas Filipinas em 2025, enquanto Cuidados com Animais de Estimação tem previsão de expansão a um CAGR de 6,56% até 2031.

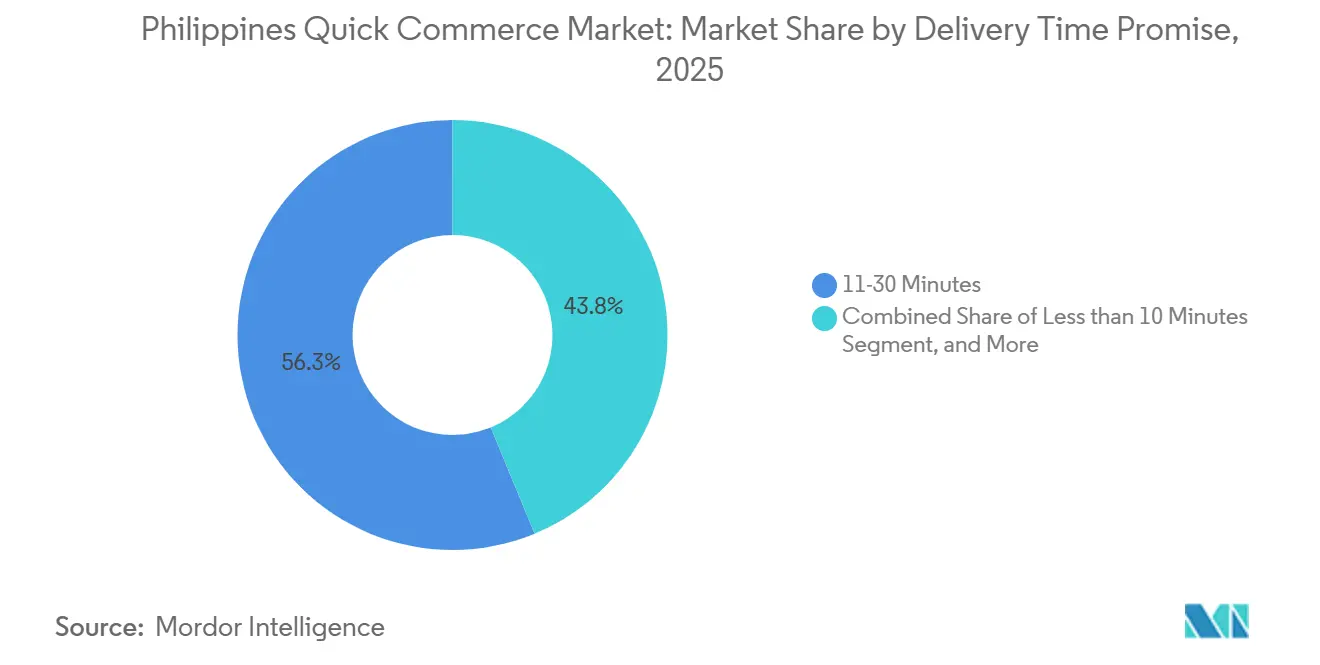

- Por prazo de entrega, o segmento de 11-30 Minutos representou 56,25% da participação do mercado de comércio rápido nas Filipinas em 2025, enquanto o segmento de Menos de 10 Minutos está projetado para crescer a um CAGR de 6,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Comércio Rápido nas Filipinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida Urbanização da Região Metropolitana de Manila e Cebu Impulsionando a Demanda | +1.4% | RCN, Grande Cebu, Grande Área de Manila | Curto prazo (≤ 2 anos) |

| Crescente Penetração de Carteiras Digitais e Pagamentos sem Dinheiro | +1.2% | Nacional, com concentração na Região Metropolitana de Manila e cidades de Nível I | Curto prazo (≤ 2 anos) |

| Expansão das Redes de Lojas Escuras pelos Principais Operadores | +1.0% | Região Metropolitana de Manila, Cebu, Davao, Baguio, Pampanga | Médio prazo (2-4 anos) |

| Aumento da Renda Disponível entre a Geração Z e os Millennials | +0.8% | Metrópoles de Nível I e Cidades de Nível II | Médio prazo (2-4 anos) |

| Introdução de Previsão de Demanda com Inteligência Artificial para Micro-Atendimento | +0.6% | Região Metropolitana de Manila, com expansão para Cebu e Davao | Longo prazo (≥ 4 anos) |

| Surgimento de Parcerias com Agregadores de Lojas Sari-Sari | +0.5% | Nacional, mais forte nas regiões de Nível II e Nível III, incluindo BARMM, Negros e Calabarzon | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Urbanização da Região Metropolitana de Manila e Cebu Impulsionando a Demanda

A Região Metropolitana de Manila atingiu 14.001.751 residentes no censo de 2024, reforçando sua posição como o centro de demanda mais denso do país para serviços de entrega rápida.[1]Manila Standard Business, "A População da Região Metropolitana de Manila Ultrapassa 14 Milhões, Censo de 2024," Manila Standard, manilastandard.net A aglomeração urbana de Manila atingiu 24,7 milhões de pessoas em 2025, e a população urbana filipina ultrapassou 55,8% do total nacional, o que mantém a demanda concentrada em corredores onde o atendimento rápido é mais fácil de sustentar. No mercado de comércio rápido nas Filipinas, essa concentração melhora a economia das lojas escuras porque raios de captação mais curtos podem atender mais domicílios com a mesma base de entregadores. O mesmo padrão urbano também sustenta maior frequência de pedidos porque moradores de apartamentos e domicílios de profissionais dependem mais fortemente de compras de reposição orientadas pela conveniência. Cebu acrescenta um segundo nó urbano forte para o mercado de comércio rápido nas Filipinas porque os principais operadores já a tratam como uma cidade central para escala, e não como um mercado de expansão periférica.

Crescente Penetração de Carteiras Digitais e Pagamentos sem Dinheiro

Os pagamentos digitais representaram 57,4% do volume total mensal de transações varejistas e 59,0% do valor das transações varejistas nas Filipinas em 2024, indicando que o país superou a faixa-alvo estabelecida pelo governo. O InstaPay e o PESONet processaram PHP 24,7 trilhões (USD 431 bilhões) em 2025, alta de 42% em relação a PHP 17,42 trilhões (USD 306,5 bilhões) em 2024. O volume de transações pessoa a comerciante via QR Ph cresceu 1.315,9% em relação ao ano anterior, indicando que o pagamento por QR já faz parte do comportamento regular de varejo, e não mais de um canal de nicho. No mercado de comércio rápido nas Filipinas, isso significa que a adoção de pagamentos não é mais a principal barreira nos domicílios urbanos, e a frequência de pedidos tornou-se uma alavanca mais importante para o crescimento do valor bruto de mercadoria.[2]Bangko Sentral ng Pilipinas, "Boletim de Pagamentos PPDD: Dados de Dezembro de 2025," Bangko Sentral ng Pilipinas, bsp.gov.phO GCash tinha 94 milhões de usuários registrados no primeiro trimestre de 2025 e processou mais de 18 milhões de transações diárias, enquanto as carteiras eletrônicas representaram 39% das transações digitais em 2025, superando os cartões.

Expansão das Redes de Lojas Escuras pelos Principais Operadores

O mercado de comércio rápido nas Filipinas está se tornando cada vez mais orientado por infraestrutura à medida que os operadores migram da pura agregação de marketplace para um controle mais rígido sobre estoque e atendimento de pedidos. O pandamart passou a operar lojas escuras em regime 24 horas por dia, 7 dias por semana em todo o país em março de 2026 e ativou nós na Região Metropolitana de Manila, Baguio, Pampanga, Cebu e Davao. O GrabMart expandiu a entrega de mercearia para mais de 30 unidades do Robinsons Easymart em maio de 2025, ampliando o alcance em Luzon, Visayas e cidades do interior sem exigir o mesmo investimento em armazéns de uma rede totalmente proprietária. As parcerias com ativos leves melhoram a velocidade de cobertura, enquanto as lojas escuras oferecem melhor controle sobre sortimento e margem, de modo que as empresas líderes estão efetivamente utilizando ambos os modelos simultaneamente no mercado de comércio rápido nas Filipinas. Isso eleva a barreira de entrada para operadores menores, pois igualar densidade e sortimento ao mesmo tempo exige capital, disciplina operacional e execução em nível de cidade que são difíceis de construir rapidamente.

Aumento da Renda Disponível entre a Geração Z e os Millennials

Os consumidores filipinos da Geração Z representaram 38% da população, ou 41 milhões de pessoas, e realizaram em média 6 compras online por mês até meados de 2024, com 92% usando telefones celulares como principal dispositivo de compra e 53% preferindo pagamentos sem dinheiro. O crescimento do consumo das famílias foi previsto em 4,5% em 2025 e está projetado para se recuperar para 6,0% em 2026, elevando o gasto total para PHP 13,9 trilhões (USD 245 bilhões) a preços constantes de 2010. No mercado de comércio rápido nas Filipinas, a base de gastos é relevante porque os domicílios mais jovens atribuem um claro valor premium à conveniência, à velocidade de entrega e à descoberta de produtos por aplicativo. O modelo de comércio por descoberta do TikTok encurtou o caminho da navegação até a finalização da compra para esse grupo em 2025, o que sustentou cestas de compras mais impulsivas nos mesmos corredores de entrega utilizados pelas plataformas de comércio rápido. Essa mesma demanda é mais forte nas metrópoles de Nível I e nas cidades de Nível II, onde o crescimento da renda, a formação de novos domicílios e o consumo orientado pelo celular estão todos se reforçando mutuamente no mercado de comércio rápido nas Filipinas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos Logísticos na Última Milha em Cidades Congestionadas | -0.7% | Região Metropolitana de Manila, núcleo urbano de Cebu | Curto prazo (≤ 2 anos) |

| Infraestrutura Limitada de Cadeia de Frio para Produtos Frescos | -0.4% | Nacional, com lacunas agudas em Visayas e Mindanao | Médio prazo (2-4 anos) |

| Regulamentações Rígidas de Trânsito em Nível Municipal e Restrições de Horário | -0.3% | Região Metropolitana de Manila, incluindo zonas da MMDA, Makati e Quezon City | Curto prazo (≤ 2 anos) |

| Problemas de Confiança do Consumidor em Relação à Precisão dos Pedidos em Cidades de Nível III | -0.2% | Nível III e abaixo, incluindo cidades do interior de Mindanao e Visayas Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Logísticos na Última Milha em Cidades Congestionadas

Os custos logísticos filipinos consumiram 27,5% do PIB em 2025, a maior proporção na ASEAN, e as despesas relacionadas à logística representaram 27% da receita de vendas das empresas. A entrega na última milha já responde por mais de 50% dos custos totais de frete na Ásia-Pacífico, de modo que o congestionamento na Região Metropolitana de Manila torna esse ônus de custo ainda mais difícil de absorver para os modelos de entrega rápida. No mercado de comércio rápido nas Filipinas, isso comprime as margens de forma mais intensa no segmento de 11-30 Minutos, pois é rápido o suficiente para prometer conveniência, mas não denso o suficiente para neutralizar completamente as penalidades do tráfego urbano. As regras locais de trânsito e os controles de janela de entrega também aumentam o tempo ocioso dos entregadores, o que eleva os custos por pedido nos corredores de cidades densas. O Corredor Econômico de Luzon pode melhorar a eficiência logística mais ampla ao longo do tempo, mas é menos provável que resolva a pressão da última milha intraurbana no curto prazo.

Infraestrutura Limitada de Cadeia de Frio para Produtos Frescos

O Departamento de Agricultura das Filipinas alocou PHP 3 bilhões (USD 52,5 milhões) em 2025 para construir 99 instalações híbridas de armazenamento a frio nas principais regiões agrícolas. Esse investimento apoia o manuseio da fazenda ao mercado, mas não aborda plenamente o modelo de despacho refrigerado em ciclo rápido e em pequenos lotes que o mercado de comércio rápido filipino necessita para uma entrega confiável de produtos frescos. As lacunas existentes, portanto, limitam o sortimento de produtos frescos e laticínios fora da Região Metropolitana de Manila e de Cebu, onde a densidade da rede já é menor. A conformidade com a Lei de Segurança Alimentar de 2013 e as regras de credenciamento do Departamento de Agricultura também acrescentam custo e tempo à expansão privada da cadeia de frio. No mercado de comércio rápido nas Filipinas, isso mantém as cestas de produtos frescos com pedidos recorrentes mais restritas do que poderiam ser e reduz a capacidade das plataformas de escalar compras de mercearia de maior frequência além das maiores cidades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Mercearia e Produtos Básicos Ancoram o Volume Enquanto Cuidados com Animais de Estimação Elevam o Perfil de Crescimento

Mercearia e Produtos Básicos detiveram 53,48% da participação do mercado de comércio rápido nas Filipinas em 2025, tornando os bens essenciais a principal categoria formadora de hábitos nas plataformas de entrega. Os domicílios filipinos ainda dependem fortemente do varejo de bairro para os itens essenciais do dia a dia, e esse comportamento tem migrado para plataformas digitais nos corredores metropolitanos onde a conveniência e as compras recorrentes são mais fortes. No setor de comércio rápido nas Filipinas, isso torna Mercearia e Produtos Básicos o principal gerador de tráfego porque sustenta o reabastecimento frequente em vez de navegação ocasional. Produtos Frescos e Laticínios permaneceram como um segmento de alta intenção, mas os operadores ainda enfrentaram pressão de abastecimento e manuseio que reduziu a flexibilidade de preços em relação às feiras livres e lojas tradicionais.

Cuidados com Animais de Estimação está projetado para crescer a um CAGR de 6,56% de 2026 a 2031, o ritmo mais rápido entre as categorias de produtos no mercado de comércio rápido nas Filipinas. Os domicílios urbanos da Geração Z e dos Millennials estão impulsionando esse crescimento porque a posse de animais de estimação está aumentando em áreas residenciais densas onde as compras orientadas pela conveniência já são fortes. Uma colaboração de dezembro de 2025 entre a Packworks e a Universidade Ateneo de Manila constatou que a previsão de demanda baseada em inteligência artificial elevou o valor bruto de mercadoria diário em 46% e as vendas totais em 17% em mais de 300 lojas sari-sari, com Cuidados com Animais de Estimação entre as categorias mais responsivas ao reabastecimento de precisão. Produtos de Limpeza e para o Lar também demonstrou agrupamento constante com pedidos de Mercearia e Produtos Básicos, o que significa que os operadores que melhoram a previsão em nível de SKU podem aumentar a lucratividade mesmo em categorias que atualmente apresentam margens mais estreitas.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Prazo de Entrega: A Janela de 11-30 Minutos Lidera Hoje Enquanto Menos de 10 Minutos Ganha Peso Estratégico

O segmento de 11-30 Minutos capturou 56,25% da participação do mercado de comércio rápido nas Filipinas em 2025, confirmando-o como o padrão operacional atual para o atendimento rápido. Essa janela equilibra as expectativas dos consumidores com a economia de rede alcançável, evitando a densidade extrema de nós exigida para a promessa de entrega mais curta. O modelo de mercearia 24 horas por dia, 7 dias por semana do Pandamart e a expansão liderada por parcerias do GrabMart se encaixam naturalmente nessa faixa nos principais nós urbanos. O segmento de Menos de 10 Minutos está previsto para crescer a um CAGR de 6,88% até 2031, a taxa mais rápida neste segmento do mercado de comércio rápido nas Filipinas.

Essa promessa depende de um modelo de infraestrutura diferente que utiliza pontos de micro-atendimento menores e mais numerosos com um sortimento mais restrito. A DHL Filipinas identificou hubs de entrega localizados e centros de micro-atendimento como uma resposta fundamental ao congestionamento, apoiados por análises preditivas que posicionam o estoque antes dos picos de demanda. No setor de comércio rápido nas Filipinas, os operadores que buscam a janela de entrega mais curta também precisam de um engajamento mais forte com os governos locais, pois as restrições de tráfego e as regras de acesso aos bairros moldam a execução em nível de rua. É por isso que a entrega em menos de 10 minutos permanece um formato de alto potencial, mas de escalabilidade seletiva, em vez de um modelo operacional universal atualmente.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Região Metropolitana de Manila atingiu 14.001.751 residentes no censo de 2024, e a aglomeração urbana de Manila subiu para 24,7 milhões em 2025, o que manteve a demanda concentrada em corredores de entrega densos. A mesma região também se beneficia da maior penetração de pagamentos digitais, o que sustenta um processo de compra mais rápido e pedidos recorrentes no mercado de comércio rápido nas Filipinas. A transição do Pandamart para operações de lojas escuras 24 horas por dia, 7 dias por semana e a expansão do GrabMart com o Robinsons Easymart confirmaram que o investimento competitivo permaneceu concentrado no corredor da capital ao longo de 2025 e 2026. O custo continua sendo a principal restrição na Região Metropolitana de Manila porque o país ainda apresenta a maior proporção de custos logísticos em relação ao PIB na ASEAN, o que mantém elevada a pressão de atendimento por pedido.

Cebu tornou-se um segundo cluster central porque a cobertura 24 horas por dia, 7 dias por semana do Pandamart inclui explicitamente a cidade, demonstrando que os principais operadores já a consideram um nó operacional completo, e não um mercado de teste. A expansão logística da Shopee em fevereiro de 2026 reduziu os prazos médios de entrega em Visayas e Mindanao de cerca de 7 dias para 3-4 dias, reduzindo o piso logístico para formatos de comércio mais rápido nessas regiões. Davao e a região mais ampla de Mindanao também estão se tornando mais relevantes porque a digitalização regional está crescendo e o suporte das plataformas está se tornando mais local. A Lazada Filipinas abriu um escritório dedicado em Davao City no início de 2025, enquanto a Packworks relatou forte crescimento em 2025 nas lojas sari-sari ativas.

Baguio, Pampanga, Tarlac, Rizal e corredores similares estão sendo atendidos por meio de modelos liderados por parcerias que ampliam o alcance sem exigir que cada operador construa uma rede completa de lojas escuras em cada cidade. A geografia arquipelágica das Filipinas ainda limita a velocidade com que o comércio rápido verdadeiramente nacional pode ser alcançado, porque o deslocamento doméstico entre ilhas permanece estruturalmente caro. Isso significa que a escala futura dependerá não apenas do crescimento da demanda, mas também da capacidade dos operadores de alinhar o atendimento localizado com uma rede logística que permanece fragmentada além dos maiores corredores urbanos.

Cenário Competitivo

O mercado de comércio rápido nas Filipinas permanece moderadamente consolidado no nível de plataforma, com a Delivery Hero SE por meio do pandamart e a Grab Holdings por meio do GrabMart ocupando as posições de liderança no atendimento rápido de mercearia e produtos domésticos. Varejistas incumbentes como a Robinsons Retail Holdings e a SM Investments também permanecem relevantes porque podem estender a entrega digital por meio de redes de lojas existentes, em vez de começar com um modelo totalmente novo. No mercado de comércio rápido nas Filipinas, isso cria uma divisão clara entre empresas que investem pesadamente para um controle mais rígido do atendimento e empresas que aceitam janelas mais longas em troca de menor custo fixo. O lançamento nacional de lojas escuras 24 horas por dia, 7 dias por semana do pandamart em março de 2026 foi um dos exemplos mais claros da abordagem com ativos pesados, enquanto a ativação do GrabMart em mais de 30 lojas Robinsons Easymart demonstrou a força de uma estratégia de parceria com ativos leves. Isso mantém a rivalidade elevada porque ambas as abordagens podem funcionar, mas cada uma favorece diferentes densidades de cidades e estruturas de custo.

O TikTok Shop Philippines acrescentou um terceiro formato competitivo ao mercado de comércio rápido nas Filipinas ao combinar descoberta de produtos, finalização de compra e visibilidade do vendedor em uma única interface.[3]Beatriz Marie D. Cruz, "TikTok Shop Philippines Otimista com o Crescimento de Vendas Este Ano," BusinessWorld Online, bworldonline.com A plataforma registrou mais de 200% de crescimento de vendas para vendedores locais em 2025 e expandiu o alcance de seu programa Unlad Lokal para micro, pequenas e médias empresas em 2026, o que demonstra que a atenção e a conversão estão se tornando mais estreitamente vinculadas. O espaço em branco permanece mais forte no atendimento de produtos frescos com cadeia de frio habilitada e na agregação provincial por meio de redes de lojas sari-sari, onde nenhum operador ainda garantiu uma liderança estrutural clara fora das principais metrópoles. A GrowSari e a Packworks são importantes nessa segunda via porque estão construindo trilhos digitais que poderiam posteriormente apoiar uma atividade de comércio rápido de marca mais ampla em cidades e municípios menores. Essa parte do mercado ainda está aberta porque o alcance local, o controle de estoque e os pagamentos digitais não amadureceram no mesmo ritmo em todo o país.

A diferenciação baseada em tecnologia ainda é subutilizada no mercado de comércio rápido nas Filipinas, o que dá aos pioneiros espaço para construir vantagens defensáveis. A Packworks e a Universidade Ateneo de Manila relataram que a previsão de demanda liderada por inteligência artificial elevou o valor bruto de mercadoria diário em 46% e as vendas totais em 17% em mais de 300 lojas sari-sari em 2025, o que demonstra o valor de uma melhor inteligência de estoque no nível da loja. O foodpanda também foi além da entrega básica em outubro de 2025 por meio de sua parceria com a TabSquare.AI para vendas adicionais personalizadas e de seu planejado cartão de crédito com marca compartilhada com o EastWest Bank, o que apontou para uma estratégia mais ampla de fidelidade e monetização. O campo competitivo, portanto, provavelmente permanecerá ativo, porque a escala por si só não é suficiente quando o design do atendimento, os pagamentos, a descoberta social e a inteligência de estoque estão todos moldando a retenção do consumidor.

Líderes do Setor de Comércio Rápido nas Filipinas

MetroMart Technologies Inc.

Pick.A.Roo (Hatch Tech Solutions Inc.)

Grab Holdings Inc.

Delivery Hero SE (foodpanda)

Lazada Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: O TikTok Shop Philippines reafirmou planos de expandir seu programa Unlad Lokal para micro, pequenas e médias empresas mais profundamente em Visayas e Mindanao em 2026, após um aumento de 200% nas vendas para vendedores locais em 2025 e tendo treinado mais de 25.000 empreendedores filipinos. A empresa está investindo em redes regionais de influenciadores e infraestrutura de comércio social para sustentar o crescimento do comércio liderado pela descoberta além da Região Metropolitana de Manila.

- Março de 2026: O Pandamart (foodpanda Filipinas / Delivery Hero SE) fez a transição para operações de lojas escuras 24 horas por dia, 7 dias por semana em todo o país, tornando-se a primeira plataforma de mercearia completa exclusivamente online nas Filipinas a oferecer entrega ininterrupta. O serviço opera em nós de lojas escuras na Região Metropolitana de Manila, Baguio, Pampanga, Cebu e Davao, com sortimento completo de SKU incluindo produtos frescos, carnes cruas, frutos do mar congelados e itens domésticos essenciais.

- Fevereiro de 2026: A Shopee Filipinas expandiu seu programa logístico Fulfilled by Shopee para Visayas e Mindanao, reduzindo os prazos médios de entrega de aproximadamente 7 dias para 3-4 dias nos dois grupos de ilhas. Espera-se que a expansão apoie aproximadamente 1.500 empregos até o final de 2026 nas operações da plataforma e nas funções de capacitação de vendedores.

- Janeiro de 2026: O TikTok Shop Philippines relatou oficialmente que os vendedores locais filipinos alcançaram mais de 200% de crescimento de vendas em 2025 por meio do modelo de comércio ao vivo e liderado pela descoberta da plataforma, com a campanha SarilingAtin impulsionando um aumento de 230% nas vendas de produtos locais. Mais de 25.000 empreendedores participaram dos programas de capacitação do TikTok Shop em parceria com o Departamento de Comércio e Indústria.

Escopo do Relatório do Mercado de Comércio Rápido nas Filipinas

O Mercado de Comércio Rápido nas Filipinas refere-se ao setor em rápido crescimento de serviços de varejo e entrega ultrarrápidos e sob demanda, onde produtos como mercearia, alimentos, itens domésticos essenciais e pequenos produtos de consumo são pedidos online e entregues em um curto período de tempo, frequentemente em menos de uma hora.

O Relatório do Mercado de Comércio Rápido nas Filipinas é Segmentado por Categoria de Produto (Mercearia e Produtos Básicos, Produtos Frescos e Laticínios, Lanches e Bebidas, Cuidados Pessoais e Farmácia OTC, Produtos de Limpeza e para o Lar, Eletrônicos e Acessórios, Cuidados com Animais de Estimação, Flores e Presentes, e Outros), e por Prazo de Entrega (Menos de 10 Minutos, 11-30 Minutos, e 31-60 Minutos e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Mercearia e Produtos Básicos |

| Produtos Frescos e Laticínios |

| Lanches e Bebidas |

| Cuidados Pessoais e Farmácia OTC |

| Produtos de Limpeza e para o Lar |

| Eletrônicos e Acessórios |

| Cuidados com Animais de Estimação |

| Flores e Presentes |

| Outras Categorias de Produtos |

| Menos de 10 Minutos |

| 11-30 Minutos |

| 31-60 Minutos e Mais |

| Por Categoria de Produto | Mercearia e Produtos Básicos |

| Produtos Frescos e Laticínios | |

| Lanches e Bebidas | |

| Cuidados Pessoais e Farmácia OTC | |

| Produtos de Limpeza e para o Lar | |

| Eletrônicos e Acessórios | |

| Cuidados com Animais de Estimação | |

| Flores e Presentes | |

| Outras Categorias de Produtos | |

| Por Prazo de Entrega | Menos de 10 Minutos |

| 11-30 Minutos | |

| 31-60 Minutos e Mais |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e o valor previsto do mercado de comércio rápido nas Filipinas?

O mercado de comércio rápido nas Filipinas foi avaliado em USD 435,55 milhões em 2025 e está previsto para atingir USD 624,86 milhões até 2031, crescendo a um CAGR de 6,20% de 2026 a 2031.

Qual categoria de produto lidera a demanda no espaço de comércio rápido nas Filipinas?

Mercearia e Produtos Básicos liderou a demanda com uma participação de 53,48% em 2025, demonstrando que os bens essenciais continuam sendo o principal impulsionador de pedidos para as plataformas de entrega rápida.

Qual categoria de produto está crescendo mais rapidamente até 2031?

Cuidados com Animais de Estimação é a categoria de produto de crescimento mais rápido, com um CAGR projetado de 6,56% até 2031, sustentado pelo aumento da posse de animais de estimação em áreas urbanas e pela expansão mais ampla de SKU.

Qual janela de entrega é mais comum nas Filipinas?

O segmento de prazo de entrega de 11-30 Minutos deteve a maior participação, com 56,25% em 2025, porque oferece o melhor equilíbrio entre velocidade e viabilidade operacional.

Qual é o maior desafio para os operadores neste espaço?

Os altos custos logísticos na última milha continuam sendo o maior desafio, especialmente em áreas urbanas congestionadas, onde a economia da entrega é pressionada pelo tráfego, pela ineficiência de rotas e pela capacidade limitada de repassar custos aos consumidores.

Página atualizada pela última vez em: