Tamanho e Participação do Mercado de Comércio Rápido dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

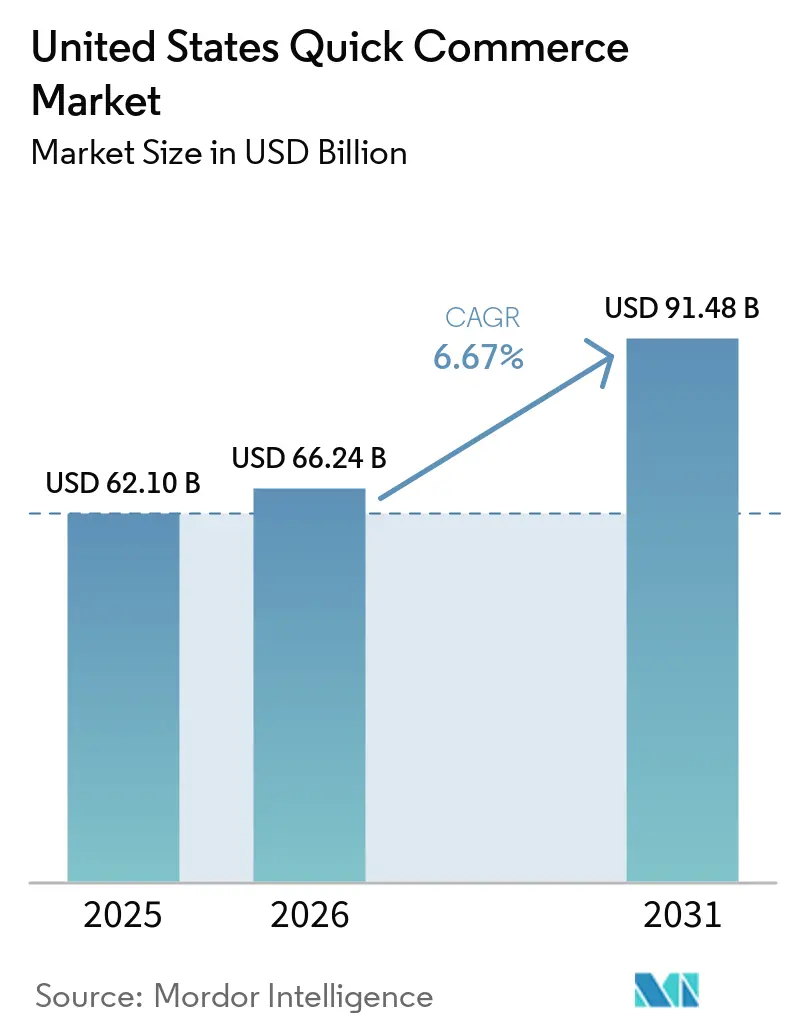

| Tamanho do mercado no ano base (2025) | 62.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 66.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 91.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comércio Rápido dos Estados Unidos por Mordor Intelligence

O mercado de comércio rápido dos Estados Unidos foi avaliado em USD 62,10 bilhões em 2025 e estima-se que cresça de USD 66,24 bilhões em 2026 para atingir USD 91,48 bilhões até 2031, a um CAGR de 6,67% durante o período de previsão (2026-2031). A mudança central dentro do mercado de comércio rápido dos EUA é que as dark stores são agora a unidade operacional mais importante, pois a velocidade depende de onde o estoque está localizado e não de quantas prateleiras um varejista controla. As expectativas dos consumidores também aumentaram, e a entrega rápida agora se aproxima mais de um requisito básico de serviço do que de um complemento premium para residências urbanas. O mercado também está indo além de uma simples loja de conveniência de mercearia, pois os operadores estão usando as mesmas redes locais para apoiar farmácia, bem-estar e compras por impulso de maior margem. A concorrência permanece disciplinada pela economia unitária, o que significa que a escala por si só não é suficiente, a menos que a densidade de pedidos melhore no nível da loja. Esse equilíbrio entre as expectativas dos clientes, a densidade de atendimento local e a qualidade de execução continuará a moldar como o mercado de comércio rápido dos EUA se expande até 2031.

Principais Conclusões do Relatório

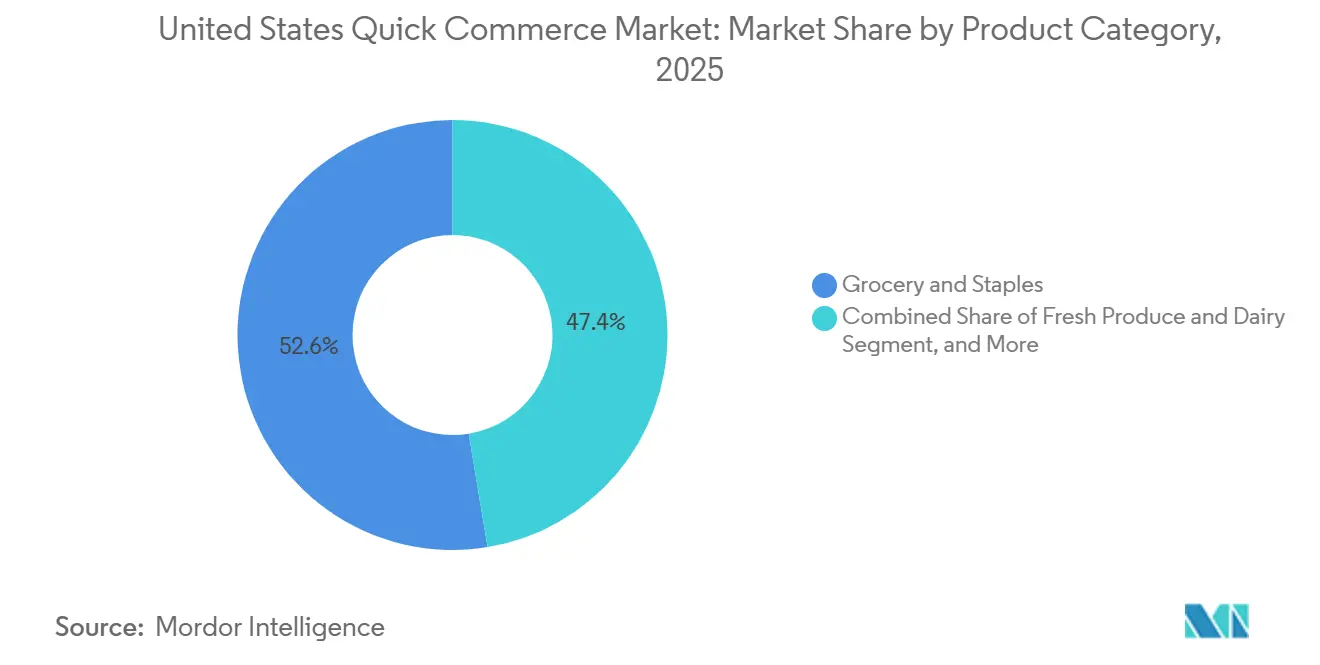

- Por categoria de produto, Mercearia e Produtos Básicos lideraram o mercado de comércio rápido dos Estados Unidos com uma participação de 52,61% em 2025, enquanto Eletrônicos e Acessórios devem registrar o crescimento mais rápido a um CAGR de 7,08% até 2031.

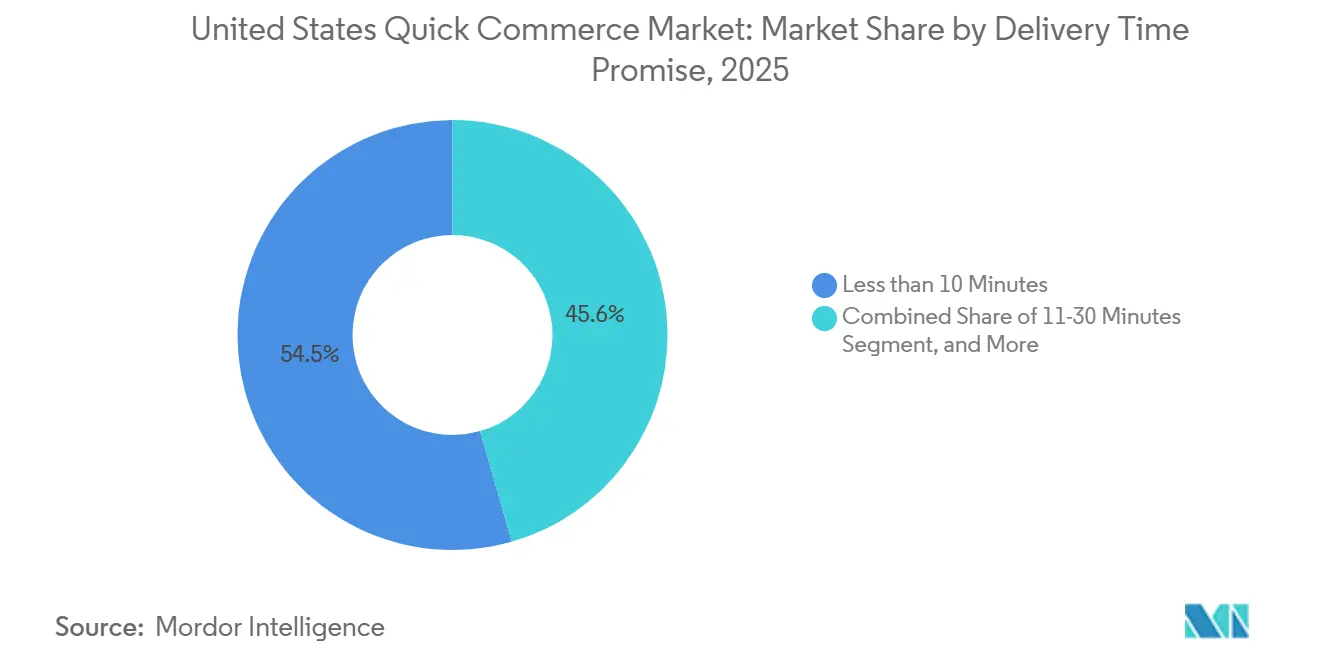

- Por prazo de entrega prometido, o segmento de menos de 10 minutos detinha uma participação de 54,45% em 2025, enquanto o segmento de 11-30 minutos deve se expandir a um CAGR de 7,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Comércio Rápido dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Preferência de Millennials e da Geração Z por Gratificação Instantânea | +2.0% | Nacional, concentrado em metrópoles de alta densidade como Nova York, Los Angeles, Chicago, São Francisco e Boston | Curto prazo (≤ 2 anos) |

| Expansão das Redes de Dark Stores nas Principais Metrópoles | +1.5% | Nacional, com atividade de teste concentrada nas metrópoles do Sudoeste e Sudeste | Médio prazo (2-4 anos) |

| Integração de Previsão de Demanda Baseada em IA para Otimização de Estoque | +1.2% | Adoção nacional, mais forte nas metrópoles de nível I e nível II adjacentes à tecnologia | Médio prazo (2-4 anos) |

| Parcerias com Lojas de Conveniência e Supermercados para Ampliar a Contagem de SKUs | +0.8% | Nacional, com maior impacto incremental nos mercados suburbanos e de nível II | Curto prazo (≤ 2 anos) |

| Crescimento das Regulamentações de Entrega de Prescrições no Mesmo Dia | +0.5% | Nacional, com ganhos de pioneirismo na Califórnia, Nova York e Texas | Médio prazo (2-4 anos) |

| Aportes de Capital de Risco Direcionados à Logística Hiperlocal | +0.3% | Nacional, com atividade de negócios concentrada na Califórnia e Nova York | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência de Millennials e da Geração Z por Gratificação Instantânea

O mercado de comércio rápido dos Estados Unidos continua a se beneficiar de uma ampla mudança no comportamento do consumidor em direção a janelas de entrega mais curtas e maiores expectativas de serviço. Compradores urbanos mais jovens agora esperam que compras rotineiras cheguem com pouco atraso, especialmente quando o pedido inclui mantimentos, itens de cuidados pessoais e outros itens domésticos necessários no mesmo dia. Essa mudança é evidente no comportamento real de pedidos: a Amazon declarou que os membros Prime nos Estados Unidos receberam mais de 8 bilhões de itens no mesmo dia ou no dia seguinte em 2025, e mantimentos e itens essenciais do dia a dia representaram metade desse volume. Isso cria um padrão de serviço mais rigoroso para o mercado de comércio rápido dos Estados Unidos, pois falhas de velocidade podem levar diretamente a comportamentos de troca em categorias com baixas barreiras de fidelidade. Também aumenta o valor do rastreamento de pedidos em tempo real, janelas de entrega precisas e fluxos simples de recompra, que ajudam os operadores a reter usuários recorrentes mesmo quando os preços permanecem apertados. O resultado é que a consistência no atendimento importa tanto quanto a profundidade do sortimento quando as plataformas competem por consumidores mais jovens no mercado de comércio rápido dos Estados Unidos.

Expansão das Redes de Dark Stores nas Principais Metrópoles

O mercado de comércio rápido dos Estados Unidos também está sendo impulsionado por uma maior presença de dark stores nas principais áreas metropolitanas, onde o atendimento rápido depende de uma curta distância entre o estoque disponível e o endereço final. O Amazon Now foi lançado em dezenas de cidades dos EUA em maio de 2026 e utilizou centros de micro-atendimento de 5.000 a 10.000 pés quadrados para apoiar entregas em 30 minutos ou menos. Esse lançamento mostra como o mercado de comércio rápido dos Estados Unidos está passando de atividades piloto para um modelo de infraestrutura local mais duradouro. A mesma expansão muda a equação imobiliária, pois os operadores podem usar espaços urbanos e suburbanos menores para atender bolsões de pedidos densos sem depender de grandes locais de varejo. Também ressalta a importância da densidade de pedidos por local, uma vez que o valor de uma dark store reside na capacidade de processamento e não apenas na cobertura geográfica. À medida que mais redes preenchem as principais metrópoles, a vantagem competitiva dependerá menos da abertura de novos nós e mais da extração de maior volume de pedidos de cada local existente no mercado de comércio rápido dos Estados Unidos.

Integração de Previsão de Demanda Baseada em IA para Otimização de Estoque

O planejamento de estoque baseado em IA está se tornando uma ferramenta operacional central no mercado de comércio rápido dos Estados Unidos, pois a entrega rápida só funciona quando os itens certos estão disponíveis no momento certo em um sortimento local limitado. Os operadores estão cada vez mais tratando o software como parte da cadeia de atendimento em vez de um complemento de back-office, especialmente ao gerenciar cestas de alta frequência com baixa tolerância para substituições. A Gopuff afirmou em novembro de 2025 que o novo capital apoiaria investimentos em IA, infraestrutura e experiência do cliente, sinalizando onde os operadores especializados veem sua próxima camada de alavancagem operacional. Em termos práticos, uma melhor previsão melhora as taxas de disponibilidade em estoque para os itens que os clientes recompram com mais frequência, o que apoia diretamente a conversão, as compras recorrentes e a confiança na cesta. Também reduz o desperdício por excesso de estoque de perecíveis e diminui o atrito no serviço causado por pedidos cancelados ou parcialmente atendidos. É por isso que o mercado de comércio rápido dos Estados Unidos recompensa cada vez mais os operadores que conseguem alinhar sinais de demanda local, tempo de reabastecimento e planejamento de sortimento em um único ciclo operacional.

Parcerias com Lojas de Conveniência e Supermercados para Ampliar a Contagem de SKUs

As parcerias com lojas de conveniência, varejistas de alimentos e redes de varejo adjacentes estão ampliando a gama de produtos disponíveis por meio do mercado de comércio rápido dos Estados Unidos sem forçar cada plataforma a possuir todo o estoque. Esses acordos ajudam a resolver uma limitação básica do modelo de dark store independente, que é que um sortimento rigidamente selecionado pode limitar o tamanho da cesta e reduzir a relevância para o cliente em mais missões de compra. A DoorDash expandiu o acesso ao SNAP e ao EBT com a Dollar General em março de 2026, trazendo acesso a pagamentos elegíveis para mais de 16.000 lojas em seu marketplace e ampliando o alcance de bens essenciais por meio de uma rede de varejo nacional.[1]DoorDash, "DoorDash e Dollar General firmam parceria para desbloquear acesso inédito a alimentos para clientes SNAP," DoorDash, about.doordash.com Esse tipo de parceria também melhora o alcance suburbano, onde uma base de lojas locais pode apoiar uma cobertura mais rápida do que uma construção dedicada de micro-atendimento. Também cria um caminho mais amplo de venda cruzada, pois os clientes que começam com necessidades urgentes de alimentos ou domésticas podem migrar para categorias adjacentes sem sair da plataforma. Com o tempo, essas alianças com varejistas devem ajudar o mercado de comércio rápido dos Estados Unidos a suportar valores de pedido mais altos e melhor retenção sem exigir intensidade de capital uniforme entre os operadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Margens Brutas Reduzidas em Comparação com Modelos Tradicionais de Mercearia Eletrônica | -2.0% | Nacional, mais agudo nos mercados suburbanos de nível II e nível III com densidade de pedidos insuficiente | Longo prazo (≥ 4 anos) |

| Altos Custos de Entrega na Última Milha em Subúrbios de Baixa Densidade | -1.5% | Nacional, com a lacuna estrutural mais ampla nos mercados suburbanos e exurbanos fora dos principais anéis metropolitanos | Médio prazo (2-4 anos) |

| Escassez Persistente de Mão de Obra para Motoristas por Aplicativo | -0.8% | Nacional, mais disruptivo nas metrópoles costeiras com regras mais rígidas para trabalhadores por aplicativo | Curto prazo (≤ 2 anos) |

| Restrições Municipais sobre Centros de Micro-Atendimento | -0.3% | Cidades do Nordeste e da Costa Oeste, com risco de expansão nas metrópoles do Atlântico Médio e dos Grandes Lagos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Margens Brutas Reduzidas em Comparação com Modelos Tradicionais de Mercearia Eletrônica

As margens brutas reduzidas continuam sendo um dos limites mais claros do mercado de comércio rápido dos Estados Unidos, pois a entrega muito rápida deixa pouco espaço para distribuir os custos de mão de obra e roteamento entre vários pedidos. O problema básico é que a velocidade pode aumentar o valor para o cliente enquanto ainda enfraquece a economia unitária se os pedidos forem despachados um a um e as cestas permanecerem pequenas. É por isso que vários operadores estão tentando combinar a receita de entrega com outros fluxos de receita, como assinaturas, serviços para comerciantes e publicidade, em vez de depender exclusivamente de taxas de transação. A rodada de financiamento da Gopuff em novembro de 2025 refletiu essa pressão, pois a empresa vinculou o novo capital diretamente a IA, infraestrutura e experiência do cliente, em vez de à simples expansão de presença. O problema de margem é ainda mais pronunciado quando uma dark store fica aquém do volume de pedidos necessário para cobrir os custos operacionais fixos ao longo do dia. Por essa razão, o mercado de comércio rápido dos Estados Unidos provavelmente favorecerá modelos que estendam suas redes locais para mercearia, bem-estar, itens domésticos essenciais e farmácia, em vez daqueles construídos em torno de uma única missão de demanda estreita.

Altos Custos de Entrega na Última Milha em Subúrbios de Baixa Densidade

Os altos custos na última milha em subúrbios de baixa densidade são um segundo grande freio no mercado de comércio rápido dos Estados Unidos, pois rotas curtas se tornam menos eficientes quando as paradas estão espalhadas e os agrupamentos de pedidos são inconsistentes. As áreas urbanas densas podem suportar despacho rápido com raios mais curtos, mas as áreas suburbanas geralmente exigem mais tempo do motorista por pedido concluído. Isso torna a precificação mais difícil, pois os clientes ainda comparam as taxas de entrega com uma viagem de carro pessoal a uma loja próxima. O problema importa mais à medida que os operadores se afastam dos núcleos de nível I para os anéis suburbanos mais amplos, onde a demanda futura está crescendo, mas a densidade de rotas permanece irregular. Também ajuda a explicar por que as parcerias com varejistas são tão importantes: uma rede de lojas existente pode encurtar as distâncias de viagem e reduzir o capital necessário para novos nós de atendimento. Até que esses pedidos suburbanos atinjam um padrão de volume mais estável, o mercado de comércio rápido dos Estados Unidos continuará a enfrentar uma clara lacuna de custo entre onde a demanda está crescendo mais rapidamente e onde a entrega rápida é mais fácil de operar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: O Núcleo de Mercearia Sustenta a Frequência de Pedidos Enquanto Eletrônicos Ampliam a Missão

Mercearia e Produtos Básicos detinham 52,61% do tamanho do mercado de comércio rápido dos Estados Unidos em 2025, e essa categoria permaneceu a base dos pedidos recorrentes em todo o setor. O motivo é simples: leite, pão, ovos, itens de despensa e outros itens domésticos básicos geram o comportamento de reabastecimento mais confiável. No mercado de comércio rápido dos Estados Unidos, essa demanda recorrente de mercearia justifica a colocação de estoque local e ajuda os operadores a manter a densidade de pedidos necessária para que outras categorias possam aproveitar a mesma rede. Produtos Frescos e Laticínios, Lanches e Bebidas, e Cuidados Pessoais e Farmácia OTC também se beneficiam da mesma lógica de conveniência, mas cada categoria tem diferentes requisitos operacionais em relação à vida útil, manuseio ou conformidade. Produtos para Casa e Limpeza e Cuidados com Animais de Estimação adicionam estabilidade porque ambas as categorias envolvem necessidades recorrentes e rotinas dos clientes que se alinham com modelos de assinatura e recompra.

Flores e Presentes estão em uma curva de demanda diferente, mas ainda se encaixam no mercado de comércio rápido dos Estados Unidos porque a urgência geralmente importa mais do que um amplo sortimento em ocasiões de compra de última hora. Eletrônicos e Acessórios deve crescer no ritmo mais rápido, com um CAGR de 7,08% de 2026 a 2031, indicando que a categoria está passando de um complemento de nicho para uma compra de entrega rápida mais normalizada. Essa parte do setor de comércio rápido dos Estados Unidos se beneficia da urgência de substituição, pois carregadores, cabos, fones de ouvido e pequenos periféricos são frequentemente necessários imediatamente e são fáceis de transportar por redes locais. Também funciona bem com a mudança mais ampla em direção a cestas relacionadas ao bem-estar e à saúde, pois as plataformas estão ampliando seu papel além da demanda exclusivamente alimentar. A regra final da FDA sobre Condições Adicionais para Uso Sem Prescrição criou uma nova classe de produtos sem prescrição que podem ser comercializados com condições adicionais, o que amplia o escopo de longo prazo para o acesso digital a produtos OTC e apoia o crescimento de categorias adjacentes.[2]Administração de Alimentos e Medicamentos, "Regra Final sobre Produtos Farmacêuticos Sem Prescrição com uma Condição Adicional para Uso Sem Prescrição," Registro Federal, govinfo.gov

Por Prazo de Entrega Prometido: A Escala de Menos de 10 Minutos Lidera a Receita Enquanto a Entrega de 11-30 Minutos Aprimora o Modelo

O segmento de menos de 10 minutos representou 54,45% do mercado de comércio rápido dos Estados Unidos em 2025, ressaltando com que força as áreas metropolitanas densas recompensaram o atendimento ultrarrápido. Essa escala veio de um modelo baseado em dark stores construído para atender raios de entrega curtos, onde a velocidade em si é o produto. Ajudou o mercado de comércio rápido dos Estados Unidos a construir uma proposta de valor clara para o cliente nas principais cidades, especialmente para pedidos urgentes de mercearia e domésticos. Ao mesmo tempo, o segmento carrega um desafio estrutural de custo porque janelas muito curtas limitam o agrupamento de pedidos e mantêm a utilização dos entregadores apertada. É por isso que a liderança de receita na janela mais rápida não se traduz automaticamente no modelo operacional mais forte ao longo do tempo.

O segmento de 11-30 minutos deve crescer no ritmo mais rápido, com um CAGR de 7,12% de 2026 a 2031, tornando-o uma parte do mercado de comércio rápido dos Estados Unidos com o equilíbrio mais claro entre velocidade e sustentabilidade. O Amazon Now foi lançado como um serviço de 30 minutos ou menos em dezenas de cidades dos Estados Unidos em 2026, ressaltando a lógica comercial por trás dessa janela de entrega. Essa janela dá aos operadores mais espaço para alinhar roteamento, pessoal e economia de cesta sem se afastar demais da promessa de conveniência que os clientes ainda valorizam. Também suporta um conjunto mais amplo de varejistas, pois o atendimento baseado em loja e os modelos locais híbridos podem competir de forma mais eficaz dentro de uma expectativa de 20-30 minutos do que dentro de uma expectativa de menos de 10 minutos. Nesse sentido, essa parte do setor de comércio rápido dos Estados Unidos pode se tornar o centro de gravidade operacional mais prático à medida que o setor passa da sinalização de velocidade pura para uma economia mais estável.

Análise Geográfica

O Sudoeste liderou a receita de comércio rápido dos Estados Unidos em 2024, e essa liderança veio da combinação da adoção digital da Califórnia, do impulso populacional do Texas e de uma grande concentração de atividade de atendimento. A Amazon pilotou pela primeira vez o Amazon Now em Seattle no final de 2025 antes de expandir o serviço para as principais cidades, incluindo Dallas-Fort Worth e outras metrópoles de crescimento rápido, em 2026. O Texas também se destacou como um campo de provas para formatos de atendimento mais rápidos, enquanto a Califórnia permaneceu central porque escala, densidade de demanda e presença de varejistas apoiaram a expansão da entrega local. A vantagem operacional da região não foi uniforme, no entanto, porque as condições de licenciamento e localização variaram por estado e mudaram onde os operadores podiam instalar novas dark stores a um custo aceitável.

O Sudeste é o bolsão regional de crescimento mais rápido no mercado de comércio rápido dos Estados Unidos, apoiado por fluxos populacionais, expansão de redes logísticas e padrões de demanda que se estendem além do núcleo urbano tradicional. O papel de Atlanta no lançamento inicial do Amazon Now mostrou que a região não é mais apenas uma geografia de acompanhamento para grandes operadores, mas um mercado de lançamento ativo. A DoorDash também destacou Atlanta entre as metrópoles com forte crescimento de entrega em dias úteis em seu relatório Estado do Comércio Local de 2025, o que reforçou a posição da cidade como um nó de comércio local de alta frequência. A Flórida adiciona outra camada de variabilidade de demanda porque o turismo pode aumentar as compras de curto prazo e apoiar horários de operação mais longos para redes de entrega local. Isso importa para o mercado de comércio rápido dos Estados Unidos porque regiões com demanda residencial e de visitantes mista podem manter entregadores e estoque ativos em mais períodos do dia.

O Nordeste continua sendo a região operacionalmente mais complexa no mercado de comércio rápido dos Estados Unidos porque as regras de custo e uso do solo são mais restritivas do que em muitas outras partes do país. O processo de emenda de texto para instalações de última milha de Nova York avançou pela revisão ambiental em abril de 2025 e visou instalações maiores próximas a distritos residenciais, o que mostra como a política municipal pode moldar a localização da infraestrutura de atendimento urbano. Ao mesmo tempo, o Meio-Oeste permanece menos penetrado do que sua base populacional sugeriria, e o crescimento lá depende de melhor cobertura para famílias de baixa renda e formatos de entrega suburbana mais práticos. A DoorDash afirmou em 2025 que mais de 99% de seus consumidores mensais ativos nos Estados Unidos podiam acessar pelo menos uma loja que aceita SNAP no marketplace, o que ampliou a base atendível para regiões onde o acesso digital a mercearia havia sido mais limitado.

Cenário Competitivo

O mercado de comércio rápido dos Estados Unidos mostra consolidação moderada, com um grupo limitado de plataformas de escala controlando o alcance nacional mais amplo, enquanto vários operadores liderados por varejistas e especializados ainda competem efetivamente em bolsões locais. DoorDash, Instacart e Uber Eats permanecem ecossistemas de plataforma centrais, enquanto Amazon e Walmart trazem um modelo diferente baseado em ativos logísticos existentes, economia de associação e redes de lojas. Essa estrutura significa que o mercado de comércio rápido dos Estados Unidos não é uma arena de vencedor único, mas também não está mais aberto a desafiantes com pouco financiamento que carecem de cobertura de atendimento densa. A principal divisão agora está entre operadores que podem distribuir os custos de entrega local por múltiplos fluxos de receita e aqueles que ainda dependem principalmente de margens de transação.

O lançamento do Amazon Now pela Amazon em maio de 2026 em dezenas de cidades dos Estados Unidos foi um dos movimentos estratégicos mais claros no mercado, pois adicionou uma promessa de 30 minutos a um sistema de varejo e associação mais amplo que já tinha escala nacional. A Amazon também afirmou em fevereiro de 2026 que a entrega no mesmo dia da Amazon Pharmacy se expandiria para quase 4.500 cidades dos EUA até o final do ano, o que mostrou como a farmácia e a demanda doméstica urgente podem compartilhar a mesma rede de última milha.[3]Amazon.com, Inc., "Amazon lança o Amazon Now em dezenas de cidades dos EUA, oferecendo entrega em 30 minutos para milhões de clientes," Business Wire, businesswire.com A rodada de financiamento de USD 250 milhões da Gopuff em novembro de 2025 foi outro movimento importante, pois a gestão direcionou o novo capital para IA, infraestrutura e experiência do cliente, em vez de apenas para o crescimento de presença. Essas escolhas mostram que o mercado de comércio rápido dos Estados Unidos valoriza cada vez mais a profundidade operacional e as ferramentas de retenção em detrimento da expansão de destaque isolada. Elas também refletem uma compreensão mais ampla de que as redes de atendimento local devem servir a mais de uma missão de demanda se quiserem manter as margens ao longo do tempo.

A parceria da Walmart com a IBM por meio do Walmart GoLocal adicionou outro ângulo competitivo, pois estendeu capacidades de entrega no mesmo dia, no dia seguinte e agendada com marca própria para varejistas externos por meio do IBM Sterling Order Management. A expansão da DoorDash da aceitação de SNAP e EBT por meio de parceiros de varejo nacionais também aponta para uma estratégia competitiva baseada em acesso, alcance e demanda doméstica recorrente, em vez de velocidade apenas. Em paralelo, a extensão temporária pela DEA das flexibilidades de prescrição por telemedicina até 31 de dezembro de 2026 preservou um caminho regulatório para o crescimento da entrega de prescrições dentro das redes de última milha existentes. Isso cria espaço para o mercado de comércio rápido dos Estados Unidos avançar mais profundamente em farmácia, bem-estar e atendimento regulamentado sem forçar cada operador a construir uma arquitetura de entrega separada. Como resultado, a próxima fase de competição provavelmente se centrará em quem pode combinar densidade local, vínculos com varejistas, prontidão para conformidade e expansão de categorias em um modelo operacional nacional mais estável.

Líderes do Setor de Comércio Rápido dos Estados Unidos

DoorDash Inc.

Uber Technologies Inc.

Amazon.com Inc.

GoBrands, Inc.

Maplebear Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Amazon lançou o Amazon Now, um serviço de entrega em 30 minutos ou menos, em dezenas de cidades dos EUA, incluindo Atlanta, Dallas-Fort Worth, Filadélfia, Seattle, Austin, Denver, Houston, Minneapolis e Phoenix. O serviço utiliza uma rede de centros de micro-atendimento de 5.000 a 10.000 pés quadrados e opera 24 horas na maioria dos mercados. A Amazon tem como meta dezenas de milhões de clientes até o final de 2026.

- Março de 2026: A Amazon celebrou um ano do retorno das parcerias de entrega de mercearia em duas horas com a Cardenas Markets na Califórnia e Nevada, estendendo sua rede de comércio rápido para segmentos de mercearia voltados ao público hispânico e demonstrando a estratégia de diversificação de categorias da plataforma no nível regional.

- Março de 2026: A DoorDash e a Dollar General lançaram uma parceria que permite pagamentos via SNAP e EBT em mais de 16.000 lojas Dollar General no DoorDash Marketplace, quase dobrando a rede de lojas que aceitam SNAP da DoorDash para mais de 35.000. Isso ampliou o acesso a alimentos para aproximadamente 2,4 milhões de clientes da DoorDash com cartões SNAP ou EBT vinculados às suas contas.

- Novembro de 2025: A Gopuff captou uma rodada de financiamento de USD 250 milhões liderada pela Eldridge Industries e pela Valor Equity Partners. A empresa citou receita recorde, lucro de contribuição e crescimento sustentado do negócio principal, direcionando os recursos para IA, experiência do consumidor e expansão de infraestrutura.

Escopo do Relatório do Mercado de Comércio Rápido dos Estados Unidos

O Mercado de Comércio Rápido dos Estados Unidos refere-se ao setor de serviços de entrega ultrarrápida em rápido crescimento nos Estados Unidos, caracterizado por empresas que atendem pedidos online, principalmente mantimentos, itens de conveniência e itens domésticos essenciais, dentro de um curto prazo, geralmente em menos de 30 minutos.

O Relatório do Mercado de Comércio Rápido dos Estados Unidos é Segmentado por Categoria de Produto (Mercearia e Produtos Básicos, Produtos Frescos e Laticínios, Lanches e Bebidas, Cuidados Pessoais e Farmácia OTC, Produtos para Casa e Limpeza, Eletrônicos e Acessórios, Cuidados com Animais de Estimação, Flores e Presentes, e Mais), e Prazo de Entrega Prometido (Menos de 10 Minutos, 11-30 Minutos e 31-60 Minutos e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Mercearia e Produtos Básicos |

| Produtos Frescos e Laticínios |

| Lanches e Bebidas |

| Cuidados Pessoais e Farmácia OTC |

| Produtos para Casa e Limpeza |

| Eletrônicos e Acessórios |

| Cuidados com Animais de Estimação |

| Flores e Presentes |

| Outras Categorias de Produtos |

| Menos de 10 Minutos |

| 11-30 Minutos |

| 31-60 Minutos e Mais |

| Por Categoria de Produto | Mercearia e Produtos Básicos |

| Produtos Frescos e Laticínios | |

| Lanches e Bebidas | |

| Cuidados Pessoais e Farmácia OTC | |

| Produtos para Casa e Limpeza | |

| Eletrônicos e Acessórios | |

| Cuidados com Animais de Estimação | |

| Flores e Presentes | |

| Outras Categorias de Produtos | |

| Por Prazo de Entrega Prometido | Menos de 10 Minutos |

| 11-30 Minutos | |

| 31-60 Minutos e Mais |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de tamanho do mercado de comércio rápido dos Estados Unidos até 2031?

O mercado de comércio rápido dos Estados Unidos está em USD 66,24 bilhões em 2026 e prevê-se que atinja USD 91,48 bilhões até 2031, crescendo a um CAGR de 6,67%.

Qual categoria de produto atualmente lidera a demanda de comércio rápido nos Estados Unidos?

Mercearia e Produtos Básicos lideraram com uma participação de 52,61% em 2025 porque as compras de reabastecimento criam a maior frequência de pedidos recorrentes.

Qual janela de entrega está crescendo mais rapidamente no comércio rápido dos Estados Unidos?

O segmento de 11-30 minutos deve crescer mais rapidamente a um CAGR de 7,12% até 2031, pois oferece um melhor equilíbrio entre velocidade e economia unitária.

Qual é o principal desafio de rentabilidade para as plataformas de comércio rápido nos Estados Unidos?

Margens reduzidas e altos custos na última milha continuam sendo os maiores problemas, especialmente fora dos núcleos urbanos densos, onde as rotas de entrega são menos eficientes.

Como as grandes empresas estão respondendo à concorrência neste espaço?

A Amazon está expandindo o Amazon Now e a entrega de farmácia no mesmo dia, a DoorDash está ampliando o acesso ao varejo e ao SNAP, e a Walmart está estendendo as capacidades do GoLocal por meio da integração com a IBM.

Página atualizada pela última vez em: