Tamanho e Participação do Mercado de Comércio Rápido do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

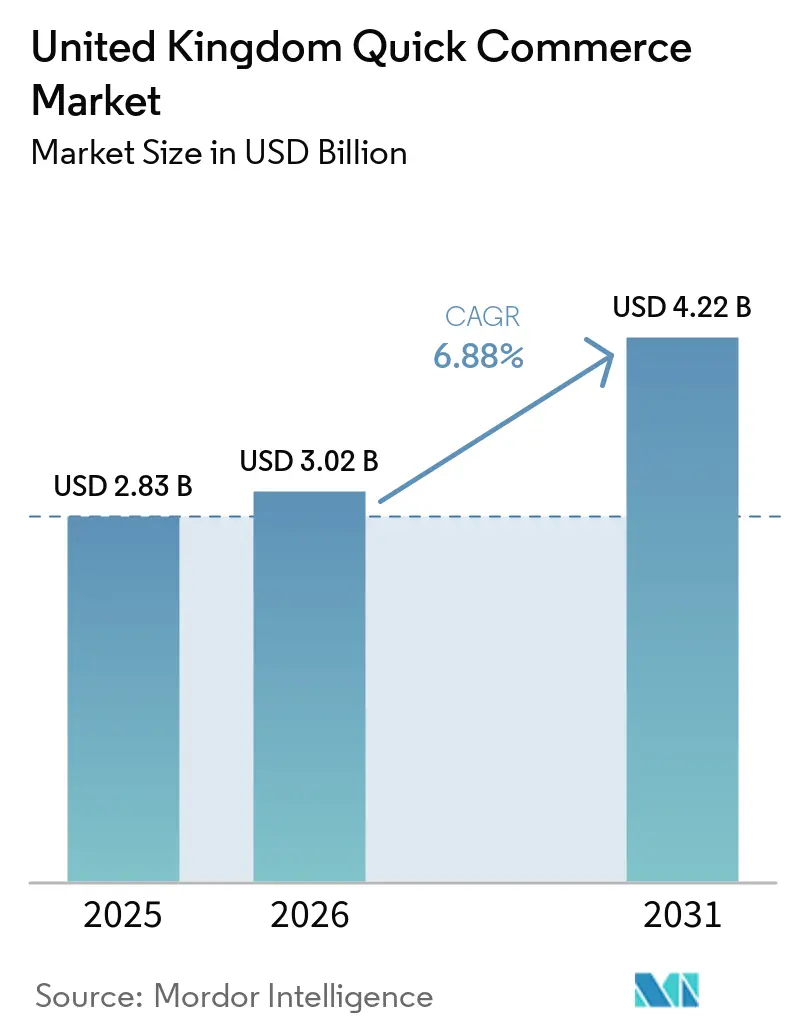

| Tamanho do mercado no ano base (2025) | 2.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2030) | 6.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comércio Rápido do Reino Unido por Mordor Intelligence

O tamanho do mercado de comércio rápido do Reino Unido (RU) foi avaliado em USD 2,83 bilhões em 2025 e estima-se que cresça de USD 3,02 bilhões em 2026 para atingir USD 4,22 bilhões até 2031, a um CAGR de 6,88% durante o período de previsão (2026-2031). O RU permaneceu como a terceira maior economia de comércio eletrônico globalmente, e essa escala ajudou o comércio rápido a passar de um experimento liderado por capital de risco para um canal de varejo consolidado. Os hábitos dos consumidores formados durante o período de lockdown de 2020-2021 permaneceram em vigor até 2025, e os pedidos recorrentes tornaram-se um motor de crescimento mais forte do que a adição de novos usuários pela primeira vez. O canal está agora sendo moldado pelo crescimento da frequência de pedidos, pelo cumprimento mais denso liderado por varejistas e por um caso de uso mais amplo que vai além das compras de emergência de mercearia para missões regulares de reabastecimento e compras selecionadas de produtos não alimentares. Os modelos de cumprimento liderados por varejistas de mercearia conferem às redes incumbentes uma clara vantagem estrutural, pois podem usar lojas, cadeias de suprimentos e redes de mão de obra existentes em vez de construir do zero propriedades de dark stores totalmente dedicadas. Ainda assim, o mercado de comércio rápido do Reino Unido ainda enfrenta pressão de custos decorrente de regras de conformidade trabalhista, taxas de entrega urbana e obrigações de embalagem, o que significa que os ganhos de longo prazo dependerão de confiabilidade, eficiência de rotas e expansão disciplinada de categorias, em vez de captura de participação subsidiada.

Principais Conclusões do Relatório

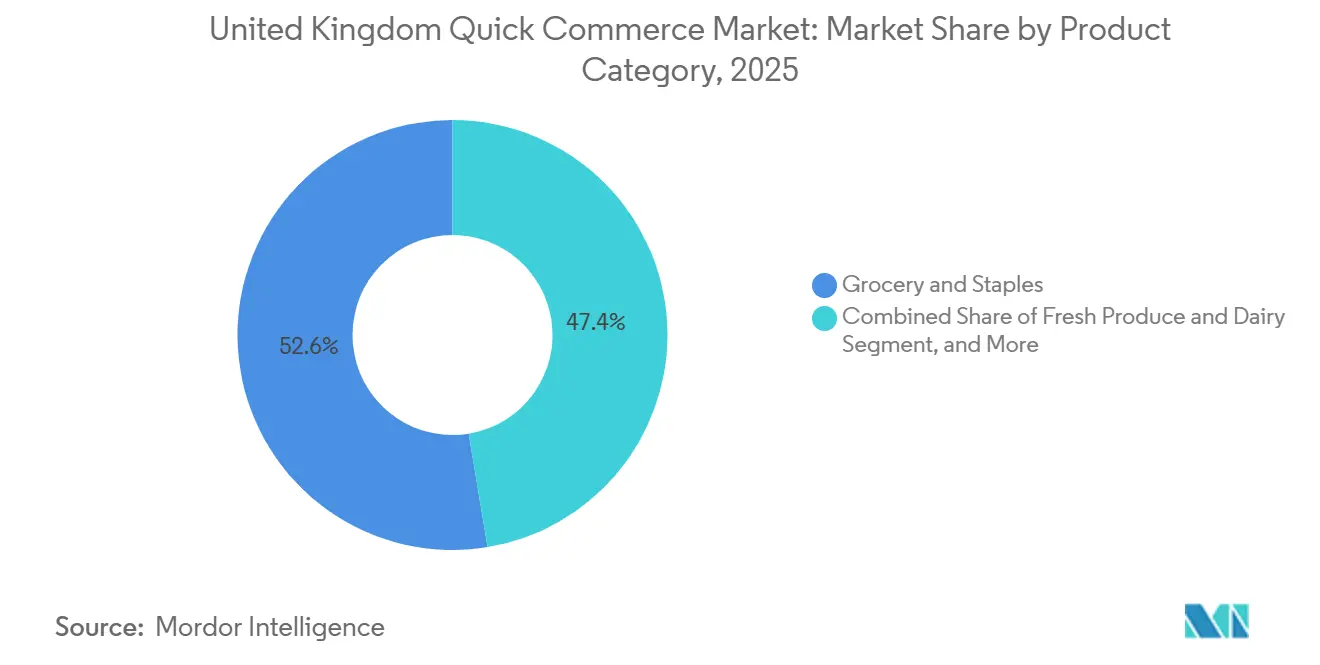

- Por categoria de produto, Mercearia e Produtos Básicos detinham 52,61% do valor de mercado em 2025, enquanto Eletrônicos e Acessórios tem previsão de expansão a um CAGR de 7,10% até 2031.

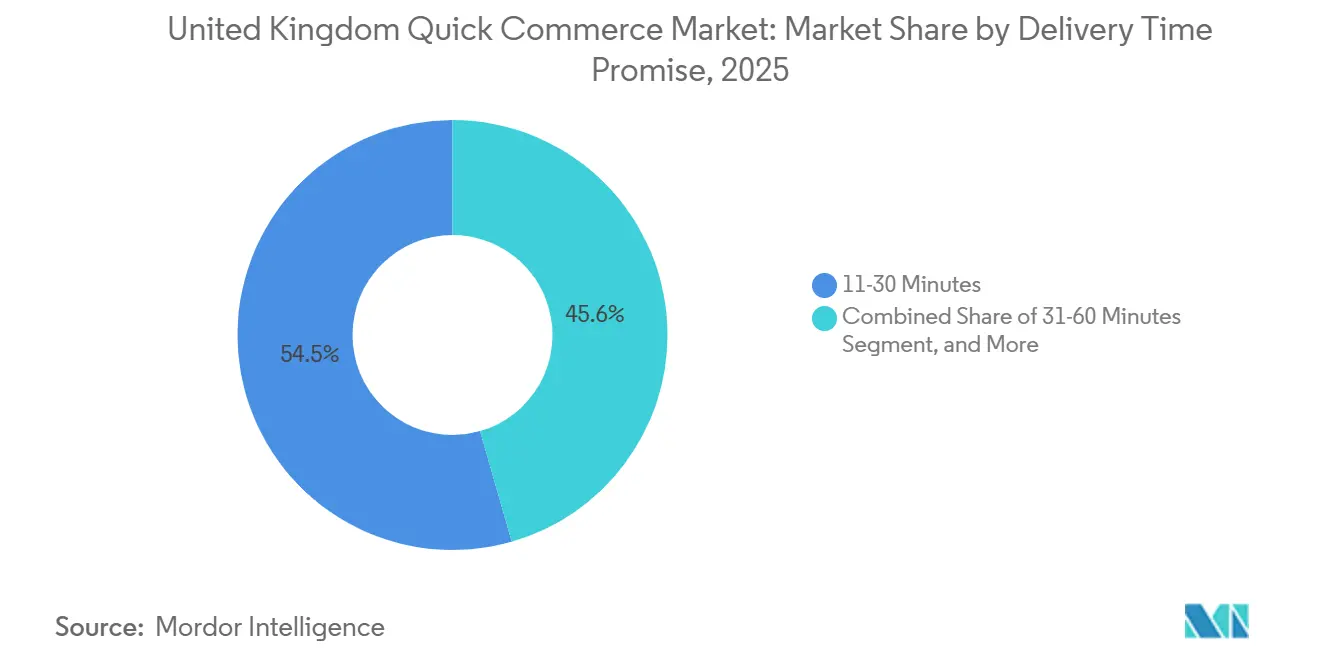

- Por prazo de entrega prometido, o segmento de 11-30 Minutos representou 54,45% do valor de mercado em 2025, enquanto o segmento de Menos de 10 Minutos tem projeção de crescimento a um CAGR de 7,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Comércio Rápido do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda dos Consumidores por Hiperconveniência em Centros Urbanos | +1.5% | Londres, Manchester, Birmingham, com expansão para Leeds e Glasgow | Curto prazo (≤ 2 anos) |

| Expansão de Redes de Dark Stores pelas Principais Redes de Mercearia | +1.3% | Núcleo da Grande Londres, expandindo-se para metrópoles de Nível II | Médio prazo (2-4 anos) |

| Integração de Previsão de Demanda Baseada em Inteligência Artificial Reduzindo Rupturas de Estoque | +1.1% | Operações de plataforma com foco de implantação mais forte no Reino Unido | Médio prazo (2-4 anos) |

| Crescente Penetração de Smartphones 5G Acelerando Pedidos com Prioridade para Dispositivos Móveis | +0.8% | Inglaterra urbana e Irlanda do Norte, com progressão mais lenta na Escócia rural e no País de Gales | Curto prazo (≤ 2 anos) |

| Aporte de Capital de Risco em Startups de Logística de Última Milha | +0.4% | Expansão liderada por Londres com ambições nacionais mais amplas | Médio prazo (2-4 anos) |

| Parcerias com Operadores de Imóveis Residenciais para Microfulfillment em Saguões | +0.3% | Bairros densos de Londres, com movimentos iniciais em Manchester e Leeds | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda dos Consumidores por Hiperconveniência em Centros Urbanos

A densidade urbana permaneceu como o motor de demanda mais claro para o mercado de comércio rápido do RU, e essa demanda se estendeu muito além do estreito grupo de usuários da pandemia. Pesquisas realizadas em março de 2026 mostraram que 67% dos adultos britânicos estavam cientes dos serviços de entrega rápida de mercearia, enquanto conveniência (47%) e velocidade (43%) eram os principais motivos de uso. A mesma pesquisa também mostrou que 38% dos usuários ativos estavam dispostos a trocar de fornecedor por melhores opções de entrega, o que aponta para a qualidade do serviço como um alavancador central de retenção. O uso também se ampliou entre as faixas etárias, com a penetração da Geração Z atingindo 66% em 2024, enquanto o valor médio do carrinho subiu de GBP 30 (USD 38,4) para GBP 40 (USD 51,2) entre 2021 e 2024. Essa mudança sugere que muitos compradores agora utilizam o mercado de comércio rápido do Reino Unido para gastos planejados de conveniência, em vez de pedidos impulsivos pontuais. O objetivo da Co-op de capturar cerca de um terço do espaço de entrega rápida de loja a domicílio até 2027, apoiado por um investimento de GBP 1 milhão (USD 1,3 milhão) no primeiro ano na plataforma Peckish, reflete essa mudança de comportamento mais ampla no varejo de conveniência urbana.[1]Deliveroo plc, "Relatório Financeiro Intermediário H1 2025," Deliveroo plc, dpd-12774-s3.s3.eu-west-2.amazonaws.com

Expansão de Redes de Dark Stores pelas Principais Redes de Mercearia

A expansão da capacidade de dark stores pelos varejistas de mercearia incumbentes está remodelando o mercado de comércio rápido do Reino Unido por meio da reutilização de ativos, em vez de uma implantação puramente de novas construções. O serviço Whoosh da Tesco operava a partir de 1.600 lojas, incluindo 180 unidades de grande formato, e alcançou mais de 70% dos domicílios do Reino Unido no início de 2026, enquanto as vendas cresceram 47% ano a ano nas 19 semanas encerradas em 3 de janeiro. Esse modelo é estruturalmente importante porque o cumprimento rápido baseado em lojas evita o encargo anual de arrendamento de uma dark store independente, que o dado de entrada situou em mais de GBP 500.000 (USD 640.000). A Amazon também avançou de forma mais decisiva nesse modelo ao lançar o Amazon Now a partir de uma dark store de uso específico em Southwark em janeiro de 2026 e, em seguida, adicionou Battersea e Lewisham enquanto garantia pelo menos 4 outros locais. A aquisição pela Tesco de 5 antigos locais do Amazon Fresh após a Amazon fechar todas as suas 14 lojas físicas Fresh no Reino Unido em setembro de 2025 mostrou com que rapidez os ativos físicos podem ser reciclados entre redes de varejo concorrentes. O resultado é um ambiente de planejamento no qual os varejistas existentes podem escalar mais rapidamente e com menos atrito regulatório do que os operadores de nicho que ainda precisam de aprovações separadas de mudança de uso.

Integração de Previsão de Demanda Baseada em Inteligência Artificial Reduzindo Rupturas de Estoque

A inteligência artificial passou do uso experimental para a infraestrutura operacional em todo o mercado de comércio rápido do RU durante 2025 e 2026. A Iceland Foods concluiu a implantação da plataforma de previsão e reabastecimento da Invent.ai em todos os SKUs e em mais de 1.000 lojas e centros de distribuição em abril de 2026, com o sistema utilizando sazonalidade, promoções, novos lançamentos e eventos pontuais para melhorar as decisões de reabastecimento.[2]Invent.ai, "Iceland faz parceria com a Invent.ai para transformar as operações de estoque e reabastecimento," Invent.ai, invent.ai A Waitrose também expandiu a previsão liderada por inteligência artificial por meio da Blue Yonder, e a abordagem incorporou o comportamento das lojas locais e a demanda sazonal ao planejamento de estoque, o que apoia uma maior precisão dos pedidos para entrega rápida. Isso importa porque a confiabilidade está se tornando tão importante quanto a velocidade no mercado de comércio rápido do Reino Unido, especialmente quando um item ausente pode interromper um pedido completo de reabastecimento. Os operadores que conseguem manter forte visibilidade no nível de SKU estão mais bem posicionados para sustentar as 8 ou mais entregas por hora por entregador que sustentam uma economia viável em áreas densas. O benchmark de cumprimento em rede da Ocado de mais de 30 milhões de itens processados em 2024, 99,7% de precisão nos pedidos e latência de separação abaixo de 2 segundos mostrou por que a profundidade tecnológica permanece uma vantagem competitiva duradoura.

Crescente Penetração de Smartphones 5G Acelerando Pedidos com Prioridade para Dispositivos Móveis

O crescimento do 5G começou a moldar o comportamento de compra no mercado de comércio rápido do Reino Unido, em vez de apenas dar suporte ao acesso à rede. Em julho de 2025, o 5G representava 28% de todas as conexões móveis do Reino Unido, um aumento de 9 pontos percentuais em relação ao ano anterior, enquanto as áreas urbanas registraram taxas de conexão 5G de 29% em comparação com 19% nas localidades rurais. A cobertura 5G autônoma completa de pelo menos uma operadora de rede móvel atingiu 83% do país, e a cobertura 5G externa de pelo menos uma operadora atingiu 97% em 2025.[3]Ofcom, "Relatório de Nações 2025," Ofcom, ofcom.org.uk O comércio móvel representou 61,9% do valor do comércio eletrônico do Reino Unido em 2024, o que mostra com que força os compradores já recorrem por padrão às compras via smartphone para necessidades rotineiras e urgentes. Menor latência e carregamento mais rápido importam no mercado de comércio rápido do Reino Unido porque os pedidos sensíveis ao tempo estão mais expostos ao abandono de aplicativo e ao abandono de checkout do que os carrinhos de comércio eletrônico padrão. Uma melhor conectividade móvel também melhora a visibilidade do estoque em tempo real entre o aplicativo e o ponto de cumprimento, o que reduz o risco de cancelamentos causados por incompatibilidades de estoque.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas Taxas de Consumo de Capital e Desafios no Caminho para a Lucratividade | -1.2% | Nacional, afetando todos os modelos de plataforma que operam no Reino Unido | Curto prazo (≤ 2 anos) |

| Incerteza Regulatória em Torno do Status de Emprego dos Trabalhadores de Economia Colaborativa | -0.9% | Nacional, com maior exposição à fiscalização em Londres e nas principais cidades | Médio prazo (2-4 anos) |

| Aumento das Taxas de Congestionamento Urbano Elevando os Custos de Entrega | -0.7% | Núcleo da Grande Londres, com expansão para zonas de cobrança de ar limpo em outras cidades | Curto prazo (≤ 2 anos) |

| Reação dos Consumidores contra o Desperdício de Embalagens de Uso Único | -0.4% | Nacional, com adoção mais precoce em Londres, Bristol e Edimburgo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Consumo de Capital e Desafios no Caminho para a Lucratividade

A lucratividade permanece uma das restrições operacionais mais claras no mercado de comércio rápido do Reino Unido, mesmo após o fim da fase de subsídios mais agressiva. O negócio do Gopuff no Reino Unido reduziu seu prejuízo antes de impostos de GBP 93,8 milhões (USD 120,1 milhões) para GBP 51,6 milhões (USD 66,0 milhões) em 2023, enquanto a receita subiu de GBP 42,8 milhões (USD 54,8 milhões) para GBP 78,1 milhões (USD 100 milhões), mas as perdas acumuladas desde a entrada ainda superavam GBP 187 milhões (USD 239,4 milhões). A Deliveroo mostrou o outro lado do quadro ao registrar seu primeiro ano completo de lucratividade em 2024, com lucro de GBP 2,9 milhões (USD 3,7 milhões) sobre um valor bruto de transações de GBP 7,4 bilhões. Esse resultado veio principalmente de uma melhor eficiência de pedidos empilhados e menor gasto com marketing, em vez de uma redefinição ampla de margens na mercearia rápida. As margens das plataformas também permanecem sob pressão porque os grandes parceiros de mercearia podem negociar com mais firmeza sobre comissões à medida que escalam. Nas partes menos densas do mercado de comércio rápido do Reino Unido, o ponto de equilíbrio ainda depende de manter 8 ou mais pedidos por hora por entregador, e esse limiar continua difícil de proteger quando a densidade de pedidos enfraquece.

Incerteza Regulatória em Torno do Status de Emprego dos Trabalhadores de Economia Colaborativa

A classificação dos trabalhadores permanece um dos maiores riscos de política pública enfrentados pelo mercado de comércio rápido do Reino Unido. O contexto jurídico já havia sido moldado pela decisão Uber BV v Aslam, e o governo aumentou a pressão em janeiro de 2025 ao alertar os operadores de economia colaborativa sobre a classificação incorreta dos trabalhadores. O Ministério do Interior abriu então uma consulta em outubro de 2025 para estender as verificações obrigatórias de direito ao trabalho aos trabalhadores de economia colaborativa e de zero horas, incluindo entregadores, e a proposta foi encerrada em dezembro de 2025. A avaliação de impacto associada situou o custo para as empresas em GBP 90 milhões (USD 115,2 milhões) em valor presente ao longo de 10 anos, enquanto os custos individuais de verificação variavam de GBP 1,79 (USD 2,3) a GBP 8,32 (USD 10,6) dependendo do método de verificação. As penalidades por não conformidade podem chegar a GBP 60.000 por trabalhador ilegal, o que adiciona risco financeiro direto aos modelos de plataforma com uso intensivo de mão de obra. A preocupação mais ampla é que os encargos adicionais de documentação podem reduzir a disponibilidade de entregadores durante os picos noturnos e de fim de semana, o que prejudicaria a confiabilidade do serviço exatamente nos momentos em que a demanda dos clientes é mais forte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Os Segmentos Não Alimentares Estão se Expandindo Mais Rapidamente do que a Mercearia Principal

Mercearia e Produtos Básicos representaram 52,61% da participação do mercado de comércio rápido do Reino Unido em 2025, o que confirmou que as missões de mercearia de emergência e reabastecimento ainda formavam a base central de demanda. Eletrônicos e Acessórios é o segmento de produto de crescimento mais rápido no mercado de comércio rápido do Reino Unido, com um CAGR projetado de 7,10% de 2026 a 2031. Esse crescimento reflete uma mudança no comportamento de compra, à medida que os consumidores urbanos aplicam cada vez mais as expectativas de entrega instantânea a carregadores, fones de ouvido e outros itens pequenos, mas de alta urgência. A Deliveroo afirmou que sua proposta de varejo adicionou cerca de 2.000 locais parceiros em 2024, e o segmento de varejo registrou crescimento de dois dígitos no valor bruto de transações no segundo semestre do ano. Cuidados Pessoais e Farmácia de Balcão também ganharam impulso à medida que a Boots expandiu seu serviço sob demanda por meio da Deliveroo e do Uber Eats para 500 lojas no Reino Unido até setembro de 2025 e ofereceu mais de 10.000 produtos com prazos de entrega tão curtos quanto 30 minutos.

Produtos Frescos e Laticínios, Lanches e Bebidas, e Suprimentos Domésticos e de Limpeza continuaram a adicionar volume significativo em torno do núcleo de mercearia do mercado de comércio rápido do Reino Unido. Essas categorias funcionam bem porque podem ser separadas dentro dos mesmos percursos dos pedidos de mercearia básica, o que ajuda a elevar o valor médio do carrinho sem o mesmo nível de custo adicional. Cuidados com Animais de Estimação e Flores e Presentes permaneceram menores em escala, mas ambos desempenham um papel útil porque carregam margens mais fortes e taxas de devolução mais baixas do que muitas outras categorias não alimentares. Cuidados com Animais de Estimação é especialmente relevante porque os padrões de reabastecimento recorrente podem apoiar um melhor valor vitalício do cliente e um comportamento de repetição mais forte. Os padrões de aquisição e cumprimento para categorias frescas também continuaram a importar mais à medida que os operadores tentavam proteger a qualidade enquanto expandiam o mix de categorias.

Por Prazo de Entrega Prometido: A Janela de 11-30 Minutos Permanece o Núcleo Econômico

A janela de 11-30 Minutos representou 54,45% do tamanho do mercado de comércio rápido do Reino Unido em 2025, o que mostra que a proposta de serviço convencional ainda se situa na faixa abaixo de uma hora, em vez de no extremo da entrega instantânea. Essa janela corresponde à fronteira de eficiência prática porque uma dark store atendendo a um raio médio de 1,8 quilômetro para entregadores em um ambiente urbano denso pode suportar cerca de 8 entregas por hora por entregador. O segmento de Menos de 10 Minutos ainda é a parte de movimento mais rápido do mercado de comércio rápido do Reino Unido e tem projeção de expansão a um CAGR de 7,22% até 2031. Esse impulso está ligado a sistemas de separação robótica que podem reduzir o tempo de montagem de 2-5 minutos para menos de 90 segundos. Também está ligado a ferramentas de roteamento baseadas em inteligência artificial que reduziram a variância do tempo estimado de entrega de 7 minutos para 3 minutos em rotas otimizadas.

O segmento de 31-60 Minutos e Mais cresceu mais lentamente, mas não perdeu relevância dentro do mercado de comércio rápido do Reino Unido. A Tesco Whoosh ampliou o caso de uso para essa janela em outubro de 2025 ao introduzir a entrega programada no mesmo dia com carrinho completo por meio de parceiros de courier de carro e van. A Amazon Now também entrou em Londres com uma promessa declarada de 30 minutos, o que reforça a entrega abaixo de uma hora como ponto de entrada para uma adoção mais ampla de mercearia, em vez de uma oferta premium de nicho. A pressão de custos ainda importa nessa faixa porque o Transport for London elevou a Taxa de Congestionamento para GBP 18 (USD 23,0) por dia a partir de 2 de janeiro de 2026, o que fortaleceu o argumento a favor de bicicletas de carga elétricas e micro-hubs que evitam a exposição de veículos na zona central.

Análise Geográfica

Em 2025, as metrópoles de Nível I representaram uma parcela significativa do valor de mercado, sublinhando a dependência do mercado de comércio rápido do Reino Unido de centros urbanos, particularmente Londres. O domínio de Londres decorreu de sua alta densidade populacional, bairros internos afluentes e uma robusta infraestrutura de entrega estabelecida nos últimos anos. A cidade contava com uma confluência de redes de entrega, incluindo DoorDash, Deliveroo, Uber Eats, Gopuff, Amazon Now, Tesco Whoosh e Zapp, oferecendo aos consumidores opções de entrega incomparáveis. A expansão do Amazon Now de Southwark para Battersea e Lewisham no início de 2026 enfatizou o papel de Londres como referência para novos modelos operacionais.

De agora até 2031, as principais cidades da Inglaterra e da Escócia, excluindo Londres, estão preparadas para impulsionar a expansão do mercado de comércio rápido do RU. Cidades como Birmingham, Manchester, Leeds, Sheffield e Bristol estão emergindo como os próximos pontos de acirrada concorrência, alcançando um equilíbrio favorável entre densidade urbana e facilidade operacional, ao contrário do centro de Londres. A Morrisons Now demonstrou que o cumprimento rápido liderado por supermercados pode prosperar em áreas de Nível II, utilizando sua rede de lojas para entrega em uma hora em todo o país, contornando os desafios das dark stores da capital. A Co-op, com sua extensa rede de lojas de conveniência, expandiu seu acesso a mercearia online para atingir a maioria da população do RU. No início de 2026, a Tesco Whoosh havia estendido seus serviços a uma parcela substancial dos domicílios, indicando que, nessas cidades, o desafio reside mais em alcançar densidade de pedidos suficiente para as operações de entregadores do que em cobertura.

Embora a Irlanda do Norte contasse com ampla cobertura 5G externa de pelo menos uma operadora em 2025, o País de Gales ficou significativamente para trás, destacando a desigualdade na prontidão digital no cenário de comércio rápido do RU. A Escócia está emergindo como um importante polo de investimento, evidenciado pela significativa iniciativa da Aldi em 2025, que incorporou testes de microfulfillment e bicicletas de carga elétricas a uma estratégia de conveniência mais ampla. A densidade urbana fora de Cardiff permanece escassa, sugerindo um ritmo mais lento para o País de Gales. No entanto, o modelo de agregador de plataformas oferece uma entrada viável nas cidades galesas por meio de pontos de venda de supermercados estabelecidos. A tendência geográfica atual indica um mercado ainda ancorado em Londres, mas cada vez mais impulsionado por expansões lideradas por varejistas em cidades regionais e suas áreas circundantes.

Cenário Competitivo

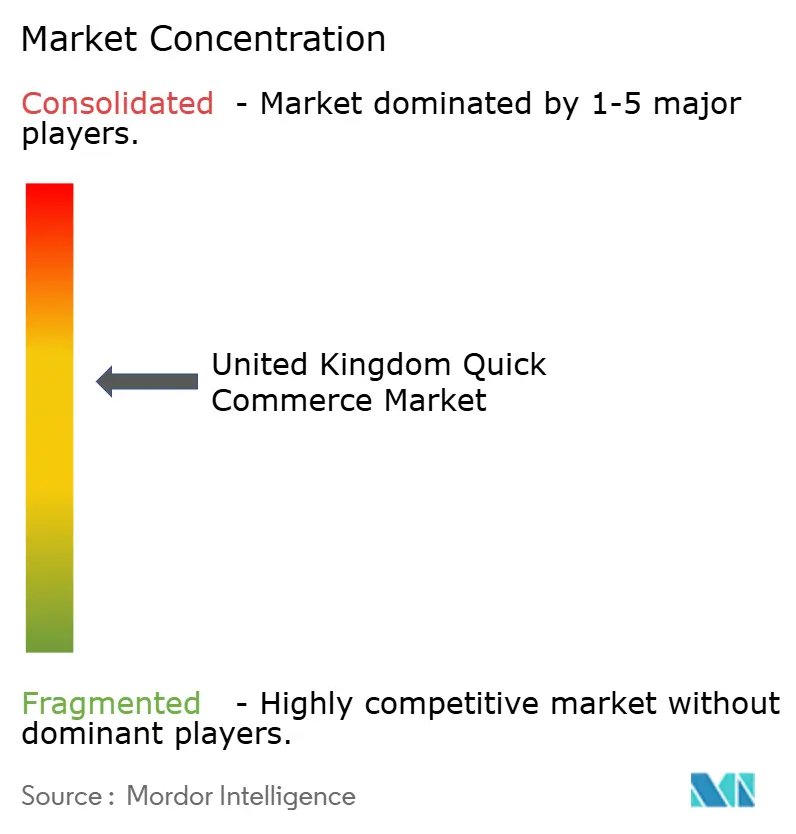

O mercado de comércio rápido do Reino Unido está passando de uma fase fragmentada liderada por capital de risco para uma estrutura mais concentrada moldada por varejistas de mercearia incumbentes, plataformas multissegmento e um pequeno grupo de especialistas em dark stores. Tesco, Co-op, Sainsbury's e Morrisons representam o grupo liderado por varejistas, enquanto DoorDash e Deliveroo, Uber Eats e Just Eat representam a camada de plataformas multissegmento. Gopuff, Zapp e Amazon Now compõem o extremo especializado ou híbrido do campo, embora cada um esteja perseguindo um modelo operacional diferente. A saída da Getir em abril de 2024 e o encerramento anterior da Gorillas reduziram a fragmentação e deslocaram a demanda disponível para operadores com balanços patrimoniais mais sólidos e infraestrutura mais ampla.

A consolidação acelerou em outubro de 2025, quando a DoorDash concluiu sua aquisição da Deliveroo por GBP 2,9 bilhões (USD 3,7 bilhões), combinando a rede de entregadores da Deliveroo de cerca de 130.000 no Reino Unido com as capacidades de despacho e aprendizado de máquina da DoorDash. O relatório de 2024 da Deliveroo também mostrou uma melhoria de 50% ano a ano na eficiência de empilhamento e uma redução de 3% no tempo de espera dos entregadores, o que sugere que a tecnologia e a disciplina operacional importam tanto quanto a escala bruta no mercado de comércio rápido do Reino Unido. A Tesco seguiu um caminho diferente ao usar o cumprimento baseado em lojas e expandir o Whoosh para 1.600 lojas, o que lhe permitiu ampliar o alcance sem assumir o encargo total de custos fixos de um modelo dedicado de dark stores. O Gopuff sinalizou outro caminho estratégico ao captar USD 250 milhões em novembro de 2025 para apoiar inteligência artificial, experiência do consumidor e expansão de infraestrutura, em vez de crescimento puramente liderado por descontos. A Zapp adotou a postura oposta ao estreitar seu foco em clientes premium nas zonas internas afluentes de Londres.

As principais oportunidades de espaço em branco no mercado de comércio rápido do Reino Unido agora se situam em cidades de Nível III, categorias não alimentares de maior margem, como farmácia e eletrônicos, e monetização de mídia de varejo. Os operadores menores que não conseguem atingir consistentemente o limiar de 8 pedidos por hora por entregador permanecem sob pressão para fazer parcerias, consolidar ou sair. Os encargos de conformidade decorrentes de regras de embalagem, verificações de mão de obra e cobrança de vias urbanas poderiam reforçar a vantagem dos varejistas de mercearia incumbentes, pois essas empresas já possuem sistemas de conformidade mais amplos. Isso deixa o mercado de comércio rápido do Reino Unido mais consolidado do que estava durante a era dos subsídios, mas ainda aberto o suficiente para que operadores diferenciados cresçam se controlarem custos e protegerem a qualidade do serviço.

Líderes do Setor de Comércio Rápido do Reino Unido

Gopuff

Deliveroo plc (Hop)

Tesco plc (Whoosh)

Zapp

Amazon.com Inc. (Amazon Fresh)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Amazon lançou dark stores do Amazon Now em Battersea e Lewisham, Londres, com pelo menos 4 locais adicionais no RU garantidos, oferecendo entrega de mercearia e produtos essenciais para o lar em 30 minutos; o serviço opera em 35 categorias de produtos e está disponível tanto para clientes Prime quanto para não Prime, sinalizando o recompromisso da Amazon com um modelo de cumprimento de dark stores após o fechamento de suas lojas físicas Amazon Fresh.

- Abril de 2026: A Iceland Foods concluiu a implantação da plataforma de previsão e reabastecimento baseada em inteligência artificial da Invent.ai em todos os SKUs e em mais de 1.000 lojas e centros de distribuição no RU, automatizando as decisões de reabastecimento em tempo real; o sistema incorpora variáveis de sazonalidade, promoções e eventos pontuais, com o objetivo declarado de minimizar rupturas de estoque e reduzir vendas perdidas.

- Fevereiro de 2026: O serviço de entrega rápida Whoosh da Tesco registrou um aumento de 47% nas vendas ano a ano nas 19 semanas encerradas em 3 de janeiro de 2026, atraindo mais de 250.000 novos clientes; o serviço opera a partir de 1.600 lojas no RU e agora alcança mais de 70% dos domicílios do RU por meio de parceiros incluindo Uber Eats, Just Eat Go e Stuart.

- Janeiro de 2026: A Taxa de Congestionamento de Londres aumentou de GBP 15 (USD 19,2) para GBP 18 (USD 23,0) por dia a partir de 2 de janeiro de 2026, o primeiro aumento desde 2020, com a isenção preexistente para veículos elétricos substituída por um desconto de 50% para vans elétricas registradas no Auto Pay, aumentando diretamente os custos operacionais de entrega de última milha para todas as plataformas que atendem ao centro de Londres.

Escopo do Relatório do Mercado de Comércio Rápido do Reino Unido

O Mercado de Comércio Rápido no Reino Unido está experimentando um crescimento significativo, impulsionado por empresas especializadas em serviços de entrega ultrarrápida. Esses negócios focam principalmente no cumprimento de pedidos online de mercearia, itens de conveniência e produtos essenciais para o lar, frequentemente entregando em um prazo inferior a 30 minutos.

O Relatório do Mercado de Comércio Rápido do Reino Unido é Segmentado por Categoria de Produto (Mercearia e Produtos Básicos, Produtos Frescos e Laticínios, Lanches e Bebidas, Cuidados Pessoais, Suprimentos Domésticos, Eletrônicos, Cuidados com Animais de Estimação e Flores e Presentes), Prazo de Entrega Prometido (Menos de 10 Minutos, 11-30 Minutos e 31-60 Minutos). As Previsões de Mercado estão em Valor (USD).

| Mercearia e Produtos Básicos |

| Produtos Frescos e Laticínios |

| Lanches e Bebidas |

| Cuidados Pessoais e Farmácia de Balcão |

| Suprimentos Domésticos e de Limpeza |

| Eletrônicos e Acessórios |

| Cuidados com Animais de Estimação |

| Flores e Presentes |

| Outras Categorias de Produtos |

| Menos de 10 Minutos |

| 11-30 Minutos |

| 31-60 Minutos e Mais |

| Por Categoria de Produto | Mercearia e Produtos Básicos |

| Produtos Frescos e Laticínios | |

| Lanches e Bebidas | |

| Cuidados Pessoais e Farmácia de Balcão | |

| Suprimentos Domésticos e de Limpeza | |

| Eletrônicos e Acessórios | |

| Cuidados com Animais de Estimação | |

| Flores e Presentes | |

| Outras Categorias de Produtos | |

| Por Prazo de Entrega Prometido | Menos de 10 Minutos |

| 11-30 Minutos | |

| 31-60 Minutos e Mais |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de comércio rápido do Reino Unido?

O mercado de comércio rápido do Reino Unido foi avaliado em USD 2,83 bilhões em 2025, está estimado em USD 3,02 bilhões em 2026 e tem projeção de atingir USD 4,22 bilhões até 2031 a um CAGR de 6,88%.

Qual categoria de produto lidera as vendas na entrega rápida no Reino Unido?

Mercearia e Produtos Básicos permaneceu como a maior categoria com uma participação de valor de 52,61% em 2025, o que mostra que as missões de mercearia de reabastecimento e emergência ainda ancoram a demanda.

Qual janela de entrega está crescendo mais rapidamente no Reino Unido?

Menos de 10 Minutos é a promessa de entrega de crescimento mais rápido, com um CAGR projetado de 7,22% até 2031, mesmo que 11-30 Minutos permaneça o maior segmento pelo valor atual.

Por que os varejistas de mercearia estão ganhando vantagem sobre os operadores de nicho?

As grandes redes podem usar lojas, cadeias de suprimentos e sistemas de mão de obra existentes como infraestrutura de cumprimento, o que reduz os custos fixos e apoia uma cobertura mais ampla do que os modelos exclusivos de dark stores.

Quais são os principais riscos enfrentados pelos operadores de entrega rápida no Reino Unido?

Os maiores riscos são os custos de conformidade trabalhista, a pressão no caminho para a lucratividade, as taxas de vias urbanas e a regulamentação de embalagens, todos os quais podem comprimir as já estreitas margens por pedido.

Página atualizada pela última vez em: