Tamanho e Participação do Mercado de Comércio Rápido na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

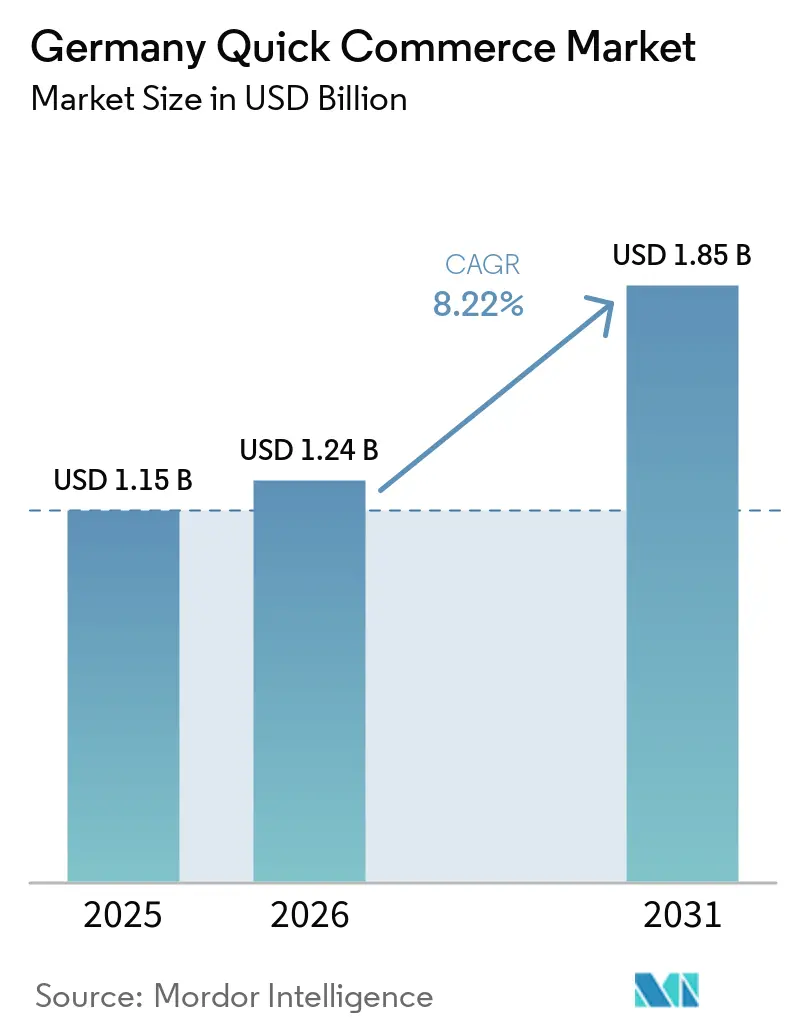

| Tamanho do mercado no ano base (2025) | 1.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comércio Rápido na Alemanha por Mordor Intelligence

Espera-se que o tamanho do mercado de comércio rápido na Alemanha aumente de USD 1,15 mil milhões em 2025 para USD 1,24 mil milhões em 2026 e atinja USD 1,85 mil milhões até 2031, crescendo a uma CAGR de 8,22% no período 2026-2031. O mercado entrou em 2026 com um caminho mais claro para um crescimento sustentável, uma vez que os operadores estão agora mais focados em margens de contribuição, densidade de pedidos e eficiência de entrega do que na expansão acelerada da rede. As saídas da Getir e da Gorillas da Alemanha em maio de 2024 eliminaram a capacidade sobreposta de lojas escuras e um valor bruto de mercadoria concorrente estimado em EUR 560 milhões (USD 607 milhões), o que deixou os operadores remanescentes num ambiente mais disciplinado. Essa consolidação reduziu a pressão da concorrência baseada em subsídios e melhorou as perspetivas económicas para as plataformas sobreviventes. As condições de procura ainda suportam um crescimento adicional, porque a Alemanha possui aglomerados urbanos densos, uma ampla base de famílias com duplo rendimento e consumidores mais jovens que encaram cada vez mais a entrega em menos de 30 minutos como uma opção de retalho normal. A próxima fase do mercado de comércio rápido na Alemanha dependerá de quais operadores conseguem aliar conveniência ao controlo de custos, enquanto as parcerias com o retalho, a automação e o alargamento de categorias continuam a moldar a expansão.

Principais Conclusões do Relatório

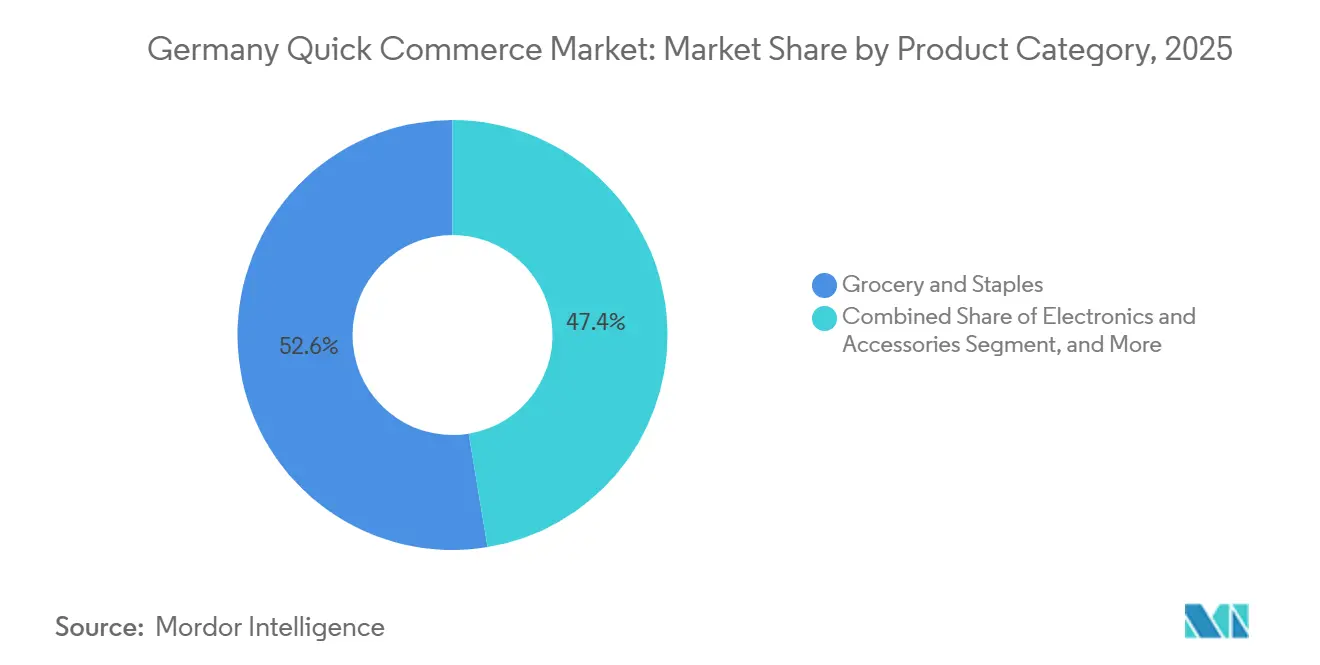

- Por categoria de produto, Mercearia e Produtos Básicos detinha uma quota de 52,61% em 2025, enquanto se prevê que Eletrónica e Acessórios se expanda a uma CAGR de 8,54% até 2031.

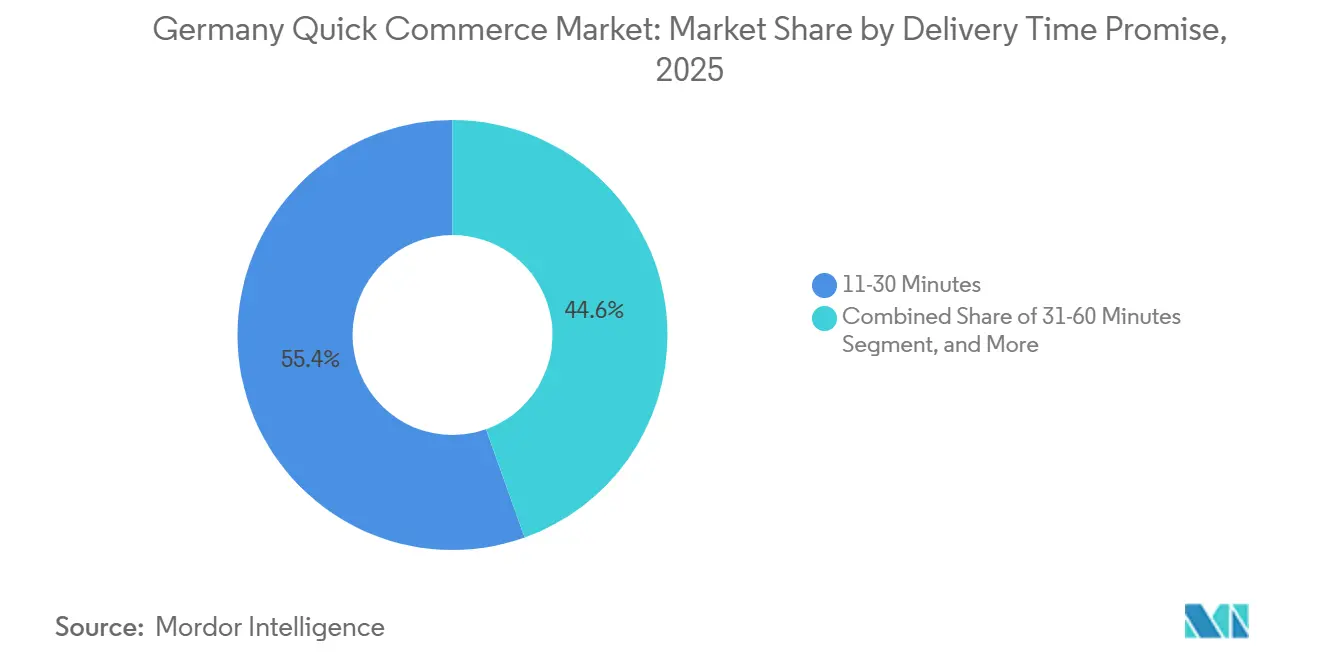

- Por prazo de entrega prometido, o segmento de 11-30 minutos detinha 54,45% da quota do mercado de comércio rápido na Alemanha em 2025, enquanto se prevê que o segmento de menos de 10 minutos cresça a uma CAGR de 8,64% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Comércio Rápido na Alemanha

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da Procura por Conveniência entre Famílias com Duplo Rendimento | +2.5% | Nacional, mais acentuado nas áreas metropolitanas de Berlim, Munique, Hamburgo, Frankfurt e Colónia | Longo prazo (≥ 4 anos) |

| Crescimento da População Urbana Millennial e da Geração Z nas Principais Cidades | +2% | Nacional, concentrado nas metrópoles de Nível I com expansão para cidades de Nível II | Médio prazo (2-4 anos) |

| Aumento do Capital de Risco e do Financiamento Corporativo para o Comércio Rápido | +1.5% | Nacional, com implantação de capital ancorada em operadores sediados em Berlim e infraestrutura de distribuição nas áreas de Hamburgo e Munique | Médio prazo (2-4 anos) |

| Parcerias Estratégicas entre Plataformas de Comércio Rápido e Cadeias de Supermercados | +0.8% | Nacional, com ganhos iniciais nas cidades onde a Flink e a REWE cooperam, mais de 40 cidades via Lieferando | Médio prazo (2-4 anos) |

| Subsídios Municipais para Bicicletas de Carga Elétricas que Reduzem os Custos de Entrega | +0.5% | Principais centros urbanos, programa federal de âmbito nacional, com suplementos municipais concentrados em Estugarda, Berlim, Hamburgo e Colónia | Curto prazo (≤ 2 anos) |

| Adoção de Centros de Microfulfillment Baseados em Inteligência Artificial para Otimizar a Recolha de Pedidos | +0.4% | Expansão a partir do núcleo da Ásia-Pacífico, principalmente Berlim, Munique e a área de Frankfurt, onde os centros de fulfillment automatizados já estão em funcionamento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura por Conveniência entre Famílias com Duplo Rendimento

As famílias com duplo rendimento continuam a ser a base de procura mais fiável para o mercado de comércio rápido na Alemanha. O Gabinete Federal de Estatística reportou que os casais com filhos gastaram em média EUR 658 (USD 703) por mês em alimentação, bebidas e tabaco em 2025, quando ambos os parceiros estavam em emprego remunerado, valor materialmente acima da média nacional das famílias.[1]Gabinete Federal de Estatística, "Despesas de Consumo por Tipo de Agregado Familiar," Gabinete Federal de Estatística, destatis.de Esse perfil de despesa é relevante porque estas famílias não utilizam a entrega apenas para conveniência ocasional — estão a transferir tarefas domésticas recorrentes para serviços pagos. O mesmo padrão é mais acentuado em agregados urbanos de maior dimensão, onde a pressão do tempo é maior e as rotinas diárias são mais comprimidas. Isto gera pedidos mais frequentes, uma formação de cesto mais estável e uma melhor utilização dos ativos de fulfillment de proximidade. À medida que o mercado de comércio rápido na Alemanha se torna mais disciplinado, os operadores com cobertura urbana densa estão melhor posicionados para converter esta procura recorrente em economias unitárias mais estáveis.

Crescimento da População Urbana Millennial e da Geração Z nas Principais Cidades

Os consumidores Millennial e da Geração Z estão a remodelar o mix de pedidos no mercado de comércio rápido na Alemanha. A base de utilizadores nestas faixas etárias está mais familiarizada com as compras de mercearia através de aplicações e mais disposta a tratar a entrega rápida como um canal de compra habitual em vez de um serviço ocasional. A sua procura é também mais ampla do que o modelo inicial exclusivo de mercearia, uma vez que os utilizadores mais jovens adicionam cada vez mais compras de beleza, produtos para o lar, animais de estimação e pequena eletrónica à mesma jornada na plataforma. Isso alarga a oportunidade de receita sem exigir o mesmo aumento na infraestrutura de entrega. A importância desta mudança não reside apenas na maior frequência de pedidos, mas também numa melhor monetização entre categorias a partir da mesma base de clientes. Em termos práticos, isto torna os clientes urbanos mais jovens centrais para a expansão de categorias e para a próxima fase de crescimento do mercado de comércio rápido na Alemanha.

Aumento do Capital de Risco e do Financiamento Corporativo para o Comércio Rápido

A disponibilidade de capital manteve-se um suporte significativo para o mercado de comércio rápido na Alemanha, mesmo após a desaceleração mais ampla do capital de risco. A Flink angariou USD 150 milhões em setembro de 2024 e depois assegurou mais USD 100 milhões em março de 2026 numa ronda liderada pela Prosus que avaliou a empresa em USD 900 milhões, o que demonstrou a renovada confiança dos investidores em operadores com um caminho mais claro para um crescimento disciplinado. A Picnic também angariou EUR 430 milhões (USD 460 milhões) em novembro de 2025 para expandir a infraestrutura no leste e sul da Alemanha.[2]Prosus, "Prosus Lidera Ronda de Financiamento de USD 100 Milhões na Flink," Prosus, prosus.com O ambiente mais amplo de startups na Alemanha ainda é relevante, porque o mercado angariou EUR 7,6 mil milhões (USD 8,1 mil milhões) em financiamento em 2024 e a Iniciativa WIN tem como objetivo EUR 12 mil milhões (USD 14 mil milhões) em investimento no ecossistema de capital de risco até 2030. O padrão é diferente de 2021, porque o capital está agora a ser direcionado para automação, eficiência de rotas e desempenho de fulfillment em vez de conquistas territoriais de destaque. Essa mudança apoia o mercado de comércio rápido na Alemanha ao favorecer operadores que consigam demonstrar rentabilidade ao nível do hub.

Parcerias Estratégicas entre Plataformas de Comércio Rápido e Cadeias de Supermercados

As alianças entre plataformas e supermercados estão a mudar a forma como o mercado de comércio rápido na Alemanha está organizado. A REWE e a Lieferando lançaram um serviço expresso de mercearia em setembro de 2024 em mais de 40 cidades alemãs, com a Flink a gerir a logística a partir da sua rede de lojas escuras e a disponibilizar mais de 3.000 produtos REWE num prazo de 45 minutos. A Amazon e a Knuspr expandiram a sua parceria na Alemanha ao longo do início de 2025, tornando a gama da Knuspr disponível para todos os clientes Amazon em Berlim, Reno-Meno e Munique, e não apenas para membros Prime.[3]Amazon Alemanha, "Knuspr auf Amazon.de: Schnelle Lieferung Frischer Lebensmittel," About Amazon Deutschland, aboutamazon.de Estes acordos ajudam as plataformas a assegurar sortidos mais amplos e maior credibilidade no retalho, enquanto as cadeias obtêm acesso à procura orientada para a conveniência sem terem de construir a mesma rede de última milha de raiz. Também reduzem o atrito no aprovisionamento, o que é importante num modelo em que a disciplina de margem importa mais do que a velocidade isolada. O resultado é um modelo operacional mais integrado, no qual o mercado de comércio rápido na Alemanha se situa cada vez mais entre plataformas digitais, cadeias de abastecimento de supermercados e redes de fulfillment localizadas.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados Custos Logísticos de Última Milha a Erodir as Economias Unitárias | -1.8% | Nacional, com impacto mais acentuado nas metrópoles de Nível I de alta densidade, onde os salários dos estafetas, as rendas dos hubs e os desafios de densidade de entregas convergem | Longo prazo (≥ 4 anos) |

| Intensificação do Escrutínio Regulatório sobre Lojas Escuras em Zonas Residenciais | -1.2% | Nacional, com atividade de fiscalização mais visível em Berlim; a influência regulatória estende-se a Hamburgo e Munique à medida que a densidade de lojas escuras aumenta | Médio prazo (2-4 anos) |

| Crescimento da Concorrência dos Modelos de Clique e Recolha dos Supermercados | -0.8% | Nacional, concentrado nas cidades onde o REWE Abholservice e a Picnic operam; fatores de conformidade ligados à infraestrutura de retalho omnicanal | Médio prazo (2-4 anos) |

| Capacidade Limitada de Cadeia de Frio para Produtos Frescos em Hubs de Microfulfillment | -0.5% | Nacional, mais limitante nas cidades de Nível II e Nível III onde a infraestrutura automatizada de microfulfillment com múltiplas temperaturas está ausente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos Logísticos de Última Milha a Erodir as Economias Unitárias

A entrega de última milha continua a ser o desafio operacional mais persistente no mercado de comércio rápido na Alemanha. Uma investigação da HHL Leipzig Graduate School of Management citada pela Handelsdaten revelou custos médios de entrega de comércio rápido de EUR 6,80 (USD 7,96) por pedido face a receitas médias de EUR 5,18 (USD 6,06), deixando uma perda operacional de EUR 1,63 (USD 1,17) por entrega antes de serem adicionados os custos de armazenagem e marketing. O enquadramento regulatório está também a tornar-se mais oneroso, porque a Diretiva da UE sobre Trabalho em Plataformas entrou em vigor em dezembro de 2024 e a Alemanha deve transpô-la para o direito nacional até 2 de dezembro de 2026, o que aumenta o risco de obrigações de vínculo laboral pleno para os estafetas. A transição anterior da Wolt para um modelo de trabalho híbrido na Alemanha aumentou os custos fixos de mão de obra em 17%, o que ilustra a rapidez com que a economia das entregas pode apertar quando as regras laborais mudam. O verdadeiro constrangimento não são apenas os salários, mas também a densidade de pedidos, porque os operadores ainda precisam de 500 a 1.000 pedidos diários por loja escura para se aproximar da rentabilidade. Esse limiar pode ser atingido no centro de Berlim, mas é mais difícil de sustentar nas cidades de Nível II e Nível III, onde a procura é mais dispersa.

Intensificação do Escrutínio Regulatório sobre Lojas Escuras em Zonas Residenciais

A regulação das lojas escuras está a tornar-se um constrangimento mais visível no mercado de comércio rápido na Alemanha. Um estudo publicado na revista Standort documentou 57 instalações de lojas escuras dentro do anel da S-Bahn de Berlim em 2023 e concluiu que cerca de 40% se situavam em zonas residenciais ou de uso misto, o que intensificou os conflitos relativos ao tráfego de estafetas, ruído e espaço público. O estudo apelou também a um tratamento de planeamento mais claro ao abrigo da lei de construção alemã, uma vez que os hubs de microfulfillment ainda se situam entre as classificações de retalho e industrial. As cidades alemãs não impuseram proibições gerais como alguns municípios holandeses, mas as queixas e a fiscalização seletiva já demonstram como o risco de licenciamento pode abrandar o desenvolvimento da rede. Isso é mais relevante nos bairros que os operadores preferem, porque as zonas residenciais densas geralmente oferecem o maior potencial de pedidos. Se o zonamento se tornar mais restritivo em Berlim, Hamburgo e Munique, a seleção de locais e os prazos de expansão em todo o mercado de comércio rápido na Alemanha tornar-se-ão mais complexos e mais dispendiosos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: A Mercearia Domina, mas os Segmentos Discricionários Aceleram

A Mercearia e Produtos Básicos detinha uma quota de 52,61% do tamanho do mercado de comércio rápido na Alemanha em 2025, o que confirmou que o reabastecimento doméstico diário continuava a ser o principal motivo pelo qual os consumidores utilizavam estes serviços. A categoria suporta pedidos recorrentes e uma formação de cesto relativamente previsível, o que a torna o ponto de partida mais gerível para o planeamento do sortido das lojas escuras. Os Produtos Frescos e Laticínios continuam a ser a principal categoria adjacente, porque os operadores precisam de cestos frescos para aprofundar a dependência das famílias na plataforma. O centro de fulfillment de Oberhausen da Picnic, inaugurado em agosto de 2025 com um investimento de EUR 150 milhões (USD 160,5 milhões), utiliza 1.500 robôs autónomos em 3 zonas de temperatura de -18°C a +20°C e pode processar até 33.000 pedidos por dia, o que demonstrou que o fulfillment de mercearia fresca em escala é operacionalmente viável. Prevê-se que a Eletrónica e Acessórios cresça à CAGR mais rápida de 8,54% de 2026 a 2031, o que aponta para um caso de uso mais amplo a desenvolver-se no setor de comércio rápido na Alemanha.

Lanches e Bebidas, Cuidados Pessoais e Farmácia Sem Receita, e Produtos de Limpeza e para o Lar continuam a situar-se no meio do mix porque se adequam às necessidades de reabastecimento de curto prazo e geralmente são transportados com facilidade pelas redes de última milha existentes. Cuidados com Animais de Estimação, Flores e Presentes e Outras Categorias de Produtos permanecem menores, mas são relevantes porque aumentam o valor do cesto e melhoram a economia dos pedidos sem exigir a mesma complexidade de cadeia de frio. A parceria nacional da Wolt com a Fressnapf em 2026 demonstrou como as plataformas estão a utilizar marcas de retalho especializadas para alargar o mix de produtos e manter os clientes no mesmo ambiente de aplicação. Em todo o setor de comércio rápido na Alemanha, a mudança de categoria é menos sobre abandonar a mercearia e mais sobre sobrepor compras discricionárias de maior valor a um hábito de conveniência já estabelecido.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Prazo de Entrega Prometido: O Padrão de 30 Minutos Mantém-se, o Segmento Ultra-Rápido Ganha Terreno

O segmento de 11-30 minutos comandava 54,45% da quota do mercado de comércio rápido na Alemanha em 2025, o que demonstrou que a promessa de meia hora se tinha tornado o padrão de serviço prático. Este intervalo de tempo funciona porque permite aos operadores cobrir um raio mais amplo a partir de cada local e facilita a melhoria da densidade de entregas. A rede de cerca de 160 hubs urbanos da Flink e um tamanho médio de cesto acima de EUR 45 (USD 48) refletem a lógica operacional por detrás deste modelo, onde a velocidade é equilibrada com um valor de pedido viável. O segmento de 31-60 minutos continua importante para operadores como a Picnic, cujo modelo de rotas programadas trocou alguma velocidade por uma estrutura de custos mais baixa e ajudou a empresa a aproximar-se de EUR 600 milhões (USD 641 milhões) em vendas líquidas na Alemanha em 2024. No mercado de comércio rápido na Alemanha, isto significa que a oferta padrão é agora menos sobre velocidade máxima e mais sobre conveniência repetível a um custo viável.

Prevê-se que o segmento de menos de 10 minutos se expanda a uma CAGR de 8,64% de 2026 a 2031, mesmo após a retirada dos primeiros operadores ultra-rápidos. Esse crescimento projetado reflete um modelo diferente da fase 2021-2022, porque a nova execução depende mais de ferramentas de previsão, recolha robótica e controlo de inventário mais rigoroso do que da duplicação densa de lojas. A Knuspr implementou robótica de inteligência artificial da Sereact no seu centro de fulfillment de Berlim no final de 2025, com cada robô a processar até 600 artigos por hora e o local a ter como objetivo até 10.000 pedidos diários. Um estudo académico de janeiro de 2024 concluiu que alargar os prazos de entrega de 15 para 60 minutos poderia reduzir os custos em até 57%, o que sugere que os operadores capazes de preservar a velocidade sem absorver esses custos terão uma vantagem significativa no mercado de comércio rápido na Alemanha.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

As metrópoles de Nível I dominam o mercado de comércio rápido na Alemanha, com uma quota significativa concentrada em cidades como Berlim, Munique e Hamburgo. Berlim lidera em densidade de rede, com inúmeras lojas escuras identificadas dentro do anel da S-Bahn, e a maioria destas lojas está localizada em estreita proximidade com concorrentes, indicando uma cobertura abrangente do centro da cidade. Os estudos destacam que a localização das lojas escuras se alinha com distritos de maior poder de compra, o que sublinha o papel central de Berlim no mercado. O apoio federal às bicicletas de carga elétricas também desempenha um papel crucial ao nível da cidade, uma vez que o programa de subsídios da Alemanha cobre uma parte dos custos de aquisição de bicicletas de carga elétricas de uso comercial, proporcionando um impulso à logística sustentável. Munique e o corredor Reno-Meno também reforçaram as suas posições, apoiados pelo foco da Knuspr na rentabilidade e na utilização de robótica em locais estratégicos para melhorar a eficiência operacional.

O oeste da Alemanha emergiu como uma região altamente competitiva para a expansão no mercado intermédio. Os hubs estratégicos e centros de distribuição da Picnic suportam uma rede crescente que visa colocar uma proporção significativa de famílias ao seu alcance nos próximos anos. Colónia beneficia da colaboração entre a REWE e a Flink, enquanto Hamburgo permanece um mercado disputado com concorrência dos serviços expresso da REWE, do Wolt Market e dos esforços de expansão regional da Knuspr. Uma análise publicada no final de 2025 revelou que as deslocações de compras em transportes públicos nas maiores cidades da Alemanha são significativamente superiores à média nacional, proporcionando às plataformas de entrega uma vantagem estrutural em zonas urbanas densas onde a dependência de automóveis privados é menor. Estes fatores tornam os corredores urbanos ocidentais estrategicamente vitais, combinando densidade populacional, infraestrutura de retalho e comportamento do consumidor propício ao reabastecimento via aplicação.

O leste e o sul da Alemanha estão menos desenvolvidos em termos de penetração de mercado, mas representam alvos claros para o próximo ciclo de investimento no mercado de comércio rápido na Alemanha. A expansão da Picnic para cidades como Dresden, Leipzig e Munique, juntamente com o desenvolvimento da Knuspr perto de Schönefeld para melhorar a cobertura de códigos postais de Berlim, demonstra como os operadores estão a alargar o seu alcance para além dos núcleos urbanos iniciais. A taxa de câmbio média entre o euro e o dólar americano utilizada nesta análise permanece a base para os valores financeiros reportados para 2024.

Panorama Competitivo

O mercado de comércio rápido na Alemanha está moderadamente concentrado após as saídas de 2024 da Getir e da Gorillas, com a Flink a liderar entre os operadores especializados, enquanto a Picnic, a Knuspr, a REWE e os modelos liderados por plataformas continuam a exercer uma pressão competitiva significativa. O mercado não é dominado por uma única empresa, o que mantém os preços, a velocidade de fulfillment e a amplitude de categorias sob pressão constante. A estratégia dividiu-se claramente em 2 modelos, com agregadores de ativos leves como a Wolt e a Lieferando a monetizar redes de parceiros, enquanto operadores verticalmente integrados como a Flink e a Picnic mantêm um controlo mais rigoroso sobre o inventário e a recolha. Essa divisão é relevante porque o controlo sobre o fulfillment pode melhorar a fiabilidade, mas também exige um maior compromisso de capital. O mercado de comércio rápido na Alemanha é, portanto, competitivo não apenas na aquisição de clientes, mas também na escolha entre coordenação de plataforma e infraestrutura própria.

As principais áreas de espaço em branco ainda residem na entrega de frescos e congelados com cadeia de frio fora das 5 principais cidades, nos meios de comunicação de retalho associados a fluxos de pedidos de alta frequência e no abastecimento empresarial para pequenos escritórios e lojas locais. A incursão da Flink no Dia Seguinte e Sem Pressa, a par da sua oferta principal de 30 minutos, demonstrou que os operadores estão a alargar os níveis de conveniência em vez de tratar a velocidade como o único ponto de diferenciação. O piloto Drive and Go da REWE e os testes de Clique e Recolha da Lidl demonstraram que os retalhistas estabelecidos também estão a reduzir o atrito de formas que podem competir com a entrega rápida em missões selecionadas. A decisão do Rohlik Group de posicionar o seu software de logística Veloq como uma proposta de licenciamento separada também sugeriu que o fulfillment algorítmico está a tornar-se uma fonte mais forte de vantagem competitiva do que a densidade de rede isolada. O prazo de transposição pendente de dezembro de 2026 para as regras de trabalho em plataformas da UE acrescenta outra camada de pressão, porque uma maior automação pode ajudar os operadores a compensar o custo de obrigações laborais mais rigorosas.

Vários movimentos recentes mostram como a concorrência está a evoluir na prática. A ronda de financiamento de crescimento de USD 100 milhões da Flink em março de 2026, liderada pela Prosus, deu à empresa margem para aberturas seletivas de hubs e investimento operacional adicional após um período de avaliação difícil. A inauguração do centro de Oberhausen pela Picnic em agosto de 2025 e a sua ronda de financiamento de novembro de 2025 reforçaram a sua capacidade de escalar o fulfillment de mercearia fresca na Alemanha com uma estrutura mais automatizada. A Amazon e a Knuspr alargaram a sua parceria em fevereiro de 2025, o que aumentou o alcance da Knuspr através de uma montra digital de alto tráfego em Berlim, Reno-Meno e Munique. Estes movimentos mantêm o mercado de comércio rápido na Alemanha intenso, porque cada operador líder está a reforçar uma alavanca diferente — financiamento, automação, acesso ao retalho ou profundidade de fulfillment local.

Líderes do Setor de Comércio Rápido na Alemanha

Flink SE

Getir Germany GmbH

Gorillas Technologies GmbH

Wolt Enterprises Deutschland GmbH

Uber Eats Germany GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Flink SE concluiu uma ronda de financiamento de crescimento de USD 100 milhões liderada pela Prosus, com a participação de investidores existentes e do novo apoiante Btomorrow Ventures, o braço de capital de risco corporativo da BAT, a uma avaliação pós-ronda de USD 900 milhões. Os fundos estão afetos a aberturas seletivas de hubs em regiões alemãs selecionadas ao longo de 2026 e a investimentos operacionais nos Países Baixos.

- Março de 2026: A Picnic anunciou que está no caminho certo para superar EUR 1 mil milhões (USD 1,07 mil milhões) em receitas na Alemanha em 2026, com o lançamento em Munique em março de 2026 a acrescentar-se à cobertura em Dresden e Leipzig, iniciada em 2025. A Picnic projeta que 40% dos agregados familiares alemães estarão dentro do seu raio de entrega até ao final de 2026.

- Fevereiro de 2026: A Flink relançou-se na plataforma da Wolt na Alemanha, com lojas ativas em Berlim-Mitte e Tempelhof-Schöneberg, revertendo a sua consolidação de finais de 2024 exclusivamente na Lieferando. A Flink explorou simultaneamente a utilização da sua frota de estafetas para entregas de restaurantes da Uber Eats como subcontratante de logística de terceiros para melhorar a utilização dos estafetas.

- Fevereiro de 2026: A REWE e a Cimcorp concluíram a automação da cadeia de abastecimento de alimentos frescos da REWE no seu centro logístico de Oranienburg, que distribui frutas e legumes para mais de 370 supermercados e 580 lojas na grande Berlim, processando aproximadamente 29.000 unidades diariamente.

Âmbito do Relatório do Mercado de Comércio Rápido na Alemanha

O Mercado de Comércio Rápido na Alemanha está a registar um crescimento substancial, impulsionado por empresas especializadas na entrega rápida de encomendas online. Estas empresas focam-se principalmente em mercearia, artigos de conveniência e produtos essenciais para o lar, respondendo à crescente procura por serviços de entrega mais rápidos e eficientes. Os pedidos são frequentemente cumpridos num prazo de 30 minutos, o que se tornou um diferenciador fundamental neste mercado. A conveniência oferecida por estes serviços está a remodelar o comportamento do consumidor e a intensificar a concorrência entre os participantes do mercado. Esta tendência destaca a crescente importância da velocidade e da fiabilidade no panorama do comércio eletrónico.

O Relatório do Mercado de Comércio Rápido na Alemanha é Segmentado por Categoria de Produto (Mercearia e Produtos Básicos, Produtos Frescos e Laticínios, Lanches e Bebidas, Cuidados Pessoais e Farmácia Sem Receita, Produtos de Limpeza e para o Lar, Eletrónica e Acessórios, Cuidados com Animais de Estimação, Flores e Presentes, Outras Categorias de Produtos), Prazo de Entrega Prometido (Menos de 10 Minutos, 11-30 Minutos, 31-60 Minutos e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Mercearia e Produtos Básicos |

| Produtos Frescos e Laticínios |

| Lanches e Bebidas |

| Cuidados Pessoais e Farmácia Sem Receita |

| Produtos de Limpeza e para o Lar |

| Eletrónica e Acessórios |

| Cuidados com Animais de Estimação |

| Flores e Presentes |

| Outras Categorias de Produtos |

| Menos de 10 Minutos |

| 11-30 Minutos |

| 31-60 Minutos e Mais |

| Por Categoria de Produto | Mercearia e Produtos Básicos |

| Produtos Frescos e Laticínios | |

| Lanches e Bebidas | |

| Cuidados Pessoais e Farmácia Sem Receita | |

| Produtos de Limpeza e para o Lar | |

| Eletrónica e Acessórios | |

| Cuidados com Animais de Estimação | |

| Flores e Presentes | |

| Outras Categorias de Produtos | |

| Por Prazo de Entrega Prometido | Menos de 10 Minutos |

| 11-30 Minutos | |

| 31-60 Minutos e Mais |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e previsto do comércio rápido na Alemanha?

O tamanho do mercado de comércio rápido na Alemanha situa-se em USD 1,24 mil milhões em 2026 e prevê-se que atinja USD 1,85 mil milhões até 2031, crescendo a uma CAGR de 8,22% no período 2026-2031.

Qual categoria de produto lidera os gastos nas plataformas de entrega rápida na Alemanha?

A Mercearia e Produtos Básicos liderou em 2025 com uma quota de 52,61%, porque o reabastecimento recorrente de alimentos e produtos domésticos continua a ser o principal caso de uso dos serviços de entrega rápida.

Qual janela de entrega os consumidores alemães preferem mais?

A promessa de 11-30 minutos liderou com uma quota de 54,45% em 2025, demonstrando que os clientes valorizam um serviço rápido, mas ainda dentro de um modelo que os operadores conseguem gerir de forma mais eficiente.

Por que razão a rentabilidade melhorou após a consolidação de 2024?

As saídas da Getir e da Gorillas eliminaram a capacidade sobreposta de lojas escuras e a forte pressão de subsídios, o que melhorou o ambiente operacional para os operadores remanescentes.

Quais empresas estão a moldar a concorrência na Alemanha?

A Flink lidera entre os operadores especializados, enquanto a Picnic, a Knuspr, a REWE, a Wolt e a Lieferando moldam a concorrência através de financiamento, automação, parcerias com supermercados e maior alcance de categorias.

Página atualizada pela última vez em: